治療的低体温システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 344.47 百万米ドル |

| 市場規模 (2031) | 473.87 百万米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

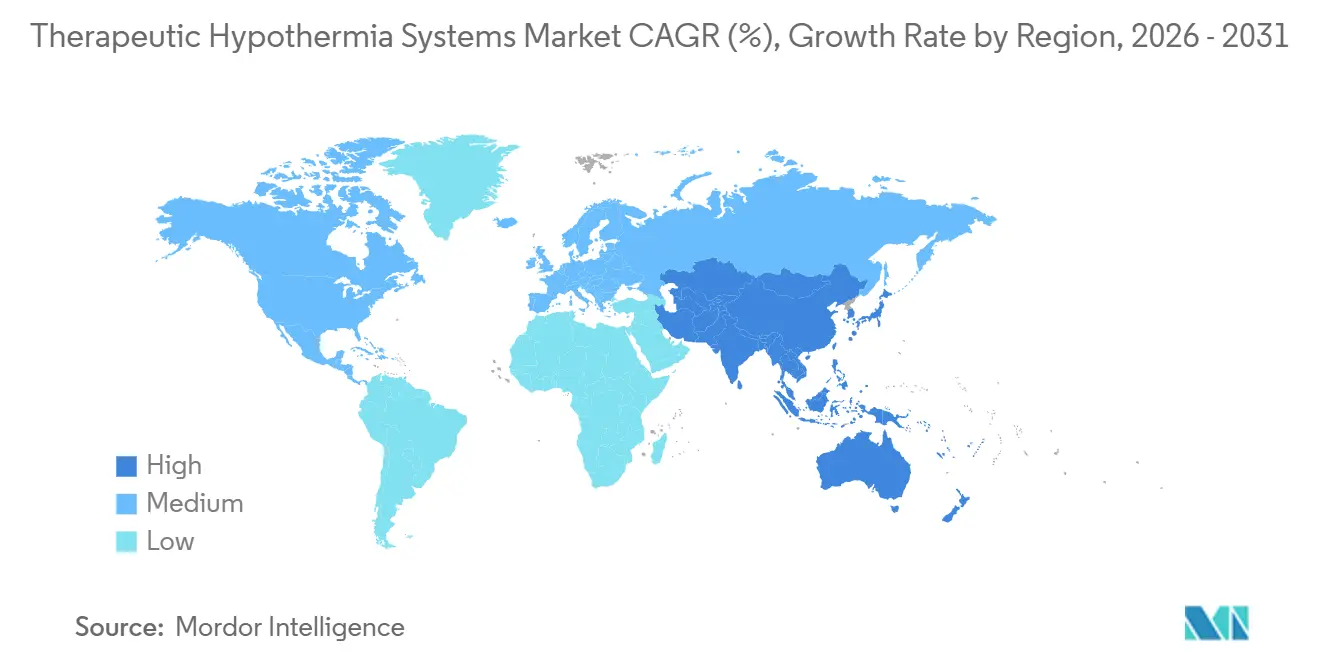

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療的低体温システム市場分析

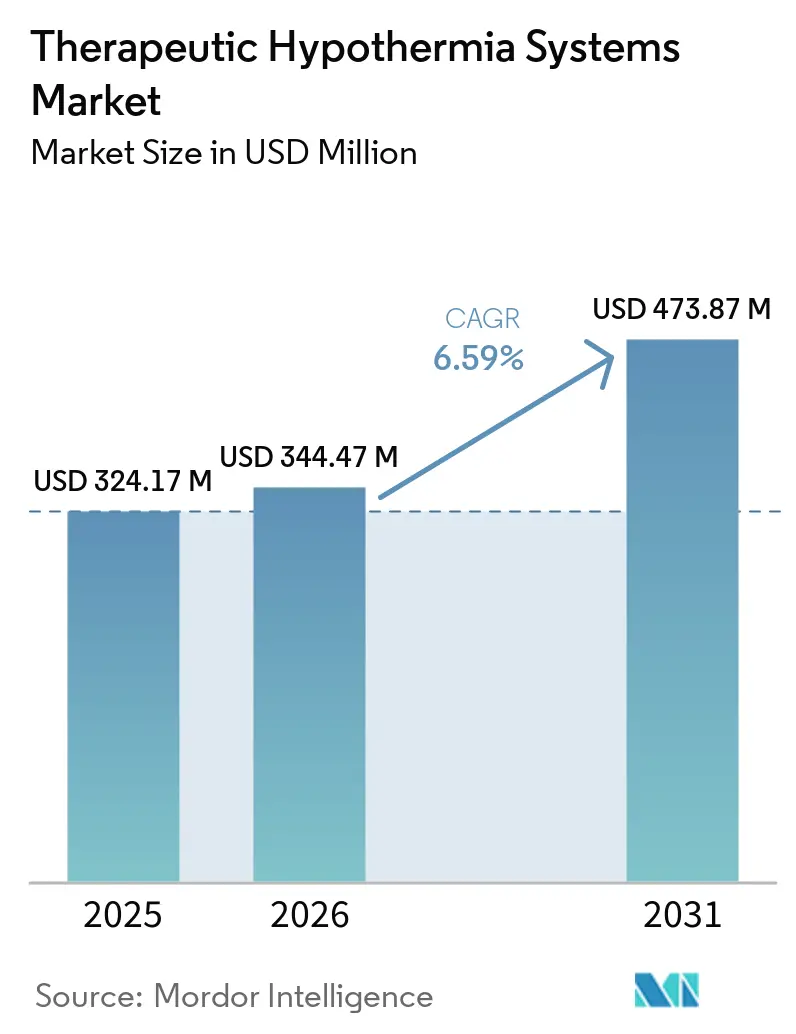

治療的低体温システム市場規模は2025年に3億2,417万USDと評価され、2026年の3億4,447万USDから2031年には4億7,387万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.59%となっています。

臨床エビデンスの変化により、33℃での深部冷却から管理された正常体温および積極的な発熱予防へと投資の方向が転換し、対象患者層が拡大するとともに、モジュール式体温管理コンソールへの需要が高まっています。デバイスのリコールにより、病院はサプライヤーパネルの多様化を迫られ、中心静脈ラインの合併症と看護業務負担を軽減する表面システム、食道システム、浸漬システムの参入が加速しています。新生児低酸素性虚血性脳症(HIE)プロトコルは、特に公衆衛生資金による拡充が進むアジア太平洋地域のNICUにおいて、頭部冷却および全身クレードルプラットフォームの成長を支えました。一方、北米は年間35万件以上の院外心停止(OHCA)と標的体温管理に対する明確な償還制度を背景に、最大のシェアを維持しました。

主要レポートのポイント

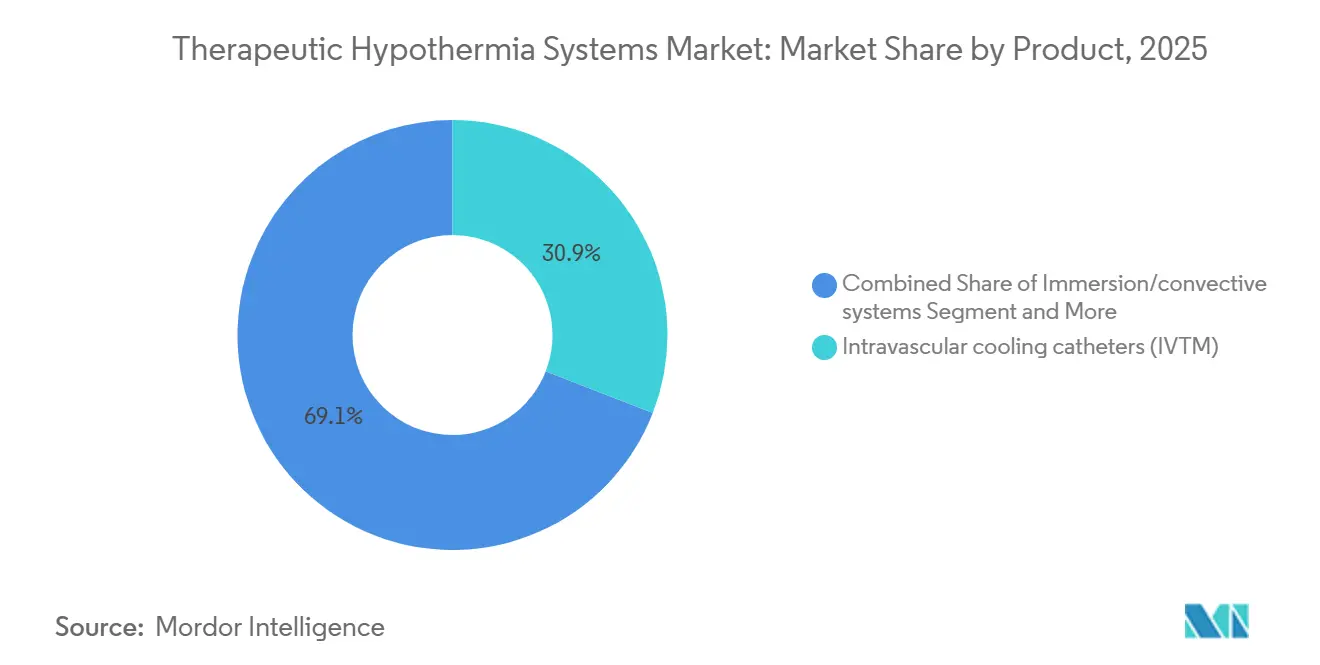

- 製品カテゴリー別では、血管内カテーテルが2025年の治療的低体温システム市場シェアの30.91%を占めてトップとなり、浸漬・対流プラットフォームは2031年までに7.22%のCAGRで拡大すると予測されています。

- 用途別では、外傷性脳損傷における発熱管理が2025年の収益シェアの45.61%を占めて首位となり、新生児HIEは2031年までに7.12%のCAGRで成長すると予測されています。

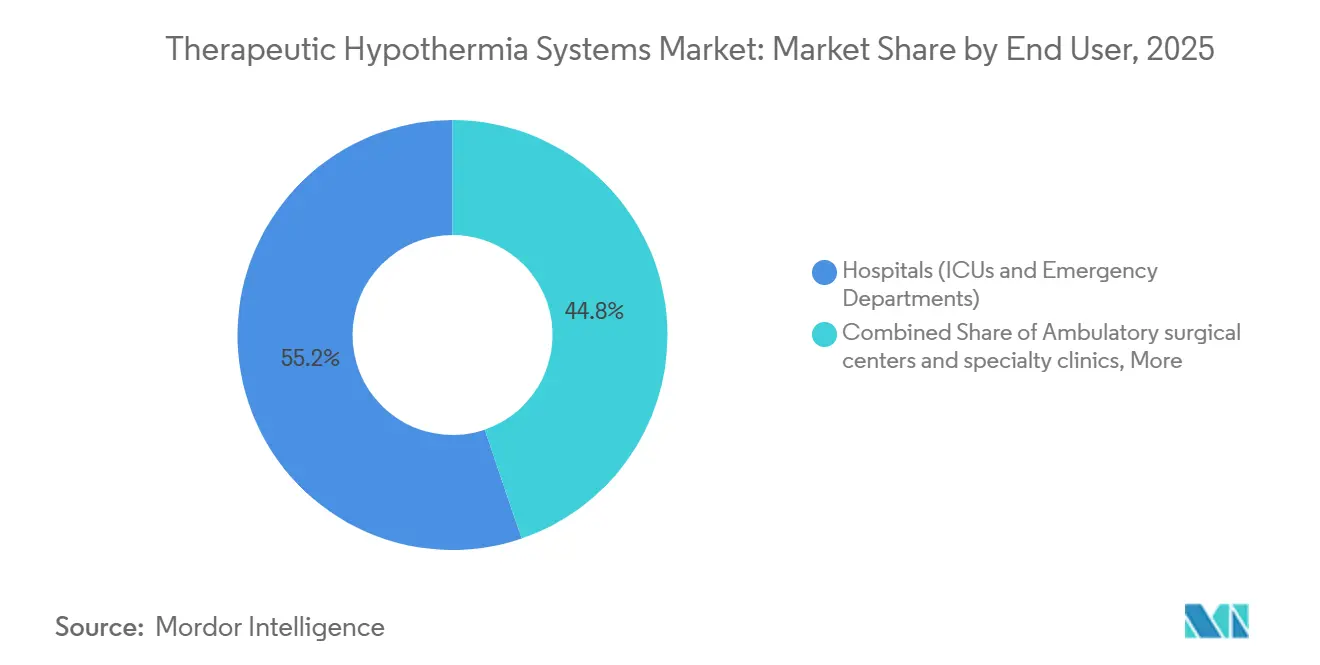

- エンドユーザー別では、病院および救急部門が2025年の治療的低体温システム市場規模の55.21%を占め、外来手術センターは2031年までに8.53%の成長が見込まれています。

- 地域別では、北米が2025年の収益の45.35%を占め、アジア太平洋地域は2026年から2031年にかけて最も高い8.3%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の治療的低体温システム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AHA/ERCプロトコルに成文化された心停止後の体温管理 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 新生児HIE低体温療法が6時間以内に72時間33〜34℃で標準化 | +1.4% | 世界全体;アジア太平洋地域での普及が最速 | 長期(4年以上) |

| OHCAおよび神経系救急の高い発生率がTTM需要を高水準に維持 | +0.9% | 北米、欧州、都市部アジア太平洋地域 | 中期(2〜4年) |

| アジア太平洋地域の集中治療拡充とプロトコル採用 | +1.5% | アジア太平洋地域、中東・アフリカへの波及 | 長期(4年以上) |

| 管理された正常体温および発熱予防へのシフト | +0.8% | 世界全体 | 短期(2年以内) |

| 食道TTM採用によるOR-ICUワークフローの統合 | +0.6% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AHA/ERCプロトコルに成文化された心停止後の体温管理

AHA 2025年版高度心臓救命処置ガイダンスは、少なくとも24時間にわたり32〜36℃の体温管理に対するクラスI推奨を維持し、2025年ERC-ESICMアップデートでは72時間の発熱予防が強調されました。北米のICUは依然として精密な中核冷却に血管内カテーテルを使用していますが、多くの欧州施設では静脈アクセスによる感染リスクを伴わずに正常体温を維持できる表面パッドを好む傾向にあります。2025年に実施された欧州1,200施設のICU調査では、3分の1が新しいERCの実践を採用しており、ゲルフリー粘着パッドへの需要を押し上げています。ベンダーは深部冷却と正常体温の切り替えが可能なコンソールを市場に投入し、地域ごとに異なるプロトコルに対応しています。IEC 60601電気安全規格への準拠は全市場で必須であり、購買者の信頼を高めています。

新生児HIE低体温療法の33〜34℃での標準化

米国小児科学会は2026年にHIE冷却ウィンドウを再確認し、出生後6時間以内に治療を開始し72時間継続した場合、18か月時点での死亡または障害が25%減少するとのデータを引用しました[1]米国小児科学会、「新生児HIEに対する治療的低体温療法」、aap.org。2024年のインド新生児学フォーラムの承認により、1,000USD未満の価格で提供される国内製クレードルシステムへの需要が喚起され、二次病院における即席の氷嚢が置き換えられました。アジア太平洋地域のNICUのアップグレードは、直腸プローブとサーボレギュレーターを統合した容易に展開可能なデバイスの必要性を浮き彫りにしています。しかし、サブサハラアフリカでは普及が依然として不均一であり、WHO 2024年ガイドラインはサーボ制御が利用できない場合に受動的冷却を推奨しています。継続的な体温モニタリングと訓練されたスタッフは、依然として重要な障壁となっています。

OHCAおよび神経系救急の高い発生率が需要を支える

AHAの2026年統計によると、米国だけで年間35万件以上のOHCAが発生しており、神経学的に良好な状態での退院は症例の6.8〜13.5%に過ぎません。わずかな転帰改善でも、標的体温管理は多様な蘇生後バンドルに組み込まれ続けています。外傷性脳損傷入院患者の最大70%が発熱を発症するため、神経ICUでも並行した需要が生じており、正常体温パッドは解熱薬を上回る効果を示しています。2024年のCOOLHEATストローク試験では深部冷却による臨床的有益性が示されなかったものの、病院は神経学的病因全般にわたる発熱管理のために表面システムを引き続き購入しています。したがって、低体温療法の有効性だけでなく、より広範な疾患の発生率が治療的低体温システム市場を支えています。

アジア太平洋地域の医療拡充が普及を加速

インドは2025〜2026年にICUおよび新生児ベッドの整備に3兆7,000億インドルピー(44億USD)を充当し、公立病院へのコンソール設置台数を増加させました。BrainCool ABは2025年にIQoolのマレーシア認可を取得し、ASEAN流通においてZOLLと提携し、2024年の地域パッド販売を1万ユニットに倍増させました。しかし、異質性は依然として存在しており、日本の高齢化社会は精密な正常体温システムを重視する一方、バングラデシュは一人当たり支出が50USD未満であるためゲルパッククレードルに依存しています。地域の成長は、ASEANの医療機器指令の下で多様な償還モデルに適応可能なモジュール式プラットフォームにかかっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TTM2時代のエビデンスが33℃での深部低体温を軽視 | -0.7% | 欧州、オーストラレーシア、世界全体 | 短期(2年以内) |

| 低体温関連不整脈および有害事象 | -0.4% | 世界全体 | 中期(2〜4年) |

| リコールによるダウンタイムと安全通知 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 高いシステムコストが低・中所得国での採用を制限 | -0.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TTM2時代のエビデンスが深部低体温を軽視

TTM2試験は、2024年のサブグループ分析によって強化され、心停止後の33℃対正常体温において生存率に差がないことを確認しました[2]ニューイングランド・ジャーナル・オブ・メディシン、「標的体温管理(TTM2)」、nejm.org。欧州およびオーストラレーシアのICUはプロトコルを迅速に更新し、高強度カテーテルシステムへの需要を抑制しました。より積極的でない冷却により、病院は1症例あたり1,500〜2,500USDの使い捨てカテーテル支出を削減し、再利用可能なパッドを優先するようになっています。ベンダーは現在、神経保護よりも発熱予防機能を強調しており、治療的低体温システム市場全体のマーケティングの方向性を変えています。

低体温関連不整脈および有害事象

低体温は徐脈性不整脈と電解質異常を増加させ、TTM2はより深い冷却が血行動態の不安定性を高めることを示しました。熟練したTTMチームを持たない施設は33℃目標の採用をためらっており、新しいESICMガイダンスはブスピロンとメペリジンを含む多様な抗シバリング療法を推奨しており、ケアの複雑性をさらに高めています。これらの追加的な薬理学的ステップはコストとスタッフの負担を増大させ、施設レベルでの意欲を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:浸漬システムが台頭する中、血管内精密システムがリード

2025年、血管内カテーテルは毎時2.5℃の急速冷却と±0.2℃のサーボ精度により、治療的低体温システム市場収益の30.91%を生み出しました。しかし、安全リコールと血栓リスクにより、多くの欧州ICUは水循環パッドやゲルフリーブランケットへと移行し、表面システムの出荷を加速させました。1万USD未満の価格帯の浸漬・対流デバイスは、ラテンアメリカおよび東南アジアのコスト意識の高い病院を対象に7.22%のCAGRで成長すると予測されています。ensoETMなどの食道プラットフォームは、手術室からICUへの継続的な管理を提供し、中心静脈ライン感染を回避できるため、電気生理学ラボに支持されています。選択的頭部キャップは新生児ニッチに留まっていますが、深部冷却が依然として必要な場合の中核目標精度に対する臨床医の信頼を反映し、血管内シェアが優位を保っています。

パフォーマンスのシフトが低コスト代替品を有利にしているものの、多くの施設は積極的な目標降下が必要な例外的症例に対応するためカテーテルコンソールを維持しています。ZOLLの2024年統合型Thermogardコンソールはカテーテルとパッド回路を切り替えられるハイブリッド設計の好例であり、調達判断を将来にわたって有効なものにしています。治療的低体温システム産業は、プレミアム消耗品の収益を維持しながら、台頭する浸漬システムに対してライフサイクルコストの優位性を証明するという二重の圧力に直面しています。

用途別:神経原性発熱が優位を占める中、新生児HIEが加速

外傷性脳損傷および脳卒中関連の発熱抑制が2025年収益の45.61%を占め、神経ICU患者における70%の発熱発生率を反映しています。TTM2後の心停止後冷却シェアは縮小しましたが、集中治療を必要とするOHCA生存者の8〜18%に対する手技的価値は維持されています。新生児HIEはAAP 2026年の再確認とアジア太平洋地域のNICU拡充に支えられ、7.12%のCAGRで最も急成長しているサブセグメントです。一方、大血管脳卒中冷却の採用はCOOLHEATの中立的な結果とEuroHYP-1の肺炎増加を受けて鈍化しました。

プロトコルが低体温神経保護から発熱予防へと転換するにつれ、デバイスの使用パターンが変化しています。表面パッドは低強度でより多くの処置件数を生み出す一方、消耗品カテーテルは使用量の縮小に直面しています。日本の精密医療研究では、心停止からROSCまでの時間に基づいて34〜35℃の目標を個別化しており、将来の需要の細分化を示唆しています。新生児ケアでは、クレードルベンダーがサーボ制御と受動的相変化バックアップを統合し、停電時でも安全な体温曲線を確保することで、低・中所得国における市場の回復力を強化しています。

エンドユーザー別:病院が量を支え、外来手術センターが急成長

ICUが急性心臓・神経系症例の中心であるため、病院および救急部門が2025年の治療的低体温システム市場規模の55.21%を占めました。学術医療センターは、抗シバリングプロトコルと血行動態最適化に精通した多職種チームを有するため、採用をリードしています。食道デバイスが中心静脈ラインリスクを追加せずに心臓アブレーションや外来脊椎手術をサポートするため、外来手術センターは2031年までに8.53%の成長が予測されています。EMSは依然として実験的段階にあり、2024年のPRINCESS試験では現場冷却による生存率向上が認められず、病院前システムへの需要が抑制されています。

リソースの制約が展開を形成しており、高所得国の病院は24時間365日の看護師監視を伴うクローズドループコンソールを使用する一方、低・中所得国の施設は低技術クレードルと手動プローブチェックを選択しています。価値に基づくケアが普及するにつれ、ベンダーはICU滞在期間の短縮と感染低減を強調し、入院・外来双方の設定における資本支出を正当化しています。

地域分析

北米は2025年収益の45.35%を維持しており、年間35万件以上のOHCA、DRGベースの償還制度、レベルIトラウマセンターの密なネットワークに支えられています。2025年の調査では、米国ICUの60%がTTM2から18か月以内に正常体温管理へ移行し、表面パッドの販売を促進したことが明らかになりました。リコールによる多様化も、病院が単一ベンダー依存を低減する中で新規参入企業の契約獲得を後押ししました。

欧州はERCガイダンスに従い72時間の発熱抑制を優先しており、非侵襲的パッドや浸漬バスへの傾向が強まっています。しかし、ドイツとスイスは24時間体制で経皮的冠動脈インターベンションを実施する施設向けにカテーテルコンソールを引き続き調達しています。IEC 60601およびMDR要件は小規模サプライヤーへの参入障壁を高く保っていますが、BrainCool ABの2023年IQoolアップデートは、安全性重視のブランドがスカンジナビアの脳卒中ユニット全体で採用を獲得できることを示しました[3]BrainCool AB、「マレーシアにおける規制承認」、braincool.se。

アジア太平洋地域は2031年までに8.3%のCAGRで治療的低体温システム市場をリードしており、中国とインドにおけるICUベッドの増加、マレーシアの2025年IQool認可、ASEAN全域での新生児HIEプロトコルが牽引しています。しかし、市場は二極化しており、脳卒中患者が多い日本の人口動態は正常体温パッドを重視する一方、バングラデシュとスリランカは資本予算の制約から1,000USD未満の受動的クレードルに依存しています。中東の湾岸諸国は集中治療能力を拡充しており、カタールの2025年レジストリでは高所得国のベンチマークに匹敵する17.8%の退院生存率が報告されました。南米ではブラジルとアルゼンチンが需要を支えていますが、通貨変動が長期的な調達計画を妨げています。全体として、規制の調和は償還の統一よりも速いペースで進んでおり、ベンダーは国ごとに資金調達スキームを調整する必要があります。

競合環境

単一企業が世界収益の大部分を支配しているわけではなく、治療的低体温システム市場は中程度に分散したプロファイルを持っています。ZOLLメディカルの2024年Thermogardコンソールはカテーテルとパッド回路を融合させており、変化する臨床ガイドラインに対して将来性を確保する多目的システムへの転換を示しています。BrainCool ABは優れた安全実績と2025年マレーシア認可を活用してZOLLとのASEAN流通契約を締結し、大規模な設備投資なしに新たな地域を開拓できることを示しました。リコール疲弊はこうした挑戦者に恩恵をもたらし、2025年には米国病院の4分の1がリコール対象デバイスの注文をキャンセルまたは延期したと報告しています。

Attune Medicalが主導する食道プラットフォームは、強制空気加温器が病原体をエアロゾル化する可能性がある周術期ニッチを開拓しており、Cincinnati Sub-Zeroとのバンドル戦略により46億USDの患者加温セクターへの参入を目指しています。Phoenix Medical SystemsとPluss Advanced Technologiesなどの低コストイノベーターは、1,000USD未満の相変化クレードルを提供することで低・中所得国の価格感度を活用しており、この戦術は病院が低資本の冗長ソリューションを追求する中で成熟市場への逆流も考えられます。FDA 21 CFR 820、ISO 13485、IEC 60601などの規制上のハードルは既存企業を保護していますが、品質保証のシグナルでもあり、最近のリコールを受けて購買者を認証ブランドへと誘導しています。

深部低体温を軽視するエビデンスが増える中、ベンダーは正常体温管理と加温機能を強調する競争を繰り広げ、コンソールあたりの対象処置を拡大しています。コンプライアンスを記録するクローズドループ自動化とクラウド分析が差別化要因として台頭し、冷却強度が低下しても看護師の業務負担を軽減しプレミアム価格を正当化する可能性があります。

治療的低体温システム産業のリーダー企業

ZOLL Medical Corporation (Asahi Kasei)

Gentherm Incorporated

BrainCool AB

Becton, Dickinson and Company

Belmont Medical Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:米国小児科学会(AAP)は、新生児低酸素性虚血性脳症(HIE)と診断された小児に対する治療的低体温療法に関する臨床ガイダンスを改訂しました。

- 2026年1月:Bridge to Lifeは、219名の患者を対象とした主要試験において移植片機能の改善を実証した後、ドナー肝臓のHOPE保存を目的とした米国初承認システムであるVitaSmart低体温酸素化灌流に対するFDA De Novo認可を取得しました。

世界の治療的低体温システム市場レポートの範囲

本レポートの範囲として、治療的低体温システムとは、患者の体温を制御して冷却を誘導・維持するために設計された医療機器です。主に心停止、脳卒中、外傷性脳損傷などの状態に続いて、代謝率を低下させ、特に脳などの重要臓器を保護するために使用されます。

治療的低体温システム市場のセグメンテーションは、製品、用途、エンドユーザー、地域によって分類されています。製品別では、血管内冷却カテーテル(IVTM)、表面システム(水循環パッド、ブランケット、ガーメント)、食道体温管理デバイス、選択的頭部冷却キャップ、浸漬・対流システムが含まれます。用途別では、心停止後、新生児低酸素性虚血性脳症(HIE)、虚血性脳卒中、外傷性脳損傷(TBI)および神経原性発熱が対象となります。エンドユーザー別では、ICUおよび救急部門を含む病院、外来手術センターおよび専門クリニック、救急医療サービス(病院前)、学術・研究機関に区分されています。地域別では、北米、欧州、アジア太平洋地域、中東・アフリカ、南米が対象となります。本市場レポートでは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。各セグメントの市場規模と予測は金額(USD)で提供されます。

| 血管内冷却カテーテル(IVTM) |

| 表面システム(水循環パッド/ブランケット/ガーメント) |

| 食道体温管理デバイス |

| 選択的頭部冷却キャップ |

| 浸漬/対流システム |

| 心停止後 |

| 新生児低酸素性虚血性脳症(HIE) |

| 虚血性脳卒中 |

| 外傷性脳損傷(TBI)および神経原性発熱 |

| 病院(ICUおよび救急部門) |

| 外来手術センターおよび専門クリニック |

| 救急医療サービス(病院前) |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 血管内冷却カテーテル(IVTM) | |

| 表面システム(水循環パッド/ブランケット/ガーメント) | ||

| 食道体温管理デバイス | ||

| 選択的頭部冷却キャップ | ||

| 浸漬/対流システム | ||

| 用途別 | 心停止後 | |

| 新生児低酸素性虚血性脳症(HIE) | ||

| 虚血性脳卒中 | ||

| 外傷性脳損傷(TBI)および神経原性発熱 | ||

| エンドユーザー別 | 病院(ICUおよび救急部門) | |

| 外来手術センターおよび専門クリニック | ||

| 救急医療サービス(病院前) | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の治療的低体温システム市場の規模はどのくらいですか?

治療的低体温システム市場規模は2026年に3億4,447万USDと予測されており、6.59%のCAGRで2031年までに4億7,387万USDに向けて成長します。

現在、販売をリードしている製品カテゴリーはどれですか?

血管内冷却カテーテルは2025年の治療的低体温システム市場シェアの30.91%を獲得しており、中核体温管理における精度の高さを反映しています。

最も急成長している用途は何ですか?

新生児低酸素性虚血性脳症デバイスは、より多くのNICUが33〜34℃・72時間プロトコルを採用する中、2031年までに7.12%のCAGRで成長しています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域は中国とインドにおけるICU拡充と広範なプロトコル採用に牽引され、2031年までに8.3%のCAGRで全地域を上回る成長が予測されています。

なぜ病院はサプライヤーを多様化しているのですか?

2024〜2026年にかけてFDAクラスIおよびクラスIIのリコールが相次いだことで、米国病院の40%が単一ベンダー依存を低減し、優れた安全実績を持つ新規参入企業に機会をもたらしました。

ガイドラインの変更はデバイス需要にどのような影響を与えますか?

深部低体温から管理された正常体温へのシフトは対象患者層を拡大しますが、プレミアム血管内カテーテルよりも低コストの表面システムおよび食道システムを優位にします。

最終更新日: