温熱自己免疫性溶血性貧血市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

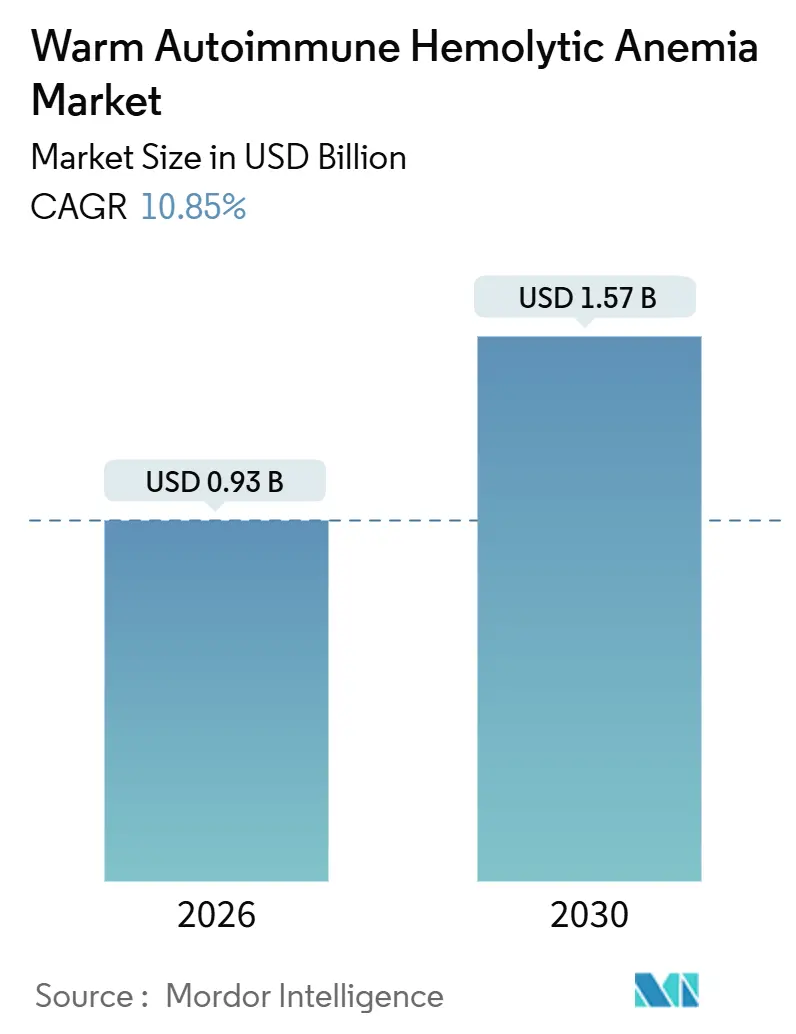

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2030) | 10.85% CAGR |

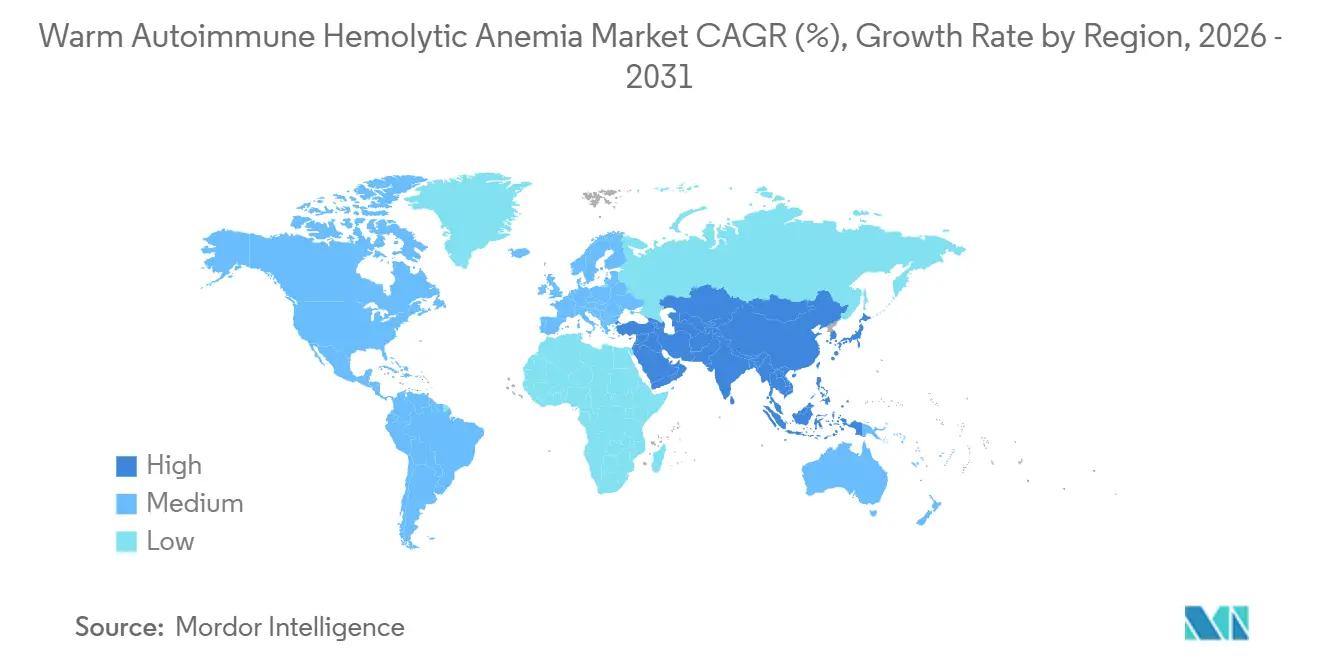

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる温熱自己免疫性溶血性貧血市場分析

温熱自己免疫性溶血性貧血市場規模は2026年に9億3,000万USDと推定され、予測期間(2026年~2031年)にCAGR 10.85%で成長し、2031年までに15億7,000万USDに達すると予測されています。

標的型生物製剤の採用拡大、オーファンドラッグ審査の迅速化、AIを活用した検査室ワークフローの普及が相まって、診断および治療の普及を加速させる変曲点が生まれています。経験的コルチコステロイド単剤療法から新生児型Fc受容体(FcRn)およびブルトン型チロシンキナーゼ(BTK)阻害への移行が、持続的なステロイド節約効果を求める医師の間で臨床経路を再編しています。外来輸液センターがリツキシマブプロトコルおよび皮下投与FcRn阻害剤を習得するにつれ、病院依存度は低下しており、中国およびインドにおける地域の保険制度改革が二次生物製剤への補助を開始しています。中規模バイオテクノロジー企業がオーファン独占権を活用して既存の免疫抑制剤に挑戦するなか、競争の勢いが増しており、実臨床レジストリデータが疫学的仮定を精緻化することで治療対象患者のプールが拡大しています。

主要レポートの要点

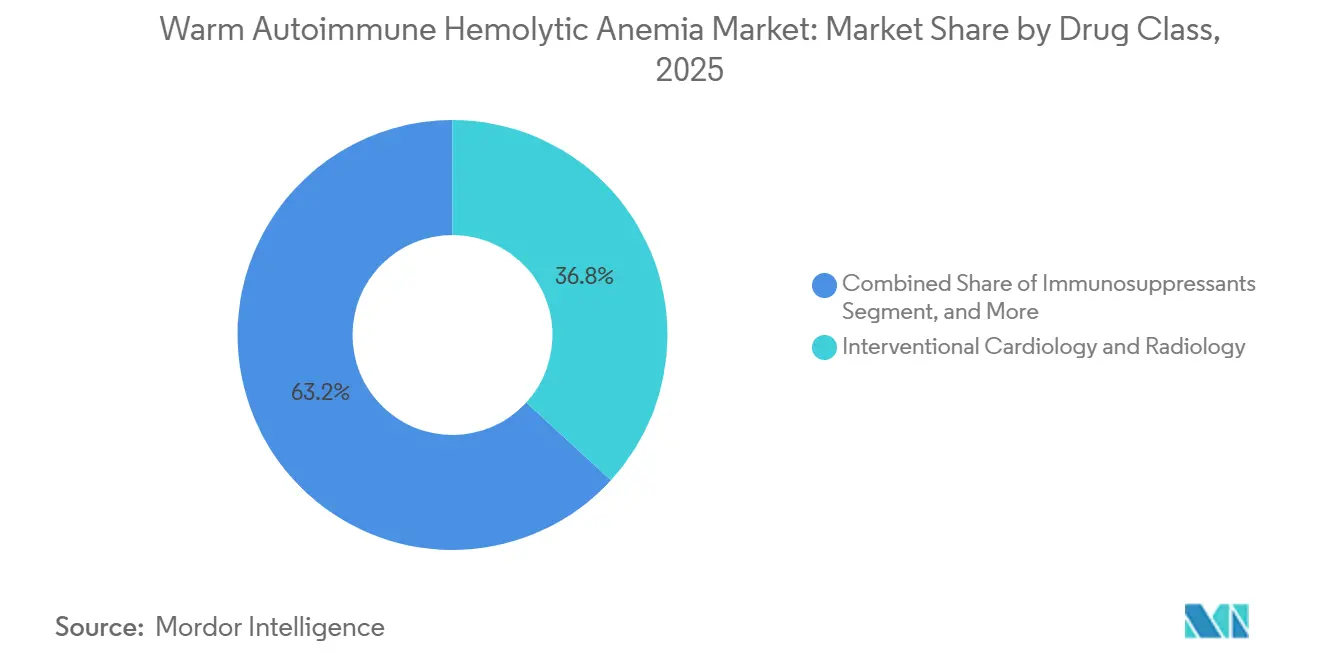

- 薬剤クラス別では、コルチコステロイドが2025年の温熱自己免疫性溶血性貧血市場シェアの36.81%を占めましたが、モノクローナル抗体は2031年にかけてCAGR 11.07%で拡大しています。

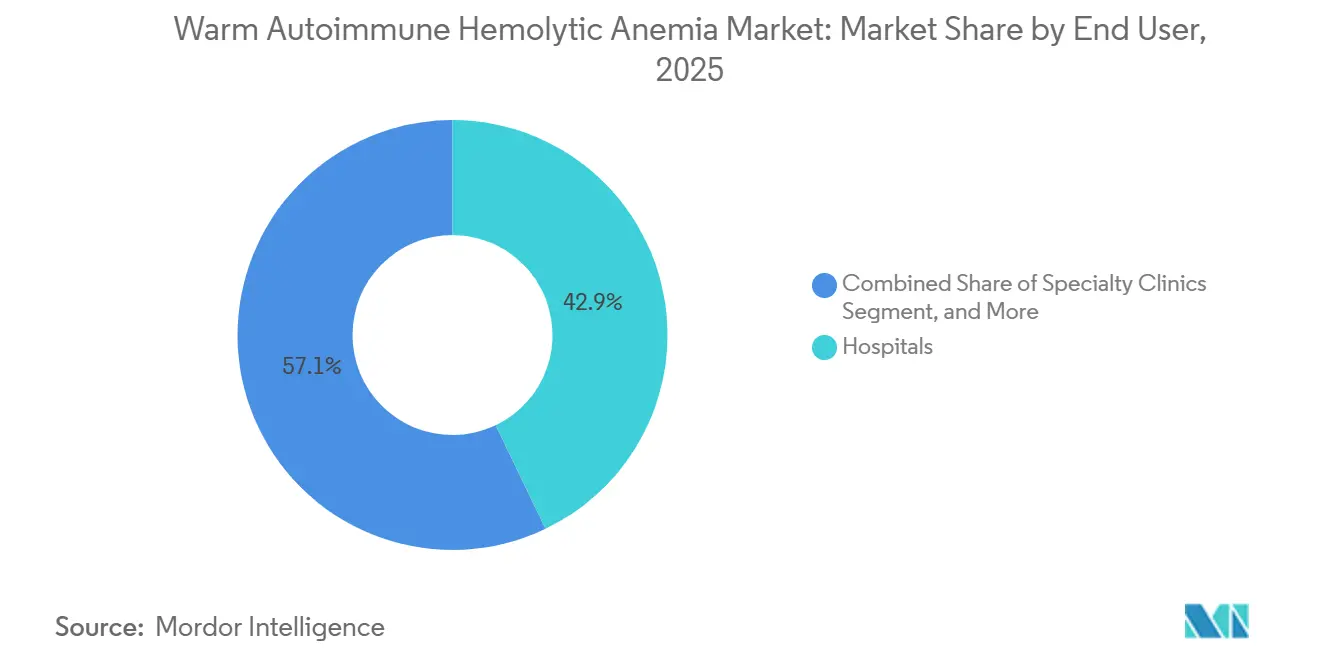

- エンドユーザー別では、病院が2025年の温熱自己免疫性溶血性貧血市場規模の42.87%を占め、専門クリニックは2031年にかけてCAGR 12.15%で拡大すると予測されています。

- 地域別では、北米が2025年の温熱自己免疫性溶血性貧血市場シェアの41.93%をリードしましたが、アジア太平洋は2026年から2031年にかけてCAGR 13.03%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル温熱自己免疫性溶血性貧血市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフラベル生物製剤の採用拡大 | +1.8% | 北米および欧州、都市部アジア太平洋への波及 | 中期(2~4年) |

| FDA オーファンドラッグインセンティブの加速 | +2.1% | グローバル、米国および欧州連合での先例あり | 短期(2年以内) |

| 高齢コホートにおける自己免疫疾患有病率の増加 | +1.5% | グローバル、高所得高齢化社会で最も顕著 | 長期(4年以上) |

| FcRnおよび補体阻害剤の上市 | +2.3% | 北米および欧州が先行、承認後にアジア太平洋 | 中期(2~4年) |

| 血液学検査室におけるAI主導の早期診断 | +1.2% | 北米、欧州、都市部の中国およびインド | 中期(2~4年) |

| 患者アドボカシーレジストリの拡大 | +0.9% | グローバル、北米および欧州が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフラベル生物製剤の採用拡大

リツキシマブは北米および欧州における二次治療症例の約40%でオフラベル処方されており、このパターンはプレドニゾロンとの併用で12ヵ月時点の完全奏効率が75%に達し、ステロイド単独の36%と比較して優れていることを示したランダム化データに基づいています。抗CD20活性への信頼が高まるにつれ、ステロイド不応からの生物製剤開始までの期間が短縮されています。オビヌツズマブおよびオファツムマブの採用が抗CD20クラスを拡大し、臨床医は不完全奏効例の救済のために抗体をローテーションしています。欧州の三次医療センターにおける脾臓摘出術の紹介件数は2020年から2025年にかけて30%減少し、持続的な生物製剤レジメンが不可逆的な手術を先送りしています。ニポカリマブに対するFDAのブレークスルーセラピー指定は、正式な適応症への明確な規制経路を示すことで、このオフラベルの勢いを公式に認定しています。[1]米国FDA、「ブレークスルーセラピー指定」、fda.gov

FDA オーファンドラッグインセンティブの加速

7年間の独占権、税額控除、および手数料免除が希少疾患申請の急増を促しています。Sanofiのリルザブルチニブは、救済ステロイドなしでヘモグロビン奏効率64%を示したフェーズ2bデータを受けて、2025年4月にオーファンドラッグ指定を取得しました。[2]Sanofi、「リルザブルチニブ オーファン指定」、sanofi.com 欧州における同等のインセンティブは10年間の独占権を提供しており、少数の患者集団でコストを回収できる中規模開発企業を動機付けています。補体阻害剤ペグセタコプランは可能性と課題の両方を示しており、11例のコホートにおける早期シグナルは認められるものの、効果にばらつきがあり、少ないサンプルサイズが統計的検出力を損なう可能性があることを示しています。

高齢コホートにおける自己免疫疾患有病率の増加

免疫老化が60歳以降に第二の発症ピークをもたらしており、西洋のレジストリでは2015年から2024年にかけて65歳以上の成人における診断数が25%増加したことが記録されています。症例の約半数は特発性のままですが、温熱AIHAと共発症するリンパ系悪性腫瘍は年齢とともに増加し、ステロイド毒性を制限する治療法への需要を増大させています。日本の厚生労働省は2024年に70歳以上の患者における入院件数が年間15%増加したことを記録し、ステロイド節約薬のより早期の使用を促すガイドラインの策定を促しています。

FcRnおよび補体阻害剤の上市

FcRn遮断はIgGの異化を促進し、B細胞枯渇に対する機序的な代替手段を提供します。ENERGYスタディのフェーズ3中間データでは、4週間以内にIgGの中央値が60%低下し、奏効例でヘモグロビンが2 g/dL上昇することが示されました。リツキシマブ不応患者におけるエフガルチギモドの症例報告がこのクラスの魅力を強化しています。温熱AIHAは主に血管外性であるため補体阻害は混在した結果をもたらしますが、ペグセタコプランはオーファン保護のもとで勢いを維持しており、臨床医はDAT(直接抗グロブリン試験)パターンを層別化して補体反応性を予測するようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手製薬企業にとっての商業的魅力の限界 | -1.4% | グローバル、大型製薬企業の参入を抑制 | 長期(4年以上) |

| 診断の複雑性と診断不足 | -1.1% | アジア太平洋、ラテンアメリカ、中東・アフリカ、米国農村部 | 中期(2~4年) |

| 慢性免疫抑制に関する安全性の懸念 | -0.8% | グローバル、高齢コホートで増幅 | 中期(2~4年) |

| 新興市場における生物製剤の高コスト | -1.3% | 日本を除くアジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手製薬企業にとっての商業的魅力の限界

10万人あたり約17人というグローバル有病率は対象患者基盤が極めて小さく、ブロックバスター収益を目指す大型製薬企業の参入を妨げています。Rigelのフォスタマチニブは2024年にオーファン独占権にもかかわらず4,200万USDの売上にとどまり、その後フェーズ3の主要エンドポイントを達成できず、財務的・臨床的リスクを示しています。[3]Rigel Pharmaceuticals、「フォーム10-K」、ir.rigel.com大手企業はより有病率の高い免疫学領域にリソースを振り向けており、機動力のあるバイオテクノロジー企業に余地を残していますが、その小規模な販売チームが新興経済圏での普及を遅らせています。

診断の複雑性と診断不足

DAT陰性症例にはフローサイトメトリーまたは単球単層アッセイが必要ですが、これらは三次医療センター以外では入手困難です。インドの研究では、地域病院において溶血性貧血の47%が鉄欠乏性貧血またはサラセミア形質として誤分類され、治療が遅延したことが報告されています。英国においても、初回受診から診断までの中央値28日間の遅延が続いており、不必要な輸血につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:ステロイド節約へのシフトが生物製剤の採用を加速

モノクローナル抗体は2026年から2031年にかけてCAGR 11.07%で成長すると予測されており、温熱自己免疫性溶血性貧血市場全体を上回るペースで拡大しています。コルチコステロイドは2025年に36.81%のシェアを維持しましたが、血液専門医が持続的な寛解と毒性低減を重視するにつれて低下しています。リツキシマブとプレドニゾロンを組み合わせたデンマークの試験では完全奏効率が絶対値で39ポイント上昇し、抗CD20薬が標準的な二次治療として確立されました。FcRn阻害剤およびBTK阻害剤がより標的を絞った機序とオフターゲット効果の少なさを約束するなか、免疫抑制剤は地位を失いつつあります。IVIGは溶血性クリーゼ時のニッチな橋渡し療法として残っていますが、血漿不足が量的な拡大を制限しています。生物製剤が不可逆的な手術を先送りするため、脾臓摘出術は引き続き減少しています。

新興療法が期待を再形成しています。Sanofiの経口リルザブルチニブは、フェーズ3データが有効性と安全性を確認すればシェアを傾ける可能性のある利便性を提供しています。Johnson & Johnsonのニポカリマブは、IgGクリアランスを促進するFcRnの設計図を導入し、再発設定で主導的な地位を占める可能性があります。パイプラインのCAR-T構築物は一回限りの細胞再教育を目指していますが、低発症率疾患における実現可能性はまだ証明されていません。これらのモダリティは総じて治療選択肢を拡大し、自己免疫性溶血性貧血市場の着実な成長を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:専門クリニックが外来輸液を通じてシェアを拡大

急性溶血性クリーゼには輸血と集中的なモニタリングが必要なため、病院が2025年収益の42.87%を占めましたが、専門クリニックは2031年にかけてCAGR 12.15%で拡大しています。支払者の誘導が決定的な役割を果たしています。米国の請求データ研究では、外来リツキシマブのコストが1コースあたり12,400USDであるのに対し、病院での費用は18,700USDであることが示され、保険会社が独立した輸液センターを優先する動機となっています。皮下投与FcRn阻害剤がさらに入院から外来環境へのケアのシフトを促進しており、院内感染を懸念する高齢患者には当日退院が適しています。その結果、専門クリニックに関連する温熱自己免疫性溶血性貧血市場規模は2031年までに6億3,000万USDを超える見込みです。

学術・研究センターはシェアとしては小さいものの、イノベーションの拠点となっています。DAT陰性診断に注力し、BTK、FcRn、CAR-T試験に患者を登録しています。エビデンス生成への貢献が地域プロトコルにフィードバックされ、トランスレーショナルギャップを縮小しています。償還の枠組みも重要です。メディケアのOPPS(外来患者支払いシステム)は依然として同一輸液に対して病院により多く支払いますが、欧州のバンドル払いパイロットは入院日数を削減した医療提供者に報酬を与えるようになっており、分散化を加速させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の温熱自己免疫性溶血性貧血市場シェアの41.93%を占め、密度の高い学術ネットワーク、充実したオーファンドラッグ償還制度、および迅速審査を推進する規制の枠組みに牽引されています。ブレークスルーセラピーおよびオーファン指定が上市タイムラインを短縮し、新規参入企業がピボタル試験の読み出しから18ヵ月以内に市場に参入できるようにしています。カナダは償還が州ごとに異なるため米国に遅れをとっており、メキシコのセグロ・ポプラルは温熱AIHA薬を必須リストに追加しているものの、主要都市圏以外での血液専門医不足に悩んでいます。

欧州は10年間の独占権を持つ成熟したオーファン制度を有しており、少量疾患に対する高価格を支えています。ドイツのIQWiGはリツキシマブを中程度に有益と判断し、その償還姿勢を強化しましたが、南欧の厳しい予算が利用を制限しています。英国はバイオシミラーがAIHAに関する堅固なデータをまだ欠いているため、エビデンスサマリーを維持しており、競争を制約しています。レジストリデータは不均一性を明らかにしており、イタリアの患者のうちステロイド不応から6ヵ月以内にリツキシマブを受けるのはわずか22%であるのに対し、フランスでは64%であり、この格差は地域の資金配分に起因しています。

アジア太平洋は2026年から2031年にかけてCAGR 13.03%を記録すると予測されており、世界で最も高い成長率です。中国の国家医療保障薬品目録(NRDL)へのリツキシマブバイオシミラルの収載により自己負担費用が68%削減され、一線都市を超えた輸液量が増加しています。日本は2024年に地域初の温熱AIHA向けリツキシマブ正式適応症を発行し、都道府県間の保険適用を統一しました。インドではフローサイトメトリーの不足が依然として診断不足を招いていますが、民間医療チェーンが血液学センターへの投資を進め、紹介遅延を縮小しています。オーストラリアはオフラベルリツキシマブを償還していますが、専門医の承認が必要であり、農村部へのアクセスを制限しています。

競合環境

温熱自己免疫性溶血性貧血産業は中程度に分散した状態が続いています。RocheとAmgenはオリジネーターおよびバイオシミラーのリツキシマブを提供していますが、今後のFcRnおよびBTK薬がそのシェアを希薄化させる恐れがあります。Argenx、Sanofi、Apellisなどの中型イノベーターはオーファン独占権を活用してカテゴリーリーダーシップを確立しています。Argenxは2026年1月にエフガルチギモドの補足的生物製剤承認申請(sBLA)を提出し、47例のオフラベル患者から得た68%の奏効率を示す実臨床データを活用しており、実用的エビデンスへの規制シフトを浮き彫りにしています。Sanofiのリルザブルチニブは経口投与の利便性を提供し、Johnson & JohnsonはENERGYトライアルでバイオマーカー誘導投与を探索しています。

DAT陰性および小児セグメントには承認済み療法が存在せず、ホワイトスペースが残っています。CAR-T開発企業のKyvernaおよびCabalettaは自家CD19構築物のパイロット試験を実施しており、全身性エリテマトーデスにおける概念実証データがその治癒的可能性についての議論を開いています。AI対応診断は別の競争的レバーを提供しており、検査機器企業が独自アルゴリズムを組み込み、コンパニオン治療薬とのバンドルが可能になる可能性があります。市場参入障壁には低発症率疾患における臨床試験の患者募集の困難さと、年間6桁のコストに対する支払者の懐疑心が含まれますが、オーファン独占権がジェネリックによる侵食を相殺しています。

温熱自己免疫性溶血性貧血産業リーダー

Amgen Inc.

GlaxoSmithKline plc

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Argenxは温熱AIHAにおけるエフガルチギモドの補足的生物製剤承認申請(sBLA)を提出し、47例の実臨床患者から得た68%の全奏効率を根拠とし、2026年第3四半期に加速承認のPDUFA日が設定されています。

- 2026年1月:Johnson & Johnsonはニポカリマブのフェーズ3 ENERGYトライアルへの登録を完了し、トップライン結果は2026年第4四半期に予定されています。

- 2025年11月:CSL Behringは血漿採取ネットワークの拡大に1億5,000万USDを配分し、2026年までのIVIG不足緩和に向けて25センターを追加しました。

- 2025年6月:Sanofiはリルザブルチニブに対するFDAオーファンドラッグ指定を取得し、3大陸にわたる180名の参加者を対象としたグローバルフェーズ3 RIDGELINEスタディを開始しました。

グローバル温熱自己免疫性溶血性貧血市場レポートの範囲

温熱自己免疫性溶血性貧血(wAIHA)は自己免疫性溶血性貧血の最も一般的な形態であり、体温において赤血球(RBC)表面抗原に結合する自己抗体(主にIgG)の産生を特徴とする希少後天性血液疾患であり、マクロファージによるFc受容体介在性貪食を介して血管外溶血(主に脾臓および肝臓)を引き起こします。

温熱自己免疫性溶血性貧血市場レポートは、薬剤クラス別(コルチコステロイド、免疫抑制剤、モノクローナル抗体、静脈内免疫グロブリン、脾臓摘出術・外科的療法、新興療法)、エンドユーザー別(病院、専門クリニック、学術・研究センター)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| コルチコステロイド |

| 免疫抑制剤 |

| モノクローナル抗体 |

| 静脈内免疫グロブリン(IVIG) |

| 脾臓摘出術・外科的療法 |

| 新興療法 |

| 病院 |

| 専門クリニック |

| 学術・研究センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | コルチコステロイド | |

| 免疫抑制剤 | ||

| モノクローナル抗体 | ||

| 静脈内免疫グロブリン(IVIG) | ||

| 脾臓摘出術・外科的療法 | ||

| 新興療法 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 学術・研究センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の温熱自己免疫性溶血性貧血市場の規模はどのくらいですか?

2026年に9億3,000万USDに達し、2031年にかけて急速に成長すると予測されています。

温熱自己免疫性溶血性貧血市場の2031年までのCAGRはどのくらいですか?

市場は2026年から2031年の期間にCAGR 10.85%を記録する見込みです。

最も急速に成長している治療クラスはどれですか?

モノクローナル抗体はCAGR 11.07%で拡大すると予測されており、他のすべてのクラスを上回っています。

専門クリニックがシェアを拡大している理由は何ですか?

外来輸液プロトコルと支払者インセンティブにより、病院と比較してコストが削減され、専門クリニックの採用が促進されています。

最も高い成長が見込まれる地域はどこですか?

アジア太平洋は保険適用の拡大と診断の改善に牽引され、CAGR 13.03%が予測されています。

最終更新日: