血管内加温システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 1.13 十億米ドル |

| 成長率 (2026 - 2031) | 10.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管内加温システム市場分析

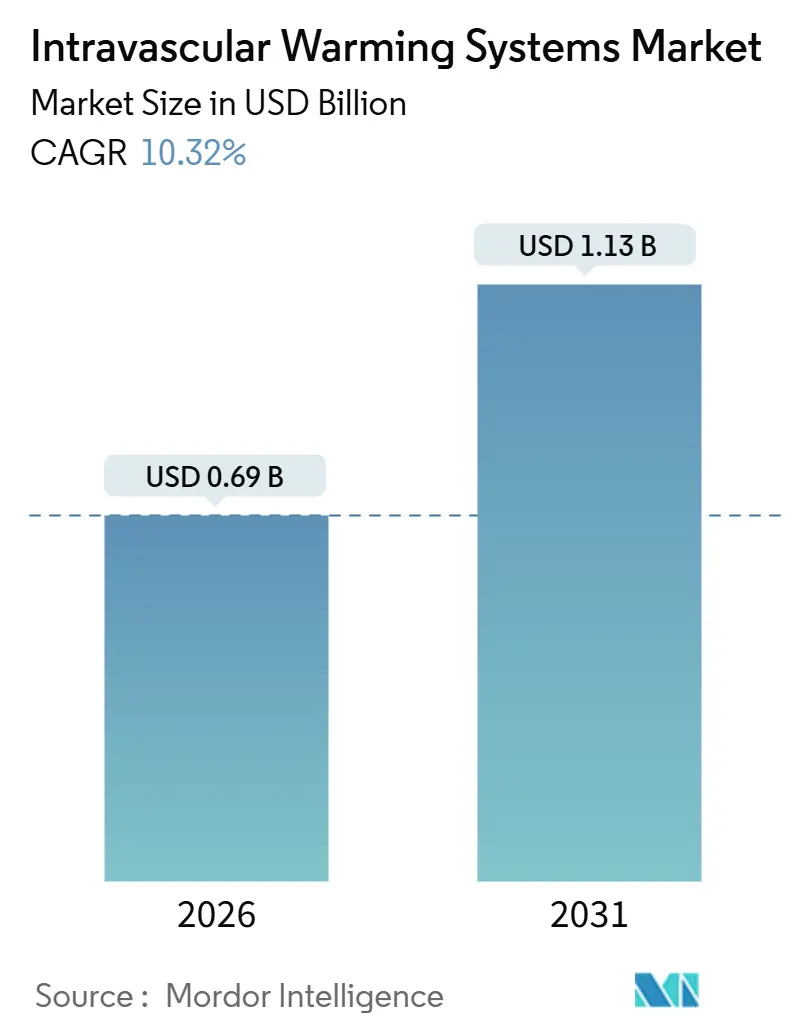

血管内加温システム市場規模は2026年に6億9,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 10.32%で成長し、2031年までに11億3,000万米ドルに達すると予想されています。

軽度の周術期低体温症でさえ入院期間の延長や感染率の上昇と関連するという臨床的エビデンスが、医療システム管理者に対して積極的な中核体温管理技術への設備投資予算のシフトを促しており、特に標準的な輸液加温器がほぼ飽和状態に達している手術室においてその傾向が顕著です。ベンダー各社はまた、単回使用ディスポーザブルを優先する病院の感染予防方針からも恩恵を受けており、このトレンドにより付属品が血管内加温システム市場全体で最も急成長している収益源へと変貌しています。需要面では、救急部門やトラウマセンターが敗血症および出血性ショックに対する急速再加温プロトコルを導入しており、従来の心臓・移植手術室を超えてアドレス可能な市場基盤を拡大しています。一方、人工知能によって誘導されたクローズドループアルゴリズムの統合により、コンソールは静的なハードウェアからソフトウェア対応プラットフォームへと再定義され、麻酔科医や集中治療看護師の業務負担を軽減しています。主要メーカー間での統合が進んでおり、既存企業はカテーテル、モニタリング、血管アクセス資産を買収して「ワンストップ」周術期スイートを提供し、シェアを守ろうとしています。

主要レポートのポイント

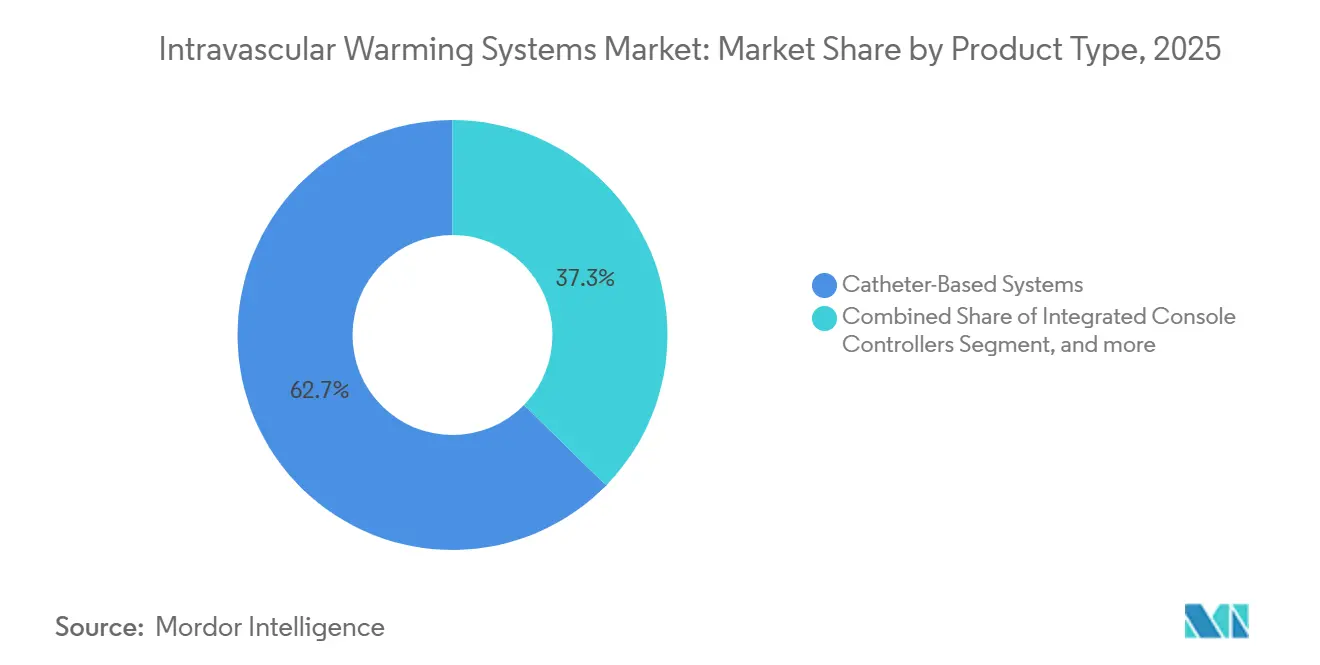

- 製品タイプ別では、カテーテルベースシステムが2025年の血管内加温システム市場シェアの62.67%を占め、付属品・ディスポーザブルは2031年にかけてCAGR 12.54%で成長すると予測されています。

- 用途別では、周術期ケアが2025年の収益の48.65%を占め、急性期ケアの採用は2031年にかけてCAGR 12.66%で成長すると予測されています。

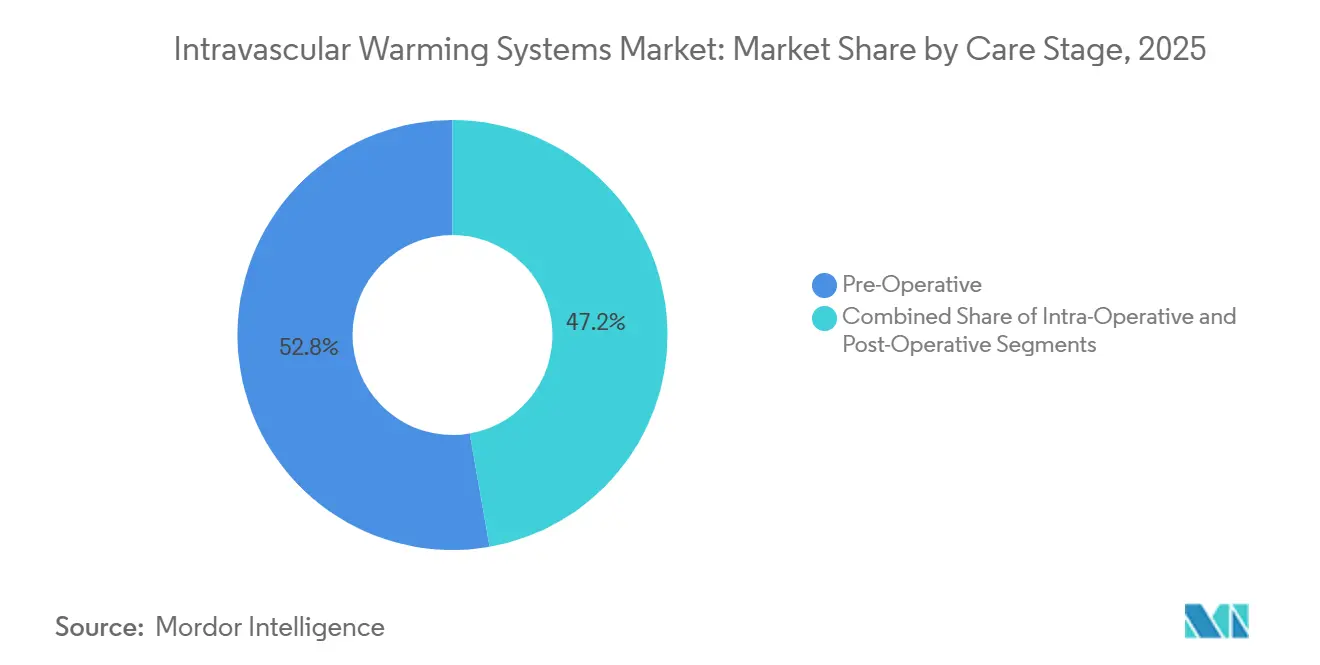

- ケアステージ別では、術前加温が2025年に52.76%のシェアを保持し、回復室がクローズドループアルゴリズムを導入するにつれて術後の使用は2031年にかけてCAGR 13.76%で増加する見込みです。

- エンドユーザー別では、集中治療室が2025年の収益の42.87%を生み出しましたが、トリアージプロトコルが不安定患者への積極的加温を正式化するにつれて、救急室が最速のCAGR 13.54%を記録すると予想されています。

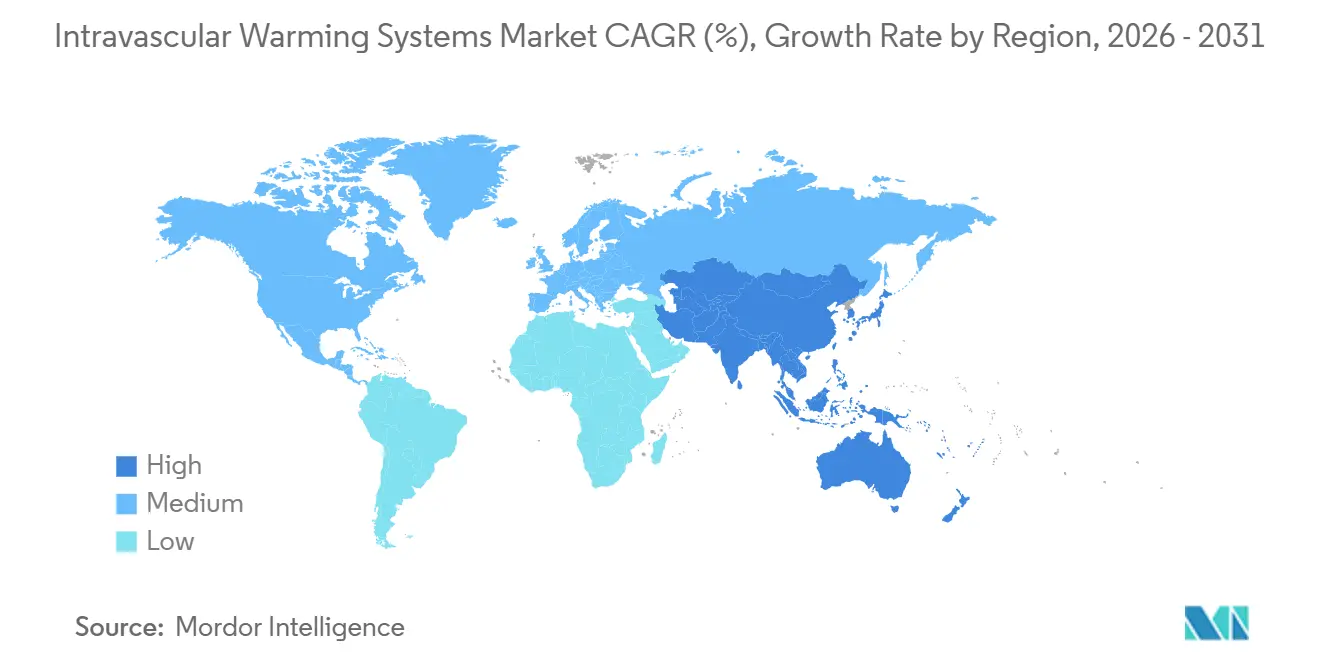

- 地域別では、北米が2025年に42.56%の収益シェアでリードし、中国とインドにおける大規模な病院ベッド増設を背景にアジア太平洋が2031年にかけてCAGR 11.43%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血管内加温システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 外科手術件数の増加 | +2.8% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| 高齢者人口の増加と慢性疾患負担の拡大 | +2.3% | 特に欧州および北米を中心とするグローバル | 長期(4年以上) |

| 厳格な患者安全・品質基準 | +1.9% | 北米および欧州連合 | 短期(2年以内) |

| カテーテルベース熱制御における技術的進歩 | +1.7% | グローバル、北米および欧州連合での早期採用 | 中期(2〜4年) |

| 軍および緊急医療サービス調達の拡大 | +1.1% | 北米、中東、アジア太平洋 | 中期(2〜4年) |

| AI対応クローズドループ体温アルゴリズムの統合 | +0.5% | 北米および欧州連合、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

世界の外科手術件数は2024年に3億1,300万件に達し、前年比6.1%増となり、整形外科、心血管、腫瘍科の症例が増分量のほぼ3分の2を占めました[1]世界銀行、「世界外科手術データベース2024年」、worldbank.org。米国の外来センターは、メディケアが外来での人工膝関節全置換術の償還を承認した後、2024年に2,830万件の症例を追加し、臨床医はより短いターンオーバー時間内で低体温リスクを管理することを余儀なくされています。麻酔下の1時間ごとに低体温の可能性が18%上昇するため、麻酔科医は90分の手術においても日常的な血管内加温を標準化しています。日本は2024年に腹腔鏡手術が11%急増したと報告しており、この術式は冷却された二酸化炭素による気腹により中核体温を低下させるため、術野を妨げないカテーテルベース加温への需要が高まっています。低体温を予防する病院は平均在院日数を短縮し、追加の手術室キャパシティを確保でき、血管内加温システム市場全体でのデバイス利用を強化しています。

高齢者人口の増加と慢性疾患負担の拡大

65歳以上の世界の市民は2026年に8億3,100万人に達し、わずか5年間で7,000万人増加します。高齢患者は皮下脂肪が少なく、ふるえ反射が遅いため、手術中に35℃以下に体温が低下する可能性が2.4倍高くなります。糖尿病と末梢血管疾患は5億3,700万人の成人に影響を与え、微小循環を妨げ、受動的再加温を遅らせ、積極的な血管内療法を臨床的に必要とします[2]世界保健機関、「世界糖尿病統計2024年」、who.int。血管内カテーテルで加温された1,840人の大腿骨骨折患者を対象としたドイツのコホート研究では、感染症が31%減少し、患者1人当たりのコストが4,200ユーロ低下したことが報告されており、この数値を支払者がバンドル支払いモデルに組み込み始めています。したがって、この人口動態の膨張は、病院が虚弱な患者を保護するために体温管理をアップグレードするにつれて、血管内加温システム市場を直接拡大させます。

厳格な患者安全・品質基準

CMSの院内感染症削減プログラムは2025年1月から周術期低体温症にペナルティを課し、外れ値病院のメディケア収益を最大1%削減しています。ジョイントコミッションは現在、麻酔導入から回復まで30分ごとの中核体温記録を要求しており、電子カルテと継続的テレメトリーを統合するコンソールへの調達を誘導しています。欧州の医療機器規則は±0.3℃の熱安定性を要求しており、精密回路を検証し厳格な市販後サーベイランスを維持できる確立されたベンダーに有利です。したがって、コンプライアンスの圧力は高信頼性コンソールとディスポーザブルへの資本を集中させ、血管内加温システム市場全体での数量成長を強化しています。

カテーテルベース熱制御における技術的進歩

ZOLLのFDA認可済みThermogard XPコンソールは400ワットの熱伝達を実現し、以前のモデルの出力を2倍にし、肥満患者における正常体温到達時間を40%短縮します。Smiths Medicalのデュアルルーメンカテーテルは2025年に導入され、乱流を非常に効率的に低減するため、シングルルーメン設計に対して熱交換性能が22%向上します。材料科学も重要であり、Belmontのポリウレタン・シリコーンコーティングは14日間フィブリンの蓄積を防ぎ、カテーテル交換を制限し感染リスクを低下させます。より速い正常体温到達は人工呼吸器使用時間の短縮と院内感染の減少につながり、血管内加温システム市場でのユニット設置を加速させる価値の物語となっています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と消耗品費用 | -1.4% | 新興市場で深刻なグローバル | 短期(2年以内) |

| 償還の多様性と予算制約 | -1.1% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| EU-MDRに基づく規制再認証の遅延 | -0.8% | 欧州、北米の輸出業者への波及 | 短期(2年以内) |

| 特殊ポリマーコーティングにおけるサプライチェーンの脆弱性 | -0.6% | 北米および欧州連合に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と消耗品費用

コンソールの定価は25,000〜45,000米ドルであり、単回使用カテーテルは180〜320米ドルのコストがかかり、チューブと生理食塩水を加えると1症例当たりの支出は400米ドルを超えます[3]米国病院協会、「病院資本設備調査2025年」、aha.org。年間8,000件の手術を行う300床の病院は、2台のコンソールと消耗品のために初年度に18万米ドルを投じる必要があり、ロボットプラットフォームやハイブリッドスイートへの希望リストを圧迫します。インドの公共施設では、病床当たりの予算が平均12,000米ドルであり、血管内加温機能を持つ施設はわずか14%です。ベンダーは設備投資を運営費に転換するためのペイパーユース契約の提供を開始していますが、採用は主に民間チェーンに集中しており、血管内加温システム市場での数量増加を制限しています。

償還の多様性と予算制約

CMSは加温コストをDRG支払いにバンドルしており、病院が安価な強制空気ブランケットではなく血管内デバイスを導入しても追加収益は得られません。ドイツ当局は3時間を超える心臓または血管手術にのみ償還しており、より短い症例のコンソールは病院が自己負担しなければなりません。日本は2025年にICU加温に対して8,500円(57米ドル)の費用を追加しましたが、その補填はカテーテル費用をほとんどカバーしません。文書化の障壁と断片化した支払者方針が普及を遅らせており、特に薄い利益率で運営する外来センターでは、血管内加温システム市場の軌跡を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンソールがインフラを牽引し、ディスポーザブルが継続的収益を促進

カテーテルベースシステムは2025年の血管内加温システム市場シェアの62.67%を占め、急速な中核体温調節のための臨床的主力であり続けました。統合コンソールコントローラーは出荷ユニット数は少ないものの、組み込みプロセッサと高度なユーザーインターフェースにより高価格を維持しています。付属品・ディスポーザブルは2031年にかけてCAGR 12.54%で拡大すると予測されており、再処理コストと交差汚染リスクを排除する単回使用セットを病院が採用するにつれてコンソールを上回る成長が見込まれます。臨床データがこの転換を支持しており、3,200人の患者を対象とした2025年のメタ分析では、ディスポーザブルカテーテルキットが血流感染症を41%減少させたことが示され、感染管理機関が単回使用の独占採用を提唱するよう促しています。GenthermのBlanketrol IIIコンソールは外部水循環を不要にする専用パッドと組み合わせ、セットアップ時間を60%短縮し、迅速なターンオーバーに注力する外来手術センターに訴求しています。コンソール、ディスポーザブル、アナリティクスのサブスクリプションバンドリングは現在、設備投資を予測可能な運営予算に転換しており、このモデルは血管内加温システム市場全体での顧客リーチを拡大する可能性があります。

製品ミックスは技術的にも進化しています。ZOLLとMedtronicはリアルタイム指標を麻酔ダッシュボードにストリーミングするワイヤレス接続を組み込み、1人の臨床医が複数の部屋を同時に監視できるようにしています。Belmontの14日間留置カテーテルは、デバイス交換がコストと感染リスクを高める長期ICUケアに対応しています。ディスポーザブルがコンソール設置を上回る速度で増加するにつれて、収益の再現性が強化され、血管内加温システム市場規模をSKUレベルで追跡するサプライヤーと投資家の視認性が向上します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:緊急プロトコルが積極的加温を義務付けるにつれて急性期ケアが拡大

周術期ケアは2025年の用途別収益の48.65%を生み出し、切開前から回復まで正常体温を要求する組み込みプロトコルの証左となっています。しかし、急性期ケア環境は、救急室がトラウマ蘇生、敗血症性ショック、心停止後の目標体温管理に血管内システムを採用するにつれて、2031年にかけてCAGR 12.66%を記録すると予想されています。敗血症サバイビングキャンペーンの2025年更新版は、36℃未満の低血圧性敗血症症例に対して積極的加温をグレード1Bの推奨事項に格上げしており、このシナリオは現在、救急受診の3分の1に存在します。重症度スコア25以上の患者に対して急速再加温プロトコルを実施したレベルIトラウマセンターでは、死亡率が19%低下したと報告されています。周術期室は依然として主要な設置基盤ですが、救急部門でのプロトコル主導の需要が、速度が生存に直接影響する24時間環境へと血管内加温システム市場を拡大しています。

急性期ケアの成長は、標準的なコンセントに接続して2分以内に治療的流量に達するポータブルコンソールによって強化されています。ベンダーの臨床サポートチームは現在、救急看護師が超音波ガイド下で大腿カテーテルを留置するトレーニングを行い、かつて麻酔科医に限定されていた使用を遅らせていた遅延を回避しています。敗血症バンドルコンプライアンスが償還と連動するにつれて、病院は急速再加温能力を品質指標と収益保護の両方として捉え、予定外入院に関連する血管内加温システム市場をさらに拡大しています。

ケアステージ別:回復室プロトコルにより術後セグメントが急増

術前加温は2025年に52.76%のシェアを維持しており、これは待機室に設置された強制空気ブランケットと輸液加温器が普及しているためです。しかし、術後の採用は2031年にかけてCAGR 13.76%で加速すると見込まれており、これは血管内フィードバックループを使用してふるえを抑制しオピオイド必要量を低下させる回復室アルゴリズムによって促進されています。腹部手術患者520人を対象とした2025年のランダム化試験では、ふるえが48%から12%に減少し、症例の23%が麻酔後回復室をバイパスできるようになり、後続の手術のための貴重なベッドが解放されました。米国麻酔後看護師協会のガイドラインは現在、36℃以下で到着するすべての患者に積極的再加温を要求しており、このしきい値は87病院の2024年退院患者の41%が満たしています。手術室のスループットが逼迫するにつれて、管理者は術後加温を運営上のレバーとして捉え、フェーズIおよびフェーズIIベイにコンソールを組み込み、血管内加温システム市場を拡大しています。

術中環境は依然として血管内加温システム産業の相当な部分を占めており、特に4時間以上続く心胸部および移植手術においてそうです。しかし、より短い整形外科や一般手術では表面デバイスで十分なことが多く、術中の成長を抑制しています。したがって、術後セグメントは疼痛管理、呼吸機能、退院準備という3つの指標に対応することで増分シェアを獲得しており、これらは延長するたびに病院のキャパシティとコストを圧迫します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:救急室が時間的制約のあるプロトコルへの採用を加速

集中治療室は2025年のエンドユーザー収益の42.87%を占め、心停止、外傷性脳損傷、難治性発熱における目標体温管理に血管内システムを活用しています。手術室がそれに続きますが、救急部門は血行動態的に不安定な患者への積極的加温を臨床方針が義務付けるにつれて、2031年にかけてCAGR 13.54%を達成する軌道にあります。米国救急医学会は、32℃未満で来院するすべての患者または30分以内の受動的加温に反応しない敗血症性ショックに対して血管内加温を推奨しています。クリーブランドクリニックは2024年にレベルIトラウマベイに専用コンソールを設置した後、正常体温到達時間が27%短縮されたことを記録しました。2024年に米国で2,830万件の手術を行った外来手術センターは、認定機関が体温管理基準を引き上げるにつれてコンパクトなコンソールを採用しており、血管内加温システム市場にさらなる成長ベクターを提供しています。

高度急性期の採用は院外ケアにも波及しています。ドイツと湾岸諸国の航空救急オペレーターは現在、標準的な14ゲージ静脈ラインに接続するバッテリー駆動コンソールを搭載しており、病院到着前の熱管理を改善しています。このようなユースケースは固定施設を超えてテクノロジーのリーチを拡大し、血管内加温システム市場全体の収益機会を広げています。

地域分析

北米は2025年の収益の42.56%を生み出し、2024年に合計5,100万件以上の手術を行った6,090の米国病院と5,900の外来センターが基盤となっています。2025年に施行されたCMSの低体温症ペナルティが広範なコンソールアップグレードを促進しており、カナダの12億カナダドルの外科手術バックログ基金は在院日数を短縮する機器を優先しています。メキシコは2024年に14の高度専門ユニットを追加し、それぞれが複雑ながんおよび心血管ケアのための加温システムを装備しています。米国の三次医療センターでの普及率は成熟に近づいていますが、救急部門と外来センターでの採用増加が地域全体の血管内加温システム市場の着実な拡大を牽引しています。

欧州は2025年の収益で第2位にランクされ、ドイツ、英国、フランスが地域売上の58%を占めています。ドイツの品質指令は現在、60分を超える手術での継続的体温モニタリングを要求しており、病院はコンソールデータを麻酔記録と統合することを余儀なくされています(G-BA.DE)。英国は2024年に周術期インフラに3億4,000万ポンドを充当し、180のトラウマセンターに加温コンソールを設置しました。EU-MDR再認証の遅延により発売タイムラインが延長し、一時的に供給が逼迫してユニット価格が上昇しましたが、患者安全指標への重点が血管内加温システム市場全体での持続的な需要を確保しています。南欧は予算制限により遅れており、主力の三次医療病院を除いて強制空気ブランケットに依存しています。

アジア太平洋は2031年にかけてCAGR 11.43%を記録し、世界最高となる見込みであり、中国の2024年から2025年にかけての120万床の新規病院ベッドとインドの98億米ドルの三次医療投資によって刺激されています。中国の集中調達は2024年にカテーテル価格を32%引き下げ、第2層都市での採用を解放しました。日本の29.1%という高齢者人口比率が腹腔鏡手術量を押し上げており、病院はクローズドループ体温管理の採用を迫られています。オーストラリアは2024年にデバイス承認タイムラインを180日に短縮し、韓国は2025年に脳神経外科における血管内加温の保険適用を拡大しました。価格感度が依然として構成を左右しており、多くの施設は手術室1室につき1台のコンソールから始めますが、膨大な手術件数が血管内加温システム市場全体での急速な成長を持続させるでしょう。

中東・アフリカは絶対値では小規模ですが、インフラ主導の急増を示しています。湾岸協力会議諸国は2024年の医療建設に184億米ドルを投資し、サウジアラビアは2028年までに50の新病院を建設する計画であり、積極的加温を必要とする完全な周術期スイートを備えています。アラブ首長国連邦の2024年更新外科ガイドラインは、90分を超えるすべての手術で積極的加温を要求しており、公共および民間チェーンのコンソール入札を促進しています。南アフリカはハウテン州と西ケープ州の手術室近代化のために21億ランドを確保しましたが、より広範な採用は償還格差によって妨げられています。サブサハラアフリカへの普及は、ドナー資金と民間セクターの成長に依存する可能性が高く、血管内加温システム市場規模への全体的な貢献を緩和しています。

南米は最小の地域であり、ブラジルとアルゼンチンが2025年の収益の71%を提供しています。ブラジルは2024年に心臓およびトラウマケアに血管内加温を必要とする22の高複雑度病院を開設しました。アルゼンチンの2024年ガイドラインは高リスク手術への血管内加温を支持していますが、通貨の変動性とデバイス輸入関税が調達を遅らせています。チリとコロンビアの民間チェーンは国際的な肥満手術および整形外科患者を引き付けるためにコンソールを採用しており、血管内加温システム市場の緩やかながら着実な拡大経路を示しています。

競合環境

血管内加温システム市場は中程度の集中度を維持しており、上位5社であるMedtronic、3M、BD、Stryker、ZOLLが2025年の世界収益の約55%を占めています。既存企業はシェアを固めるために垂直統合を追求しており、MedtronicによるAfferaの10億米ドルでの買収は、Arctic Sunプラットフォームと同じ屋根の下に心臓マッピングとアブレーションをもたらし、共有コンソールアーキテクチャを活用する電気生理学バンドルを生み出しています。BDによるEdwards Lifesciencesの集中治療部門への42億米ドルの入札は、血行動態センサーと加温カテーテルを統合することを目的としており、ICUを単一ベンダーの調達サイクルに固定するよう設計されています。Strykerの2024年のInari Medical買収は、高温が必要とされる別の領域であるインターベンショナルスイートへのリーチを拡大します。このような動きは、切り替えコストを高め血管内加温システムの市場ポジションを守る完全な周術期エコシステムへの戦略的転換を示しています。

技術的差別化が激化しています。MedtronicのArctic Sun 5000は予測分析を活用して監視時間のほぼ10分の9で±0.2℃の安定性を維持しており、これは生の加熱能力を超えた臨床的価値を増幅するソフトウェアの優位性です。ZOLLのThermogard XPは出力を2倍にしながらセットアップ時間を25%短縮しており、緊急および肥満手術ユニットの緊急な熱ニーズに合わせた機能セットです。BelmontのAllon2とSmithsMedicalのデュアルルーメンカテーテルは感染管理と留置時間の問題に対処し、中堅競合他社がニッチな契約を獲得するスペースを切り開いています。ISO 13485およびEU-MDRへの規制コンプライアンスは参入障壁を生み出し、新規参入者を制限しながら血管内加温システム市場での価格主導の混乱から既存企業を保護しています。

価格圧力は特にアジア太平洋とラテンアメリカで続いており、公共入札が支配的です。ベンダーはリースから購入へのモデルと手術件数に応じた支出を分散するバンドルディスポーザブルを提供することで対応しています。クラウドベースのアナリティクスとリモートコンソール診断が現在提案書に掲載されており、粘着性のあるサービス収益を追加しています。軍および院外セグメントはグリーンフィールドの機会を提供しており、複数のサプライヤーが過酷な環境に適した堅牢でバッテリー対応のデバイスを発売しており、血管内加温システム市場における継続的なホワイトスペースの可能性を強調しています。

血管内加温システム産業リーダー

ZOLL Medical Corporation

Stryker Corporation

Medtronic plc

Smiths Group plc (Smiths Medical)

3M Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Strykerは49億米ドルでInari Medicalの買収を完了し、血管インターベンション分野でのフットプリントを強化しました。

- 2024年6月:BDはEdwards Lifesciencesの集中治療部門を42億米ドルで買収することに合意し、2026年半ばのクロージングを目標としています。

世界の血管内加温システム市場レポートの範囲

レポートの範囲によると、血管内加温システムは手術または集中治療中に患者の中核体温を維持または上昇させるために使用される医療機器です。これらは血管に挿入されたカテーテルを通じて直接血液を加温することで機能します。これらのシステムは低体温症を予防し、患者の転帰を改善するのに役立ちます。

血管内加温システム市場は、製品タイプ(カテーテルベースシステム、統合コンソールコントローラー、付属品・ディスポーザブル)、用途(急性期ケアおよび周術期ケア)、ケアステージ(術前、術中、術後)、エンドユーザー(外来手術センター、救急室、ICU、手術室)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| カテーテルベースシステム |

| 統合コンソールコントローラー |

| 付属品・ディスポーザブル |

| 急性期ケア |

| 周術期ケア |

| 術前 |

| 術中 |

| 術後 |

| 外来手術センター |

| 救急室 |

| 集中治療室(ICU) |

| 手術室 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | 湾岸協力会議 | |

| 製品タイプ別 | カテーテルベースシステム | ||

| 統合コンソールコントローラー | |||

| 付属品・ディスポーザブル | |||

| 用途別 | 急性期ケア | ||

| 周術期ケア | |||

| ケアステージ別 | 術前 | ||

| 術中 | |||

| 術後 | |||

| エンドユーザー別 | 外来手術センター | ||

| 救急室 | |||

| 集中治療室(ICU) | |||

| 手術室 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 湾岸協力会議 | ||

| 南アフリカ | |||

| その他の中東・アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | 湾岸協力会議 | ||

レポートで回答される主要な質問

2026年の血管内加温システム市場の規模はどのくらいですか?

血管内加温システム市場規模は2026年に6億9,000万米ドルであり、2031年までに11億3,000万米ドルに達すると予測されています。

どの製品タイプが最大のシェアを保持していますか?

カテーテルベースシステムは2025年の血管内加温システム市場シェアの62.67%を占め、ほとんどのコンソール設置の基盤であり続けています。

救急部門での急速な採用を促進しているものは何ですか?

更新された敗血症およびトラウマプロトコルが積極的な中核体温管理を義務付けており、救急室はより速い正常体温到達と生存率向上のために血管内加温に向かっています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は中国とインドにおける大規模な病院ベッド増設と日本・韓国での広範な償還を背景にCAGR 11.43%で拡大すると予測されています。

ベンダーはどのようにプラットフォームを差別化していますか?

メーカーはAIベースのクローズドループアルゴリズム、高出力熱交換器、ワイヤレス接続を組み込み、臨床医の業務負担を軽減し体温精度を最適化しています。

新興市場での採用を制限する課題は何ですか?

高いコンソール価格、症例ごとのディスポーザブルコスト、断片化した償還フレームワークが、外科手術件数の増加と政府のインフラ投資にもかかわらず採用を遅らせています。

最終更新日: