生理食塩水市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

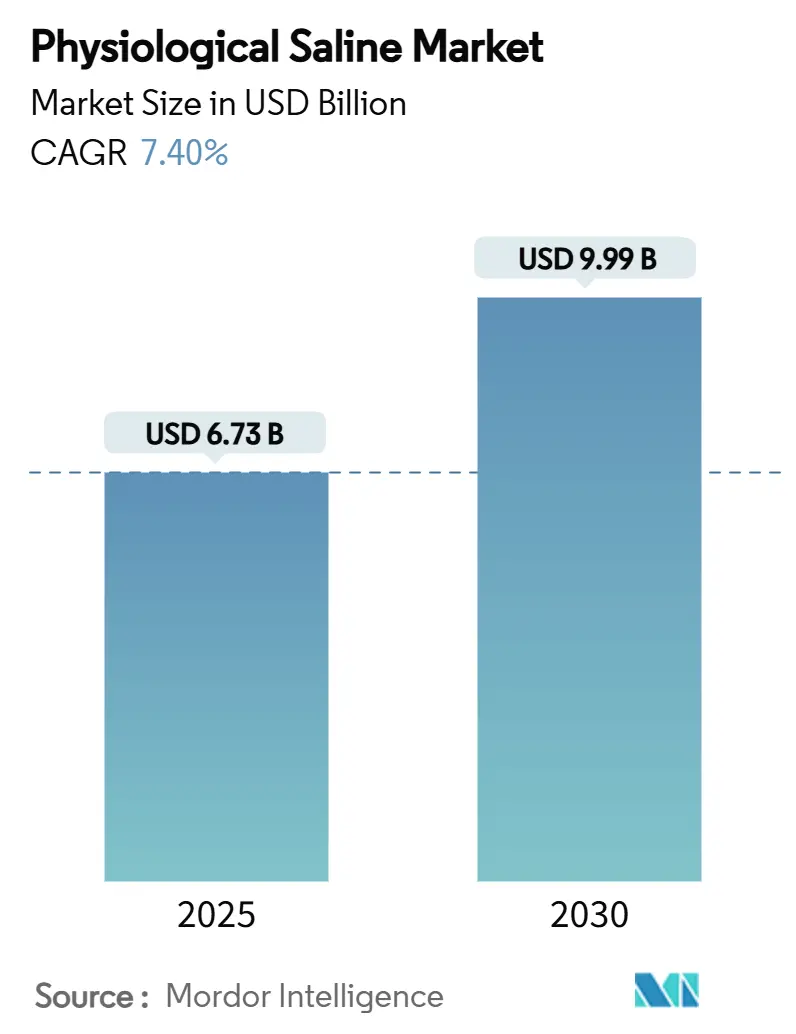

| 市場規模 (2025) | 6.73 十億米ドル |

| 市場規模 (2030) | 9.99 十億米ドル |

| 成長率 (2025 - 2030) | 7.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生理食塩水市場分析

生理食塩水市場規模は2025年に67億3,000万米ドルとなり、予測期間中に7.40%のCAGRを反映して2030年までに99億9,000万米ドルに達する見込みです。救急医療、外科手術、透析、腫瘍科の点滴、および急速に拡大するホームケアプログラム全体にわたる静脈内(IV)療法への依存度の高まりがこの軌跡を牽引しています。病院が依然として最大の消費量を占めていますが、サプライチェーンの強靭性と即使用可能なフォーマットを重視する外来手術センターおよび在宅点滴プロバイダーから新たな需要が生まれています。慢性腎臓病(CKD)有病率の上昇、価値に基づくケアへの償還シフト、および従来の0.9%生理食塩水に対するバランス型晶質液の臨床的優先が拡大を後押ししています。競争戦略は、地理的な製造冗長性、高度な包装、テクノロジー対応の流通を中心に展開されており、特に遠隔地配送向けのドローン物流が注目されています。また、高齢化人口による人口動態的圧力が生理食塩水市場をさらに拡大させています。

主要レポートのポイント

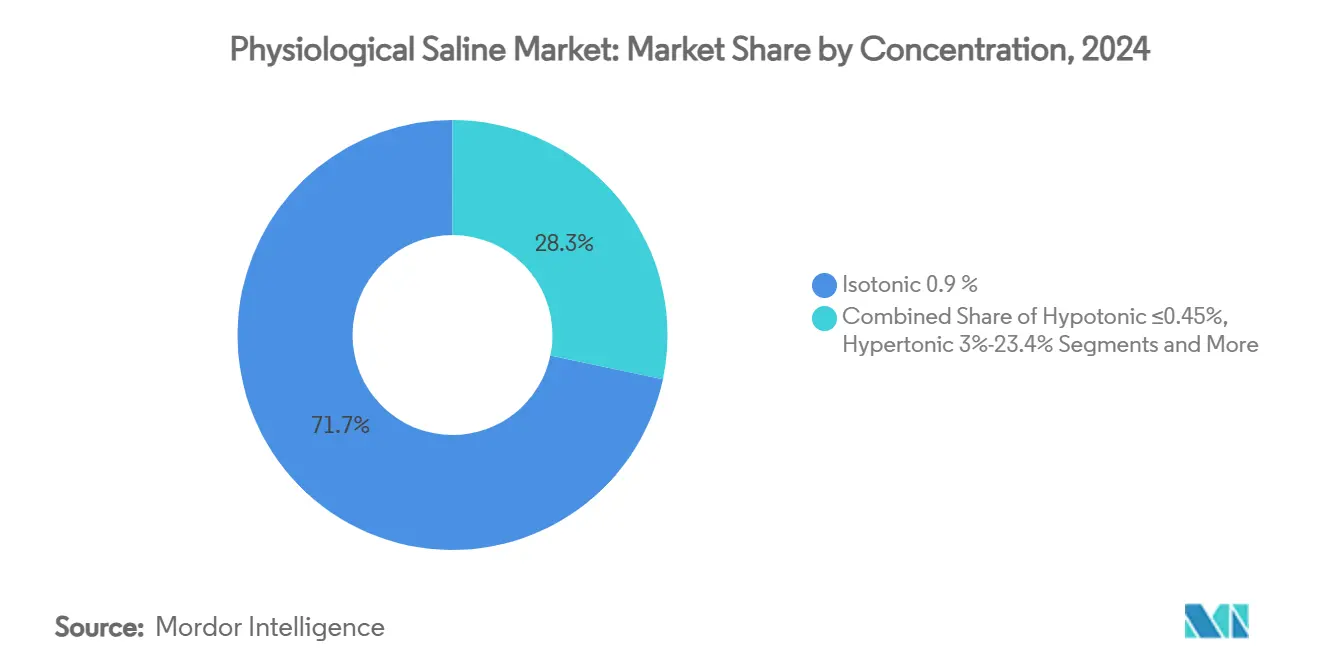

- 濃度別では、等張性0.9%生理食塩水が2024年に71.7%の生理食塩水市場シェアをリードし、バランス型溶液は2030年にかけて9.4%のCAGRで進展しています。

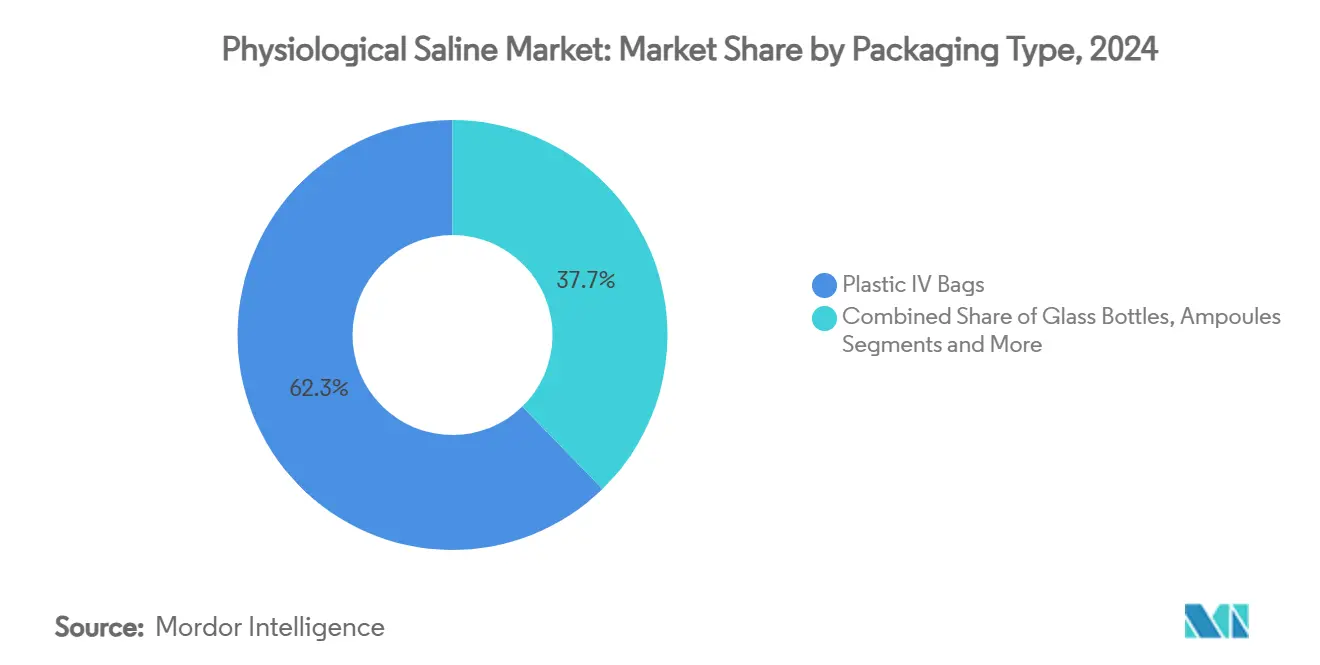

- 包装タイプ別では、プラスチックIVバッグが2024年の生理食塩水市場規模の62.3%のシェアを保持し、プレフィルドシリンジが2030年にかけて最速の8.8%のCAGRを記録しました。

- エンドユーザー別では、病院が2024年の生理食塩水市場規模の48.4%を占め、在宅医療および救急医療サービスが2030年にかけて9.8%のCAGRで拡大しています。

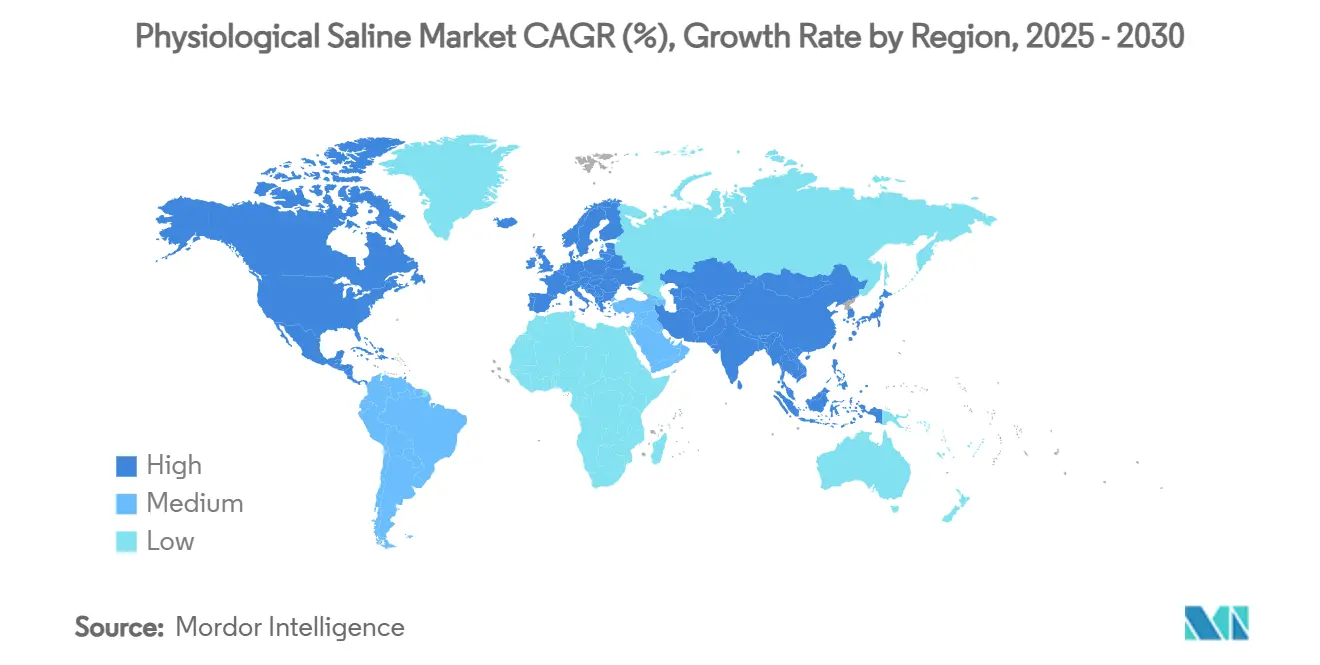

- 地域別では、北米が2024年に34.90%の生理食塩水市場シェアを維持し、アジア太平洋は2030年にかけて7.8%のCAGRで全地域を上回るペースで成長する見込みです。

世界の生理食塩水市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な外科手術・外傷処置件数の増加 | +1.80% | 北米・欧州 | 中期(2~4年) |

| 透析用生理食塩水需要を牽引するCKD有病率の増加 | +1.20% | 北米・アジア太平洋 | 長期(4年以上) |

| ホームケア・外来環境におけるIV療法の拡大 | +1.50% | 北米・欧州からアジア太平洋へ拡大 | 中期(2~4年) |

| 水分補給ニーズを持つ高齢者人口の拡大 | +1.00% | 世界の先進市場 | 長期(4年以上) |

| 大容量バイオロジクス点滴のキャリアとしての生理食塩水 | +0.80% | 北米・欧州 | 中期(2~4年) |

| 生理食塩水バッグ配送のためのドローン対応緊急物流 | +0.30% | 世界の遠隔地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術・外傷処置件数の増加

選択的手術および外傷手術件数の増加により、等張晶質液溶液が一次蘇生療法として位置づけられており、外傷ガイドラインでは許容的低血圧シナリオに対して加温した0.9%生理食塩水と乳酸リンゲル液が推奨されています。インドだけでも病院チェーンが22億米ドルのベッド拡張を計画しており、基本的なIV輸液需要が拡大しています。エビデンスに基づくプロトコルでは、低体温症を抑制するための輸液加温器の使用が義務付けられ、アシドーシス軽減のためのバランス型晶質液が統合されており、生理食塩水市場を従来の製剤を超えて拡大させています。軍事医療は、戦闘傷病者ケアにおける基本的な蘇生ツールとして晶質液を維持することでこのドライバーを強化しています。[1]Springer、「ダメージコントロールケアの進歩」、springer.com総じて、能力拡張とプロトコルの改良が生理食塩水市場全体にわたる安定した需要を支えています。

透析用生理食塩水需要を牽引するCKD有病率の増加

CKDの発生率は上昇を続けており、DaVitaなどの統合腎臓ケアプラットフォームが透析グレードの生理食塩水に依存する58,000人のリスクベース患者を管理しています。Fresenius Medical CareのFDA認可済み5008Xシステムは、従来の透析と比較して死亡率を23%低下させる大容量血液透析濾過を可能にし、治療セッションごとの生理食塩水消費量を増幅させています。血液透析ユニットは年間170万リットルの水を消費しており、腎臓療法の輸液集約的な性質を強調しています。2025年に導入された米国の支払い調整により調達が再編され、プロバイダーは価値最適化かつ高純度の生理食塩水市場製品へと誘導されています。規制政策、死亡率低下技術、および増大する患者プールの収束が、生理食塩水市場における透析の持続的な成長の柱としての地位を固めています。

ホームケア・外来環境におけるIV療法の拡大

BD PosiFlushなどのプレフィルドシリンジは、ハブスクラビングプロトコルへの遵守率34%を達成しており、これは手動方法の2倍であり、生理食塩水市場における感染リスクを低減しています。メディケア償還を在宅点滴に拡大するための米国の立法提案は、在宅点滴量をさらに強化し、改ざん防止型の小容量生理食塩水フォーマットへの需要を刺激するでしょう。接続ソリューションは在庫管理とリモートモニタリングを促進し、廃棄を最小化して療法の継続性を確保します。外来処置の増加と患者の快適性への嗜好が、携帯性を考慮して設計された多用途な生理食塩水市場包装を提供するサプライヤーへの圧力を強めています。

水分補給ニーズを持つ高齢者人口の拡大

高齢者人口は脱水症および電解質不均衡のリスクが高く、急性期および長期療養環境における継続的な輸液補充療法を推進しています。構造化された水分補給プロトコルにより、入院中の高齢者の摂取遵守率が15%から60%に向上し、信頼性の高いIV輸液への未充足需要が示されています。サプライチェーンの混乱により、医療システムは管理体制を通じて輸液使用量を70%削減しながらも転帰を守り、生理食塩水市場の回復力と適応性を強調しました。高齢者点滴ケアでは、高塩素血症性アシドーシスを回避するためにバランス型晶質液が重視され、緩衝溶液の販売が拡大しています。看護ガイドラインでは、脆弱な静脈に適したカテーテル技術がますます推奨されており、適合する低微粒子の生理食塩水市場製剤が必要とされています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 0.9%生理食塩水からバランス型晶質液へのシフト | −0.8% | 北米・欧州 | 中期(2~4年) |

| 医療グレードのPVCおよび樹脂のサプライチェーンのボトルネック | −1.2% | 北米 | 短期(2年以内) |

| 単回使用プラスチックIVバッグの段階的廃止に向けた規制の推進 | −0.6% | 欧州・北米 | 長期(4年以上) |

| オンサイトコンパウンディング・3Dプリント型IV輸液の台頭 | −0.4% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

0.9%生理食塩水からバランス型晶質液へのシフト

34,685件の集中治療症例報告を対象としたメタ分析では、バランス型晶質液が通常生理食塩水と比較して死亡率を低下させる可能性が89.5%であることが判明しました。[2]The Lancet Respiratory Medicine、「バランス型晶質液と生理食塩水の比較」、sciencedirect.com小児ICUの研究もその利点を反映しており、12時間以内に優れた酸塩基プロファイルを示しています。乳酸リンゲル液を病院全体で試験した病院では、無作為クロスオーバーにおいて生理食塩水に対して非劣性の安全性と運用上の実現可能性が記録されました。処方集が切り替わるにつれて、従来の生理食塩水量は縮小に直面し、生理食塩水市場内の0.9%製品に収益が大きく依存するメーカーに圧力をかけています。

医療グレードのPVCおよび樹脂のサプライチェーンのボトルネック

ハリケーン・ヘレンがBaxterのノースカロライナ州施設を機能停止させ、同施設は以前は米国のIV輸液の60%を供給しており、サプライチェーンの深刻な脆弱性が露呈しました。[3]CDC、「IV溶液の供給混乱」、cdc.govFDAは有効期限の延長と緊急輸入で対応しましたが、局所的な不足は2025年まで続きました。オーストラリアも同様の危機を反映し、規制当局が前例のない輸液不足による手術キャンセルを指摘しました。樹脂不足により、OEMはシクロオレフィンポリマーや多層フィルムへの多様化を余儀なくされ、設備投資が増加し、生理食塩水市場における近期の生産量が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

濃度別:臨床的慣れ対エビデンスに基づくシフト

等張性0.9%生理食塩水は、世界中の病院でプロトコルに定着した数十年の使用実績により、71.7%の生理食塩水市場シェアを占めています。しかし、バランス型製剤は、敗血症、糖尿病性ケトアシドーシス(DKA)、および小児ガイドラインが電解質平衡の利点を強調するにつれて、最高の9.4%のCAGRを記録しています。低張性バリアントは維持療法と小児利尿に限定されており、高張性生理食塩水は神経外科および低ナトリウム血症の緊急事態に使用されています。緩衝溶液が高塩素血症性アシドーシスを軽減するというエビデンスが購買委員会に処方集の再評価を促し、生理食塩水市場における段階的なシェア再分配が示唆されています。

メーカーは、既存の入札を満たすために等張ラインを維持しながらバランス型晶質液を拡大することでリスクをヘッジしています。処方者を対象とした教育イニシアチブが転換を加速させていますが、調達の慣性と価格差が移行のペースを抑制しています。予測期間にわたって、バランス型溶液は、エビデンスの取り込みが迅速な北米と欧州の三次医療センターを中心に、生理食塩水市場のより広い割合を獲得する位置づけにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:効率性と持続可能性がフォーマット選択を牽引

プラスチックIVバッグは、コスト効率、軽量輸送、および確立されたサプライチェーンにより62.3%のシェアを維持しています。プレフィルドシリンジは容量は小さいものの、感染管理、労働力節約、および在宅点滴ポンプとの互換性に牽引されて8.8%のCAGRを記録しています。ガラス容器は光安定性溶液のニッチな用途に留まっています。一方、アンプルとバイアルは集中治療の微量投与に対応しています。

包装イノベーションは、単回使用プラスチック規制に牽引されて、多層リサイクル可能フィルムと改ざん防止シリンジに焦点を当てています。Baxterのパイロットプログラムでは6トン以上のIVバッグプラスチックが埋め立て地から転用され、よりグリーンなオプションへの市場の需要が示されています。スマートRFIDタグを統合するサプライヤーはリアルタイムの在庫追跡を可能にし、有効期限切れを削減し、分散型ケア環境における生理食塩水市場の継続的な供給を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米の34.90%の生理食塩水市場シェアは、高度なインフラ、プレミアム償還、および迅速なエビデンスの取り込みに支えられています。ハリケーンによる不足の余波が、ICU MedicalとOtsukaの2億米ドルの合弁事業を促進して能力を強化し、戦略的な国内回帰を示しています。緊急輸入の迅速化に示される規制の柔軟性は、安全基準を維持しながら供給の継続性を支援しています。

アジア太平洋は7.8%のCAGRで拡大しており、病院の建設、外国投資の自由化、および慢性疾患有病率の上昇から恩恵を受けています。インドの17,800床の計画と中国の緩和された医療機器承認経路が資本を呼び込んでいますが、激しい地元競争がBaxterの中国からの撤退を促し、多国籍企業の参入障壁を示しています。Kelunなどの国内チャンピオンはコストリーダーシップと政府調達の優遇を活用しています。

欧州は、持続可能性とバランス型晶質液を重視する成熟した規制主導の環境を呈しています。欧州医薬品庁(EMA)の機器フレームワークが安全基準を調和させ、GrifolsなどのイノベーターがEUおよび米国市場向けに免疫グロブリン製造を拡大することを可能にしています。環境政策が購買を形成し、リサイクル可能な容器と低塩化物溶液を提供するサプライヤーに優位性をもたらしています。

競合環境

Baxter、Fresenius Kabi、B. Braunなどの主要メーカーは、グローバルな工場、規制上の専門知識、および統合された流通を活用しています。Baxterのヘレン後の回復により嵐前の生産が回復しましたが、集中した拠点の脆弱性が浮き彫りになりました。ICU MedicalとOtsukaのメガ施設は14億ユニットの生産能力を目標とし、競争上の均衡を促進し、地域的な不足を緩和しています。

技術投資がサプライヤーを差別化しています。BDはスマートなプレフィラブルシリンジラインに注力し、ICU MedicalのFDA認可済みPlum SoloおよびDuoポンプは投与精度のためにEMR接続を統合しています。Fresenius KabiのPremierサプライチェーン賞は、米国工場拡張による回復力の基盤を際立たせています。スタートアップ企業は無菌輸液の3Dプリントとドローン最適化流通を探求しており、生理食塩水市場への潜在的な破壊者を示しています。

価格感度は続いていますが、プロバイダーは複数年の入札を授与する際に持続可能性の信頼性と継続性の保証をますます重視しています。大量スケールと新規包装およびデジタルトレーサビリティを組み合わせるメーカーが、生理食塩水市場の増分シェアを獲得するのに最も有利な立場にあります。

生理食塩水産業のリーダー

Baxter International Inc.

Fresenius Kabi AG

B. Braun Melsungen AG

ICU Medical Inc.

Otsuka Pharmaceutical Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ICU MedicalとOtsuka Pharmaceutical Factoryが、北米におけるIV溶液製造を強化するための2億米ドルの合弁事業の設立を発表しました。

- 2024年10月:ハリケーン・ヘレンがBaxter Internationalのノースカロライナ州施設を混乱させ、同施設は米国のIV輸液供給の60%を生産しており、業界全体のサプライチェーン強靭化イニシアチブが促進されました。

- 2024年10月:B. Braunが市場不足に対処するためにIV輸液生産能力を20%増加させると発表し、供給混乱への業界の対応力を示しました。

世界の生理食塩水市場レポートの範囲

| 等張性(0.9%) |

| 低張性(≤0.45%) |

| 高張性(3%、5%、7.5%、23.4%) |

| バランス/緩衝生理食塩水(例:プラズマライト) |

| プラスチックIVバッグ |

| ガラス瓶 |

| アンプル・バイアル |

| プレフィルドシリンジ |

| 病院 |

| 外来手術センター |

| 透析センター |

| 在宅医療・救急医療サービス |

| クリニック・その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 濃度別 | 等張性(0.9%) | |

| 低張性(≤0.45%) | ||

| 高張性(3%、5%、7.5%、23.4%) | ||

| バランス/緩衝生理食塩水(例:プラズマライト) | ||

| 包装タイプ別 | プラスチックIVバッグ | |

| ガラス瓶 | ||

| アンプル・バイアル | ||

| プレフィルドシリンジ | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 透析センター | ||

| 在宅医療・救急医療サービス | ||

| クリニック・その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年の生理食塩水市場規模はどのくらいで、どのくらいの速さで成長していますか?

生理食塩水市場規模は2025年に67億3,000万米ドルであり、2030年までに99億9,000万米ドルに達するために7.40%のCAGRで拡大すると予測されています。

2025年に病院調達を支配している生理食塩水の濃度はどれですか?

等張性0.9%生理食塩水は依然として病院処方集において71.7%の生理食塩水市場シェアでリードしていますが、バランス型溶液が支持を得ています。

最も急速に拡大している包装フォーマットはどれですか?

プレフィルド生理食塩水シリンジは、在宅ケアおよび外来環境における感染管理と効率性のニーズが高まる中、最高の8.8%のCAGRを記録しています。

アジア太平洋が最も魅力的な成長地域である理由は何ですか?

インフラの整備、投資規制の自由化、およびCKD発生率の上昇が、アジア太平洋の生理食塩水需要を2030年にかけて7.8%のCAGRで押し上げています。

メーカーはサプライチェーンリスクにどのように対処していますか?

主要企業は地域をまたいで製造を多様化し、リサイクル可能な材料を採用し、原材料不足と単一施設の混乱を軽減するためにドローン物流を探求しています。

従来の0.9%生理食塩水量を減少させる可能性のある臨床トレンドは何ですか?

集中治療蘇生においてバランス型晶質液を支持するエビデンスの増加がプロトコルを変化させており、従来の生理食塩水消費量を徐々に抑制する可能性があります。

最終更新日: