世界の血液加温デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の血液加温デバイス市場分析

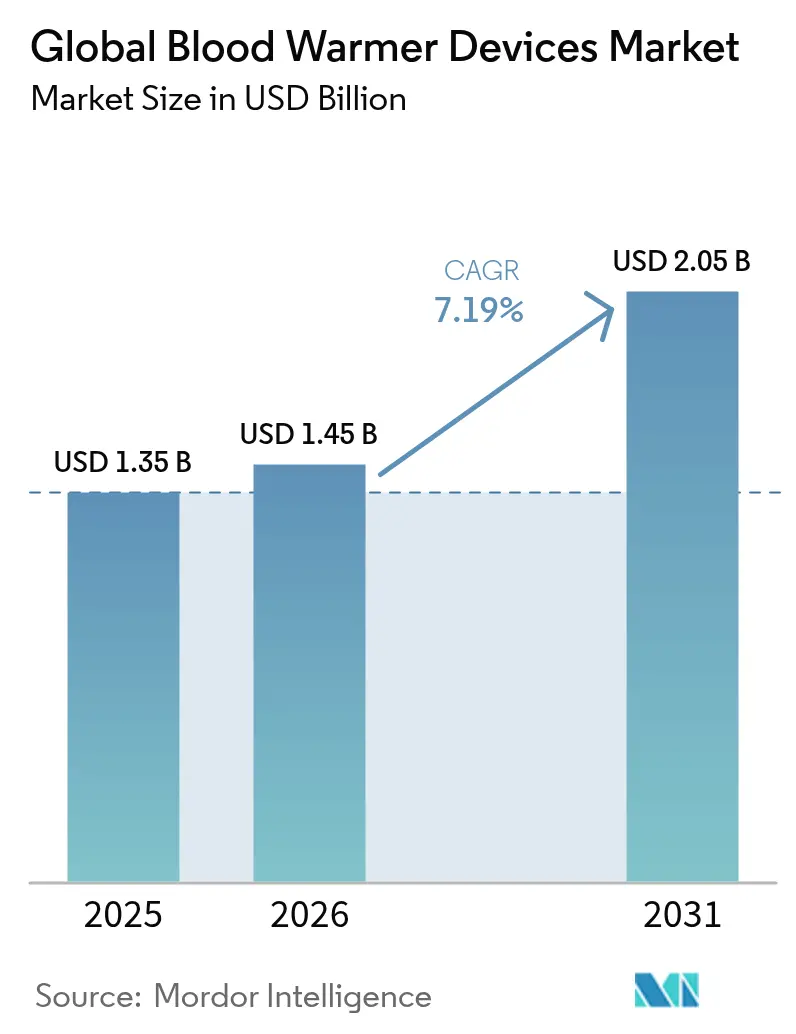

血液加温デバイスの市場規模は、2025年の13億5,000万米ドルから2026年には14億5,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.19%で2031年までに20億5,000万米ドルに達すると予測されています。外科手術および外傷患者の正常体温維持への取り組み、外傷処置件数の増加、軍事分野におけるポータブルシステムの急速な普及が強力な成長モメンタムをもたらしています。2025年3月に周術期看護師協会が発令した継続的加温義務化規定により、病院のコンプライアンス対応が強化されている一方、医療機器サプライチェーンの強靭性に関するFDAの最新ガイダンスは、製品の安定供給への注目を高めています。メーカーは統合型IoT温度ログ機能、バッテリー寿命の延長、戦場仕様の堅牢化といった機能を搭載し、防衛および緊急医療サービス(EMS)バイヤーからの新規契約を獲得しています。

主要レポートのポイント

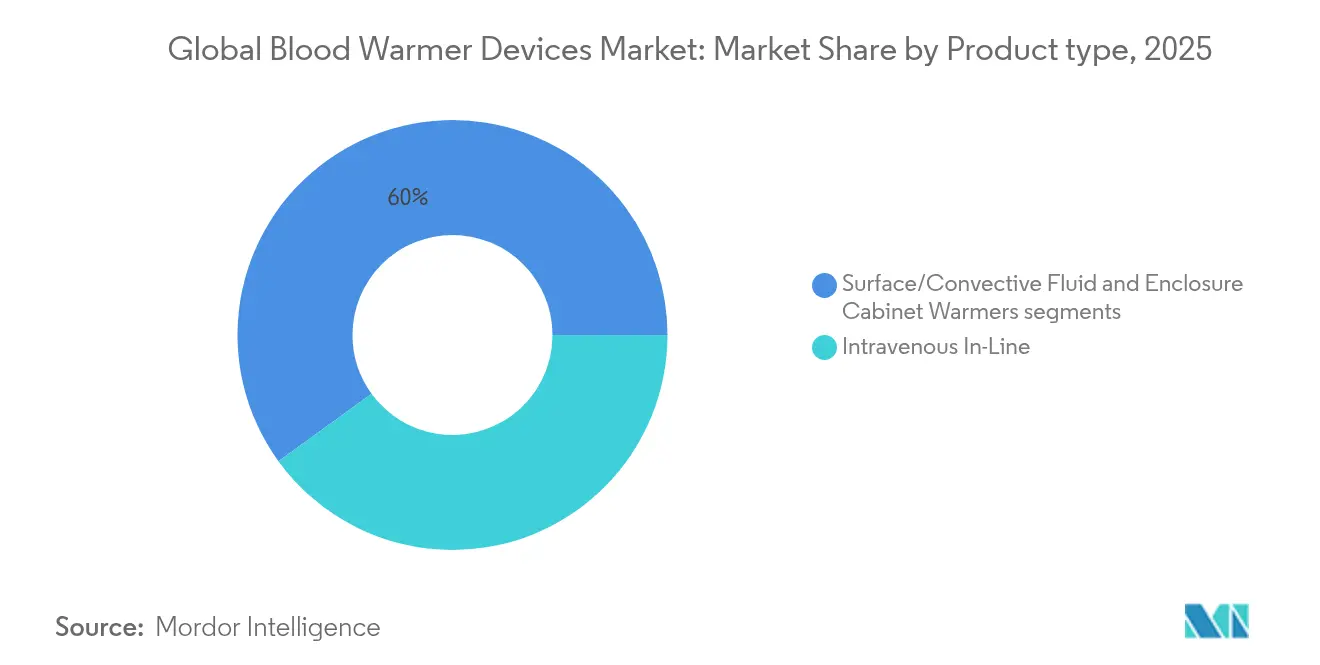

- 製品タイプ別では、静脈内インラインシステムが2025年に40.02%の収益シェアをリードし、一方で表面加温器は2031年までに年平均成長率8.05%で拡大すると予測されています。

- モダリティ別では、ポータブルユニットが2025年に血液加温デバイス市場シェアの60.05%を占め、このモダリティは2031年まで年平均成長率8.62%を記録すると予測されています。

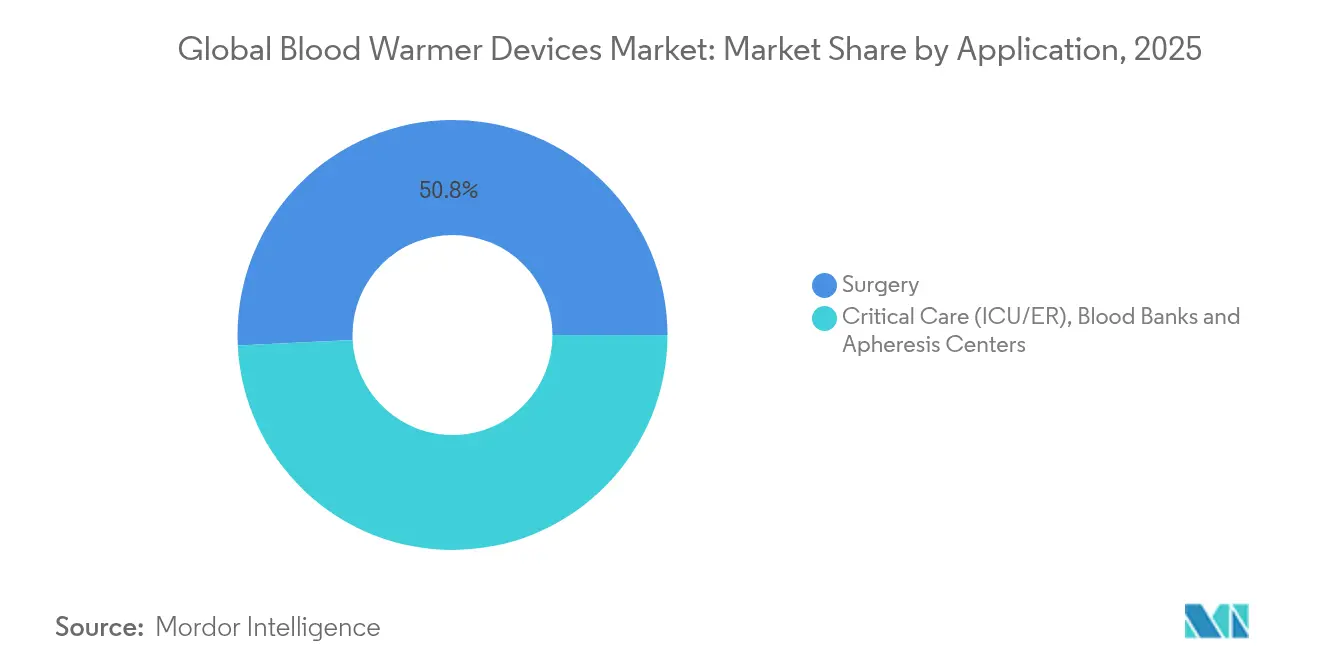

- 用途別では、外科手術が2025年の血液加温デバイス市場規模の50.78%のシェアを占め、軍事・EMS分野の採用は2031年まで年平均成長率9.18%で進展しています。

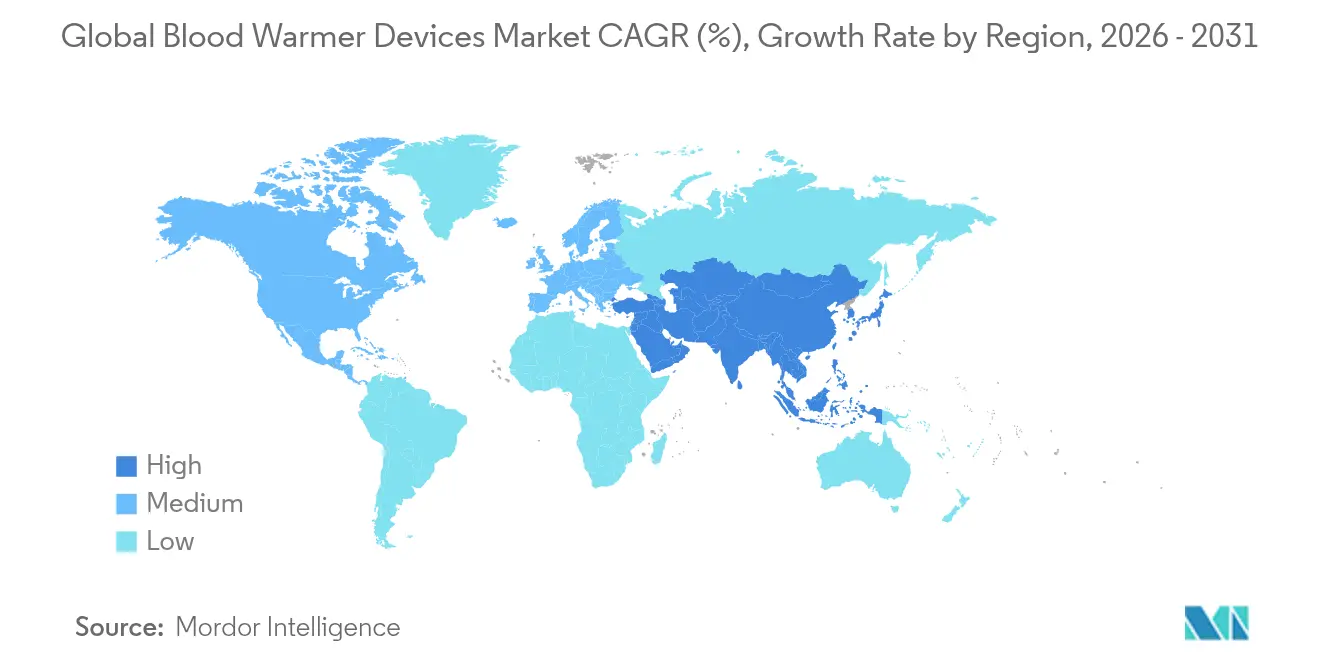

- 地域別では、北米が2025年に血液加温デバイス市場の44.68%を占め、アジア太平洋地域は同期間に年平均成長率9.98%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液加温デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外傷・緊急外科手術件数の増加 | +1.8% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| 厳格な周術期正常体温維持ガイドライン | +1.2% | 北米およびEU規制フレームワークが主導するグローバル | 中期(2〜4年) |

| 軍事・EMSにおけるポータブル電池式加温器の採用 | +0.9% | 北米、欧州、アジア太平洋への拡大 | 中期(2〜4年) |

| コンプライアンス対応のためのIoT温度ログの統合 | +0.6% | 主に北米およびEU、アジア太平洋での段階的採用 | 長期(4年以上) |

| AI支援によるリアルタイム灌流モニタリング | +0.4% | 北米および欧州の先進医療システム | 長期(4年以上) |

| 大量加温を必要とする幹細胞・アフェレーシス療法の成長 | +0.3% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

外傷・緊急外科手術件数の増加

交通事故、高齢化人口、長期化する紛争地帯に牽引され、世界の外傷症例数は増加し続けています。米国統合外傷システムは、自動化された血液加温ロジスティクスが標準的な診療として確立されて以降、戦場での死亡者数が44%減少したと記録しています(health.mil)。救急部門の研究によれば、病院前輸血プログラムは年間最大90万人の米国患者に恩恵をもたらす可能性があり、低体温症関連死亡率を防ぐ信頼性の高い加温器の必要性が浮き彫りになっています。大量輸血プロトコルには現在、加温要件が組み込まれており、血液加温デバイス市場は病院の外傷ケア予算において中心的な位置を占めています。

厳格な周術期正常体温維持ガイドライン

改訂されたAORNガイドラインは、麻酔導入前から回復期にわたる継続的加温を義務付けており、コンプライアンスを遵守しない施設には法的リスクが生じます[1]出典:周術期看護師協会、「患者体温管理ガイドライン」、aorn.org。2024年3月に公表されたFDAの補完的試験プロトコルは熱効果評価を標準化し、自動シャットオフおよび±0.1℃精度を備えたシステムの調達を加速させています。臨床的エビデンスは、未補正の周術期低体温症が合併症発生率を9%高め、急性腎障害を14%増加させることを示しており、病院が最新鋭デバイスを導入する動機をさらに高めています。

軍事・EMSにおけるポータブル加温器の採用

MEQUのポータブルシステムは2024年にFDA認可および英国国防省からの発注を獲得し、過酷な環境下で最大19時間稼働する電池式ユニットへの需要を触媒しました。米国の23州のEMS機関は現在、血液搭載プログラムを運用していますが、全国サービスの1%未満にとどまっており、成長余地が十分に残されていることを示しています。ポータブルデバイスは、周囲環境に関わらず38〜42℃の出力を要求する戦術的戦傷救護委員会プロトコルを満たしています。

コンプライアンス対応のためのIoT温度ログの統合

2025年1月のFDA相互運用性規則により、医療機器はタイムスタンプ付き温度データのエクスポートが義務付けられ、組み込みセンサーの採用が促進されています。2024年に最終化されたISO/IEEE 11073-10206フレームワークにより、加温器が病院情報システムに直接データを送信できるようになり、書類作業の削減と監査の簡素化が実現しています。初期フィールドデータによれば、接続型ユニットは正常体温喪失の6分前に逸脱イベントを予測でき、臨床医が流量を事前に調整することを可能にしています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生理的温度を超えた加温による溶血およびタンパク質変性リスク | -0.8% | 特に品質重視市場におけるグローバル | 短期(2年以内) |

| 低・中所得国病院における資本コストの感応度 | -1.2% | 低・中所得国地域、サハラ以南アフリカおよび南アジアに集中 | 中期(2〜4年) |

| ブランド間の使い捨てセット非互換性 | -0.6% | グローバル、複数ベンダー医療システムでの影響が大きい | 中期(2〜4年) |

| 加熱素子レアアース材料のサプライチェーン脆弱性 | -0.7% | グローバル、アジア太平洋製造拠点での影響が深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶血およびタンパク質変性リスク

46℃を超える温度は赤血球の破裂を引き起こし、タンパク質は43℃で2時間暴露後に変性し始めます。60℃に加温された放射線照射白血球除去ユニットの試験では、急激なカリウム放出が記録され、新生児における心停止リスクが高まることが示されました。デバイスメーカーは現在、トリプルセンサー、自動バイパス、即時シャットオフを統合しており、これらはコストを増加させ検証のハードルを高めますが、患者安全のために不可欠です。

低・中所得国病院における資本コストの感応度

資源制約のある病院では、エチオピアで記録されているように血液在庫が26〜50%の時間しか確保できない場合、デバイスのダウンタイムに直面することが多くあります。インドの主要な神経外科センターでのコスト研究では、機械・設備が運営費の43.6%を占めることが判明しており、この負担は利用料金では相殺されていません。予算上のトレードオフに直面した多くの施設は、臨床的ニーズがあるにもかかわらず、血液加温器よりも人工呼吸器を優先し、採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:インラインの精度が標準を確立

静脈内インラインシステムは2025年収益の40.02%を占め、血液加温デバイス市場がシームレスな統合と厳密な温度管理を好む傾向を示しています。3MのRanger 245などのユニットは45秒で設定温度に達し、37℃〜41℃の範囲で同時輸液を管理できるため、手術室および外傷処置室プロトコルの主力機器となっています。表面加温器は絶対的な販売量ではニッチですが、救急車や航空機内で展開可能な柔軟なラッピングパッドを評価するEMSクルーに牽引され、年平均成長率8.05%を記録しています。

臨床的エビデンスは、インラインモデルが優位を占める理由を裏付けています。比較試験では、47℃で1時間加温された新鮮血液に細胞損傷が見られなかった一方、浸漬浴では変動性が高いことが示されました。SarstedtのSAHARA-IIIなどのキャビネットユニットは、水浸漬なしで大量処理を必要とする血液バンクに引き続き対応していますが、成長はポイントオブケア用途向けの小型でアジャイルなデバイスへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

モダリティ別:ポータブルが野外医療を牽引

ポータブル形式は2025年の世界売上高の60.05%を占め、戦場および救急車環境が血液加温デバイス市場を形成していることを示しています。MEQUのコンパクトカートリッジ設計などのシステムは、単一の充電式パックで稼働しながら、最大150mL/分の流量で4ユニットを加温できます。据置型モデルは、グリッド電力が安定しており高いスループットが求められるICUおよび手術室において引き続き重要な役割を果たしています。

防衛支出と民間EMSプログラムが迅速輸血プロトコルを中心に収束するにつれ、ポータブルシステムは2031年まで年平均成長率8.62%を記録します。戦術的戦傷救護委員会の仕様は、デバイスが-20℃〜+50℃および1.2mの落下に耐えることを要求しており、この基準が堅牢な製造品質を推進しています(wms.org)。一方、据置型設備は電子医療記録を自動入力するソフトウェア統合を通じて進化し、監査とメンテナンススケジューリングを簡素化しています。

用途別:外科手術が依然最大、軍事・EMSが最速成長

外科手術用途は2025年の血液加温デバイス市場規模の50.78%のシェアを維持し、処置件数の増加と周術期低体温症に対するゼロトレランス規範に支えられています。現在152の米国機関が全血を携行しており、病院前輸血の経済性を検証していることから、軍事・EMSセグメントは年平均成長率9.18%で成長しています。

継続的加温強制空気ブランケットは手術室での標準治療として残っていますが、外傷性脳損傷患者に対するICUガイドラインは現在、安定した37℃灌流を優先しており、病棟ベースの需要を押し上げています。血液バンクおよびアフェレーシス環境では、凍結保護剤の完全性を維持しながら幹細胞移植片を穏やかに解凍する専用キャビネットが使用されており、ニッチではあるものの安定した収益源となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の44.68%をリードし、成熟した償還制度、厳格なFDA監督、および23州で血液搭載を実施している十分な資金を持つEMSネットワークを反映しています。2025〜2026年のメディケア支払い更新は正常体温維持コンプライアンスに連動した品質インセンティブを増加させ、病院の新規アップグレードを促進しています(federalregister.gov)。自動化戦場外傷システムなどのペンタゴンのイノベーションは44%の死亡率低下をもたらし、民間医療にも波及して上流需要を持続させています。

欧州は、調和された医療機器規制と集中治療学会ガイドラインが熱管理基準を強化する中、均衡のとれた拡大を示しています。ドイツ、フランス、英国の主要センターが採用した外傷性脳損傷に対する目標体温管理のコンセンサスは、地域の地政学的緊張によるサプライチェーンの摩擦にもかかわらず、安定した調達ペースを確保しています。

アジア太平洋は、中国、インド、東南アジアにおける大規模な外傷症例数と政府インフラプログラムに牽引され、年平均成長率9.98%で最速の複合成長を達成しています。ベンチャー資金の減少が一部の地元スタートアップを制約した一方、自然災害対応後の戦場仕様機器の国家調達が採用曲線を急勾配に保っています。価格感応度の高い公立病院は低コストのポータブルユニットの試験導入を増やしており、精度を損なわずに製品ラインナップを段階化できるメーカーに新たな道を開いています。

競合環境

市場集中度は中程度です。3M、Stryker、ICU Medicalは確立された流通網と規制上の深みを活用し、収益の相当部分を占めています。競争の焦点は、差別化された精度、IoT接続性、軍事グレードのポータビリティに置かれています。防衛保健局は2024年にMEQUポータブル血液・静脈内輸液加温システムを含む5件のFDA認可を取得し、防衛起源の迅速承認パイプラインを検証しました。

価格圧力はパフォーマンスに対して二次的な位置づけにとどまっていますが、低所得市場の資本支出に慎重な病院は、簡素化された単回使用カートリッジのイノベーションを促進しています。大手ベンダーは初期コストを相殺するファイナンスパッケージと交換プログラムで対応しています。戦略的M&Aが製品の幅を形成しており、Strykerの2025年6月のInari Medical買収合意(49億米ドル)は血管領域を拡大し、複雑なインターベンション中に加温血液を必要とする隣接ユースケースを強化しています[2]出典:Stryker Corporation、「Inari Medical買収プレスリリース」、stryker.com 。

世界の血液加温デバイス業界リーダー

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAがGiotto Monza自動血液成分分離装置およびAHC血小板濃縮物分離装置を認可し、温度管理処理能力を強化。

- 2024年4月:Babson Diagnosticsが毛細血管採血を改善するための手部加温ツールを発表。

世界の血液加温デバイス市場レポートの範囲

レポートの範囲によれば、血液加温デバイスは基本的に、患者への投与前に低体温症を防ぐため、輸液、コロイド、晶質液、または血液製剤を加温するために設計されています。低体温症は昏睡や心停止などの外科手術における合併症を引き起こします。血液加温デバイス市場は、製品(表面加温システム、静脈内加温システム、患者加温アクセサリー)、エンドユーザー(病院、血液バンク、その他)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 静脈内インライン |

| 表面/対流式流体 |

| 密閉キャビネット加温器 |

| ポータブル |

| 据置型 |

| 外科手術および周術期ケア |

| 集中治療(ICU/ER) |

| 血液バンクおよびアフェレーシスセンター |

| 軍事・EMS用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別(金額) | 静脈内インライン | |

| 表面/対流式流体 | ||

| 密閉キャビネット加温器 | ||

| モダリティ別(金額) | ポータブル | |

| 据置型 | ||

| 用途別(金額) | 外科手術および周術期ケア | |

| 集中治療(ICU/ER) | ||

| 血液バンクおよびアフェレーシスセンター | ||

| 軍事・EMS用途 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

血液加温器が通常維持する温度範囲はどのくらいですか?

ほとんどのデバイスは37〜42℃を目標とし、タンパク質変性が顕著になる43℃の閾値を十分に下回っています。

現代のポータブル加温器は商用電源なしでどのくらいの時間稼働できますか?

現在のバッテリー設計は、±6.47%以内の温度を維持しながら最大19時間の継続稼働を実現します。

最も急速に拡大している市場セグメントはどれですか?

軍事・EMS用途は年平均成長率9.18%で成長しており、より広範な病院前輸血プログラムと防衛支出に牽引されています。

ポータブル戦場用加温器には特別な規制認可が必要ですか?

はい。デバイスはFDA 510(k)認可を取得し、堅牢化および出力温度に関する戦術的戦傷救護委員会の仕様を満たす必要があります。

最終更新日: