医療用体温計市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.46 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による医療用体温計市場分析

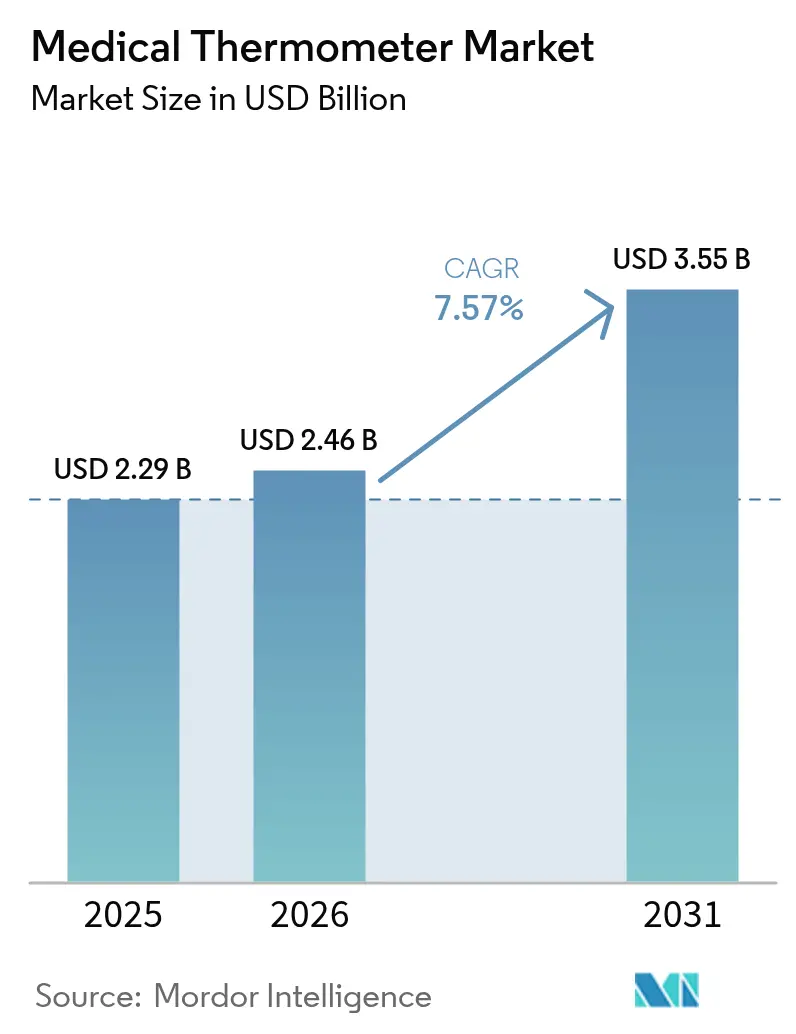

医療用体温計市場規模は、2025年の22億9,000万米ドルから2026年には24億6,000万米ドルへと成長し、2026年〜2031年の期間に7.57%のCAGRで推移し、2031年には35億5,000万米ドルに達すると予測されています。持続的な需要は、医療のデジタル化、水銀デバイスを排除する規制の動き、およびAI対応の体温モニタリングの普及拡大から生まれています。2025年6月にFDAが下したクラスII臨床用電子体温計を510(k)審査の対象外とする決定は、コンプライアンスコストを低減し、迅速なイノベーションを促進します[1]食品医薬品局、「クラスII臨床用電子体温計の市販前届出要件の適用除外について」、fda.gov。一方、欧州連合の水銀禁止措置は製品の代替を加速し続けています。病院および在宅ケア提供者は、体温センサーを他のバイタルサイン・モジュールと組み合わせたコネクテッドケア・プログラムを拡大しており、半導体供給上の課題が製造業者に生産を守るための垂直統合戦略を促しています。

主要レポートのポイント

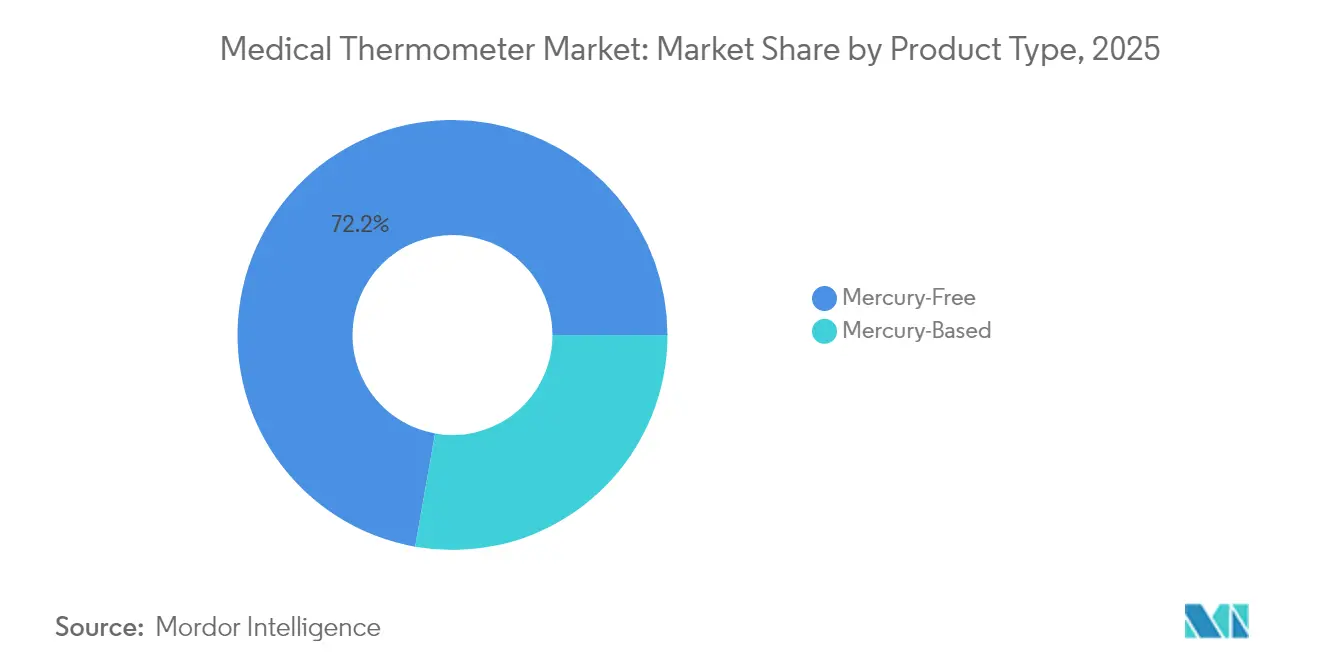

- 製品タイプ別では、水銀フリーデバイスが2025年の医療用体温計市場シェアの72.22%を占めてリードしており、2031年にかけて8.29%のCAGRで拡大しています。

- 測定部位別では、口腔/腋窩が2025年に収益の62.90%を獲得した一方、前額部体温計は2031年にかけて最高の8.06%のCAGRを記録しています。

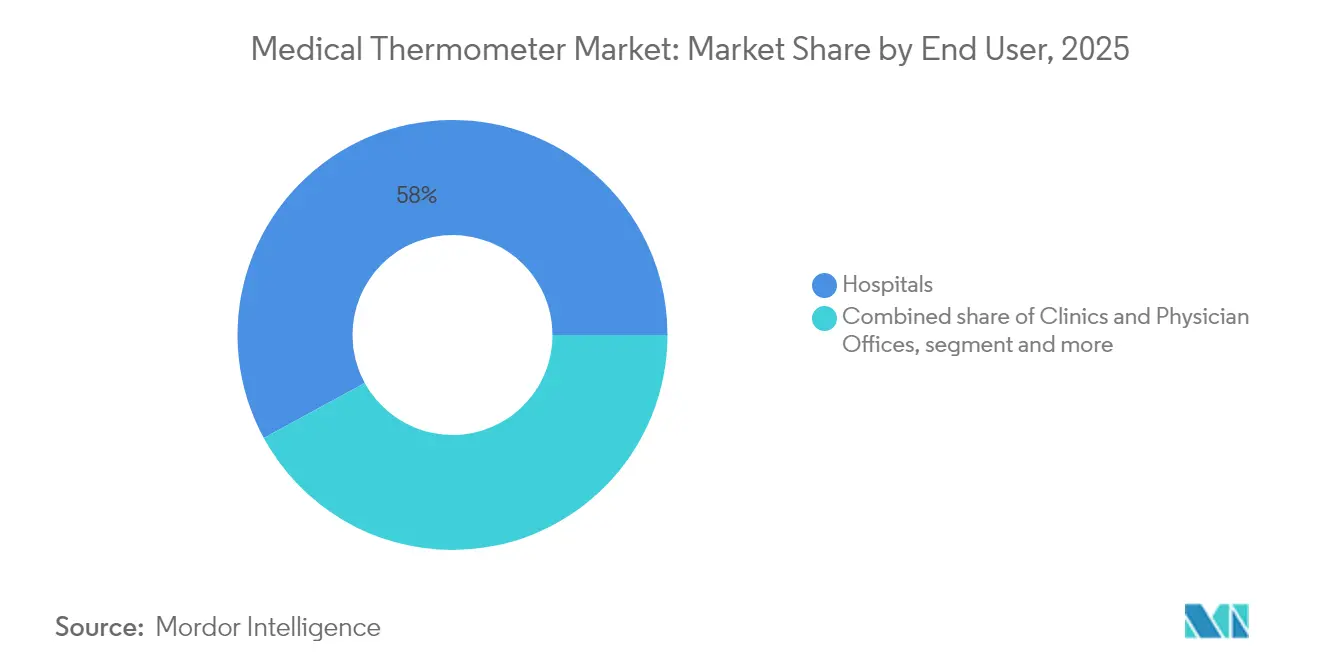

- エンドユーザー別では、病院が2025年の医療用体温計市場規模の57.95%を占めており、在宅ケア環境が2031年にかけて最速の8.74%のCAGRを示しています。

- 患者年齢層別では、成人ユーザーが2025年に68.10%のシェアを占めていますが、小児需要は2031年にかけて7.98%のCAGRで増加しています。

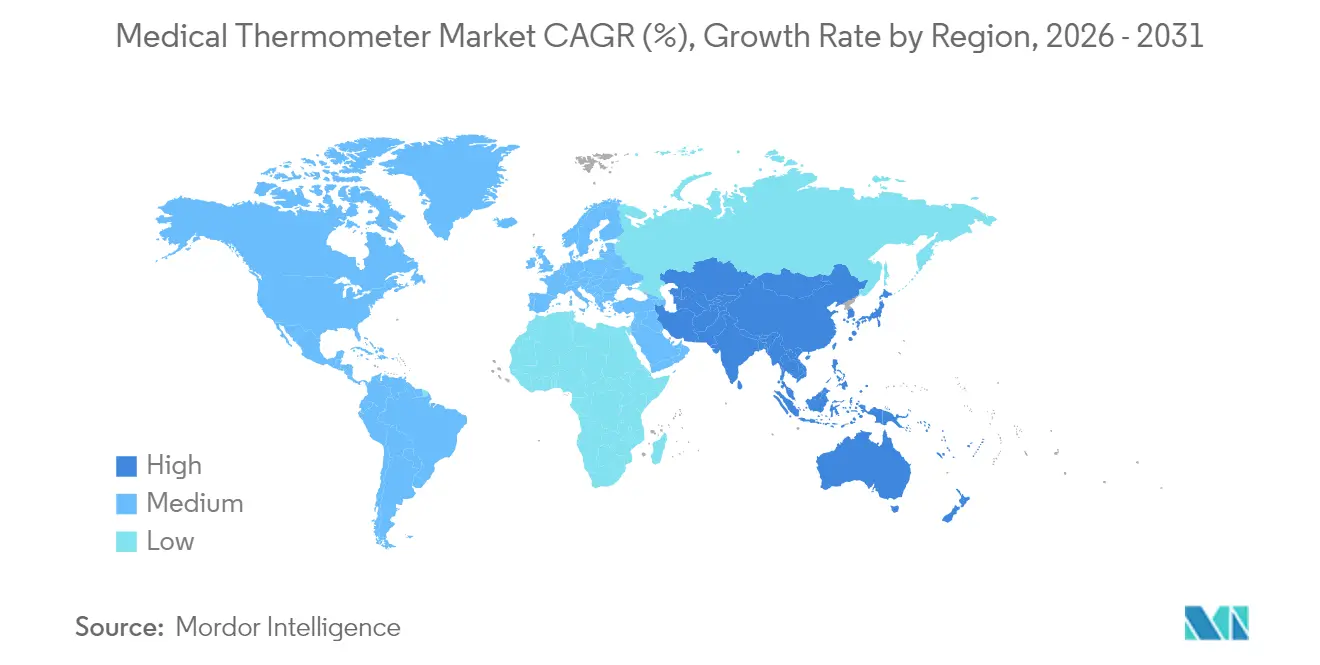

- 地域別では、北米が2025年の収益の36.60%を占め、アジア太平洋地域は2031年にかけて9.11%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用体温計市場のトレンドおよびインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COVID後の家庭用デジタル・スマート体温計の爆発的普及 | +1.8% | グローバル、北米・欧州で最大 | 中期(2〜4年) |

| 非接触デバイスを優先する病院の感染管理プロトコル | +1.2% | グローバル、先進国市場が先導 | 短期(2年以内) |

| 頻繁なモニタリングを必要とする小児・老年人口の増加 | +0.9% | APACが中核、MEA・中南米に波及 | 長期(4年以上) |

| 体温センサーを組み込んだ統合バイタルサイン・プラットフォーム | +0.7% | 北米・EU、APACへ拡大 | 中期(2〜4年) |

| ウェアラブル機器における AI 搭載発熱予測アルゴリズム | +0.6% | 北米・EUにおける早期採用 | 長期(4年以上) |

| 気候変動による疾病サーベイランス・プログラム | +0.4% | 熱帯・亜熱帯地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後の家庭用デジタル・スマート体温計の爆発的普及

遠隔ケアの診療報酬はメディケアにまで拡大し、臨床医の81%がRPM(遠隔患者モニタリング)プロトコルに体温追跡を統合しており、テレヘルス・ダッシュボードに直接データを送信するコネクテッドデバイスへの消費者需要が高まっています。300万台を超えるスマート体温計のフリートは、地域の発熱急増予測に使用される匿名化データセットを提供しており、医療用体温計市場が公衆衛生アナリティクスとますます重なり合っていることを示しています。家庭での採用は北米で最も高いものの、モバイルヘルスのエコシステムが成熟し価格が大衆市場水準まで低下するにつれ、アジア太平洋地域の成長が加速しています。ファームウェアおよびアルゴリズムのアップグレードによりデバイスのライフサイクルが延長されるため、データ駆動型プラットフォームはリピート販売を促進します。デバイスメーカーは現在、体温プローブをパルスオキシメーターおよび血圧モジュールと組み合わせ、患者エンゲージメントを定着させるマルチパラメーター・キットを作成しています。

非接触デバイスを優先する病院の感染管理プロトコル

臨床ワークフローは、消毒時間と交差感染リスクを削減するために非接触体温計を優先します。カナダおよびオーストラリアの国内ガイドラインは、トリアージおよび高齢者ケア環境において赤外線または使い捨てソリューションを推奨しています。[2]オーストラリア医療安全・品質委員会、「感染予防・管理ガイドライン」、safetyandquality.gov.au 調達チームは入札に非接触要件を組み込んでおり、ベンダーに対して放射率補正アルゴリズムによるセンサー精度の向上を促しています。査読済み研究では深部体温との相関係数が0.8未満であることが依然として指摘されているものの、サプライヤーはデュアルセンサーアレイとバッチごとの校正証明書の統合によりこれに対応しています。空港や大型施設に導入されたサーマルスクリーニングゲートが病院の通常の入口に転用されたことにより、成長はさらに支えられています。

頻繁なモニタリングを必要とする小児・老年人口の増加

アジア太平洋地域では毎年65歳以上の人口が3,000万人以上増加している一方、出生コホートも依然として大きく、無痛で精密な体温計への並行需要が生まれています。スイスの臨床試験で検証されたリスト装着型センサーは、乳幼児や高齢患者を妨げることなく継続的なモニタリングを実現します。小児病棟では、非接触赤外線ユニットが不安を軽減し、感染症アウトブレイク時の迅速な患者処理を可能にします。継続的なデータストリームは、発熱が発症する前に微細な偏差を検出する早期警告スコアアルゴリズムに統合され、脆弱なグループのアウトカムを改善します。

体温センサーを組み込んだ統合バイタルサイン・プラットフォーム

病院は独立型体温計からプラットフォーム型への予算移行を進めており、体温はその中の一データレイヤーとなっています。Omronの2024年ヘルスデータ戦略は、体温・血圧・活動量指標をプールするクラウドサービスから1,000億円の売上を目標としています。APIファーストの設計により、EHRベンダーはリアルタイムで測定値を取得でき、手動入力の手間を排除します。この収束はスイッチングコストを高め、低価格輸入品に対してマージンを守る既存企業を支援します。投資家はこれらのプラットフォームを純粋なハードウェア販売ではなく継続的収益モデルとして捉えており、デジタルヘルス・ポートフォリオにおける医療用体温計市場のプロフィールを高めています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 新興市場における水銀体温計禁止に向けた規制の動き | -0.6% | APAC、MEA、中南米 | 中期(2〜4年) |

| 低価格輸入品における精度・校正のばらつき | -0.8% | グローバル、新興市場で最も顕著 | 短期(2年以内) |

| コネクテッド体温計をめぐるサイバーセキュリティ上の懸念の高まり | -0.5% | 北米・EU | 中期(2〜4年) |

| サプライに影響するセンサーグレード半導体不足 | -0.7% | グローバル、APACハブで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低価格輸入品における精度・校正のばらつき

多くの低価格赤外線ユニットの級内相関係数が0.8未満であるため、臨床医の信頼が損なわれ、発熱性疾患の診断が遅れる可能性があります。大手プロバイダーは現在、NISTトレーサブルな校正レポートを要求しており、社内計量ラボを持たないサプライヤーのコンプライアンスコストが増大しています。ISO 13485:2016に整合したFDAの今後の品質マネジメントシステム規制は、非認証輸入業者を排除し、競争環境を再編する可能性があります。

コネクテッド体温計をめぐるサイバーセキュリティ上の懸念の高まり

ペネトレーションテストにより、複数のWi-Fi体温計に資格情報漏洩の欠陥が発見され、病院がランサムウェアや体温データの改ざんにさらされるリスクが明らかになりました。新しいIEEE規格2621および2933-2024は、暗号化されたファームウェアアップデートと認証済みコマンドチャネルを義務付けており、開発上のオーバーヘッドが増加しています。IT部門は多くの場合、医療用IoTを専用VLANに分離しており、リソースが限られたクリニックでの展開が複雑になっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水銀フリーデバイスが規制上のリーダーシップを確固たるものに

水銀フリー体温計は2025年の医療用体温計市場規模の16億5,000万米ドルを占め、EU規則2017/852に基づく水銀の広範な禁止措置に支えられ、8.29%のCAGRで拡大を続けています。デジタルスティック体温計は、20秒未満の表示時間と有害物質の不使用を評価する介護者に支持され、販売数量で首位を占めています。赤外線ガンおよび高度な耳式プローブは、混雑したトリアージゾーンにおける感染管理戦略を強化しています。モバイルアプリと同期するスマート水銀フリーユニットは最も急成長しているニッチであり、生の体温を長期的な健康トレンドに変換するクラウドダッシュボードに支援されています。

輸送規則が水銀デバイスを危険物として分類するため、ディストリビューターはレガシー在庫を水銀フリーポートフォリオに切り替えつつあります。Microlifeのような先行者は研究開発の規模を活かしてEU医療機器規制に基づく製品認証を取得し、ジェネリックブランドに対する価格プレミアムを獲得しました。半導体不足は長期的なサプライヤー契約を持たない中小企業にとって課題となっていますが、垂直統合された大手は優先割り当てを確保し、需要急増時の生産を守っています。中南米およびアフリカの一部で環境・健康フレームワークが強化されるにつれ、医療用体温計市場は事実上後戻りのできない水銀フリーソリューションへの移行に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

測定部位別:前額部デバイスが非接触モメンタムを獲得

口腔/腋窩モダリティは2025年に14億4,000万米ドルの収益、すなわち医療用体温計市場の62.90%を占めており、日常的な病棟プロトコルと診療報酬の親しみやすさを反映しています。ただし、前額部スキャナーは表面接触を最小化してトリアージを加速するため、8.06%のCAGRを刻んでいます。最近のセンサーフュージョンアルゴリズムは放射率と周囲温度ドリフトを補正し、管理された研究では二乗平均平方根誤差を0.2°C未満に抑え、口腔プローブとの差を縮小しています。

オーストラリアおよびカナダの規制当局は、高齢者ケア感染管理マニュアルにおいて非接触スクリーニングを推奨される診療として掲載しています。臨床バイヤーは、プローブカバーなしで1分間に数十人の患者を測定できる能力を評価しており、消耗品コストを削減しています。一方、鼓膜デバイスは、最小限の不快感と安定した外耳道深部体温との相関から、小児科での関連性を維持しています。37.5°Cを超えると色が変わるサーモクロミックマスクなどのイノベーションは、前額部中心のソリューションが携帯型フォームファクターを超えて広がっていることを示しています。速度・衛生・精度を両立させるメーカーが、進化する医療用体温計市場での入札で優位に立てます。

エンドユーザー別:遠隔患者モニタリングの普及で在宅ケアの需要が急増

病院は依然として2025年収益の57.95%を生み出していますが、米国および欧州の一部においてRPM診療報酬が拡大するにつれ、在宅ケア購入が年率8.74%で増加しています。メディケアは現在、慢性疾患バンドルの中での在宅体温サーベイランスに対して支払いを行っており、プロバイダーにクラウド連携体温計を含むキットの導入を促しています。スタートアップ企業はこのシフトを活用し、各ユニットにソフトウェアサブスクリプションを組み合わせることで、ハードウェアのマージンを超えた定期収益を創出しています。

消費者チャネルでは、複数ユーザープロファイルを保存するアプリ対応モデルへの需要が高まっており、病気の子供を管理する親や高齢者を支援する介護者を支援しています。クリニックおよび医師診察室は病院と家庭のセグメントの中間に位置し、ISO 80601-2-56のプロフェッショナルグレードの精度と価格のバランスがとれた堅牢なデバイスを求めています。価値に基づくケア契約が再入院に対してペナルティを課すにつれ、プロバイダーは体温計データを血圧・血糖・ECGフィードと統合して早期介入を促し、人口健康プログラム内での医療用体温計市場の戦略的重要性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

患者年齢層別:小児用デバイスが成長曲線をリード

2025年の販売ユニットの68.10%を成人が占めていますが、テクノロジーが子供特有のニーズに適応するにつれ、小児のユースケースは7.98%のCAGRを示しています。オックスフォード大学のホライズン・スキャニング・センターの研究は、校正された非接触センサーが小児において適切な精度を維持し、直腸プローブと比較して苦痛を軽減することを確認しています。メーカーは、コンプライアンスを向上させるためにゲーミフィケーション(LEDスマイリーフェイス、モバイルアプリのリワード)を導入しています。新生児集中治療室は±0.1°Cの精度を持つパッチセンサーを先駆けて採用しており、これは数分以内に敗血症リスクを検出するために不可欠です。

老年患者は独特の体温調節パターンを示し、しばしば典型的な発熱スパイクを欠いています。ワクチン接種後コホートで検証された継続的リスト装着型センサーは、24時間365日のトレンドラインを提供し、スポットチェックよりも早く微細な偏差にフラグを立てます。成人・小児モードを切り替えられるデュアルマーケット設計は、新興経済圏の多世代家族に訴求し、対応可能な需要を拡大し、医療用体温計産業の価値提案を深めています。

地域分析

北米は2025年の医療用体温計市場において8億3,800万米ドルを供給し、堅固なRPM診療報酬・病院のデジタル化・規制の明確さを背景に36.60%のシェアを保持しています。同地域のプロバイダーはサイバーセキュリティ認証をますます義務付けており、低価格輸入品にとっての障壁となる一方、プレミアムASP(平均販売価格)を支えています。在宅慢性ケアプログラムが全国規模で拡大するにつれ、6.58%のCAGRで堅調な成長が続いています。

2025年に6億5,400万米ドルと評価されたアジア太平洋地域は、中国の病院デジタル化補助金とインドのアーユシュマン・バーラート保険制度の展開に支えられ、2031年にかけて最速の9.11%のCAGRを記録しています。メドテック投資は2021年のピークから落ち込んでいるものの、業界再編により既存の体温計メーカーが経営難のセンサー企業を買収し、現地流通ネットワークを取り込むことが可能になっています。急速に高齢化が進む日本では継続的モニタリングウェアラブルが好まれ、東南アジアのクリニックはスマートフォンの普及を背景にモバイル連携デバイスへと一足飛びに移行しています。

欧州は、医療機器規制が市販後サーベイランスを強化するにつれて小規模ブランドが再認証を避けて撤退するため、安定した23.80%の収益シェアを維持しています。水銀禁止措置は依然として決定的な追い風であり続け、医療用体温計市場をサステナビリティの使命と一致させています。中東・アフリカは低い基盤から二桁の拡大を見せており、感染症サーベイランス助成金と民間病院プロジェクトによって牽引されていますが、物流上の障壁と通貨変動が短期的な普及を抑制しています。中南米の公共部門入札は低価格モデルを好みますが、民間保険会社がコネクテッドデバイスの診療報酬をますます認めるようになっており、徐々に高付加価値のスマート体温計へとミックスがシフトしています。

競合環境

上位5社は市場の相当なシェアを占めており、ブランドの信頼と規制遵守が価格と同様に重要な、適度に集中した医療用体温計市場を形成しています。Terumoは一世紀にわたる体温計の歴史と1兆362億円のグローバル売上を活かして病院でのフラッグシップの地位を維持しています。Cardinal Healthは売上高2,268億米ドルを背景に、12億米ドルでのSpecialty Networks買収によってグローバル医療製品部門を強化し、治療統合の機会を拡大しています。

技術的な差別化は、Withingsの ScanWatch 2 が Greenteg の CALERA センサーを採用して24時間365日の深部体温追跡を行うなど、ウェアラブルに組み込まれたAI搭載発熱予測アルゴリズムを中心に展開されています。ベンダーはチップ不足を軽減するため垂直統合を推進し、複数年のウェーハ契約の締結やMEMSセンサーのスタートアップ買収を進めています。プラットフォーム経済が決定的となっており、OmronのクラウドベースのVitalSightプログラムはプロバイダーをサブスクリプション・ダッシュボードに囲い込み、スイッチングコストと定期収益を高めています。

規制の変化も競争関係を再構築しています。FDAの2025年の510(k)適用除外は入門レベルのデジタルスティックを汎用化する可能性があり、既存企業は消費者をSaaSレイヤーを付加したプレミアムスマートモデルへと移行させようとしています。一方、EU MDRへの準拠は市販後サーベイランスへの資金調達ができない小規模ブランドを淘汰し、競争上のバランスを大規模企業へと傾けています。環境圧力は水銀フリーへの移行を加速させており、持続可能な生産プロセスの早期採用者に公共部門入札での マーケティング上の優位性をもたらしています。

医療用体温計業界リーダー

American Diagnostic Corporation

Exergen Corporation

Actherm Medical Corp.

A&D Company Limited

CITIZEN SYSTEMS JAPAN CO. LTD

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAがクラスII臨床用電子体温計を510(k)審査の対象外とする一方、品質システムの義務は維持。

- 2025年3月:Healthy TogetherがKinsa Healthを買収し、300万台のスマート体温計を統合してAI駆動の疾病予測を拡大。

- 2024年10月:Omron Healthcareが2027年度までに体温センサーと人口健康アナリティクスを組み合わせた売上1,000億円を目指すデータソリューション戦略を発表。

- 2023年5月:Greentegとバーゼル大学病院が、リスト装着型センサーにおける継続的発熱追跡精度を実証。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、医療用体温計市場を、接触式か非接触式か、使い捨てか再使用可能か、デジタル式か赤外線式か水銀式かを問わず、臨床、在宅介護、遠隔監視の場面で人間の体芯温または体表温を測定する専用の工場製造機器すべてと定義している。

除外範囲:工業用、動物用、プロセス用温度計は調査対象外とする。

セグメンテーションの概要

- 製品タイプ別

- 水銀系

- 水銀フリー

- 赤外線(非接触式)

- デジタル(接触式)

- スマート/コネクテッド

- 測定部位別

- 前額部

- 耳(鼓膜)

- 口腔/腋窩

- 直腸

- エンドユーザー別

- 病院

- クリニックおよび医師診察室

- 在宅ケア環境

- その他

- 患者年齢層別

- 新生児

- 小児

- 成人

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

米国と中国の製造技術者、6地域の病院調達責任者、新興市場の地域薬剤師にインタビューを行い、使用強度、チャネルのマークアップ、非接触型機器への移行を検証した。また、専門家による電話調査では、初期のCAGRの想定を検証し、大量入札における価格侵食率を確認した。

デスクリサーチ

まず、世界保健機関(WHO)の公開データセット、米国FDAのリコールファイル、ユーロスタットの医療機器貿易表、HS9025の国連コムトレード輸出コードから世界の体温計の流れを明らかにした。企業の10-K提出書類、最近の機器承認、Association for the Advancement of Medical Instrumentation(医療機器振興協会)のガイダンスは、設置ベースと平均販売価格を測定するのに役立った。

D&B HooversやDow Jones Factivaのようなサブスクリプション・プラットフォームは収益分配を提供し、Questelの特許件数は需要のシフトを示すイノベーションのポケットを強調した。その他、多くの検証された二次情報源は、ギャップフィリングとクロスチェックをサポートした。

マーケット・サイジングと予測

HS9025の国別輸入+国内生産値からトップダウンで再構築することで2025年の収益プールが確定し、サンプリングした販売台数に主要サプライヤーの平均販売価格を乗じたものを用いてボトムアップで1回パスすることで、異常値を微調整することができた。新生児出生数、発熱クリニックの受診者数、病棟における赤外線装置の普及率、世界的な水銀廃止の進捗状況、家庭用機器の電子商取引シェアなどの変数がモデルに反映される。2030年までの予測は、一人当たりGDP、医療費、感染症発生指数、機器の買い替えサイクルをドライバーとし、シナリオ分析と組み合わせた多変量回帰による。サプライヤーのロールアップが薄いギャップ領域は、同様の輸入依存度を持つ同業国のプロキシで補間した。

データ検証と更新サイクル

アウトプットは、独立した出荷集計および小売店のスキャナー・データと結果を比較する3層のレビューに合格する。差異が5%を超えると、サインオフの前に追加連絡が入ります。当社のモデルは毎年更新され、原材料のリコールやパンデミックの流行により、納品前に中間更新とアナリストによる再調査が行われます。

医療用体温計のベースラインが信頼性を約束する理由

公表されている見積もりは、しばしば乖離している。これは、企業がそれぞれ異なるスコープライン、価格ベース、リフレッシュ・サイクルを選択したためである。

ここでのギャップの主な要因としては、非臨床用赤外線ガンをカウントするかどうか、工場出荷価格と小売価格の選択、使い捨てプローブカバーの扱い(一部の研究では体温計の収益として括られている)などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 22.9億米ドル(2025年) | モルドール・インテリジェンス | - |

| 1.97億米ドル(2025年) | グローバル・コンサルタンシーA | オンライン小売経由で販売されたスマート Bluetooth ユニットを除く。 |

| 29.8億米ドル(2025年) | 業界誌B | 工業用安全温度計を追加し、パンデミック備蓄の予測を数える |

| 2.30億米ドル(2023年) | 地域コンサルタントC | 北米と欧州に限定。 |

この比較から、スコープのズレや為替処理を取り除けば、モルドール・インテリジェンスは、観察可能な貿易データと検証された現場での洞察に基づいたバランスの取れた数字を提供し、意思決定者に信頼できる出発点を与えることがわかる。

レポートで回答される主要な質問

医療用体温計市場の現在の規模および成長見通しはどのようなものですか?

市場は2026年に24億6,000万米ドルに達し、7.57%のCAGRを反映して2031年には35億5,000万米ドルに達すると予測されています。

水銀フリー体温計が販売をリードしているのはなぜですか?

水銀フリーモデルはすでに72.22%のシェアを持っており、これはEUの規則2017/852などの世界的な禁止措置が水銀デバイスを規制し、病院や消費者をより安全なデジタル製品へと向かわせているためです。

最も急速に拡大しているエンドユーザーセグメントはどこですか?

在宅ケア環境は、遠隔患者モニタリング・プログラムが診療報酬の支援を得て、臨床医がテレヘルス・ワークフローに体温チェックを統合するにつれ、2031年にかけて8.74%のCAGRという最高の成長を示しています。

最も強い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は、高齢化する大規模人口・拡大する医療インフラ・コネクテッド体温計を優遇する国家デジタル化施策に支えられ、9.11%のCAGRで前進しています。

最終更新日: