患者保温デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.58 十億米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる患者保温デバイス市場分析

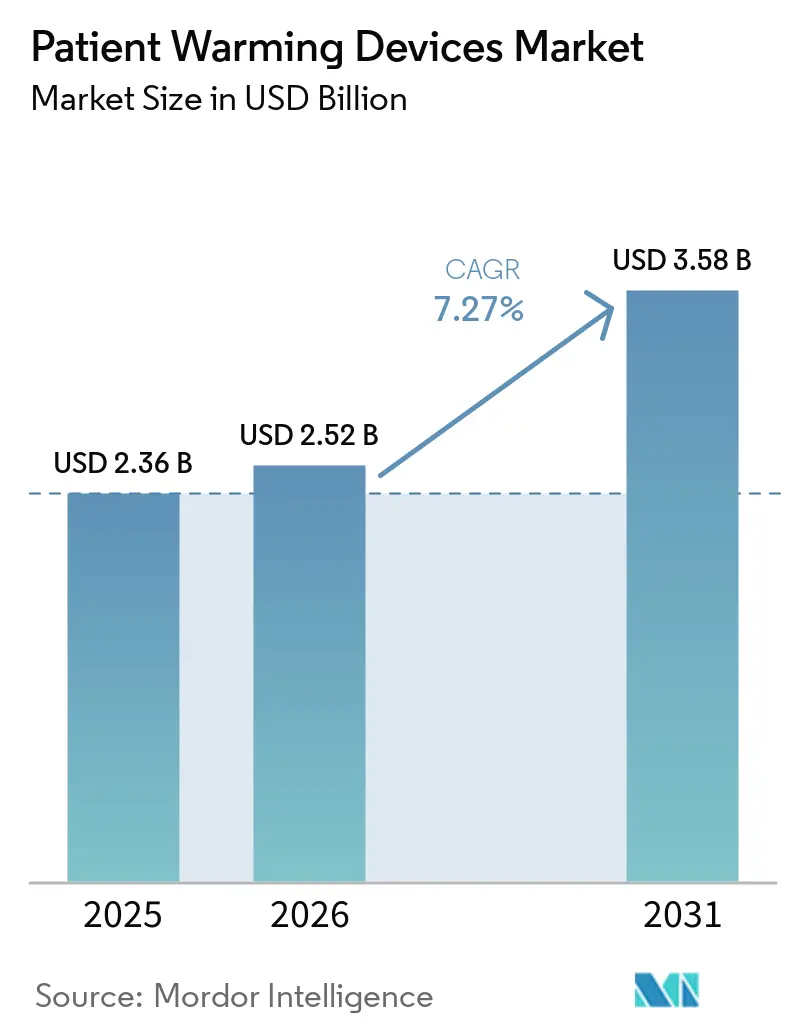

患者保温デバイス市場規模は、2025年のUSD 23億6,000万から2026年にはUSD 25億2,000万に増加し、2031年までにUSD 35億8,000万に達すると予測されており、2026年から2031年にかけてCAGR 7.27%で成長します。

周術期正常体温維持ガイドラインの施行強化により、保温機器はオプション支出から必須インフラへと転換しつつあり、米国の外来手術センター(ASC)への302件の追加処置移行が周術期の時間を圧縮し、デバイス稼働率を高めています[1]米国メディケア・メディケイドサービスセンター、「CY 2026 OPPSおよびASC最終規則」、cms.gov。英国NHSおよび欧州委員会が発行したサステナビリティスコアカードは、再利用可能な伝導式・抵抗式技術への資本配分を促進しており、一方で輸液ウォーマーは迅速かつ高流量の再加温を必要とするトラウマおよびクリティカルケアの経路に浸透しています。Solventum、QinFlow、および専門参入企業群が次世代システムにセンサー、IoT接続性、クローズドループ自動化を組み込むことで競争が激化し、従来の手術室を超えた対応可能なユースケースが拡大しています。並行して、アジア太平洋地域の病院建設と現地化義務化により、地域メーカーが価格下落圧力が続く中でも成熟市場の既存企業を上回るペースで成長しています。

主要レポートのポイント

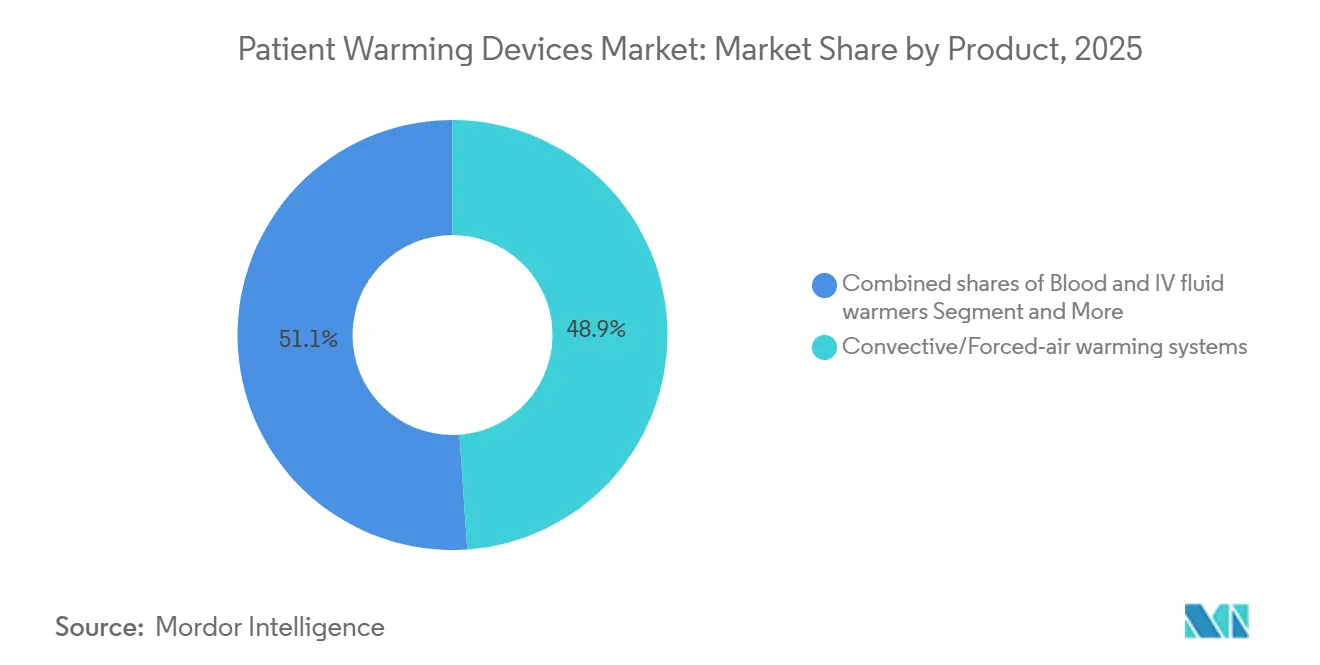

- 製品・技術別では、対流式(強制空気式)システムが2025年の売上の48.90%を占め、血液・IV輸液ウォーマーは2031年にかけてCAGR 8.45%で拡大しています。

- 用途別では、術中ケアが2025年の売上の51.23%を占め、術前保温は2031年にかけてCAGR 8.01%で進展しています。

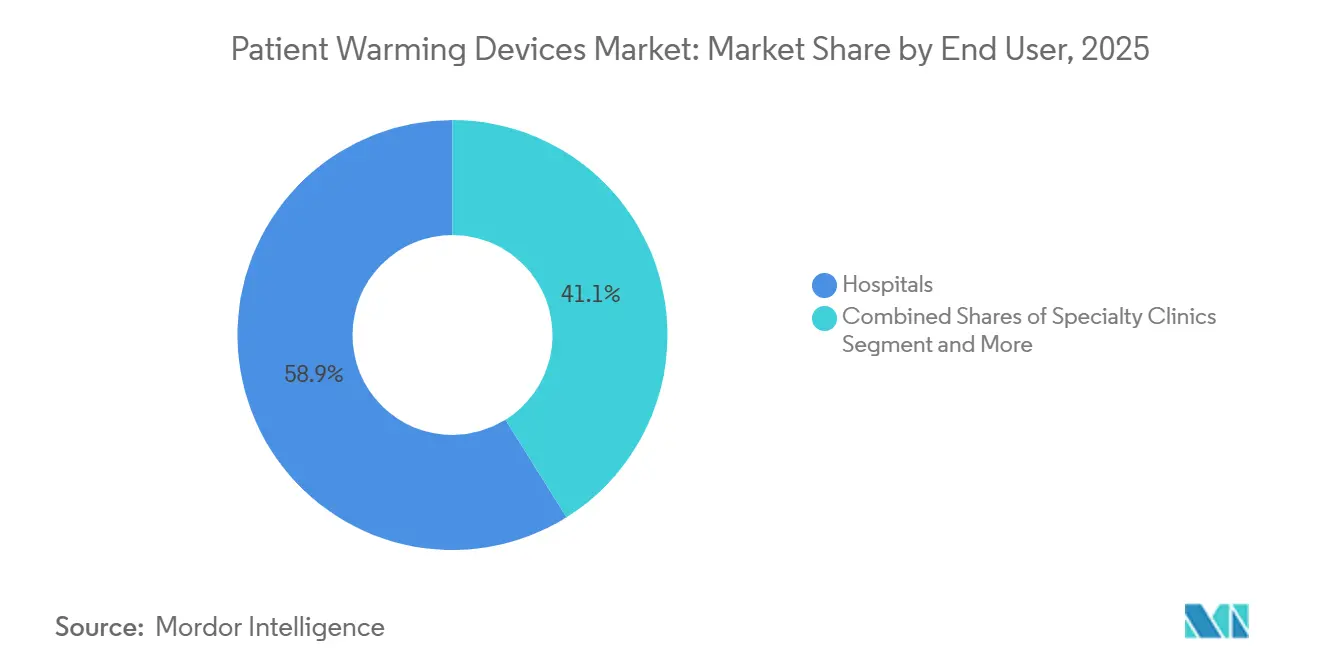

- エンドユーザー別では、病院が2025年の売上の58.90%を支配していますが、ASCは2031年にかけて9.14%で成長しています。

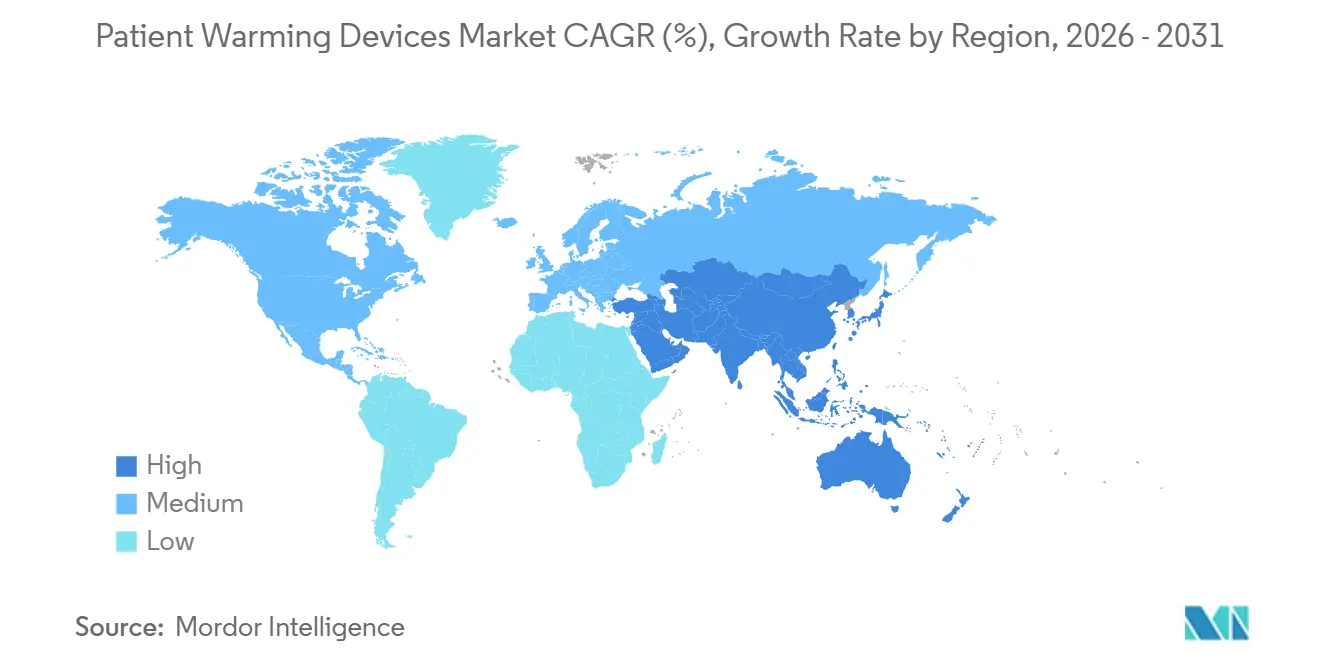

- 地域別では、北米が2025年の売上の45.90%を占めていますが、アジア太平洋は2031年にかけてCAGR 8.83%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル患者保温デバイス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 手術件数の増加と高齢化人口が周術期保温需要を拡大 | +1.8% | 北米、欧州、アジア太平洋に集中したグローバル | 長期(4年以上) |

| より厳格な周術期正常体温維持ガイドラインが積極的保温を制度化 | +1.5% | 北米、欧州、および新興アジア太平洋 | 中期(2~4年) |

| ASC移行と日帰り手術プロトコルが保温利用率を向上 | +1.2% | 北米中心、欧州・アジア太平洋の初期段階 | 中期(2~4年) |

| 対流式、伝導式、輸液保温における製品革新がユースケースを拡大 | +1.0% | グローバル | 中期(2~4年) |

| 廃棄物削減を目的とした再利用可能ソリューションへのサステナビリティ主導の移行 | +0.6% | 欧州および北米 | 長期(4年以上) |

| 病院前および軍事用途におけるポータブルウォーマーの採用が普及を加速 | +0.5% | 北米、欧州、中東 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手術件数の増加と高齢化人口が周術期保温需要を拡大

中国は2025年に65歳以上の国民が2億1,000万人を超え、この人口動態の転換点が低侵襲手術の着実な増加と相まって、整形外科、心臓血管外科、腫瘍外科における手術件数を押し上げています。高齢患者は体温調節機能が低下しているため、積極的保温が手術安全経路に不可欠となっています。2025年の麻酔科学ネットワークメタ分析では、40℃以上に加熱された強制空気式ブランケットが65歳以上の患者において最大の深部体温上昇をもたらすことが確認されました。アウトカムベースの支払いモデルは現在、低体温症に関連する合併症にペナルティを課しており、保温デバイスを必須の資本予算に組み込み、患者保温デバイス市場のフットプリントを拡大しています。

より厳格な周術期正常体温維持ガイドラインが積極的保温を制度化

周術期看護師協会は2025年の改訂において、麻酔前30分間の事前保温、術中継続保温、および36℃に達するまでの術後モニタリングを義務付けました[2]周術期看護師協会、「計画外周術期低体温症予防ガイドライン」、aorn.org。WHOの補完的エビデンスでは、受動的断熱と比較して積極的保温を使用した場合に手術部位感染が67%減少することが示されました。これらの義務化は認定基準および価値に基づく購買に波及し、体温管理システムを調達評価において不可欠なものとしています。

ASC移行と日帰り手術プロトコルが保温利用率を向上

2026年のCMS最終規則はASCリストに302件の処置を追加し、換算係数を2.6%引き上げ、外来移行をさらに促進しました。日帰り退院は周術期の時間を圧縮し、術前保温を運営上の必須事項とし、小規模な処置室に対応できるコンパクトな強制空気式・抵抗式システムへのASC需要を高めています。この環境では、新興のサステナビリティ制約にもかかわらず使い捨てブランケットの使用が依然として高水準を維持しています。

対流式、伝導式、輸液保温における製品革新がユースケースを拡大

Solventumの2025年センサー統合ブランケット特許、QinFlowの毎分500mLの輸液加熱が可能なWarrior ACステーション、および小児・新生児システムへのFDA認可は、自動化、ポータビリティ、急速加熱能力への転換を示しています。これらの進歩により、患者保温デバイス市場は救急医療、産科、搬送ケアへと拡大しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 層流手術室における強制空気式保温の汚染に関する継続的な議論が一部の購買を遅延 | -0.8% | 北米・欧州 | 中期(2~4年) |

| 熱傷・熱損傷および誤使用リスクがトレーニングを必要とする | -0.5% | グローバル | 短期(2年以内) |

| ライフサイクルコスト圧力が使い捨てブランケットの普及を制約 | -0.4% | 欧州・北米 | 長期(4年以上) |

| 調達の脱炭素化目標が廃棄物の多いポートフォリオを制限 | -0.3% | 欧州・北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

層流手術室における強制空気式保温の汚染に関する継続的な議論が一部の購買を遅延

2024年の「Journal of Hospital Infection」の研究では、不適切に配置された強制空気式ホースがISO 5気流を乱し、整形外科手術室における粒子数を増加させることが報告されました。正しいホース配置に関する周術期看護師協会のガイダンスにもかかわらず、一部のインプラントセンターは予防的に伝導式または抵抗式システムに切り替えており、標準的な強制空気式ユニットの購買サイクルが長期化しています。

熱傷・熱損傷および誤使用リスクがトレーニングを必要とし、プロトコルを制限

FDAのMAUDEデータベースには2019年から2024年の間に2,847件の患者保温に関する有害事象が記録されており、病院は能力確認と保守的な温度設定の実施を余儀なくされています。トレーニングの負担は、スタッフの離職率が高いリソース制約のある施設において特に持続的な障害となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・技術別:輸液ウォーマーがトラウマ・クリティカルケアでのリードを拡大

血液・IV輸液ウォーマーは2031年にかけてCAGR 8.45%で拡大しており、患者保温デバイス市場全体を上回っています。2025年においても対流式システムが売上の48.90%を占めていますが、毎分500mLで41℃の出力が可能な急速流量輸液デバイスが米国のレベルI外傷センターで標準化されつつあります。QinFlowのWarrior ACステーションはその典型例であり、キャビネット型ヒーターでは対応できなかった救急・軍事セグメントに浸透しています。サステナビリティの観点では、2025年のBMJ Openのレビューでライフサイクル分析の83%が再利用可能ブランケットを支持しており、予測期間中に伝導式・抵抗式技術が強制空気式のシェアを侵食する位置付けにあります。

水循環システムは精密な体温管理が求められる心臓手術においてニッチな位置を維持していますが、その大型フットプリントがASCへの採用を妨げています。アクセサリーおよびディスポーザブル、主に単回使用の強制空気式ブランケットはEUのリサイクル規制による逆風に直面しており、Solventumは2025年に熱傷リスクを軽減することで強制空気式の成長を復活させる可能性のある温度センサーの組み込みに着手しました。したがって、輸液ウォーマーの患者保温デバイス市場規模は2031年にかけて最も大きな絶対的ドル増加が見込まれます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:術前保温が日帰り手術により加速

術中ケアは2025年の売上の51.23%を占めていましたが、日帰り退院プロトコルの普及に伴い、術前保温は2031年にかけてCAGR 8.01%で進展しています。周術期看護師協会の2025年ガイドラインは麻酔前に少なくとも30分間の積極的保温を義務付けており、ASCの待機エリアへのコンパクトステーションの設置を促進しています。したがって、術前システムの患者保温デバイス市場シェアは他のどのケアフェーズセグメントよりも速く上昇しています。

術後の採用は、回復促進経路内でのPACU滞在時間の短縮により制約されていますが、ポータブル抵抗式パッドは長時間の整形外科手術において依然として不可欠です。病院前、EMS、および軍事用途は高成長ニッチを形成しており、統合外傷システムのガイドラインはポータブル輸液ウォーマーと化学ブランケットを標準装備として挙げており、搬送ケア内の患者保温デバイス市場規模を押し上げる需要を裏付けています。

エンドユーザー別:ASCが成長ペースで病院を上回る

病院は2025年の売上の58.90%を支配していますが、CMSの支払いインセンティブと処置リストの拡大を背景に、ASCの売上は2031年にかけてCAGR 9.14%で増加しています。洗濯サイクルに対応できないASCのワークフローでは使い捨てブランケット形式が依然として主流ですが、サステナビリティ義務化により再利用可能な布製強制空気式ソリューションへの選好が徐々に傾く可能性があります。

病院はライフサイクルコストスコアカードを満たすために再利用可能な伝導式パッドへ資本を振り向けながら、温水槽ユニットおよびキャノピー保温キャビネットの交換サイクルを延長しています。専門的な疼痛管理クリニックおよびインターベンショナルラジオロジークリニックはニッチな採用者であり、EMS・軍事セグメントはポータブルウォーマーの構造的なホワイトスペースを提供しており、患者保温デバイス市場全体にわたる多様化した需要を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の売上の45.90%を占め、CMSのASCインセンティブおよび周術期看護師協会の正常体温維持指標の償還フレームワークへの組み込みに支えられています。医療費支払い諮問委員会は2023年時点でメディケア認定ASCを6,308施設と集計しており、2026年第1四半期にはさらに39施設が開設され、構造的成長を強化しています。カナダとメキシコは絶対規模では小さいものの、USMCA下の規制調和によりFDA認可デバイスの参入が迅速化されることで恩恵を受けています。

アジア太平洋は、中国の2億1,000万人規模の高齢者人口が手術需要を押し上げ、政府が国内サプライヤーを優遇する現地化クォータを課すことで、2031年にかけてCAGR 8.83%で成長すると予測されています。インドの生産連動インセンティブ制度とインドネシアの50%国内コンテンツ規則が地域組立を促進しており、東南アジアは年間6~10%の医療費支出成長を享受しています。日本と韓国における一人当たりの高い普及率は増分利益を抑制しますが、代替需要を持続させています。

欧州の軌跡は、MDR認証の遅延および包装規制2025/40に基づく厳格なリサイクル義務化により緩和されています。英国NHSの2032年までに排出量を80%削減する公約は、再利用可能な抵抗式パッドへの購買を促進し、単回使用の強制空気式ブランケットからのサプライヤー移行を加速しています。中東の成長は、医療観光のための外科インフラを整備している湾岸協力会議諸国に集中しており、一方で通貨変動が南米に引き続き重くのしかかり、近期の患者保温デバイス市場浸透を制限しています。

競合状況

患者保温デバイス市場は中程度に分散しています。2024年に3MからスピンオフしたSolventumは最大の強制空気式設置基盤を有し、2025年のセンサーブランケット特許を通じてクローズドループ自動化に向けて前進しています。GenthermとStrykerはそれぞれ温水槽および伝導式分野を支配しており、心臓手術室においてプレミアムポジショニングを確立しています。ICU MedicalによるLevel 1の買収は、外傷に特化した輸液ウォーマースイートを強化し、米国軍部隊およびレベルI外傷センターから初期受注を確保したQinFlowのWarriorプラットフォームに直接対抗しています。

Augustine SurgicalのHotDog伝導式パッド、BarkeyのコンパクトなASCヒーター、MEQUのポータブル血液ウォーマーなどの小規模イノベーターは、従来のキャビネットシステムが対応していなかったニッチに対応することで成長しています。EUおよびNHSの脱炭素化規則は再利用可能技術を優遇する事実上の参入障壁として機能しており、センサー搭載ブランケットとアプリ接続コントローラーは保温と広範な周術期IoTエコシステムとの融合を予兆しています。資本制約のある企業が大手医療機器メーカーと提携して保温を統合外科ソリューションポートフォリオにバンドルするにつれ、業界再編が予想されます。

患者保温デバイス産業リーダー

Solventum

Gentherm Incorporated

Stryker Corporation

Medtronic Plc

ICU Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:TSC Lifeは、毎時5mLの流量に最適化された小児用輸液ウォーマーFluido CompactのFDA 510(k)認可を取得しました。

- 2026年1月:Genthermは欧州の病院グループと提携し、ドイツとフランスの15の手術室でAstopad抵抗式システムのパイロット試験を実施しました。

- 2025年8月:QinFlowはWarrior ACステーションを発表しました。これはレベルI外傷センターに導入された41℃の急速輸液ウォーマーです。

グローバル患者保温デバイス市場レポートの範囲

本レポートの範囲として、患者保温デバイスは手術中、回復中、またはクリティカルケアにおいて患者の深部体温を調節・維持するために設計された重要な医療ツールです。これらのシステムは主に、麻酔による体温調節の抑制および低温の手術室環境への暴露により深部体温が36.0℃以下に低下する一般的な状態である、意図しない周術期低体温症の予防または治療を目的としています。

患者保温デバイス市場は、製品タイプ、用途、エンドユーザー、および地域によってセグメント化されています。製品タイプに基づき、市場は対流式・強制空気式保温システム、伝導性ファブリック・抵抗式保温システム、血液・IV輸液ウォーマー(注入および輸血)、水循環システムおよびガーメント、保温キャビネット(ブランケット・輸液)、ならびにアクセサリーおよびディスポーザブルにセグメント化されています。ポータビリティ別では、市場は術前保温、術中保温、術後・PACU保温、および病院前・EMS・搬送保温にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター(ASC)、専門クリニック、ならびにEMS・軍・搬送ケアにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(USD)で提供されます。

| 対流式・強制空気式保温システム |

| 伝導性ファブリック・抵抗式保温システム |

| 血液・IV輸液ウォーマー |

| 水循環システムおよびガーメント |

| 保温キャビネット |

| アクセサリーおよびディスポーザブル |

| 術前保温 |

| 術中保温 |

| 術後・PACU保温 |

| 病院前・EMS・搬送保温 |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| EMS・軍・搬送ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品・技術別 | 対流式・強制空気式保温システム | |

| 伝導性ファブリック・抵抗式保温システム | ||

| 血液・IV輸液ウォーマー | ||

| 水循環システムおよびガーメント | ||

| 保温キャビネット | ||

| アクセサリーおよびディスポーザブル | ||

| 用途別 | 術前保温 | |

| 術中保温 | ||

| 術後・PACU保温 | ||

| 病院前・EMS・搬送保温 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| EMS・軍・搬送ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

患者保温デバイス市場の現在の価値はいくらですか?

患者保温デバイス市場規模は2026年にUSD 25億2,000万に達し、2031年までにUSD 35億8,000万に達すると予測されており、CAGR 7.27%を反映しています。

最も成長が速い製品カテゴリーはどれですか?

血液・IV輸液ウォーマーは2031年にかけてCAGR 8.45%で拡大しており、従来の強制空気式セグメントを含む他のすべての技術を上回っています。

サステナビリティ義務化は購買決定にどのような影響を与えていますか?

EUおよびNHSの炭素削減目標は再利用可能な伝導式・抵抗式システムを優遇しており、単回使用の強制空気式ブランケットから資本を遠ざけています。

ASCが将来の成長にとって重要な理由は何ですか?

米国の政策変更によりASCリストに302件の処置が追加され、支払いが2.6%引き上げられ、ASCはCAGR 9.14%の予測を記録し、病院の成長を上回っています。

最終更新日: