止血剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.03 十億米ドル |

| 市場規模 (2030) | 4.06 十億米ドル |

| 成長率 (2025 - 2030) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる止血剤市場分析

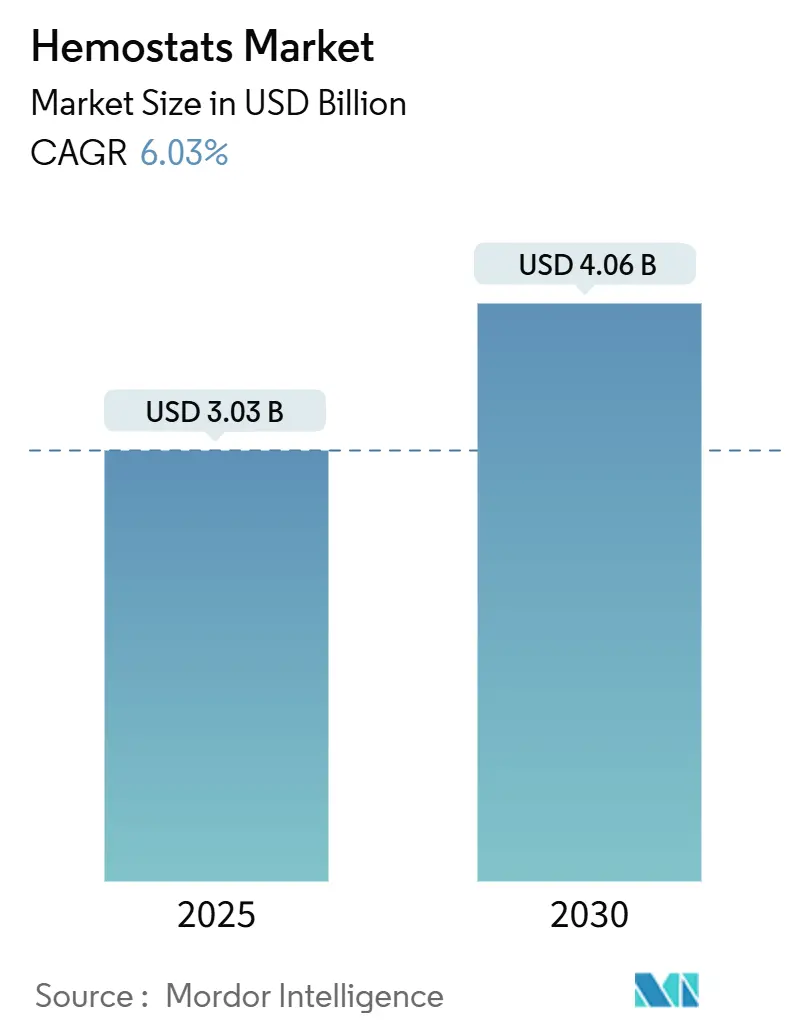

止血剤市場規模は2025年に30億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.03%で2030年までに40億6,000万米ドルに達する見込みです。

止血剤産業は、より広範なヘルスケアインフラの近代化と技術的進歩によって推進される大きな変革を経験しています。世界中のヘルスケア施設は、最先端の外科施設と高度な医療技術への投資を増やしています。外科手術件数の増加が革新的な止血剤への需要を生み出しています。例えば、2024年12月、オーストラリア保健福祉研究所(AIHW)は、公立病院の待機手術入院件数が2022年~2023年の735,500件から2023年~2024年には771,600件(ノーザンテリトリーを除く)へと5%増加したと報告しました。この外科手術件数の増加は、手術中の出血管理に不可欠な止血剤を含む医療消耗品への需要の高まりを示しています。入院件数の増加はこうした製品への需要の高まりと直接相関しており、止血剤市場のメーカーおよびサプライヤーに大きな成長機会をもたらしています。

デジタルヘルス技術とスマート外科ソリューションの統合が従来の外科手術の慣行を再形成し、患者アウトカムの改善と回復時間の短縮につながっています。この進化は、ヘルスケアシステムが価値に基づくケアモデルを積極的に採用し、最先端の外科インフラへの投資を行っている先進地域において特に顕著です。

市場は、革新的なバイオマテリアル技術と次世代止血ソリューションへの顕著なシフトを目撃しています。バイオポリマーベースの止血剤の登場は重要な進歩を表しており、改善された生体適合性と強化された吸収特性を提供しています。これらの材料は、粒子、粉末、スポンジ、シート、ハイドロゲルなど様々な形態で入手可能であり、外科医が異なる外科的シナリオに対処する際の柔軟性を高めています。例えば、2024年4月に国際生物学的高分子誌に掲載された論文によると、研究者らはアルギン酸ナトリウムで処置した創傷が対照群と比較して出血量が限定的であることを示しました。これはアルギン酸ナトリウムの固有の止血活性を強調し、市場における効果的な止血材料への高まる需要を満たす可能性を示しています。このような進歩は、世界的な外科手術件数とトラウマ症例の増加によって推進される革新的な創傷ケアソリューションへの需要が高まり続ける中で重要です。

業界における注目すべきトレンドは、特に美容・再建手術における低侵襲外科技術の採用の増加です。米国形成外科学会の報告によると、米国の外科医は2023年に約2,444万件の美容低侵襲手術を実施し、2022年から7%増加しました。この手術件数の増加は、精度と効率を確保するために不可欠な止血剤を含む高度な外科ツールおよび材料への需要の高まりを反映しています。低侵襲技術の採用増加は止血剤への需要を促進すると予想されており、止血剤は出血管理と患者アウトカムの向上において重要な役割を果たしています。このシフトは、狭い外科的空間での精度と適用の容易さを特徴とする低侵襲用途向けに特別に設計された専門的な止血製品の開発を促進しました。

業界の状況は、主要市場プレーヤーによる戦略的コラボレーションと製品革新によって再形成されています。例えば、エシコンは2023年11月にETHIZIA止血シーリングパッチを発売し、Baxterは2023年7月にPERCLOT吸収性止血パウダーを導入しました。これらの革新は、機械的止血と生物学的凝固メカニズムを組み合わせたデュアルアクション止血技術に焦点を当てています。すぐに使用できる製剤とプリロードアプリケーターへのトレンドが勢いを増しており、病院および外来手術環境の両方において効率的でユーザーフレンドリーなソリューションへの高まる需要に対応しています。

世界の止血剤市場トレンドと洞察

外科手術件数の増加とヘルスケア支出の拡大

世界的な外科手術件数の増加は、止血剤市場の主要な推進要因を表しています。例えば、ドイツ心臓外科レポート2023によると、心臓外科手術件数は2023年に10万件に達し、ドイツにおける2022年の93,913件から増加しました。この外科手術件数の増加は、複雑な心臓血管外科手術中の出血管理において重要な役割を果たすこれらの製品への需要の高まりと直接相関しています。手術件数の増加は、ヘルスケアプロバイダーの進化するニーズに対応するための止血剤メーカーの市場機会の拡大を強調しています。この相当な外科手術量は、手術中の出血管理のための効果的な止血剤への一貫した需要を生み出しています。整形外科、心臓血管外科、一般外科などの専門分野における外科的介入の複雑性の増大が、高度な止血ソリューションへの需要を高めています。

ヘルスケアセクターは、特に発展途上国において支出の大幅な増加を目撃しており、これによりヘルスケア施設が高度な外科技術と止血製品に投資できるようになっています。このヘルスケア支出の増加は、優れた出血管理と手術時間の短縮を提供するプレミアム止血剤の採用を促進しました。待機手術と緊急外科手術の両方の増加、および外来手術センターの増加と相まって、様々な止血製品への堅固な需要が生まれています。米国形成外科学会は2023年に100万件の再建手術を報告しており、効果的な止血管理を必要とする待機手術の相当な量を示しています。

止血剤における技術革新

止血剤市場は、止血剤と投与システムにおける継続的な技術革新によって推進される大幅な成長を経験しています。最近の開発は、より効果的で生体適合性があり、より速い止血と合併症の減少を提供する製品の創出に焦点を当てています。バイオポリマーベースの止血剤の登場は大きな進歩を表しており、効果的な出血管理を維持しながら改善された生体適合性と吸収特性を提供しています。これらの革新は、様々な外科専門分野にわたる止血剤の適用範囲を拡大し、精密な出血管理を必要とする困難な外科的シナリオにおける有効性を高めました。

デュアルアクション止血技術の開発は、外科手術における出血管理に革命をもたらしました。これらの高度な製品は、機械的バリア形成や凝固カスケード活性化などの複数の作用メカニズムを組み合わせて、より効果的な止血を達成します。新規材料と投与システムの統合により、取り扱い特性が改善され、到達困難な外科部位でのより精密な適用が可能な製品が生まれました。メーカーは、重要な状況での製品使用を簡素化し準備時間を短縮するすぐに使用できる製剤とプリロードアプリケーターの開発にますます注力しており、これらの高度な止血ソリューションを外科チームにとってよりアクセスしやすく実用的なものにしています。

止血剤市場用途セグメント分析

止血剤市場における吸収性止血剤セグメント

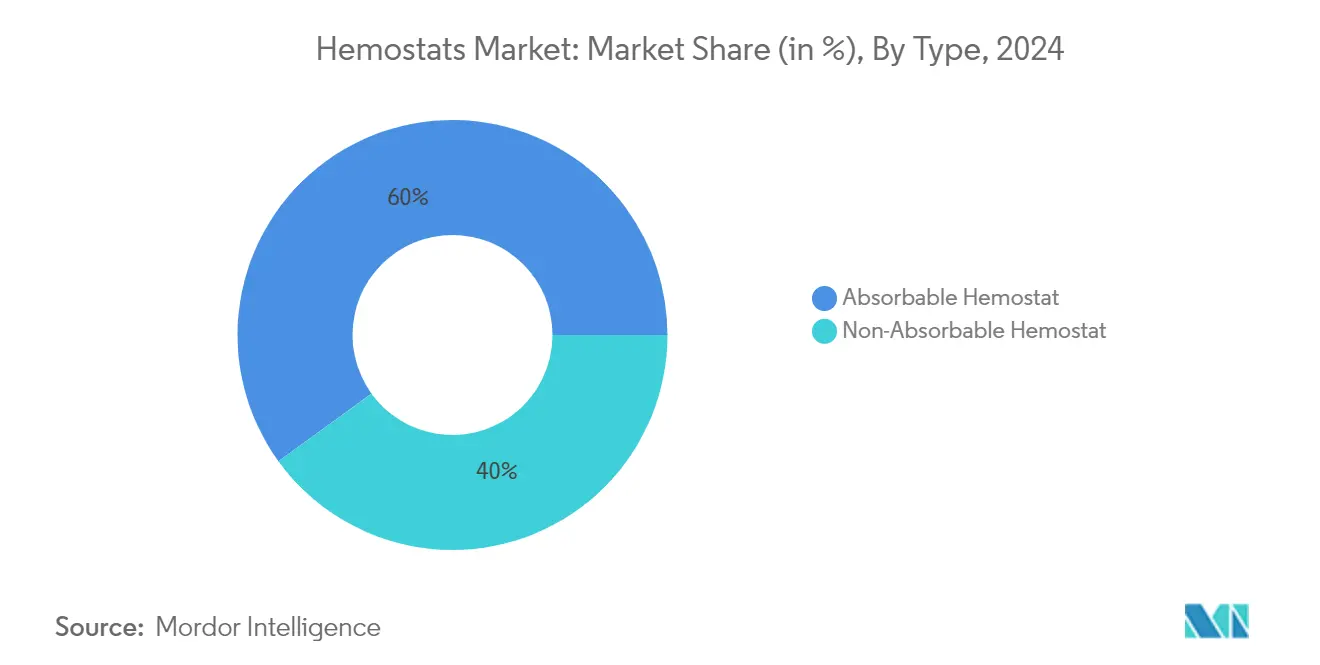

吸収性止血剤セグメントは、2024年に市場シェアの約60%を占め、世界の止血剤市場において支配的な地位を維持しています。この相当な市場プレゼンスは、主に低侵襲外科手術の採用増加とセグメントの優れた生体適合性特性によって推進されています。セグメントの成功は、特に整形外科および心臓血管外科手術において、様々な外科用途でのゼラチンベースおよびコラーゲンベースの止血剤の広範な使用によってさらに強化されています。ヘルスケアプロバイダーは、除去の必要性を排除し異物反応のリスクを低減する自然吸収特性のために、吸収性止血剤を一貫して好んでいます。セグメントの強力なパフォーマンスは、改善された止血有効性と組織適合性を提供する酸化再生セルロースベースの止血剤における継続的な製品革新にも起因しています。最近の規制承認と新興外科分野における用途の拡大が、セグメントの市場リーダーシップをさらに強固にしています。

止血剤市場における非吸収性止血剤セグメント

非吸収性止血剤セグメントは著しい成長を遂げており、止血剤市場において最も急成長しているセグメントとして台頭しています。この加速した成長は、主にフィブリンシーラントと合成シーラントにおける技術的進歩によって推進されており、強化された止血特性と長い保存期間を提供しています。セグメントの急速な拡大は、即時かつ信頼性の高い止血が重要な救急医療環境やトラウマセンターでの需要増加によってさらに支えられています。止血ガーゼと止血鉗子の設計における革新が有効性と使いやすさを大幅に改善し、医療専門家の間での広範な採用に貢献しています。改善された接着特性と免疫原性反応の低減を持つ次世代合成シーラントの開発が、様々な外科用途における新たな機会を開きました。さらに、軍事医学および病院前ケア環境でのこれらの製品への高まる需要が、メーカーに相当な成長機会をもたらしています。

止血剤市場製剤セグメント分析

止血剤市場におけるマトリックスおよびゲルセグメント

マトリックスおよびゲルセグメントは、世界の止血剤市場において支配的な地位を維持しています。このリーダーシップポジションは、主に様々な外科用途におけるセグメントの優れた汎用性と、開腹手術および低侵襲手術の両方での使いやすさに起因しています。セグメントの成功は、止血有効性を大幅に改善したバイオポリマーベースの製剤における最近の技術的進歩によってさらに強化されています。ヘルスケアプロバイダーは、精密な適用能力と外科手術中の変位リスクの低減のために、マトリックスおよびゲル製剤をますます好んでいます。セグメントの成長は、高度な外科技術の採用増加と世界的な複雑な外科手術件数の増加によっても支えられています。さらに、セグメントは止血特性と抗菌機能を組み合わせたデュアルアクション製剤の開発を含む継続的な製品革新から恩恵を受けています。

止血剤市場における粉末セグメント

粉末セグメントは止血剤市場において最も急成長しているカテゴリーとして台頭しており、低侵襲外科手術の採用増加とセグメントの困難な外科部位への到達能力の優位性によって推進されています。粉末製剤は、強化された表面カバレッジ能力と急速な吸収特性により大きな注目を集めており、びまん性出血の管理において特に効果的です。セグメントの成長は、粉末投与システムにおける継続的な革新と次世代止血剤の開発によってさらに加速されています。最近の技術的進歩により、改善された接着性とより速い止血を提供するスマート粉末製剤の導入が実現しました。セグメントはまた、迅速な適用と有効性が重要な救急医療とトラウマケアにおける粉末ベースの止血剤への高まる需要から恩恵を受けています。

止血剤市場用途セグメント分析

止血剤市場における整形外科手術セグメント

整形外科手術セグメントは、股関節・膝関節置換術、肩関節置換術、各種手術などを含む整形外科手術件数の増加によって主に推進され、世界の止血剤市場を支配しています。セグメントの優位性は、専門的な止血ソリューションを必要とする低侵襲外科技術の採用増加によってさらに強化されています。外科的介入を必要とする整形外科疾患の有病率の上昇と世界的な高齢化人口が、このセグメントの優位性に大きく貢献しています。さらに、特に吸収性バリアントにおける外科用止血剤の技術革新が有効性と安全性プロファイルを向上させ、現代の外科環境において不可欠なものとなっています。セグメントの強力なパフォーマンスは、拡大するヘルスケアインフラと世界的なヘルスケア支出の増加によっても支えられています。

止血剤市場におけるトラウマ管理セグメント

トラウマ管理傷害セグメントは止血剤市場において最も急成長しているセグメントとして台頭しており、主に交通事故、スポーツ傷害、職場事故を含む世界的なトラウマ症例の発生率の上昇に起因しています。セグメントの急速な拡大は、トラウマ症例における即時出血管理の重要性に関する意識の高まりによってさらに推進されています。救急トラウマケア向けに特別に設計された携帯可能で使いやすい止血製品における技術的進歩が、この成長に大きく貢献しています。セグメントはまた、強化された緊急対応システムと、ファーストレスポンダーおよび救急医療サービスによる高度な止血剤の採用増加から恩恵を受けています。さらに、改善された有効性とより速い作用時間を持つ新規止血製剤の開発が、予測期間を通じてこの成長勢いを持続させると予想されています。

止血剤市場エンドユーザーセグメント分析

止血剤市場における病院・クリニックセグメント

病院・クリニックセグメントは2024年に世界の止血剤市場を支配しました。この相当な市場プレゼンスは、主に病院環境で実施される外科手術の高い件数と包括的な救急医療能力に起因しています。セグメントのリーダーシップポジションは、高度な止血剤を必要とする複雑な外科的介入をサポートする病院の高度なインフラによってさらに強化されています。熟練した医療専門家の存在と、日常的および緊急手術の両方を処理する能力が、このセグメントの優位性に大きく貢献しています。さらに、病院の確立された調達システムと大量購買力により、様々な止血製品の相当な在庫を維持することができます。セグメントの成長は、ヘルスケア支出の増加と病院環境における高度な止血技術の採用増加によっても支えられています。さらに、病院ベースのトラウマセンターと専門外科ユニットの増加が、多様な止血ソリューションへの需要を引き続き推進しています。

止血剤市場における外来手術センターセグメント

外来手術センター(ASC)セグメントは止血剤市場において最も高い成長率を示すと予測されており、主に外来外科手術へのシフトの増加とASCベースの治療のコスト効率によって推進されています。セグメントの拡大は、ASCケア提供モデルと完全に一致する低侵襲外科技術における技術的進歩によってさらに推進されています。日帰り外科手術と短い回復時間への患者の好みの高まりが、セグメントの成長勢いに大きく貢献しています。ASCにおける高度な止血剤の採用も、外科出血管理の効率改善と手術時間の短縮における有効性の向上により増加しています。さらに、有利な償還政策と世界的なASC施設の増加が相当な成長機会を生み出しています。セグメントの成長は、外来環境で承認される外科手術の範囲の拡大とヘルスケアコスト削減への注目の高まりによってさらに支えられています。

止血剤市場地域セグメント分析

北米の止血剤市場

北米は止血剤の最も確立された地域市場を代表しており、高度なヘルスケアインフラ、高い外科手術件数、および主要市場プレーヤーの強力なプレゼンスを特徴としています。この地域は、高度な止血技術の広範な採用、十分に発達した償還フレームワーク、および低侵襲外科手術への注目の増加から恩恵を受けています。米国とカナダの両国は、外科的介入を必要とする高齢化人口の増加と外科的治療を必要とする慢性疾患の有病率の上昇によって推進される、止血製品への堅固な需要を示しています。

米国の止血剤市場

米国は北米の止血剤市場を支配しており、地域市場において注目すべきシェアを占めています。同国のリーダーシップポジションは、洗練されたヘルスケアシステム、広範な外科センターネットワーク、および高いヘルスケア支出に起因しています。主要メーカーの存在、継続的な製品革新、および有利な規制環境がさらに市場を強化しています。米国市場はまた、専門外科手術における高度な止血剤の採用増加、低侵襲手術への需要の高まり、および外科的介入を必要とする心臓血管および整形外科疾患の有病率の上昇から恩恵を受けています。

カナダの止血剤市場

カナダは北米において最も急成長している市場として台頭しており、注目すべきペースで成長すると予測されています。この成長は、ヘルスケア投資の増加、外科手術件数の増加、および高度な止血技術の採用増加によって推進されています。カナダのヘルスケア施設は、特に心臓血管および整形外科手術において、様々な外科専門分野に革新的な止血製品をますます取り入れています。同国の普遍的なヘルスケアシステムは、外科合併症の低減と患者アウトカムの改善への高まる重点と相まって、市場拡大を引き続き推進しています。

欧州の止血剤市場

欧州は止血剤の重要な市場を代表しており、洗練されたヘルスケアシステム、高い外科手術件数、および医療革新への強い重点を特徴としています。この地域は、ドイツ、フランス、英国、イタリア、スペイン、スイス、オランダを含む多様なヘルスケア市場を包含しており、それぞれが全体的な市場状況に独自の貢献をしています。欧州市場は、十分に確立されたヘルスケアインフラ、高度な外科技術の採用増加、および効果的な止血管理による外科合併症の低減への高まる注目から恩恵を受けています。

ドイツの止血剤市場

ドイツは欧州最大の止血剤市場として位置づけられており、2024年に欧州市場シェアの約25%を占めています。同国の市場リーダーシップは、堅固なヘルスケアシステム、高い外科手術件数、および医療機器メーカーの強力なプレゼンスによって支えられています。ドイツのヘルスケア施設は、特に複雑な外科手術において高度な止血製品の高い採用率を示しています。市場は包括的なヘルスケアカバレッジとヘルスケアインフラへの多大な投資によってさらに強化されています。

フランスの止血剤市場

フランスは欧州において最も急成長している市場として台頭しており、注目すべき成長率を示しています。フランス市場は、特に低侵襲手術における革新的な止血ソリューションの採用増加を示しています。同国のヘルスケアシステムは外科的卓越性と患者安全を強く重視しており、高度な止血製品への需要を推進しています。ヘルスケアインフラへの投資の増加と、特に心臓血管および整形外科専門分野における外科手術件数の増加が市場拡大に貢献しています。

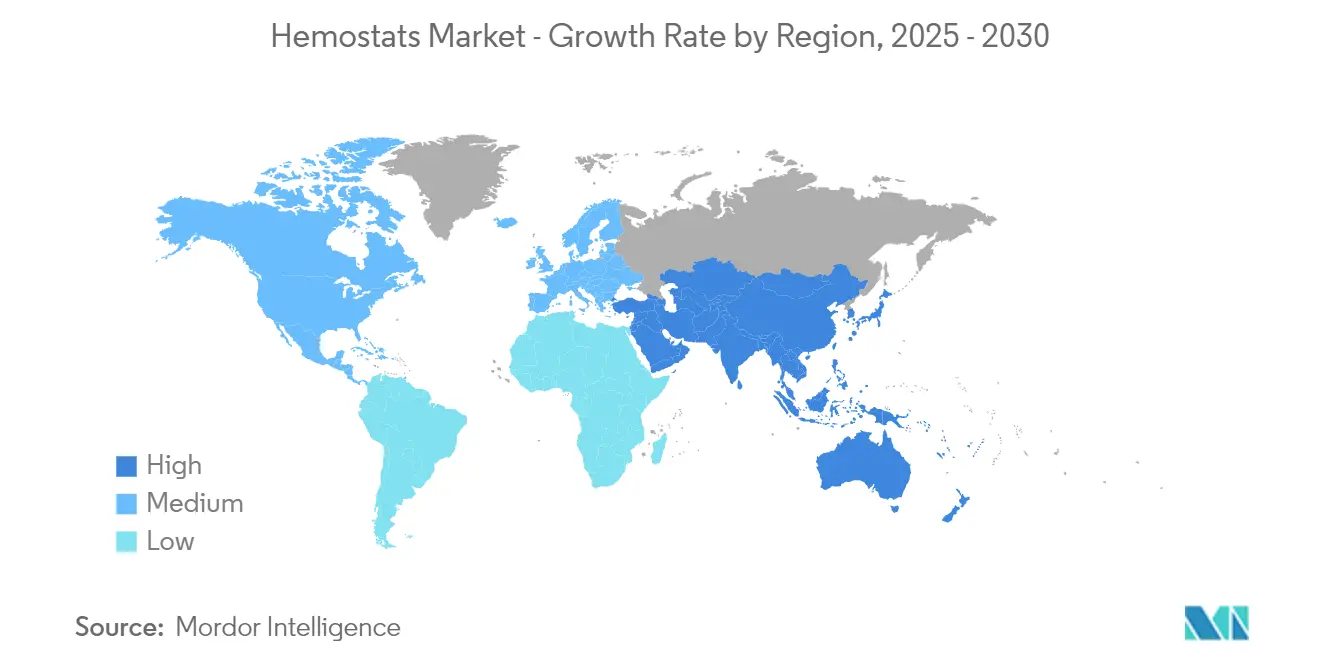

アジア太平洋の止血剤市場

アジア太平洋地域は止血剤の急速に進化する市場を代表しており、ヘルスケアインフラの改善、外科手術件数の増加、および高度な医療技術の採用増加を特徴としています。日本、中国、インド、オーストラリア、韓国を含む国々は、ヘルスケア支出の増加と高度な外科ソリューションに関する意識の高まりによって推進される大幅な市場発展を目撃しています。この地域は、大規模な患者人口と外科ケアへのアクセスの増加によって支えられた市場拡大の相当な可能性を示しています。

中国の止血剤市場

中国はアジア太平洋最大の止血剤市場として台頭しており、広範なヘルスケアシステム近代化イニシアチブと大規模な患者人口によって推進されています。同国の市場リーダーシップは、ヘルスケアインフラへの投資増加、外科手術件数の増加、および高度な医療技術の採用増加によって支えられています。中国のヘルスケア施設は、特に都市部において、様々な外科専門分野にわたって洗練された止血ソリューションをますます取り入れています。

インドの止血剤市場

インドはアジア太平洋地域において最も急成長している市場を代表しており、急速に拡大するヘルスケアインフラと外科ケアへのアクセスの増加によって推進されています。同国の市場成長は、外科手術件数の増加、医療観光の増加、および高度な外科技術の採用増加によって支えられています。インドのヘルスケアプロバイダーは、特に三次医療センターと専門外科施設において、外科アウトカムの改善における効果的な止血管理の重要性をますます認識しています。

中東・アフリカの止血剤市場

中東・アフリカ地域は止血剤市場において有望な成長を示しており、南アフリカ、サウジアラビア、UAE、クウェートを含む国々が市場発展を推進しています。この地域の市場は、急速なヘルスケアインフラ開発、ヘルスケア支出の増加、および高度な外科技術の採用増加を特徴としています。サウジアラビアが地域最大の市場として台頭しており、UAEは多大なヘルスケア投資と医療観光の増加によって支えられた最も速い成長可能性を示しています。この地域の市場拡大は、外科ケアへのアクセスの改善と高度な止血ソリューションに関する意識の高まりによってさらに推進されています。

南米の止血剤市場

南米は世界の止血剤市場において成長する可能性を示しており、ブラジルとアルゼンチンが主要市場として台頭しています。この地域の市場発展は、ヘルスケアインフラの改善、外科手術件数の増加、および高度な医療技術の採用増加によって推進されています。ブラジルが地域最大の市場として台頭しており、アルゼンチンはヘルスケアシステムの近代化と外科ケアへのアクセスの増加によって支えられた最も速い成長可能性を示しています。この地域の市場拡大は、ヘルスケア支出の増加と高度な外科ソリューションに関する意識の高まりによってさらに支えられています。

競合状況

止血剤市場のトップ企業

世界の止血剤市場は、Aegis Lifesciences、Artivion, Inc、B Braun SE、Baxter International、Becton, Dickinson and Company、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic、Pfizer Inc.、Terumo Corporationを含む著名なプレーヤーによってリードされています。これらの企業は、高度なバイオマテリアルとデュアルアクション技術を組み込んだ次世代止血剤の開発を通じた製品革新への一貫した注力を示しています。運営の俊敏性は、柔軟な製造能力と地域全体での製品可用性を確保する堅固なサプライチェーンネットワークを通じて証明されています。一般的に追求される戦略的イニシアチブには、新規技術のライセンス契約、市場リーチを強化するための流通パートナーシップ、および研究開発施設への投資が含まれます。特に新興市場における地理的拡大は、企業が現地製造ユニットを設立し流通ネットワークを強化しながら、迅速な市場アクセスを得るための戦略的買収を追求する主要な優先事項であり続けています。

グローバルプレーヤーが主導する統合市場

止血剤市場は、上位5〜6社のグローバルプレーヤーが市場シェアのほぼ半分を占める中程度から高度の統合を示しています。これらの支配的なプレーヤーは、複数の治療分野にわたる広範な製品ポートフォリオを持つ多角化された医療機器・製薬コングロマリットです。彼らの競争優位性は、確立されたブランドエクイティ、広範な流通ネットワーク、および重要な研究開発能力から生まれています。地域および地元のプレーヤーは通常、特定の製品セグメントまたは地理的市場に焦点を当て、コストリーダーシップと地元市場知識を通じて競争しています。

市場は、ポートフォリオ拡大と地理的浸透を目的とした着実な合併・買収活動を目撃しています。大企業は、新規技術へのアクセスと高成長市場でのプレゼンス確立のために、革新的なスタートアップや地域プレーヤーの買収を積極的に追求しています。戦略的パートナーシップとライセンス契約は、特に独自技術へのアクセスや新市場での製造・流通能力の確立のために一般的です。規模の経済と拡大した市場プレゼンスを求める企業として、統合へのトレンドは継続すると予想されています。

革新と市場アクセスが成功を推進

確立されたプレーヤーにとって、市場リーダーシップを維持するには、特に高度なバイオマテリアルと組み合わせ製品における製品革新への継続的な投資が必要です。成功要因には、コスト効率の高い製造プロセスの開発、ヘルスケアプロバイダーとの強固な関係の構築、および新興市場でのプレゼンスの拡大が含まれます。企業はまた、進化する規制要件へのコンプライアンスを維持しながら、製品の有効性と安全性を実証するための臨床エビデンスの生成に注力する必要があります。研究機関や技術企業との戦略的パートナーシップは、革新と市場アクセスを加速させることができます。

新規参入者と小規模プレーヤーは、未開拓の市場セグメントや地理的地域に焦点を当て、特定の外科用途向けの専門製品を開発し、強固な流通パートナーシップを確立することで市場シェアを獲得できます。成功には、地元市場のダイナミクス、規制要件、およびヘルスケア提供システムの理解が必要です。企業はまた、代替止血技術からの潜在的な代替リスクに対処しながら、製品選択におけるヘルスケアプロバイダーと支払者の影響力の増大を考慮する必要があります。主要なオピニオンリーダーとヘルスケア機関との関係構築は、市場浸透と成長にとって引き続き重要です。

止血剤産業リーダー

B Braun SE

Baxter International

Becton, Dickinson and Company

Integra LifeSciences Corporation

Medtronic

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Cresilon Inc.は、米国市場において画期的な植物由来止血ゲルであるTRAUMAGELを発表しました。この革新的なゲルは、創傷への適用時に迅速に出血を止め、ポイントオブケア治療のゲームチェンジャーとなっています。

- 2024年9月:外科出血を効果的に管理するための特許取得済みバイオポリマー技術を活用した高度な止血ソリューションの開発における著名なリーダーであるMedcura, Inc.は、革新的な製品であるLifeGel吸収性止血ゲルに対して権威ある2024/2025年脊椎部門最優秀技術賞を受賞しました。この認定は、外科および医療分野における重要なニーズに対応する最先端ソリューションの提供に対する同社のコミットメントを強調しています。

- 2024年4月:LifeScience PLUSは、シカゴで開催された第56回米国熱傷学会(ABA)年次総会において最新の革新製品であるDonorSealを発表しました。この100%天然の植物由来セルロースマトリックスは、ドナーサイト治療の重要なニーズに対応するために特別に設計されています。DonorSealは、迅速な出血管理を可能にし、失血を効果的に減少させ、創傷治癒を加速させることで大きな価値を提供します。この画期的な製品は、医療ソリューションの進歩と創傷ケア管理における主要な課題への対応に対する同社のコミットメントを強調しています。

- 2023年3月:Axio Biosolutionsは、外科手術中の重篤な出血管理のために設計された革新的なキトサンベースの止血製品であるAx-Surgi外科用止血剤について、510(k)規制経路の下でFDA認可を取得しました。

世界の止血剤市場レポートの範囲

レポートの範囲によると、止血剤は医療処置中の出血管理に広く使用される不可欠な外科ツールです。プライヤーとハサミの機能を組み合わせた設計で、これらの器具は露出した血管を効果的にクランプするために特別に設計されています。止血剤は、チップの構造設計が正確な機能を決定する回転式器具のより広いカテゴリーの一部であり、外科的精度と効率の達成において不可欠です。

止血剤市場は、タイプ、製剤、用途、エンドユーザー、および地域によってセグメント化されています。タイプ別では、市場は吸収性および非吸収性止血剤にセグメント化されています。吸収性止血剤では、市場はゼラチンベースの止血剤、コラーゲンベースの止血剤、酸化再生セルロースベースの止血剤、およびその他の吸収性薬剤にセグメント化されています。非吸収性止血剤では、市場はフィブリンシーラント、合成シーラント、止血ガーゼ、および止血鉗子にセグメント化されています。製剤別では、市場はマトリックスおよびゲル、シートおよびパッド、スポンジ、粉末、およびその他にセグメント化されています。用途別では、市場は整形外科手術、一般外科手術、心臓血管外科手術、婦人科手術、歯科治療、トラウマ管理、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、外来手術センター、介護施設、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。レポートは上記セグメントの価値(米ドル)を提供しています。

| 吸収性止血剤 | ゼラチンベースの止血剤 |

| コラーゲンベースの止血剤 | |

| 酸化再生セルロースベースの止血剤 | |

| その他の吸収性薬剤 | |

| 非吸収性止血剤 | フィブリンシーラント |

| 合成シーラント | |

| 止血ガーゼ | |

| 止血鉗子 |

| マトリックスおよびゲル |

| シートおよびパッド |

| スポンジ |

| 粉末 |

| その他 |

| 整形外科手術 |

| 一般外科手術 |

| 心臓血管外科手術 |

| 婦人科手術 |

| 歯科治療 |

| トラウマ管理 |

| その他の用途 |

| 病院・クリニック |

| 外来手術センター |

| 介護施設 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| タイプ別 | 吸収性止血剤 | ゼラチンベースの止血剤 |

| コラーゲンベースの止血剤 | ||

| 酸化再生セルロースベースの止血剤 | ||

| その他の吸収性薬剤 | ||

| 非吸収性止血剤 | フィブリンシーラント | |

| 合成シーラント | ||

| 止血ガーゼ | ||

| 止血鉗子 | ||

| 製剤別 | マトリックスおよびゲル | |

| シートおよびパッド | ||

| スポンジ | ||

| 粉末 | ||

| その他 | ||

| 用途別 | 整形外科手術 | |

| 一般外科手術 | ||

| 心臓血管外科手術 | ||

| 婦人科手術 | ||

| 歯科治療 | ||

| トラウマ管理 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 介護施設 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

止血剤市場の規模はどのくらいですか?

止血剤市場規模は2025年に30億3,000万米ドルに達し、CAGR 6.03%で2030年までに40億6,000万米ドルに成長する見込みです。

止血剤市場の現在の規模はどのくらいですか?

2025年、止血剤市場規模は30億3,000万米ドルに達する見込みです。

止血剤市場において最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

止血剤市場において最大のシェアを持つ地域はどこですか?

2025年、北米が止血剤市場において最大の市場シェアを占めています。

この止血剤市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、止血剤市場規模は28億5,000万米ドルと推定されました。レポートは2019年、2020年、2021年、2022年、2023年、2024年の止血剤市場の過去の市場規模をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の止血剤市場規模を予測しています。

最終更新日: