血液脳関門市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

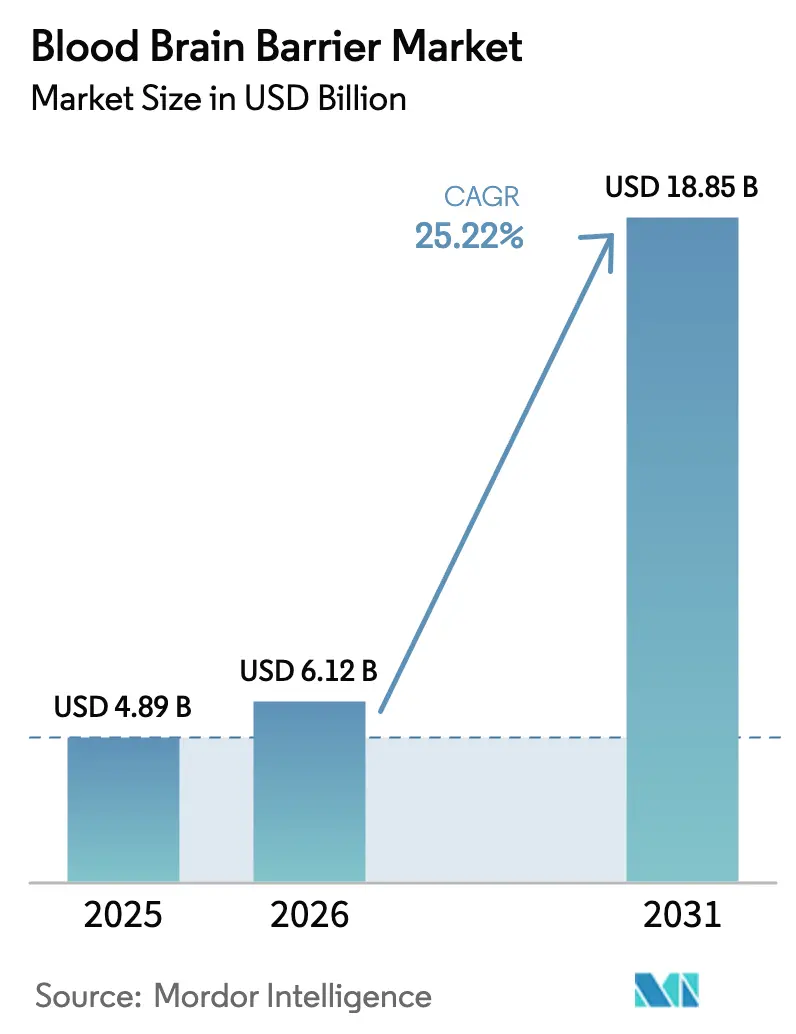

| 市場規模 (2026) | 6.12 十億米ドル |

| 市場規模 (2031) | 18.85 十億米ドル |

| 成長率 (2026 - 2031) | 25.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液脳関門市場分析

血液脳関門市場規模は2026年に60億1,200万米ドルと推定され、2025年の48億9,000万米ドルから成長し、2026年~2031年にかけて25.22%のCAGRで成長し、188億5,000万米ドルに達する見通しです。

このモメンタムは、バイオファーマが広範な全身療法から、受容体介在性トランスサイトーシス、集束超音波、ナノキャリアプラットフォームを介して内皮タイトジャンクションを突破する精密CNSペイロードへと軸足を移していることによって推進されています。かつて前臨床段階で停滞していた大分子プログラムが、アルツハイマー病、パーキンソン病、膠芽腫を対象とした枢要試験に進入し、アクセス可能な患者プールを拡大しています。血液脳関門(BBB)調節スタートアップへの資本投入が発見から商業化までのループを短縮する一方、FDAのブレークスルーセラピー指定やEMAのPRIME指定などの規制上のインセンティブが承認タイムラインを短縮しています。大手製薬企業が特化型シャトル技術をライセンス供与するにつれて競争の激しさが増していますが、市場環境は依然として断片化しており、中堅イノベーターにとっての余地が残されています。

主要レポートのポイント

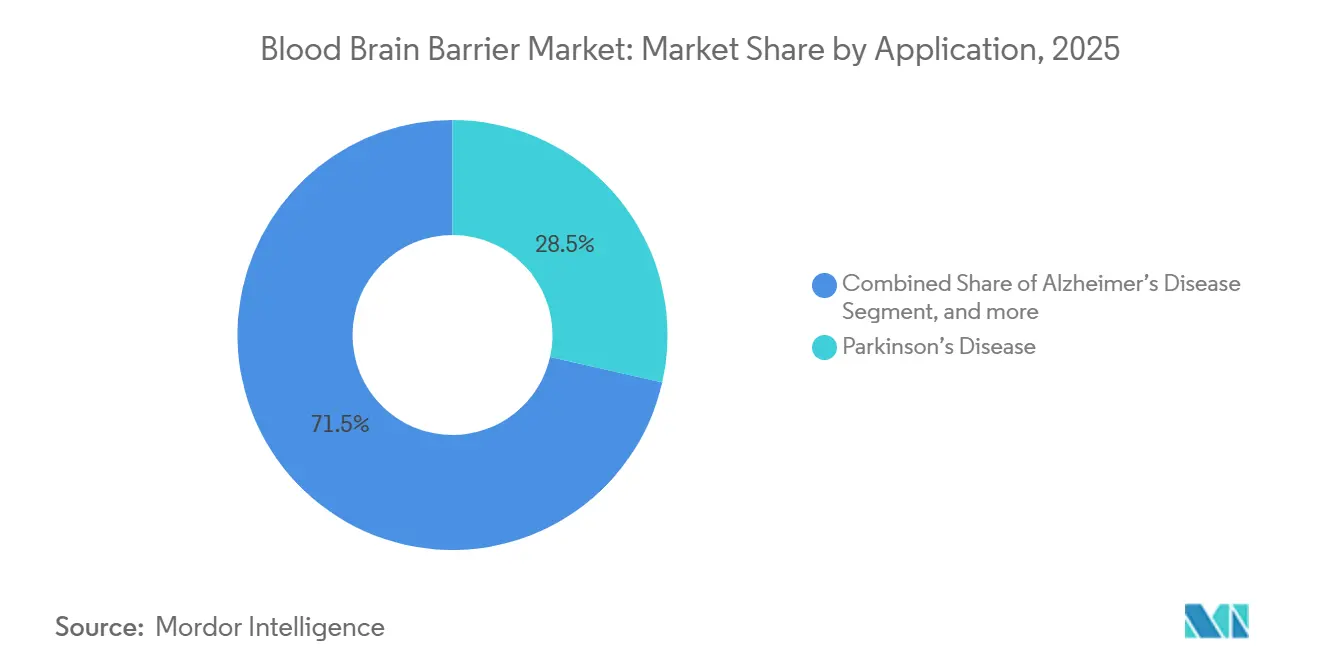

- 用途別では、パーキンソン病が2025年の血液脳関門市場シェアの28.54%を占め、脳腫瘍は2031年にかけて27.43%のCAGRで拡大すると予測されています。

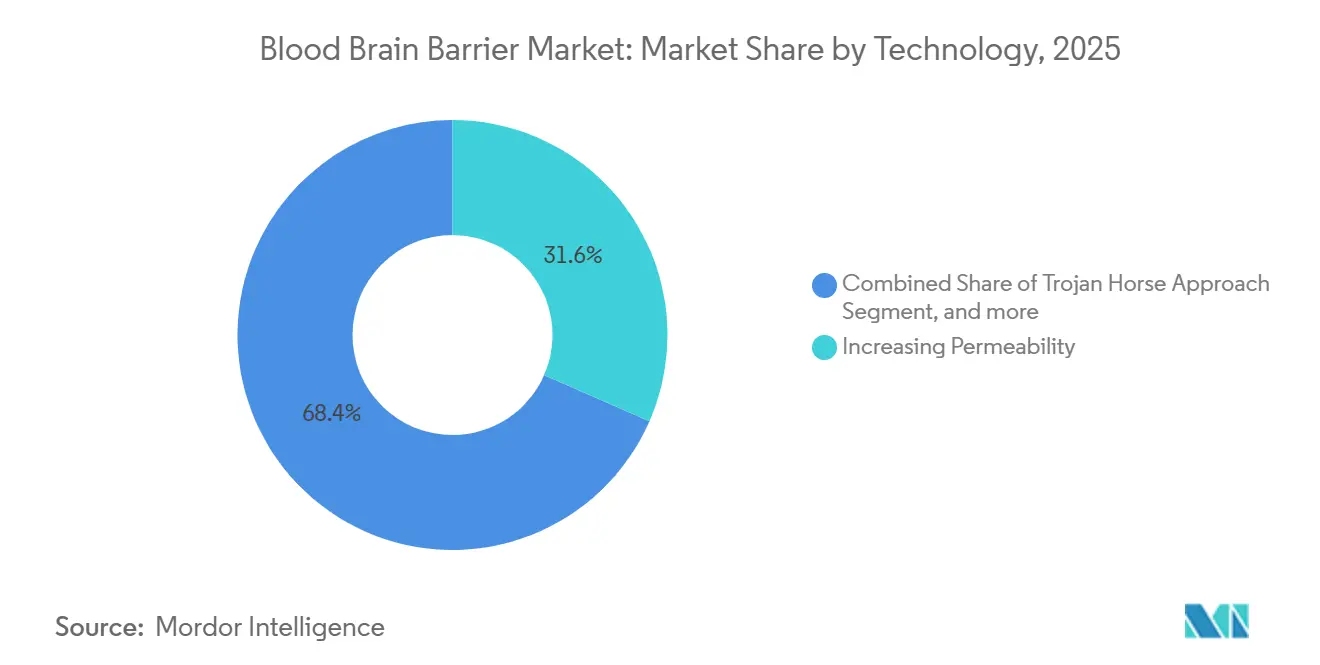

- 技術別では、透過性増加法が2025年の血液脳関門市場シェアの31.57%を獲得し、二重特異性抗体受容体介在性トランスサイトーシスは2031年にかけて26.99%のCAGRで成長すると予測されています。

- エンドユーザー別では、病院が2025年に46.87%の収益シェアでトップとなり、外科センターは2031年にかけて27.65%のCAGRで前進しています。

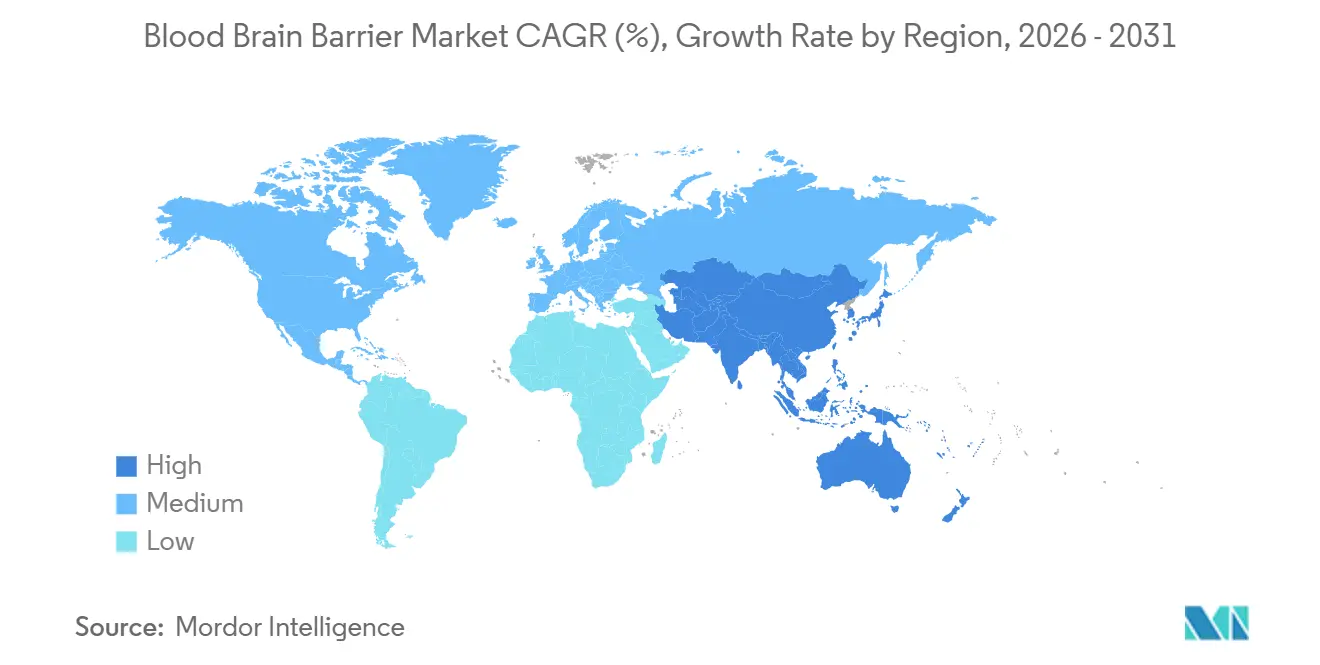

- 地域別では、北米が2025年の血液脳関門市場シェアの42.54%を占め、アジア太平洋は2031年にかけて26.43%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血液脳関門市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 神経疾患負担の増大 | 6.2% | 北米と欧州で最も高い有病率を示す世界規模 | 長期(4年以上) |

| CNS送達技術への研究開発投資の増加 | 5.8% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| 薬物送達ナノテクノロジーの進歩 | 4.9% | 北米とアジア太平洋に製造拠点を持つ世界規模 | 中期(2~4年) |

| 集束超音波BBB調節クリニックの拡大 | 3.7% | 北米と欧州、アジア太平洋への波及 | 短期(2年以内) |

| 希少疾病用医薬品および希少疾患に関する規制上のインセンティブ | 2.4% | 北米、欧州(EMA)、日本 | 短期(2年以内) |

| BBB完全性に関するデジタルバイオマーカープラットフォームの採用拡大 | 1.6% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

神経疾患負担の増大

神経疾患は増加し続けており、パーキンソン病は世界で1,000万人以上が罹患し、アルツハイマー病は2050年までに1億5,200万例に達すると予測されています。既存の対症療法は疾患進行の改変に不十分であり、BBBを越えた能動輸送を必要とする疾患修飾型生物製剤の検討をステークホルダーに促しています。膠芽腫は標準治療下での生存期間中央値が15ヶ月にとどまっていますが、集束超音波と免疫チェックポイント阻害剤を組み合わせた2025年のフェーズII試験では無増悪生存期間が40%改善しました。多発性硬化症とてんかんは並行した抗体シャトルプログラムを推進しており、拡大する治療領域を裏付けています。

CNS送達技術への研究開発投資の増加

CNS送達に関する世界の製薬支出は2025年に182億米ドルに急増し、2024年比で22%増加しました。Rocheはトロンチネマブプログラムに11億米ドルを投じ、Bristol-Myers Squibbはタウ標的パイプラインに8億5,000万米ドルを投入し、米国国立衛生研究所(NIH)はBBB調節助成金に3億2,000万米ドルを配分しました。日本の日本医療研究開発機構(AMED)は国内シャトル技術の開発加速に向けて360億円(2億4,000万米ドル)の基金を立ち上げました。この資金流入は初期プラットフォームのリスクを低減し、初回ヒト試験までのタイムラインを短縮しています。

薬物送達ナノテクノロジーの進歩

脂質ナノ粒子、高分子ミセル、エクソソームキャリアは現在、未修飾生物製剤の5倍を超える5%以上の脳内バイオアベイラビリティ率を実現しています。Pfizerは、ハンチントン病候補薬について非コンジュゲート体の0.8%に対して12%の脳内取り込みを報告しました。2025年1月、Eli LillyはPrecision NanoSystemsと提携してsiRNA脂質ナノ粒子製造を拡大するために1億8,000万米ドルを投資しました。FDAの2025年3月のナノキャリア特性評価に関するドラフトガイダンスにより、規制リスクがさらに低減されました。

集束超音波BBB調節クリニックの拡大

集束超音波システムの世界設置数は、2025年12月に前年の68台から120台に増加しました[1]集束超音波財団、「年次登録2025年」、fusfoundation.org。Insightecは2025年に45台の新型Exablate Neuroユニットを主に米国の学術センターと欧州の腫瘍学ハブに設置しました。HER2陽性脳転移に対するトラスツズマブと超音波の組み合わせプロトコルなどの併用プロトコルは、2025年の多施設試験で58%の客観的奏効率を達成しました。Carthera社のCEマーク取得済みSonoCloud-9デバイスと新たなCMS請求コードが外来採用を加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 薬物侵入を制限するBBBの生物学的複雑性 | -3.8% | 世界規模 | 長期(4年以上) |

| 高い開発・製造コスト | -2.9% | 新興市場で最も高い圧力を受ける世界規模 | 中期(2~4年) |

| 血管系有害事象に関する安全性への懸念 | -1.8% | 世界規模 | 短期(2年以内) |

| BBBシャトル生物製剤向けの大規模CGMP能力の不足 | -2.1% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薬物侵入を制限するBBBの生物学的複雑性

タイトジャンクション、排出トランスポーター、酵素分解は小分子の98%とほぼすべての生物製剤の脳内取り込みを制限しています[2]出典:Nature Reviews Drug Discovery、「CNS薬物取り込みへの障壁」、nature.com。トロンチネマブの2025年薬物動態解析で示されたように、トランスフェリン受容体シャトルでさえ脳組織内の血漿レベルの0.3%にしか到達しません。P糖タンパク質などの排出ポンプは親油性薬剤を排出し、CNS試験のフェーズII脱落率は75%を超えています。

高い開発・製造コスト

二重特異性抗体向けのCGMPスイートの建設には1サイトあたり5億米ドル以上が必要であり、製造原価は1グラムあたり15,000米ドルに達する可能性があります。Bioasisは、xB3プラットフォーム向けの2,000リットルバイオリアクターを拡大するために4億2,000万カナダドル(3億1,000万米ドル)を必要としました。この財政的負担は、小規模な希少疾患患者集団を対象とするプログラムを妨げ、価格設定の余地が限られている地域での世界展開を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:神経変性疾患が成熟する中で腫瘍学が台頭

脳腫瘍用途は血液脳関門市場において他のセグメントを上回る27.43%のCAGRで2031年にかけて拡大すると予測されています。集束超音波とペムブロリズマブを組み合わせた2025年の膠芽腫試験では、12ヶ月全生存率42%を達成し、単剤療法群の2倍以上となりました。パーキンソン病は確立されたドーパミン作動性療法と新興の遺伝子治療ベクターに支えられ、2025年の血液脳関門市場シェアの28.54%を占めました。アルツハイマー病パイプラインは、レカネマブの2024年加速承認後に勢いを増し、二重特異性抗アミロイド構築物への投資を活性化しました。多発性硬化症とてんかんのプログラムは抗体シャトルコンジュゲートを用いて髄腔内病変を標的とし、ハンター症候群やリソソーム蓄積症などの希少疾患適応症は後期試験で前進しています。

次世代用途はBBBシャトル戦略と細胞・遺伝子療法を融合させています。エクソソームに封入されたCRISPR-Cas9構築物が2025年にハンチントン病を対象としたフェーズIに入り、モダリティ間の収束を示しています。デジタルバイオマーカーによる患者層別化が精緻化するにつれて、精密送達は臨床有効性を高め、神経腫瘍学および神経変性疾患における血液脳関門市場規模を支えると期待されています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

技術別:二重特異性抗体が透過性増加法に挑戦

集束超音波、浸透圧破壊、ブラジキニンアゴニストなどの透過性増加技術は2025年に31.57%のシェアを保持し、即時の臨床採用に向けた血液脳関門市場規模を支えています。二重特異性抗体シャトルは、現在枢要試験に進入しているトランスフェリン受容体およびインスリン受容体プラットフォームに牽引されて26.99%のCAGRで成長すると予測されています。ArmagenのAGT-181は2025年のフェーズIb結果において4.2倍の脳内取り込み増加を示しました。軟膜転移において38%の奏効率を達成したAngiochemのANG1005に代表されるトロイの木馬化学は、強力な後期段階の牽引力を示しています。

超音波と二重特異性抗体を組み合わせたハイブリッドプロトコルが、全身毒性を最小化しながら脳内曝露を最大化することを目的として台頭しています。受動拡散は親油性小分子に対して引き続き関連性を持ちますが、排出トランスポーターによる制約が残ります。エクソソームおよびペプチド介在経路は初期段階にとどまりますが、適応性の高い積載能力を約束し、血液脳関門市場内の技術多様性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:外来手術が拡大する中で外科センターが台頭

病院は2025年に46.87%の収益シェアを維持し、血液脳関門市場における複雑な神経腫瘍学的介入のための多職種インフラを反映しています。集束超音波が外来スイートに移行するにつれて、外科センターは27.65%のCAGRで拡大し、間接費を削減して患者スループットを改善する見込みです。2025年のASCO調査では、米国の神経腫瘍学センターの42%が2027年までに外来設定での超音波採用を計画していることが判明しました。研究機関は2025年に68件のNIH助成BBBプログラムに支えられ、初期段階の研究を継続的に育成しています。

専門神経内科クリニックは血清およびCSFベースのBBB完全性アッセイを採用し、エンドユーザーエコシステムを拡大しています。手術時間が短縮され、償還の明確性が向上するにつれて、外来成長が増分ボリュームを支え、送達設定全体にわたる血液脳関門市場規模を強化するでしょう。

地域分析

北米は2025年の血液脳関門市場シェアの42.54%を占め、米国における58台の集束超音波システムの設置と3億2,000万米ドルを超える持続的なNIH資金調達に支えられています。カナダは国家登録研究を拡大し、メキシコは低コストの臨床試験を誘致しています。米国はRocheのトロンチネマブやDenaliの酵素輸送ビークル候補などの枢要プログラムを擁し、パイプラインの深さを確保しています。

アジア太平洋は2031年にかけて26.43%のCAGRで成長する見込みであり、中国の国家薬品監督管理局(NMPA)が2025年に12件のBBB通過性IND(治験薬申請)を承認し、日本が希少疾病用医薬品インセンティブを強化しました[3]出典:国家薬品監督管理局、「年次報告2025年」、nmpa.gov.cn。韓国のSamsung Biologicsは二重特異性抗体能力の拡大に6億8,000万米ドルを投入し、地域のCGMP能力を強化しました。インドとオーストラリアはナノキャリアプログラムを試験するための産学コンソーシアムを追求し、地域商業化の基盤を築いています。

欧州はEMAのPRIMEスキームと各国の償還政策を通じて着実な採用を維持しています。ドイツのシャリテー病院は8台の集束超音波システムを設置し、英国のNICEは再発性脳腫瘍に対する支持的ガイダンスを発行しました。フランス、イタリア、スペインはEU研究資金を通じて超音波能力を拡大しています。南米と中東は依然として初期段階にありますが活発であり、ブラジルのサンパウロ大学はInsightecと3件の腫瘍学設置で提携し、アラブ首長国連邦は地域の試験ハブとしての地位を確立しつつあります。

競合環境

血液脳関門市場は依然として断片化しており、8%を超えるシェアを持つ企業はありませんが、大手製薬企業が既存のCNSポートフォリオを補完するためにシャトルプラットフォームをライセンス供与するにつれて統合が加速しています。Roche、Pfizer、Johnson & Johnson、Bristol-Myers Squibbは2025年中にBBB関連取引で合計40億米ドル以上を発表しました。Denaliの酵素輸送ビークルは武田薬品工業との11億5,000万米ドルのアウトライセンス契約を生み出しました。デバイスメーカーのInsightecとCartherは手術ごとのリース方式に移行し、病院採用における資本制約を緩和しています。

特許の勢いは高く、米国特許商標庁(USPTO)は2025年に二重特異性構築物、超音波トランスデューサー、ナノ粒子表面化学をカバーする142件のBBB関連特許を発行しました。Codiak BioSciencesなどの学術系スピンアウトは前頭側頭型認知症に対するエクソソーム封入抗体を試験しています。頭対頭試験が脳内取り込み、安全性、患者報告アウトカムのベンチマークを設定するにつれて、差別化は単一資産のポジショニングではなく統合送達プラットフォームに依存するようになり、将来の血液脳関門市場の軌跡を形成するでしょう。

血液脳関門業界リーダー

F. Hoffmann-La Roche AG

Bristol-Myers Squibb

Sanofi

Pfizer Inc.

Eli Lilly and Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:大手前臨床受託研究機関(CRO)の一つであるInnoSerと臨床段階のメドテック企業Cartherが戦略的協業を発表しました。このパートナーシップにより、Cartherの前臨床SonoCloudプラットフォームへのアクセスが提供されます。同プラットフォームは、広範な脳疾患の治療を支援するために開発された革新的な超音波ベースの医療機器であり、研究者がCNS標的治療薬の新たな戦略を探求するのに役立ちます。

- 2025年11月:人工知能(AI)ガイド薬物探索と直接生体内測定を組み合わせたプラットフォーム治療薬企業Manifold Bioが、Roche(SIX: RO, ROG; OTCQX: RHHBY)との戦略的研究協業およびライセンス契約を発表しました。このパートナーシップは、ManifoldのプロプライエタリTissue-TargetingシャトルポートフォリオとmDesign AI駆動型生体内探索エンジンを適用して、神経疾患および神経変性疾患の治療のための次世代BBBシャトルを複数創出します。

- 2025年8月:腫瘍学の薬物探索・開発を変革する先駆的な人工知能企業Lantern Pharma Inc.が、前例のない精度とスケーラビリティで小分子の血液脳関門(BBB)透過性を予測するAIモジュール「predictBBB.ai」を公開リリースしたと発表しました。

世界の血液脳関門市場レポートの範囲

レポートの範囲によると、血液脳関門は脳血管の内皮細胞によって形成される選択的な保護バリアです。血流から脳組織へのほとんどの物質の通過を制限します。このバリアは脳の安定した環境を維持し、毒素や病原体から脳を保護するのに役立ちます。

血液脳関門市場は、用途(アルツハイマー病、パーキンソン病、てんかん、多発性硬化症、ハンター症候群、脳腫瘍、その他の用途)、技術(二重特異性抗体RMTアプローチ、トロイの木馬アプローチ、透過性増加、受動拡散、その他の技術)、エンドユーザー(病院、外科センター、研究機関、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| アルツハイマー病 |

| パーキンソン病 |

| てんかん |

| 多発性硬化症 |

| ハンター症候群 |

| 脳腫瘍 |

| その他の用途 |

| 二重特異性抗体RMTアプローチ |

| トロイの木馬アプローチ |

| 透過性増加 |

| 受動拡散 |

| その他の技術 |

| 病院 |

| 外科センター |

| 研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | アルツハイマー病 | |

| パーキンソン病 | ||

| てんかん | ||

| 多発性硬化症 | ||

| ハンター症候群 | ||

| 脳腫瘍 | ||

| その他の用途 | ||

| 技術別 | 二重特異性抗体RMTアプローチ | |

| トロイの木馬アプローチ | ||

| 透過性増加 | ||

| 受動拡散 | ||

| その他の技術 | ||

| エンドユーザー別 | 病院 | |

| 外科センター | ||

| 研究機関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血液脳関門市場の現在の規模はどのくらいですか?

血液脳関門市場は2026年に60億1,200万米ドルであり、2031年までに188億5,000万米ドルに達すると予測されています。

BBB通過技術に対する需要をリードしている治療領域はどこですか?

パーキンソン病が28.54%で最大の用途シェアを保持していますが、脳腫瘍が最も速い成長予測を示しています。

BBB送達において最も速く成長している技術はどれですか?

二重特異性抗体受容体介在性トランスサイトーシスプラットフォームは2031年にかけて26.99%のCAGRで拡大すると予測されています。

最も急速に成長すると予測されている地域はどこですか?

アジア太平洋は中国と日本に牽引されて26.43%のCAGRで成長すると予測されています。

競合環境はどの程度断片化していますか?

8%を超えるシェアを持つ企業はなく、上位5社が合計約35%を保有しており、中程度の断片化を示しています。

勢いを増しているエンドユーザーセグメントはどれですか?

集束超音波が外来設定に移行するにつれて、外科センターは27.65%のCAGRで前進しています。

最終更新日: