バイオマーカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

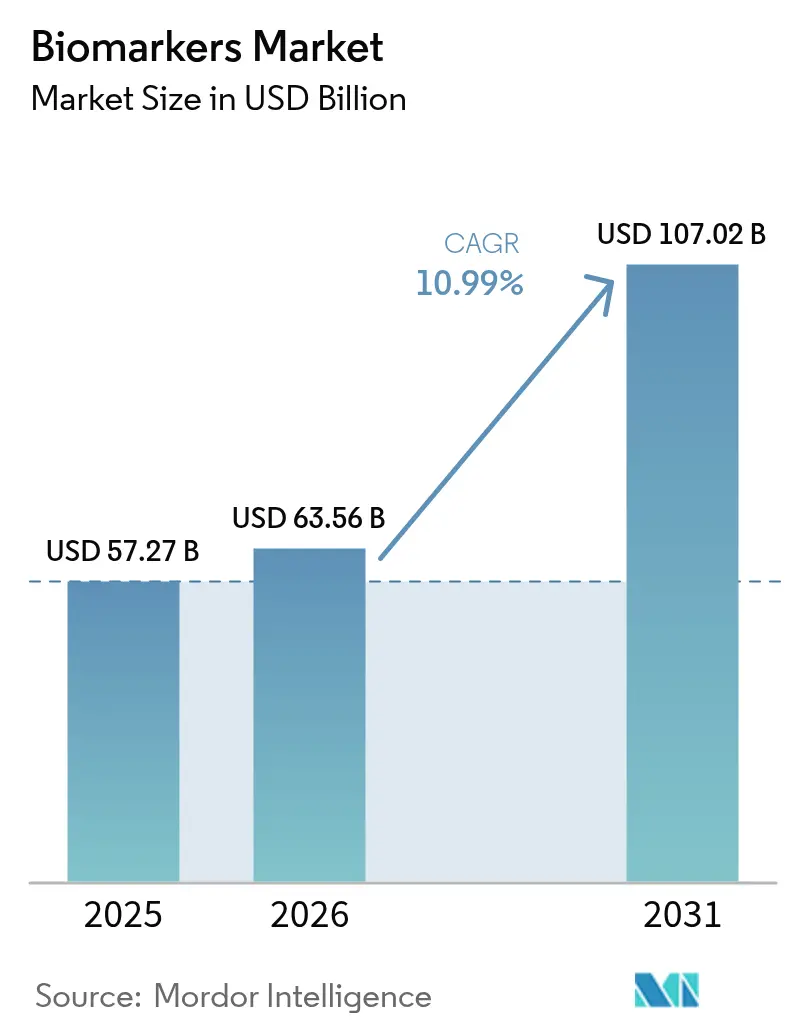

| 市場規模 (2026) | 63.56 十億米ドル |

| 市場規模 (2031) | 107.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.99% CAGR |

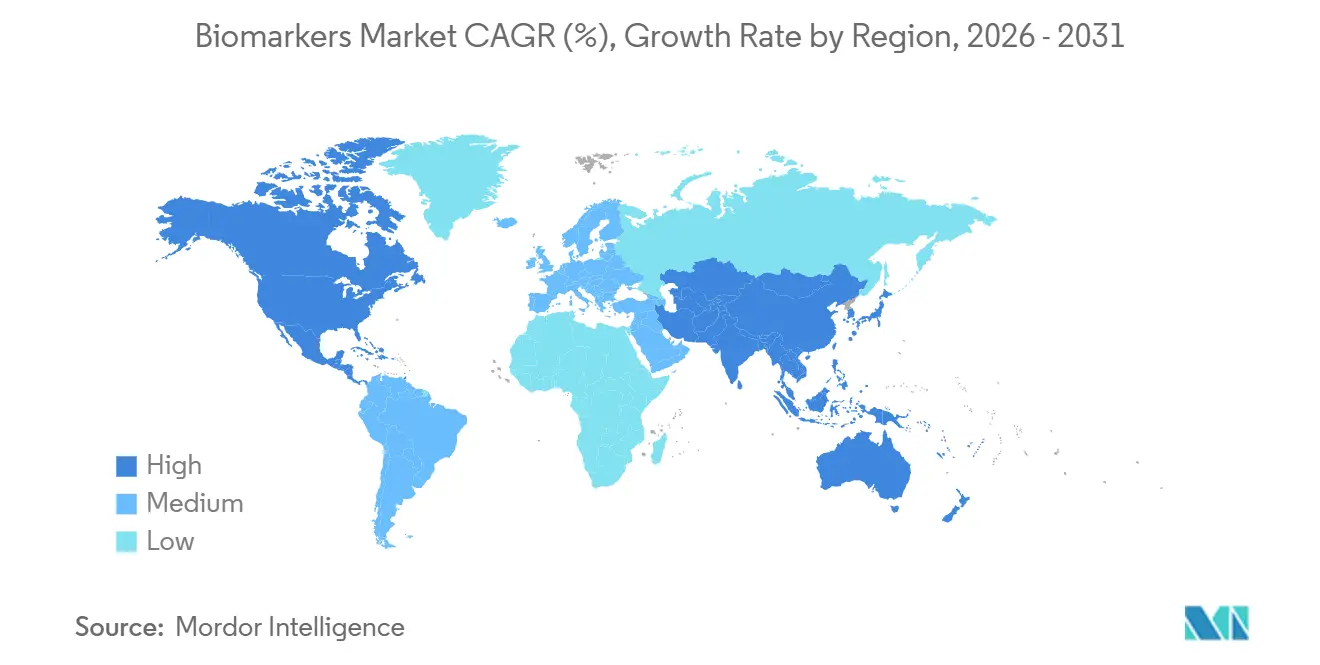

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマーカー市場分析

バイオマーカー市場規模は、2025年の572億7,000万米ドルから2026年には635億6,000万米ドルへと拡大し、2031年には1,070億2,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率10.99%で成長します。

新規マーカーを認定する規制プログラム、バイオマーカー層別化フェーズIIおよびIII試験を中心に構築された医薬品パイプライン、そして検証済みコンパニオン診断への償還を結びつける支払者の動向が、この拡大を牽引する主要な力となっています。画像診断の数ヶ月前に循環腫瘍DNAを検出するリキッドバイオプシーアッセイ、自己免疫疾患の悪化を予測する多重サイトカインパネル、11,000種類のタンパク質をプロファイリングするシングルドロッププロテオミクスが、臨床ユースケースを拡大しています。米国、中国、欧州連合における精密医療インフラへの政府資金は、検証コホートに対する長期的な資本を提供し、クラウドベースの分析ツールはターンアラウンドタイムを短縮し、地域病院が検査マージンを維持できるようにしています。競争活動は垂直統合に集中しており、診断大手は現在、シーケンシング、データ解釈、アウトカムデータセットをバンドル提供し、中小規模の検査機関に対して高い参入障壁を形成しています。

主要レポートのポイント

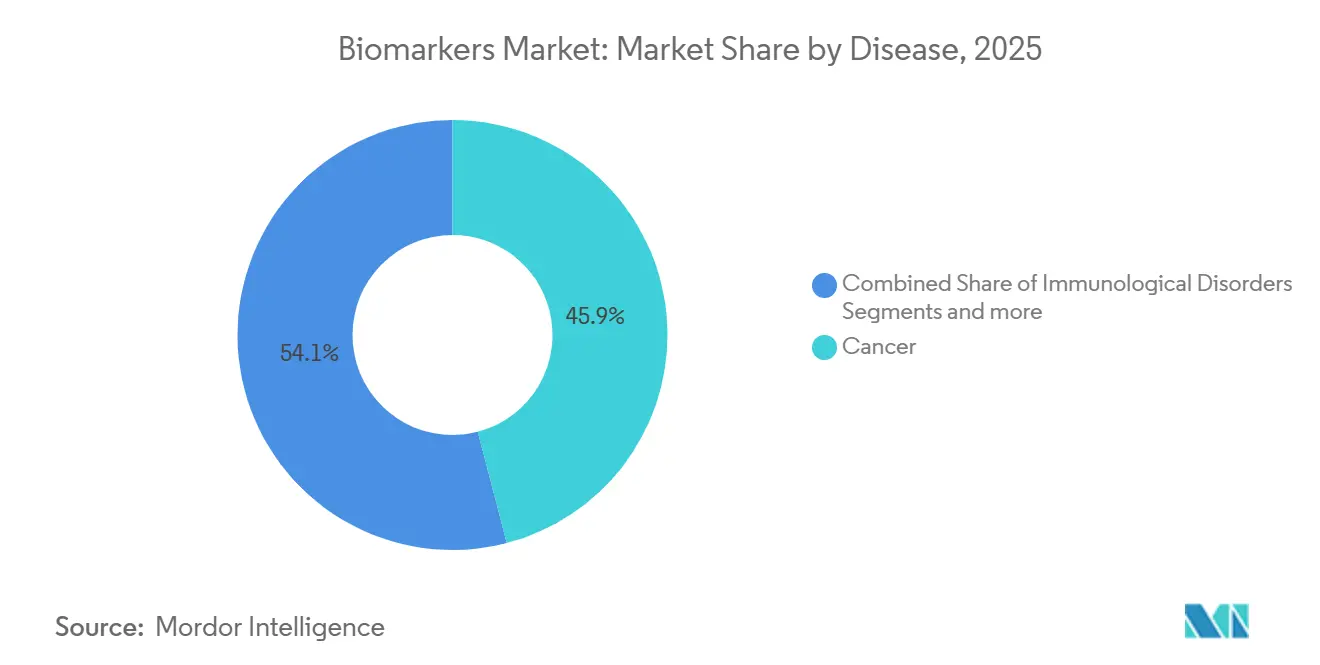

- 疾患別では、がんが2025年に45.94%の収益シェアをリードし、免疫疾患は2026〜2031年にかけて年平均成長率12.65%で拡大する見込みです。

- タイプ別では、有効性バイオマーカーが2025年に57.78%のシェアを獲得し、安全性バイオマーカーは2031年にかけて年平均成長率12.88%で拡大する見通しです。

- メカニズム別では、遺伝的バイオマーカーが2025年に46.85%のシェアを保持し、エピジェネティックバイオマーカーは予測期間中に年平均成長率13.87%で成長する見込みです。

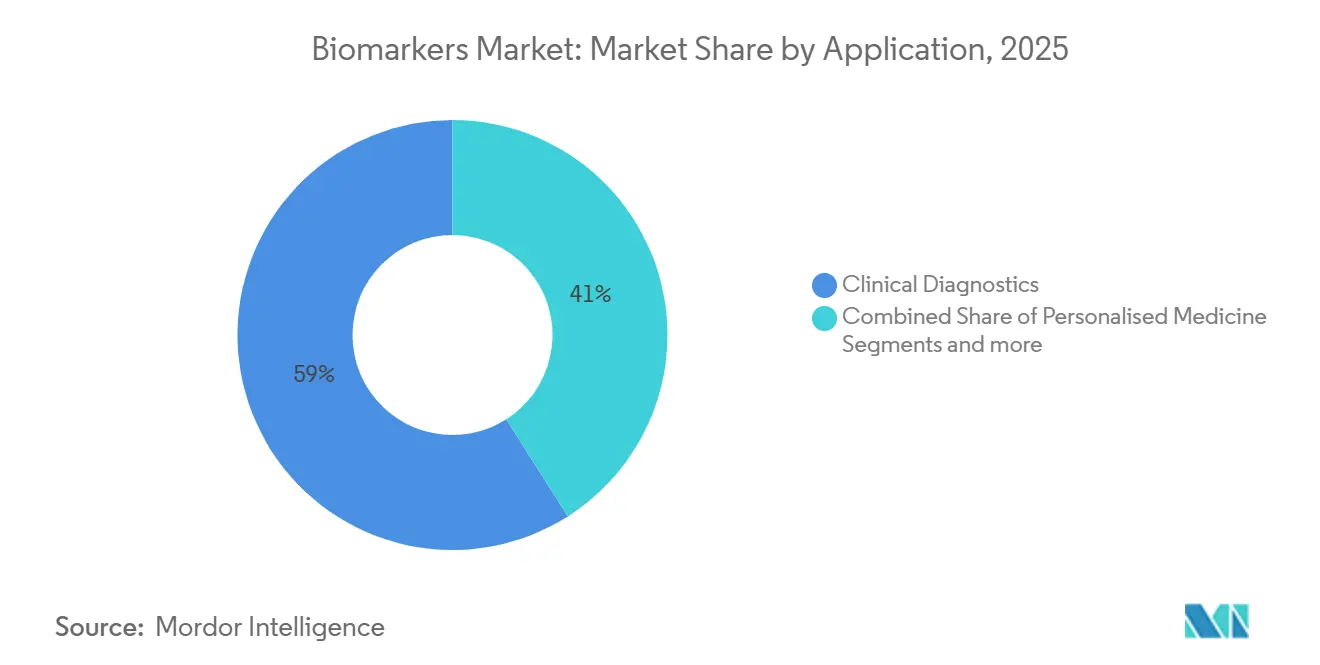

- 用途別では、臨床診断が2025年の収益の59.02%を占め、個別化医療は2031年にかけて年平均成長率14.11%で拡大する見込みです。

- 製品別では、消耗品が2025年の収益の53.71%を占め、サービスおよびソフトウェアは2026〜2031年にかけて年平均成長率13.76%で成長する見通しです。

- 地域別では、北米が2025年に42.53%のシェアで首位を占め、アジア太平洋は同期間に年平均成長率11.54%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオマーカー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および変性疾患の罹患率の増加 | +2.8% | 北米および欧州に急性負担が集中するグローバル | 長期(4年以上) |

| 精密医療への重点の高まり | +2.5% | 北米、欧州、アジア太平洋中核 | 中期(2〜4年) |

| オミクスおよび分析技術の継続的な進歩 | +2.2% | 北米およびアジア太平洋が主導するグローバル | 中期(2〜4年) |

| 製薬会社によるコンパニオン診断の採用拡大 | +1.9% | 北米、欧州、アジア太平洋への波及 | 短期(2年以内) |

| バイオマーカー研究に対する政府および民間資金の拡大 | +1.3% | 北米、欧州、中国 | 長期(4年以上) |

| デジタルヘルスプラットフォームおよびリアルワールドエビデンスの普及拡大 | +1.1% | 北米および欧州での早期採用が進むグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患および変性疾患の罹患率の増加

2024年のがん症例数は世界全体で2,000万件に達し、2020年比で15%増加しました。心血管疾患は2025年に1,860万人の死亡者数を記録し、依然として最大の死因となっています。リキッドバイオプシーが放射線診断の数ヶ月前に再発を検出するようになり、早期検出バイオマーカーへの需要が急増しました。また、血漿リン酸化タウ217はアルツハイマー病理の検出において89%の感度を達成し、PETスキャンへの依存を低減しています。日本は2025年後半にマルチがん血液検査の償還を開始し、インドは全国的な慢性疾患プログラムの一環として一次医療に腎障害パネルを導入しました。

精密医療への重点の高まり

FDAは2025年に腫瘍学、心臓病学、希少遺伝性疾患にわたる18件のコンパニオン診断を承認しました。メディケアは2025年1月に腫瘍変異量および高頻度マイクロサテライト不安定性シーケンシングの償還を開始し、190万人の受給者へのアクセスを解放しました[1]米国メディケア・メディケイドサービスセンター、「次世代シーケンシングに関する最終NCD」、cms.gov。AstraZenecaはIlluminaと提携し、肺がん試験における微小残存病変のモニタリングを実施し、後期段階の失敗を30%低減しました。オランダの医療システムは120件の薬理ゲノミクス投与ガイドラインを更新し、ペンシルベニア州の病院ネットワークはHL7 FHIRベースの意思決定支援を導入し、不適切な処方を22%削減しました。

オミクスおよび分析技術の継続的な進歩

IlluminaのNovaSeq X Plusの発売およびOxford Nanoporeの高速ロングリードアップグレードにより、2025年には全ゲノムシーケンシングのコストが500米ドルを下回りました。SomaLogicの1万1,000種類のプロテオミクスアッセイ、Thermo FisherのサブPPM Orbitrap Astral、および10x Genomicsのシングルセル空間トランスクリプトミクスが分析の深度を再定義しました。規制当局は2024年に転移性乳がんモニタリング向けの初の循環腫瘍細胞システムを承認し、リキッドバイオプシーのレパートリーを拡大しました。

製薬会社によるコンパニオン診断の採用拡大

規制当局が現在、枢要試験においてバイオマーカー層別化登録を求めるようになったことから、2025年には23件のコンパニオン診断が上市されました。RocheのFoundationOne CDxは腫瘍専門医の意思決定の68%において治療変更を促し、NovartisはPIK3CA変異に関連した乳がんコンパニオン検査のEMA承認を取得しました。Labcorpの2025年ctDNAサンプラーなどの自宅採血キットにより、分散型サンプル採取が可能となり、BioMarinは遺伝子治療とAAV5血清陰性アッセイを組み合わせて患者の適格性を確認しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制および償還の障壁 | -1.8% | 欧州および新興市場で深刻なグローバル | 長期(4年以上) |

| バイオマーカー検証に関連する高コスト | -1.2% | 特に北米および欧州のグローバル | 中期(2〜4年) |

| データプライバシーおよびセキュリティへの懸念 | -0.9% | GDPRの下で欧州が厳格なグローバル | 中期(2〜4年) |

| バイオマーカープラットフォーム間の標準化の欠如 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制および償還の障壁

複数年にわたる認定申請書類および独立した検証コホートが上市を遅らせており、FDAおよびEMAはそれぞれ使用状況に関する申請を要求し、商業化を3〜5年遅らせる可能性があります[2]欧州医薬品庁、「新規方法論の認定」、ema.europa.eu。ドイツは2024年にFoundationOne CDxの償還を保留し、直接比較試験の実施を求めました。また、米国の検査室開発検査に関する規則案は市販前審査義務を追加しています。インドは現在、現地での臨床検証を義務付けており、UnitedHealthcareは生存利益データが存在しないとしてマルチがん検査の適用範囲を保留しました。

バイオマーカー検証に関連する高コスト

分析的、臨床的、有用性に関する研究はマーカー1件あたり3,000万〜8,000万米ドルを要し、前分析的変動が再現性確保のための予算を増加させます。縦断的コホートは10年に及ぶ場合があり、投資回収を遅らせます。また、希少疾患試験は登録上の障壁に直面し、患者1人あたりのコストが15万米ドルを超えることがあります。CRISPR検出およびシーケンシングライブラリー調製における特許の重複により、中小企業は高額なライセンス交渉を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患別:腫瘍学の優位性と自己免疫疾患の加速

がんバイオマーカーは2025年の収益の45.94%を占め、大腸がん、乳がん、肺がんの補助療法を導くリキッドバイオプシーアッセイが支えています。免疫疾患は2031年にかけて年平均成長率12.65%で拡大しており、サイトカインパネルにより臨床医は不可逆的な関節損傷が生じる前に生物学的製剤を調整できるようになっています。高感度トロポニンなどの心血管バイオマーカーは臨床的な普及度を維持していますが、コモディティ化の圧力に直面しており、血漿リン酸化タウ181などの神経学的検査はアルツハイマー病のワークフローを再定義しています。バイオマーカー市場シェアにおける腫瘍学の優位性は、FDAのブレークスルーデバイスインセンティブおよび製薬・診断の共同開発モデルによって維持されています。

このセグメントの勢いは、バイオマーカー市場における腫瘍変異量シーケンシングに対する広範な支払者適用範囲からも恩恵を受けており、適応外治療の無駄を削減しています。自己免疫疾患の成長は、未充足ニーズとリウマチ科クリニックにおける多分析物パネルの急速な普及を反映しています。心血管疾患の成長は、ジェネリックイムノアッセイが病院の処方集に定着するにつれて横ばいとなる一方、神経学は米国メディケア・メディケイドサービスセンターが血液ベースの認知症検査の支払いを最終決定した後に上昇すると予測されています。感染症パネルは低所得地域において依然として重要ですが、腫瘍学の収益は引き続き価格設定のベンチマークを設定するでしょう。

タイプ別:有効性マーカーが主導、安全性パネルが急増

有効性バイオマーカーは2025年の収益の57.78%を占め、承認を加速させる予後、予測、薬力学的、代替マーカーを包含しています。安全性マーカーは、規制当局が腫瘍学パイプラインにおける心毒性および肝毒性パネルを要求するにつれて、2031年にかけて年率12.88%で上昇する見込みです。PD-L1 IHCなどの予測アッセイは免疫療法のトリアージを支援し、薬力学的読み出しは投与後数時間以内に標的への関与を確認します。

安全性パネルのバイオマーカー市場規模は、医薬品開発者がすべてのフェーズIIプロトコルに多分析物肝毒性検査を組み込むにつれて急速に拡大すると予測されています。市場の採用は、有害事象コストの最小化を求める支払者によっても促進されています。検証バイオマーカーは最も小さなニッチですが、遠隔地のサイト間でサンプル取り扱いの忠実性を確保することで分散型試験を支えています。

メカニズム別:遺伝的基盤とエピジェネティックフロンティア

遺伝的バイオマーカーは、遍在する次世代シーケンシングパネルを通じて2025年のメカニズム収益の46.85%を確保しました。エピジェネティックアッセイ、特に亜硫酸水素塩フリーメチル化検査は、GrailのGalleriが単一の血液バイアルからマルチがん検出を推進するにつれて、年平均成長率13.87%で進行しています。プロテオミクスパネルは現在、フェムトモル範囲で数千種類のタンパク質を定量化し、ゲノミクスでは見えない疾患シグネチャーを明らかにしています。

遺伝的アッセイは確立されたCPTコードと明確なFDA経路から恩恵を受け、バイオマーカー分野における市場シェアを固めています。一方、エピジェネティックプラットフォームは新興の償還チャネルに依存していますが、優れた早期検出感度によって支持を得ています。プロテオミクスワークフローは標準化のギャップに直面していますが、クロスプラットフォームリファレンスイニシアチブは2028年までにデータの調和を目指しています。

用途別:診断が基盤、個別化医療が加速

臨床診断は2025年の用途収益の59.02%を生み出し、病院および基準検査機関がトロポニン、HbA1c、脂質パネルを日常的に実施しています。個別化医療は、薬理ゲノミクスが抗凝固薬および抗うつ薬の投与を導くにつれて、年平均成長率14.11%で拡大しています。創薬パイプラインはバイオマーカーを活用してフェーズIIIコホートを30%縮小し、資産1件あたり約2億米ドルを節約しています。

個別化医療サービスのバイオマーカー市場規模は、遺伝子型ガイド療法が入院を減少させるという支払者のエビデンスに後押しされ、2030年までに診断を上回ると予測されています。ポリジェニックスコアによる疾患リスク評価は、雇用主向けウェルネスの新たな収益源を開拓しています。診断は今日、定着した請求コードのおかげで依然として優位を保っていますが、個別化ケアの拡大に伴い徐々にシェアを譲ることになるでしょう。

製品別:消耗品が優位、ソフトウェアが拡大

消耗品は2025年の製品収益の53.71%を占めました。これは、シーケンシングランやイムノアッセイのたびに新しい試薬が消費されるためです。サービスおよびソフトウェアは、社内バイオインフォマティクスを維持できない地域病院向けにクラウドパイプラインがバリアント解釈を処理するにつれて、年率13.76%の成長を記録するでしょう。機器は交換サイクルが遅いものの、空間オミクスなどのニッチなモダリティにおいてプレミアム価格を維持しています。

試薬の継続的な需要はメーカーにバイオマーカー市場における予測可能なキャッシュフローをもたらし、サブスクリプションベースのプラットフォームは機器ユーザーを長期的なソフトウェア顧客に転換します。病院は設備投資を運営予算にシフトすることを好み、サービスおよびソフトウェアの上昇を促進しています。

地域分析

北米は2025年の世界収益の42.53%を占め、メディケアがすべての進行がんに対する次世代シーケンシングの適用範囲を拡大した後に達成されました。この政策により80万人の受給者が追加され、16億米ドルの増分ボリュームが生まれました。米国はまた、2024年から2026年初頭にかけて12件の新規バイオマーカーを認定し、需要をさらに固めました。カナダの国民皆保険制度は2025年半ばに大腸がんに対するCTDNA微小残存病変検査を全国的に償還しました。

アジア太平洋は最も急速に成長しており、2031年にかけて年平均成長率11.54%で拡大しています。中国は23件のリキッドバイオプシーアッセイを省の保険カタログに追加し、日本は血液ベースの大腸がんスクリーニングを承認し、インドは2,500のクリニックにポイントオブケアトロポニン機器を設置しました。中国の第14次五カ年計画に基づく政府助成金および韓国の18件の新規コンパニオン診断の適用範囲が地域の普及を増幅させています。

欧州は、欧州健康データスペースを通じて断片化した償還環境が徐々に調和するにつれて、緩やかな成長を示しています。ドイツは2025年3月にFoundationOne CDxの適用を最終的に認めましたが、フランスとイタリアは依然として予算への影響を評価中です。国境を越えた同意フレームワークは2028年までに多国間研究を円滑化し、より広範なバイオマーカー市場の採用を可能にする見込みです。

競合環境

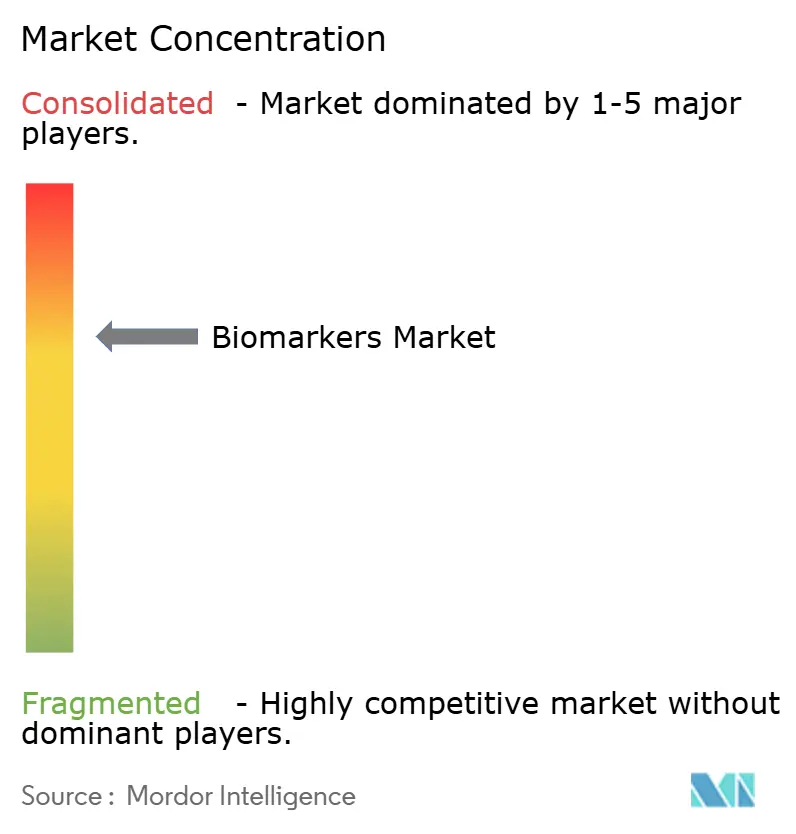

バイオマーカー市場は中程度に集約されており、上位5社—Roche、Illumina、Thermo Fisher Scientific、Abbott、Danaher—が2025年の収益の38%を占めました。Rocheはシーケンシング、臨床意思決定ソフトウェア、Flatironのアウトカムデータをバンドル提供し、IlluminaはNVIDIA GPUと提携して当日レポートを提供し、Thermo FisherはAzureクラウドを展開して病院のITの摩擦を低減しています。AbbottとDanaherは携帯型分子プラットフォームで低リソース環境をターゲットにしています。

Guardant Health、Grail、Freenomeなどの破壊的企業は、マルチがん早期検出に注力することで2024〜2025年にかけて18億米ドルのベンチャーキャピタルを獲得しました。競争上の差別化は、分析感度(アレル頻度0.1%未満)、ターンアラウンドタイム(24時間未満)、データベースの完全性に集中しています。CRISPR検出およびシーケンシングライブラリー調製における特許の密集により、新規参入者はIPを取得するか多者間ライセンスを交渉することを余儀なくされており、Exact SciencesがThrive Earlier Detectionを買収したのはその一例です。市場は、試薬、機器、ソフトウェア、データを管理する垂直統合企業に有利な構造となっています。

バイオマーカー産業リーダー

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific Inc.

Illumina Inc.

Qiagen N.V.

Bio-Rad Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Aliri Bioanalysisが37種類の事前設定済みバイオマーカーパネルを導入し、利便性を高め、疾患研究を加速させました。この拡充により、研究者や臨床医が包括的な疾患インサイトにアクセスしやすくなりました。

- 2026年2月:New England BiolabsがMonarch Mag無細胞DNA(cfDNA)抽出キットをリリースしました。このキットは、バイオマーカー探索や診断開発を含む下流アプリケーション向けに、低存在量の循環無細胞DNA(cfDNA)の一貫したスケーラブルな抽出を可能にします。

- 2025年7月:QuanterixがAkoya Biosciencesを買収し、血液と組織の両方のサンプルにわたるバイオマーカーの測定を可能にする初の統合プラットフォームを確立しました。これにより、包括的な生物医学分析の能力が強化されました。

グローバルバイオマーカー市場レポートの範囲

本レポートの範囲において、バイオマーカーとは、身体の薬理学的、病原性、生物学的プロセスを正確に評価するために使用される生体分子または遺伝子を指します。バイオマーカーは体内の早期警告システムとして機能します。また、臓器の機能を評価するために体内に導入される追跡可能なサブサイトとして説明することもできます。血液、尿、または軟組織を用いて測定・評価することが可能です。

バイオマーカー市場は、疾患(がん、心血管疾患、神経疾患、免疫疾患、腎疾患、その他)、タイプ(有効性、安全性、検証)、メカニズム(遺伝的、エピジェネティック、プロテオミクス、リピドミクス、その他)、用途(臨床診断、創薬、個別化医療、リスク評価、その他)、製品(消耗品、機器、サービス)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| がん |

| 心血管疾患 |

| 神経疾患 |

| 免疫疾患 |

| 腎疾患 |

| その他の疾患 |

| 有効性バイオマーカー | 予後バイオマーカー |

| 予測バイオマーカー | |

| 薬力学的バイオマーカー | |

| 代替エンドポイントマーカー | |

| 安全性バイオマーカー | |

| 検証バイオマーカー |

| 遺伝的バイオマーカー |

| エピジェネティックバイオマーカー |

| プロテオミクスバイオマーカー |

| リピドミクスバイオマーカー |

| その他のメカニズム |

| 臨床診断 |

| 創薬および開発 |

| 個別化医療 |

| 疾患リスク評価 |

| その他の用途 |

| 消耗品 |

| 機器 |

| サービスおよびソフトウェア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患別 | がん | |

| 心血管疾患 | ||

| 神経疾患 | ||

| 免疫疾患 | ||

| 腎疾患 | ||

| その他の疾患 | ||

| タイプ別 | 有効性バイオマーカー | 予後バイオマーカー |

| 予測バイオマーカー | ||

| 薬力学的バイオマーカー | ||

| 代替エンドポイントマーカー | ||

| 安全性バイオマーカー | ||

| 検証バイオマーカー | ||

| メカニズム別 | 遺伝的バイオマーカー | |

| エピジェネティックバイオマーカー | ||

| プロテオミクスバイオマーカー | ||

| リピドミクスバイオマーカー | ||

| その他のメカニズム | ||

| 用途別 | 臨床診断 | |

| 創薬および開発 | ||

| 個別化医療 | ||

| 疾患リスク評価 | ||

| その他の用途 | ||

| 製品別 | 消耗品 | |

| 機器 | ||

| サービスおよびソフトウェア | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにグローバルバイオマーカー収益はどの程度に達すると予測されていますか?

2026年の635億6,000万米ドルから2031年には1,070億2,000万米ドルに達すると予測されています。

現在、バイオマーカー支出において最大のシェアを占める疾患領域はどこですか?

がんが主導しており、2025年のセグメント収益の45.94%を生み出しています。

2026〜2031年のエピジェネティックバイオマーカーに期待される年平均成長率はどのくらいですか?

エピジェネティックアッセイは予測期間中に年平均成長率13.87%で成長すると予測されています。

バイオマーカー採用においてサービスおよびソフトウェア部門がこれほど急速に拡大しているのはなぜですか?

病院はサブスクリプションベースの分析ツールを好み、設備投資コストを削減しているため、サービスおよびソフトウェアは2031年にかけて年平均成長率13.76%に向かっています。

2031年にかけて最も急速なバイオマーカー普及を記録すると予測される地域はどこですか?

アジア太平洋は年平均成長率11.54%で拡大し、他のすべての地域を上回る見込みです。

バイオマーカーを活用した個別化医療アプリケーションはどの程度の速さで拡大しますか?

支払者が遺伝子型ガイドケアへの償還を結びつけるにつれて、2026年から2031年にかけて年平均成長率14.11%で上昇する見込みです。

最終更新日: