薬物スクリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

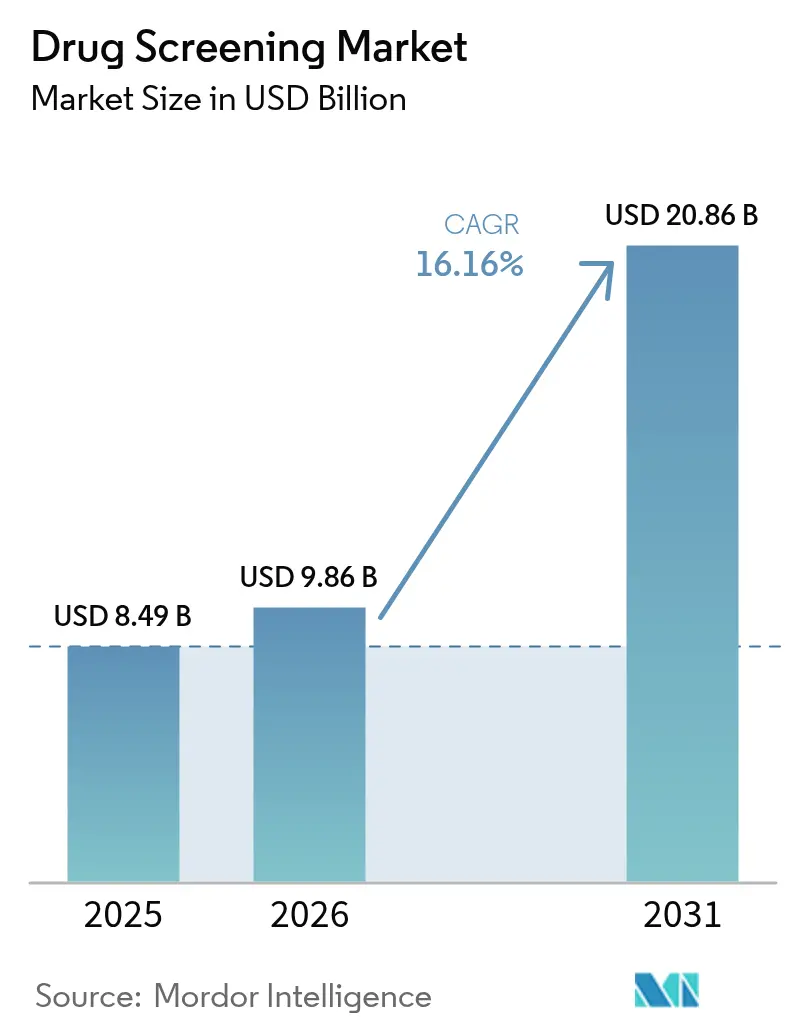

| 市場規模 (2026) | 9.86 十億米ドル |

| 市場規模 (2031) | 20.86 十億米ドル |

| 成長率 (2026 - 2031) | 16.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬物スクリーニング市場分析

薬物スクリーニング市場規模は2025年にUSD 84.9億と評価され、2026年のUSD 98.6億から2031年にはUSD 208.6億に達すると推定されており、予測期間(2026年〜2031年)中のCAGRは16.16%です。この上昇は、より厳格な職場コンプライアンス義務、臨床ケアへの幅広い統合、ターンアラウンドタイムを短縮しながらより広範な物質を検出する急速な技術改善を反映しています。安全重視セクターの雇用主は、規制当局が代替検体を承認した後、口腔液および即時検査の拡大を進めており、医療システムは疼痛管理プロトコル内に定期的な毒物学パネルを組み込んでいます。主要検査機関間の統合は続いていますが、ニッチな迅速検査デバイスやAI対応自動化によって検査コストを削減する革新的企業が市場に参入しています。北米は依然として最大の地域貢献者であり、アジア太平洋地域は医療保険の拡大と新たな道路安全政策により最も速い増分収益をもたらしています。

主要レポートのポイント

- 製品・サービス別では、消耗品が2025年の薬物スクリーニング市場シェアの33.72%を占め、迅速検査デバイスは2031年までに18.07%のCAGRで拡大すると予測されています。

- 技術別では、クロマトグラフィーおよびマス・スペクトロメトリーが2025年の薬物スクリーニング市場規模の44.77%のシェアを占め、イムノアッセイ法は2031年までに19.27%のCAGRで成長すると予測されています。

- サンプルタイプ別では、尿検査が2025年の薬物スクリーニング市場規模の48.61%を占め、口腔液は2026年〜2031年の間に16.85%のCAGRで進展しています。

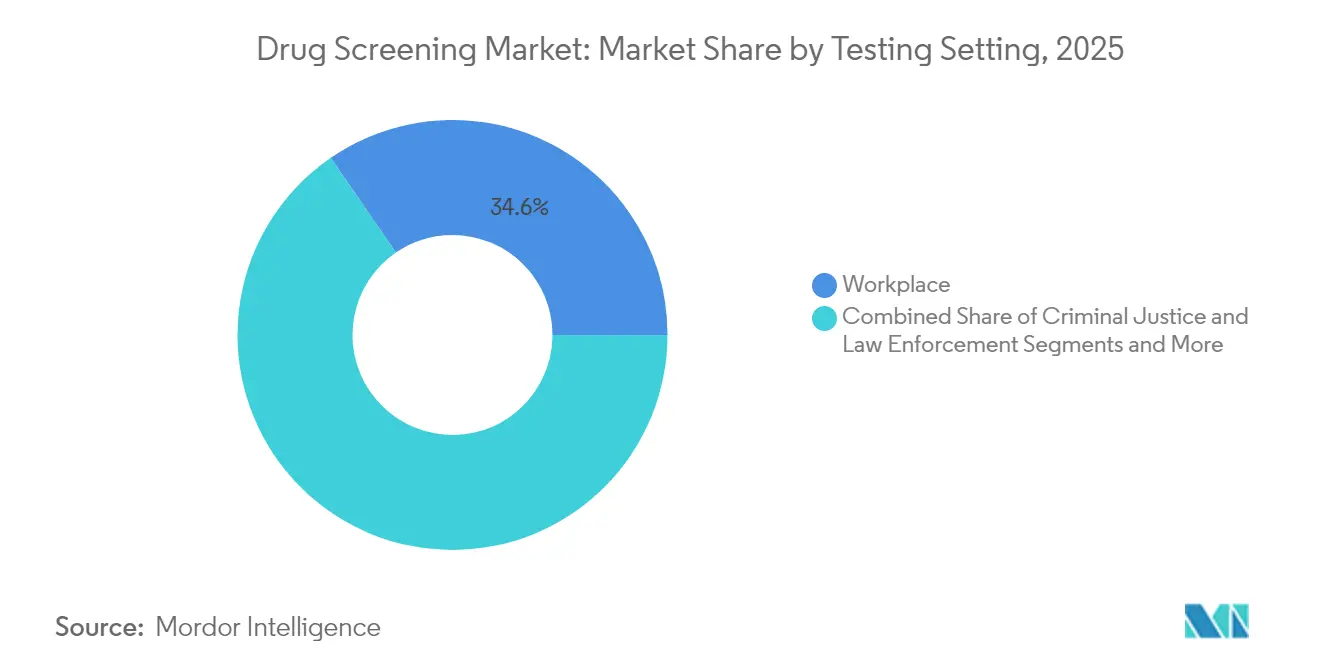

- 検査環境別では、職場プログラムが2025年の収益シェアの34.58%を占め、薬物治療施設は2031年までに19.04%のCAGRで上昇しています。

- エンドユーザー別では、薬物検査ラボが2025年の市場規模の45.74%のシェアを占め、家庭・OTCが20.96%のCAGRで最も速い成長を記録しています。

- 地域別では、北米が2025年のグローバル収益の40.88%を生み出し、アジア太平洋地域は2026年〜2031年にかけて19.61%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

薬物スクリーニング市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 職場コンプライアンス要件の高まり | +4.2% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| 薬物乱用の世界的有病率の上昇 | +3.8% | 北米に集中するグローバル | 中期(2〜4年) |

| アクセシビリティを向上させる即時ケア・迅速検査技術の拡大 | +2.8% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| オピオイド管理への統合 | +2.5% | 欧州への波及を伴う北米 | 中期(2〜4年) |

| 検査室自動化の進歩 | +2.1% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 道路交通安全プログラムの強化 | +1.9% | 欧州と北米で最も高い影響を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

安全重視産業における職場コンプライアンス要件の高まり

規制当局は商業用自動車ドライバーに対して50%のランダム検査率を維持し、口腔液検体を尿の代替として正式に認定し、多様な検査パネルに対する雇用主の需要を活性化させています[1]Drug Testing Supplies、「DOT薬物検査変更2025の理解」、drugtestingsupplies.com。多くの州での娯楽用および医療用大麻の合法化により、企業は安全目標を守りながらゼロトレランス方針を再調整することを余儀なくされています。定期的な職場パネルでの大麻陽性所見が増加しており、人事チームは最近の障害と残留代謝物を区別することに課題を抱えています。公正信用報告法やタイトルVIIなどの連邦法規は採用前プロトコルを形成し続け、コンプライアンス義務の複雑な状況を生み出しています。これらのダイナミクスが総合的に、法的裁定とデジタル結果報告を統合した包括的なスクリーニングプラットフォームへの雇用主の依存を強化しています。

薬物乱用と過剰摂取死亡率の世界的有病率の上昇

国連は過去10年間で薬物使用が20%増加したと報告しており、医療システムに大きな負担をかけています。政府と支払者は、依存症治療経路内でリスク層別化された毒物学検査を義務付けることで対応しています。薬物乱用の急増は雇用主の医療費と欠勤も増加させ、定期検査への企業の関心を強化しています。その結果、新興合成物質を検出できるマルチパネルキットへの需要が、臨床、職場、法医学の各環境で膨らんでいます。

アクセシビリティを向上させる即時ケアおよび迅速検査技術の拡大

迅速検査デバイスは数分で結果を提供し、路上スクリーニングや事後調査に適しています。マイクロ流体設計の革新によりコストが低下する一方で、感度と特異度が検査室の基準に近づくにつれて採用が加速しています。米国運輸省の口腔液承認により現場展開への構造的障壁が取り除かれ、物流事業者や法執行機関の調達が促進されました。メーカーはBluetoothを搭載したリーダーを組み込み、暗号化されたデータをクラウドダッシュボードに送信することで、即時のコンプライアンス監査を可能にしています。このポータビリティにより、中小企業や遠隔地のクリニックでも検査へのアクセスが民主化され、薬物スクリーニング市場のフットプリントが拡大しています。

オピオイド管理と疼痛管理プロトコルへの統合

支払者は長期オピオイド療法を承認する前に毒物学的検証を規定しており、臨床ガイドラインは患者のリスクレベルに合わせた定期的なモニタリングを推奨しています[2]Blue Cross Blue Shield of Michigan、「医療方針 – 疼痛管理と薬物使用障害治療における薬物検査」、bcbsm.com。そのため、医療提供者は治療遵守と転用を区別するために、推定イムノアッセイに続いて確定的マス・スペクトロメトリー確認を指示しています。Quest Diagnosticsは新規の不純物混入物を含むパネルを拡大し、乱用パターンが合成アナログにシフトするにつれて臨床医を支援しています。臨床需要は高複雑度検査機関を維持しながら、即時ケアの革新者に検出可能なオピオイドの幅を拡大するよう促しています。

薬物スクリーニング市場の抑制要因影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーと従業員の権利に関する規制 | -2.8% | 主に北米と欧州 | 短期(2年以内) |

| 確定的LC-MS/MSプラットフォームの高い資本・運営コスト | -2.1% | 新興市場と小規模施設で最も高い影響を持つグローバル | 中期(2〜4年) |

| 信頼性への懸念 | -1.6% | グローバル | 中期(2〜4年) |

| 毒物学インフラの不足 | -0.9% | アジア太平洋、中東、アフリカ、ラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ランダム検査を制限するデータプライバシーと従業員の権利に関する規制

大麻をスケジュールIからスケジュールIIIに再分類する提案は、より緩やかな連邦の姿勢を示し、従業員が一律検査方針に異議を唱えることを促しています。米国障害者法や公正信用報告法などの重複する法規は、明示的な同意と厳格なデータ管理を要求し、管理負担を増大させています。企業は訴訟を避けるためにリスクベースのプログラムへの移行を進めており、検査量を削減し、薬物スクリーニング市場の短期的な成長を抑制しています。

確定的LC-MS/MSプラットフォームの高い資本・運営コスト

液体クロマトグラフィー・タンデムマス・スペクトロメトリーによる確定的検査は、6桁の設備投資、訓練を受けたアナリスト、継続的な試薬費用を必要とし、新興経済国の中小規模ラボにとって障壁となっています。外部委託は役立ちますが、ターンアラウンドタイムを延長し、時間的に重要な状況での有用性を低下させます。自動化によりサンプルあたりのコストは低下していますが、初期費用は依然として採用を制約し、価格に敏感な地域での薬物スクリーニング市場規模の拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

薬物スクリーニング市場セグメント分析

製品・サービス別:

消耗品が優位を維持しながら迅速デバイスが急増消耗品は2025年の収益の33.72%を生み出し、すべてのアッセイにおける不可欠な役割を強調し、サプライヤーに定期的な収入を確保しています。このセグメントは、病院ラボ、職場クリニック、法医学ユニット全体での安定した補充サイクルに支えられています。オピオイドモニタリングプロトコル内での検査頻度の増加により、イムノアッセイ試薬とキャリブレーターへの安定した需要が保証されています。迅速検査デバイスは現在規模が小さいものの、18.07%のCAGRを記録すると予測されており、検査室の遅延を回避するほぼ即時の口腔液、唾液、呼気フォーマットで薬物スクリーニング市場を再形成しています。DOTの承認がフリートオペレーターに大規模なフィールドアナライザーの展開を促すにつれて、迅速デバイスの薬物スクリーニング市場規模は著しく拡大する可能性があります。機器ベンダーはAI駆動のメンテナンスアラートを備えたモジュラーアナライザーに集中しており、中堅ラボが熟練労働者を追加せずに容量を拡大できるようにしています。キット供給、クラウド結果ポータル、医療レビューを統合したサービスバンドルも登場しており、顧客の粘着性を高めています。

ハイブリッドな製品・サービスエコシステムへの戦略的転換が競争上の差別化を鮮明にしています。LabcorpのGlobal Trial Connect強化により、依頼書のデジタル化と保管連鎖の自動化が実現し、紙の使用量が70%削減され、ラボ照会の解決が迅速化されました。このような統合されたオファリングは顧客体験を向上させ、サプライヤーのロックインを強化します。デザイナードラッグパネルに特化したスタートアップ企業は、ハームリダクションクリニックなどのサブセグメントでシェアを獲得しており、デジタルの利便性と組み合わせた製品の幅広さが薬物スクリーニング市場での将来の利益を左右することを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:

マス・スペクトロメトリーが支配しながらイムノアッセイが加速高分解能マス・スペクトロメトリーと組み合わせたクロマトグラフィーが2025年の収益の44.77%を占め、確定的確認のための地位を維持しています。ニタゼンやキシラジンの微量レベルを定量化する能力が臨床判断と法医学的結論を守り、薬物スクリーニング市場でのリーダーシップを確固たるものにしています。SCIEX QTOFの機器は質量精度を犠牲にすることなく高スループット取得を実現し、大規模スクリーニングプログラムからの陽性を確認できるようにしています。しかし、イムノアッセイプラットフォームは現在19.27%のCAGRで成長しており、改善された抗体とマイクロ流体技術を活用して即時ケアで検査室品質のパフォーマンスを提供しています。bioMérieuxによるSpinChipの1億1,100万ユーロ(USD 1億2,690万)での買収により、超高速カートリッジフォーマットがポートフォリオに追加され、救急部門に不可欠な10分間の結果が提供されます。

呼気分析装置は、非侵襲的なサンプリングと障害ウィンドウ内でのリアルタイム検出により、路上での取り締まりで受け入れられつつあり、グラフェンベースのバイオセンサーはアナボリックステロイドスクリーニングの感度を向上させることが期待されています。マス・スペクトロメトリーの薬物スクリーニング市場シェアは、分散型環境がより速いイムノアッセイを選択するにつれて徐々に縮小する可能性がありますが、確定的需要は高複雑度ラボにとっての永続的な関連性を確保しています。精度要件と運営上の制約の相互作用により、両方のモダリティが財務的に魅力的であり続けるでしょう。

サンプルタイプ別:

尿の優位性が口腔液の勢いと交差尿は2025年に48.61%のシェアを維持しており、これは確立されたカットオフ基準と解釈を助ける比類のない歴史的データベースによるものです。数百の薬物にわたる広範な検証により、コンプライアンス、疼痛管理、保険引受での使用が維持されています。しかし、口腔液サンプルは現在16.85%という最も強いCAGRを記録しており、最近の使用を検出する適性と観察採取の簡素化を反映しています。DOTの2023年規則制定により口腔液が尿と同等に位置付けられ、参照ラボの認定が完了すれば採用が加速し、口腔液アッセイの薬物スクリーニング市場規模が拡大するでしょう。毛髪検査はニッチなままであり、90日間の検出ウィンドウは魅力的ですが、ガイドラインの遅延と二重検体要件が規模を制限しています。新興の乾燥血液スポット技術は、アナボリックステロイドに対して0.4 ng/mL未満の検出限界を持つことからアンチドーピング機関に魅力的ですが、職場での使用にはさらなる臨床検証が必要です。

全体として、検体の多様化により検査プロバイダーは正確なリスクプロファイルに合わせてプロトコルを調整できます。雇用主は事後確認に口腔液を、採用前に尿を組み合わせる一方、臨床医は複雑な治療モニタリングのために尿と血液スポットを組み合わせることができます。このようなハイブリッド戦略により、複数の検体カテゴリーにわたってユニット量が拡大し、薬物スクリーニング市場内での収益の回復力が強化されます。

検査環境別:

職場スクリーニングが支配しながらリハビリが加速職場プログラムは2025年の収益の34.58%を生み出し、輸送、航空、石油化学での義務的スクリーニングに牽引されています。SAMHSAのガイダンスは構造化された保管連鎖と医療レビュー監督を規定しており、バンドルされたラボおよびアドバイザリーサービスへの需要を維持しています。成熟にもかかわらず、雇用主はオピオイドパネルの拡大と合成カンナビノイドを組み込むためにプログラムをアップグレードしており、ユニット量の減少を防いでいます。薬物治療・リハビリ施設は、政府が行動健康の拡大に大きな予算を割り当て、患者の進捗を評価するために毒物学モニタリングを統合するにつれて、19.04%という最も高いセグメントCAGRを示しています。

法執行・刑事司法環境は、仮釈放モニタリングの件数の増加と裁判所命令による禁酒検査により重要性を維持しています。疼痛管理クリニックは、遵守を検証し、投与量調整を推定し、転用リスクを軽減するために確定的検査をますます活用しています。各環境は異なるターンアラウンドと報告要件を課しており、サプライヤーはロジスティクス、パネル構成、データ統合経路をカスタマイズすることを余儀なくされていますが、これにより薬物スクリーニング市場内のセグメント化が強化されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

ラボがリードしながら家庭検査が急速に拡大専用毒物学ラボは2025年の収益シェアの45.74%を保持しており、規模の経済、多分野の専門知識、および毎日数千のサンプルにわたって高い感度を確保する高度な自動化に支えられています。Charles Riverの高分解能バイオアナリティカルマス・スペクトロメトリーサービスは、製薬試験における複雑な分子定量化でのラボのリーダーシップを示しています。しかし、家庭・OTCチャネルは、プライバシーへの消費者の関心の高まり、テレヘルスパートナーシップ、および自己採取キットの電子商取引での入手可能性により、20.96%のCAGRで拡大しています。小売薬局は唾液および尿キットを在庫しており、初期結果が陽性の場合に検査室確認を起動し、利便性と臨床的厳密さを融合させています。

病院と外来クリニックは、救急および慢性ケアのワークフローに毒物学を組み込むことで安定したシェアを維持しています。政府機関、スポーツ団体、教育機関は、デザイナードラッグやパフォーマンス向上剤のための専門パネルを委託する断片化されているが増加しているプールを形成しています。デジタル接続が改善されるにつれて、小規模な事業体でも郵送キットを通じて高度なパネルにアクセスでき、薬物スクリーニング市場での幅広い民主化が証明されています。

地域分析

北米の薬物スクリーニング市場

北米は2025年に40.88%の収益シェアで首位を占め、厳格な連邦規制、広範な保険償還、および高い雇用主採用率を反映している。フェンタニルおよびノルフェンタニルは2025年7月連邦パネルに追加され、公共雇用主にアッセイのアップグレードを義務付け、薬物スクリーニング市場の成長を持続させている。主要な検査機関はロボティクスおよびAI対応インフォマティクスを導入し、地域のコストおよび品質面でのリーダーシップを強化している。

アジア太平洋、欧州・中東・アフリカおよび南米の薬物スクリーニング市場

アジア太平洋地域は最も急速な拡大を示しており、2026年から2031年にかけて19.61%のCAGRが予測されている。中国の2025年から2027年の規制ロードマップは登録手続きを簡素化し、新たな検査の市場投入を加速させ、投資を呼び込んでいる。韓国やシンガポールなどの国々はバイオテクノロジークラスターを育成し、インドネシアやベトナムは国内製造を拡大しており、それぞれの状況がポイント・オブ・ケアキットおよび検査サービスへのアクセスを広げている。道路安全キャンペーンの拡大と雇用主方針の普及が相まって検体量を増大させている。その結果、薬物スクリーニング市場規模におけるアジア太平洋地域の貢献度は、予測期間中に欧州を上回る可能が高い。 欧州は、厳格に施行される労働者安全指令および路上での運転能力障害プログラムを通じて、引き続き大きなシェアを維持している。Intelligent Bio SolutionsとIVY Diagnosticsの提携は、路上取り締まりイニシアチブに対応した口腔液ソリューションにより、同地域の36億米ドルの機会を狙っている。中東・アフリカ市場は、病院建設プログラムおよびGCC経済圏における多国籍企業の労働力規制を背景に、新興の潜在性を示している。ブラジルが牽引する南米は、公衆衛生資金の拡大と企業の意識向上キャンペーンの恩恵を受けているが、インフラの格差が近期の成長を抑制している。地理的な多様性により、サプライヤーは各法域に合わせて価格設定、検体の好み、および規制書類を調整する必要があるが、それと同時に、グローバルな薬物スクリーニング市場を局所的な景気後退から守る役割も果たしている。

競争環境

薬物スクリーニング市場は中程度の集中度を示しており、LabCorp、Quest Diagnostics、Abbott Laboratoriesが包括的なパネル、全国的なロジスティクス、支払者契約を通じてかなりのシェアを共同で占めています。戦略的M&Aは継続しており、bioMérieuxのSpinChip取引は既存のメニューを補完するニッチ技術への意欲を示し、即時ケアのオファリングを充実させています。Intelligent Bio SolutionsとIVY Diagnosticsに代表されるパートナーシップは、多額の資本支出なしに地域への浸透を進めています。

技術は依然として主要な差別化要因です。SCIEXは超低濃度を検出する高分解能マス・スペクトロメトリープラットフォームを進歩させており、法医学やプロスポーツの顧客に訴求しています。並行して、スタートアップ企業は従来のラボメニューのギャップである合成カンナビノイド向けに較正されたハンドヘルドイムノアッセイアナライザーを構築しています。デジタル統合も同様に重要であり、LabcorpのTrial Connectは保管連鎖とリアルタイム追跡を合理化し、顧客維持を高めています。認定要件と複雑なロジスティクスによる参入への中程度の障壁がコモディティ化を抑制していますが、機動力のあるデバイスメーカーの流入が薬物スクリーニング市場のサブセグメント全体で活発な競争を確保しています。

薬物スクリーニング業界のリーダー

Quest Diagnostics

Abbott Laboratories

Thermo Fisher Scientific, Inc.

Siemens Healthineers

LabCorp(Laboratory Corporation of America Holdings)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた薬物スクリーニング市場の企業

- LabCorp

- Quest Diagnostics

- Abbott Laboratories

- Thermo Fisher Scientific

- Roche

- Siemens Healthineers

- Orasure Technologies

- Dragerwerk

- Shimadzu

- Alfa Scientific Designs

- LifeLoc Technologies

- Premier Biotech Inc.

- Beckman Coulter Diagnostics

- Psychemedics

- Omega Laboratories

- Intoximeters

- Cordant Health Solutions

- Bio-Rad Laboratories

- Danaher

- Agilent Technologies

薬物スクリーニング市場における最近の業界動向

- 2025年1月:Intelligent Bio SolutionsがIVY Diagnosticsと提携し、欧州および中東への拡大を加速させました。

- 2024年11月:LabcorpがGlobal Trial Connectを強化し、書類作業と照会サイクルを最大70%削減しました。

- 2024年10月:NISTが薬物分析チェーン全体の標準化のギャップを強調するロードマップを発表しました。

薬物スクリーニング市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、薬物スクリーニング市場を、迅速検査キット、ベンチトップ型または実験室用アナライザー、単回使用消耗品、および職場・医療現場・法医学施設・家庭環境にわたって実施される社内または外部委託スクリーニングプログラムを含む、ヒト検体中の処方薬または違法薬物を検出するすべての製品およびサービスと定義する。

スコープ除外:製薬毒性学アッセイおよびエリートスポーツのアンチドーピング検査は、独自の規制枠組みに従うため、本レビューの対象外とする。

本レポートで対象となるセグメント

- 製品・サービス別

- 消耗品

- 機器

- 迅速検査デバイス

- サービス

- 技術別

- イムノアッセイ

- クロマトグラフィーとマス・スペクトロメトリー

- 呼気分析装置

- その他

- サンプルタイプ別

- 尿

- 口腔液

- 毛髪

- その他のサンプル

- 検査環境別

- 職場

- 刑事司法・法執行

- 疼痛管理・オピオイドモニタリング

- 薬物治療・リハビリ

- エンドユーザー別

- 薬物検査ラボ

- 病院・クリニック

- 家庭・OTC

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のコンプライアンス担当者、検査室マネージャー、ポイント・オブ・ケア販売代理店、および産業医にインタビューを実施した。これらの議論により、二次統計が確認され、平均販売価格に関する地域的なギャップが補完され、検査頻度規範に関する初期仮定が検証された。

デスクリサーチ

米国国立薬物乱用研究所(US National Institute on Drug Abuse)、SAMHSA薬物検査諮問委員会の記録、欧州薬物・薬物依存モニタリングセンター(European Monitoring Centre for Drugs and Drug Addiction)、UNODCの世界薬物報告書(World Drug Report)の抜粋、および各国の交通事故統計ポータルなど、オープンなティア1情報源を基盤とし、検査件数、陽性率、および政策上のトリガーを明らかにした。企業の10-K、OSHAの規則制定、およびDow Jones Factivaで収集した関連ニュースにより、価格シグナルおよびサプライヤーの出荷情報を補完した。D&B Hooversの財務データおよびSAPAAなどの業界団体からのデータリリースにより、収益規模と導入実績の照合を行った。上記の例は例示的なものであり、データ収集、検証、および明確化には、さらに多くの参考資料が活用されている。

市場規模推計と予測

トップダウンアプローチでは、国別の労働力人口、セクター別の義務付けられた検査頻度、および検証済みの陽性率を年間検査件数に変換し、専門家が合意したASP範囲で評価する。一部のボトムアップ検証として、迅速キットの出荷集計とアナライザーの導入台数が合計値の根拠となる。主要ドライバー変数には、規制導入スコア、職場プログラムの普及率、口腔液キットへのミックスシフト、雇用成長、および価格低下曲線が含まれる。多変量回帰により2030年までの需要を予測し、新興市場のギャップは労働者100万人当たりの規制スケーリングおよび査読済みの普及率ベンチマークによって補完される。

データ検証と更新サイクル

アウトプットは、交通事故データ、決算説明会、および出荷ログとの差異フィルターを通過する。シニアレビュアーが異常値を精査し、変動が5パーセントポイントを超えた場合は情報源に再確認を行い、リリース前に承認する。レポートは年次で更新され、重要な規制イベント後には暫定的な修正が行われる。

Mordor Intelligenceの薬物スクリーニング市場規模と他の公表推計との比較

公表されている市場価値はしばしば乖離する。推計値は製品ミックス、定価対ネット価格、および更新タイミングによって変動する。Mordor Intelligenceによれば、意思決定を行う前にこれらの要因を明確にすることが不可欠である。

主要なギャップ要因は、サービス収益が含まれているかどうか、急成長する口腔液デバイスの重み付け方法、および合計値の基礎となる通貨換算年度に起因する。本調査はバランスの取れた基準年を適用し、根拠のない楽観的見通しを排除しており、これがMordor Intelligenceの差別化ポイントである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8.49 B(2025年) | Mordor Intelligence | - |

| USD 9.10 B(2024年) | Global Consultancy A | 毒性学R&Dパネルを含め、定価で売上を評価している |

| USD 13.80 B(2024年) | Trade Journal B | 製品出荷のみを計上し、スクリーニングサービスを除外、複数年平均で数量を過大計上している |

これらの比較は、透明性のあるスコープ、追跡可能なインプット、および年次更新サイクルにより、意思決定者が公開データと最小限の労力で再現可能な信頼性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

薬物スクリーニング市場の現在の規模は?

薬物スクリーニング市場は2026年にUSD 98.6億と評価されており、2031年までにUSD 208.6億に成長すると予測されています。

どの地域がグローバル収益をリードしていますか?

北米は、厳格な連邦規制と高い雇用主採用率により、2025年に40.88%のシェアでリードしています。

最も速く成長しているセグメントはどれですか?

迅速検査デバイスが最も高い成長を示しており、2026年〜2031年の間に18.07%のCAGRで進展しています。

口腔液検査は市場ダイナミクスにどのような影響を与えていますか?

DOTによる口腔液検体の承認が職場および路上プログラムでの採用を促進し、セグメントCAGRを16.85%に加速させています。

確定的確認でどの技術が支配していますか?

高分解能マス・スペクトロメトリーと組み合わせたクロマトグラフィーがゴールドスタンダードであり続け、2025年の収益シェアの44.77%を保持しています。

プライバシー規制は職場検査にどのような影響を与えていますか?

従業員の権利に関する法律の拡大と大麻の再分類により、雇用主はより的を絞ったリスクベースの検査戦略を採用することを余儀なくされており、検査量をわずかに抑制しています。

最終更新日: