タイ石油・天然ガス上流市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

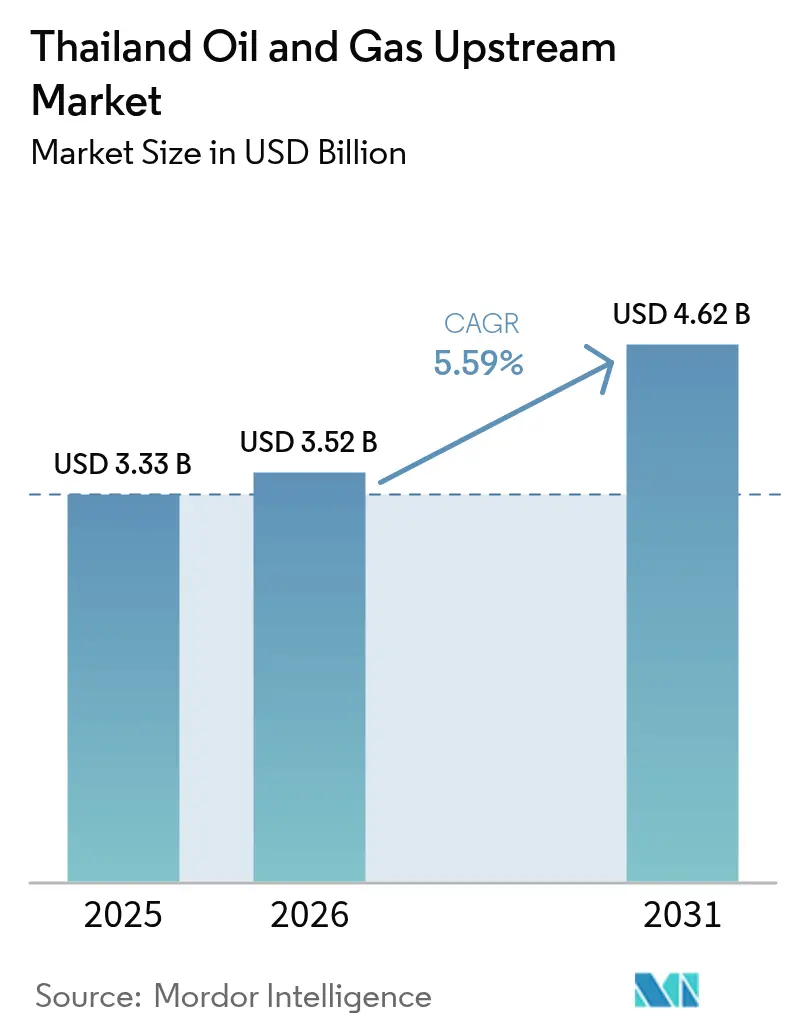

| 基準年の市場規模 (2025) | 3.33 十億米ドル |

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 4.62 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

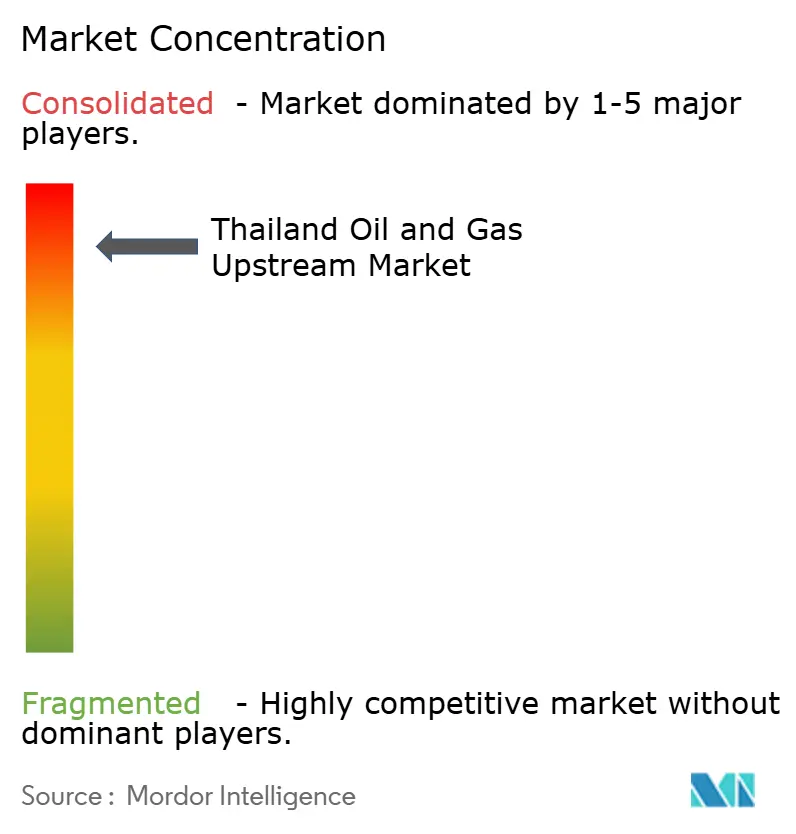

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ石油・天然ガス上流市場分析

タイ石油・天然ガス上流市場規模は2025年に33億3,000万米ドルと評価され、2026年の35億2,000万米ドルから2031年には46億2,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は5.59%となっている。

エラワンおよびボンコットクラスターにおける国内ガス産出量の増加、柔軟な生産物分与契約による財政条件、および政府主導のCCS(二酸化炭素回収・貯留)パイロット事業が、成長軌道を共同で支えている。2024年のLNG価格変動により、国内生産との間の陸揚げガスコスト格差が拡大し、回収期間を短縮するプロジェクトを加速させるよう操業者を促している。一方、より深海の見通し候補地およびAI技術を活用した弾性波データの再処理により探鉱支出が復活し、より厳格なエネルギー安全保障政策が国内上流プロジェクトを純粋な商業資産から国家戦略の礎石へと引き上げている。市場リーダー各社はブラウンフィールドのアップグレード、海底タイバック、および炭素管理インフラへの資本投入を進めており、総じて単位コストを低減しながら増分産出量を拡大している。

主要レポートのポイント

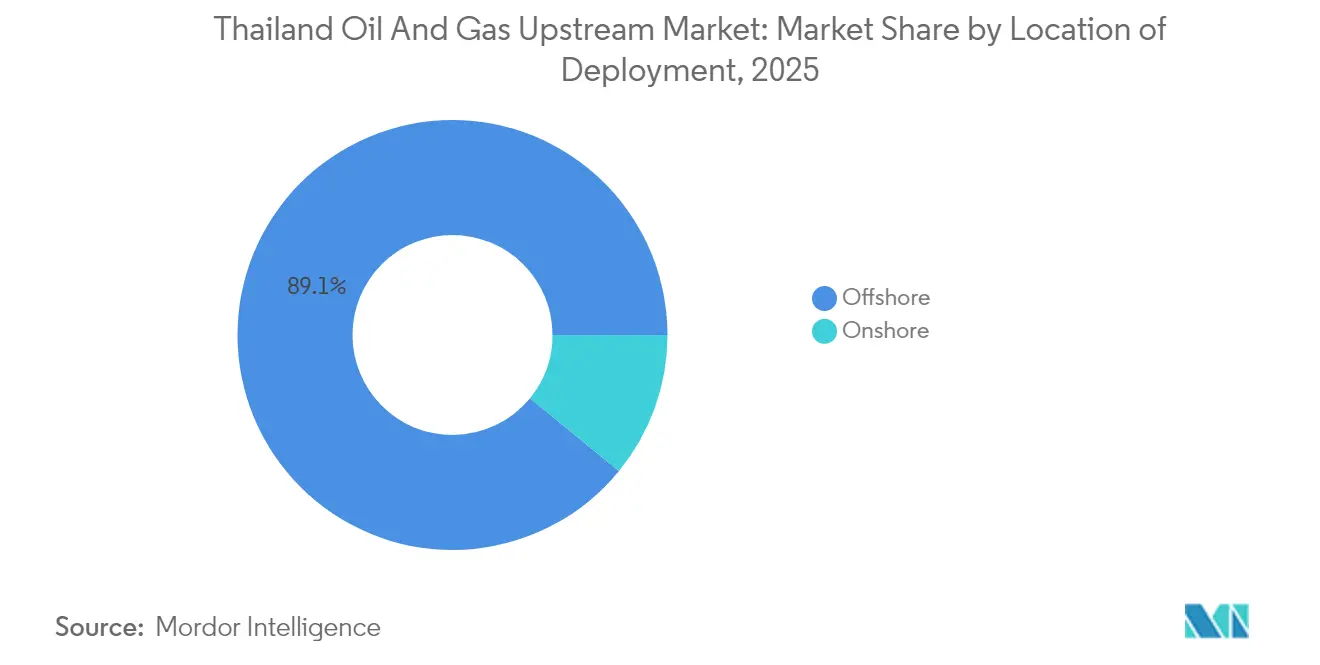

- 展開場所別では、海上作業が2025年のタイ石油・天然ガス上流市場規模の89.10%のシェアを占め、2031年まで年平均成長率5.78%で拡大すると予測される。

- 資源タイプ別では、天然ガスが2025年のタイ石油・天然ガス上流市場シェアの77.85%を占め、原油は2031年まで年平均成長率5.66%で成長すると予測される。

- 坑井タイプ別では、在来型掘削が2025年のタイ石油・天然ガス上流市場規模の84.60%を占め、非在来型坑井は2031年まで年平均成長率5.95%で成長する見込みである。

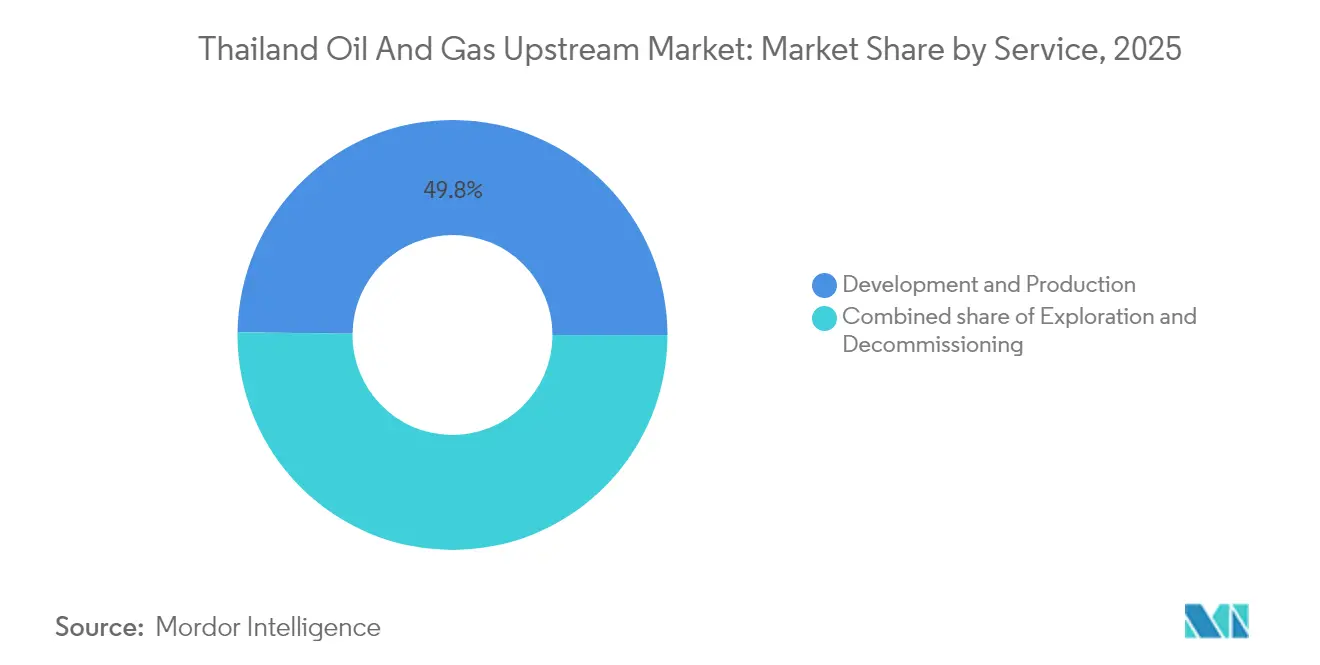

- サービス別では、開発・生産活動が2025年収益の49.80%を占め、探鉱サービスは2031年まで年平均成長率6.2%で成長する見通しである。

- PTTEP、Chevron、TotalEnergies、およびMubadala Energyは2024年に国内ガス量の80%超を合計で管理していた。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ石油・天然ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エラワン/ボンコットガスクラスターの増産 | +1.2% | タイ湾海上ブロック | 短期(2年以内) |

| 第24回・第25回ライセンスラウンドおよびPSC(生産物分与契約)見直し | +0.8% | 全国(陸上重点) | 中期(2~4年) |

| 国内上流を促進するLNG価格変動 | +0.7% | 全国、地域への波及を含む | 短期(2年以内) |

| 行き詰まった埋蔵量を開放するCCS/EGR(炭酸ガス圧入回収)パイロット事業 | +0.6% | タイ湾成熟油ガス田 | 長期(4年以上) |

| レガシー弾性波データのAI強化再処理 | +0.5% | 全探鉱ブロック | 中期(2~4年) |

| 限界ガスポケットのモジュール式タイバック | +0.4% | タイ湾サテライト油ガス田 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エラワン/ボンコットガスクラスターの増産

PTTEPは2024年にChevronの国内ポートフォリオを28億米ドルで買収完了し、直ちにエラワンおよびボンコットの合計産出量を2026年までに800MMSCFD(百万標準立方フィート/日)に引き上げることを目指した掘削・設備アップグレードキャンペーンを開始した。[1]投資家向け情報、「2024年第4四半期プレゼンテーション」、PTTEP、pttep.com 一元管理により、隣接ブロック間での圧縮、処理、および物流資産の共有を通じて、単位開発コストが推定15~20%削減された。タイのシングルプールガス価格政策との整合性により予測可能な長期マージンが確保され、より深い地層での回収率向上手法の採用が可能となり、油ガス田の寿命を最大10年延長できる可能性がある。PTTEPのAI・ロボティクスベンチャーズ部門は予知保全ドローンとエッジアナリティクスセンサーを展開しており、両コンプレックス全体で計画外ダウンタイムをすでに削減している。

第24回・第25回ライセンスラウンドおよびPSC見直し

2024年の規制刷新により、従来の鉱業権の隣に生産物分与契約が導入され、国家の収益確保と投資家のアップサイドのバランスが図られた。第24回ラウンドで付与された8ブロックは21億米ドルの確約投資を集め、一方第25回ラウンドでは非在来型手法に対応した16の陸上エリアが公開された。PSC方式は価格上昇時に政府取り分を増加させる一方で低迷時には操業者を保護する仕組みであり、薄利の限界油ガス田にとって特に魅力的な特性となっている。標準化されたスケジュールを含む環境承認手続きの合理化により、2024年以前の慣行と比較して探鉱開始遅延の平均が約40%短縮された。

国内上流を促進するLNG価格変動

アジアのスポットLNG価格は2024年に8~15米ドル/MMBtu(百万英国熱量単位)の間で変動し、タイのガス輸入コストを増大させ、政策立案者に国内油ガス田開発の促進を促した。操業者はブラウンフィールドのインフィル坑井および3年以内に回収可能な海底タイバックを優先する形で対応した。PTTの引取ポートフォリオは世界的な市況ショックへのエクスポージャーをヘッジするインデックス連動型国内供給契約へとシフトしており、長期LNG契約価格を上回る損益分岐点であっても地場原油の戦略的価値が強調されている。

行き詰まった埋蔵量を開放するCCS/EGR(炭酸ガス圧入回収)パイロット事業

タイは2024年に完全サイクルの炭素貯留法制を承認し、PTTEPのアーティットパイロット事業は2027年から圧力支援によって年間250万トンのCO₂注入と追加1.5TCF(兆立方フィート)のガス回収を目標としている。[2]統計局、「2024年石油バランスシート」、タイ鉱物燃料局、dmf.go.th 成功すれば15以上の成熟油ガス田に対するエンジニアリングテンプレートが確立され、その経済的寿命を10~15年延長できる可能性があり、2065年の国家カーボンニュートラル宣言との整合性が図られる。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した浅海水域油ガス田における産出量の低下 | -0.9% | タイ湾レガシー鉱業権 | 短期(2年以内) |

| 長期にわたる環境影響評価(EIA)および地域住民協議プロセス | -0.6% | 全国、特に陸上 | 中期(2~4年) |

| 新規発見鉱区における高CO₂含有量 | -0.5% | タイ湾深海ブロック | 中期(2~4年) |

| 再生可能エネルギー分野への石油工学系人材の流出 | -0.4% | バンコクおよび地方主要都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟した浅海水域油ガス田における産出量の低下

1980年から2010年の間に掘削されたレガシー油ガス田では、貯留層圧力の低下に伴い年間8~12%の減退率が確認されている。[3]「油ガス田減退分析ワークショップ2024年」、石油技術者協会タイセクション、spe.org 水注入や圧縮機増強により減退を緩和できるものの、供給量を横ばいに維持するだけでも毎年200~300MMCFD(百万立方フィート/日)の費用対効果の高い代替量が必要とされる。残余埋蔵量はより狭隘なコンパートメントに存在しており、水平坑井と選択的坑井刺激法の両方が必要とされ、いずれも現在のサービスコスト高騰下では資本集約的な手段となっている。

長期にわたるEIA(環境影響評価)および地域住民協議プロセス

海岸から12海里以内の海上プロジェクトに対して義務付けられた環境影響評価は、漁業、観光、および環境団体を含む多ステークホルダー審査を必要とする。[4]「国家EIAガイドライン」、天然資源・環境政策計画局、onep.go.th 近年の承認には平均18~24ヶ月を要し、地域の競合他社と比較してプロジェクトのリードタイムが2倍となり、中小独立系企業のキャッシュフロースケジュールに支障をきたしている。陸上非在来型スキームはさらに広範な反対に直面しており、地表アクセス交渉をより複雑にしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海上の優位性が技術転換を促進

2025年のタイ石油・天然ガス上流市場規模の89.10%を海上鉱区が占め、2031年まで年平均成長率5.78%で成長すると予測される。生産はタイ湾の浅海域に集中しており、PTTEPはボンコット、エラワン、アーティットを跨いだパイプラインと共有ガス処理設備を通じて統合運営し、単位運営費(オペックス)を削減している。現在評価段階に入りつつある深海鉱区は、タイ石油・天然ガス上流市場を海底坑口完結システムおよび動的位置制御リグへと傾斜させ、設備投資要件を引き上げつつも資産寿命を延長する可能性がある。

現在の産出量のわずか10.90%を占める陸上見通し候補地は、新たなPSC財政制度の恩恵を受けている。探鉱はコラート高原に集中しており、タイトサンド層が近隣諸国の生産類似層と類似した地質特性を示している。インフラが沿岸ハブに比べて遅れているものの、モジュール式処理スキッドおよびトラック輸送によるLNGが、パイプライン接続が改善されるまでの初期商業化ギャップを埋める可能性がある。

注記: 個別セグメントのすべてのシェアはレポート購入後に取得可能

資源タイプ別:ガスインフラがバリューチェーンを支える

天然ガスは電力部門のベースロード需要およびEGAT(タイ電力公社)との確定引取契約により、2025年産出量の77.85%を供給した。東部臨海工業地帯全域にわたるガスパイプラインおよび処理設備の長期的な飽和状態が、競合する液体炭化水素の価格設定においてガスを主導的地位に固定している。原油の年平均成長率5.66%の見通しは、より高い石油比率を持つ深海での発見および液体炭化水素の総合収率向上を目的としたブラウンフィールドの二次回収プログラムに起因している。一部の深海見通し候補地における高CO₂比率は経済性を複雑化させるが、今後のCCS設備によりこれらのペナルティが相殺され、新たな資本が呼び込まれる可能性がある。

坑井タイプ別:在来型技術がデジタル革新に直面

在来型坑井は2025年のタイ石油・天然ガス上流市場シェアの84.60%を維持し、水深30~80mで初期ガス産出量15~25MMCFD(百万立方フィート/日)を達成している。デジタルツインとリアルタイムの坑内センサーにより汲み上げコストを1MMBtu当たり1.3米ドル未満に抑えている。非在来型プログラムは活動全体の5%未満にとどまるものの、操業者が東南アジアの岩石力学に最適化された水平掘削と水圧破砕手法を試験するにつれ、年平均成長率5.95%を記録している。初期パイロット坑井では、自動化ビットガイダンスおよびAI掘削アナリティクスを統合した後、掘進速度が22%向上した。

サービス別:探鉱ルネサンスの萌芽

開発・生産作業は2025年支出の49.80%を占め、継続的なプラットフォームアップグレード、圧縮機の追加導入、および人工採掘技術の展開を反映している。しかし、再処理された弾性波データと新たなPSC鉱区がフロンティア候補地への関心を高めているため、探鉱サービスは年率6.2%で成長している。廃坑はいまだ黎明期にあるが、30基を超える固定プラットフォームが設計寿命を迎える2028年以降に急速に拡大し、タイ湾浅海環境に対応したヘビーリフト船および無リグ式の坑口閉塞・廃坑設備の入札機会が生まれるだろう。

注記: 個別セグメントのすべてのシェアはレポート購入後に取得可能

地理的分析

タイの上流石油・天然ガス産業の中心地はタイ湾中央盆地であり、ボンコット、エラワン、アーティット単独で日量ガスの75%超を供給している。東部経済回廊への近接性により輸送関税が低く抑えられ、処理済みガス液を石油化学原料としてバックフラッシュすることが容易となっている。西部では、ミャンマーとの共同開発区域が二国間通過パイプラインを通じて国家ガスの約15%を供給しており、国境を越えた最近の政情不安がタイ管理下の埋蔵量の戦略的価値を際立たせている。

既存ハブの南方に広がる新興深海ゾーンには、より厚い有望層が存在する一方で、現地分離処理や後処理が必要となる高CO₂濃度という課題もある。計画中のCCSハブがそのCO₂を経済的に吸収できれば、より液体炭化水素リッチな対象鉱区への道が開かれ、タイ石油・天然ガス上流市場の多様化が進む可能性がある。陸上ではコラート高原の掘削が依然として不十分である。弾性波インバージョンデータは5~8TCF(兆立方フィート)のタイトガスポテンシャルを示唆しているが、公衆の認知リスクと水使用の制約により、本格的な全面開発の前に段階的なパイロットアプローチが採用される可能性が高い。

競争環境

PTTEPは2024年にタイの国内ガスの80%超を供給し、15の海上ブロックを操業しており、国営バックアップと統合ミッドストリーム資産を活用してスケールメリットを強化している。Chevron、TotalEnergies、およびMubadala Energyは少数持分を保有しており、グリーンフィールドプロジェクトのリーダーとしてではなく、複雑なブラウンフィールド拡張における技術パートナーとして参画していることが多い。サービス競争はよりバランスが取れており、Schlumberger、Baker Hughes、およびHalliburtonがターンキー掘削キャンペーンをローテーションで担当し、TechnipFMCおよびSubsea 7は深海タイバックに関連した海底EPC(設計・調達・建設)スコープを追求している。

ニッチ参入者の機会は、炭素管理技術、非在来型資源刺激、および耐用年数終了時の廃坑に集中している。PSCへの移行はリスク共有スキームを可能にすることで参入障壁を下げ、キャッシュフローを貯留層パフォーマンスと連動させることができ、2027年以降のタイ石油・天然ガス上流産業において、より多様化した操業者構成への移行が期待される。

タイ石油・天然ガス上流産業リーダー

PTTEP

Chevron Thailand E&P

Valeura Energy

Mitsui Oil Exploration(MOECO)

Mubadala Energy Thailand

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PTTEPがマレーシア・タイ共同開発区域(MTJDA)のブロックA-18において50%の権益を取得。タイのエネルギー安全保障強化および同社の成長推進にとって重要な動きである。

- 2025年7月:Valeura Energy Inc.がPTT Exploration and Production Plc.とのファームイン契約を締結。子会社であるPTTEP Energy Development Company Limitedを通じ、PTTはタイ湾海上のG1/65ブロックおよびG3/65ブロックの40%権益取得を目指す。

- 2025年1月:タイエネルギー省(MOE)が第25回石油探鉱・生産入札ラウンドを開始。本ラウンドでは、タイ東北部に7ブロック、中部に2ブロックの計9つのグリーンフィールド陸上ブロックが提示されており、総面積は33,000km²を超える広大な領域をカバーしている。

- 2024年11月:Valeura Energy Inc.がタイ湾海上のライセンスB5/27内のジャスミン油ガス田においてインフィル掘削キャンペーンを完了。同社は100%の作業権益を保有して本田を操業している。

タイ石油・天然ガス上流市場レポートの範囲

タイ石油・天然ガス上流市場レポートには以下が含まれる:

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主な質問

タイ石油・天然ガス上流市場の現在の市場規模はどのくらいか?

2026年に35億2,000万米ドルであり、2031年までに46億2,000万米ドルに上昇すると予測されている。

海上生産はどのくらいの速度で成長すると予測されているか?

海上産出量は、より深海および海底タイバックプロジェクトの稼働開始に伴い、2031年まで年平均成長率5.78%で増加すると見込まれる。

タイの上流ポートフォリオで支配的な資源タイプはどれか?

天然ガスが産出量の77.85%を供給しており、発電事業者との長期引取契約が需要を牽引している。

最新のライセンスラウンドで導入された財政的変更点は何か?

第24回および第25回ラウンドでは、政府取り分と投資家へのインセンティブのバランスを図った生産物分与契約が追加導入された。

タイは高CO₂貯留層にどのように対処しているか?

2027年にアーティット油ガス田から開始される商業CCSパイロット事業では、回収したCO₂を注入することで回収率を高めながら排出量を貯留する。

国内上流セクターを主導しているのはどの企業か?

PTTEPは国内ガス生産量の80%超を占め、15の海上ブロックの操業権を保有している。

最終更新日: