タイ石油・ガス川下市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

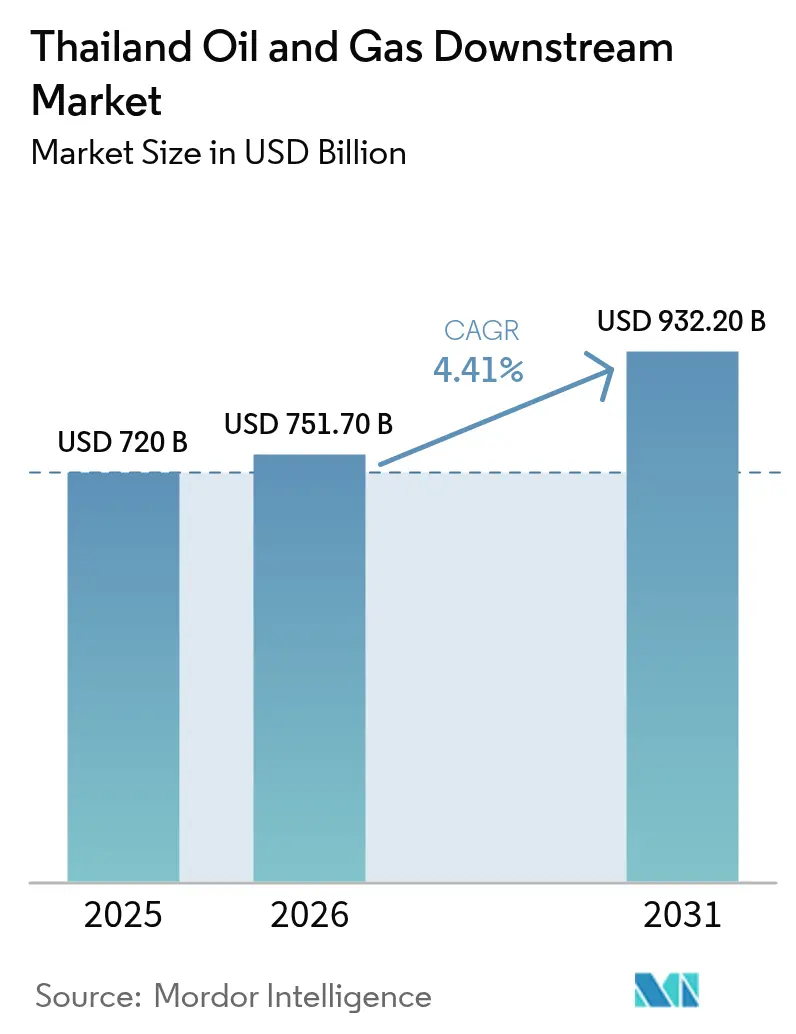

| 基準年の市場規模 (2025) | 720 十億米ドル |

| 市場規模 (2026) | 751.7 十億米ドル |

| 市場規模 (2031) | 932.2 十億米ドル |

| 成長率 (2026 - 2031) | 4.41% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ石油・ガス川下市場分析

タイ石油・ガス川下市場規模は、2025年の7億2,000万米ドルから2026年には7億5,170万米ドルへ成長し、2026年から2031年にかけてCAGR 4.41%で2031年までに9億3,220万米ドルに達する見込みです。

観光業の回復、堅調な電子商取引物流の拡大、および政府主導のクリーン燃料政策が、この穏やかながら堅牢な成長軌道を支えています。統合型製油業者はすでに稼働率を最適化し、回復する航空燃料およびガソリン需要を取り込んでいる一方、原料柔軟性を持つ石油化学ユニットは高マージンの特殊化学品へのシフトを進めています。ユーロ5燃料規格および国家炭素税などの政策追い風は、製品プレミアムを押し上げ、脱硫・オクタン価向上ユニットを高度化した事業者に報いる見通しです。同時に、EVチャージングベイとデータ駆動型ロイヤルティアプリを備えたデジタル化された小売ネットワークは、燃料外収益源を拡大し、長期的な電動化逆風に対してマージンを部分的に守る役割を果たしています。

主要レポートのポイント

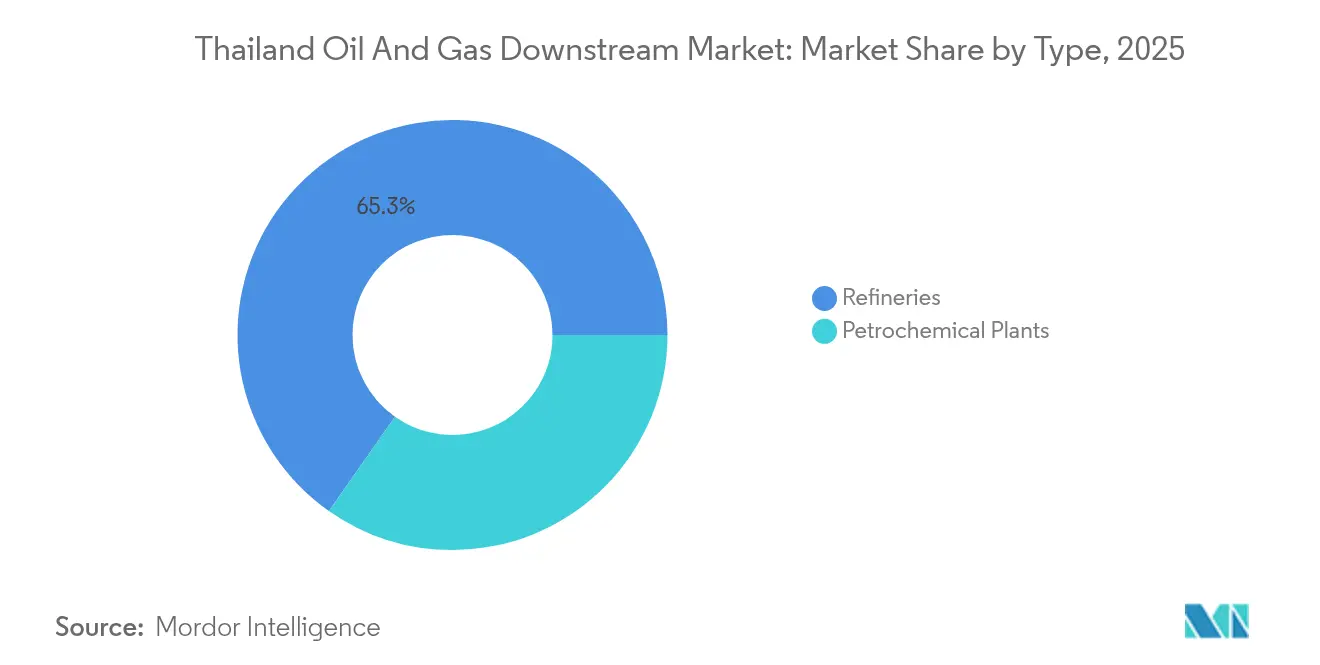

- タイプ別では、製油所が2025年のタイ石油・ガス川下市場シェアの65.25%を占め、石油化学プラントは2031年にかけて最も速い4.85%の成長率を記録する見込みです。

- 製品タイプ別では、精製石油製品が2025年のタイ石油・ガス川下市場規模の69.80%を占め、石油化学品は2031年にかけてCAGR 5.08%で加速する見通しです。

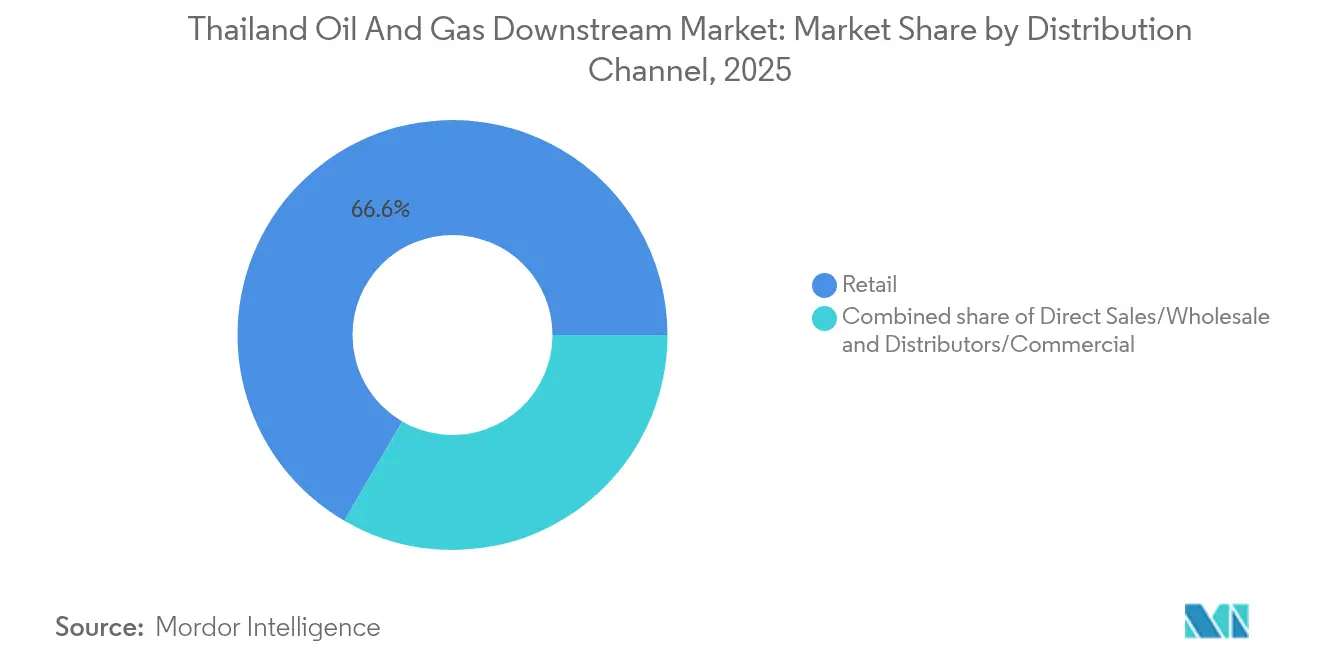

- 流通チャネル別では、小売ネットワークが2025年のタイ石油・ガス川下市場規模の66.60%を占め、販売業者および商業販売は2026年から2031年にかけてCAGR 4.62%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ石油・ガス川下市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光業の回帰と電子商取引物流の拡大に伴う国内精製製品需要の段階的回復 | +1.2% | バンコク、プーケット、チェンマイ回廊 | 短期(2年以内) |

| 2026年以降のユーロ5・クリーン燃料高度化によるマージン拡大 | +0.9% | バンコク首都圏 | 中期(2~4年) |

| 国家石油計画2025:炭素税の段階的導入が製油所効率化プロジェクトを加速 | +0.7% | マプタプット・ラヨーン産業クラスター | 中期(2~4年) |

| サービスステーションネットワークの急速なデジタル化(EVチャージャーと小売プラットフォーム)による川下収益性の向上 | +0.5% | 全国の都市部 | 短期(2年以内) |

| 石油化学原料柔軟化プロジェクト(プロパン・エタン)によるナフサ価格ショックの緩和 | +0.4% | マプタプットおよびラヨーンコンプレックス | 長期(4年以上) |

| 持続可能な航空燃料(SAF)投資による新たな高付加価値製品プールの創出 | +0.3% | シンガポールへの輸出リンクを含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

観光業回復が精製製品需要の復活を牽引

国際旅客数が4,000万人の水準に近づく中、航空燃料の積み込み量はパンデミック前の水準に迫っており、ホスピタリティおよび物流サービスを通じたガソリン・軽油需要が回復しています。[1]国際エネルギー機関、「石油2025 – 東南アジア需要見通し」、iea.org ラストマイル電子商取引フリートは、バンコクの郊外スプロール全域にわたって軽油の幹線輸送需要を追加的に押し上げ、中程度の複雑性を持つ製油所の稼働ウィンドウを延長しています。パンデミック中にスループットを抑制していた事業者は、2025年から2026年の繁忙期に最大限の稼働を確保するため、計画済みターンアラウンドを前倒しで実施しています。インバウンド旅行が遅れている同業他社と比較して、タイ石油・ガス川下市場は先行して需要回復の恩恵を受け、クラックスプレッドを支えています。現時点でのEV普及率10%は、2027年以前に液体燃料の総成長量に大きな影響を与えるには低すぎる水準であり、製油業者が高度化設備投資を回収するための複数年にわたるクッションを生み出しています。

ユーロ5規格がマージン拡大の経路を創出

2027年1月から施行される強制的なユーロ5ガソリンおよびディーゼル規格は、規格適合品と非適合品の価格差を推計5~15%拡大する見通しです。新型残渣高度化トレインおよび大容量脱硫装置を備えた複合型製油所は、このプレミアムを取り込みつつ炭素税負担も軽減できます。非適合のASEAN諸国からの輸入中間留分需要が追加的な販路を提供し、タイをクリーン燃料輸出ハブとして位置づけています。日量40万バレル規模のクリーン燃料プロジェクトなどのプロジェクトスケジュールは、施行前に稼働を開始するよう調整されており、規模の経済を強化しています。小規模な単独ユニットは高度化のハードルに直面しており、水素リサイクルと重質原油を低い限界費用で処理できる統合型製油・石油化学スーパーサイトへのシフトが加速しています。

国家石油計画2025が効率化投資を加速

タイ内閣がTHB 200/トンCO₂の炭素税を既存の消費税構造に組み込む決定を下したことで、2025年7月より製油所のコスト構造が根本的に再編される見通しです。[2]タイ王国政府、「エネルギー税制改革に関する閣議決定」、thaigov.go.th プロセス排出量が27 kg CO₂/boe未満の効率的なサイトは限界的な税負担にとどまりますが、旧型のハイドロスキミング資産は緩和プロジェクトを迅速に推進しない限り、10~15%のEBIT圧迫を受ける可能性があります。この政策は消費者に対して収入中立的でありながら、国家脱炭素化基金への予測可能なキャッシュフローを誘導し、川下排出削減に連動した自発的炭素市場活動を促進します。統合型プレイヤーは、フレアガス回収、燃焼前炭素回収、および再生可能エネルギー購入契約をバンドル型オフセット計画にパッケージ化し、早期コンプライアンスコスト優位性を確立しています。

デジタルトランスフォーメーションが小売収益性を向上

モバイルファースト決済エコシステムと政府の電子ウォレット優遇措置が、キャッシュレス燃料購入を85%超に引き上げ、給油所事業者が詳細なロイヤルティ分析を実施できるようにしています。[3]ネーション・タイランド、「デジタル燃料小売が勢いを増す」、nationthailand.com バンコクとチェンマイに新設される主力サイトには、150 kW EV急速充電器、コーヒーフランチャイズ、および宅配便ロッカーが併設され、燃料外粗利益率を35%超に押し上げています。ダイナミックプライシングエンジンは3時間ごとにポンプ価格を調整し、卸売ラック変動に応じて販売量を最適化しています。タイ石油・ガス川下市場では、小売チェーンが内燃機関から電動化へのトランジションを橋渡しするマルチエネルギー型マイクロハブへと変容しています。車両テレマトリクスデータを取得している事業者は、保険会社やフリート管理会社にインサイトを収益化し、2030年以降の1台あたりガソリン消費量の減少を相殺する業際的な収益プールを創出しています。

阻害要因の影響分析*

| 阻害要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国主導の石油化学過剰設備がクラッカー・ポリマースプレッドを圧縮 | -0.8% | マプタプットおよびラヨーン | 中期(2~4年) |

| 単一プールガス原料コストの上昇がLPGおよびGSPマージンを圧迫 | -0.6% | 全国のガス依存施設 | 短期(2年以内) |

| 炭素国境措置(EU CBAM、CORSIA)が高CO₂燃料の輸出経済を脅かす | -0.4% | 輸出志向型製油所および石油化学プラント | 中期(2~4年) |

| EV普及の加速が予測より早くガソリン需要を侵食 | -0.5% | 高密度充電グリッドを持つ都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の石油化学過剰設備が地域マージンを圧迫

2024年以降に稼働した中国の新規エチレン設備は年産3,000万トンを超え、スポットモノマー価格をグローバルコストカーブの下位4分の1へ押し下げ、東南アジアのクラッカーマージンを1トンあたり150米ドルに縮小させています。[4]ザ・インベスター、「中国の石油化学攻勢が地域マージンを脅かす」、theinvestor.co.kr ナフサ原料に依存するタイの事業者は、中国のコンプレックスが省レベルの優遇措置に支えられた低コストの石炭からオレフィンへの転換やエタンベースのルートを採用しているため、不均衡な圧力にさらされています。マージン圧縮は、価格弾力性が低い特殊化学品、エンジニアリングプラスチック、および川下統合へ向けた戦略的ピボットを加速させ、収益性を高めています。一時的なアンチダンピング関税は限定的な息継ぎを提供するにとどまり、長期的な競争力は2023年から2027年の国家石油化学ロードマップに基づいて優先化済みのエネルギー効率改善および原料柔軟化投資にかかっています。

炭素国境措置が輸出競争力を脅かす

EU炭素国境調整メカニズム(CBAM)の試行段階およびICAOのCORSIAオフセットスキームは、2026年以降タイの燃料およびポリマー輸出業者に対し、内包炭素報告義務を課します。第三者による検証済みライフサイクルアセスメントが整備されない場合、貨物は1トンあたり80~100ユーロの課徴金に直面するリスクがあり、価格優位性が損なわれます。このため、輸出志向型製油業者はデジタルMRVプラットフォームおよびバイオコンテンツ認証の開発を急ぎ、市場アクセスを維持しようとしています。タイ石油・ガス川下市場は依然としてASEAN需要の恩恵を受けていますが、EUルートの喪失は、事業者が生産を脱炭素化するか、輸入規制が緩やかな新興南アジア市場へ量をシフトしない限り、設備の稼働不足を招く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:石油化学の上昇局面における製油所の優位性

製油所は2025年のタイ石油・ガス川下市場シェアの65.25%を占め、日量124万バレルの設置蒸留能力が回復するモビリティ燃料需要を満たしました。タイ石油・ガス川下市場における製油所の規模は、ユーロ5コンプライアンスプレミアムと地域の航空燃料不足が稼働率を支えることで、2031年にかけてCAGR 3.68%で拡大する見込みです。石油化学プラントはCAGR 4.85%で成長しており、PTT Global Chemicalの44億米ドル規模の「3ステップスプラス」プログラム(川下ポリウレタンおよび生分解性PLA ラインを追加)などの投資が下支えしています。統合サイトは共有ユーティリティと水素ネットワークを活用して運営コストを5~7%削減し、混合原料柔軟性に向けた戦略的フォーカスを鮮明にしています。中国の過剰設備が依然として主要な逆風ですが、タイのコンプレックスはバイオエチレンや高純度ABSを含む特殊ニッチで対抗しており、これらは堅牢なプレミアムを維持しています。

炭素強度に関する並行した差別化の動きも進んでいます。ガス焚きコジェネレーションユニットと組み合わせた新設ハイドロクラッカーは、10年前のハイドロスキマーと比べて1バレルあたりのCO₂排出量を12~15%削減し、炭素税負担を緩和します。廃熱回収と排煙脱塩装置を組み合わせた改造によりコンプライアンスコストをさらに低下させ、LIBORを下回るスプレッドのグリーンファイナンス連動型融資を呼び込んでいます。総じてこれらの動きは、石油化学利益が燃料販売を上回って成長する中でも、タイ石油・ガス川下市場の製油所コアを維持することに貢献しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:精製燃料が主導し石油化学品が加速

精製製品は2025年のタイ石油・ガス川下市場規模の69.80%を占め、2022年の低水準から航空燃料需要が倍増したことおよび電子商取引フリートからの国内軽油需要に支えられました。構造的な追い風には、地域の燃料品質基準の厳格化とミャンマーからのパイプライン輸出フローが含まれ、これらが合わさって少なくとも2027年まで中間留分クラックを魅力的に保っています。石油化学品はCAGR 5.08%で拡大し、東南アジアの電子機器・自動車クラスターに供給される高付加価値エラストマーおよびエンジニアリング樹脂へのシフトを強めています。IRPCなどの事業者は2024年半ばにポリオレフィン銘板容量を93.1万トン/年に引き上げ、消費財包装に関連するポリプロピレン需要を取り込んでいます。

潤滑油はニッチなサブセクターを形成し、ライドシェアリングフリートおよび産業MROセグメント向けプレミアム合成油を通じて安定した中一桁台の成長を生み出しています。持続可能な航空燃料(SAF)は2024年の国内航空燃料需要の0.2%に過ぎませんが、CORSIAに基づく地域航空会社との引き取り契約に支えられ、最も速い量的成長軌道を示しています。製品ミックスの進化は収益を多様化し、変動する製油所粗精製マージンを緩和し、タイの石油・ガス市場が付加価値の高い産出物へシフトする動きを強化しています。

流通チャネル別:小売ネットワークが規模の優位性を維持

小売店は2025年のタイ石油・ガス川下市場規模の66.60%を占め、コンビニエンスストアの店舗内に燃料販売を組み込んだ1万3,500の稼働中サービスステーションに支えられています。デジタル決済、ロイヤルティアプリ、および食品サービスのクロスセルにより、主要チェーンの燃料外マージン貢献が35%超に上昇し、2028年以降の1台あたりガソリン消費量の横ばいまたは減少による圧力を緩和しています。販売業者および商業バルク販売はCAGR 4.62%で成長しており、東部経済回廊ゾーンでの産業向け在庫補充および隣国ラオスとカンボジアでの鉱山燃料契約から恩恵を受けています。

バンカー燃料と航空燃料の供給に特化した卸売チャネルは規模を提供しますが、スポット価格の変動が大きいため、トレーダーはシンガポール・スワップに連動した長期引き取り契約へとシフトしています。製油所、ターミナル、小売を所有する統合型プレイヤーは、マージンシグナルに基づいてバレルをチャネル間でダイナミックに配分し、裁定機会を最適化しています。総じて、流通チャネルの多様化は収益のレジリエンスを強化し、モビリティの電動化が進む中でもタイ石油・ガス川下市場の収益性を持続させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地理的分析

タイ東部はタイ石油・ガス川下市場のアンカーとなっており、マプタプット、ラヨーン、サタヒップが国の精製・石油化学スループットの75%をホストしています。これは、深水ジェティと広範なパイプライングリッドがバンコクの広大な燃料需要センターと連結していることによるものです。このゾーンのクラスタリングにより、物流コストが内陸の単独資産と比較して18%削減され、燃料、オレフィン、および芳香族にわたる統合シナジーを支援しています。チェンマイなどの北部県では観光主導のモビリティによる堅調な燃料の底上げが見られますが、限られた産業基盤によりスループットシェアは5%未満にとどまっています。バンコクの1,100万人の住民とタイ最高の車両密度に牽引される中央タイは、国内ガソリン需要の40%以上を占め、小売マージンのアンカーとなり大型ターミナル容量を持続させています。

国境を越えた流通が地理的な重要性をさらに深めています。ラオスへのパイプライン輸出とカンボジアへのタンクトラック配送は、精製製品の引き取りが約8万5,000バレル/日に達し、国内需要の景気循環を和らげています。輸入面では、マラッカ海峡を経由した原油の到着がタイ石油・ガス川下市場を海運障害リスクにさらしているため、政府は純輸入量の180日分に相当する戦略的石油備蓄を維持しています。2037年までに発電量の51%を目指す再生可能エネルギーの拡大は、電力部門のガスオイル需要を削減する一方、EV普及率が30%のフリートシェアを超えるまでは輸送燃料は構造的に逼迫した状態が続き、これは2032年に予測されています。

地理的集中はまた、環境面での監視強化をもたらしています。大規模コンプレックスを抱える県は、SOxおよびNOxのリアルタイム監視を実施し、排出基準違反には即時の生産抑制が伴います。事業者は、ナコーンラーチャシーマーの風力・太陽光発電所からの再生可能電力PPAの確保を積極的に進め、スコープ2排出量を削減し、グリッドアクセスを活用してバリューチェーンをグリーン化しています。地理的優位性と制約が複合した状況が、戦略的立地、インフラの冗長性、および地域社会との関係構築が長期的競争力を左右するという複雑な環境を生み出しています。

競合環境

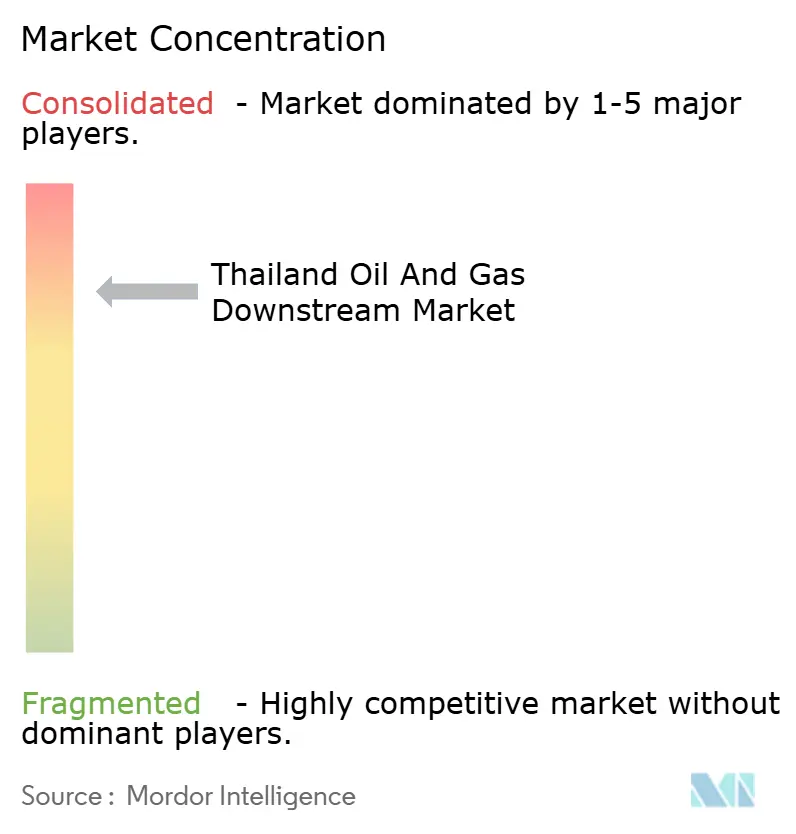

タイの川下セクターは適度に統合されており、PTTグループ、Thai Oil、Bangchak、IRPC、PTT Global Chemicalが合わせて国内蒸留能力の約58%およびポリマー産出量の60%以上を占めています。ShellやTotalEnergiesなどの国際大手はJV製油所またはブランド小売ネットワークを通じて展開し、マーケティングの洗練度とプレミアム燃料のポジショニングを付加しています。原油輸入から小売に至る統合的なバリューチェーンにより、既存大手は新規参入候補者に対して4〜6米ドル/バレルの運営コスト優位性を持つスケールメリットを享受しています。資本集約型のユーロ5高度化および2025年炭素税は参入障壁をさらに高め、既存大手の競争上の堀を強固にしています。

技術の導入が序列を塗り替えています。PTTはラヨーンで45 MWのグリーン水素電解槽をパイロット稼働させ、2026年に本格稼働する予定であり、Thai Oilはクリーン燃料改修に燃焼後炭素回収を統合しています。デジタルツインと予知保全が接触改質装置全体に展開され、計画外のダウンタイムを25%削減して実効容量を向上させています。小売面では、Bangchakの「B-eV」プラットフォームがサブスクリプション型充電と保険提携をバンドル化し、燃料を超えた収益範囲を拡大しています。中堅の独立系事業者は、共有サービスを通じてこれらの技術にアクセスするための戦略的アライアンスを活用しており、純粋な競争ではなく協調的な業界の精神を反映しています。

M&Aの見通しは、小規模な単独製油業者がコンプライアンスと設備投資の課題に対処する中で引き続き活発です。ガス分留・芳香族ユニットへの外国戦略的持分に関する憶測が定期的に浮上しますが、国家利益上の考慮とエネルギー安全保障の観点が全面的な資産売却を抑制しています。全体として、タイ石油・ガス川下市場は規模主導の既存大手としての地位とイノベーション主導の再ポジショニングのバランスを保っており、この二重性が今後10年間の競争力学を形成しています。

タイ石油・ガス川下産業リーダー

PTT Public Company Limited(Thai Oil、IRPC、ORを含む)

Bangchak Group(Bangchak+BSRC)

Esso (Thailand) PCL

Star Petroleum Refining PCL(Chevron)

SCG Chemicals&PTTGC(石油化学重点)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:タイ内閣が石油・石油製品に対するTHB 200/トンCO₂の炭素税を承認し、ASEANで初の川下炭素価格メカニズムが誕生しました。

- 2024年2月:Thai Oil株主がクリーン燃料プロジェクトの予算を630億2,000万タイバーツ増額し、日量40万バレルへの能力拡大とユーロ5対応を承認しました。

- 2024年11月:SCGはベトナムのロンソンコンプレックスに米国産エタン原料の転換のため追加で7億米ドルを拠出すると表明し、タイ企業の地域展開を示しています。

- 2024年6月:タイ投資委員会がBraskem-SCGのバイオエチレンプラント(生産能力20万トン/年)に対する193億タイバーツの投資を承認し、国内最大のバイオ石油化学投資となりました。

タイ石油・ガス川下市場レポートのスコープ

川下操業とは、生産段階以降から販売時点までの石油・ガスプロセスを指します。これらのプロセスは、石油・ガスが地中から消費者の手に渡るまでの経路における最終ステップです。

タイ石油・ガス川下市場は、製油所、石油化学プラント、および燃料小売・マーケティングに区分されています。市場規模と予測は精製能力(1日あたり千バレル)を基準に算出されています。

| 製油所 |

| 石油化学プラント |

| 精製石油製品 |

| 石油化学品 |

| 潤滑油 |

| 直接販売・卸売 |

| 販売業者・商業 |

| 小売 |

| タイプ別 | 製油所 |

| 石油化学プラント | |

| 製品タイプ別 | 精製石油製品 |

| 石油化学品 | |

| 潤滑油 | |

| 流通チャネル別 | 直接販売・卸売 |

| 販売業者・商業 | |

| 小売 |

レポートで回答される主要な質問

タイ石油・ガス川下市場の現在の市場規模はいくらですか?

タイ石油・ガス川下市場規模は2026年に7億5,170万米ドルに達し、2031年までに9億3,220万米ドルへ成長する見込みです。

このセクターは2025年から2031年にかけてどの程度の速度で成長していますか?

総収益は2026年から2031年の期間にわたり、観光主導の燃料需要とクリーン燃料政策優遇措置に支えられてCAGR 4.41%で拡大する予測です。

最も急速に拡大しているセグメントはどれですか?

石油化学プラントは2031年にかけて最速のCAGR 4.85%を記録し、製油所セグメントを上回る見込みです。

ユーロ5規格は製油業者にどのような影響を与えますか?

コンプライアンスにより製品プレミアムが5~15%拡大し、脱硫・オクタン価向上高度化への投資を完了した事業者が有利になります。

新しい炭素税は事業者にどのような影響を与えますか?

炭素強度が低い施設はコスト優位性を得る一方、旧型のハイドロスキミング設備は効率化改造なしに10~15%のEBIT圧迫に直面する可能性があります。

EVはタイの燃料需要に対する大きな脅威ですか?

EV普及率は2023年に10%に達しており、2027年以降にガソリン需要に実質的な打撃を与えるため、製油業者は収益源を多様化するための複数年にわたる猶予期間を持っています。

最終更新日: