タイ風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

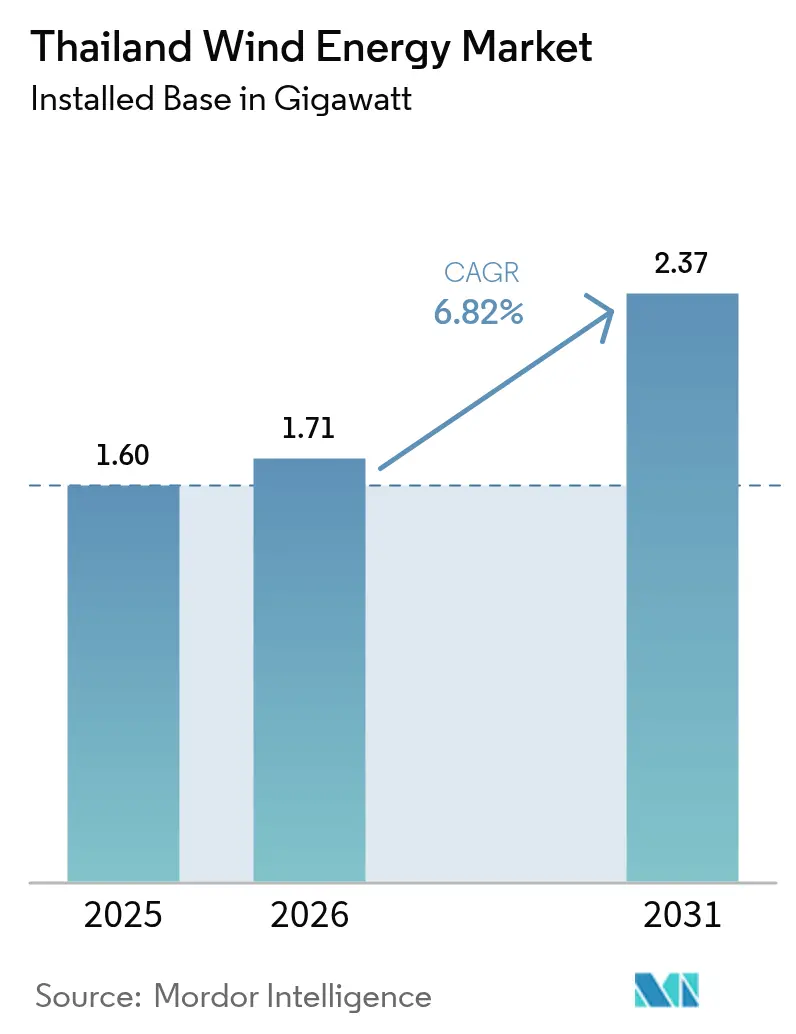

| 基準年の市場規模 (2025) | 1.60 ギガワット |

| 市場取引高 (2026) | 1.71 ギガワット |

| 市場取引高 (2031) | 2.37 ギガワット |

| 成長率 (2026 - 2031) | 6.82% CAGR |

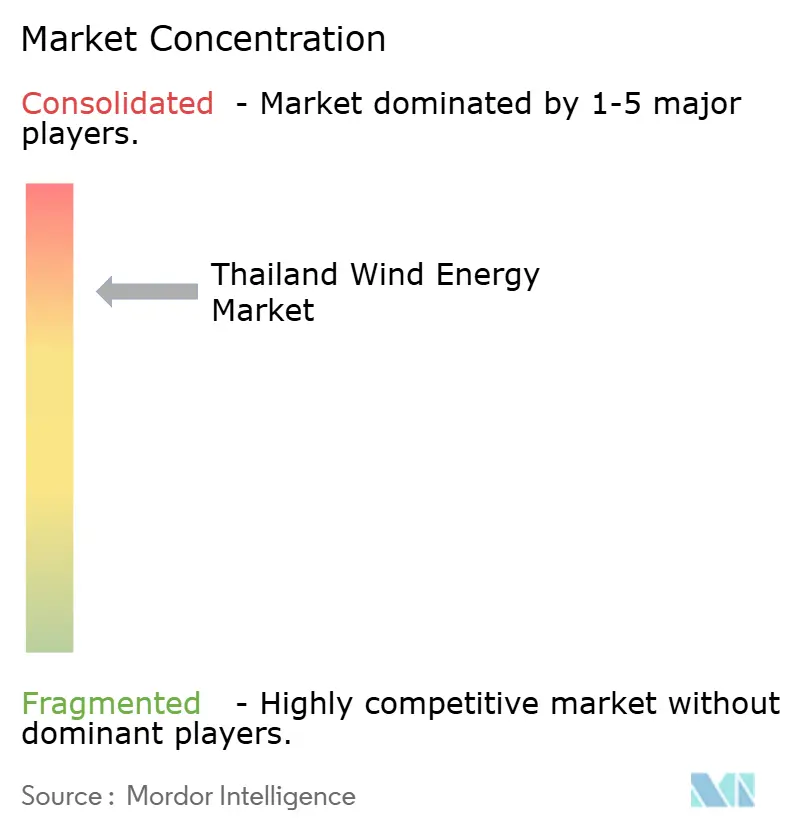

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ風力エネルギー市場分析

タイ風力エネルギー市場は、2025年の1.60ギガワットから2026年には1.71ギガワットに成長し、2026年~2031年の年平均成長率(CAGR)6.82%で2031年までに2.37ギガワットに達する見込みです。

成長は資源の豊富さではなく政策主導によるものです。国内の平均風速は依然として低いものの、電力開発計画2024は電気事業者に対し、2037年までに再生可能電力を51%に引き上げることを義務付けています。1キロワット時あたりタイバーツ3.10の固定買取価格(フィード・イン・タリフ)が25年間保証され、さらに風力向けに600MWを割り当てる第2フェーズオークションにより、風力がより安価な太陽光発電と直接競合しているにもかかわらず、投資家の関心は維持されています。Energy Absolute、Gulf Energy、BCPGが主導する独立系発電事業者(IPP)がパイプラインを支配していますが、太陽光に3倍の資本を投入しており、補助金の継続性と確保されたグリッドアクセスが風力の追加設備を左右することを示しています。GoldwindやEnvisionなどの中国製タービンサプライヤーが最近の受注を席巻し、コスト曲線を改善する一方で、タイの開発事業者にとっての為替リスクへのエクスポージャーを高めています。

主要レポートの知見

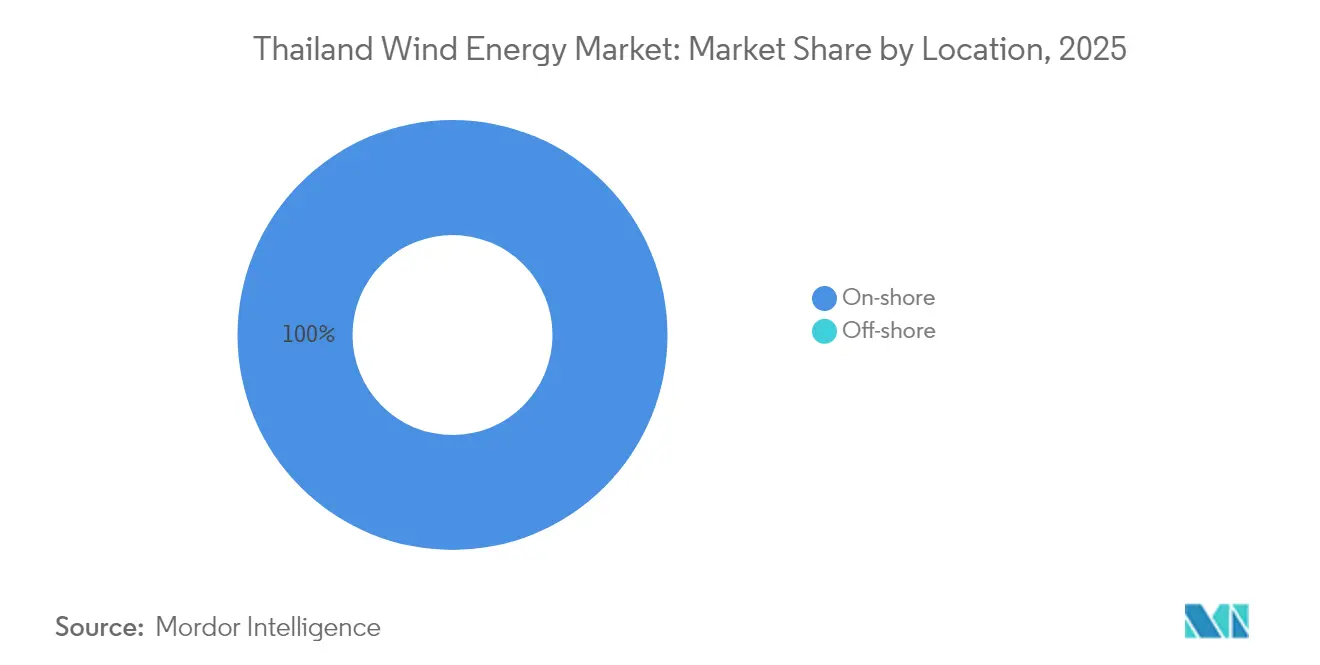

- 設置場所別では、陸上設備が2025年のタイ風力エネルギー市場シェアの100.00%を維持し、陸上容量は2031年にかけて年平均成長率(CAGR)6.85%で拡大する見込みです。

- タービン容量別では、3MW以下のユニットが2025年のタイ風力エネルギー市場規模の79.90%を占め、3MW~6MWクラスは2031年にかけて年平均成長率(CAGR)14.21%で拡大する見込みです。

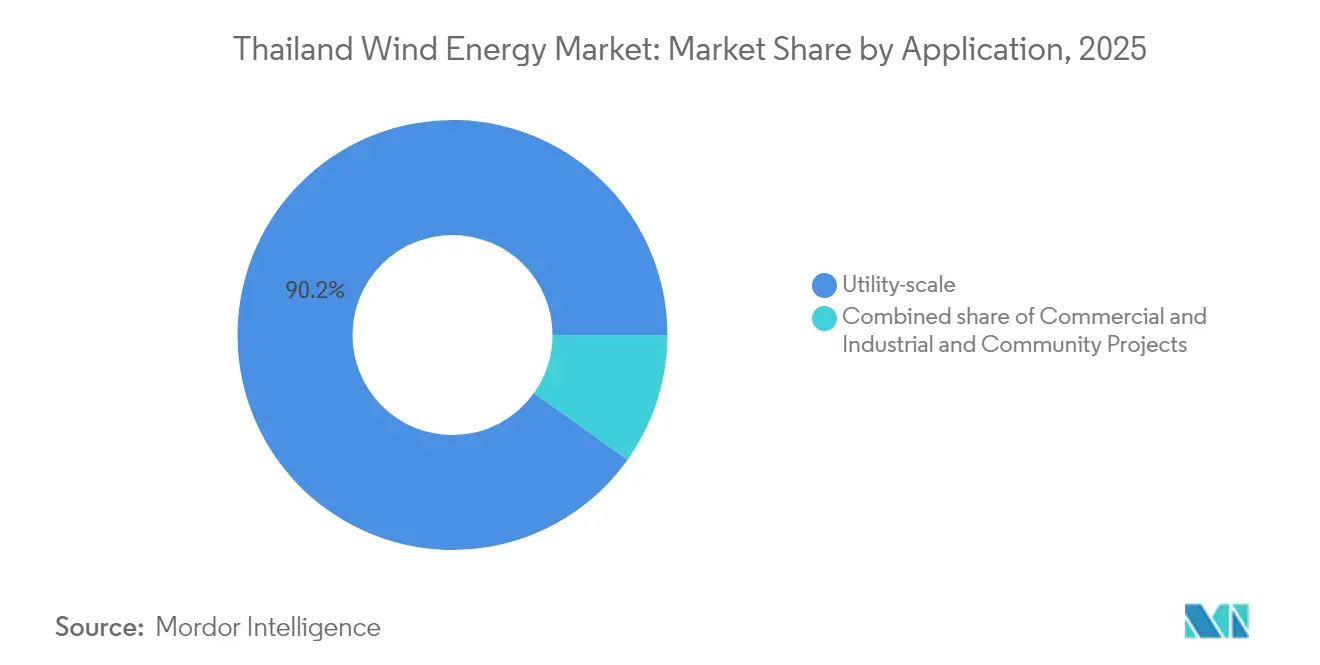

- 用途別では、ユーティリティ規模の発電所が2025年のタイ風力エネルギー市場シェアの90.15%を占め、同期間において年平均成長率(CAGR)9.25%で拡大しています。

- 北東部の各県が2025年の総設備容量の約84.20%を占めており、2031年までの累積追加量の少なくとも70.00%を維持する見込みです。

- タイの5大コングロマリットであるEnergy Absolute、Gulf Energy、EGCO、BCPG、PTTが、2024年において稼働中および計画中のメガワットの70%超を管理しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ風力エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2036年までの政府再生可能エネルギー容量目標 | +1.5% | 全国、北東部各県に集中 | 長期(4年以上) |

| 競争力のある固定買取価格(フィード・イン・タリフ)およびオークション制度 | +1.2% | 全国 | 中期(2年~4年) |

| 大型タービンによる均等化発電原価(LCOE)の低下 | +0.8% | 全国、北東部の再出力サイト | 中期(2年~4年) |

| 企業の再生可能エネルギー証書(REC)需要とグリーン電力購入契約(PPA) | +0.7% | ラヨーン、チョンブリー、サムットプラーカーンの産業クラスター | 短期(2年以下) |

| 洋上資源マッピング | +0.3% | タイランド湾北部および南部 | 長期(4年以上) |

| タイ国家電力公社(EGAT)の風力・水素ハイブリッドパイロット | +0.2% | ナコーンラーチャシーマー県のパイロットサイト、北東部広域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2036年までの政府再生可能エネルギー容量目標

電力開発計画2024は、2037年までに風力の累積追加容量5.345GWを義務付けており、現在の設備規模を3倍に拡大し、太陽光に次ぐグリッドの第2の再生可能エネルギー源として風力を位置づけています。[1]タイ・エネルギー省、「電力開発計画2024」、energy.go.th 液化天然ガス(LNG)の輸入依存度低減が政策の根拠となっているものの、ハブ高さ10mにおける平均サイト風速が毎秒2.8~4.0mであるため、高いタービンが必要となり、設備投資コスト(キャペックス)が増大します。2030年まで1キロワット時あたりタイバーツ3.10のタリフを維持することで収益が保護され、2024年9月のオークションには12社が入札し600MWを競い合いました。これは設備利用率が30%未満であるにもかかわらず、事業者の信頼を示しています。環境審査の効率化により、90MW以下のプロジェクトは12ヶ月以内に完了するようになり、開発事業者が着工前期間を半減させることに貢献しています。国際エネルギー機関(IEA)は、主に風力供給シグナルの強化を受けて、2024年にタイの再生可能エネルギー予測を26%上方修正しました。

競争力のある固定買取価格(フィード・イン・タリフ)・オークション制度による独立系発電事業者(IPP)資本の誘致

10MW未満の発電所向け固定買取価格(フィード・イン・タリフ)と大規模アレイ向けオークションという二本立ての奨励制度により、2022年以降タイバーツ800億の確約済み風力投資が動員されました。25年間のタリフは卸売価格を40%上回り、独立系発電事業者(IPP)が低コストの多国間債務を確保することを可能にします。例えば、アジア開発銀行(ADB)は2024年11月にGulf Energyへ8億2,000万米ドルをシンジケートしました。[2]アジア開発銀行、「タイ風力アトラス」、adb.org 90MWのオークション上限が市場支配を抑制する一方、合弁事業によるスケールアップが可能となっており、2025年9月に発表されたGulfとAlpha Energyの208MWの提携がその好例です。非固定ディスパッチ条項により、太陽光の昼間ピーク時に実現タリフが削減され、支払額が約15%減少します。入札スコアリングをめぐる係争中の訴訟は、透明な監督体制に対する投資家の敏感さを示しています。

大型タービンおよびサプライチェーンの規模化による均等化発電原価(LCOE)の低下

ハブ高さ80mにおける3MW~6MW機を採用したプロジェクトでは、均等化発電原価(LCOE)が2020年の1キロワット時あたり0.095米ドルから2024年には0.070米ドルに低下しました。Goldwindの2億8,600万MW相当の受注(1MWあたり約0.85百万米ドル)は、中国メーカーが欧州競合他社より20%安く価格設定していることを示しています。ローター径160mの5MWタービンは、同一サイトにおいて2.5MWユニットより年間エネルギー生産量が35%増加し、1メガワット時あたりのコストを4分の1削減します。[3]国際再生可能エネルギー機関「再生可能エネルギーコスト・データベース2024」irena.org Acciona Energíaの436MWのパイプラインは、タワー高さが100mを超えれば国際的な開発事業者がタイの資源を受け入れることを示しています。ベトナムまたは中国から120mのタワーを輸入すると物流費が約12%増加し、さらなるコスト低減を制限しています。

企業の再生可能エネルギー証書(REC)需要とグリーン電力購入契約(PPA)の急成長

2025年3月に開始された第三者アクセス(サード・パーティ・アクセス)フレームワークにより、直接企業向け電力購入契約(PPA)に2GWが開放され、東部経済回廊(EEC)の輸出志向型製造業者からの需要が拡大しています。[4]エネルギー規制委員会、「再生可能エネルギー・オークション規則」、erc.or.th 1キロワット時あたりタイバーツ1.07のホイーリング料金により供給タリフが上昇するものの、PTT Global Chemicalなどの企業は再生可能エネルギー証書(REC)を確保するために1キロワット時あたりタイバーツ3.50の10年契約を受け入れています。風力の夕方出力プロファイルが太陽光を補完し、発電所が夜間シフトのサステナビリティ目標を達成することを可能にしています。Energy Absoluteの2024年における50MWの相対契約は、ホイーリングプレミアムにもかかわらずタリフの余裕を実証しました。2030年までに国有企業に対する30%の再生可能エネルギー調達義務化により、5年以内にREC需要が3倍になる可能性があります。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低い平均陸上風速ゾーン | -1.2% | 中央平原、南部沿岸 | 長期(4年以上) |

| 農村部の電力グリッドのボトルネックとカーテイルメントリスク | -0.8% | ナコーンラーチャシーマー県、チャイヤプーム県、コーンケーン県 | 中期(2年~4年) |

| コミュニティの土地利用に対する反対 | -0.5% | チャイヤプーム県、ナコーンラーチャシーマー県、ナコーンシータンマラート県 | 短期(2年以下) |

| 薄い地域部品基盤 | -0.4% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

低い平均陸上風速ゾーン

全国平均風速が高さ10mで毎秒2.8~4.0mと低いため、ほとんどのサイトが風力クラス1に分類され、ハブ高さ100mが必要となり、ベトナムのクラス3サイトと比較して設備投資コスト(キャペックス)が約18%増加します。2024年の設備利用率は平均28%(約1,400全負荷時間が世界標準を下回る)であり、タイ風力エネルギー市場が10~11%の株主資本利益率を達成するためには同業他社より30%高いタリフに依存している理由を示しています。中央部および南部地域は高さ80mでも毎秒5m未満の風速を示し、プロジェクトの85%が北東部に集中している理由を説明しています。Emberの2024年レビューでは、タイの条件下で風力の均等化発電原価(LCOE)が依然として太陽光を少なくとも25%上回っていることが指摘されています。

農村部の電力グリッドのボトルネックとカーテイルメントリスク

北東部の115kV変電所は2024年に夕方の限界に達し、潜在的な風力出力の約12%が抑制されました。タイバーツ500億円相当のアップグレード計画は2029年まで続き、短期的な電力供給の制約をもたらします。[5]Provincial Electricity Authority, "Grid Status Report 2024," pea.co.th 非固定電力購入契約(PPA)により、タイ国家電力公社(EGAT)は補償なしに太陽光のピーク時に風力を抑制する権限を持ち、実現タリフが1キロワット時あたりタイバーツ2.65に低下します。蓄電池の普及は少なく、全国で200MWh未満しか設置されておらず、カーテイルメントリスクが増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:陸上の独占が続く中、洋上は経済性を待つ状況

2025年における陸上資産はタイ風力エネルギー市場規模の全体1.60GWを占め、600MW第2フェーズオークションの下で陸上追加容量は2031年に向けて年平均成長率(CAGR)6.85%で成長する予定です。洋上の資源調査では水深50~80mの海域で毎秒5.5~6.0mの風速が確認されていますが、損益分岐タリフが1キロワット時あたりタイバーツ5.00を超え、現在の政策支援を大幅に上回っています。北東部の陸上サイトは115kV送電線の近傍に位置し、グリッド接続コストを1MWあたりタイバーツ800万に抑えているのに対し、海底ケーブルでは1MWあたりタイバーツ2,500万となります。Acciona Energíaの436MWのコミットメントは、ハブ高さ80mで均等化発電原価(LCOE)が1キロワット時あたり0.070米ドルをクリアする陸上プロジェクトに対する開発事業者の継続的な優先姿勢を強調しています。

開発事業者は2027年に200MWの洋上パイロットを見込んでいますが、浮体式基礎が1MWあたり120万米ドルを追加するため、商業的展開は予測期間を超える可能性が高いです。その結果、2031年までに陸上容量がタイ風力エネルギー市場シェアの少なくとも94.75%を支配し、洋上は政策上の目標にとどまる見込みです。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

タービン容量別:再出力の波が設備を中間規模機種にシフト

3MW以下のユニットが2025年のタイ風力エネルギー市場シェアの79.90%を占めており、これは90MWの契約上限に制約された2010年代前半の建設を反映しています。3MW~6MWクラスは毎秒6mの風域でのエネルギー捕捉を向上させる大型ローターにより均等化発電原価(LCOE)を約1キロワット時あたり0.070米ドルまで引き下げるため、年平均成長率(CAGR)14.21%が見込まれます。Goldwindの286MW供給契約は、中国の相手先ブランド製造業者(OEM)の価格設定が1MWあたり85万米ドル(欧州の見積もりより20%安い)であることを確認しています。

6MW超のタービンは、ブレード長が75mを超えると農村道路の通過幅を超えるという物流上の制限に直面しており、90MWの電力購入契約(PPA)上限がユニット数を抑制してスケールメリットを削減しています。規則が変わるまで、中間規模の機種が新規建設の決定を支配し、再出力が進むにつれて2031年までに3MW以下の設備が累積設備容量の59.25%へ低下する見込みです。

用途別:電力購入契約(PPA)の確実性を反映したユーティリティ規模の優位性

ユーティリティ規模の発電所が2025年のタイ風力エネルギー市場規模の90.15%を占め、25年間のタイ国家電力公社(EGAT)電力購入契約(PPA)により4.5~5.5%の債務コストが固定されています。商業・産業用プロジェクトは約8.35%を占め、1キロワット時あたりタイバーツ1.07のホイーリング料金と戦っており、供給電力を35%割高にしています。コミュニティ事業はタイバーツ50億のローン制度が提案されているにもかかわらず、資金調達のギャップにより20MW未満のニッチな規模にとどまっています。

ユーティリティ規模の追加容量は600MWオークションを背景に2031年まで年平均成長率(CAGR)9.25%を維持する一方、商業用購入者は夕方の風力出力が生産シフトと合致する場合に選択的に電力購入契約(PPA)を締結します。コミュニティ容量は2031年までに86MWに増加する可能性がありますが、タイ風力エネルギー市場シェアの2.90%未満にとどまる見込みです。

注記: 全セグメントのシェアはレポート購入後にご利用いただけます

地域分析

風力開発はナコーンラーチャシーマー県とチャイヤプーム県の北東部各県で最も活発であり、平均ハブ高さの風速が毎秒6mを超え、アクセスしやすい尾根が起重機作業を容易にします。この2県だけで稼働中の設備容量と許可申請中の大半を占めており、タイ風力エネルギー市場における戦略的重要性を示しています。効率的なゾーニングと整備された作業道路により建設サイクルが短縮されますが、農業用地のリースに関する最近の裁判所命令による審査が手続き上の遅延をもたらしています。

ナコーンシータンマラート県やソンクラー県などの南部沿岸各県が次なるフロンティアを提供しており、ライダー調査により1,374MWの技術的な陸上ポテンシャルが確認されています。石油化学クラスターへの近接性により内包需要と短い輸送ルートが確保され、製油所や輸出製造業者との売電契約を支援しています。2028年までに完了予定の送電拡張計画により、県境を越えて市場範囲を拡大しながら大量電力を北方へ転送できるようになります。

中央部および西部地域は高さ80mで一般的に毎秒5m未満という弱い風況を示し、即時の商業的実現可能性を制限しています。密集した農業地域と都市の拡大による土地利用上の競合も生じており、多くの開発事業者がこれらの地域では屋上太陽光発電に方向転換しています。それにもかかわらず、バンコク周辺の産業購入者は新興の直接購入フレームワークを通じて遠方の各県から集約された風力出力を契約しています。この仮想売電メカニズムにより、すべての地域が最終的にタイ風力エネルギー市場全体のエネルギーフローと価格形成に影響を与えています。

競争環境

プロジェクトの所有権は高度に集中しています。Wind Energy Holdingsは初期の事業権を取得し、稼働中容量の92%超を支配しており、調達・保守における大規模なスケールメリットを提供しています。同社は主要な相手先ブランド製造業者(OEM)と複数年のタービン供給・サービス契約を確保し、小規模な参入者が匹敵するのが難しい有利な価格設定と技術支援を確保しています。

多角化したタイの電力会社と国際的な開発事業者が今後のオークションブロックを競うにつれて競争が激化しています。EGCO、Gulf Energy Development、BCPGなどの企業は、グリッドサービスプレミアムのために風力と太陽光や蓄電池を組み合わせ、マルチテクノロジーのポートフォリオを活用して競争力のある入札を行っています。BayWa r.e.などの外国企業は、グローバルなバランスシートの強みと高度な資源モデリングを活用して超小型発電事業者ライセンスを確保し、タイ風力エネルギー産業に新たなエンジニアリング基準をもたらしています。

技術パートナーシップが競争の第2の場を形成しています。Vestas、Siemens Gamesa、GE Vernovaなどの相手先ブランド製造業者(OEM)は、可用性保証、部品の地場調達、デジタル監視プラットフォームで競争しています。開発事業者はタービン定価よりも総システムコストをますます重視するようになっており、ライフサイクルリターンを高める予測保全とエネルギー収量分析を評価しています。オークションが均等化発電原価(LCOE)指標を軸に展開するにつれ、これらのサービス中心の差別化要素が2027年以降の市場シェア再分配に影響を与え、タイ風力エネルギー市場の競争力学を再構築する可能性があります。

タイ風力エネルギー産業のリーダー企業

Energy Absolute PCL

Electricity Generating PCL

Wind Energy Holding Co Ltd

Gulf Energy Development PCL

BCPG PCL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:PTT石油・天然ガス探鉱開発(PTTEP)は洋上風力および水素プロジェクトの規定を含む2025年予算としてタイバーツ2,610億を配分し、エネルギー転換ポートフォリオを拡大しました。

- 2024年12月:Gunkul Engineeringが固定買取価格(フィード・イン・タリフ)認定の下で合計284MWの4つの風力発電所を含む319MWの新規容量を獲得しました。

- 2024年11月:タイ国家電力公社(EGAT)が風力・太陽光のバランスを取るための2,472MWの揚水発電プロジェクトにタイバーツ900億の投資を発表しました。

- 2024年9月:Dongtam Groupが国内の風力部品工場へのコミットメントを表明し、地域のサプライチェーンを強化しました。

タイ風力エネルギー市場レポートの範囲

タイ風力エネルギー市場レポートには以下が含まれます:

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランス・オブ・システム(系統周辺設備) |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| 部品別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランス・オブ・システム(系統周辺設備) |

レポートで回答される主要な質問

2026年のタイ風力エネルギー市場の規模は?

2026年の設備容量は1.71GWであり、現在のオークションスケジュールの下で2031年までに2.37GWに向けて推移しています。

2031年までの予測成長率は?

2026年から2031年にかけて政策目標と固定買取価格(フィード・イン・タリフ)に牽引され、容量は年平均成長率(CAGR)6.82%で成長する見込みです。

風力発電所が最も多い地域はどこですか?

北東部地域、特にナコーンラーチャシーマー県とチャイヤプーム県が現在の設備容量の約84.20%を占めています。

主要な開発事業者は誰ですか?

Energy Absolute、Gulf Energy、EGCO、BCPG、PTTが既存および計画中のプロジェクトの約70%を集合的に管理しています。

どのタービンサイズが人気を集めていますか?

タイの低風速条件における均等化発電原価(LCOE)を削減する大型ローターにより、3MW~6MWクラスが最も急速に拡大しています。

2030年以前に洋上風力プロジェクトが実現する可能性はありますか?

200MWのパイロットが2027年にオークションに入る可能性がありますが、意味のある洋上容量は2030年以前に商業化される可能性は低いです。

最終更新日: