アンゴラ石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.64 十億米ドル |

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 5.22 十億米ドル |

| 成長率 (2026 - 2031) | 2.06% CAGR |

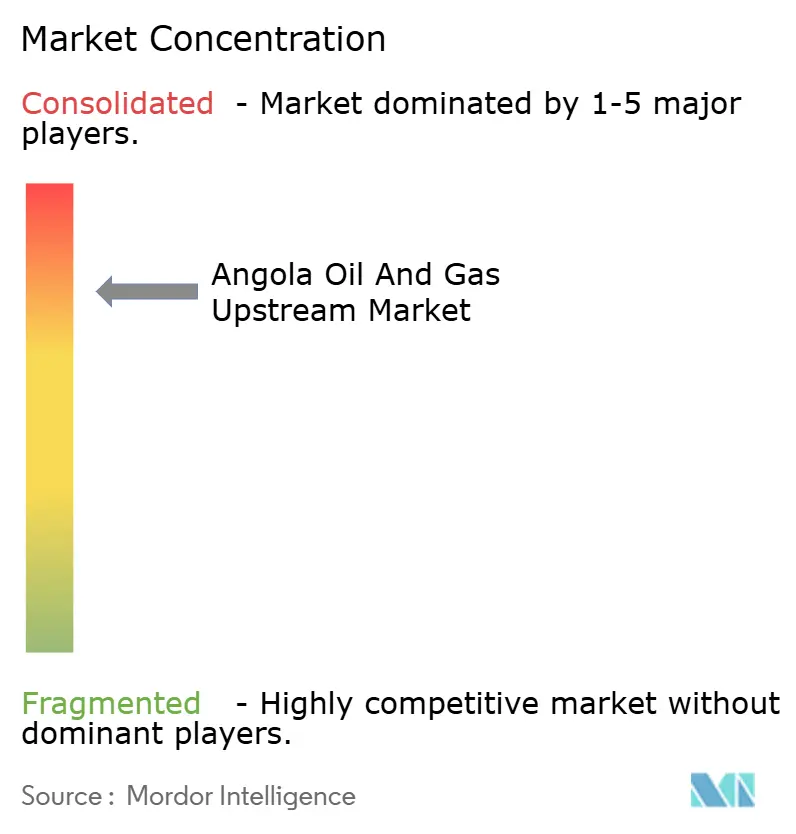

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンゴラ石油・天然ガス上流市場分析

アンゴラ石油・天然ガス上流市場の規模は、2025年の46億4,000万米ドル、2026年の47億1,000万米ドルから2031年には52億2,000万米ドルに拡大し、2026年から2031年にかけてCAGR 2.06%を記録する見込みである。

超深海プロジェクトへの投資増加、軽減された財政制度、OPECの生産割当からの解放が相まって、成熟油田における年間6〜8%の自然減退にもかかわらず生産量を安定させている。深海・超深海の最終投資決定(FID)は現在30ヶ月以内に完了し、スーパーメジャーおよび独立系企業双方のキャッシュフローサイクルを短縮している。北部ガス複合施設が稼働率の低いアンゴラLNGプラントに原料を供給することで天然ガスの収益化が加速しており、クワンザ盆地における陸上タイトオイルのパイロット事業が資源基盤を拡大している。クワンザ通貨の下落と高い対外債務返済負担が依然としてドル建てサービスコストを押し上げているが、限界油田への減税措置がその負担の一部を相殺している。

主要レポートの要点

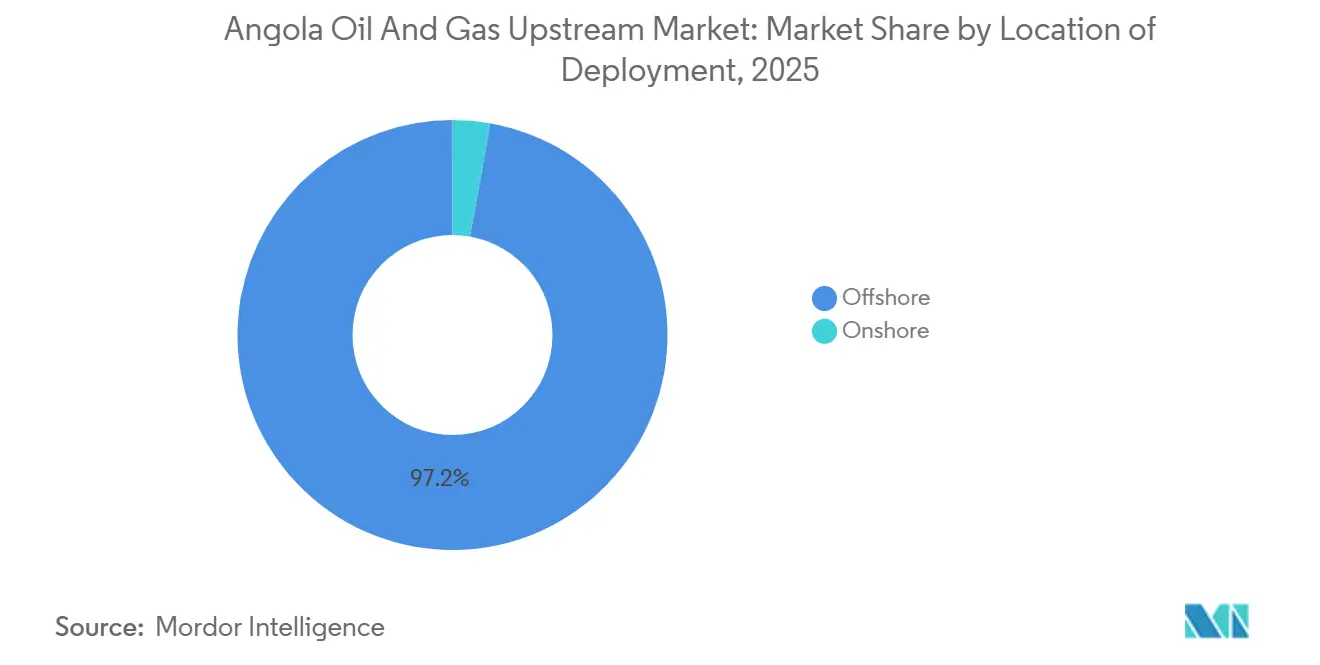

- 展開場所別では、海上操業が2025年のアンゴラ石油・天然ガス上流市場シェアの97.2%を占め、陸上探鉱は2031年にかけてCAGR 2.9%で進展している。

- 資源タイプ別では、原油が2025年の収益の90.3%を生み出しているが、天然ガスは最も急成長している資源であり、2031年にかけてCAGR 6.6%で拡大している。

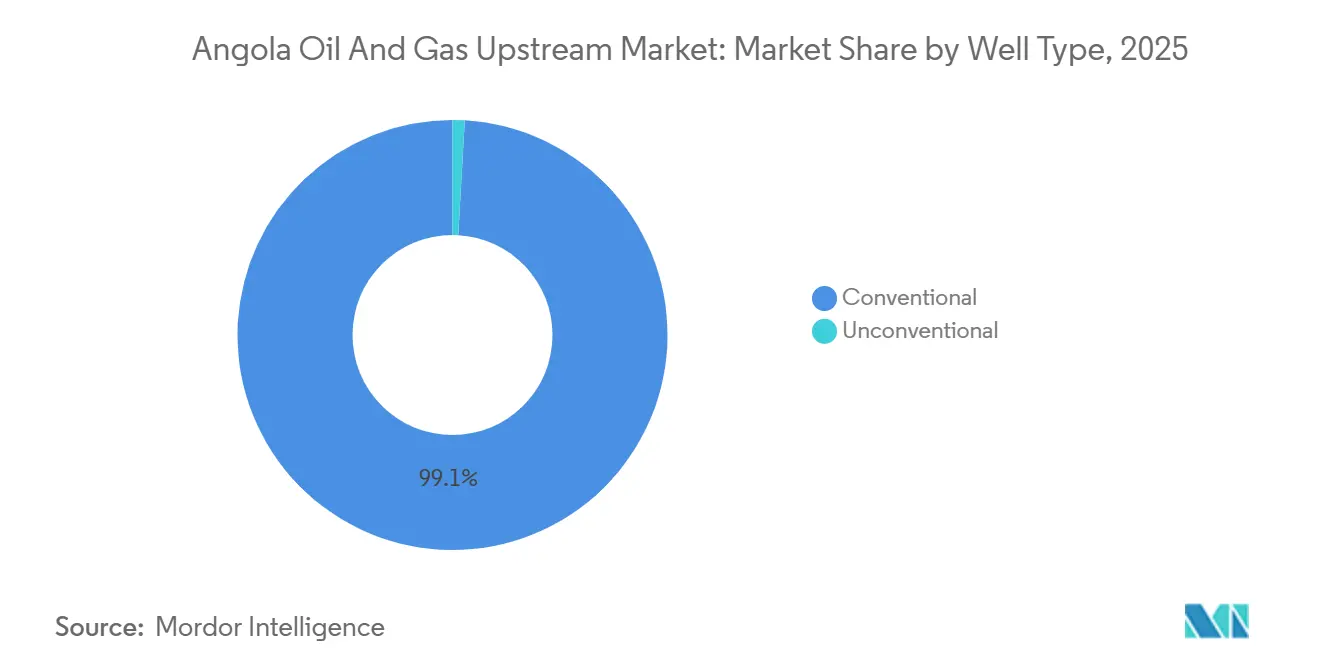

- 坑井タイプ別では、在来型坑井が2025年の活動の99.1%を占め、非在来型坑井はCAGR 11.7%で増加し、2031年までに全坑井の3〜5%に貢献する見込みである。

- サービス別では、開発・生産サービスが2025年の収益の85.6%を占め、探鉱サービスが5.4%で最も急速な成長を記録した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アンゴラ石油・天然ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スーパーメジャーを引き付けるライセンスラウンドの勢い | 0.4% | 国内全体、クワンザおよびベンゲラ沖合盆地、陸上クワンザ・ナミベ・カサンジェ盆地に集中 | 中期(2〜4年) |

| 近期生産量を加速させる深海・超深海FID(カミーニョ、アゴゴ等) | 0.6% | 国内全体、ブロック15/06、17、20/11、48、およびローワーコンゴ盆地深海鉱区に集中 | 短期(2年以内) |

| 財政・規制改革(ANPGの設立、限界油田への減税) | 0.3% | 国内全体、成熟ブロック(0、14、15、17)および限界油田鉱区での導入が最も高い | 中期(2〜4年) |

| OPECからの脱退による生産割当の柔軟性 | 0.2% | 国内全体、全生産ブロックにわたる制約のない輸出最適化を可能にする | 短期(2年以内) |

| 非随伴ガスの推進(北部ガス複合施設、サンハLGC)による埋蔵量の収益化 | 0.4% | 国内全体、ブロック15/06(キルマ、マボケイロ)およびサンハ油田に集中し、アンゴラLNGソヨへの下流への影響あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スーパーメジャーを引き付けるライセンスラウンドの勢い

ANPGの2025年限定入札(10の沖合ブロック対象)と通年の常設オファープラットフォームは、2026年までに50ブロックの付与を目指し、2030年以前に600〜700億米ドルの上流支出を誘導することを目的としている。[1]Reuters Staff、「アンゴラ、スーパーメジャー誘致に向けた複数年ライセンスラウンドを計画」、reuters.com Shellのブロック33/24を通じた復帰とChevronの並行参入は、改善された財政条件と短縮されたライセンス日程を裏付けている。常設オファー方式が複数年サイクルに取って代わり、オペレーターが非公式入札を提出し、ファームインを迅速に完了できるようになった。ExxonMobilのナミベ盆地におけるアルトゥルス1号ワイルドキャットは、商業的に成立すれば数十億ドル規模のハブを誘発する可能性のあるプレソルト貯留層への初期段階の関心を示している。ReconAfricaのエトーシャ・オカバンゴ盆地における520万エーカーの覚書は内陸フロンティア探鉱を推進し、AfentraのBlock 3/05取得は小規模独立系企業が新条件のもとで効率的なバランスシートを活用できることを示している。

深海・超深海FIDによる近期生産量の加速

TotalEnergiesは2024年に60億米ドルのカミーニョプロジェクトを承認し、水深1,700メートルの海域から2028年の初期生産を目標に日量7万バレルを目指している。[2]Agência Nacional de Petróleo Gás e Biocombustíveis、「増産デクリー」、anpg.ao Saipem、Subsea 7、Yinsonは連動するEPCIおよびFPSO契約で100億米ドル超を確定し、それぞれ定常フレアリングをゼロに削減する全電動トップサイドを統合している。Azule Energyはアゴゴが2025年7月に日量12万バレルの生産を開始し、予定より4ヶ月前倒しで達成し、ンドゥングが2026年に日量6万バレルを追加したことで、モジュール式FPSOリースが回収期間を約1年短縮できることを確認した。これらのプロジェクトは合計で2028年までに総計約25万バレル/日の新規生産能力を注入し、既存の減退を相殺して国内生産量を日量約110万バレルで安定させる。

財政・規制改革による限界油田への減税

2024年11月の増産デクリーにより、生産分与契約における石油所得税が25%に半減され、コスト回収上限が70%に引き上げられた。ChevronのサウスンドラタイバックとTotalEnergiesのCLOVフェーズ3インフィル計画はいずれも、主にこの軽減措置により内部収益率のハードルをクリアしている。海底設備の資本支出の加速償却も、カミーニョのような高コスト超深海スキームの正味現在価値を改善する。規制当局をSonangolの商業部門から分離したことで、契約承認期間が2020年の18ヶ月から2025年の9ヶ月に短縮され、オペレーターのFID前保有コストが低下した。

OPECからの脱退による生産割当の柔軟性

アンゴラの2024年1月のOPEC脱退により日量111万バレルの上限が撤廃され、高価格局面の2024年8月には輸出量が日量123万バレルに達した。地質学的な減退は続いているが、柔軟なスケジューリングによりアゴゴとカミーニョからの増分バレルを相殺削減なしに流通させることができる。この政策は、ブレント原油の期先安が早期生産を優遇するため、後払い型財政制度に特に恩恵をもたらす。日量5万バレルの追加スループットにより、財務省は推定2億〜4億米ドルの追加年間収益を得ると見込まれる。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟深海油田の急速な減退 | -0.8% | 国内全体、ブロック0、14、15、17、32(カビンダ、キゾンバ、ダリア、パズフロール、カオンボ油田)に集中 | 短期(2年以内) |

| 価格変動下における超深海プロジェクトの高い資本支出と損益分岐点 | -0.5% | 国内全体、クワンザおよびローワーコンゴ盆地の水深1,500メートル超の超深海ブロックに影響 | 中期(2〜4年) |

| 持続的な外国為替・債務返済・ソブリンリスクの圧力 | -0.4% | 国内全体、全上流投資決定およびドル建てサービス契約に対するマクロ経済的影響 | 長期(4年以上) |

| フロンティア陸上・プレソルトブロックにおける高解像度地下データの不足 | -0.2% | 国内全体、主に陸上クワンザ・ナミベ・ベンゲラ・カサンジェ・エトーシャ・オカバンゴ盆地に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟深海油田の急速な減退

アンゴラの最も古いクラスターでは自然減退率が総計10〜15%に達するが、オペレーターが注水とガスリフトを追加することで6〜8%に抑制される。[3]国際通貨基金、「アンゴラ経済見通し2025〜2026年」、imf.org ExxonMobilのキゾンバ資産は約85%が枯渇しており、TotalEnergiesのカオンボはすでに60%が成熟段階にあり、プラトーを維持するためにより多くのインフィル掘削が必要となっている。2045年までのライセンス延長は時間的余裕をもたらすが、ブロック17を日量25万バレル以上に維持するには依然として20〜30億米ドルの増進回収支出が必要である。大統領令91/18により導入された将来の廃坑に向けた強制エスクロー積立も、老朽化したFPSOの保有コストを引き上げている。

価格変動下における超深海プロジェクトの高い資本支出と損益分岐点

超深海スキームは、カミーニョレベルではバレル当たりの資本集約度が8万米ドルを超えるため、15%のリターンを得るにはブレント原油が60〜70米ドルの範囲である必要がある。2025年のソブリン利回りが15%超であることが地元融資コストを悪化させており、2024年のクワンザ11%下落が輸入機器の費用を膨らませた。2026年の予算石油価格前提は62.2米ドルに過ぎず、ブロック29、31、46の次の波のFIDを誘発するために必要な閾値を下回っており、タイミングが価格に対して非常に敏感となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:深海の優位性が海上シェアを支える

アンゴラ石油・天然ガス上流市場において、海上活動が2025年の収益の97.2%を占め、陸上は2031年にかけてCAGR 2.9%で成長している。クワンザおよびローワーコンゴ盆地の深海貯留層は海面下400〜2,200メートルに位置し、この優位性を支えている。Azule EnergyのアゴゴFPSOとTotalEnergiesのカミーニョは合計で2028年までに約19万バレル/日を供給し、合計150万バレル/日の能力を持つ15基のFPSOの既存インフラが海上経済性をさらに強固にしている。

ナミベとクワンザの陸上パイロット事業は、1,500〜2,500万米ドルで価格設定されたタイトオイル坑井の低い参入コストの恩恵を受けている。ExxonMobilのアルトゥルス1号とReconAfricaの地震探査キャンペーンは、2031年までにアンゴラ石油・天然ガス上流市場規模の5〜7%に陸上を引き上げる可能性を示している。カサンジェ〜ロビト間のパイプラインの欠如などのインフラ格差は、近期の立ち上げを抑制する可能性のある物流上のハードルを依然として提示している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

資源タイプ別:原油の成熟度対ガスの収益化

原油が2025年の価値の90.3%を供給しているが、天然ガスはCAGR 6.6%で最も急速に成長している。[4]Azule Energy、「アゴゴFPSO初期生産達成」、azule-energy.com 北部ガス複合施設は現在、アンゴラLNGに日量4億MMscfdを供給し、プラント稼働率を75%に向けて押し上げている。これらのフローにより、2031年までにアンゴラ石油・天然ガス上流市場規模に占めるガスの割合が12〜15%に上昇する可能性がある。

既存の石油貯留層は依然として重要であるが、カミーニョ、アゴゴ、ンドゥングからの新規バレルが約20万バレル/日の減退を相殺し、液体生産量の純増をわずかにプラスに保つ。全電動FPSOに組み込まれたフレアリング禁止措置も、随伴ガスをより多く商業的な流通に向け、脱炭素化圧力の中で収益を多様化させる。

坑井タイプ別:在来型基盤と非在来型の台頭

在来型坑井が2025年の活動の99.1%を支配しており、刺激なしに流動する高浸透率の深海砂岩を反映している。ブロック15のインフィルプログラムとCLOVフェーズ3は、日量15万バレル以上の生産率を維持するための継続的な支出を示している。

主に陸上クワンザの水平タイトオイル坑井である非在来型坑井はCAGR 11.7%で拡大し、2031年までにシェアが最大5%に達すると予測されている。坑井当たりのコストの低さと早い回収期間が独立系企業を引き付けており、成功したパイロット事業がアンゴラ石油・天然ガス上流市場シェア内での非在来型の存在感を現在のニッチな位置から引き上げる可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:開発規模対探鉱の勢い

開発・生産サービスが2025年の収益の85.6%を生み出し、カミーニョやアゴゴなどの数十億ドル規模のFPSOプログラムを体現している。[5]Yinson Holdings Berhad、「アゴゴFPSOチャーター契約」、yinson.com SaipemのカミーニョへのEPCI契約37億米ドルの受注は、進行中の建設規模を強調している。

探鉱サービスはCAGR 5.4%で成長しており、ライセンスサイクルの短縮とフロンティア陸上地震探査に支えられている。TGSによるクワンザの既存データ2,589キロメートルの再処理は、空振りリスクを低減し、地震探査・掘削請負業者の持続的な作業量を構築する機会を示している。

地理的分析

クワンザおよびローワーコンゴ盆地が合わせてアンゴラの現在の液体生産量の95%超を供給している。クワンザの超深海ブロック20/11と15/06はそれぞれカミーニョとアゴゴを擁し、国内成長予測を支えている。ローワーコンゴの浅海ブロック0とブロック14は、高い成熟度にもかかわらず基礎生産量を提供し続けている。

カビンダ州とザイレ州が合わせて国内スループットの約70%を占めており、インフラ障害が発生した場合の集中リスクを示している。ロビト港の拡張を目的とした州プロジェクトは、新興陸上事業の物流ボトルネック解消を目指している。ザイレのソヨハブは現在12基のFPSOとLNGプラントにサービスを提供し、アンゴラの海上指令センターとしての役割を強化している。

フロンティア陸上ゾーン(ナミベ、ベンゲラ、カサンジェ、エトーシャ・オカバンゴ延伸部)は上方多様化の余地を提供している。ExxonMobilのナミベワイルドキャットとReconAfricaの鉱区は地質学的コンセプトを証明しているが、排出パイプラインの欠如により、中流建設を正当化する大規模な生産量が確保されるまで、初期生産はトラック輸送または鉄道に依存することになる。

競合環境

アンゴラの上流能力の約75%がTotalEnergies、Azule Energy、ExxonMobil、Chevron、Eniの上位5社に集中しているが、新興の独立系企業が限界油田および陸上ブロックでニッチを開拓している。スーパーメジャーはFPSOのアップグレードと海底ブースティングの採用により資産寿命を延長しており、Azuleの予定前倒しのプロジェクト完遂は統合された実行力の強みを示している。

YinsonのアゴゴへのフルEFPSO設計は運営費を最大20%削減し、チャーターの新たなコストベンチマークを設定している。Schlumbergerのブロック17における海底処理パイロットは、プラトー性能をさらに3〜5年延長することを目指している。Subsea 7とTechnipFMCのForsys Subsea連合などのサービス会社アライアンスは、ターンキーソリューションを好む独立系企業の間で支持を得ている。

強制廃坑エスクロー規則は強固なバランスシートを持つオペレーターに有利であるが、限界バレルへの減税措置が資産引き渡しの経済性を改善し、AfentraやBW Energyのような企業がメジャーにとって非中核とみなされるクラスターから残余価値を引き出せるようにしている。

アンゴラ石油・天然ガス上流産業のリーダー企業

ExxonMobil Corporation

TotalEnergies SE

Eni SpA

BP Plc

Chevron Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Azule Energyがブロック15/06においてアルガイタ01の発見を確認し、オロンベンドFPSOのタイバック距離内に約5億バレルの埋蔵量を追加した。

- 2026年2月:ンドゥングが日量6万バレルの生産を開始し、アゴゴ統合西部ハブの立ち上げを完了した。

- 2025年11月:北部ガス複合施設が計画より6ヶ月前倒しで正式に開業した。

- 2025年9月:ShellとChevronがブロック33/24の探鉱協定に署名し、Shellのアンゴラへの復帰を示した。

アンゴラ石油・天然ガス上流市場レポートの範囲

石油・天然ガス上流市場は、石油産業の探鉱・生産(E&P)セグメントを包含する。これには、地下または水中の貯留層から原油および天然ガスを探索、掘削、採掘する活動が含まれる。

アンゴラ石油・天然ガス上流市場は、展開場所、資源タイプ、坑井タイプ、サービスによってセグメント化されている。展開場所別では、市場は陸上と海上にセグメント化されている。資源タイプ別では、市場は原油と天然ガスに分類されている。坑井タイプ別では、市場は在来型と非在来型にセグメント化されている。サービス別では、市場は探鉱、開発・生産、廃坑に分類されている。市場規模および予測は金額(10億米ドル)ベースで提供される。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答される主要な質問

2026年におけるアンゴラ上流セクターの市場規模はいくらか?

アンゴラ石油・天然ガス上流市場は2026年に47億1,000万米ドルと評価されている。

2031年までに国内上流収益はどの程度成長するか?

収益は2031年までに52億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 2.06%を反映している。

最も高い成長を示す資源はどれか?

天然ガスは北部ガス複合施設がアンゴラLNGに供給することで、CAGR 6.6%でトップの成長を示している。

陸上ブロックが現在注目を集めている理由は何か?

掘削コストの低さと有利な財政条件により、クワンザ盆地のタイトオイル鉱区が独立系企業にとって魅力的となっている。

OPECからの脱退は生産量にどのような影響を与えたか?

脱退により生産割当の制限が撤廃され、有利な価格局面において2024年の輸出量が日量123万バレルに増加した。

最も多くの新規石油を追加する予定のプロジェクトはどれか?

TotalEnergiesのカミーニョプロジェクトは2028年から日量7万バレルを目標とし、超深海域成長の中核を担う。

最終更新日: