タイのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

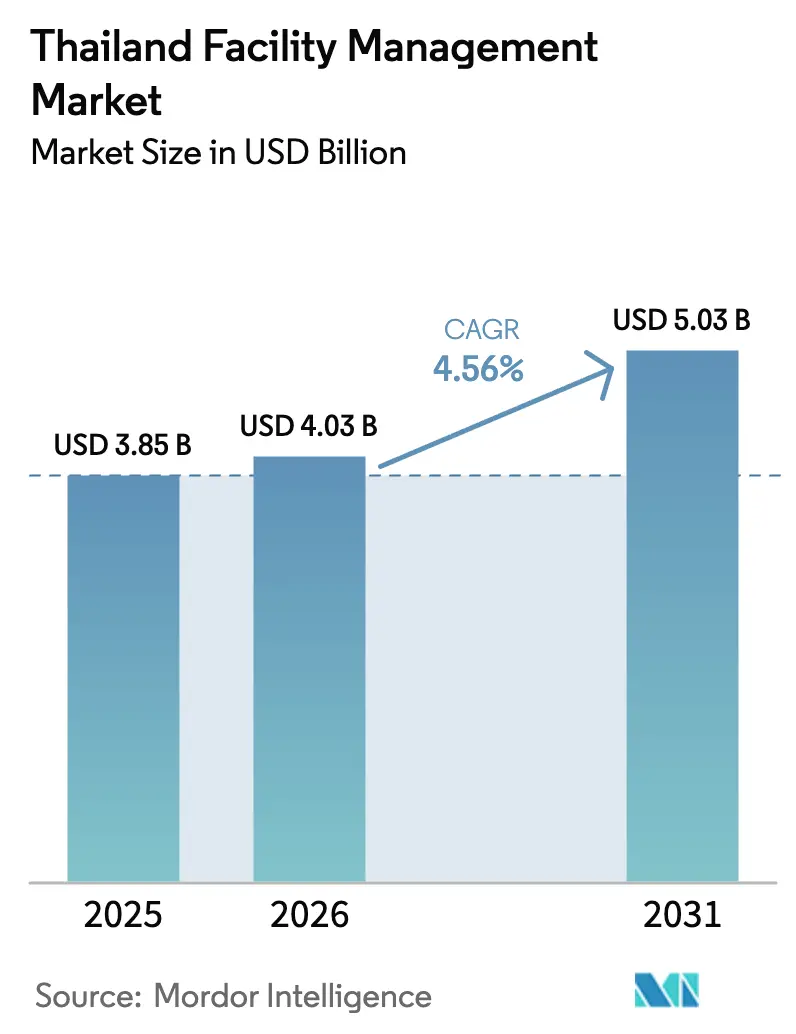

| 基準年の市場規模 (2025) | 3.85 十億米ドル |

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.03 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのファシリティマネジメント市場分析

2026年のタイのファシリティマネジメント市場規模は40億3,000万USDと推定され、2025年の38億5,000万USDから成長し、2031年には50億3,000万USDに達する見通しで、2026年〜2031年にかけてCAGR 4.56%で成長します。この成長軌道は、タイランド4.0の産業高度化、東部経済回廊(EEC)のインフラ整備、そしてテクノロジーを活用したアウトソーシングモデルへの着実な移行によって支えられています。外国直接投資の増加、特に2024年最初の5ヶ月間にEECに参入した317社は、統合ハードサービスおよびソフトサービスの対象市場を拡大しています。IoTプラットフォーム、AI駆動のビルアナリティクス、5G接続がアセットの稼働率とエネルギー性能を向上させ、デジタル化がサービス提供を再形成しています。従業員のウェルビーイングに対する企業の関心の高まりが、プレミアムな職場体験サービスへの需要を増幅させる一方、サステナビリティへの要請が商業不動産全体での改修工事を促進しています。しかしながら、労働力不足、バンコク以外での規制の断片化、および不安定な材料コストがプロバイダーの利益率を圧迫し、競争を激化させています。

主要レポートのポイント

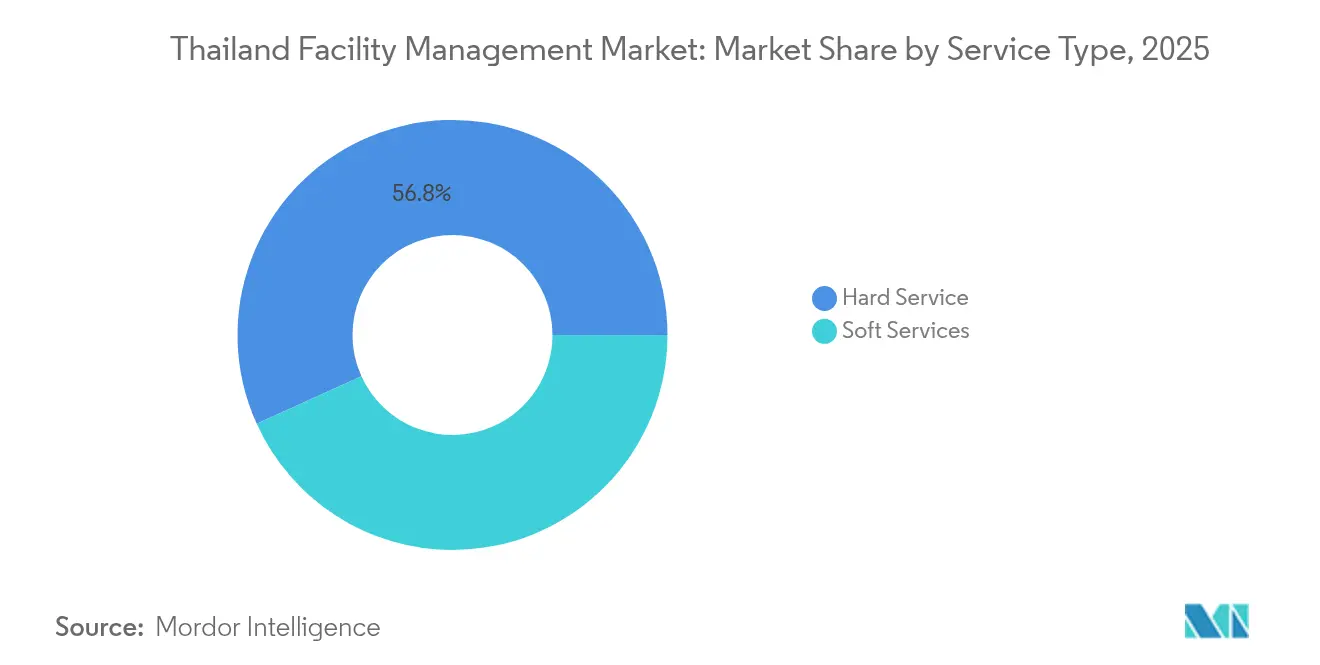

- サービスタイプ別では、ハードサービスが2025年に56.78%の収益シェアをリードし、ソフトサービスは2031年にかけて最速の4.73% CAGRを記録する見込みです。

- 提供タイプ別では、アウトソーシングモデルが2025年のタイのファシリティマネジメント市場シェアの60.74%を占め、予測期間中に4.58% CAGRで拡大しています。

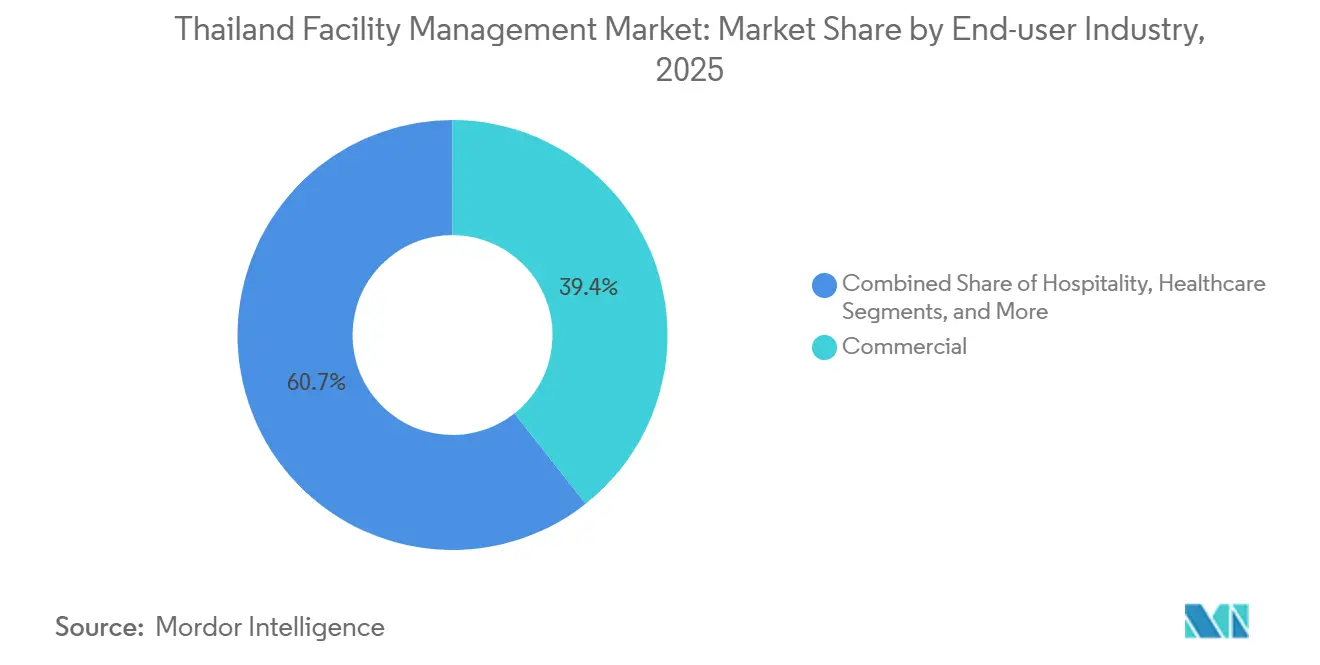

- エンドユーザー産業別では、商業施設が2025年のタイのファシリティマネジメント市場規模の39.35%を占め、機関・公共インフラセグメントは2031年にかけて4.78% CAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業不動産の急速な拡大 | +1.2% | バンコク、チョンブリー、ラヨーン、チャチューンサオ | 中期(2〜4年) |

| テクノロジーの統合(IoT、AI、自動化) | +0.8% | 全国、バンコクおよびチョンブリーでの早期効果 | 長期(4年以上) |

| アウトソーシングトレンドの拡大 | +0.9% | 全国の都市部 | 短期(2年以内) |

| 職場体験への関心の高まり | +0.6% | バンコク、主要都市圏 | 中期(2〜4年) |

| 外国直接投資に対する政府のインセンティブ | +0.7% | EEC各県、全国の工業団地 | 長期(4年以上) |

| グリーンおよびエネルギー効率の高いアセットへの需要 | +0.5% | バンコク、観光主導の地方都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業不動産の急速な拡大

商業プロジェクトへの投資誓約は2024年第1四半期に31%増の62億USDに急増し、ゆりかごから墓場までのファシリティソリューションへの需要を喚起しました。[1]ワンストップ投資センター、「タイの1〜3月の投資誓約が急増」、OSOS.BOI.GO.TH EEC内の工業団地の土地販売は2025年まで年間18〜20%増加しており、FMプロバイダーはアセット管理およびエネルギーサービスチームを拡充することを余儀なくされています。WHAグループの290万m²の工業ポートフォリオと2024年第1四半期の利益154%増は、ユーティリティ管理収益が賃貸収入に匹敵するようになったことを示しています。Central Pattanaの150億タイバーツ(4億3,000万USD)のパイプラインやLEEDゴールド認証のSINGHA COMPLEXのような複合用途の象徴的施設は、セキュリティ、HVAC、清掃、ESGレポーティングにまたがる多分野のFMプログラムを必要としています。バンコクとEECへの新規建設の集中により、サービス企業はルート密度を最適化し、共有モバイルエンジニアリングハブを展開することができます。

テクノロジーの統合(IoT、AI、自動化)

タイのIoT市場は、政府のスマートシティインセンティブがコネクテッドビルの普及を加速させる中、2030年までに21億9,000万USDに向けて推移しています。バンコクのセント・レジスは、AIベースのチラーアナリティクスを導入した後、9%のエネルギー削減を達成し、データ駆動型プラント最適化の迅速な投資回収を実証しました。[2]AltoTech、「セント・レジスがエネルギー効率を向上」、ALTOTECH.AI チョンブリーのAlliance Laundryの工場におけるAISの5G mmWave展開はミリ秒単位のテレメトリを実現し、ミッションクリティカルな設備の予知保全を可能にしています。バンコクの日立ルマダセンターはポートフォリオ全体のダッシュボードを提供してデリバリーのリードタイムを短縮し、KaaIoTとSensativeのパートナーシップはセンサーとクラウドプラットフォームを組み合わせてサブスクリプション型のFMアナリティクスを提供しています。デジタルツインの展開が成熟するにつれ、従来の技術能力に加えてソフトウェアスキルを組み込むプロバイダーがプレミアム契約を獲得しており、タイのファシリティマネジメント市場はテクノロジー主導の持続的成長に向けて位置づけられています。

アウトソーシングトレンドの拡大

アウトソーシングモデルはすでに2024年支出の61.23%を占めており、企業がコアビジネスに集中するにつれて引き続き重要な役割を果たします。高級マルク・スクンビットコンドミニアムに対するDusit Hospitality Servicesの3年間の契約は、高層住宅アセットがプロのFMオペレーターへ移行していることを示しています。Epicure Cateringのヘルスケア分野での70%のシェアは、業界特有の専門知識と食品安全認証がアウトソーシング専門業者に構造的な優位性をもたらすことを示しています。Tuya SmartとAiTANのようなパートナーシップはIoTバックボーンをアウトソーシングバンドルに統合し、FM企業がリモート機器監視とモバイルファーストのテナントアプリを提供できるようにしています。2025年10月から開始する従業員福祉基金を含む労働法の複雑さも、企業がコンプライアンスリスクを経験豊富なFMサプライヤーに移転することを促しています。これらの力が総合的に、タイのファシリティマネジメント市場においてアウトソーシングを主要な価値提供チャネルとして確立しています。

職場体験と従業員のウェルビーイングへの関心の高まり

ハイブリッドワークの普及と人材獲得競争が、体験型職場への需要を増幅させています。Knight Frank Thailandは、レイアウトを再構成し、センサーベースのデスク予約を統合し、コラボレーションを犠牲にすることなく占有コストを削減する100件以上の最適化プロジェクトを実施しています。Gaysorn Towerの「ワーク・ライブ・プレイ・グロー」モデルは、ホットデスキング、ウェルネスゾーン、コミュニティイベントを組み込み、純粋な床面積指標を超えた利用率を高めています。AWSの調査によると、AIスキルを持つタイの専門家は41%高い給与を得られることが示されており、企業はオフィス内にデジタルアメニティと継続学習ゾーンを追加するよう促されています。Centara HotelsのSCG Cleanergyとの再生可能エネルギー協定は20%の炭素削減を目標とし、ESGの信頼性を従業員の期待に合致させています。これらの変化は、コンシェルジュから健康・安全に至るソフトサービスの範囲を拡大し、タイのファシリティマネジメント市場における契約あたりの平均収益を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足とスキルギャップ | -0.7% | 全国、バンコクおよび工業回廊で深刻 | 短期(2年以内) |

| 運営コスト上昇による利益率圧迫 | -0.5% | 全国の都市部 | 中期(2〜4年) |

| 地方における規制コンプライアンスの断片化 | -0.3% | バンコク以外の地方 | 中期(2〜4年) |

| 価格に敏感な中小企業における高い顧客離脱率 | -0.4% | 全国の地方都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働力不足とスキルギャップ

セキュリティ、清掃、エンジニアリング職は慢性的な人材不足に直面しており、プロバイダーはロボティクスとソフトウェアを活用して労働集約度を緩和することを余儀なくされています。Metthierのセキュリティ・アズ・ア・サービスプラットフォームと自律型清掃フリートは、人員不足への自動化対応の好例です。国境を越えた労働者管理は依然として煩雑であり、学術研究はASEAN自由労働規則が移動性を深める前に、ミャンマー、ラオス、カンボジアからの移民労働者に対するより明確な枠組みを求めています。[3]WASETの出版物、「タイにおける外国人労働者の移住」、PUBLICATIONS.WASET.ORG雇用主はAIの習熟度を重視していますが、64%が適格な候補者の確保に苦労しており、デジタルFMの展開に支障をきたしています。政府の「AIレディ」研修は5万人をスキルアップさせましたが、規模は需要に追いつかず、賃金を押し上げ利益率を圧縮しています。その結果、競争優位は人間の専門知識とテクノロジーの拡張を融合させた企業へとシフトしています。

運営コスト上昇による利益率圧迫

建設資材価格は2024年に2〜3%下落しましたが、2025〜2026年には4.5〜5.5%反発すると予測されており、修繕工事を含むFM契約のコスト計画の複雑さが増しています。エネルギーの変動性は依然として深刻であり、Siam Cementが2022年に収益7%増にもかかわらず利益が55%減少したことは、大規模キャンパスにおけるユーティリティコストのリスクを浮き彫りにしています。従業員福祉基金の課税が2030年までに賃金の0.5%に達すると、労働インフレはさらに上昇する見込みです。ホテルのベンチマーキングによると、2015〜2019年の間に労働者1人あたりの運営コストが29%上昇し、収益を上回り、利益率の圧迫を示しています。Frasers Property Industrialのようにロボティクスとエネルギーダッシュボードを導入するプロバイダーは、生産性向上によってこれらの圧力を部分的に相殺することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが市場の基盤を牽引

ハードサービスは2025年収益の56.78%を占め、タイのファシリティマネジメント市場の構造的な基盤としての地位を確認しました。NS-Siam United Steelのエネルギー効率の高いメンテナンスに対する首相賞は、プロセスプラントがサステナビリティの成果をFMチームに求めていることを証明しています。EEC内のアセット管理業務は増加しており、Amata Corporationの1,322MWのコジェネレーションポートフォリオには、ガス使用量を10〜15%削減するデータ駆動型スケジューリングが導入されています。高密度のバンコクのオフィスでもHVACの改修が進んでおり、商業ビルは的を絞ったアップグレードにより平均電力使用量を18.1%削減しています。

ソフトサービスは現在規模は小さいものの、ホスピタリティ、ヘルスケア、プレミアムオフィス複合施設に支えられ、最も速い4.73% CAGRを記録しています。Metthierのロボット清掃機とAIパトロールボットは、テクノロジーが作業時間を短縮しながらより高い衛生基準を満たす方法を示しています。ケータリングの専門化も進んでおり、Epicureのヘルスケアおよび企業向け食事での70%のシェアは、栄養バランスの取れたメニューと厳格な食品安全プロトコルへの需要を示しています。技術的サービスと体験的サービスの融合が従来のサイロを曖昧にし、物件あたりの支出を増加させながらユーザー満足度を向上させる統合契約を促進しています。

提供タイプ別:アウトソーシングが市場の進化を加速

アウトソーシングチャネルは2025年に60.74%の支出を獲得し、4.58% CAGRで拡大しており、外部専門家への決定的なシフトを示しています。ISSの年間1億3,500万USDの英国DWP案件のような大規模なマルチサービス契約は、タイ国外においても単一窓口の責任体制への需要を示しています。タイの不動産では、Dusit HospitalityのMARQUEスクンビット契約が、高級住宅タワーに対するサードパーティの管理への信頼の高まりを示しています。Centara Hotelsはエネルギー管理、ハウスキーピング、AIチャットボットを統合パッケージにまとめ、対応サイクルを短縮し稼働率を向上させています。

インハウスFMは、知的財産とミッションクリティカルなプロセスを守る必要がある大規模な産業オペレーターの間で依然として普及しています。一部の中小企業はコスト管理を維持するために単一サービス契約を選択しています。しかし、規制の複雑さとスキル不足が、クライアントのコアチームが戦略を管理しながらトランザクション業務をスケーラブルなベンダーにアウトソーシングするハイブリッドモデルへの移行を促しています。Tuya Smartが提供するテクノロジープラットフォームにより、クライアントはインソーシングとアウトソーシングの実行をシームレスに切り替えることができ、パートナーシップの柔軟性を強化しています。

エンドユーザー産業別:商業セクターが多様化を牽引

オフィス、小売、物流、データセンターにまたがる商業アセットは39.35%のシェアを占め、バンコクが地域のビジネスハブとして際立っていることを反映しています。Central Pattanaの4億3,000万USD相当の150億タイバーツの複合用途物件の展開は、年間を通じたFM需要を支えるパイプラインの深さを示しています。機関・公共インフラは、2025年に223プロジェクトに充てられた2,534億5,000万タイバーツ(72億4,000万USD)の交通予算に後押しされ、4.78% CAGRで最も急速に成長するセグメントとして台頭しています。

ホスピタリティは回復しており、Centaraは2024年に12%の収益成長を報告し、2027年までに9つの新ホテルを開業する予定で、それぞれがテクノロジーを活用したハウスキーピングとエネルギーアナリティクスを必要としています。ヘルスケア施設は、厳格な感染管理清掃と最先端の病院改修を模倣したエネルギー管理のためにFM企業を活用しています。Betagroの2億9,700万タイバーツ(849万USD)のランパーン工場のような産業・プロセスオーナーは、試運転時にスマートユーティリティを統合し、長期サービス契約を確保しています。住宅、エンターテインメント、スポーツ施設が多様なクライアントミックスを形成し、プロバイダーは大きく異なる占有パターンに合わせてプレイブックをカスタマイズすることを求められています。

地理的分析

バンコクはタイのファシリティマネジメント市場の中心地であり続け、セキュリティ、コンシェルジュ、グリーンビルディングコンプライアンスを融合した高度なFM体制を義務付けるGaysorn Tower(37億4,000万タイバーツ、1億1,000万USD)のようなプレミアムオフィスを擁しています。密集したCBDクラスターにより、ベンダーはマイクロゾーンを構築し、技術者の稼働率向上と対応時間の短縮を実現できます。

チョンブリー、ラヨーン、チャチューンサオのEEC各県は2024年の投資誓約の54%を占めており、工場移転と物流パーク整備が東部沿岸に向けて施設のフットプリントを拡大していることを反映しています。年間18〜20%の土地リース成長が、バイリンガルのエンジニアリングチーム、エネルギーサービスコンサルタント、環境・健康・安全監査への需要を促進しています。レムチャバン第3フェーズのような高速道路整備や港湾拡張は、特殊インフラ運営チームへの長期的な需要を高めています。

タイ北部および南部は新たな集積地として台頭しています。ランパーンの農業工業開発とチェンマイのデータセンターへの関心がハードサービス契約の増加を促しています。プーケットとクラビーの観光回廊は、デジタル経済保護機構の助成金で賄われたスマートシティ技術を採用し、リモートモニタリングソリューションとグリーンホテルプログラムを育成しています。5Gカバレッジが拡大するにつれ、全国規模のプロバイダーは地域ごとに分散したデポからマルチサイトポートフォリオを監視するネットワーク運営センターへと移行し、タイのファシリティマネジメント市場の地域全体で一貫したサービス品質を実現しています。

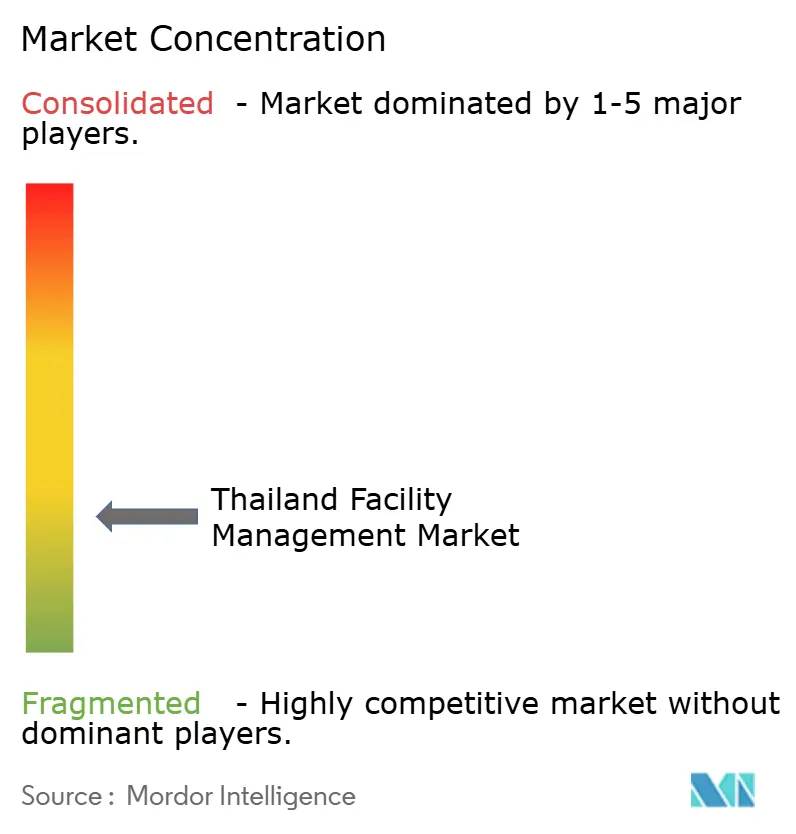

競争環境

タイのファシリティマネジメント市場は断片化しており、ISS、Sodexo、G4Sのようなグローバル大手が、Plus Property、Swift Dynamics、Amata Facility Serviceなどの機動力のある地場企業と競合しています。上位5社のオペレーターが支出全体に占めるシェアは合計で30%を大きく下回っており、中堅専門業者には十分な成長余地があります。国際企業はプロセスの規律とASEAN全域での主要業績評価指標の統一性を活かし、ASEAN全体で均一性を求める多国籍企業にアピールしています。

地場企業は文化的な親和性、迅速な意思決定サイクル、コストの機動性で対抗しています。例えばSwift Dynamicsは、ASEAN労働調達スキームを調整して残業コストを最小化し、Plus PropertyはSiam Piwatの小売知識を活用してショッピングモール中心のポートフォリオを確保しています。Amata Facility Serviceは工業団地での存在感を活かし、付帯ユーティリティおよび環境モニタリングサービスをクロスセルしています。

テクノロジーが競争の再編を促しています。GFINからリブランドしたMetthierは、セキュリティロボティクスとデータアナリティクスをサービスバンドルに組み込むことで380件の契約を獲得しています。Tuya Smartのプラットフォームアライアンスにより、中小企業は大規模な設備投資なしにスマートビルディングスタックを展開でき、多国籍企業とのデジタルギャップを縮小しています。労働インフレを相殺し研究開発に資金を提供するための規模の経済を求めて、M&Aへの関心が高まっており、最近の協議ではソフトサービス専門業者をハードサービス主体のポートフォリオに統合してエンドツーエンドのソリューションを構築する動きが見られます。

タイのファシリティマネジメント産業のリーダー企業

IFS Inc.

PCS Security And Facility Services Limited (OCS Group Holdings Ltd)

G4S Security Services (Thailand) Limited (G4S plc)

Sodexo Facilities Management Services (Sodexo Group)

Plus Property Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Betagro Public Company Limitedがランパーンにスマートユーティリティと統合廃棄物管理を備えた2億9,700万タイバーツ(849万USD)のハイテク・環境配慮型鶏肉加工工場を開設しました。

- 2025年3月:Italian-Thai Development主導の合弁会社が、タイ・中国高速鉄道の30kmの区間を建設する93億4,000万タイバーツ(2億7,000万USD)の契約を締結し、鉄道インフラにおける新たなFM機会を創出しました。

- 2025年1月:NS-Siam United Steelがエネルギー効率の高いDXメンテナンス実践に対して首相産業賞を受賞しました。

- 2024年11月:ONYX HospitalityとEquatorial Groupが、サステナビリティを中心としたFM設計を備えた25億タイバーツ(7,000万USD)のEQプーケット高級開発を発表しました。

タイのファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメントとは、組織内において人、空間、業務を物理的な職場環境において統合し、個人のウェルビーイングと主要業務の効率性を高める機能です。

本調査の範囲は、タイ全土において、タイプ(インハウスファシリティマネジメントおよびアウトソーシングファシリティマネジメント(シングルFM、バンドルドFM、統合FM))、提供タイプ(ハードFMおよびソフトFM)、エンドユーザー(商業、機関・公共インフラ、産業、その他のエンドユーザー)に基づいてセグメント化されています。

タイのファシリティマネジメント市場は、タイプ(インハウスファシリティマネジメント、アウトソーシングファシリティマネジメント〔シングルFM、バンドルドFM、統合FM〕)、提供タイプ(ハードFM、ソフトFM)、エンドユーザー(商業、公共インフラ、産業、その他のエンドユーザー)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ハードサービス | アセット管理 |

| MEPおよびHVACサービス | |

| 防火システムと安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルドFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・私立施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | アセット管理 |

| MEPおよびHVACサービス | ||

| 防火システムと安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルドFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・私立施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

タイのファシリティマネジメント市場の現在の規模はどのくらいですか?

タイのファシリティマネジメント市場規模は2026年に40億3,000万USDに達し、2031年までに50億3,000万USDに成長する見込みです。

タイのファシリティマネジメント市場ではどのサービスタイプが主流ですか?

ハードサービスが2025年に56.78%のシェアをリードしており、主に集中的な産業・インフラメンテナンスの要件によるものです。

アウトソーシングモデルはどのくらいの速さで成長していますか?

アウトソーシングファシリティマネジメントは4.58% CAGRで進展しており、企業がコアビジネスに集中しながら非コア業務を外部化することで推進されています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

機関・公共インフラ施設は、タイが交通・公共事業パイプラインを拡大するにつれ、2031年にかけて4.78% CAGRで成長すると予測されています。

タイのプロバイダーが直面する主な課題は何ですか?

深刻な労働力不足、運営コストの上昇、地方における規制の断片化が利益率を圧迫し、全国規模でのサービスの一貫性を複雑にしています。

テクノロジーは競争ダイナミクスにどのような影響を与えていますか?

IoTセンサー、AIアナリティクス、5G接続により、プロバイダーは事後対応型から予知保全型へと移行し、アセットの稼働率を向上させ、タイのファシリティマネジメント市場全体でサービス品質を差別化しています。

最終更新日: