韓国ファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

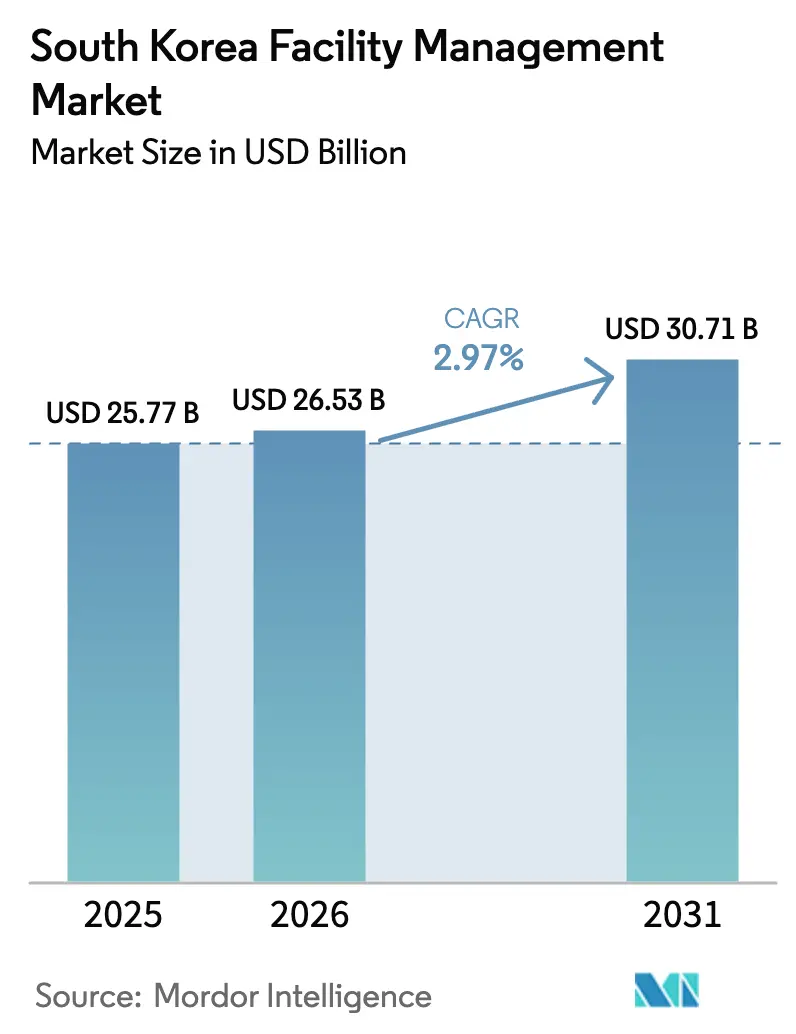

| 基準年の市場規模 (2025) | 25.77 十億米ドル |

| 市場規模 (2026) | 26.53 十億米ドル |

| 市場規模 (2031) | 30.71 十億米ドル |

| 成長率 (2026 - 2031) | 2.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国ファシリティマネジメント市場分析

韓国ファシリティマネジメント市場は2025年に257億7,000万USDと評価され、2026年の265億3,000万USDから2031年には307億1,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは2.97%です。この成長は、ハイパースケールデータセンターの建設、厳格な安全規制、およびエネルギー効率の高い建物運営への需要拡大によって支えられています。企業がコアコンピタンスに集中し、複雑化する建物管理業務を専門プロバイダーに委託する動きが加速する中、アウトソーシング型かつテクノロジー活用型のサービスモデルが勢いを増しています。ソウル首都圏における着実な都市化の進展と、ゼロエネルギービル(ZEB)に対する政府のインセンティブが、プロフェッショナルなファシリティサービスの対象市場を拡大しています。一方、重大災害処罰法(SAPA)に関連するリスク移転の動機と、新たに台頭するESG開示義務が、認定を受けたコンプライアンス重視のパートナーへのシフトを加速させています。

主要レポートの要点

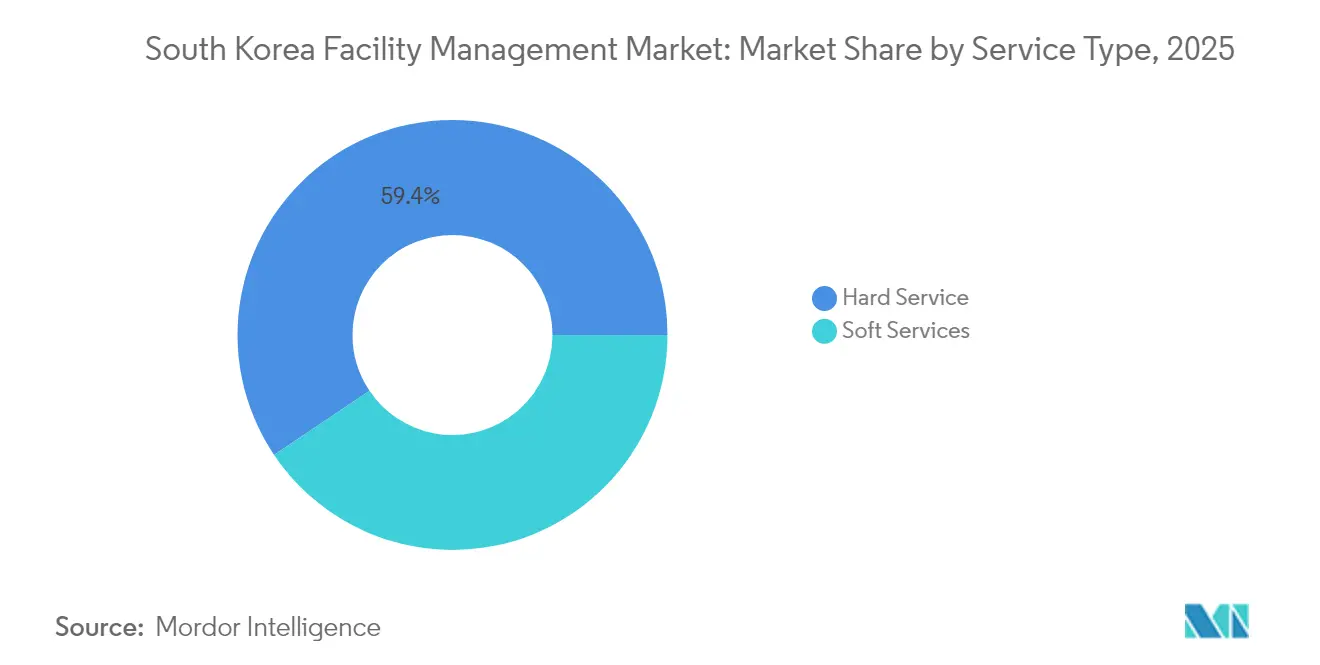

- サービスタイプ別では、ハードサービスが2025年の韓国ファシリティマネジメント市場シェアの59.42%を占めて首位となり、ソフトサービスは2031年にかけて4.41%のCAGRで拡大しています。

- 提供タイプ別では、アウトソーシングサービスが2025年の韓国ファシリティマネジメント市場規模の62.10%を占め、同期間に4.82%のCAGRで拡大しています。

- エンドユーザー産業別では、商業セグメントが2025年に42.02%の収益シェアで首位を占め、制度・公共インフラ施設は2031年にかけて6.32%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国ファシリティマネジメント市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| テクノロジー主導の統合ファシリティマネジメント | +1.2% | 全国;ソウル首都圏中心 | 中期(2〜4年) |

| ESGコンプライアンス義務 | +0.8% | 全国;大手上場企業による早期導入 | 長期(4年以上) |

| 都市圏回廊の都市化 | +0.6% | ソウル、釜山、大邱 | 長期(4年以上) |

| 労働基準の執行 | +0.4% | 全国;製造業集積地で最も顕著 | 短期(2年以内) |

| ハイパースケール・AIデータセンターの拡張 | +0.7% | 京畿道、蔚山、全羅南道 | 中期(2〜4年) |

| ゼロエネルギービル(ZEB)インセンティブ | +0.3% | 全国;老朽建築物の集中する地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

テクノロジー主導の統合ファシリティマネジメントが市場変革を牽引

IoT対応センサー、AI分析、およびビルマネジメントプラットフォームが融合し、施設のダウンタイムを15〜20%削減するとともに、エネルギーコストを約4分の1近く削減する予知保全を実現しています。[1]韓華システムズ、「スマートビルディングソリューション」、hanwhasystems.com韓国のサービスプロバイダーは、エレベーター、HVACユニット、セキュリティネットワークにクラウドベースの診断機能を組み込み、高密度都市型複合施設におけるリアルタイムの障害切り分けを可能にしています。人手不足と人件費の上昇により、建物オーナーは点検業務の自動化を推進しており、景気後退局面においてもビルオートメーションソフトウェアへの投資を維持しています。屋内5Gの展開により、デバイス間通信の高速化が見込まれ、スマートカメラや環境センサーからの高帯域幅データストリームを中央ダッシュボードに集約することが可能になります。稼働率保証とエネルギー削減指標を軸に構築された統合ファシリティマネジメント契約は、プレミアム価格を実現し、入居者との長期にわたる多年度アライアンスを促進します。

ESGコンプライアンス義務がサービス提供モデルを再構築

2026年より、資産総額2兆ウォン超の上場企業はIFRS持続可能性基準に準拠したESGレポートの公表が義務付けられ、2030年までに全上場企業へと拡大されます。韓国サステナビリティ基準審議会は、ファシリティマネジャーが監視、監査、および改善すべき炭素削減・エネルギー性能指標を規定しています。これを受け、建物オーナーは計量管理、廃棄物管理、環境データ分析をファシリティマネジメント契約に組み込み、年次進捗を証明しています。特にコングロマリットを中心に、プロバイダーが特定の炭素排出削減を実現した対価として報酬を受けるアウトカムベース契約が普及しつつあります。この転換は、スマートメーター、再生可能エネルギー対応電気インフラ、およびLEED/G-SEED認証アドバイザリーサービスへの投資を誘導しており、ファシリティマネジメントパートナーを企業のサステナビリティ資格の守り手として位置付けています。

都市化が高度なファシリティマネジメントサービスへの需要を加速

高密度回廊地帯は現在、韓国の人口の46.1%を擁し、GDPの46.2%を生み出しており、高層オフィスビル、複合商業施設、コリビング複合施設にファシリティニーズが集中しています。土地が限られ賃料が上昇する中、オーナーは入居者体験を優先し、ファシリティマネジメントプロバイダーはコンシェルジュ、スペーススケジューリング、室内空気質最適化を日常業務に統合することが求められています。生活SOC(社会的インフラ)プログラムは地方都市に新たなコミュニティセンター、図書館、スポーツホールを提供し、新たな制度的ファシリティマネジメント需要を創出しています。国家住宅都市基金が資金を拠出する都市再生プロジェクトは、適応的再利用戦略と文化遺産保全・現代安全基準間の緊密な調整を必要とします。江南におけるケースエビデンスは、統合ファシリティマネジメントの導入がテナント継続率を5分の1引き上げ、周辺の単一用途資産に比べて賃料プレミアムを実現させていることを示しています。

労働基準の執行がコンプライアンス機会を創出

重大災害処罰法(SAPA)は企業経営者に死亡事故に対する刑事責任を課しており、安全管理を取締役会レベルの最優先事項に引き上げています。2023年の職場事故は136,796件に急増し、リスクアセスメントと請負業者監督への監視が強化されています。専門ファシリティマネジメントパートナーは認定安全担当者を派遣し、デジタル作業許可ログを維持し、化学物質取り扱い文書を自動化することで、製造業者の事故発生頻度の低減と風評被害の回避を支援しています。重工業における集積事例研究によれば、アウトソーシングによる安全プログラムは職場負傷を40%超削減し、コンプライアンス管理コストをおよそ3分の1削減する能力を示しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設業への経済的圧力 | -0.5% | 全国;中小企業セグメントで最も顕著 | 短期(2年以内) |

| 技術人材不足 | -0.3% | 全国;IoTおよびエネルギー分野で深刻 | 中期(2〜4年) |

| 電気料金の変動 | -0.4% | 全国;エネルギー集約型資産で深刻 | 短期(2年以内) |

| 短期・価格主導型の契約 | -0.2% | 全国;公共調達で一般的 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

経済的圧力がサービス拡大を制約

より厳格な金融政策が新規建設パイプラインを冷却させたことにより、建設収益は2023年に6.7%減の1,660億USDに落ち込み、建物オーナーは非必須アップグレードを先送りしています。[2]米国国際貿易局、「韓国 – 建設サービス」、trade.gov鉄鋼とセメントの価格はそれぞれ2024年に35%と28%急騰し、設備投資予算を圧迫して、最小限の範囲の保守契約への需要を誘導しています。ファシリティマネジメントチームは今や、エネルギーコスト削減による実証可能なROI、資産寿命延長による設備投資の繰り延べ、および厳格な安全コンプライアンスを、オーナーの予算慎重姿勢への処方箋として提示しています。

人材スキルギャップがサービス品質向上を制限

技術者の高齢化と、大企業志向の強い卒業生の就業傾向が相まって、高度な制御システム、サイバーセキュリティ、サステナビリティ分析における中堅ファシリティマネジメント事業者の人材不足を招いています。認定消防技術者のうち、バリューエンジニアリング提案に現在携わっているのはわずか26.1%にとどまり、高度な専門知識の活用不足が浮き彫りになっています。[3]韓国防災学会、「消防隊へのバリューエンジニアリングの適用」、j-kosham.or.kr専門人材が不足すると、プロジェクトの遅延が20%延長し、人件費が約15%膨張し、スマートビルディングアップグレードの普及が妨げられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ソフトサービスの成長加速にもかかわらずハードサービスが優位

ハードサービスは2025年の韓国ファシリティマネジメント市場の59.42%を占め、機械・電気・配管システムが厳格な稼働率基準と安全規制を満たさなければならないことから、引き続き不可欠な存在であり続けています。全国の水インフラの72.3%が2035年までに老朽化に達すると予測されており、資産管理収益が増加している一方、予防保全への需要が高まっています。SAPAへの準拠も、認定ライフセーフティ点検への需要を押し上げています。統合ハードサービス契約は、個別アウトソーシングモデルと比較してダウンタイムを30%削減し、エネルギーを25%節約する成果を上げています。

ソフトサービスは規模こそ小さいものの、2031年にかけて4.41%のCAGRでハードサービスを上回る成長が見込まれています。ロボット清掃、AI駆動セキュリティ分析、プレミアム職場設備が、ソウルのグレードAオフィスにおけるテクノロジーテナントの期待を刷新しています。ハイブリッドワークのフットプリントにより、デスク配置や会議エリアの継続的な再計画が必要となり、スペース最適化アドバイザリーの成長を促しています。2024年に食材価格が18%上昇したことを受け、ケータリングプロバイダーはメニューエンジニアリングソフトウェアと動的価格設定を導入し、従業員体験水準を維持しながら利益率を守っています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

提供タイプ別:アウトソーシングの加速がサービス提供を再編

アウトソーシングは2025年の韓国ファシリティマネジメント市場規模の62.10%を占め、企業がコアとなるデジタルトランスフォーメーション推進に集中する中、2031年にかけて4.82%のCAGRで拡大します。バンドル型および統合型ファシリティマネジメントモデルはベンダー管理の複雑性を低減し、多様な専門人材プールを持つプロバイダーへとリスクを移転します。比較研究によれば、分散した自社チームから単一プロバイダー体制に移行した企業は間接コストを25%削減しています。

自社運営は依然として37.90%のシェアを維持しており、セキュリティ主権が最優先される防衛、重要インフラ、特定の公共セクター領域において継続しています。しかしこれらのオーナーは、テクノロジーアップグレードとコンプライアンス管理に関連する隠れたコストが25%高く、ハイブリッドモデルへの段階的な移行を促しています。アウトソーシングプロバイダーを通じた清掃用品および保守消耗品の一括調達は、2024年に28%超の資材コスト上昇を緩和し、アウトソーシングのバリュープロポジションを強化しています。

エンドユーザー産業別:商業の優位が制度的成長に挑戦される

商業セグメントは2025年の韓国ファシリティマネジメント市場シェアの42.02%を占めて首位となり、ソウルが地域統括本部拠点としての役割を担い、データリッチなオフィスキャンパスの在庫が急増していることに支えられています。特に、ビルマネジメントシステム、サイバーセキュリティオーバーレイ、フレキシブルワークスペース再構成を網羅する稼働率重視のサービスへの需要が強まっています。

制度・公共インフラ施設は、生活SOC政策がコミュニティセンター、病院、交通ターミナルへの資本投入を推進する中、2031年にかけて6.32%のCAGRで最速の拡大を遂げる見通しです。専用のヘルスケア向けファシリティマネジメントプロトコルを導入した病院は、感染管理上の問題を5分の1削減し、生体医療機器の保守コストを15%削減しています。産業複合施設や半導体工場は危険物管理とクリーンルーム認証を有するファシリティマネジメントパートナーを求め、ホスピタリティ事業者は訪日外客の増加に伴い、コスト効率の高いリネン・ハウスキーピングソリューションを活用しています。

地理分析

ソウル首都圏は、高層ビル群、高密度のデータセンターフットプリント、および本社ビルの集積により、韓国ファシリティマネジメント市場の最大シェアを占めています。市内の中央ビジネス地区における統合ファシリティマネジメント契約は、他地域と比較してクライアント継続率が35%高く、価格プレミアムが20%上乗せされており、技術的高度さと迅速な対応への評価の高さを示しています。

京畿道および隣接回廊は、ハイパースケールデータセンタークラスター、物流拠点、サテライト研究開発キャンパスの拡大に伴い、最も急成長する市場として台頭しています。地域分散型の技術者チームを展開するプロバイダーは、近接性による規模の経済を享受しつつ、ソウルの平均人件費が15%高い課題を緩和しています。マルチギガワット規模のAIデータセンター複合施設の建設地として新たに指定された蔚山および全羅南道は、99.99%の稼働率保証を提供できるクリティカル環境向けファシリティマネジメントの専門家にとってグリーンフィールドの機会を提供しています。

大都市圏外では、地方都市が生活SOCインフラの注入とグリーン成長インセンティブの恩恵を受けています。観光重視の沿岸地域は、リゾートおよびコンベンションセンター向けのゲスト体験中心型ファシリティマネジメントパッケージを必要としています。農村部の再生可能エネルギー設備は資産インテグリティモニタリングのニッチ需要を創出していますが、地元エンジニアの希少性により、プロバイダーはモバイルサービスユニットとリモート診断プラットフォームへの投資を余儀なくされ、都市部のサービス水準に匹敵する体制整備が求められています。

競争環境

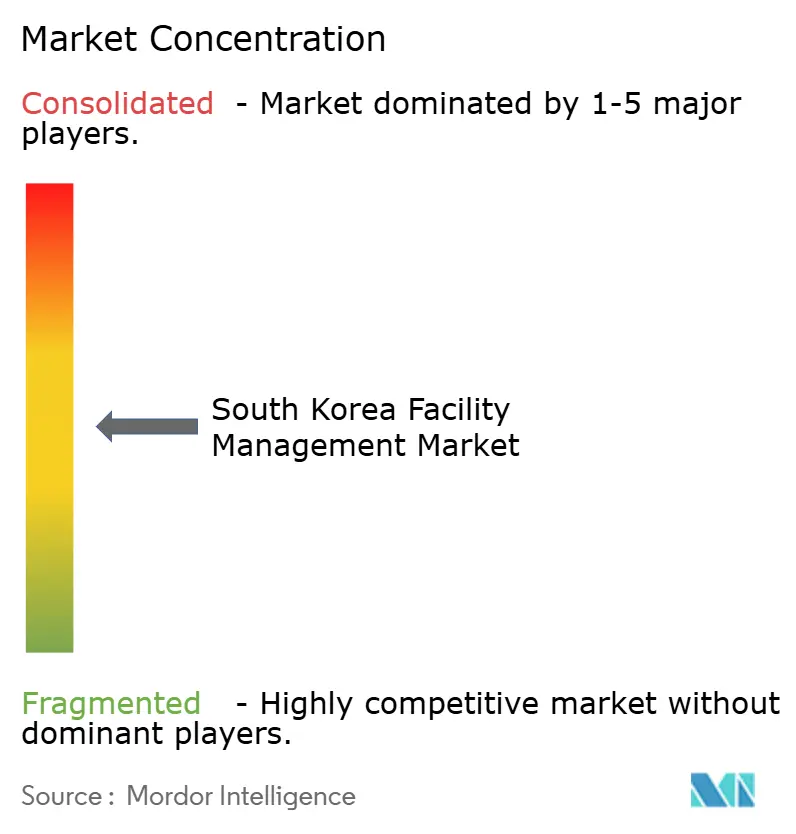

韓国のファシリティマネジメント分野は中程度に分散しています。国内収益の10%を超えるシェアを持つ企業は存在せず、各プロバイダーはテクノロジー投資とセクター特化によって差別化を図っています。S&I Corporationのような国内主要企業は深い規制知見を持ち、データセンター分野の重要案件を獲得しており、ミッションクリティカルな専門知識への高い評価が裏付けられています。グローバル多国籍企業は規模の優位性を自社開発のCAFMソフトウェアで補完しつつ、韓国の厳格な労働・安全規制にワークフローを適合させる必要があります。

テクノロジーが競争の境界線を急速に再定義しています。AI駆動分析をコアワークフローに統合した企業は、手動点検ログに依存する競合他社に対して15ポイントのマージン優位を示すことが常態化しています。ESG指標に連動したアウトカムベース契約は、炭素削減と安全改善をリアルタイムで定量化できるアジャイルなプロバイダーに報酬をもたらします。半導体クリーンルーム、製薬実験室、再生可能エネルギーパークなどを担うセクター専門企業は、希少な技術的専門知識を背景に40%超の価格プレミアムを確保しています。

今後を展望すると、中堅請負業者がプロップテックスタートアップとアライアンスを形成してデジタルスキルギャップを埋める動きが活発化し、競争は激化する見通しです。一方、外資系企業はメガデータセンター投資によって開かれた地方成長回廊に照準を合わせています。SAPAコンプライアンスへの対応、検証済みサステナビリティデータの提供、技術者プールの迅速なスケールアップという三つの能力が、予測期間におけるシェア獲得の鍵となります。

韓国ファシリティマネジメント業界リーダー

Samkoo Inc Co., Ltd

Hyundai GBFMS

CBRE Group, Inc.

Sodexo Oy

Savills Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SKグループとAmazon Web Servicesが蔚山に103MWのAIデータセンターを建設するための40億USD規模の合弁事業を確認し、クリティカル環境向けファシリティマネジメントソリューションへの大きな需要が生まれています。

- 2025年2月:Stock Farm Roadが全羅南道に350億USD・3GW規模のデータセンタープロジェクトの政府認可を取得し、2028年の開業が見込まれています。

- 2025年2月:SK Ecoplantが14億USD相当の廃棄物処理ユニットの売却に合意し、資本を半導体インフラ向けファシリティマネジメントサービスに再配分しています。

- 2024年7月:S&I Corporationがソウルのガサンデジタルシティ(DCI)データセンターの運営契約を獲得し、データセンター管理における実績をさらに強固なものとしています。

韓国ファシリティマネジメント市場レポートの調査範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することにより、建築環境の機能性、安全性、快適性、効率性を確保するために多くの専門分野を統合する職種です。ファシリティマネジャーは、不動産、機器、建物、人員・生産性・在庫その他の業務要素を収容するその他の環境など、組織にとって最も重要かつ最も価値ある資産を維持管理する責任を通じて、企業の収益に貢献します。

ファシリティマネジメントサービスには、建物の保全管理、公益施設、保守業務、廃棄物サービス、セキュリティなどの管理が含まれます。これらのサービスはさらに、ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスの領域に分類されます。

自社運営のファシリティマネジメントとアウトソーシングされたファシリティマネジメントサービスの両方が調査範囲に含まれています。統合ファシリティマネジメントサービス(IFM)の市場は、単一サービスおよびバンドルサービスとともに、アウトソーシングされたファシリティマネジメントサービスセグメントに含まれています。

韓国ファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEPおよびHVACサービス、消防システムと安全、その他のハードファシリティマネジメントサービス〕およびソフトサービス〔オフィスサポートとセキュリティ、清掃サービス、ケータリングサービス、その他のソフトファシリティマネジメントサービス〕)、提供タイプ(自社運営およびアウトソーシング〔単一FM、バンドルFM、統合FM〕)、エンドユーザー別(商業、ホスピタリティ、制度・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)に区分されています。市場規模および予測は、上記全セグメントについて金額(USD)ベースで提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 消防システムと安全 | |

| その他のハードファシリティマネジメントサービス | |

| ソフトサービス | オフィスサポートとセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトファシリティマネジメントサービス |

| 自社運営 | |

| アウトソーシング | 単一FM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 制度・公共インフラ(政府、教育、交通) |

| ヘルスケア(公立・民間施設) |

| 産業・プロセス(製造業、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 消防システムと安全 | ||

| その他のハードファシリティマネジメントサービス | ||

| ソフトサービス | オフィスサポートとセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトファシリティマネジメントサービス | ||

| 提供タイプ別 | 自社運営 | |

| アウトソーシング | 単一FM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 制度・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公立・民間施設) | ||

| 産業・プロセス(製造業、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

韓国ファシリティマネジメント市場の現在の規模は?

市場は2026年に265億3,000万USDと評価され、2031年までに307億1,000万USDに達すると予測されており、CAGRは2.97%です。

収益創出をリードするサービスタイプは何ですか?

MEP、消防安全、資産管理を網羅するハードサービスが2025年に59.42%の市場シェアを保持しており、厳格なコンプライアンス要件によって牽引されています。

アウトソーシング型ファシリティマネジメントモデルが急速に拡大している理由は何ですか?

アウトソーシングは2025年に62.10%の市場シェアを獲得しており、企業が規制リスクと技術的複雑性を専門プロバイダーに移転していることから4.82%のCAGRで成長しています。

ESG義務はファシリティマネジメント需要にどのような影響を与えますか?

2026年より大手上場企業は建物性能指標の報告が義務付けられ、検証可能なエネルギー削減と炭素削減を提供できるファシリティマネジメントパートナーの採用を後押ししています。

ハイパースケールデータセンターの建設はサービスプロバイダーにどのような影響を与えますか?

新たなAIおよびクラウドキャンパスは99.99%の稼働率、精密冷却、強化されたセキュリティを必要とし、クリティカル環境向けファシリティマネジメントの専門家にとって高マージンの機会を創出しています。

最も急速な成長見通しを示す地理的地域はどこですか?

京畿道、蔚山、全羅南道は、大規模データセンター投資と政府インフラプログラムにより、急速な拡大が見込まれています。

最終更新日: