タイ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

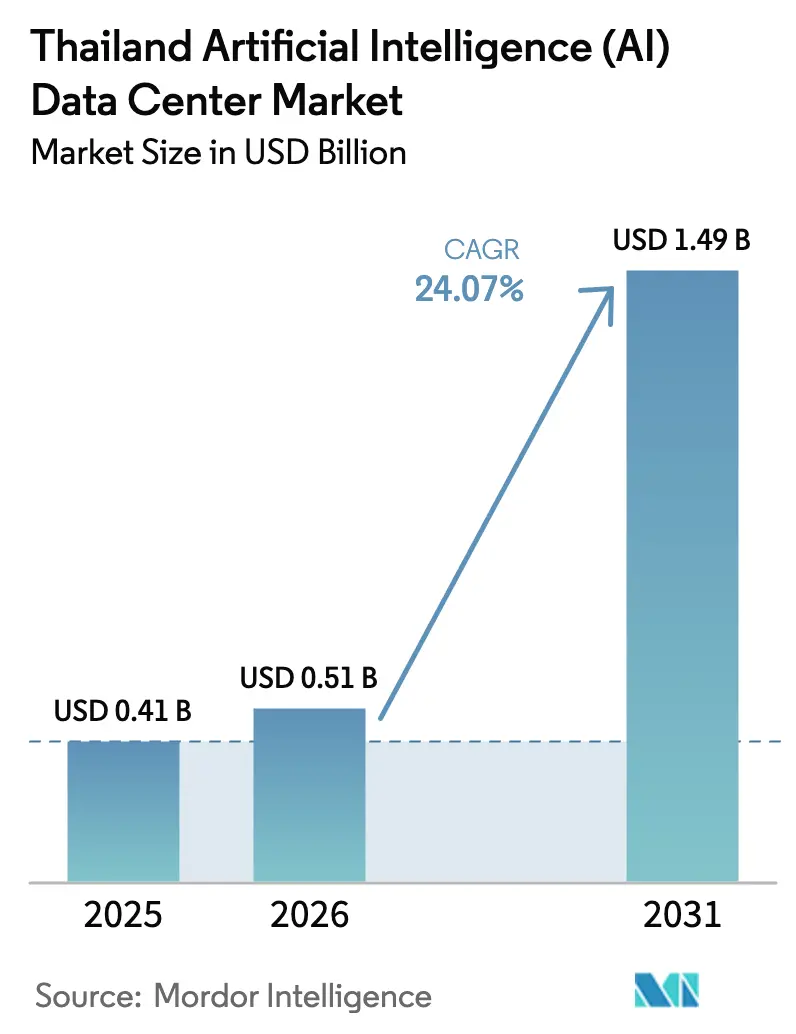

| 基準年の市場規模 (2025) | 0.41 十億米ドル |

| 市場規模 (2026) | 0.51 十億米ドル |

| 市場規模 (2031) | 1.49 十億米ドル |

| 成長率 (2026 - 2031) | 24.07% CAGR |

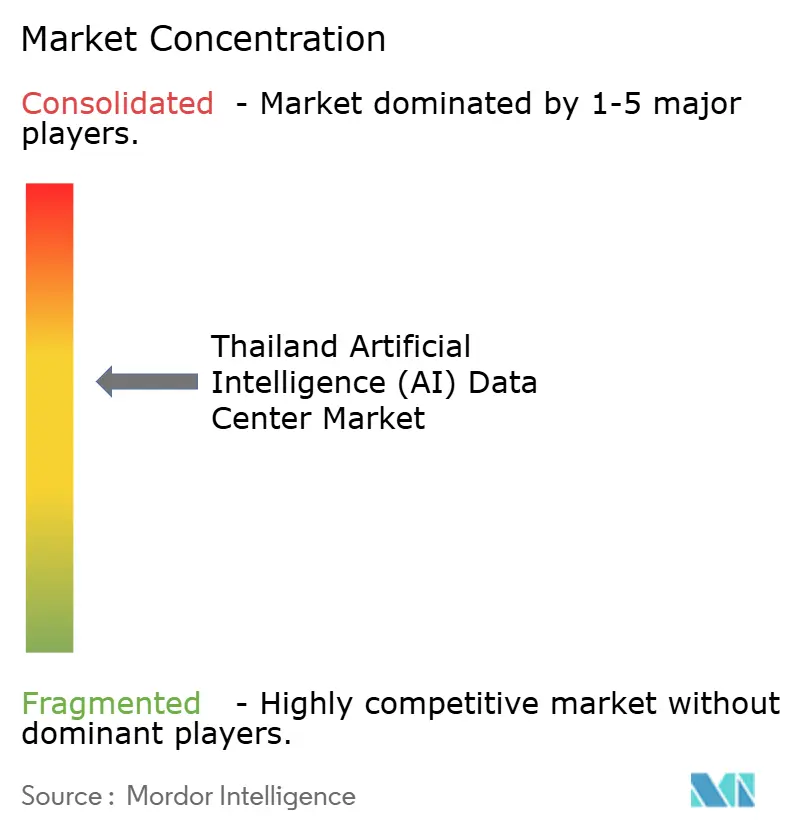

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ人工知能(AI)データセンター市場分析

タイAIデータセンター市場規模は2025年に米ドル4億1,000万と評価され、2026年の米ドル5億1,000万から2031年には米ドル14億9,000万に達すると推定されており、予測期間(2026年~2031年)における年平均成長率は24.07%です。強固な政策コミットメント、地理的優位性、および急速に拡大する企業のAI導入が、タイAIデータセンター市場を急成長軌道に乗せ続けています。東部経済回廊(EEC)における政府インセンティブ、ハイパースケーラーからの外国直接投資、および全国的な5Gカバレッジが低遅延インフラへの需要を共同で押し上げています。再生可能エネルギー電力購入契約は持続可能性と価格安定性を高める一方、液浸冷却および液体冷却の革新によりタイの熱帯性気候に起因する課題が軽減されています。グローバルなハイパースケーラーと地元の有力企業が、特にグリッド制約のあるバンコク郊外においてAI対応容量の展開を競い合う中、競争は引き続き激化しています。

主要レポートのポイント

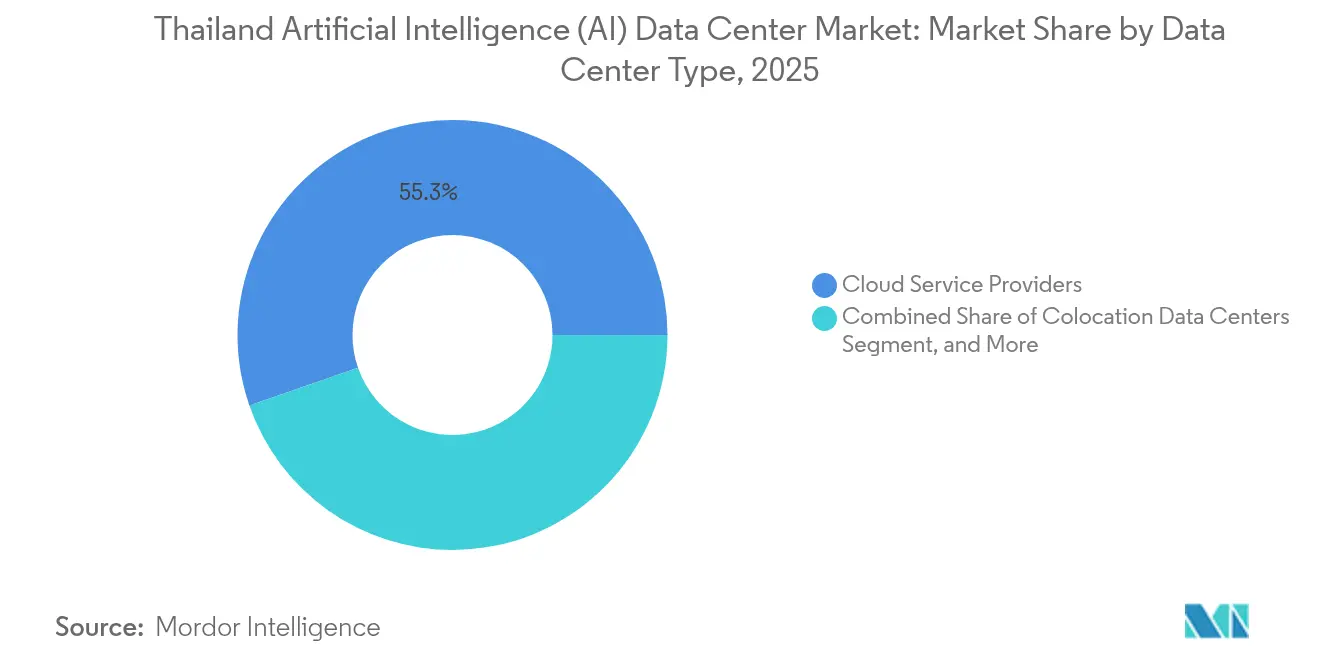

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のタイAIデータセンター市場において55.31%の収益シェアをリードしており、コロケーション施設は2031年までに25.71%の年平均成長率で拡大すると予想されています。

- コンポーネント別では、ソフトウェアが2025年のタイAIデータセンター市場シェアの45.52%を獲得し、ハードウェアは2031年までに25.49%の年平均成長率で成長すると予測されています。

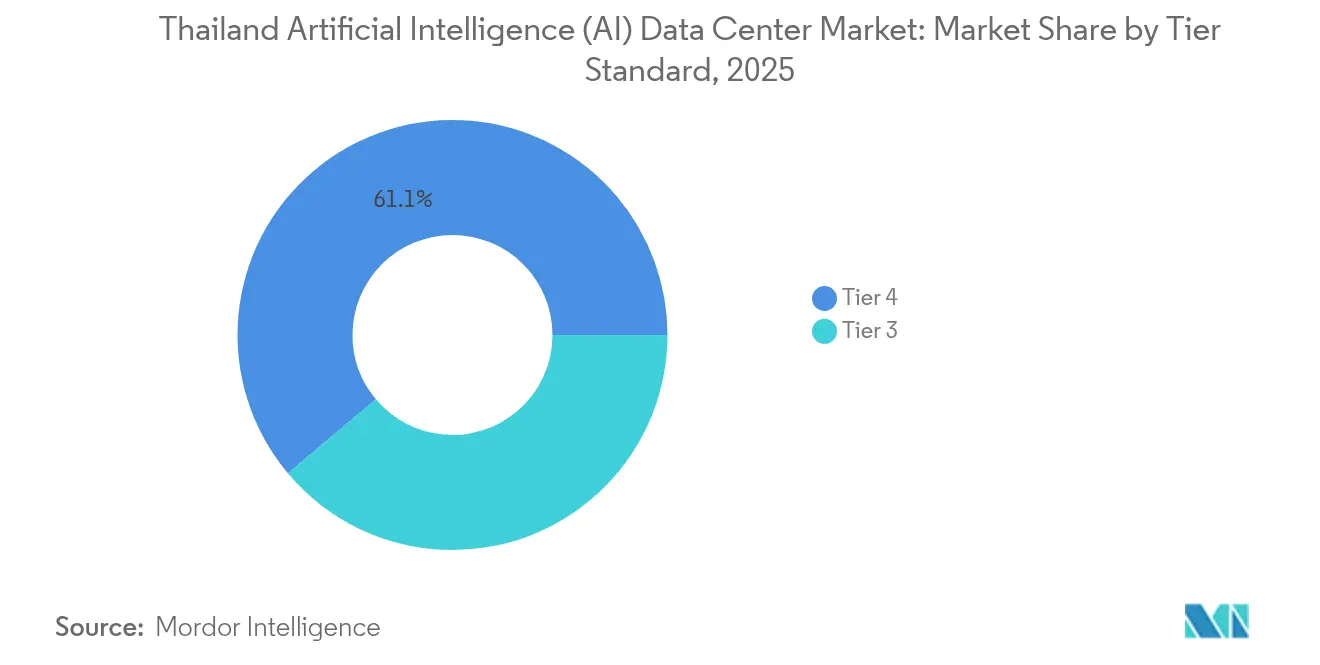

- ティア標準別では、ティア4サイトが2025年のタイAIデータセンター市場において展開数の61.12%を占めており、ティア3は最も成長が速いクラスで、2031年までに26.18%の年平均成長率を記録する見込みです。

- エンドユーザー産業別では、ITおよびITESが2025年のタイAIデータセンター市場規模の33.45%を占め、インターネットおよびデジタルメディアのワークロードは2031年までに25.22%の年平均成長率で急増すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイ人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EECインセンティブによるハイパースケール建設の促進 | +4.2% | チョンブリー、ラヨーン、チャチェンサオ | 中期(2~4年) |

| NBTCが支援する5GロールアウトによるエッジAIの実現 | +3.8% | 全国、先行してバンコク、チェンマイ、プーケット | 短期(2年以内) |

| AIタイランド2030の主権GPU予算 | +3.1% | 全国 | 長期(4年以上) |

| 低炭素AIに向けた再生可能エネルギー電力購入契約スキーム | +2.7% | 太陽光豊富な地域 | 中期(2~4年) |

| タイ語大規模言語モデルの勢い | +2.9% | バンコク、観光地 | 短期(2年以内) |

| フィンテックKYC/AMLの義務付け | +2.5% | 銀行センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

東部経済回廊のインセンティブによるハイパースケール建設の加速

投資委員会は2024年以降、AI最適化データセンターに対して8年間の法人税免除を付与するデジタルインフラプロジェクト37件(総額987億5,000万タイバーツ)を承認しており、その対象は10MWを超える施設です。[1]投資委員会、「EECデジタルインフラ投資承認」、boi.go.thこれらの優遇措置により、ハイパースケールへの関心はバンコクから、土地の余裕と海底ケーブルへのアクセスが豊富な沿岸部の省へとシフトしています。Gulf Edgeのチョンブリー100MWキャンパスはコスト削減を実現し、シンガポールの価格と同等の水準を達成しながら優れたグリッドの余裕を確保しています。Amazon Web ServicesとMicrosoftも、再生可能エネルギー電力購入契約の適格要件を満たすEECの区画を割り当てています。投資家は、建設スケジュールを24ヶ月から約14ヶ月に短縮する同回廊のワンストップ許可制度を高く評価しています。この勢いにより、タイAIデータセンター市場は地域のワークロードに対するシンガポールの有力な代替地として位置付けられています。

NBTCの5GロールアウトによるエッジAI推論需要の促進

国家放送通信委員会は、2024年までに全77県で5Gカバレッジを達成し、無線遅延を20ミリ秒以下に削減することを目指しています。[2]National Broadcasting and Telecommunications Commission, "5G Rollout Progress Report," nbtc.go.th自律移動パイロット、産業用IoT、およびAR/VRサービスは、ユーザーから50km圏内に推論ノードを必要としています。True Corporationのタワー型マイクロデータセンターは1~5MWポッドを搭載し、リアルタイム処理用のGPUクラスターをサポートしています。規制上のデータ主権条項がミッションクリティカルなトラフィックのオフショアリングを阻止し、実質的に需要のローカライズを促進しています。その結果、タイAIデータセンター市場ではバンコクのハイパースケールコアと共存するティア3エッジサイトの急速な展開が見られます。今後2年間で、エッジ容量は絶対メガワット数では大規模キャンパスに及ばないものの、パーセンテージベースではハイパースケール建設を上回るペースで拡大すると予測されています。

AIタイランド2030戦略による主権GPUクラスターの推進

政府は、市民登録簿やタイ語大規模言語モデルのトレーニングなど、機密性の高いワークロードに対応するための国家GPUクラウドとして250億タイバーツを確保しています。省庁は指令により、制限区分のデータセットに対しては国内インフラを優先することが義務付けられています。国家AIトレーニングセンターはすでにアンカーテナント契約を締結し、民間セクターの建設リスクを軽減しています。国家資金調達クラスターは50~100kWのラック密度を要求し、液体冷却設計への投資を誘導しています。技術移転条項により外国ベンダーは国内大学との連携が義務付けられ、熟練労働力プールの拡大につながっています。長期的には、主権AIクラスターがタイAIデータセンター市場の基本負荷を確保し、企業支出の循環的な変動に対するオペレーターの緩衝材となることが期待されています。

再生可能エネルギー電力購入契約スキームによる低炭素AIワークロードの実現

2024年、エネルギー規制委員会は500MWの直接再生可能エネルギー電力購入契約を承認し、データセンターが最大の割り当てを確保しました。オペレーターは現在、国営電力会社を経由せず、蓄電池貯蔵と組み合わせた15年間の太陽光または風力発電契約を直接締結しています。AmazonのラヨーンはAIデータセンターが100%太陽光エネルギーで賄われており、顧客のESG目標と社内の炭素コミットメントの両方を満たしています。均等化電力コストは最大15%低下し、熱帯地域の高い冷却費用を部分的に相殺しています。この枠組みはまた、地方省における再生可能エネルギーの統合を加速させ、間接的にタイAIデータセンター市場における有効サイト数の拡大に貢献しています。中期的には、電力購入契約に基づくサイトが科学的根拠に基づく目標義務を持つハイパースケーラーのワークロードを獲得すると見込まれています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バンコクのグリッド制約(MEA)により30MW超の新規接続が制限される | -2.8% | バンコク首都圏 | 短期(2年以内) |

| 年間を通じた高湿度と40℃のピーク気温が冷却のOPEXを引き上げる | -1.9% | 全国、特に中央平野部で深刻 | 長期(4年以上) |

| 複数機関による許可取得が建設スケジュールを長期化させる | -1.5% | 全国、省によって異なる | 中期(2~4年) |

| 30kW/ラックを超える設計における高度な熱管理エンジニアの不足 | -1.3% | 全国、技術拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バンコクのグリッド制約によるハイパースケール拡張の制限

首都圏電力公社は、オペレーターが18~24ヶ月のリードタイムを要する高コストのグリッドアップグレードを負担しない限り、30MW超の新規接続を制限しています。[3]Metropolitan Electricity Authority, "Grid Capacity and Connection Limitations," mea.or.th.そのため、データセンター投資家はプロジェクトをラヨーン、チャチェンサオ、またはオンサイトのマイクログリッド設備に転換しています。ハイパースケーラーは分割キャンパスアーキテクチャをテストし、複数の変電所にわたって10~15MWブロックを分散しています。一部は重工業向けの電力割り当てをすでに持つ工業団地内に立地しています。MEAが送電アップグレードを加速させない限り、バンコクは今後2年間でEEC沿岸地域にタイAIデータセンター市場のシェアを譲る可能性があります。

熱帯性気候による冷却運用コストの上昇

平均湿度75%および夏季のピーク気温40℃により、空気冷却のPUEはほぼ2.0に押し上げられており、これはグローバルなベストプラクティスを大きく上回ります。30kWを超えるAIラックは液浸冷却またはダイレクト・トゥ・チップ液体冷却を必要とします。Gulf Edgeなどの早期採用者はPUE1.3以下を報告していますが、流体タンクおよび熱交換器への高い初期投資コストが伴います。オペレーターはまた、地域冷却との連携や東部沿岸沿いの海水ループも検討しています。気候要因はタイAIデータセンター市場に組み込まれた恒久的なコストプレミアムとして機能し、価格戦略とサイト選定の計算に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性とコロケーションの成長

クラウドプロバイダーは2025年のタイAIデータセンター市場規模において米ドル2億3,000万、すなわち55.31%を占めました。その優位性は、複雑なAIワークロードを吸収する大規模な設備投資コミットメントと広範なサービスカタログに起因しています。企業はインフラリスクを排除し、モデル展開を加速するマネージドGPUクラスターを選好しています。ただし、データ主権規制や特殊な遅延要件により、コロケーションの重要性は維持されています。コロケーション部門は25.71%の年平均成長率で拡大すると予測されており、これは他のあらゆるタイプを上回る速度であり、企業がクラウドの俊敏性と機密データのための管理された環境のバランスをとるハイブリッド戦略を採用していることを反映しています。

地域の銀行および通信事業者は、クラウドオンランプに隣接するコロケーションルーム内にベアメタルGPUノードを展開し、物理的な管理を手放すことなくクラウドに近い遅延を実現しています。エッジノードは1MWのモジュール単位で構築されることが多く、AR/VRおよび自律走行車推論をサポートするために5Gタワー付近に設置されています。その結果生まれたアーキテクチャの多様性が、タイAIデータセンター市場をハイパースケールとマイクロエッジ施設が共存するマルチモーダルなエコシステムとして定着させており、それぞれが異なるワークロードクラスに最適化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェア加速の中でのソフトウェアのリーダーシップ

ソフトウェアは2025年の収益の45.52%を獲得しており、これはタイ語ユースケースに特化した機械学習プラットフォーム、モデルトレーニングスタック、およびサブスクリプション型AIツールキットによるものです。ただし、ハードウェアは25.49%の年平均成長率で急速に進展しており、GPUクラスター、高速スイッチ、および液体冷却機器が最新AIに不可欠となっています。AIラックは従来型ITの10~20倍の電力を消費するため、資本集約度が高まっています。

ソフトウェア内では、機械学習フレームワークが主要な役割を担い、銀行の不正検出やEコマースのレコメンデーションエンジンのバックボーンとして機能しています。コンピュータビジョンは電子機器製造の品質管理ラインに不可欠であり、自然言語処理ワークロードは観光チャットボットでの採用が進んでいます。マネージドおよびプロフェッショナルの両サービスは、企業が統合の専門知識とコンプライアンスの保証を求める中で安定した収益を追加しています。ハードウェアベンダーは地元のシステムインテグレーターと連携し、タイ語推論バンドルを事前設定することで、タイAIデータセンター産業内のサプライチェーンのローカライゼーションを深化させています。

ティア標準別:ティア3の勢いの中でのティア4の優位性

ティア4のフットプリントは2025年の展開数の61.12%を占めており、これは金融取引や医療画像の処理における最大限の稼働時間に対する企業の需要を反映しています。その構成には通常、エネルギー規制委員会の義務に沿った2N+1冗長性および72時間分の燃料備蓄が含まれています。一方、ティア3サイトは26.18%の年平均成長率で成長しており、迅速な展開と低い初期投資コストを優先して限られたダウンタイムを許容するエッジおよびコスト重視のワークロードに対応しています。

オペレーターは現在、自動化されたスイッチギアとリチウムイオンUPSシステムを介して「ティア3+」の耐障害性を実現するモジュール型ティア3ブロックを大型キャンパスに組み込んでいます。この戦略は、モデルレプリケーションを通じてマイクロ停電に耐えられるAI推論ワークロードと整合しています。その結果、タイAIデータセンター市場シェアは予測期間においてティア3に向けてわずかに再バランスされる可能性がありますが、ティア4は規制産業にとって引き続き不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:デジタルメディアの急増の中でのIT部門のリーダーシップ

ITおよびITES企業は2025年のタイAIデータセンター市場規模の33.45%を占め、DevOps、アナリティクス、および顧客サポートボットにAIを活用しています。銀行はKYC/AML規制に迫られ、その後に続いています。しかしながら、インターネットおよびデジタルメディアプラットフォームが最も急速に成長しており、急増するEコマースの商品取引総額と動画ストリーミングのパーソナライズ化により25.22%の年平均成長率を記録しています。

医療は、遠隔放射線医療および医療観光診断がAI強化ワークフローに移行するにつれて着実に成長しています。製造業は工場設備の欠陥検出と予知保全アナリティクスにコンピュータビジョンを活用しています。AIタイランド2030に後押しされた政府は、言語翻訳と市民サービスチャットボット向けの主権クラスターを展開しています。多様化した需要が都市部のハイパースケールハブと地方のエッジサイト全体で稼働率を高く維持し、タイAIデータセンター市場の収益耐性を幅広く確保しています。

地理的分析

バンコクはタイAIデータセンター市場における最大のノードであり続けており、稠密な企業クラスターと海底ケーブルへの近接性を背景に、ティア4容量の大部分を占めています。ただし、グリッドの制限と用地の不足が将来のメガワット追加を抑制しています。オペレーターは分散したポッドを論理的なアベイラビリティゾーンに接続するスプリットキャンパス設計と仮想メトロファブリックを採用して対処しています。

東部経済回廊は、8年間の税制優遇措置と再生可能エネルギーへの容易なアクセスに支えられ、拡張をリードしています。ラヨーンおよびチョンブリーの大型キャンパスはすでに、ハイパースケーラーのアンカーテナントを基盤として250MW超の公表済み容量を確保しています。沿岸立地により取水温度が低下し、内陸部のバンコクと比較して冷却効率が約7%向上しています。その結果、タイAIデータセンター市場は地理的にEEC沿岸省へと傾いています。

北部および東北部の省はニッチな役割を担っています。チェンマイのデジタルノマドシーンが観光プラットフォームをサポートするエッジノードを促進し、コンケーンの太陽光ベルトは新設の500kV送電線を通じて遠隔キャンパスに再生可能エネルギー電力購入契約を供給しています。全国的な5Gが自律走行車テスト回廊向けの推論トラフィックをローカライズするマイクロデータセンターキャビンを促進しています。予測期間にわたって、地方の容量は現在の10%未満から約18%へとシフトすると予想されており、より分散したタイAIデータセンター産業の景観を示しています。

競合環境

タイAIデータセンター市場は中程度の集中度を示しています。国内の既存事業者であるTrue Internet Data CenterとSTT GDCは、固定的な企業顧客を維持し、深い地元の許認可専門知識を持っています。しかしながら、Amazon Web Services、Google Cloud、およびMicrosoft Azureは2030年までに合計80億米ドル超を約束しており、これは地元の設備投資を大きく上回ります。[4]アマゾン・ウェブ・サービス「数十億ドルの投資発表」aws.amazon.comこの資金流入は、40エーカーを超える区画が希少なEEC地区を中心に土地取得競争を激化させています。

オペレーターは冷却技術の革新で差別化を図っています。Gulf Edgeの液浸冷却キャンパスはPUE1.3以下を目標とし、STT GDCは地域冷却ループへの廃熱再利用をパイロット展開しています。再生可能エネルギー電力購入契約は必須条件となっており、グリーンエネルギーを持たない企業はハイパースケーラーのRFPを逃すリスクがあります。エッジコンピューティングが最新の競争の場となっています。True Corporationの20サイトエッジメッシュは20ms以下の遅延を提供し、2026年に計画されているAWS Local Zonesに対抗しています。モジュール型プレファブとAI最適化ネットワーキングに特化したスタートアップが一定のシェアを獲得する可能性がありますが、資本集約的な分野での資金調達の障壁を克服する必要があります。

戦略的アライアンスが増殖しています。Microsoftは地方電力公社と風力発電マイクログリッドで提携し、Googleは主要大学と連携してデータセンターエンジニアを育成しています。外国ベンダーは技術移転条項に署名することが多く、能力格差を徐々に縮小しています。全体として、競争の激化がサービス品質を向上させ、タイAIデータセンター市場をグローバルなベストプラクティス基準へと押し上げています。

タイ人工知能(AI)データセンター産業リーダー

True Internet Data Center Co., Ltd.

STT GDC (Thailand) Company Limited

NTT Global Data Centers (Thailand) Limited

SUPERNAP (Thailand) Co., Ltd.

Advanced Info Service Public Company Limited (AIS) - CBN Data Center

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Amazon Web Servicesは、新しいEECアベイラビリティゾーンとGPUクラスターのために2027年までに追加で20億米ドルを投資することを約束しました。

- 2025年1月:NTT GlobalはバンコクのデータセンターでISO 27001認証を取得しました。

- 2024年12月:Google Cloudは液体冷却と直接再生可能エネルギー電力購入契約(PPA)供給を備えた30MWのチョンブリーデータセンターを開設しました。

- 2024年12月:WHA DigitalはSchneider Electricと提携し、AIグレードの電力管理アップグレードを実施しました。

タイ人工知能(AI)データセンター市場レポートの調査範囲

本調査は、ハイパースケール、コロケーション、企業、およびエッジ施設を網羅するデータセンターにおけるAIアプリケーションの全領域を包括しています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェアテクノロジーには、機械学習、ディープラーニング、自然言語処理、およびコンピュータビジョンが含まれます。本研究はまた、これらのアプリケーションの地理的分布を評価しています。

さらに、持続可能性と炭素中立目標へのAIの影響を評価しています。市場プレーヤーの詳細を含む包括的な競合環境が提示されており、さまざまなAIデータセンタータイプにわたって利用されるハードウェアとソフトウェアの両方を含むAI支援インフラに従事する企業を網羅しています。市場規模は、市場内の製品およびソリューションプロバイダーが生み出す収益で計算されており、予測は各セグメントについて米ドル10億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| 企業/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティア3 |

| ティア4 |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| 企業/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティア3 | |

| ティア4 | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療・ライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答された主要な質問

タイAIデータセンター市場の2026年における価値はいくらですか?

市場は2026年に米ドル5億1,000万と評価されています。

タイAIデータセンター市場はどのくらいの速さで成長すると予想されていますか?

2026年から2031年の間に24.07%の年平均成長率で拡大すると予測されています。

現在最大のシェアを持つデータセンタータイプはどれですか?

クラウドサービスプロバイダーが2025年に55.31%のシェアでリードしています。

最も速く成長すると予測されているセグメントはどれですか?

コロケーション施設が2031年までに25.71%の年平均成長率を達成すると予想されています。

最も多くの新規ハイパースケール投資を集めている地理的エリアはどこですか?

チョンブリー、ラヨーン、チャチェンサオの東部経済回廊沿岸省が新設容量の大部分を集めています。

オペレーターはタイの高温環境にどのように対応していますか?

液浸冷却および液体冷却を展開しており、一部の施設ではPUEが1.3以下に抑えられています。

最終更新日: