サウジアラビア人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

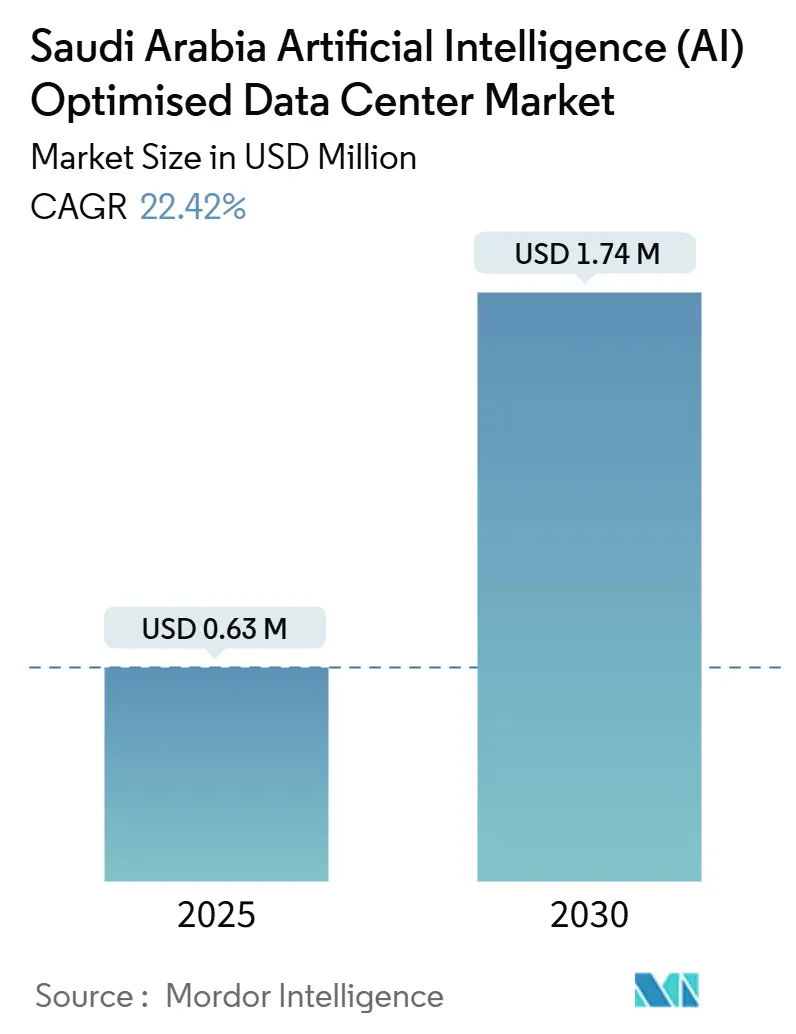

| 市場規模 (2025) | 0.63 百万米ドル |

| 市場規模 (2030) | 1.74 百万米ドル |

| 成長率 (2025 - 2030) | 22.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア人工知能(AI)データセンター市場分析

サウジアラビア人工知能データセンター市場規模は2025年に6億3,000万米ドルとなり、予測期間においてCAGR 22.42%を反映して2030年までに17億4,000万米ドルに達する見込みです。急速なハイパースケールの構築拡大、ビジョン2030の大規模なデジタル投資、および積極的な官民パートナーシップが相まって、AIワークロードホスティングのための強固な基盤を確立しています。政府のデータ主権に関する義務規定および個人データ保護法(PDPL)がローカルホスティングを促進し、5Gの展開がエッジインフラ需要を触媒しています。公共投資ファンドの取り組みを含む大規模な政府系ウェルスファンドの配分が、高密度施設への資本流入をさらに加速させています。一方、砂漠気候における持続可能性への圧力が、ハイブリッド冷却および再生可能エネルギー調達のイノベーションを促進し、効率化テクノロジーを巡る新たな競争ニッチを開拓しています。

主要レポートの要点

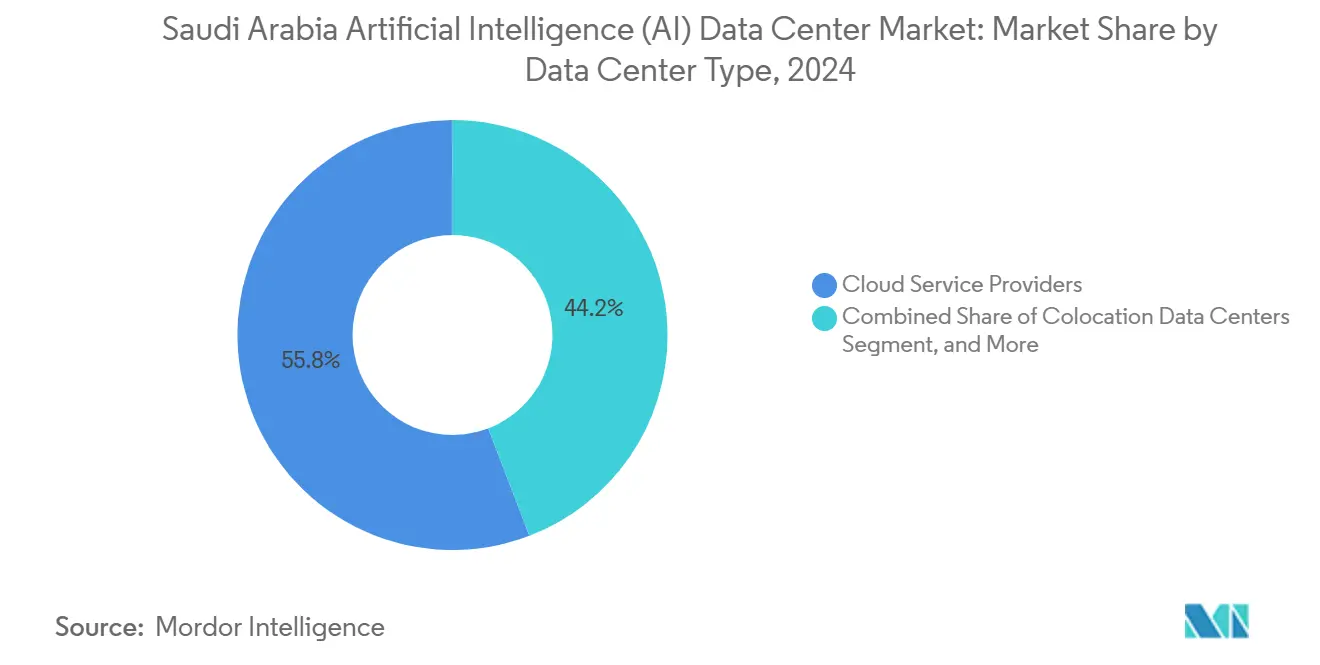

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のサウジアラビア人工知能データセンター市場シェアの55.82%をリードし、コロケーション施設は2030年にかけてCAGR 24.21%で拡大しています。

- コンポーネント別では、ソフトウェアが2024年のサウジアラビア人工知能データセンター市場規模の45.83%を占め、ハードウェアは2025〜2030年にかけてCAGR 23.92%で拡大する予測です。

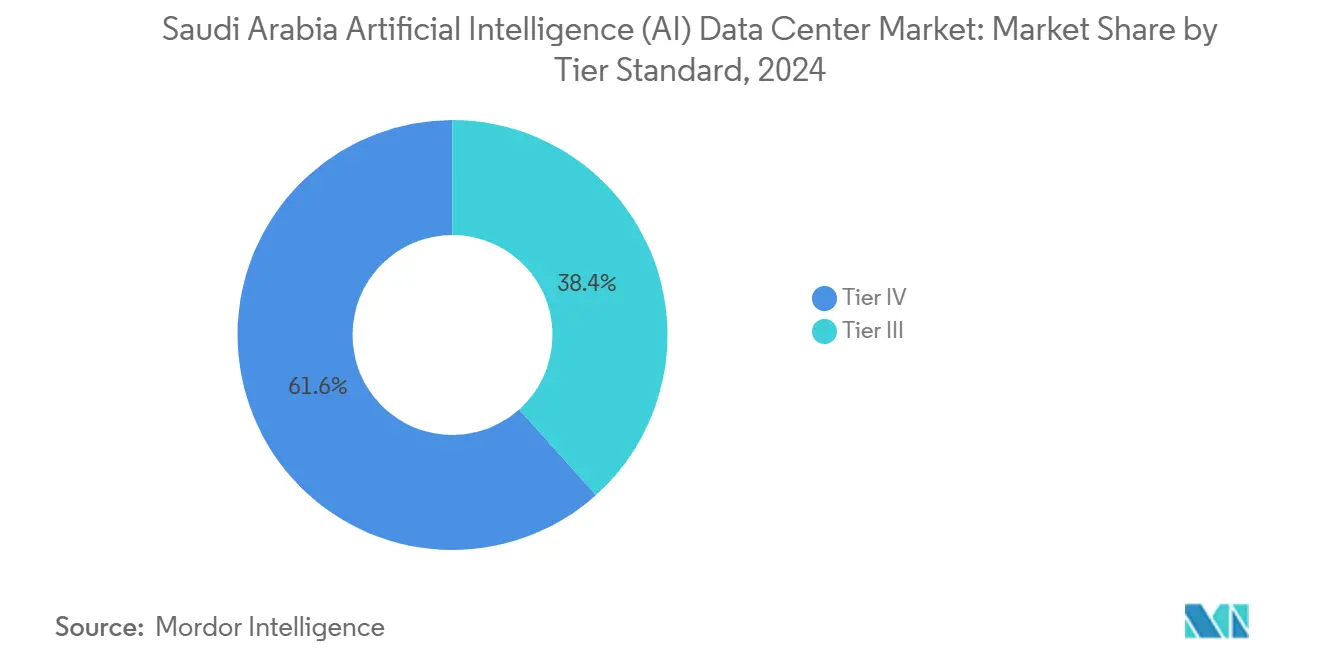

- ティア別では、ティアIVが2024年のサウジアラビア人工知能データセンター市場シェアの61.63%を獲得し、ティアIIIは2030年にかけてCAGR 24.12%で推移する見通しです。

- エンドユーザー産業別では、ITおよびITESが2024年のサウジアラビア人工知能データセンター市場において収益シェアの33.82%を占め、インターネットおよびデジタルメディアが2030年にかけてCAGR 23.67%で最も急速に成長するセグメントとなっています。

サウジアラビア人工知能(AI)データセンター市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビジョン2030主導のデジタルトランスフォーメーション投資 | +6.8% | リヤド、ジェッダ、NEOMに集中する全国規模 | 長期(4年以上) |

| グローバルCSPによるハイパースケールクラウドリージョンの拡張 | +5.2% | リヤドとジェッダに主要ハブを持つ全国規模 | 中期(2〜4年) |

| エッジAIワークロードを加速する5G展開 | +3.9% | 主要都市での早期展開を伴う全国規模 | 中期(2〜4年) |

| NEOMのスマートシティAIコンピューティング需要の急増 | +2.8% | 西部州へ波及するNEOM地域 | 長期(4年以上) |

| 政府主導のデータ主権義務規定 | +2.1% | 全データセンター運営に影響する全国規模 | 短期(2年以内) |

| 砂漠型データセンター向け地熱地区冷却パイロット | +1.4% | リヤドおよび東部州のパイロット拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビジョン2030主導のデジタルトランスフォーメーション投資

プロジェクト・トランセンデンスはAIプログラムに1,000億米ドルを配分し、ビジョン2030の96の戦略目標のうち66をデータ駆動型能力に直接結びつけています。[1]「AI is Powering Saudi Arabia's Vision 2030 Transformation," SAMENA Council, samenacouncil.org SDAIAの官民プロジェクトは、特にアラビア語言語モデルのトレーニングおよび専門的な政府アナリティクスのために、政府系コンピューティングへの継続的な需要を促進しています。公的支出1ドルあたり約2.3ドルの民間インフラ展開が誘発され、持続的な資本流入が確保されて長期的な市場安定性が維持されています。この規模がメキシコ湾岸地域における足がかりを求めるグローバルテクノロジーベンダーを引き付け、リヤドの地域AIハブとしての地位を強固なものにしています。

グローバルCSPによるハイパースケールクラウドリージョンの拡張

AWSは53億米ドルを投じ、Microsoftは2026年までにローカルリージョンの完成を予定しており、両社合わせてサウジアラビア王国のデジタル基盤を再構築しています。Google Cloudは2024年10月に公共投資ファンドとパートナーシップを締結し、Oracleは2024年8月に15億米ドルを投資してリヤド第2リージョンを開設しました。[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Riyadh," oracle.com これらのアンカーが電力、光ファイバー、冷却へのさらなるバックボーン投資を正当化しています。レイテンシの低下および規制コンプライアンスが企業のAIワークロードのローカル移行を促し、システムインテグレーターがハイパースケールのフットプリント上に階層型サービスを構築しています。

エッジAIワークロードを加速する5G展開

STC、Mobily、ZainによるNationwideの5G展開により、エッジネイティブアプリケーション向けに10ミリ秒未満のレイテンシが実現されています。スマートシティ監視、自律物流、および産業用IoTは、タワーサイトのマイクロデータセンターに依存しています。通信会社はエッジノードを設置してタワー不動産を収益化し、接続性を超えた新たな収益経路を創出しています。分散型アーキテクチャは集中型施設を補完し、多様なAIワークロードのコストとパフォーマンスのバランスを取る階層型ネットワークを生み出しています。

NEOMのスマートシティAIコンピューティング需要の急増

50億米ドル規模のDataVoltコンプレックスは、2028年までに1.5 GWのネットゼロ容量を目指し、世界最大の単一AIデータセンター投資を確立しています。リアルタイムの都市デジタルツイン、気候シミュレーション、およびコグニティブ交通システムはペタスケールのスループットを必要とし、持続可能性と密度において新たなグローバルベンチマークを設定しています。NEOMのショーケース効果が追加のメキシコ湾岸スマートシティプロジェクトをサウジアラビア王国に引き寄せ、メガスケールAI実験の優先拠点としての地位を強化しています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乾燥気候における冷却のための高いエネルギーおよび水コスト | -4.2% | 内陸部に最も大きな影響を与える全国規模 | 中期(2〜4年) |

| 先進的なAIチップの限られた入手可能性 | -3.8% | AIに対応した全施設に影響する全国規模 | 短期(2年以内) |

| サイバーセキュリティ人材不足 | -2.1% | 主要都市に集中する全国規模 | 中期(2〜4年) |

| 越境データ転送規制の変化 | -1.9% | 国際業務に影響する全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乾燥気候における冷却のための高いエネルギーおよび水コスト

データセンターはkWhあたり2.3〜2.8リットルの水を消費し、将来の1,300 MW容量は2030年までに70万世帯分に相当する水量を必要とする軌道に乗っています。[3]「DCTC-KSA, dctc-ksa.com, "Meeting Data Centre Power Through Clean Energy? 夏季の最高気温45℃が冷却コストを総運営費の40%まで押し上げています。飲料水の70%を海水淡水化に依存していることが費用を増大させており、施設は住宅ユーザーと競合しています。太陽熱吸着チラーおよびハイブリッド冷却はコストを60%以上削減しますが、高い初期投資額と専門的なメンテナンス技術を要します。そのため、オペレーターは空冷と液冷のソリューションを組み合わせ、OPEXを抑制するために季節ごとに最適化しています。

先進的なAIチップの限られた入手可能性

2024年10月に施行された米国の輸出規制により、NvidiaのHシリーズGPUへのアクセスが制限され、20〜30%のプレミアムと12〜18ヶ月のリードタイムが生じています。サウジアラビアの取り組みはAMD、Qualcomm AI200/AI250、および代替ベンダーとのパートナーシップへの多様化を進めています。2026年以降のQualcommラック向け200 MWのHumainのコミットメントは、マルチベンダーヘッジングを示しています。フロンティアシリコンとの性能差は存在するものの、多様化により近期の建設スケジュールが維持され、単一のサプライチェーンへの依存が軽減されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性がコロケーションの成長を牽引

クラウドサービスプロバイダーは2024年のサウジアラビア人工知能データセンター市場シェアの55.82%を占め、AWS、Microsoft、Google Cloud、Oracleによる数十億米ドル規模のリージョン開設によって牽引されています。典型的な構築規模は20〜100 MWで、高密度ラックと専用AIアクセラレーターを備えています。これらの展開により政府系コンピューティングの安定的な可用性が確保され、エコシステムの成長が触媒されています。

コロケーションは規模は小さいながらも、企業がPDPLの義務規定を満たしつつクラウド接続を維持するためのハイブリッド戦略を追求する中でCAGR 24.21%で成長しています。DataVoltやKhaznaなどのプロバイダーが都市中心部近くにキャンパスを拡大し、オンデマンドのスケーラビリティとハイパースケールノードへのクロスコネクトを提供しています。エンタープライズ・オンプレミス・エッジサイトはニッチではありますが、低レイテンシの産業オートメーションおよび防衛グレードのエアギャップワークロードにとって不可欠な存在です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

コンポーネント別:ハードウェアの加速がソフトウェア成長を上回る

ソフトウェアは2024年の収益シェアの45.83%を維持しており、アラビア語処理に最適化された機械学習フレームワークが先導しています。ローカライズされた自然言語処理および画像認識スタックへの需要は、政府系モデルの野心を裏付けています。マネージドMLOpsスイートが企業のハイブリッドフットプリント全体での展開とモニタリングの合理化を支援しています。

しかし、ハードウェアはCAGR 23.92%で加速しており、オペレーターがラックあたり60 kWを超えるサーバー、液冷ループ、およびテラビットクラスのネットワーキングに投資しています。電力密度の増加により、電気開閉装置およびバッテリーシステムのアップグレードが必要となり、電気・機械設備のアップグレードに相当な設備投資が向けられています。専門的なインテグレーションおよびマネージドホスティングを含むサービスが、ワークロードの配置とコスト最適化に関するガイダンスを求める企業の支出を補完しています。

ティア標準別:ティアIVの信頼性がティアIIIの成長を可能にする

ティアIV施設は2024年に61.63%のシェアを占め、長時間稼働のAIトレーニングクラスターに不可欠な99.995%の稼働時間を提供しています。完全パス冗長性と96時間のバックアップが電力網または機械的障害から保護しています。ハイパースケーラーはエンタープライズSLAのコミットメントを満たすためにこのレベルをデフォルトとしています。

ティアIIIはCAGR 24.12%で前進しており、設備投資を20〜30%削減しながらN+1冗長性とのバランスを取っています。アナリティクスや顧客向けAIを展開する企業は可用性プロファイルが十分であることを見出し、リヤド郊外にわたってコスト最適化された構築の波を促進しています。2024年に発行されたECC-2ガイドラインは重要なワークロードに対して少なくともティアIIIを推奨しており、市場の中間層をこの標準へと導いています。

エンドユーザー産業別:ITのリーダーシップがメディアイノベーションを牽引

ITおよびITESは2024年のサウジアラビア人工知能データセンター市場規模の33.82%を占め、ソフトウェアテスト、システムインテグレーション、およびスタートアップ加速のためにローカルインフラを活用しています。GAIAなどの政府インキュベーターがAIベンチャーに資本を注入し、コンピューティング需要を持続させています。

インターネットおよびデジタルメディアはCAGR 23.67%で拡大しており、リアルタイムのパーソナライゼーション、コンテンツモデレーション、およびARストリーミングに依存しています。ローカルの自然言語処理イノベーターがアラビア語方言モデルを活用して専門的なスループットニーズを促進しています。BFSI、ヘルスケア、および製造業はそれぞれ不正検知、医療画像、および予知保全のための導入を加速しており、レイテンシ感応型の推論にはエッジノードを活用することが多いです。

地理分析

リヤドは現在の容量をリードし、ハイパースケールゾーンと国家規制当局を近接してクラスタリングしています。STC/Center3、Mobily、およびOracleの第2クラウドリージョンが、都市中心部のレイテンシを必要とする金融機関および政府機関にサービスを提供する大規模キャンパスを確立しています。

ジェッダは紅海のケーブル陸揚げから恩恵を受けて第2位に位置し、国際トランジットコストを低減しています。ここの施設は港湾オートメーション、物流アナリティクス、および西部地域のスマートシティプロジェクトをサポートしています。リヤド東部のDataVoltのファーストテクノロジーパークプロジェクトは、二次都市圏への地理的多様化を強調しています。

NEOMは将来のメガハブとして際立っています。その1.5 GWのネットゼロコンプレックスは、100%再生可能エネルギーと先進冷却技術を活用して、2028年までに砂漠規模の持続可能性を実証することを目指しています。成功すれば、メキシコ湾岸スマートシティイニシアティブ全体への複製を促し、サウジアラビア人工知能データセンター市場を新たな沿岸回廊へと効果的に拡大させる可能性があります。

競合状況

競争は中程度で動的です。既存の通信会社STC/Center3、Mobily、およびZainは光ファイバーバックボーンとエンタープライズ関係を活用してシェアを維持しています。グローバルなハイパースケーラーが独立型リージョンに資本を投入し、アンカーテナンシーを通じてサウジアラビア人工知能データセンター市場を急速にスケールアップしています。機器ベンダーのDell、HPE、およびNVIDIAが高密度サーバー契約を競い合い、Schneider ElectricとVertivが統合電力・冷却ソリューションを供給しています。

戦略的な動きは垂直統合のトレンドを示しています。AWSとMicrosoftはサウジアラビアの構築に社内AIアクセラレーターを組み込み、制限された米国GPUへの依存を低減しています。DataVoltとTonomusは政府系資金を活用して、PDPLコンプライアンスを念頭に置いたギガスケールキャンパスを立ち上げています。Qualcommなどの代替チップベンダーとのパートナーシップは、サプライチェーンリスクに対するヘッジングを示しています。

持続可能な冷却とエッジマイクロ施設設計が、ホワイトスペースの機会として浮上しています。節水ソリューションと5Gタワー向けのモジュラーノードを提供できるプロバイダーは、ますます混雑する競合状況において差別化を獲得します。グローバルな規模とローカライズされたコンプライアンス専門知識の相互作用が、将来の競争優位性を定義しています。

サウジアラビア人工知能(AI)データセンター産業リーダー

Cisco Systems

Schneider Electric Industries

ABB Ltd.

Alfa Laval Corporate AB

Vertiv Group Corp

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Nvidia Corp.およびAdvanced Micro Devices Inc.(AMD)がサウジアラビアの人工知能企業Humainに対し、100億米ドルのデータセンタープロジェクト向けに半導体を供給します。本取り組みは、最大500メガワットの見込み容量を持つ「AIファクトリー」を含むAIインフラの構築を含み、ローカルデータ保存義務を遵守しながらサウジアラビア王国の先進AIテクノロジーへの高まる需要を支援することを目的としています。

- 2025年5月:トランプ大統領とシリコンバレーの代表者がアラブ首長国連邦と重要な合意を締結し、毎年数十万枚の先進的なNvidiaチップを供給します。これらのチップは世界最大級のデータセンターハブの一つの確立を促進します。出荷は今年中に開始される予定で、大部分は米国のクラウドサービスプロバイダーに割り当てられ、約10万枚はアラブ首長国連邦のAI企業であるG42に確保されています。

- 2025年2月:DataVoltがリヤドのファーストテクノロジーパークにおいてMODONから55,000平方メートルの区画を取得し、AI対応施設を建設します。

- 2025年1月:Dell Technologiesが中東の政府系ウェルスファンドとBlackwellシリーズGPUクラスターを納入するための数十億米ドル規模のAIサーバー供給契約を締結しました。

サウジアラビア人工知能(AI)データセンター市場レポートの範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器などが含まれます。精査対象のソフトウェアテクノロジーには、機械学習、ディープラーニング、自然言語処理、およびコンピュータービジョンが含まれます。本研究はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性およびカーボンニュートラル目標に対するAIの影響を評価しています。AIをサポートするインフラに従事する市場プレーヤーの詳細を示す包括的な競合状況が提示されており、各種AIデータセンタータイプで利用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品・ソリューションプロバイダーによって生み出された収益として計算され、予測は各セグメントについて億米ドルで提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア | テクノロジー |

| 機械学習 | |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信オペレーター |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアとライフサイエンス |

| 製造業と産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア | テクノロジー | |

| 機械学習 | ||

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信オペレーター | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアとライフサイエンス | ||

| 製造業と産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

サウジアラビア人工知能データセンター市場の現在の価値はいくらですか?

市場は2025年に6億3,000万米ドルと評価されており、2030年までに17億4,000万米ドルに達すると見込まれています。

サウジアラビア王国で最大の収益シェアを保有するデータセンタータイプはどれですか?

クラウドサービスプロバイダーが2024年の総収益の55.82%を占めており、数十億米ドル規模のハイパースケール投資によって牽引されています。

最も急速に成長しているコンポーネントセグメントはどれですか?

ハードウェアはCAGR 23.92%で拡大しており、オペレーターが高密度AIサーバーと液冷システムを展開しています。

リヤドがAIデータセンターの主要拠点である理由は何ですか?

リヤドは主要な政府機関、金融機関、および複数のハイパースケールリージョンを擁しており、強固な需要と規制近接性を提供しています。

ビジョン2030はインフラ成長にどのような影響を与えていますか?

ビジョンに連動した公的支出が対応する民間投資を誘発し、長期的な資本流入とデータセンターの持続的な拡大を確保しています。

最終更新日: