インドネシア人工知能(AI)最適化データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

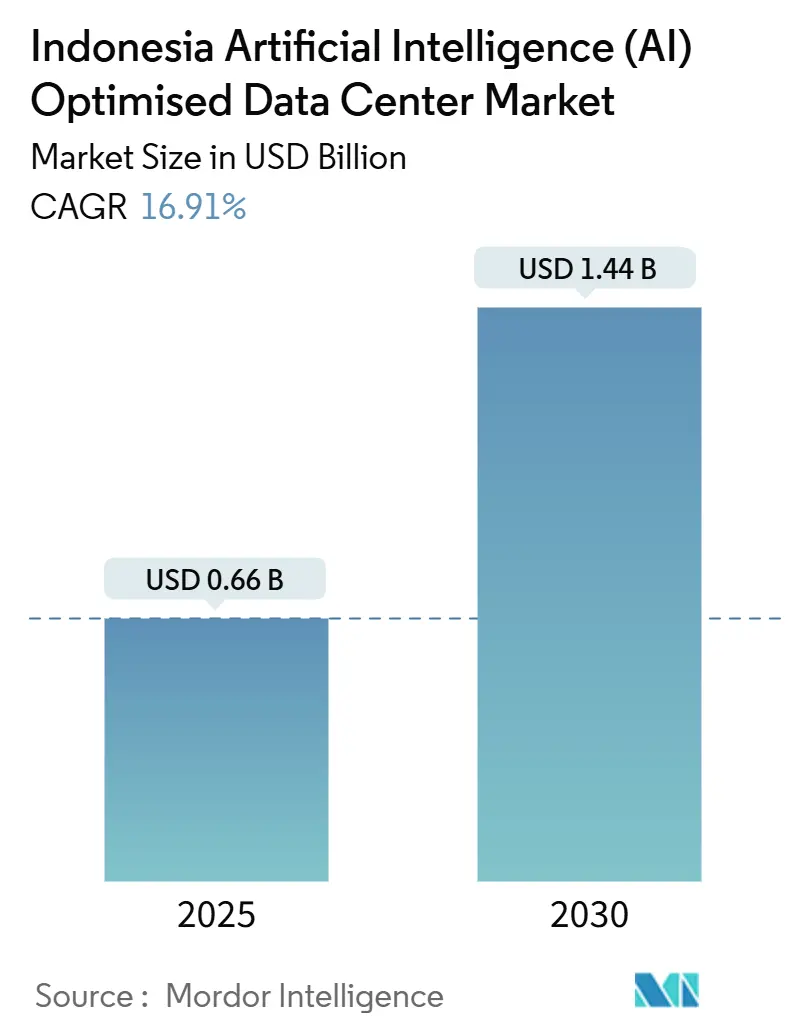

| 市場規模 (2025) | 0.66 十億米ドル |

| 市場規模 (2030) | 1.44 十億米ドル |

| 成長率 (2025 - 2030) | 16.91% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア人工知能(AI)最適化データセンター市場分析

インドネシア人工知能データセンター市場規模は2025年に6億6,000万米ドルに達し、2030年までに14億4,000万米ドルへと拡大する見通しで、16.91%のCAGRで成長が予測されています。強固な国家AI政策、ハイパースケーラーによる資本流入、および厳格なデータローカライゼーション規制が相まって、インドネシア人工知能データセンター市場は急勾配の成長曲線を維持しています。マイクロソフト、シナルマス、その他の企業による投資発表は国内規制への信頼を示しており、「メイキング・インドネシア4.0」ロードマップは製造業者、銀行、病院に対し、国内AI対応施設へのワークロード移行を促しています。5Gの急速な普及とモバイルデータ使用量の急増が低遅延処理への需要を高めています。海外クラウド事業者が国内有力企業に加わる中で競争圧力が高まっているものの、根強い電力網の課題は独自の堅牢な電力・冷却設備を確保できる事業者に有利に働いています。この機会と制約の組み合わせが、見通し期間中における加速的な業界再編の舞台を整えています。

主要レポートの要点

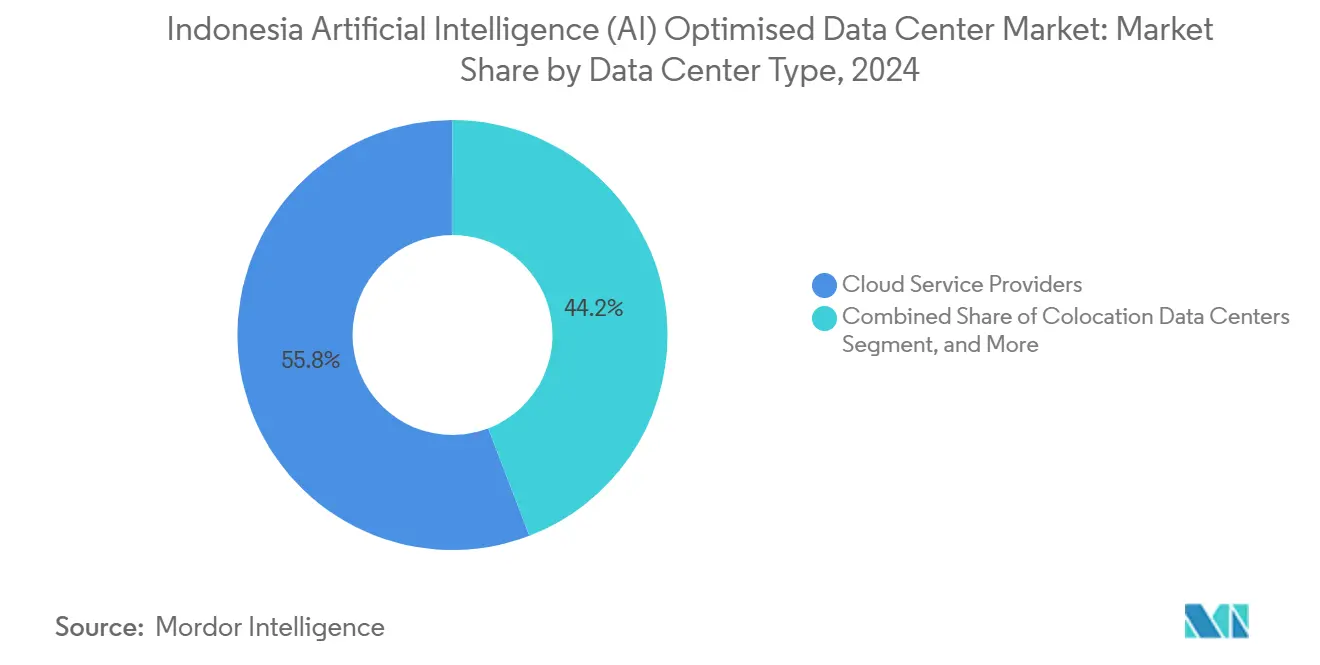

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のインドネシア人工知能データセンター市場シェアの55.82%を占めてトップとなり、コロケーションデータセンターは2030年にかけて最高の18.08% CAGRを記録すると予測されています。

- コンポーネント別では、ソフトウェアが2024年のインドネシア人工知能データセンター市場規模の45.83%のシェアを保有し、ハードウェアは2030年にかけて最高の17.53% CAGRを記録すると予測されています。

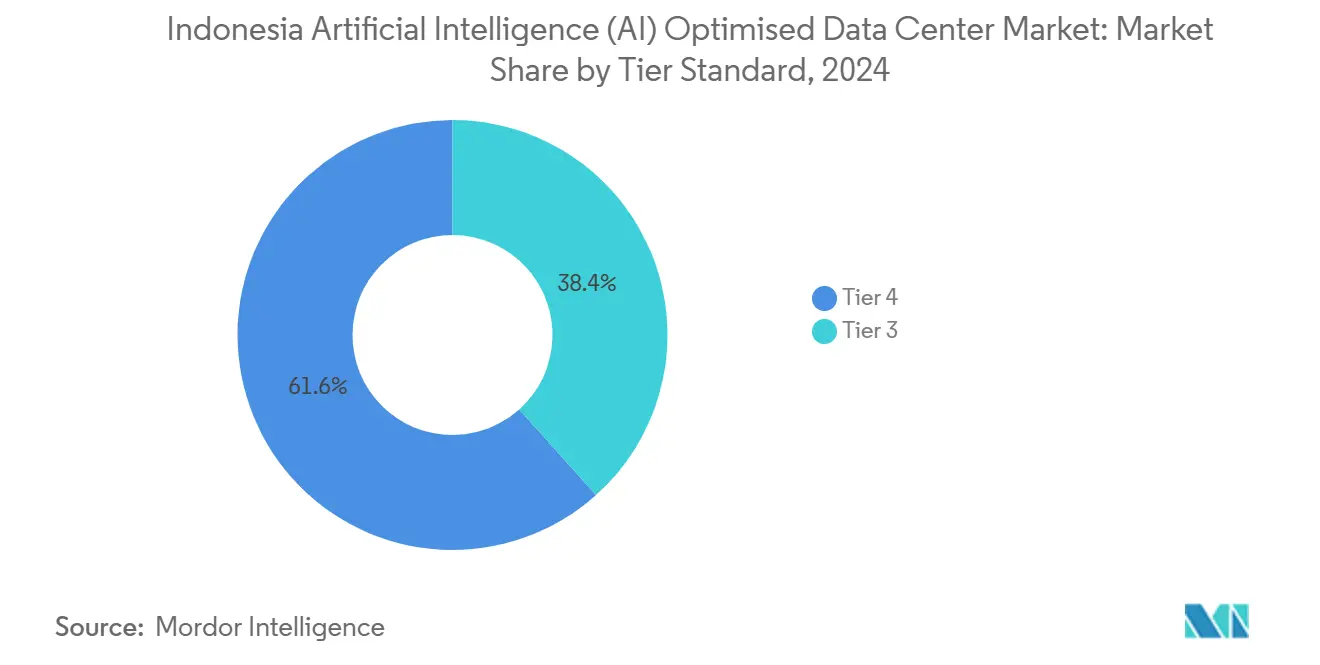

- ティア別では、ティア4が2024年のインドネシア人工知能データセンター市場規模の61.63%のシェアを保有し、ティアIII施設は2030年にかけて18.77% CAGRで拡大すると予測されています。

- エンドユーザー産業別では、ITおよびITESが2024年のインドネシア人工知能データセンター市場規模の33.82%のシェアを占め、インターネットおよびデジタルメディアのワークロードが2030年にかけて最速の17.56% CAGRで拡大しています。

インドネシア人工知能(AI)最適化データセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 海外直接ハイパースケール投資が建設を加速 | +8.5% | ジャカルタ、バタム、第2層都市 | 中期(2〜4年) |

| 急増するモバイルファースト型クラウド利用が容量需要を牽引 | +7.2% | 全国、ジャワ島、スマトラ島 | 短期(2年以内) |

| 「メイキング・インドネシア4.0」政策がAIワークロードを促進 | +6.8% | 全国 | 長期(4年以上) |

| 海底ケーブル着陸が低遅延AI基盤を実現 | +4.1% | ジャカルタ、バタム、スラバヤ | 中期(2〜4年) |

| データローカライゼーション義務が国内AIフットプリントを促進 | +5.9% | 全国 | 短期(2年以内) |

| 第2層都市におけるフィンテックおよびEコマースエッジノード | +3.8% | バンドン、ジョグジャカルタ、メダン、マカッサル、スラバヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

海外直接ハイパースケール投資が建設を加速

ハイパースケーラーのコミットメントはいずれも、送電線、光ファイバー、熟練労働力への付随的な支出を誘発します。マイクロソフトによる17億米ドルの誓約は、建設サイクルを短縮するベンダーアライアンスと人材育成プログラムを触発しました。[1]Microsoft Indonesia, "Transforming Indonesian Businesses for an AI-Powered Future," microsoft.com 韓国およびシンガポールの投資家による同様の動きが、インドネシア人工知能データセンター市場をジャカルタを超えて拡大させており、バタムが低遅延のオーバーフローサイトとして台頭しています。ソロにおけるNVIDIA Corporationの2億米ドルのベンチャー投資は、海外資本が土地コストの低い需要拡大中の地方都市を標的にし始めたことを示しています。これらの資本流入により、インドネシアはデジタル経済規模だけでは説明できないほど東南アジアのAIインフラ支出における大きなシェアを獲得しています。

急増するモバイルファースト型クラウド利用が容量需要を牽引

スマートフォンの普及とソーシャルメディアの採用がトラフィックパターンを変革しています。大量のビデオストリーミングとリアルタイムコマースにより、事業者はバックホール遅延を避けるためにユーザーに近い場所にエッジラックを展開しています。[2]Grahanusa Mediatama, "Perkembangan Ekonomi Stabil, Ekspansi Data Center Indonesia Ikut Tumbuh" kontan.co.id そのため企業は、高密度GPUクラスターとキャリアニュートラルな相互接続を組み合わせたバンドン、ジョグジャカルタ、メダンの施設を求めています。テルコムが42MWから400MWへの容量増強を計画しているのは、主にこのモバイル主導の需要に基づいています。ユーザートラフィックの急増はすでにラックスペースへの企業からの問い合わせを増加させており、モバイル文化が新たなAI対応施設建設の直接的な触媒となっていることを裏付けています。

「メイキング・インドネシア4.0」政策がAIワークロードを促進

税制優遇措置、迅速な許認可、および分野別AIプログラムが組み合わさり、製造業者、銀行、公的機関に対してローカルコンピューティングのアップグレードを促しています。国家AI戦略は2045年に至るまでのロードマップを定めており、事業者に明確な需要の見通しを提供しています。生産拠点は品質管理のためにオンプレミス推論を指定するようになり、銀行はコンプライアンス規則に紐付いた対話型AIを拡大しています。この政策が国内ホスティングを優遇するため、データ居住性を保証する事業者が競争上の優位を獲得しています。この取り組みの数十年にわたる射程は、インドネシア人工知能データセンター市場を明確な拡大軌道に乗せ続け、長期ファイナンスを可能にしています。

海底ケーブル着陸が低遅延AI基盤を実現

新たなシンガポール=バタム間およびバイフロストケーブルがトランジット時間を大幅に短縮し、国際帯域幅を拡大しています。ジャカルタおよびバタム付近の着陸地点は現在480Tbpsの容量をサポートしており、グローバルデータセットを活用した分散型AIトレーニングにとってこれらのゾーンを魅力的なものにしています。冗長ルートが障害リスクを低下させ、プレミアムなコロケーション料金を正当化します。ケーブル着陸局周辺に集積する事業者は、シンガポールおよびグローバルクラウドノードへの一桁ミリ秒の遅延をプロモーションでき、これはリアルタイム推論ワークロードにとって重要なセールスポイントとなります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI対応エンジニアリング人材の不足 | −4.2% | 全国、特に第2層都市で深刻 | 長期(4年以上) |

| 高い電力・冷却の営業費用が利益率を圧迫 | −3.8% | ジャカルタおよび主要ハブ | 短期(2年以内) |

| 島嶼間の電力網不安定性が稼働率を脅かす | −5.1% | 東インドネシア、農村部のジャワ島、スマトラ島 | 中期(2〜4年) |

| 水資源ストレスが液体冷却拡大を制限 | −2.9% | ジャカルタ、スラバヤ、工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応エンジニアリング人材の不足

GPU オーケストレーション、モデルトレーニング、データセンター自動化に精通した卒業生は、建設ペースに対して依然として不足しています。事業者はプレミアム賃金を支払うか外国人スタッフを呼び寄せており、EBITDAマージンを圧迫しています。この格差は、大学が一般的なITに注力している地方都市で最も大きくなっています。政府の奨学金やベンダーによるブートキャンプは拡大していますが、ほとんどのプログラムは2028年以前に十分な専門家を輩出できないでしょう。それまでの間、人員配置の制限は特にハイパースケーラークライアントへの迅速な立ち上げを約束した施設において、委託スケジュールを停滞させる恐れがあります。

高い電力・冷却の営業費用が利益率を圧迫

AIラックは一般的な企業向けロードの3〜5倍の電力を消費します。ジャカルタの工業用料金は地域の競合他社を上回り続けており、事業者は長期契約の交渉や自家発電への投資を迫られています。液体冷却は密集したGPUファームに対して空冷システムより優れていますが、資本コストと水道料金を引き上げます。[3]Alan Smith and Vamsi Alla, "AMD Instinct MI300X Accelerator," hc2024.hotchips.org これらのコストは投資回収期間を短縮し、規模の経済を持たない小規模参入者を萎縮させる可能性があります。再生可能エネルギー契約や廃熱再利用技術を持つ先行者は明確なコスト優位を享受しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドプロバイダーが主導、コロケーションが急成長

クラウドサービスプロバイダーは2024年のインドネシア人工知能データセンター市場シェアの55.82%を保有し、初期のハイパースケールキャンパスと企業向けSaaS移行から恩恵を受けています。海外投資の増加がそのフットプリントを大きく維持する一方、インドネシア人工知能データセンター市場規模はコロケーションへの転換を示しており、2030年にかけて18.08% CAGRが予測されています。企業は独自のGPUクラスターとオンデマンドクラウドスケーリングを組み合わせたミックスアンドマッチ型のセットアップを求めています。このハイブリッドの論理が、Princeton Digital GroupとEdgeConneXがそれぞれバタムとジャカルタで90MW超のキャンパスを計画し、グローバルクラウドへのクロスコネクトを備えたソブリンホスティングを必要とするテナントを対象としている理由を説明しています。

今後10年の後半には、国内事業者がマネージドAIサービスをバンドルすることでその差を縮めると予想されます。PT DCI Indonesia TbkはソブリンコンプライアンスとティアIVの稼働率を銀行にアピールし、テルコムはクラウド隣接性とモバイルコアネットワークへの直接光ファイバーを提供しています。第2層都市におけるエッジノードの急増が、地域のEコマースおよびフィンテック向けに最適化された小規模なコロケーションホールへの対応可能需要を拡大しています。その結果、ハイパースケールとコロケーションのモデルはますます収束し、プロバイダーは大口テナントから複数年契約を確保するために両方を提供するようになっています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

コンポーネント別:ソフトウェアが主導、ハードウェアが加速

ソフトウェアは2024年に45.83%のシェアを獲得しました。これは企業がラックをアップグレードする前にまずAIモデル、MLOps、セキュリティレイヤーに費用をかけるためです。しかし、GPU、大容量メモリサーバー、電力機器への支出は17.53% CAGRで成長しており、インドネシア人工知能データセンター市場規模におけるハードウェアの割合を引き上げています。製造業におけるコンピュータービジョンモジュールと銀行業における自然言語処理チャットボットは、ライセンス収益を推進する即効性の高いユースケースを代表していますが、大規模言語モデルのトレーニングには現在、ローカルなNVIDIA Corporation H100クラスターが必要となり、事業者をより高密度な設計へと向かわせています。

電力・冷却システムはそのため液体ループとリアドア熱交換器へとシフトしています。これらの機能を統合した事業者はプレミアム料金を請求でき、データをオンショアに保つ義務のあるテナントを引き付けることができます。内部にML技術を持たない企業がクラスター管理とモデルチューニングをアウトソースするため、サービス支出も増加しています。この複合的なトレンドが物理的なラックを超えて、フルスタックのAIイネーブルメントへと付加価値プールを拡大し、インドネシア人工知能データセンター産業におけるメガワット当たりの全体的な収益化を高めています。

ティア標準別:ティアIVが信頼を獲得、ティアIIIが勢いを増す

リスク回避的な銀行、医療ネットワーク、政府機関がティアIVを選好し、2024年には61.63%のシェアを獲得しました。認証は顧客に稼働率がグローバル基準を満たすことを保証し、国内保険会社も同様の基準を求めることが多いです。しかし、ティアIIIはジャカルタとバタムの電力品質向上に背中を押された中規模企業がコストと信頼性のバランスを求めるため、18.77% CAGRで成長すると予測されています。事業者は現在、より大規模なキャンパス内にモジュール型のティアIIIホールを提供しており、クライアントがワークロードタイプ別にサービスレベルを選択できるようにしています。

長期的には、より多くの企業が最大限の冗長性をデフォルトにするのではなく、レジリエンスニーズに応じてアプリケーションを分類するようになるでしょう。この変化がGPUハードウェアおよびソフトウェアイノベーションのための予算を解放します。進行中のミックスの変化はそのため、輸出業者、SaaS企業、デジタルメディアプラットフォームに魅力的な中間価格帯を追加することで、インドネシア人工知能データセンター市場を拡大しています。

エンドユーザー産業別:ITが主導、デジタルメディアが急速に前進

ITおよびITES企業は、クライアント向けにAIソリューションを構築、統合、管理することにより2024年収益の33.82%を生み出しました。彼らはまた、建設の初期段階でマルチメガワットのブロックを予約する新施設のアンカーテナントとしても機能しています。インターネットおよびデジタルメディアプレーヤーは、しかしながら、ユーザーに近いエッジキャッシュとGPU推論を必要とするストリーミング、ゲーミング、クリエイタープラットフォームに牽引されて、2030年にかけて最速の17.56% CAGRを記録するでしょう。銀行は不正検知分析とチャットボットを強化し、病院は遠隔地の島々にサービスを提供するためにAI画像診断を導入しています。

製造工場は遅延と接続リスクを回避するため、工場内のローカルクラスター上に予知保全と品質管理を展開しています。公的機関は税務、給付、許可申請ワークフローにAIを採用しており、この傾向は市民データの海外ホスティングを禁止する規制によって強化されています。拡大するセクターミックスにより、インドネシア人工知能データセンター市場は特定の業種における景気後退から保護され、バリューチェーン全体にわたる複数年・複数ティアの需要をサポートしています。

地理的分析

ジャカルタは海底ケーブル、政府の近接性、企業本部の集中により大部分の容量を保有しています。バタムはシンガポールへの税制優遇措置と10ミリ秒未満のラウンドトリップを提供するシンガポールのオーバーフローサイトとして続いています。両者を合わせると、インドネシア人工知能データセンター市場における設置済みメガワットの70%超を占めています。

ジャワ島の工業回廊は、自動車、電子機器、消費財製造に関連する多くのAIワークロードを支えています。スマトラ島は、物流と安全のための予測分析を求める資源およびアグリビジネス活動からの高まるニーズを示しています。東インドネシアは電力網の安定性が弱いため遅れをとっていますが、マカッサルとバリクパパンのパイロットエッジノードが公共サービスおよび採掘アプリケーションへのローカライズされた需要を証明しています。

計画中の新首都IKN・ヌサンタラには専用の政府クラウドゾーンが含まれます。テルコムは初期バックボーンを約束しており、民間事業者はサイト周辺の土地権利を求めてロビー活動を行っています。見通し期間にわたって、再生可能エネルギー発電の改善と新たなケーブル着陸により、事業者はジャカルタへの依存を低減し、第2層都市への成長を分散させ、全国的に遅延を低下させることができるでしょう。

競争環境

約68の事業者がインドネシア人工知能データセンター市場を競い合っていますが、規模の経済が少数の資金力のある有力プレーヤーへの権力集中を傾けています。PT DCI Indonesia Tbkは83MWとしっかりとしたティアIVの実績でリードしています。テルコム・インドネシアはネットワークとモバイル資産をバンドルして政府と企業の両テナントを引き付け、2030年までに400MWに到達することを計画しています。EdgeConneX Inc. (Indonesia)、Princeton Digital Group (Indonesia) Pte. Ltd.、NTT Global Data Centers Holding BV (Indonesia)などの国際参入者はハイパースケール設計、液体冷却、グローバルクロスコネクトを提供しています。

小規模企業がGPU対応の改修のための資本を求めるにつれて、合併、ジョイントベンチャー、少数持分売却が加速しています。韓国およびシンガポールのファンドは早期エクスポージャーを得るために国内専門企業のポジションを取得しています。ハイパースケーラーパートナーシップも分野を再構成しており、テルコムはMicrosoft Corporation - Azure Indonesia Centralと提携し、PT Indosat Ooredoo HutchisonはNVIDIA Corporation H100クラスターを「GPU メルデカ」ブランドでマーケティングしています。事業者は地熱電力購入協定からオンサイト太陽光発電まで、上昇する電力料金をヘッジすることを目的としたエネルギー調達戦略で差別化しています。

ケーブル付近の土地が逼迫し許認可が厳格化するにつれ、参入障壁が高まっています。しかし、ローカルな知識が純粋な資本力を上回るエッジハブにはニッチが残っています。ターンキー型AIスタック(ハードウェア、MLOps、コンプライアンスサービスを含む)を提供できる企業は、より粘着性の高い契約を獲得し、価格のみでの競争を撃退できる立場にあります。

インドネシア人工知能(AI)最適化データセンター産業のリーダー企業

PT DCI Indonesia Tbk

Princeton Digital Group (Indonesia) Pte. Ltd.

ST Telemedia Global Data Centres (Indonesia) Pte. Ltd.

PT Sigma Cipta Caraka (Telkomsigma / NeuCentrIX)

NTT Global Data Centers Holding BV (Indonesia)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Microsoft Corporationはインドネシア初のデータセンター「インドネシア中部クラウドリージョン」を2025年第2四半期までに開設する計画を発表しました。2021年から建設中のこの施設は、Microsoft Corporationの60を超えるクラウドリージョンから成る広大なグローバルネットワークの一部となります。このデータセンターはインドネシアにおけるAI主導のイノベーションとサービスを支援する上で重要な役割を果たすことが期待されており、高度なクラウドおよびAIソリューションへの高まる需要に応えるものです。さらに、このプロジェクトは製造業、金融、政府、通信などの主要セクターで10万6,000人以上の雇用創出を含む大きな経済的恩恵をもたらすと見込まれています。この取り組みはインドネシアにおけるクラウドおよびAI技術の推進に対するMicrosoft Corporationのコミットメントを示しており、同地域のデジタルトランスフォーメーションを支援するという同社の広範な戦略と一致しています。

- 2025年3月:LGシナルマスがインドネシアのジャカルタでデータセンターの起工式を行いました。同社は韓国のデータセンターサービスプロバイダーであるLG CNSと、インドネシアの大手複合企業シナルマスが支援するデジタルインフラプラットフォームのPT SMPlus Digital Investmentとのジョイントベンチャーです。

- 2024年2月:テリンとチトラ・コネクトが、バタムの接続性強化に向けて4つの海底システムに対応するノンサ・ケーブル着陸局の起工式を行いました。

- 2024年12月:インドネシアはxAIとの間で潜在的な国内施設に関する協議を開始し、最先端モデルトレーニングをホストするというトップレベルの野心を示しました。

インドネシア人工知能(AI)最適化データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全スペクトルを網羅し、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を対象としています。分析はコンポーネント別に区分され、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には電力、冷却、ネットワーキング、IT機器などが含まれます。検討対象のソフトウェア技術には機械学習、深層学習、自然言語処理、コンピュータービジョンが含まれます。本調査ではこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIをサポートするインフラに携わる市場プレーヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプ全体で利用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品・ソリューションプロバイダーが生み出した収益で算出され、予測は各セグメントについて10億米ドル単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア技術 | 機械学習 |

| 深層学習 | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| 医療・ライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア技術 | 機械学習 | |

| 深層学習 | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 医療・ライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答された主要な質問

2025年におけるインドネシア人工知能データセンター市場の規模はどの程度ですか?

市場は2025年に4億9,000万米ドルとなり、2030年までに17億6,000万米ドルに達すると予測されています。

2030年までのインドネシアのAI中心型データセンターの予測CAGRはどのくらいですか?

予測CAGRは2025〜2030年の期間について16.91%です。

インドネシアで最も急成長しているデータセンタータイプはどれですか?

コロケーションデータセンターは、企業がハイブリッドAIアーキテクチャを採用するにつれて18.08% CAGRで拡大すると予測されています。

ティアIVが主流にもかかわらずティアIII施設が注目を集めているのはなぜですか?

多くの企業は現在、稼働率ニーズとコストのバランスを取るようになっており、ティアIIIは18.77% CAGRで成長している魅力的な中間選択肢となっています。

データローカライゼーション規則は海外クラウド企業にどのような影響を与えていますか?

個人データ保護法により、グローバルプロバイダーはAI処理をインドネシア国内に置くことを強制され、国内事業者との新規建設およびジョイントベンチャーを推進しています。

最終更新日: