マレーシア人工知能(AI)最適化データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

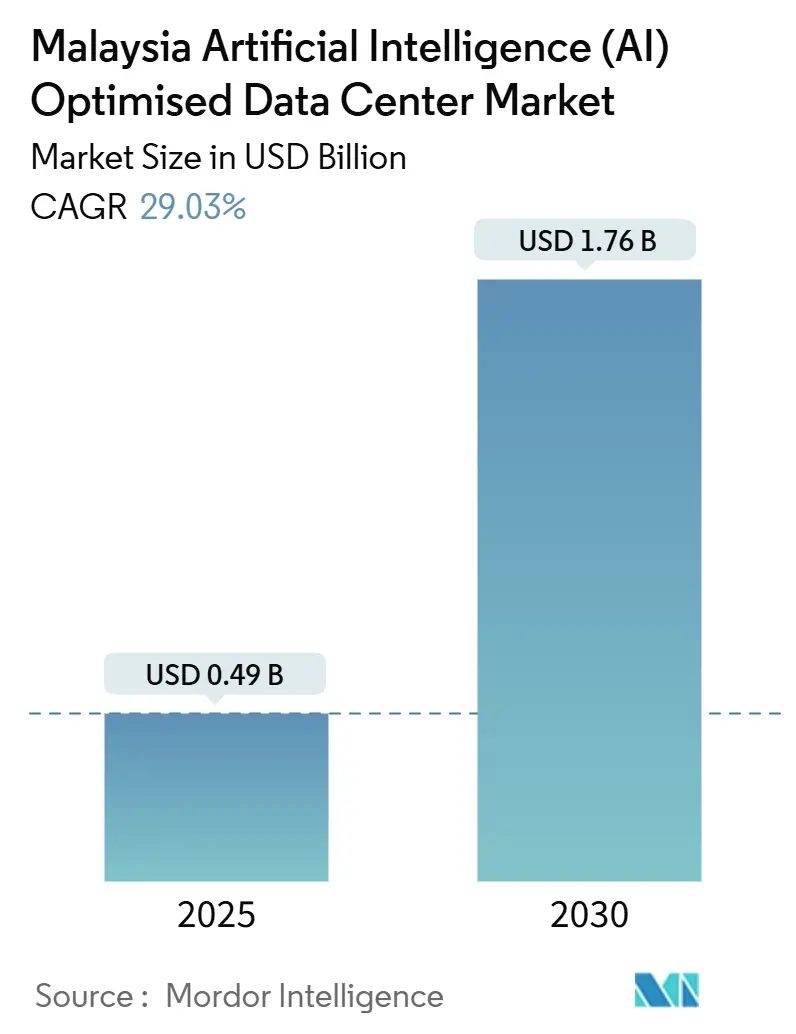

| 市場規模 (2025) | 0.49 十億米ドル |

| 市場規模 (2030) | 1.76 十億米ドル |

| 成長率 (2025 - 2030) | 29.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシア人工知能(AI)最適化データセンター市場分析

マレーシアAIデータセンター市場規模は2025年に4億9,000万米ドルに達し、年平均成長率(CAGR)29.03%の予測に支えられ、2030年までに17億6,000万米ドルを超えると予測されています。強力なハイパースケーラーの資本流入、合理化された政府インセンティブ、およびシンガポールからのスピルオーバー需要が、同国を東南アジアの次世代AIハブとして位置づけています。ジョホール州の1,600MWの設置済みIT容量、サイバージャヤの高密度相互接続エコシステム、および増大する海底ケーブル帯域幅が、マレーシアの地域競争力を強化しています。ティアIIIとティアIV施設間の競争激化により、GPUが密集したワークロードを満たすべく運営業者が競い合う中、建設期間が短縮されています。一方、電力購入契約(PPA)とチップへの直接液冷方式は、より環境に配慮した高密度展開への方向性を示しています。最後に、人材不足と土地コストの上昇が近期的な楽観論を抑制しつつも、資本力のある事業者間の統合を加速させています。

主要レポートの要点

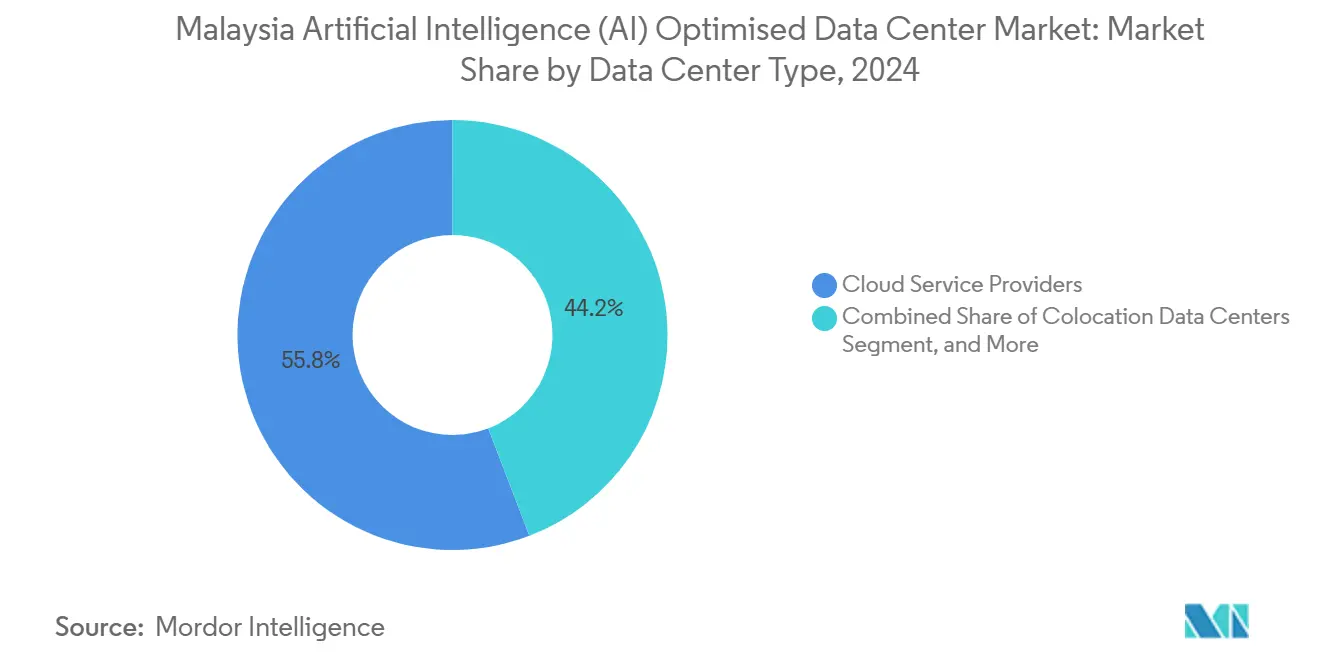

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のマレーシアAIデータセンター市場シェアの55.82%を占めてリードしており、コロケーションは2030年にかけて年平均成長率31.23%で拡大しています。

- コンポーネント別では、ソフトウェアが2024年のマレーシアAIデータセンター市場規模の45.83%のシェアを占め、ハードウェアは2030年にかけて年平均成長率30.67%で拡大しています。

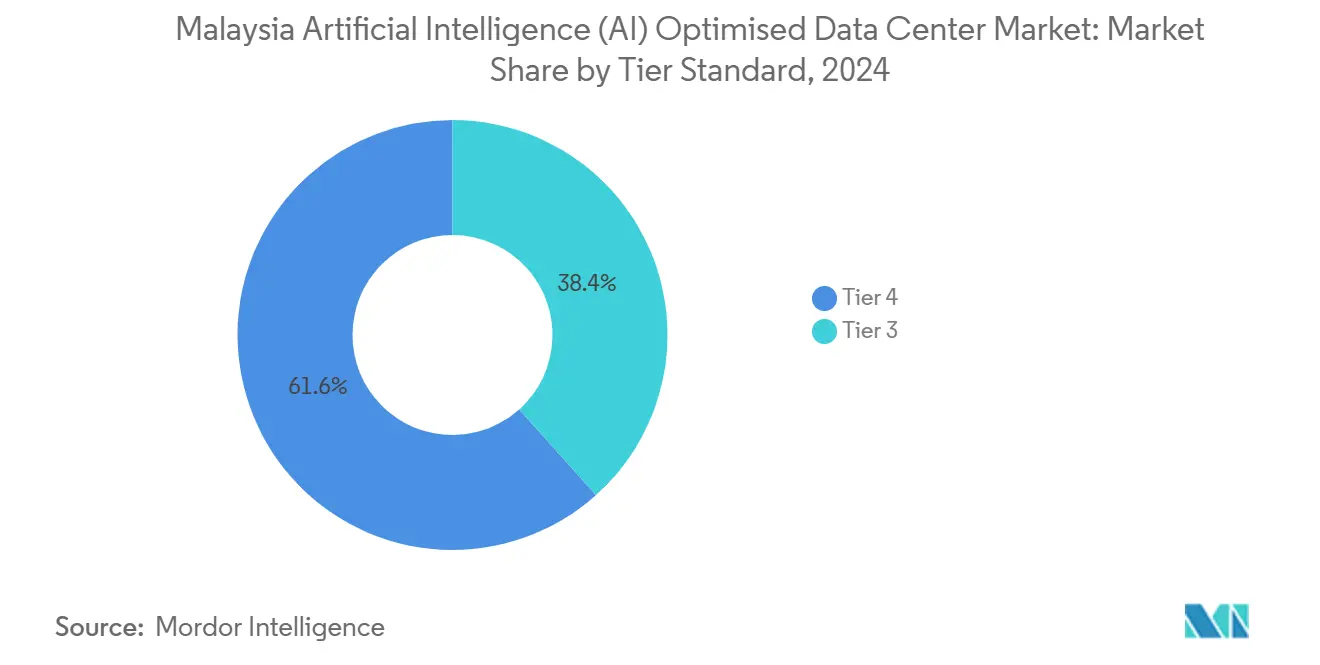

- ティア別では、ティアIV施設が2024年のマレーシアAIデータセンター市場規模の61.63%のシェアを保有しており、ティアIIIは2030年にかけて年平均成長率31.77%で成長しています。

- エンドユーザー別では、ITおよびITESが2024年のマレーシアAIデータセンター市場シェアの33.82%を支配しており、インターネットおよびデジタルメディアは2030年にかけて年平均成長率30.45%で上昇しています。

マレーシア人工知能(AI)最適化データセンター市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバージャヤおよびジョホール州へのハイパースケーラー資本流入 | +8.5% | ジョホール州、クランバレー/サイバージャヤ | 中期(2~4年) |

| 政府インセンティブ(MyDIGITAL、グリーンレーンパスウェイ) | +6.2% | グローバル | 短期(2年以内) |

| BFSI(銀行・金融サービス・保険)および通信セクターにおけるAIワークロード密度の急増 | +5.8% | クアラルンプール、ジョホールバル、ペナン州での早期成果を含む国内全体 | 中期(2~4年) |

| 海底ケーブルおよび5Gアップグレードによる国際レイテンシーの改善 | +4.3% | アジア太平洋地域のコア、中東・アフリカへのスピルオーバー | 長期(4年以上) |

| 超低レイテンシーAIクラスターに対するシンガポールからのスピルオーバー需要 | +7.1% | ジョホール州、クランバレーへの二次的恩恵 | 短期(2年以内) |

| 法人向け再生可能エネルギーPPA(CRESS)によるグリーンAIキャンパスの開放 | +3.8% | ジョホール州およびセランゴール州に集中した国内全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーの資本流入が地域インフラダイナミクスを変革

グーグルの20億米ドル、マイクロソフトの22億米ドル、AWSの62億米ドル、オラクルの65億米ドルという記録的な投資誓約により、マレーシアは従来型のホスティングから40kWを超えるラック密度を持つAIネイティブキャンパスへとシフトしています。バンテージの256MWサイバージャヤ建設には専用の275kV変電所が含まれており、高容量グリッド接続の必要性を強調しています。資本の集中により相互接続コストは低下しますが、熟練エンジニアおよびユーティリティをめぐる競争は激化しています。

政府インセンティブが規制合理化を通じて市場参入を加速

デジタル投資局が許認可サイクルを18~24か月に短縮する一方、グリーンレーンパスウェイが系統連系の所要期間を12か月に削減しています。TM Globalは発表から18か月以内に第2フェーズの拡張を予定しており、ハイパースケーラーへの恩恵を示しています。[1]TMグローバル、「TMグローバルがサイバージャヤとジョホールでデータセンターを拡張し、国家のデジタル変革を強化」、tmglobal.com.my ただし、迅速な許認可は機械・電気設備工事業者のコストを押し上げ、中小規模の開発業者を圧迫しています。

AIワークロード密度の急増がBFSIおよび通信インフラ要件を再形成

マレーシアの銀行の80%以上が不正検知および分析にAIを導入していますが、マレーシア国立銀行のデータ主権規則によりオンショアホスティングが義務付けられています。同時に、人口密集地域の80%を超える5Gカバレッジが10ms未満のエッジ推論を可能にし、ハイブリッドコアエッジアーキテクチャを推進しています。これらのトレンドはバックボーンおよびエッジノード全体の総計算需要を倍増させています。

海底ケーブルアップグレードがマレーシアをアジア太平洋地域の接続ハブとして位置づける

アジアリンクケーブルの24Tbpsおよびシーミーウィー6の100Tbps設計が、地域AIトラフィックフローにおけるマレーシアの役割を確固たるものにしています。[2]TM、「TM、アジア・リンク・ケーブル・システム・コンソーシアムに参加」、tm.com.my TMのクアラスディリ新着地点はシンガポール・マレーシア間のレイテンシーを15~20%削減し、分散型モデルトレーニングをサポートしています。今後のキャンドルシステムは日本・ASEAN間のスループットをさらに拡大する予定です。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電力・冷却負荷の増大によるPUE(電力使用効率)目標への脅威 | -4.2% | ジョホール州およびサイバージャヤで特に深刻な国内全体 | 短期(2年以内) |

| 主要ハブにおける高い設備投資および土地確保コスト | -3.8% | ジョホール州、クランバレー/サイバージャヤ | 中期(2~4年) |

| 炭素排出量への注目と今後の持続可能性規制 | -2.9% | セランゴール州およびジョホール州の規制に焦点を当てたグローバル | 長期(4年以上) |

| AIに特化したデータセンター人材の不足 | -3.1% | クアラルンプールおよびジョホールバルでスキルギャップが最も深刻な国内全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力・冷却負荷の増大が効率目標に課題をもたらす

AIラックは40~60kWを消費し、8~12kWの従来型設計を上回っています。エアトランクのチップへの直接液冷方式はエネルギーを23%削減しますが、設備投資コストを引き上げます。水需要は1日あたり8億800万リットルと予測されており、1億4,200万リットルの供給量を上回ることから、規制当局は代替冷却方式に関する調査を義務付けています。

AIに特化した人材不足が運用拡大を制約

GPUクラスター、液冷、高周波数ネットワーキングのスキルは依然として希少であり、シンガポールの高い賃金が技術者を海外に引き寄せています。専門知識の輸入は中小規模事業者の運用コスト(OPEX)を押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:コロケーションの勢いがクラウドの優位性に挑む

コロケーションは企業がハイブリッド展開を求める中、2030年にかけて年平均成長率31.23%を記録しましたが、クラウドサービスプロバイダーは2024年のマレーシアAIデータセンター市場シェアの55.82%を維持しました。コロケーションにおけるマレーシアAIデータセンター市場規模は、金融機関がデータ居住地準拠のハイブリッドモデルへ転換するにつれて急速に拡大すると予測されています。コロケーション事業者はキャリアニュートラルファブリックを活用してハイパースケールクラウドへのプライベート接続を実現し、レイテンシーおよびエグレス料金を削減しています。TM Globalのクランバレーアップグレードおよびエクイニクスのジョホール・サイバージャヤデュアルメトロは、相互接続収益に向けた戦略的ポジショニングを示しています。

同時に、クラウドセグメントは将来性のある設計を内製化するハイパースケーラー直接建設により成長を維持しています。AWS、グーグル、マイクロソフトは合計100億米ドル以上の資本コミットメントを固定化しており、規模の優位性を強化しつつも卸売価格構造を圧迫しています。[3]Okoone Spark, "AWS Expands Asia Pacific Presence," okoone.com エッジおよびオンプレミスのマイクロ施設は超低レイテンシーまたは規制対象ワークロードを処理するニッチな位置づけに留まっています。

コンポーネント別:ハードウェアのアップグレードが支出優先事項を定義

ハードウェアは年平均成長率30.67%で拡大し、2024年にソフトウェアが保有していたリード(45.83%のシェア)を縮小しています。GPUカード、高帯域幅メモリ、ラックレベルの液冷が調達予算を支配し、従来型サーバーアップグレードとは異なる複数年にわたるリフレッシュサイクルを促進しています。ハードウェア要素におけるマレーシアAIデータセンター市場規模は、事業者が40kW以上のラック密度への移行に伴い急増すると予測されています。YTL PowerのNVIDIA GB200 グレース・ブラックウェル展開は、特殊な電力配分および熱放散設計を必要とするエクサスケールクラスターへのシフトを示しています。

並行して、ソフトウェア収益は分散型トレーニングを最適化するAIフレームワークおよびオーケストレーションプラットフォームに支えられ続けています。サービス収益は、企業がパフォーマンスチューニングおよびエネルギー効率を求める中、マネージドオペレーションおよびAI最適化コンサルティングによって着実に成長しています。

ティア標準別:ティアIIIの台頭がコストと回復力のバランスを取る

ティアIVは2024年に61.63%の市場シェアを保持しましたが、事業者がコスト効率を優先する中、ティアIIIは年平均成長率31.77%で拡大しています。ティアIIIのマレーシアAIデータセンター市場シェアは拡大すると予測されています。AIアプリケーションがチェックポインティングによって短時間の中断に耐えられることが多いためです。エアトランクのPUE1.15のJHB1は、完全なティアIV冗長性なしにティアIIIプラスがどのようにベストインクラスの効率を達成できるかを示しています。

開発業者は引き続き金融・医療における主権または使命上重要なアプリケーションのためにティアIVを目標としています。それでも、設備投資の増大とエネルギー上の懸念が、ネットワークレベルの分散冗長性によって補完されるティアIII設計を採用するよう多くの企業を強いています。

エンドユーザー産業別:デジタルメディアがITおよびITESの成長を上回る

ITおよびITESは継続的なソフトウェア開発およびバックオフィスアウトソーシングにより、2024年のマレーシアAIデータセンター市場規模の33.82%を支配しました。しかしインターネットおよびデジタルメディアは、生成コンテンツ、リアルタイムストリーミング、ゲームレンダリングへの需要を反映して年平均成長率30.45%を示しています。ストリーミング企業はAIをレコメンデーションエンジンおよびシーンレベルのメタデータ生成に活用しており、低レイテンシー推論を必要としています。マレーシアのバハサ話者向けコンテンツローカライゼーションハブとしての地位がこの拡大を支えています。

BFSI(銀行・金融サービス・保険)およびヘルスケアの同時成長がベースライン需要を持続させる一方、通信はAIを自己最適化ネットワークに活用しています。製造業は品質管理のために予測分析を使用しており、エッジ接続GPUを必要としています。政府・防衛部門の展開はデータ主権を重視し、国内施設の利用を強化しています。

地理的分析

ジョホール州は2024年のマレーシアAIデータセンター市場をリードしており、101か所の稼働サイトのうち72か所をホストし、IT容量が1,600MWを超えています。シンガポールへの近接性により5ms未満のクロスボーダーレイテンシーが実現され、AIインファレンスのスピルオーバーワークロードにとってジョホール州が魅力的となっています。エアトランク、エクイニクス、およびTM-シングテルJVはそれぞれイスカンダルプテリに大規模キャンパスを構え、輸送コストを20~30%削減する専用海底ケーブル着地点の恩恵を受けています。

クランバレー/サイバージャヤはマレーシアの歴史的なテクノロジーコリドーとして、成熟したファイバーグリッドと連邦政府インセンティブを組み合わせています。グーグルの20億米ドルエルミナビジネスパークプロジェクトおよびバンテージの256MWサイバージャヤキャンパスがその重要性を再確認しています。ただし、グリッドアップグレード要件はジョホール州のグリーンフィールド可用性と比較して急速なハイパースケール拡張を制限する可能性があります。

ペナンの半導体ハブはAIハードウェアテストおよび低コストコロケーションのニッチクラスターを提供しています。高電圧容量の制限がハイパースケーラーの規模を制約していますが、強力なサプライチェーンの結びつきが専門ワークロードをサポートしています。東マレーシアのサラワク州の見通しはシーエイチ2エックスケーブル着地点とPPTELのティアIV建設により上昇しており、北アジア・インドネシア間のトラフィックの将来のゲートウェイとして地域を位置づけています。2025年から2030年にかけて、主要ハブにおける土地・電力の不足が開発業者を外部へ押し出すにつれて、二次市場の勢いが高まることが予想されます。

競争環境

マレーシアAIデータセンター市場は中程度の集中度を示しています。AWS、グーグル、マイクロソフト、オラクルなどのハイパースケーラーは自社建設を追求しつつ、引き続き卸売ブロックをリースしており、既存コロケーション事業者の価格を圧迫しています。国内大手のTM Globalおよび YTL Powerは政府との関係を活用して許認可の迅速化および再生可能エネルギーPPAを実現しています。エクイニクスおよびNTTなどの国際コロケーション事業者はキャリア密集型サイトを追加し、相互接続競争力を高めています。

戦略的な動きは持続可能性および高密度エンジニアリングを中心に展開されています。YTLの300エクサフロップス以上のNVIDIAスーパーコンピューターはマレーシアのグローバルスケールの野心を示しています。エアトランクはチップへの直接液冷方式を先駆的に導入し、JHBでエネルギー使用量を23%削減しました。TM-シングテルJVはクロスボーダープラットフォームを提供し、コストおよび規制上のエクスポージャーを最適化するための負荷移転を可能にしています。

GPUサービス(GaaS)、浸漬冷却コンサルタンシー、PPAに紐づいたカーボンオフセット取引においてホワイトスペースの機会が生じています。設備投資が増大するにつれて統合が進む可能性が高く、資源の豊富なプレイヤーが液冷改修の費用を負担できない小規模施設を吸収していくことになります。

マレーシア人工知能(AI)最適化データセンター産業リーダー企業

YTL Power International Berhad(YTL Data Center Park)

Keppel Data Centres Holdings Pte Ltd(Malaysia Ops)

Telekom Malaysia Berhad(Telekom Malaysia TM One)

NTT Global Data Centers Malaysia Sdn Bhd

Bridge Data Centres Malaysia Sdn Bhd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:WiwinnはマレーシアのYTL Groupと提携し、ジョホール州に600MWのAIデータセンター複合施設を開発しており、最初の100MWフェーズがすでに稼働しています。この協業はWiwinnの主権AIインフラへの参入を示しており、地政学的緊張を背景としたローカライズドデータ処理ニーズによって成長するセグメントです。NVIDIAと共同開発される本プロジェクトはNVIDIAのスーパーポッドアーキテクチャを含む先進的AI技術を活用し、従来型サーバー製造からフルスケールのAIクラスター統合へのシフトを表しています。東南アジアのデータセンター成長における戦略的ハブであるジョホール州は現在20か所以上の稼働センターをホストしており、YTLのサイトは最先端AI能力への地域のアクセスをさらに強化する予定です。

- 2024年11月:VCI Globalはクアラルンプール(マレーシア)にAIコンピューティングセンター(AICC)を開発するためにAlumni Capitalから3,000万米ドルの投資を確保しており、512基のNvidia H200テンソルコアGPUを収容します。データセンターの第1フェーズは2025年第1四半期までに完成する予定であり、東南アジアを中心とするグローバル顧客にサービスを提供し、AIクラウドコンピューティングにおけるイノベーションを促進することを目指しています。

- 2024年11月:TM Globalはクランバレーおよびイスカンダルプテリ施設における20MW第2フェーズの拡張を発表し、ティアIIIおよびLEEDシルバー基準を目標としています。

- 2024年9月:OMS Groupがプロジェクト・ミスト海底ケーブルおよびASEAN全域にわたる4か所の着地局に3億米ドルを投じることを確約しました。

マレーシア人工知能(AI)最適化データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅しており、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を対象としています。分析はコンポーネント別にセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には電力、冷却、ネットワーキング、IT機器、その他が含まれます。検討対象のソフトウェア技術は機械学習、深層学習、自然言語処理、コンピュータービジョンを網羅しています。本研究はこれらのアプリケーションの地理的分布も評価しています。

さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。包括的な競合環境が提示されており、AIサポートインフラに携わる市場プレイヤーの詳細が、さまざまなAIデータセンタータイプで利用されるハードウェアとソフトウェアの両方を網羅して記載されています。市場規模は市場における製品・ソリューション提供者が生み出す収益に基づいて算出されており、予測は各セグメントについて米ドル十億単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェア技術 | 機械学習 |

| 深層学習 | |

| 自然言語処理 | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI(銀行・金融サービス・保険) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府・防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェア技術 | 機械学習 | |

| 深層学習 | ||

| 自然言語処理 | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI(銀行・金融サービス・保険) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府・防衛 | ||

レポートで回答される主要な質問

マレーシアのAIデータセンター市場は現在どの程度の規模ですか?

マレーシアAIデータセンター市場規模は2025年に4億9,000万米ドルに達しており、年平均成長率(CAGR)29.03%で2030年までに17億6,000万米ドルに達する軌道にあります。

最も成長が速いセグメントはどれですか?

コロケーション施設は、企業がデータ主権管理とクラウド接続性を組み合わせたハイブリッドAI展開を採用する中、2030年にかけて年平均成長率31.23%で拡大しています。

ジョホール州はなぜこれほど多くのデータセンターを引き寄せているのですか?

ジョホール州はシンガポールへの近接性、1,600MWの設置済みIT容量、競争力のある土地インセンティブ、クロスボーダーAIワークロードのレイテンシーコストを削減する海底ケーブル着地点を提供しています。

新しいデータセンター建設を推進している技術は何ですか?

GPU密集型ラック、チップへの直接液冷方式、オンサイト再生可能エネルギーPPA、および275kV高電圧グリッド接続がAI対応キャンパス設計の中核となっています。

持続可能性目標はこのセクターにどのような影響を与えていますか?

マレーシアの再生可能エネルギー70%目標と新たなPUE規制が、ESG要件を満たすためにソーラーPPA、再利用水冷却、浸漬冷却または液冷システムへの転換を事業者に促しています。

最終更新日: