台湾防衛市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

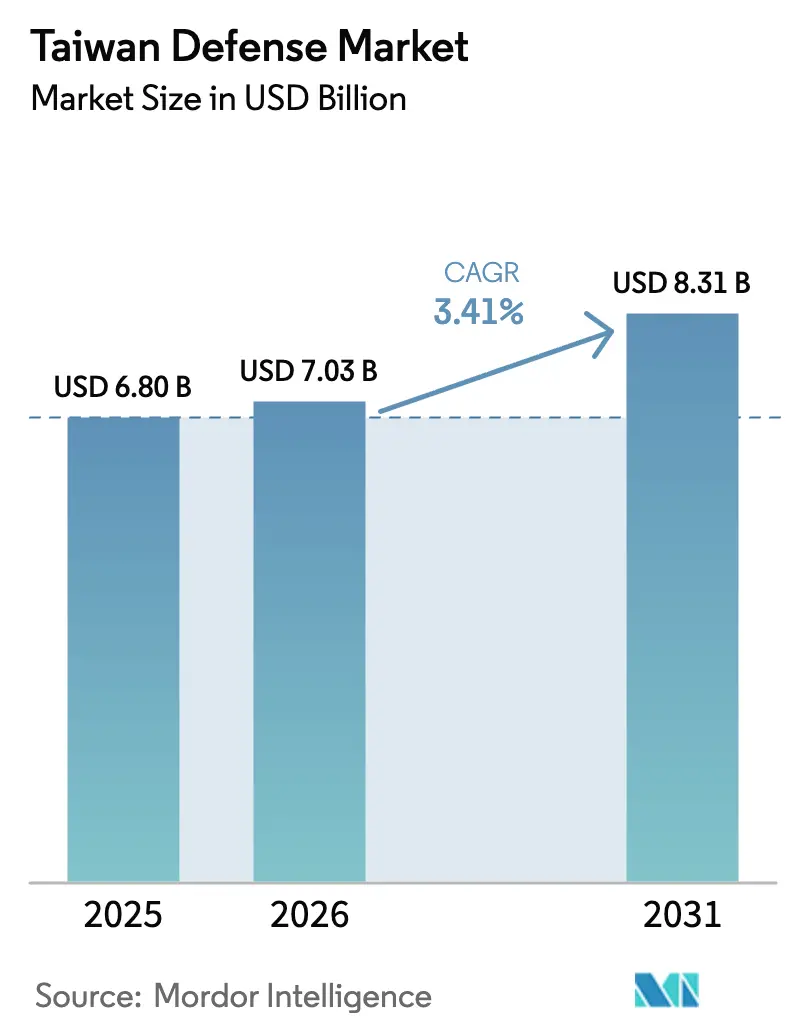

| 基準年の市場規模 (2025) | 6.80 十億米ドル |

| 市場規模 (2026) | 7.03 十億米ドル |

| 市場規模 (2031) | 8.31 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾防衛市場分析

2026年の台湾防衛市場規模は70億3,000万米ドルと推定され、2025年の68億米ドルから成長し、2031年には83億1,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率3.41%で拡大します。支出の伸びは緩やかながらも持続的であり、台湾海峡における脅威の激化、GDPの2.45%に相当する過去最高額となる6,470億台湾ドル(202億米ドル)の防衛予算配分、そして定期的な削減にもかかわらず軍の近代化に対する立法府の継続的なコミットメントが成長を牽引しています。[1]出典:日経アジア編集部、「台湾、中国の脅威に対応するため過去最高の防衛予算を計上」、asia.nikkei.com プラットフォーム需要は戦闘機のアップグレード、情報ネットワーク、長距離精密火力や水中システムなどの非対称アセットに集中しています。外国製装備が依然として主流ですが、特にミサイルおよび潜水艦における国内生産の増加により、単一調達先への依存が徐々に低下しています。技術移転の枠組み、産業共同生産、無人プラットフォームに関する協力研究は、輸出規制ルールおよび台湾の「ヤマアラシ戦略」に適合できるサプライヤーにとって中核的な機会領域として浮上しています。

主要レポートのポイント

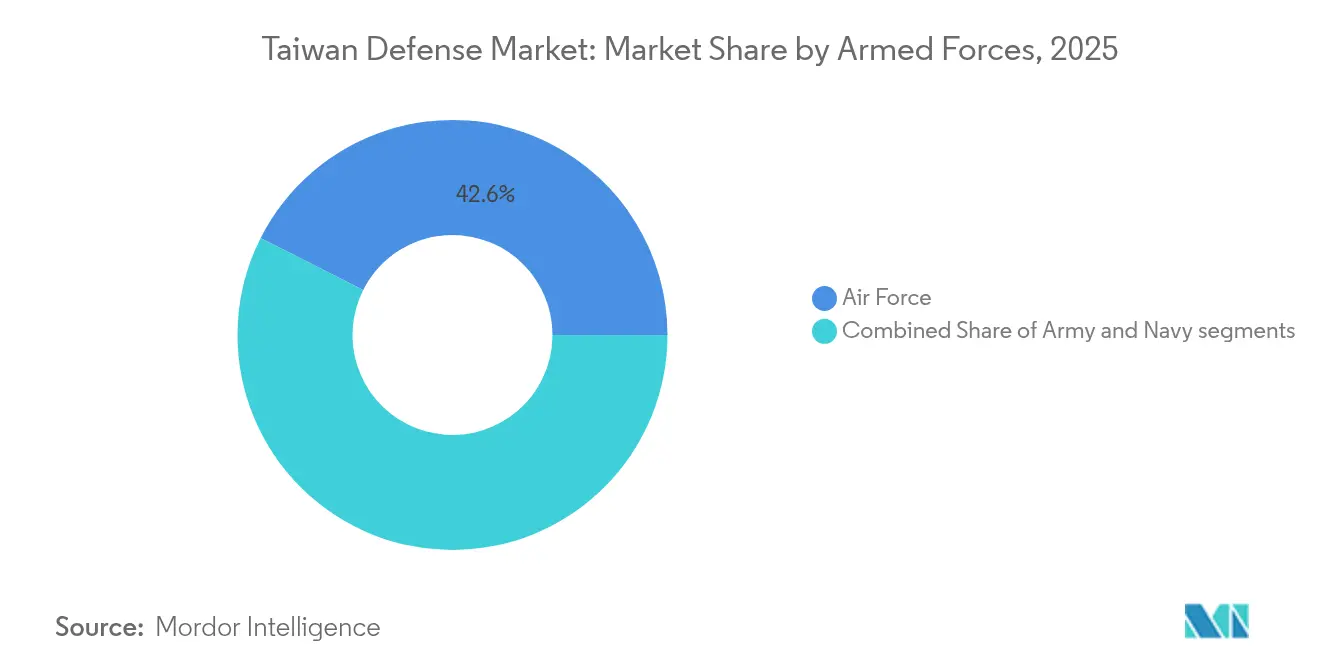

- 軍種別では、空軍が2025年の台湾防衛市場シェアの42.55%を占めてトップとなり、海軍は2031年に向けて年平均成長率4.12%で成長する見込みです。

- タイプ別では、C4ISRおよび電子戦システムが2025年の台湾防衛市場において23.44%のシェアを占め、無人システムは年平均成長率6.42%で拡大すると予測されています。

- 調達形態別では、海外調達が2025年の台湾防衛市場規模の64.98%を占め、国内生産は年平均成長率4.57%で増加しています。

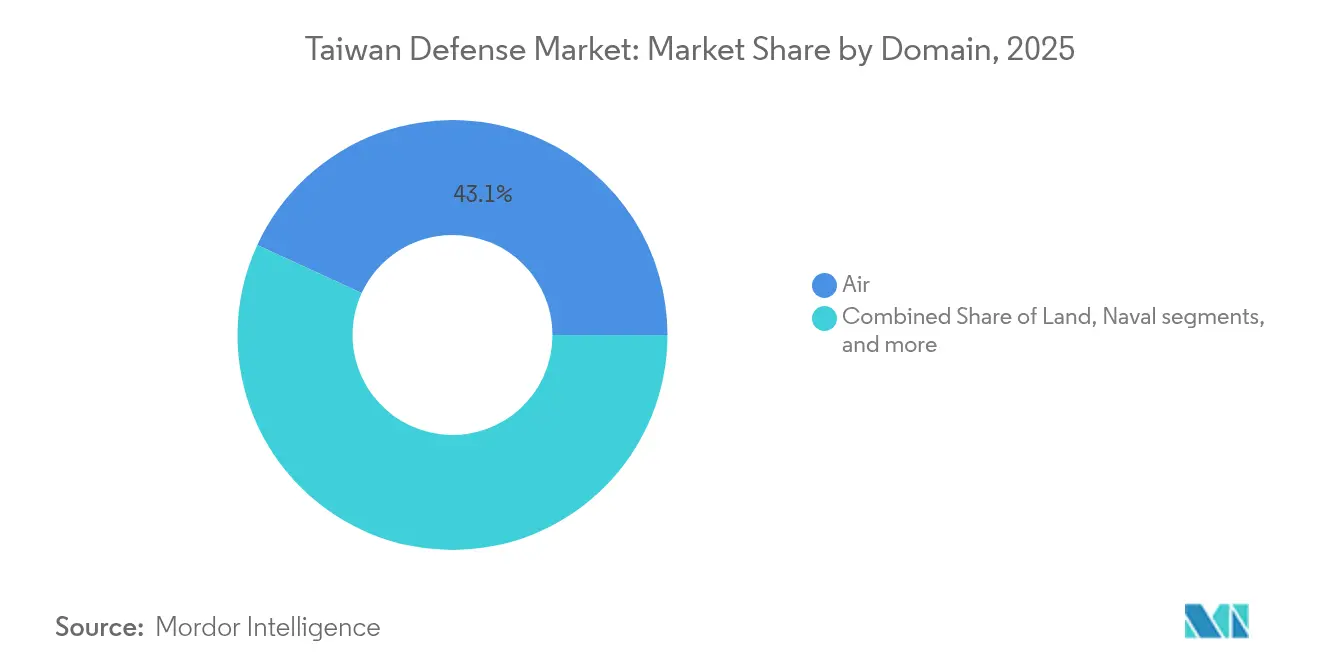

- 領域別では、航空セグメントが2025年の台湾防衛市場シェアの43.12%を占め、宇宙アセットは2031年にかけて年平均成長率6.64%で進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾防衛市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 台湾海峡における中国人民解放軍の侵犯激化 | +1.2% | 台湾;日本およびフィリピンへの波及 | 短期(2年以内) |

| 米台間の対外有償軍事援助パイプラインの拡大 | +0.8% | 台湾;米国防衛産業基盤 | 中期(2年~4年) |

| 国産防衛潜水艦プログラムのマイルストーン | +0.4% | 台湾;英国およびオーストラリアのパートナー | 長期(4年以上) |

| 全社会的「ヤマアラシ戦略」の実施 | +0.6% | 台湾 | 中期(2年~4年) |

| C4ISR向けデュアルユース半導体研究開発のスピンオフ | +0.3% | 台湾;グローバル半導体サプライチェーン | 長期(4年以上) |

| 戦術的情報・監視・偵察の空白を埋める民間無人航空機スタートアップ | +0.2% | 台湾;地域ドローン市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

台湾海峡における中国人民解放軍の侵犯激化

中国の航空機と艦艇は現在ほぼ毎日台湾海峡に出現しており、台北の統合軍司令部の警戒時間を圧縮し、計画立案者に恒常的な高度警戒態勢の採用を強いています。これに対応するため、国防部は陸軍戦術ミサイルシステム、高機動ロケット砲システム(HIMARS)の砲台、および携帯式防空ミサイルを、数分以内に対応可能な前方陣地に移動させました。この作戦上の急増は、義務兵役期間を4か月から1年に改定することも促し、2025年の徴兵入隊者数を9,839名に引き上げ、2024年のコホートより41%増加しました。[2]出典:台北タイムズ記者、「軍が過去最多の中国人民解放軍侵犯を追跡」、taipeitimes.com 予算の再配分は、台湾海峡有事の開始数時間を生き延びることができる小規模で分散した部隊を支援する、即応沿岸迎撃機、点防衛レーダー、および個人防護装備を優先しています。調達担当官は、軍備局に緊急権限を付与することで契約サイクルを短縮し、同局は消耗型ドローン、徘徊型弾薬、および戦場通信機器について、長期にわたる公開入札プロセスなしに迅速発注を行えるようになりました。これらの構造的変化は、プラットフォームの量よりも非対称的な抗堪性を重視する制度的転換を示しており、台湾防衛市場の近期拡大を支え、戦術的機動性をもたらす技術への需要を加速させています。

米台間の対外有償軍事援助パイプラインの拡大

米国は台湾の主要な安全保障パートナーであり続けており、対外有償軍事援助と直接商業取引を合わせた金額は2024年に17億5,000万米ドルに達しました。さらに3億米ドル相当のAltius-600M無人システムの承認と、2026年までのLink-22ネットワーク展開に関する技術協議により、パイプラインの勢いが持続していることが確認されています。各プラットフォームの購入は、デポ支援、スペアパーツ、訓練シミュレーター、ソフトウェアアップグレードに関するフォローオン契約を自動的に生み出し、プログラムの総価値を表面上の数字をはるかに超えるものにしています。米国の主要防衛企業は台中および高雄に常駐技術チームを配置することで対応し、F-16V戦闘機やAN/TPY-2レーダーなどの重要アセットの現場レベルのトラブルシューティングを合理化し、ダウンタイムを短縮しています。台湾企業も並行して恩恵を受けており、最近の提供・受諾書に盛り込まれた共同生産条項により、地元サプライヤーが構造部品の機械加工、サブモジュールの組み立て、および米国サイバーセキュリティ基準に準拠したソフトウェアの認証を行えるようになっています。受注残が増加するにつれ、台湾防衛市場は単純な買い手・売り手の関係から、先進サブシステムの輸入と国内最終組み立て・維持管理を融合したハイブリッドモデルへと徐々に移行しており、国内のエンジニアリング技術を高め、強固なサプライエコシステムを確立しています。

国産防衛潜水艦プログラムのマイルストーン

試作艦「海鯤」の港内試験の完了は、台湾が船体の輸入に頼ることなく複雑な水中技術を習得できることを示す最も具体的な証拠となりました。同艦は2025年11月に引き渡しが予定されており、15年間にわたって7隻の後継艦を建造する2,840億台湾ドルの計画の中心に位置しています。このプログラムはCSBC Corporationの月次収益を8倍に増加させ、耐圧船体リングの機械加工、リチウムイオン電池ケースの製造、戦闘管理ソフトウェアの統合を行う100社以上の中小企業に安定した受注をもたらしました。国内のソナー研究所は試作アレイから低率生産へと移行し、国家海洋電子クラスターの基盤を築いています。並行して、海軍は国産の重量級魚雷の調達を確約し、兵器、センサー、船体が一体的なファミリーとして成熟することを確保しています。潜水艦プログラムの国内調達目標が1%上昇するごとに、本来であれば海外に流出していた数百万ドルが国内に留まることになり、政策立案者がこのプロジェクトを台湾の防衛自律化に向けた広範な取り組みの試金石と見なす理由、そしてそれが台湾防衛市場に対して不釣り合いなほど大きな牽引力を発揮する理由が浮き彫りになっています。

全社会的「ヤマアラシ戦略」の実施

台北の非対称ドクトリンは、いかなる侵攻計画も複雑化させる、費用対効果が高く、機動性があり、容易に隠蔽できるアセットの密なネットワークを想定しています。2025年、行政院は月間ドローン生産能力を2028年までに15,000機に引き上げるために13億5,000万米ドルを承認し、500kmにわたって1,200kgの爆発物を搭載できるThunder Tiger SeaShark 800無人水上艦艇を認可しました。資金は商業トラックで輸送可能なパレット化された防空ミサイル、分隊レベルで支給される軽量対装甲弾薬、予備役を現役部隊に接続する暗号化メッシュ無線機に充てられます。市民組織は地下駐車場を緊急弾薬備蓄庫に転換するための助成金を受け取り、大学は工学カリキュラムにサイバーレジリエンス訓練を組み込んでいます。その結果、防御側のコスト賦課能力を増幅させる致死的・非致死的能力の分散ネットワークが形成され、コンパクトな発射管、市販センサー、ソフトウェア定義無線機への需要を誘導することで調達パターンに直接影響を与えています。商業技術を軍事環境向けに強化できるサプライヤーは即座の機会を見出し、民間セクターが領土防衛要件と融合するにつれて台湾防衛市場をさらに拡大させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 立法院の予算上限をめぐる議論 | -0.7% | 台湾国内政治 | 短期(2年以内) |

| 重要技術に対する国際武器取引規則および輸出ライセンスの制限 | -0.4% | 米台防衛貿易 | 中期(2年~4年) |

| 高齢化社会における徴兵規模の縮小 | -0.3% | 台湾、地域の人口動態トレンド | 長期(4年以上) |

| 商業半導体セクターへの産業人材流出 | -0.2% | 台湾、グローバル半導体競争 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

立法院の予算上限をめぐる議論

中央政府の防衛支出は7年連続で増加しているものの、立法院の反対勢力が2025年の予算に6.6%の削減を課し、636億台湾ドルを留保し、潜水艦後継艦建造に充てられた20億台湾ドルの半分を凍結しました。調達担当官はマイルストーン支払いを調整し、長期調達材料の発注を遅らせ、サプライヤーのキャッシュフロー予測を延伸しなければなりません。この凍結は、基本軍事給与を月額3万台湾ドルに引き上げる提案と同時期に発生しており、実施されれば人件費が利用可能な資金のより大きな割合を占め、近代化予算を圧迫する可能性があります。プロジェクトマネージャーは大型契約を年次トランシェに分割することで対応していますが、この戦術は管理コストを増大させ、資金不足を懸念する外国ベンダーを敬遠させる可能性があります。この繰り返される議論は台湾防衛市場に不確実性をもたらし、複雑なプログラムが複数年にわたる価格設定を確定するために必要な予測可能性を低下させています。

重要技術に対する国際武器取引規則および輸出ライセンスの制限

ワシントンが提案した国際武器取引規則の改正は「軍事最終使用者」の定義を拡大し、請負業者にサブシステムレベルの変更に対する新たな承認取得を義務付け、すでに長期化している法令遵守サイクルをさらに延長しています。そのため、台湾の190億米ドルの受注残は、米国の主要防衛企業が品目管轄裁定および品目分類申請の順番待ちをする中で、スケジュール遅延のリスクにさらされています。[3]出典:ブラッドリー・ボーマン、「米国の納入遅延が台湾の足かせに」、warontherocks.com 遅延は、セキュアな無線機に統合されると純粋なデュアルユースとは分類されなくなる商業用マイクロエレクトロニクスに依存するC4ISRプログラムで最も深刻です。緩和策として、台湾はスペアの緩衝在庫を増やし、可能な場合は並行して国内開発を追求していますが、後者は米国製オリジナルの性能水準に達しないこともあります。この規制上の遅滞は3.46%の複合成長予測を抑制し、2025年から2030年の期間における台湾防衛市場の年平均成長率から推定0.4パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍の加速を背景とした空軍の優位性

2025年の台湾防衛市場シェアにおける空軍の42.55%のシェアは、66機のF-16V ブロック70戦闘機の継続的な納入と、ステルス脅威の探知能力向上が期待されるE-2D早期警戒機の交渉によって支えられています。しかし、海軍の年平均成長率4.12%は、潜水艦建造と海峡哨戒に最適化されたコンパクトなフリゲート艦を中心とした、水中および沿岸能力への相対的な傾斜を示しています。

陸軍は108両のM1A2T戦車と、台湾海峡を越えた精密打撃が可能な完全稼働のHIMARSレジメントへの強固な資金提供を維持しています。2025年に実施された統合演習は、航空アセットが目標データを提供し、海軍部隊が要衝を封鎖し、地上部隊が飽和射撃を行う統合ドクトリンを示しています。これは、台湾防衛市場全体にわたって従来型プラットフォームと機動性の高いミサイル砲台の両方を支える複合的な需要プロファイルを描き出しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

タイプ別:無人システムの急増に挑戦されるC4ISRのリーダーシップ

C4ISRおよび電子戦アセットは、7,810億台湾ドルの野戦情報通信システムとLink-16へのネットワークゲートウェイアップグレード、および計画中のLink-22相互運用性によって推進され、2025年の台湾防衛市場規模の23.44%を占めました。しかし、政府の資金援助と緩和された調達規則が航空、水上、水中ドローンの量産を解放するにつれ、無人システムは年平均成長率6.42%で拡大しました。

ミサイル製造のスループットは2024年に1,000発を超え、雲豹IIの装甲車は国内調達率89%を達成し、成熟しつつある産業基盤を示しています。電子戦ポッド、マルチスペクトルセンサー、および無人ノードをより広範なキルチェーンに結びつけるセキュアデータリンクには成長の可能性が残っています。

領域別:宇宙革新に道を譲る航空優勢

航空アセットは、F-16Vの導入とNASAMSの展開により、2025年の台湾防衛市場シェアの43.12%を維持しました。しかし、主権衛星ネットワークが視程外調整に不可欠となるにつれ、軌道アセットへの投資が宇宙システムの年平均成長率6.64%を牽引しています。

海鯤潜水艦などの海軍開発が戦略的奥行きを提供する一方、地上部隊は衛星誘導を活用した機動式発射機に注力しています。2025年第3四半期の配備に向けて準備が進む対無人航空機システムプロジェクトは、レーダー、電気光学、サイバー効果を多層防衛に融合させており、台湾防衛市場内で航空、陸上、宇宙の境界が曖昧になりつつある様子を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

調達形態別:海外依存から国内成長への段階的移行

外国製プラットフォームは依然として2025年の台湾防衛市場規模の64.98%を占めており、9億8,700万米ドルのF-16維持管理契約とHIMARSの継続的な納入がその典型です。しかし、ミサイル生産が3倍になり、潜水艦建造が大規模に実現可能であることが証明された後、国産プログラムは現在年平均成長率4.57%を記録しています。

雲豹II装甲車の国内調達率は89%に達し、剣翔徘徊型弾薬は低率初期生産に向けて進んでいます。日本のドローンセクターとの二国間協定が推進力と精密加工のノウハウを加え、完全輸入から混合共同生産へと移行する調達バランスを強化し、台湾防衛市場における持続可能な成長を支えています。

地理的分析

台湾の島嶼地理と中国本土からの180kmの距離は、即応射撃、機動センサー、および生存可能な基地に依存した防衛態勢を規定しています。ハープーン対艦ミサイル発射機は2025年半ばに就役し、台湾海峡の狭い航路を監視します。NASAMSの砲台は中国の航空基地に最も近い北部の人口密集地を防護し、島の山岳地帯の東部には潜水艦基地と機動式ミサイル備蓄庫が設置され、自然の遮蔽を活用しています。

戦略的奥行きは、インド太平洋の枠組みの下での米日豪の調整によって強化されており、日本の無人航空機産業との覚書が半導体と精密機械のサプライチェーン協力を確立しています。地域統合はプラットフォームの相互運用性の選択を形成し、リンク互換データネットワークへの需要を増幅させています。

インフラのアップグレードは、先制攻撃シナリオを生き延びるよう設計された抗堪性の高い指揮ノードに集中しています。衛星通信が分散した部隊を接続し、光ファイバーの冗長性が都市部全体に広がっています。コンパクトな発射機、海上拒否ドローン、探知困難なミサイル輸送車両に対する地理的要因に基づく注力が、継続的な国内イノベーションを促進しています。

競争環境

台湾防衛市場は中程度の集中度を示しており、米国の主要防衛企業が高価値システムを支配し、台湾の企業がサブシステムおよび国産プラットフォームの規模を拡大しています。Lockheed Martinが戦闘機の維持管理とアップグレードをリードし、RTXがミサイル在庫を供給し、Leidosがロッキードのサポートを行っています。National Chung-Shan Institute of Science and Technology(CSIST)は2024年にミサイル生産を3倍に増やし、国内能力の向上を反映しています。

Thunder TigerやGeosat Aerospaceなどの新興民間企業が拡大するドローン分野で競争し、CSBC Corporationが海鯤潜水艦ラインを通じて海軍プログラムを支えています。最近の米国との契約に組み込まれた共同生産条項と台米防衛産業フォーラムが、地元企業への技術移転を加速させています。競争優位性は、台湾の分散基地と統合データ標準に適合したモジュラー設計を提供できるサプライヤーに有利に働きます。

市場参入者は厳格な輸出規制審査に直面し、周期的な予算審査に対処しなければなりません。しかし、台湾がプラットフォーム取得から即応性最適化へと移行するにつれ、維持管理、サイバーセキュリティ、訓練、および陳腐化アップグレードに豊富な機会が存在します。

台湾防衛産業のリーダー企業

National Chung-Shan Institute of Science and Technology

Aerospace Industrial Development Corporation

Lockheed Martin Corporation

RTX Corporation

General Dynamics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:内閣は4,100億台湾ドル(126億米ドル)の特別予算を承認し、立法府の承認を条件として、無人航空機インフラ、沿岸警備隊のアップグレード、IT強化のために1,500億台湾ドル(46億米ドル)を確保しました。

- 2025年2月:軍事筋は月曜日、米国が台湾に対して約249億8,000万台湾ドル(7億6,194万米ドル)で3基の国家先進地対空ミサイルシステム(NASAMS)を売却する契約を最終決定したことを確認しました。この合意は、地域の安全保障上の懸念が高まる中、両国間の防衛協力の強化を示しています。

台湾防衛市場レポートの調査範囲

台湾防衛市場レポートは、軍事予算、装備調達、国産防衛生産、防衛OEM、安全保障政策など、台湾の防衛セクターの詳細な分析を網羅しています。本レポートは台湾の防衛市場に焦点を当て、さまざまな航空、海上、陸上プラットフォームを分析しています。

台湾防衛市場は、装備タイプ別(個人訓練・防護、通信、兵装、輸送)およびプラットフォーム別(陸上、航空、海上)に区分されています。本レポートは、上記すべてのセグメントについて米ドル建ての金額ベースで市場規模を提供しています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦 |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦 | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| 領域別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 |

レポートで回答される主要な質問

台湾防衛市場の現在および2031年の価値はいくらですか?

市場は2026年に70億3,000万米ドルに達しており、年平均成長率3.41%で成長し、2031年までに83億1,000万米ドルに達すると予測されています。

最大のシェアを持つ軍種と最も急速に拡大している軍種はどれですか?

空軍が2025年の支出の42.55%を占め、海軍は2031年にかけて年平均成長率4.12%で最も急速な成長を示しています。

なぜ無人システムが台湾の近代化計画の中心となっているのですか?

13億5,000万米ドルの政府資金は、ヤマアラシ戦略を支援するため、2028年までに月間15,000機のドローン生産を目標としており、分散した低コストプラットフォームに基づいて構築されています。

国産防衛潜水艦プログラムは国内産業にどのような恩恵をもたらしていますか?

2,840億台湾ドル(約91億8,000万米ドル)のプログラムはCSBC Corporationの収益を8倍に増加させ、地元のソナー、戦闘システム、魚雷サプライヤーへの長期受注を開拓しました。

台湾の防衛調達サイクルを遅らせる主な障害は何ですか?

立法府の予算凍結により2025年の配分が6.6%削減され、強化された米国の輸出ライセンス規則が190億米ドルの兵器受注残に遅延を加えています。

市場成長における米台間の対外有償軍事援助パイプラインの重要性はどの程度ですか?

対外有償軍事援助と直接商業取引を合わせた金額は2024年に17億5,000万米ドルに達し、Altius-600M無人航空機向けにさらに3億米ドルが承認され、維持管理、訓練、インフラへのフォローオン需要を生み出しています。

最終更新日: