東南アジア防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 17.16 十億米ドル |

| 市場規模 (2026) | 18.42 十億米ドル |

| 市場規模 (2031) | 23.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジア防衛市場分析

東南アジア防衛市場の規模は、2025年の171億6,000万米ドルから2026年には184億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.56%で推移し、2031年までに230億2,000万米ドルに達すると予測されています。南シナ海における領土的威圧が予算圧力と衝突し、各国首都が選択的近代化へと向かう中、この成長は継続すると見込まれます。グレーゾーン事案の激化、共同調達イニシアチブの拡大、技術移転条項の拡充が調達優先事項を再編し、予算をネットワーク中心型資産、徘徊型弾薬、統合防空システムへと傾けています。西側の主要企業が依然として主要プラットフォーム受注を支配しているものの、韓国、イスラエル、トルコのサプライヤーが納期短縮と深度ある産業オフセットを約束することでその優位性を侵食しています。同時に、主権能力に関する義務付けが調達資金を国内造船所および組立ラインへと誘導し始めており、輸入システムへの依存からの緩やかながら持続的な転換を示しています。全体として、東南アジア防衛市場は、機会主義的な艦隊アップグレードから、外部抑止と国内経済乗数効果を統合した長期的な戦力構造計画へと移行しています。

レポートの主要ポイント

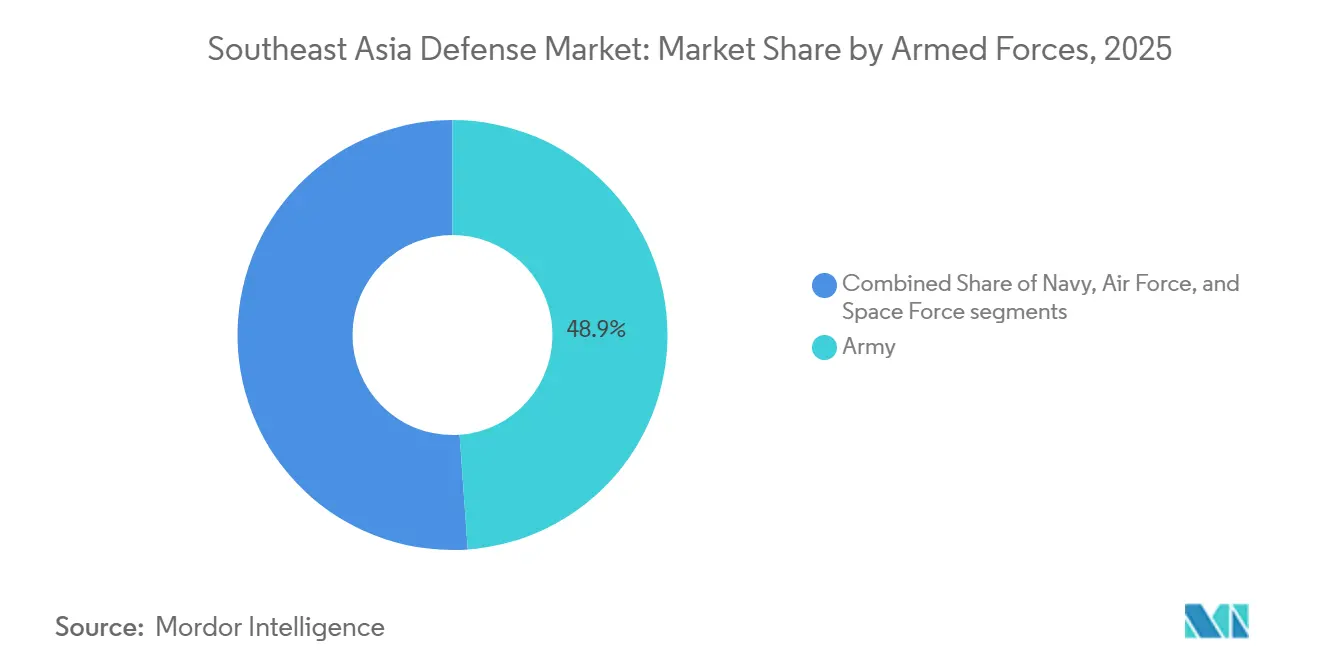

- 軍種別では、陸軍が2025年の東南アジア防衛市場シェアの48.87%を占めてトップとなり、空軍は2031年にかけてCAGR 5.29%で拡大すると予測されています。

- タイプ別では、車両が2025年の東南アジア防衛市場の42.87%を占め、無人システムが最も高い成長率となるCAGR 6.22%で2031年まで拡大する見込みです。

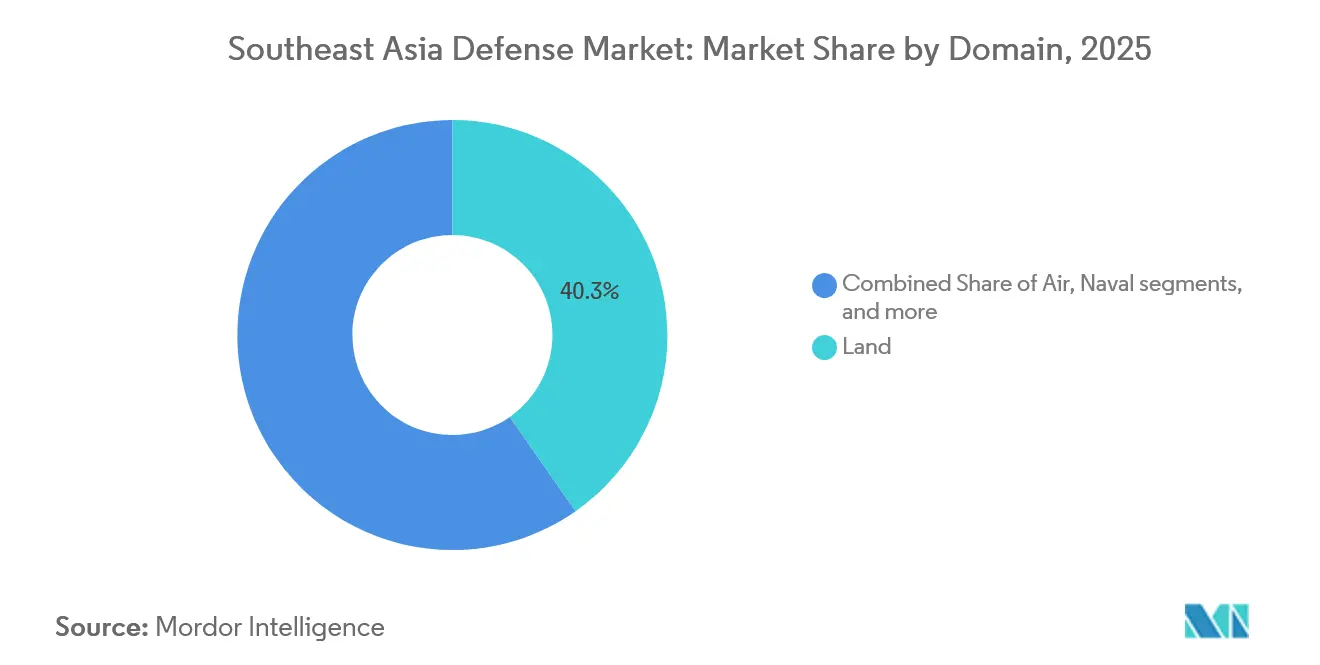

- ドメイン別では、陸上セグメントが2025年の支出の40.29%を占め、航空ドメインはマルチロール戦闘機およびUAV調達に支えられてCAGR 4.95%で上昇する見通しです。

- 調達形態別では、海外調達が2025年の支出の53.87%を依然として占めているものの、技術移転条項の拡充に伴い、国内生産は2031年にかけてCAGR 5.12%で加速する見込みです。

- 地域別では、インドネシアが2025年の地域支出の36.78%を占め、フィリピンが予測期間中にCAGR 4.87%で最も速い成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジア防衛市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南シナ海における領土紛争の激化 | +1.20% | フィリピン、ベトナム、インドネシア、マレーシア | 中期(2~4年) |

| ASEAN防衛予算の近代化 | +0.90% | インドネシア、シンガポール、タイ、ベトナム | 長期(4年以上) |

| ネットワーク中心型戦争およびC4ISR調達へのシフト | +0.70% | シンガポール、マレーシア、タイ、インドネシア | 中期(2~4年) |

| 対テロおよび海上安全保障ニーズの高まり | +0.60% | フィリピン、インドネシア、マレーシア、タイ | 短期(2年以内) |

| 国内防衛産業能力に対するインセンティブ | +0.50% | フィリピン、インドネシア、マレーシア、タイ | 長期(4年以上) |

| 地域共同調達および相互運用性イニシアチブ | +0.30% | ASEAN全域(特にシンガポール、マレーシア、タイ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

南シナ海における領土紛争の激化

中国の海上保安庁による哨戒活動の拡大により、最前線諸国がオープンな紛争にエスカレートさせることなくコストを課すミサイル、海上哨戒UAV、マルチロール戦闘機を優先するため、調達サイクルが10年から18ヶ月へと短縮されました。[1]Reuters Staff、「フィリピン、中国海上保安庁が自国船舶に放水砲を発射と発表」、reuters.com フィリピン海上保安庁は2024年に中国による妨害事案を187件記録し、2023年比で34%増加したことを受け、マニラはブラモス沿岸砲台およびヘルメス900 UAVの取得を急ぎました。ベトナムはキロ級潜水艦の保有数を密かに拡大し、インドネシアはナトゥナ海を哨戒するためのラファール戦闘機42機の納入を加速させました。予算の再配分はレガシー装甲から情報・監視・偵察(ISR)、接近阻止、長距離打撃能力へと資金を移しており、東南アジア防衛市場をグレーゾーン侵犯を抑止するものへと固定しています。その結果、調達対話はセンサーフュージョン、精密交戦、相互運用性から始まり、従来のプラットフォーム数は二次的な位置づけに追いやられています。

ASEAN防衛予算の近代化

ASEAN全域の防衛配分は2024年に7.5%増加して549億米ドルとなり、世界的な成長を上回り、マクロ経済および財政上の逆風にもかかわらず持続的な政治的コミットメントを示しています。[2]SIPRI、「軍事費データベース2024」、sipri.org インドネシア単独で、2029年までに潜水艦8隻、フリゲート12隻、戦闘機144機を調達することを目指す最低限必要戦力(Minimum Essential Force)計画の下、年間203億米ドルを支出しています。地域で最も高い一人当たり防衛費を誇るシンガポールは、F-35B、アスター30ミサイル、自律型水上艇をシームレスな多層防衛網に統合しています。タイは、ネットワーク対応型砲兵および対ドローンシステムに向けて、2,270億タイバーツ(65億米ドル)の横ばい予算を転用しています。同時に、フィリピンは萌芽的な防衛産業基盤を育成するため、研究開発への5%再投資条項を制定しました。これらの動きは、近代化が今や能力の野心と経済乗数効果にまたがり、すべての重要な発注に国内産業インセンティブを組み込んでいることを示しています。

ネットワーク中心型戦争およびC4ISR調達へのシフト

2024年から運用されているシンガポールの統合知識基盤指揮統制(IKC2)アーキテクチャは、センサーから射手までのループを90秒に圧縮し、統合部隊統合の地域的ベンチマークとなっています。[3]ST Engineering、「2024年次報告書」、stengg.com マレーシアのネットワーク中心型作戦能力は、FA-50、スコルペーヌ潜水艦、ケダー級巡視船をLink 16で連結することでこの概念を反映し、目標交戦サイクルを4分以内に短縮しています。タイの3億4,000万米ドルのSaab契約はグリペンE戦闘機を地上SAM砲台に統合し、インドネシアは群島の接続ギャップを埋めるための軍専用衛星に投資しています。非伝統的サプライヤー、特にIsrael Aerospace Industriesは、電子攻撃機能を束ねたターンキー型多任務センサーで旧式の米国レーダーシステムを置き換えることでこの機会を活用しています。その結果、C4ISRは東南アジア防衛市場全体の新規開始予算の約5分の1を占めるようになり、統合準備態勢が単位コストを凌駕する決定的な受注指標となっています。

対テロおよび海上安全保障ニーズの高まり

外部防衛へのシフトにもかかわらず、テロリズムと海賊行為は依然として資源を消費しています。2024年のホロ爆弾テロはマニラにミンダナオでの迅速対応のためにMRAP 120両とAW109ヘリコプター6機を取得させました。インドネシアはマラッカ海峡での海賊行為が22%増加したことを受け、熱画像装置と安定化砲を搭載した高速攻撃艇8隻を発注しました。マレーシアの東サバ安全保障司令部は現在、王立マレーシア海軍の作戦予算の18%を占め、アブ・サヤフ武装勢力を阻止するために哨戒艦18隻と無人機十数機を維持しています。したがって、持続的な低強度脅威は、各国が通常抑止へと方向転換する中でも、ISR、防護輸送、精密火力への資金を誘導する並行的なドライバーであり続けています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛支出を制約する財政圧力 | -0.80% | タイ、マレーシア、フィリピン | 短期(2年以内) |

| 外国技術への依存と関連する遅延 | -0.60% | ベトナム、インドネシア、マレーシア、タイ | 中期(2~4年) |

| 重要部品に影響するサプライチェーンの混乱 | -0.40% | シンガポール、インドネシア、マレーシア | 中期(2~4年) |

| 米中競争に起因する調達の麻痺 | -0.30% | ベトナム、マレーシア、タイ、フィリピン | 短期から中期(4年以内) |

| 情報源: Mordor Intelligence | |||

防衛支出を制約する財政圧力

観光主導の歳入軟化により、タイの2025年予算は2,270億タイバーツ(73億1,000万米ドル)で横ばいとなり、陸軍はVT-4戦車の第2トランシェを延期し、中国との潜水艦交渉を停止せざるを得なくなりました。マレーシアの90億リンギット(23億1,000万米ドル)の沿岸戦闘艦プログラムは、汚職捜査による支払い凍結で5年遅延し、4,675kmの海岸線をカバーする稼働中のフリゲートは4隻のみとなっています。フィリピンは債務返済がGDPの9.3%を占めたため2025年の支出目標を18%未達となり、ブラモスの支払いを3会計年度にわたって分散させています。インドネシアの計画は年5%成長を前提としていますが、2025年の配分はわずか3.2%増にとどまり、フリゲートおよび戦車プロジェクトを2027年から2029年の枠へと押しやっています。これらの資金不足は近期の調達意欲を削ぎ、東南アジア防衛市場の5年間の成長軌道からほぼ1パーセントポイントを削る可能性があります。

外国技術への依存と関連する遅延

半導体不足により、シンガポールの最初のタイプ218SG潜水艦の就役が2025年第2四半期から2026年第4四半期へと延期され、サプライチェーンの脆弱性が十分な資金を持つプログラムでさえも頓挫させ得ることが浮き彫りになりました。インドネシアのスコルペーヌプロジェクトは、約束された40%の現地調達率が依然として目標にとどまっていることを示しており、PT PALが耐圧船殻を機械加工する能力を欠いているため、フランスが事前製造モジュールを輸送せざるを得ない状況です。マレーシアのKAI FA-50は米国の輸出許可が18ヶ月遅延したためLink 16暗号なしで納入され、ベトナムのF-16取得に向けた働きかけはワシントンがロシア製ハードウェアの置き換えという外交的影響を検討する中で宙に浮いたままです。このようなボトルネックはスケジュールリスクを増大させ、維持コストを膨らませ、東南アジア防衛市場を支える堅調な需要ファンダメンタルズを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海上脅威の激化に伴う航空戦力の強化

空軍セグメントはCAGR 5.29%で成長すると予測されており、マルチロール戦闘機、海上哨戒機、統合防空ネットワークの急速な調達が牽引しています。シンガポールの8機のF-35Bパッケージ、インドネシアの42機のラファール、マレーシアのFA-50は合計で80億米ドル超の近期債務を表しており、航空ドメインの優位性を証明しています。対照的に、陸軍は2025年支出の48.87%を占めましたが、各国首都がストライカーやMRAPなどのネットワーク対応型即応車両を優先するにつれ、重装甲プログラムは頭打ちになっています。海軍の約28%のシェアは、現在現地作業分担条項を含む潜水艦およびフリゲートのパイプラインによって保護されています。

空軍系統の成長モメンタムは、南シナ海上空での争われた空域シナリオに根ざしており、AESAレーダー、視程外ミサイル、Link 16接続への需要を喚起しています。タイはSaab主導のC2ネットワークに統合できるグリペンE戦闘機6機の追加取得を交渉中であり、フィリピンは対艦打撃能力に焦点を当てた12機要件についてグリペンEとF-16Vを比較検討しています。空軍資産に関する東南アジア防衛市場規模は2031年までに91億米ドルに達すると予測されており、地域の力のバランスをさらに変化させる大幅な増加となります。

注記: 全セグメントのシェアはレポート購入後に入手可能

タイプ別:ISRおよび徘徊型弾薬需要による無人システムの急増

2025年には車両が支出の42.87%を占めました。しかし、装甲更新サイクルの鈍化と軽量防護機動性へのシフトにより、成長は横ばいになると予想されます。対照的に、無人システムはCAGR 6.22%で拡大し、東南アジア防衛市場内で際立った成長分野となります。フィリピン向けのヘルメス900 12機、マレーシア向けのアンカ-S UAV 6機、インドネシアでのエラン・ヒタム量産の開始は、各国政府が乗員を危険にさらすことなく広大な海域を哨戒するためにドローンを採用していることを示しています。

C4ISRおよび電子戦(EW)の配分は現在支出の18%を占め、統合部隊データフュージョンが標準的な慣行となるにつれて増加すると予想されます。兵器・弾薬は15%前後で推移していますが、フィリピンとベトナムが地対地ミサイルの選択肢を確定すれば増加するでしょう。人員訓練・防護は約8%を占めていますが、遠隔学習ノードに接続された没入型シミュレーションスイートが新たな需要を解放する可能性があります。宇宙・サイバーシステムは依然として萌芽的ですが、ネットワーク中心型入札にますます組み込まれており、長期的に東南アジア防衛市場の成長するシェアを確保しています。

ドメイン別:航空ドメインの強化と陸上の緩和

陸上ドメインはレガシー装甲・砲兵のおかげで2025年の資金の40.29%を占めましたが、予算が航空阻止および水中戦へとシフトするにつれてそのシェアは侵食されるでしょう。高額な戦闘機プログラム、ISRプラットフォーム、多層SAMネットワークが航空ドメインの予測CAGR 4.95%を牽引しています。海軍配分は現在約32%であり、インドネシアのスコルペーヌ潜水艦とマレーシアの追いつきフリゲート建造を背景に若干上昇するでしょう。

宇宙は2%を下回っており、インドネシアが2027年に軍事衛星を打ち上げれば倍増する可能性が高く、サイバーおよび電磁波投資は各国首都が電子戦脅威に備えるにつれて4%に近づいています。航空ドメインに関連する東南アジア防衛市場規模は、現在の発注トレンドが続けば2031年までに100億米ドルを超え、今世紀半ばまでに陸上を凌駕すると予想されます。

注記: 全セグメントのシェアはレポート購入後に入手可能

調達形態別:主権義務付けによる国内生産の加速

海外調達は依然として支出の53.87%を占めており、主に潜水艦、戦闘機、複雑なミサイルが対象です。しかし、現地調達率の割当が厳格化するにつれ、国内生産は年率5.12%で拡大すると予測されています。インドネシアのPT Pindad、マレーシアのMildef、タイのロップブリー弾薬工場は、地域的に価値を地元に固定しようとする決意を象徴しています。すべての契約の5%を国内研究開発に充てるフィリピンの法律は、すでに新たなドローンおよび装甲車両のプロトタイプを育成しています。

維持経済学がこのシフトを増幅させています。Singapore Technologies Engineering Ltd.は、一つの屋根の下で複数OEM認証を提供することでMRO市場の40%シェアを獲得し、機体をヨーロッパや米国に送り返す場合と比較してターンアラウンドタイムを30%短縮しています。これらのエコシステムが成熟するにつれ、東南アジア防衛市場では2030年以降まもなく海外調達比率が国内生産コンテンツとの均衡へとシフトすると予想されます。

地域分析

2025年のインドネシアの68億米ドルの配分はその優位性を確認していますが、17,000の島々からなる作戦領域に対応するには年率3~4%の持続的な予算成長が必要です。ジャカルタの最低限必要戦力計画はラファール42機、スコルペーヌ6隻、FREMMフリゲート8隻を割り当てており、現地調達要件が耐圧船殻組立からミッションシステムソフトウェアまであらゆるものを支援する堅固な第2層サプライヤーネットワークを生み出しています。絶対額でのリーダーシップにもかかわらず、納期と技術移転の摩擦が今後5年間の東南アジア防衛市場全体へのインドネシアの貢献を抑制する可能性があります。

より小さな基盤から成長するフィリピンは、2030年までに信頼できる抑止資産を配備しようと急いでいます。2024年以降に締結された契約はすでに21億米ドルを超え、ブラモス砲台、ヘルメス900 UAV、現代重工業製フリゲート2隻が含まれています。改訂AFP近代化プログラムのCAGR 4.87%により、ルソン島とパラワン島に新たなミサイル連隊が配備され、クラーク空軍基地はマルチロール戦闘機12機の受け入れ準備を進めています。実行が野心に見合えば、マニラは2031年までに東南アジア防衛市場規模に約20億米ドルを追加し、パーセンテージベースですべての近隣諸国を上回るでしょう。

シンガポール軍は依然として地域の技術的先駆者です。最初の2機のF-35Bが2026年に到着し、タイプ218SG潜水艦、ヘロン1 UAV、IKC2バックボーンと合流してリアルタイムの統合火力を提供しています。超党派の合意によって防衛支出が保護されているシンガポールは、サイバー、宇宙ベースISR、自律型水上艇への投資を継続するでしょう。金額的には小規模ですが、その実験室としての役割は、ここで最初に実証されたシステムがより広いASEAN艦隊に移行することが多く、東南アジア防衛市場への影響を間接的に増幅させることを意味します。

競争環境

Lockheed Martin Corporation、Airbus SE、The Boeing Company、Singapore Technologies Engineering Ltd.、Thales Groupを含む西側の主要企業は、引き続き最も注目度の高いプラットフォーム契約を獲得しています。しかし、地域の購入者は今や納期、資金調達の柔軟性、技術移転の深度という三重の視点でオファーを評価しています。米国の対外軍事販売(FMS)のタイムラインはしばしば3年を超えており、韓国のKAIおよびハンファ、ならびにIsrael Aerospace Industriesが15~24ヶ月の納期サイクルで受注を確保する機会を生み出しています。ロシア企業は制裁による部品不足で地位を失いつつあります。

Singapore Technologies Engineering Ltd.は、その近接性と複数OEM認証を活用して整備・修理・オーバーホール(MRO)市場を支配しています。14の空軍を整備し、地域のMRO収益の40%を獲得し、しばしば最大のライフタイムコスト要因となる維持管理の現地管理を確立しています。砲兵・弾薬分野では、ハンファとインドネシアのPT Pindadのパートナーシップが、共同生産がブランドの威信を凌駕し得ることを示しながら、レガシーな米国プロバイダーからの市場シェアを移転させています。

サイバー防衛、電子戦(EW)、宇宙ISRは依然として空白領域です。Elbit Systemsの2025年のフィリピンにおけるレーダー契約は、標準センサーに電子攻撃能力を組み合わせることが受注決定に影響を与え得ることを示しています。統合キルチェーンとオープンアーキテクチャソフトウェアを提供できるサプライヤーが、東南アジア防衛市場における次の成長の波を獲得するのに最も有利な立場にあります。

東南アジア防衛産業リーダー

Lockheed Martin Corporation

Airbus SE

The Boeing Company

Singapore Technologies Engineering Ltd.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:NavantiaとThalesはバンコクで開催されたDefense & Security 2025において契約を締結しました。この合意は、パタニ級哨戒艦2隻とHTMSチャンLPDをアップグレードするためのThalesのIFFシステムの供給を中心としています。この協力はタイにおける両社の初の提携となるだけでなく、タイ王立海軍の継続的な艦隊近代化努力を強化するものです。

- 2025年9月:ThalesとマレーシアのADSはDSEI 2025において、車両搭載型HF XL TRC 3900無線システムの供給に関する契約を締結しました。この動きにより、マレーシアはHF XL技術の最初のアジアのクライアントとなり、同技術はユーロサトリ2024で展示され、強化されたデータレートと堅牢な長距離通信能力を誇っています。

東南アジア防衛市場レポートの範囲

東南アジア防衛市場は、陸軍・海軍から空軍、新興の宇宙軍に至るすべての主要軍種を網羅しており、地域のマルチドメイン防衛準備態勢へのコミットメントを強調しています。主要な重点分野は、人員訓練・防護、C4ISRおよび電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムを包含し、通常および非対称の作戦ニーズの両方に対応しています。

これらの能力は陸上、航空、海上、宇宙、サイバーのドメインにまたがり、統合されたネットワーク中心型作戦への地域の転換を強調しています。調達戦略は、国家産業基盤の発展と技術主権を目標とする国内生産と、国内では入手できない先進的なプラットフォーム、センサー、システムへのアクセスに不可欠な海外調達のバランスを取っています。

東南アジア防衛市場は、軍種、タイプ、ドメイン、調達形態、地域によって区分されています。軍種別では、市場は空軍、陸軍、海軍、宇宙軍に区分されています。タイプ別では、市場は人員訓練・防護、C4ISRおよび電子戦(EW)、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムに区分されています。ドメイン別では、市場は陸上、航空、海上、宇宙、サイバーおよび電磁スペクトルに区分されています。調達形態別では、市場は国内生産と海外調達に区分されています。レポートはまた、地域内7カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

出典:https://www.mordorintelligence.com/ja/industry-reports/europe-defense-market

| 空軍 |

| 陸軍 |

| 海軍 |

| 宇宙軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| インドネシア |

| シンガポール |

| タイ |

| マレーシア |

| ベトナム |

| フィリピン |

| その他の東南アジア |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| 宇宙軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 | |

| 地域別 | インドネシア |

| シンガポール | |

| タイ | |

| マレーシア | |

| ベトナム | |

| フィリピン | |

| その他の東南アジア |

レポートで回答される主要な質問

2026年の東南アジア防衛市場の規模はどのくらいですか?

東南アジア防衛市場の規模は2026年に184億2,000万米ドルとなり、2031年までに230億2,000万米ドルに達すると予測されています。

最も速く成長している軍種はどれですか?

空軍セグメントは、戦闘機、UAV、防空調達の継続により、2031年にかけてCAGR 5.29%で最も高い成長率を記録すると予想されています。

無人システムへの需要を牽引しているものは何ですか?

海洋ドメイン認識と乗員を危険にさらすことなく係争礁を監視する必要性が、無人システムをCAGR 6.22%へと押し上げています。

国内生産義務付けが重要な理由は何ですか?

35~40%の現地調達率を要求する条項は、付加価値を国内工場にシフトさせ、維持コストを削減し、輸出管理リスクを低減します。

どの国が最も速く支出を増加させますか?

フィリピンは350億米ドルの近代化計画が外部防衛能力を優先する中、2031年にかけてCAGR 4.87%を記録すると予測されています。

米国の長い納期によって生じたギャップを埋めているサプライヤーはどこですか?

Korea Aerospace Industries、ハンファ・ディフェンス、Israel Aerospace Industriesが15~24ヶ月の納期と柔軟な資金調達を提供することで契約を獲得しています。

最終更新日: