米国防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

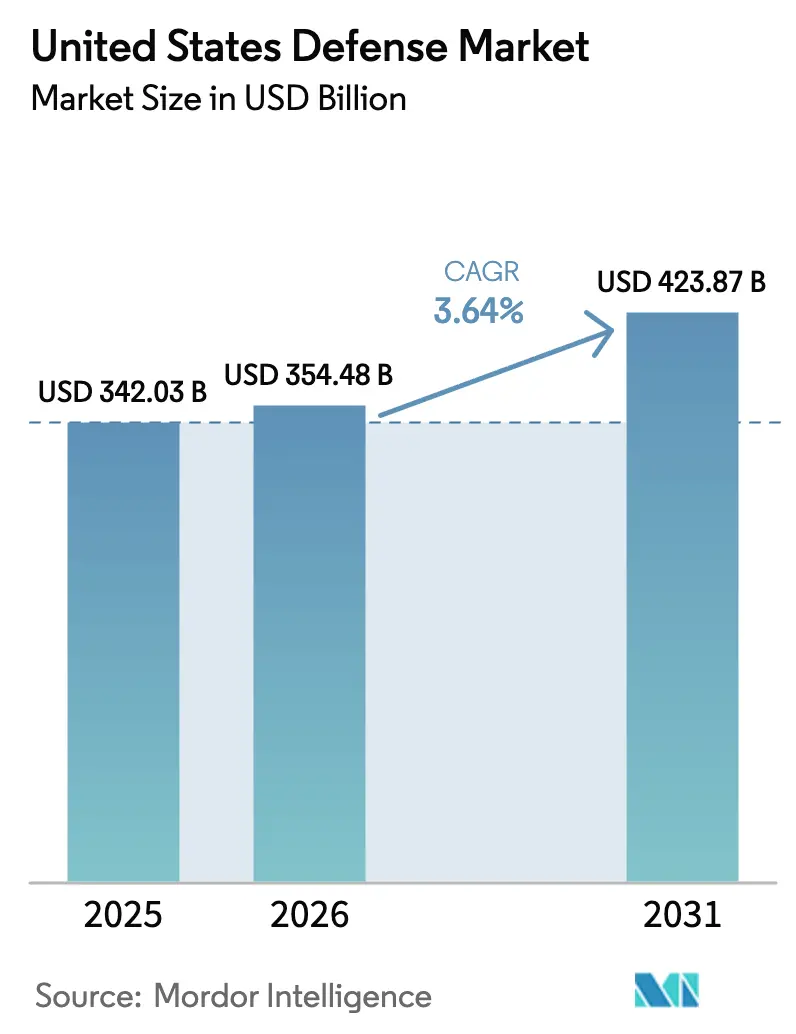

| 基準年の市場規模 (2025) | 342.03 十億米ドル |

| 市場規模 (2026) | 354.48 十億米ドル |

| 市場規模 (2031) | 423.87 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国防衛市場分析

米国防衛市場規模は2026年に3,544億8,000万米ドルに達し、予測期間中に年平均成長率3.64%を記録して2031年までに4,238億7,000万米ドルに達する見込みです。この成長ペースは、プラットフォーム中心の調達から、競合環境における意思決定サイクルを短縮するネットワーク化されたソフトウェア定義型システムへの構造的転換を伴っています。中国との大国間競争は、長距離精密火力の優先化、低軌道(LEO)コンステレーションの拡散、および有人プラットフォームのリーチを比例的なコスト増なしに拡大する自律型協調戦闘機の開発を促進しています。Anduril Industriesなどのベンチャー支援型新規参入企業は、デジタルエンジニアリングとモジュール式のアップグレード可能なアーキテクチャが商業的なリフレッシュレートで致死的な能力を提供できることを実証しています。同時に、従来の主要防衛企業はオープンシステム統合へと軸足を移し、既存の地位を守ろうとしています。こうした変化の中で、継続決議による予算上限、整備工場の労働力不足、輸出管理コンプライアンスの負担が近期の支出を抑制しつつも、最終的にはレジリエントなサプライチェーンと迅速な実戦配備経路の必要性を強化しています。

主要レポートのポイント

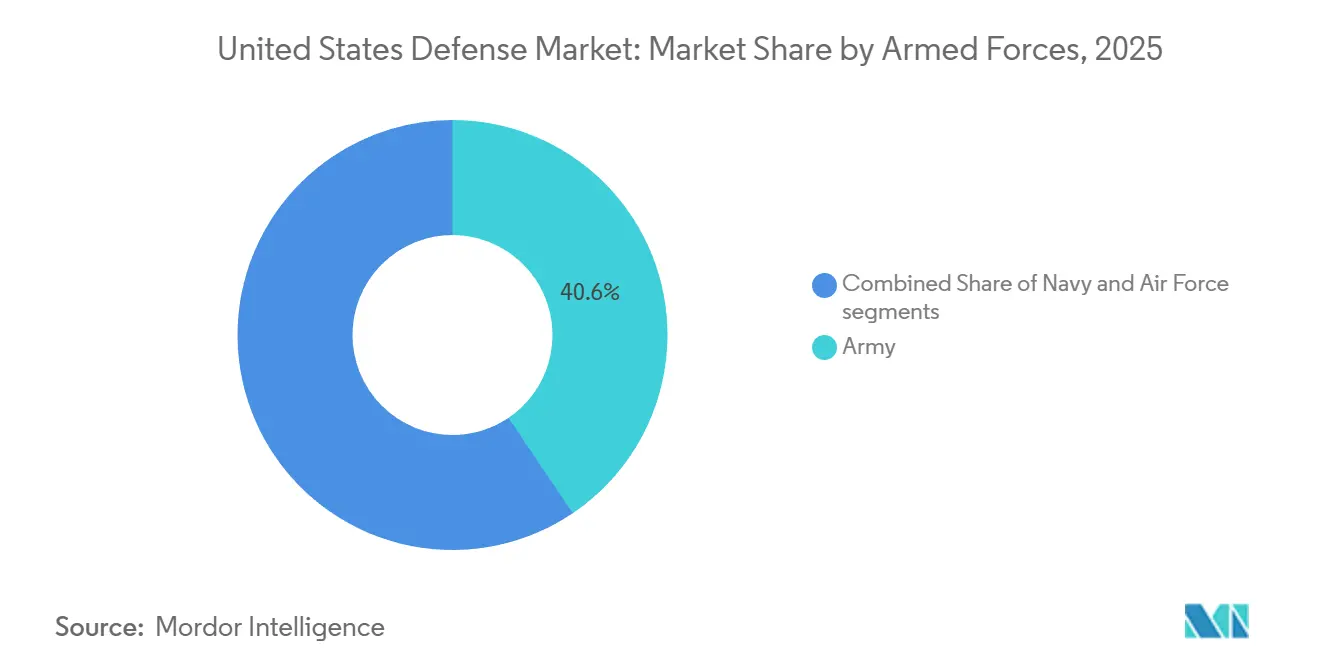

- 2025年時点で、軍種別では陸軍が米国防衛市場シェアの40.55%を占め、空軍は2031年にかけて年平均成長率4.98%で拡大すると予測されています。

- タイプ別では、C4ISRおよび電子戦(EW)が2025年に31.25%の収益シェアでトップとなり、宇宙・サイバーシステムは2031年にかけて年平均成長率6.12%で成長する見込みです。

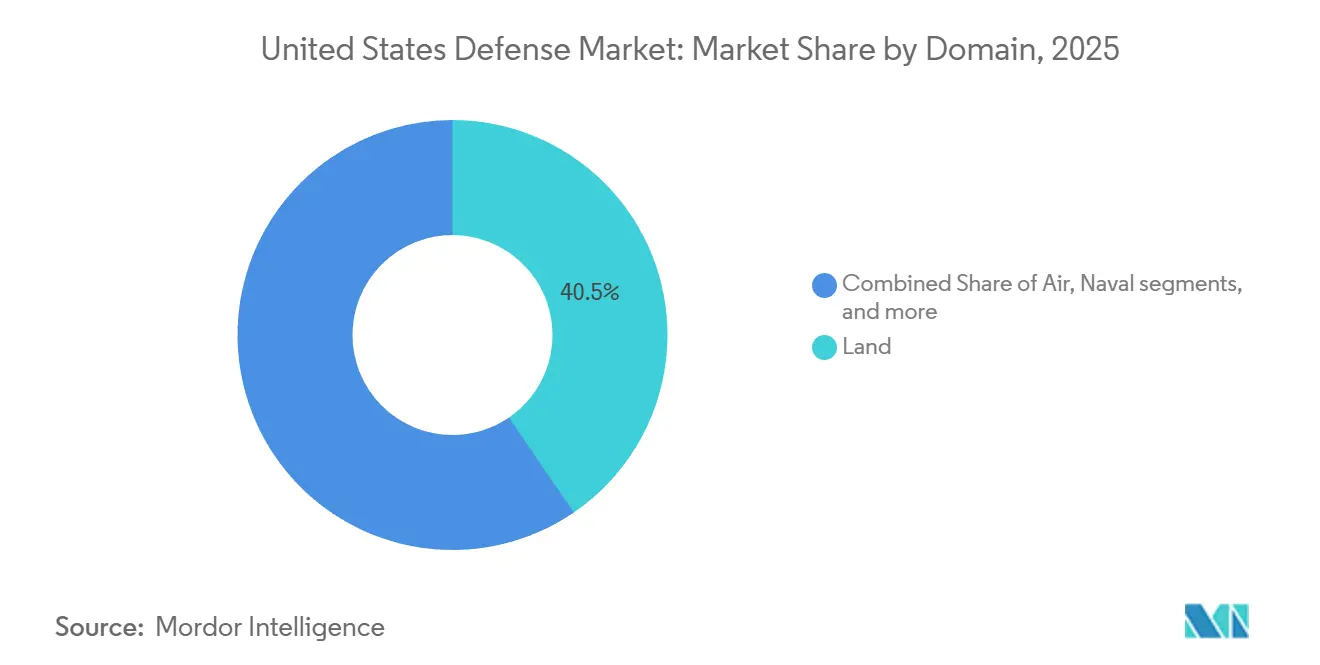

- ドメイン別では、陸上作戦が2025年の米国防衛市場の40.45%を占め、宇宙作戦は2031年にかけて年平均成長率6.98%で成長する見込みです。

- タイプ別では、C4ISRおよび電子戦が2025年に31.25%の収益シェアでトップとなり、宇宙・サイバーシステムは2031年にかけて年平均成長率6.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国防衛市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷戦時代の旧式プラットフォームの加速的な更新・近代化 | +1.20% | 米国本土の整備工場、インド太平洋および欧州への前方展開部隊 | 中期(2~4年) |

| 多領域支配を再優先する大国間競争 | +1.50% | インド太平洋戦域が不均衡な配分を受ける | 長期(4年以上) |

| 2024会計年度国防授権法に基づく迅速な実戦配備経路 | +0.80% | 全国規模、特殊作戦コマンドおよび戦闘コマンドによる早期活用 | 短期(2年以内) |

| 設計から配備までのサイクルを短縮するデジタルエンジニアリング義務化 | +0.70% | 全国規模、先進航空機プログラム執行室および陸軍未来コマンドが主導 | 中期(2~4年) |

| 拡散型LEOコンステレーションを可能にする商業宇宙のコスト曲線 | +0.90% | グローバル規模、宇宙軍がレジリエントなアーキテクチャを優先 | 中期(2~4年) |

| デュアルユース系スタートアップへのシリコンバレーベンチャー資金 | +0.60% | 南カリフォルニア、ボストン、オースティンのテクノロジーハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冷戦時代の旧式プラットフォームの加速的な更新・近代化

耐用年数が平均30年から40年に達する航空、海上、地上の老朽化した艦隊は、米国防衛産業全体におい新規調達を圧迫する維持コストの増大をもたらしている。KC-135空中給油機およびDDG-51駆逐艦クラスは、資本更新の先送りが即応性と予算をいかに逼迫させるかを示す典型例である。Northrop Grummanが2025年2月に獲得した統合戦闘指揮システム(IBCS)ソフトウェア拡張に係る13.81 ビリオン 米ドルの契約は、同盟国との相互運用性が米国の近代化スケジュールをいかに加速させるかを示している。資本更新に対する持続的な需要は、単価の上昇や生産ペースが退役スケジュールに追いつかない状況においても、安定した調達量を下支えしている。

多領域支配を再優先する大国間競争

第一列島線全域における中国の接近阻止・領域拒否態勢は、短距離の旧式プラットフォームをますます脆弱にしており、国防総省(DoD)は侵入型制空戦力および前方展開戦力の配備を余儀なくされています。2024年、米国防長官は中国が「現在の脅威」をもたらしていると警告を発し、競合する電磁環境に耐えうるシステムの緊急性を強調しました。[1]エリン・B・ローガン、「空軍次世代制空戦闘機に関する議会報告書」、USNI.ORG 2025年3月にBoeingが受注した空軍のF-47次世代制空(NGAD)戦闘機は、1,000海里を超える戦闘行動半径と強化されたステルス性能を持ち、この方針転換を体現しています。

2024会計年度国防授権法に基づく迅速な実戦配備経路

2024会計年度国防授権法(FY24 NDAA)は、24ヶ月以内に運用可能な緊急技術活動に対して各軍種が年間最大1億米ドルを使用することを認可しており、指揮官が従来のマイルストーン審査を迂回することを可能にしています。特殊作戦コマンドはすでに、ニーズ提示から15日以内に対無人機システムおよびAI対応情報・監視・偵察(ISR)契約を発注しており、旧来のプログラムでは見られなかったベンチャー速度の調達を実証しています。[2]GovRegsエディターズ、「緊急調達手続き」、GOVREGS.COM ただし、軍種間での採用の不均一さが二極化した調達環境を生み出しており、ニッチな能力は加速する一方で、主要プラットフォームは複数年にわたるサイクルに縛られたままとなっています。

設計から配備までのサイクルを短縮するデジタルエンジニアリング義務化

デジタルツインおよびモデルベースシステムズエンジニアリングは、設計期間を最大40%短縮し、米国防衛産業全体にわたるイノベーションを加速させている。NGADデモンストレーターは、デジタル設計フリーズから1年以内に飛行したと報告されており、仮想プロトタイプ手法の有効性を実証している。GEおよびPratt & Whitneyによる適応サイクルエンジンの並行開発は、デジタルエンジニアリングが産業基盤の競争を維持しながら成熟を加速させる方法を示しているが仮想モデルを生産に移行する過程でデータ標準およびサイバーセキュリティ上のギャップが露呈している。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続決議による予算上限 | -0.90% | 全国規模、サプライヤーへの連鎖的影響 | 短期(2年以内) |

| 海軍・航空整備工場における整備・修理・オーバーホール(MRO)労働力不足 | -0.60% | 公共造船所および航空兵站複合施設 | 中期(2~4年) |

| 契約発注を遅延させるインフレ転嫁条項 | -0.40% | 全国規模の固定価格開発契約 | 短期(2年以内) |

| 新興技術ベンダーに対する国際武器取引規則(ITAR)・輸出管理規則(EAR)コンプライアンス負担 | -0.30% | 全国規模、同盟国との共同開発プログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

継続決議による予算上限

過去10会計年度のうち8年度が、前年度水準で資金を凍結し新規プログラムの開始を禁じる継続決議のもとで開始されました。2025会計年度運用計画においてF-47開発費から独立した協調戦闘機ラインへ5億5,710万米ドルが移転されたことは、立法上の不確実性が資金を分散させユニットコストを押し上げる様子を示しています。[3]米国議会、「合衆国法典第10編第3601条 緊急調達手続き」、CONGRESS.GOV サプライヤーはキャッシュフローの圧迫に直面し、増産能力が低下することで、不安定さが非効率と議会の懐疑論を生む悪循環が続いています。

海軍・航空整備工場における整備・修理・オーバーホール(MRO)労働力不足

公共造船所および航空兵站施設では、溶接工、電気技術者、アビオニクス技術者の欠員率が20%を超えており、米国防衛産業全体にわたって持続的な人材課題を生じさせている。水上戦闘艦および潜水艦のメンテナンス可用期間は現在スケジュールを30〜40%超過しており、艦隊の即応性を低下させ、指揮官は展開スケジュールにおいてリスクを受け入れざるを得ない状況に追い込まれている。見習いパイプラインが熟練レベルの整備士を育成するには3年から5年を要するため、人材不足は中期にわたって即応性を制約し続けることになる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:空軍の成長が陸軍のシェアを上回る

陸軍は2025年に米国防衛市場の40.55%を占め、広範な地上車両、航空、兵士システムのポートフォリオを反映しています。しかし空軍は、第6世代戦闘機開発、適応サイクル推進システム、および忠実な僚機型機の統合に牽引され、2031年にかけて年平均成長率4.98%と軍種中最速の拡大が見込まれています。海軍のコロンビア級潜水艦とDDG-51フライトIII駆逐艦は海上シェアを維持していますが、造船所の労働力不足が近期の納入を抑制しています。

2025年3月に空軍がBoeingに対して185機以上のF-47戦闘機を発注したNGAD契約は拡大戦略の柱となっており、2025年5月のAndurilのYFQ-44A協調戦闘機の指定は有人・無人チーミングへのコミットメントを示しています。一方、陸軍の近代化優先事項である次世代戦闘車両(NGCV)および長射程砲兵システム(ERCA)は、新規調達と旧式戦力の維持との間の予算トレードオフに直面しており、成長を緩やかにしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:C4ISRのリーダーシップと宇宙・サイバーの急成長

C4ISRおよび電子戦(EW)が市場を主導し、2025年の米国防衛市場において31.25%の収益シェアを占めました。これは統合全ドメイン指揮統制(JADC2)および次世代レーダープログラムへの投資によるものです。宇宙・サイバーシステムは規模は小さいものの、レジリエントなミサイル警戒アーキテクチャおよびAI対応サイバー防衛への需要を反映して年平均成長率6.12%で成長すると予測されています。兵器・弾薬はウクライナへの供与に伴う備蓄補充義務とインド太平洋における有事計画に支えられています。

BAE Systemsの12億米ドルの中軌道(MEO)ミサイル警戒受注は宇宙セグメントの勢いを示す好例です。サイバー成長は米サイバーコマンドの機械速度による脅威対応イニシアチブが牽引しています。ハードウェア中心のプラットフォームからソフトウェア定義型アーキテクチャへの移行により、無線アップデートが可能となり、ライフサイクルコストの圧縮と継続的な近代化の強化が実現しています。

ドメイン別:陸上の優位性が宇宙の拡大に道を譲る

陸上作戦は2025年の米国防衛市場支出の40.45%を維持しました。しかし宇宙は最も急速に拡大するドメインであり、宇宙軍の拡散型コンステレーション戦略に牽引されて2031年にかけて年平均成長率6.98%を記録します。航空ドメインの支出は戦闘機、空中給油機、爆撃機の近代化により堅調を維持していますが、NGADのスケジュールに関する不確実性がリスクをもたらしています。海軍投資はコロンビア級潜水艦と空母航空に集中していますが、造船所のバックログが納入を遅延させています。

宇宙の台頭はBAEのミサイル警戒コンステレーションと宇宙開発局のトランシェ1輸送レイヤーによって示されています。陸上の緩やかな成長は陸軍プログラムの中止と近代化ポートフォリオの成熟によるものです。サイバー・電磁スペクトルドメインは規模は小さいものの、電子戦およびスペクトル管理ツールが予算上の優先度を高める中で急速に成長しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

調達形態別:国内生産がリーダーシップを維持

国内生産は2025年支出の69.54%を占め、年平均成長率5.29%で増加する見込みです。国防生産法の権限と重要鉱物・半導体の国内調達義務化が国内調達を強化しています。Andurilが自律システムを大量生産するために計画しているオハイオ州の工場は、ベンチャー資金による国内回帰の典型例です。海外調達はITAR規制と同盟国の予算圧力により緩やかな成長にとどまっています。

FY24 NDAの緊急調達に対する2億米ドルの総上限は、固定価格での迅速なプロトタイピングが可能な国内サプライヤーを優遇しています。中国関連サプライチェーンとレアアース依存に対する議会の精査が市場を垂直統合された米国メーカーへとさらに傾け、条約同盟国からの外国ベンダーにとっても参入を複雑にしています。

地理的分析

調達は全50州に及びますが、戦域の優先事項が支出を形成しています。インド太平洋への配分は中国に対抗するための長距離火力、ISR、機動資産を重視しています。2025年夏の空軍のバンブーイーグル・レゾリュートフォースパシフィック演習では、分散した基地に300機の航空機と2,000名の人員が展開され、遠征支援システムへの需要を高めるアジャイル戦闘展開コンセプトが実証されました。欧州への投資はNATO相互運用性を優先しており、Northrop Grummanがポーランドの防空統合に関して受注した3億4,760万米ドルの契約シェアがその例として挙げられます。

ノーフォーク、ポーツマス、パールハーバー、ティンカー空軍基地、ヒル空軍基地、ワーナーロビンスの国内整備工場ネットワークでは熟練技術者の欠員率が20%を超えており、整備期間が長期化しています。オースティンを拠点とする陸軍未来コマンドは商業テクノロジーハブとのデジタルエンジニアリング協力の拠点となっており、宇宙軍の作戦はコロラドスプリングス、ロサンゼルス、ハンツビルに集中しています。南カリフォルニアやボストン回廊などの生活費の高い地域は航空宇宙人材を集中させていますが、人材確保に苦労しており、下請け業者の統合が進んでいます。

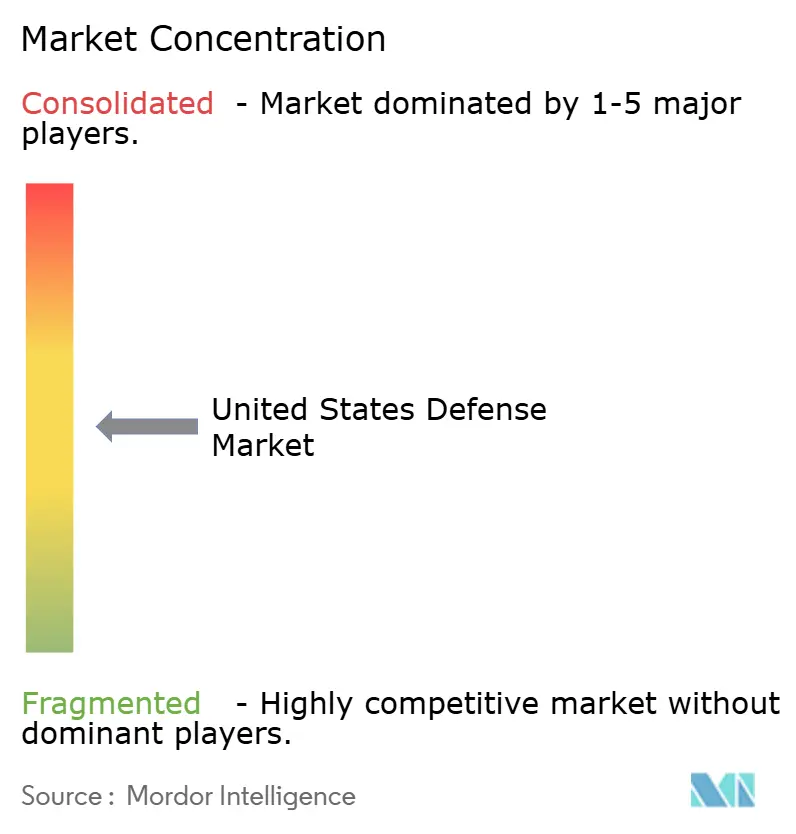

競合環境

Lockheed Martin Corporation、RTX Corporation、The Boeing Company、General Dynamics Corporation、Northrop Grumman Corporationの5大主要防衛企業は、2025年に相当規模の主要契約額を共同で確保しており、適度な集中度を反映しています。Lockheed MartinのF-35、THAAD、シコルスキーのポートフォリオはドメインの多様化をもたらし、RTXは合併後にミサイル、レーダー、エンジンを統合しています。BoeingのKC-46の遅延と民間航空の混乱が防衛成長を制約する一方、Northrop Grummanは戦略システムプログラムで、General Dynamicsは造船と装甲車両で優位性を発揮しています。

ベンチャー支援型の破壊的企業が自律システムおよびソフトウェア定義型プラットフォームにおける既存企業のシェアを侵食しています。Andurilの累計62億6,000万米ドルの資金調達と305億米ドルの評価額は、年間数万機の自律システムを生産目標とするアーセナル工場への投資を可能にしています。[4]ジュリー・ボート、「Andurilが305億米ドルの評価額で25億米ドルを調達」、TECHCRUNCH.COM 空軍によるAndurilのYFQ-44A協調戦闘機の選定は、スタートアップが高度な戦闘機ニッチに参入できることを実証しています。ホワイトスペースの機会はAI対応ミッションプランニング、対無人機システム、セキュアクラウドアーキテクチャに集中していますが、ITARコンプライアンスとセキュリティクリアランスのパイプラインが新規参入者にとって障壁となっています。

知的財産戦略は分岐しており、Andurilの画像ノイズ低減とモジュール式車両管理に関する350件以上の特許は、デュアルユース参入企業が防御可能な技術的地位を構築する方法を示しています。[5]ピッチブックアナリスト、「Anduril Industries 2025年企業プロフィール」、PITCHBOOK.COM 従来の主要防衛企業はオープンシステムイニシアチブとベンチャー投資部門で対応し、外部のイノベーションを取り込もうとしています。競争のダイナミクスはますますソフトウェアの俊敏性、サプライチェーンのレジリエンス、および生産を迅速にスケールアップする能力に依存するようになっています。

米国防衛産業のリーダー企業

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

RTX Corporation

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:米国防総省とLockheed Martinは、PAC-3ミサイルセグメント強化型ユニットの生産を7年間で3倍以上に増やす合意を最終化しました。

- 2025年10月:General Dynamics Mission Systemsは、重要なC5ISR/EW統合オープン規格スイート(CMOSS)搭載型フォームファクター(CMFF)プロトタイプシステムを納入するために米陸軍から2,830万米ドルの契約を受注したと発表しました。

- 2025年9月:海軍はAnduril、Lockheed Martin、General Atomics、Boeing、Northrop Grummanを含む主要防衛企業に対し、協調戦闘機(CCA)ドローンの開発契約を発注しました。

米国防衛市場レポートの調査範囲

米国防衛市場の調査は、過去・現在・将来の予算配分と支出パターンを分析しています。市場は国家防衛と安全保障の要件を支援する幅広い活動、製品、サービスを包含しています。同国の防衛戦略は、戦略的利益を守りながら外部・内部の脅威から防衛することに重点を置いています。

本調査は英国軍の調達・近代化計画を検討しています。また、衛星の開発・展開への投資、および指向性エネルギー兵器(DEW)、極超音速ミサイル、無人システム、先進複合材料、3Dプリンティングなどの先進製造技術を含む先端技術の研究開発についても取り上げています。

米国防衛市場は軍種、タイプ、ドメイン、調達形態によってセグメント化されています。軍種別では、空軍、陸軍、海軍、宇宙軍にセグメント化されています。タイプ別では、人員訓練・防護、C4ISRおよび電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステムにセグメント化されています。ドメイン別では、陸上、航空、海上、宇宙、サイバー・電磁スペクトルにセグメント化されています。調達形態別では、国内生産と海外調達にセグメント化されています。レポートは上記全セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 宇宙軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバー・電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| 宇宙軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバー・電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 |

レポートで回答される主要な質問

2026年の米国防衛支出額と2031年までの予測年平均成長率はどのくらいですか?

支出は2026年に3,544億8,000万米ドルに達し、2031年にかけて年平均成長率3.64%で増加する見込みです。

2031年までに最も速い予算成長を記録すると予測される軍種はどこですか?

空軍セグメントは第6世代戦闘機および協調戦闘機プログラムに牽引されて年平均成長率4.98%で拡大する見込みです。

今後5年間で最も急速に進展すると予測される能力分野はどこですか?

国防総省が拡散型LEOミサイル警戒コンステレーションとAI対応サイバー防衛を配備する中、宇宙・サイバーシステムへの支出は年平均成長率6.12%で増加する見込みです。

2025年の調達のうち国内サプライヤーが占める割合はどのくらいですか?

国内生産は2025年支出の69.54%を占め、年平均成長率5.29%で成長する見込みです。

2031年までに宇宙ドメインへの支出はどのように推移すると予想されますか?

宇宙への配分はレジリエントなミサイル警戒・追跡プログラムに牽引されて年平均成長率6.98%と全ドメイン中最高の成長率で拡大しています。

ベンチャー支援企業が従来の主要防衛企業と競争することを可能にしている資本トレンドは何ですか?

大規模なレイトステージベンチャーラウンド(2025年のAndurilの25億米ドルのシリーズGが好例)が、スケーラブルな自律システム生産に資金を提供し、技術導入を加速させています。

継続決議は防衛契約のスケジュールにどのような影響を与えますか?

継続決議による資金凍結は新規プログラムの開始を遅延させ、契約発注を先送りし、生産非効率によりユニットコストを5~10%押し上げます。

最終更新日: