ロシア防衛市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

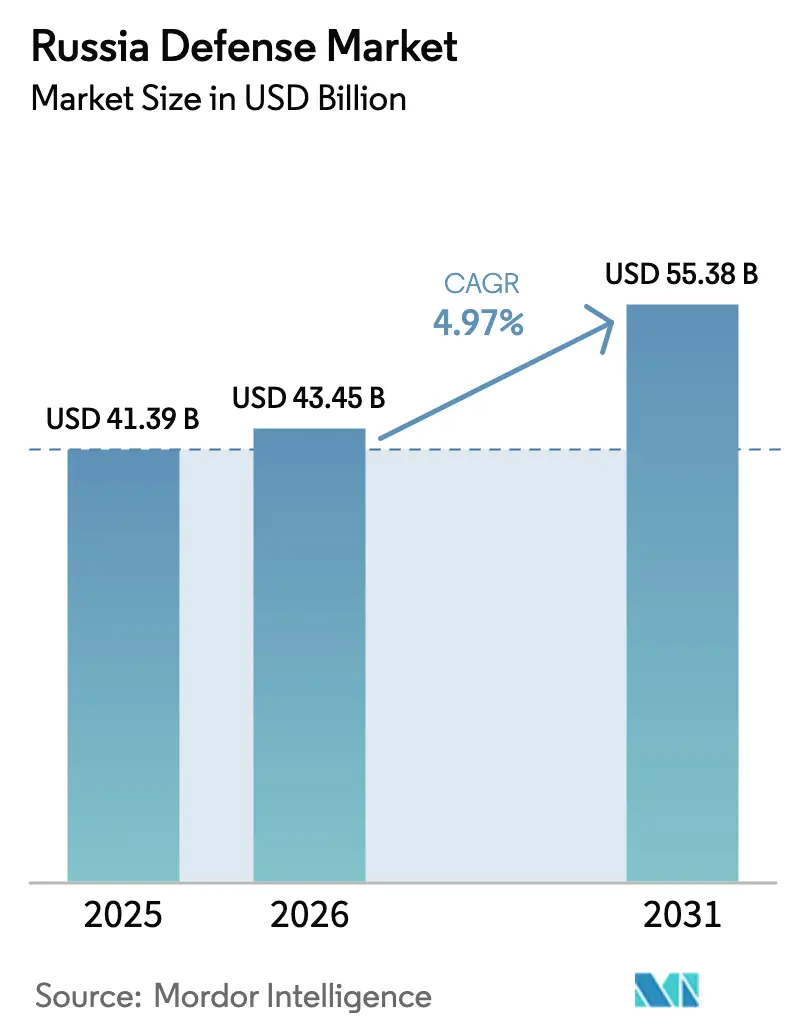

| 基準年の市場規模 (2025) | 41.39 十億米ドル |

| 市場規模 (2026) | 43.45 十億米ドル |

| 市場規模 (2031) | 55.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

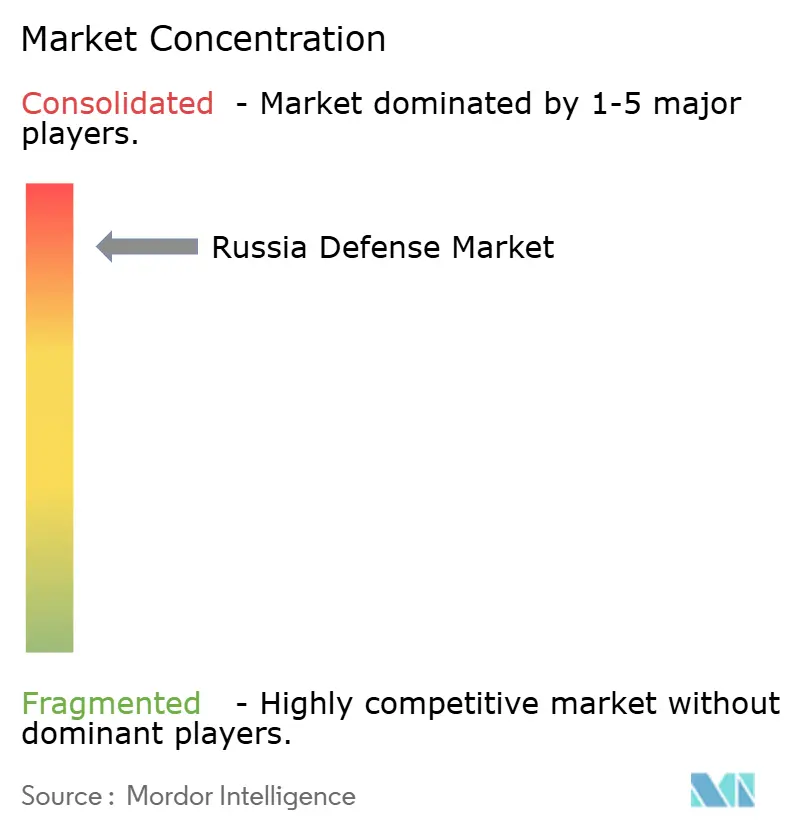

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア防衛市場分析

ロシア防衛市場の規模は2025年に413億9,000万米ドルと評価され、2026年の434億5,000万米ドルから2031年には553億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は4.97%です。ウクライナにおける戦闘損失、西側諸国による制裁、および2025年向けの野心的な13兆5,000億ルーブルの防衛予算(1,450億米ドル)が相まって、プラットフォームの新規性よりも生産量を優先する動員経済を牽引しています。弾薬生産目標は3倍に増加し、防空システムの展開が主要な産業地帯を取り囲み、国家コングロマリットは輸出から国内再軍備へとリソースを振り向けています。同時に、30万人規模の労働力不足、二桁台のインフレ、および先端半導体へのアクセス制限が購買力を低下させ、イノベーションを鈍化させています。それでも、指揮官が大規模かつ手頃な精密効果を求める中、無人戦闘システム、対ドローン技術、およびモジュール式装甲キットには戦略的機会が存在します。

主要レポートのポイント

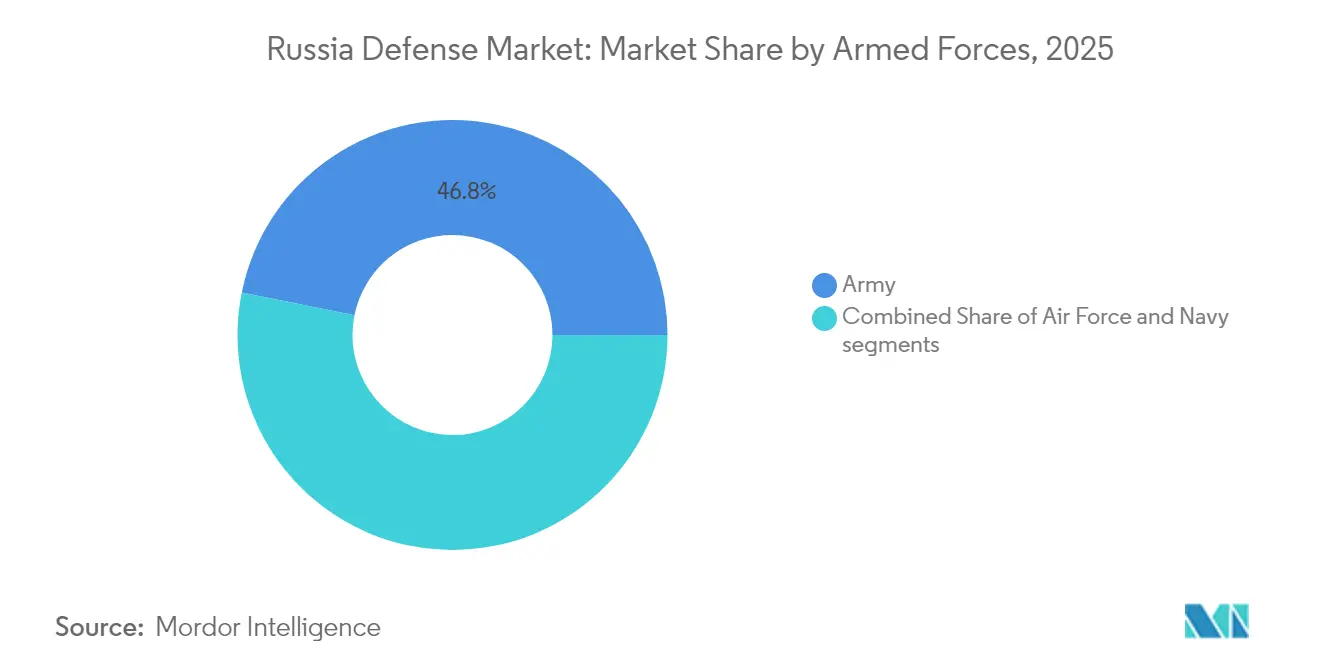

- 軍種別では、陸軍が2025年のロシア防衛市場シェアの46.83%を占め、空軍セグメントは2031年にかけて年平均成長率(CAGR)6.49%で拡大しています。

- タイプ別では、兵器・弾薬が2025年のロシア防衛市場規模の29.85%のシェアでトップとなり、無人システムセグメントは2031年にかけて年平均成長率(CAGR)7.18%で拡大すると予測されています。

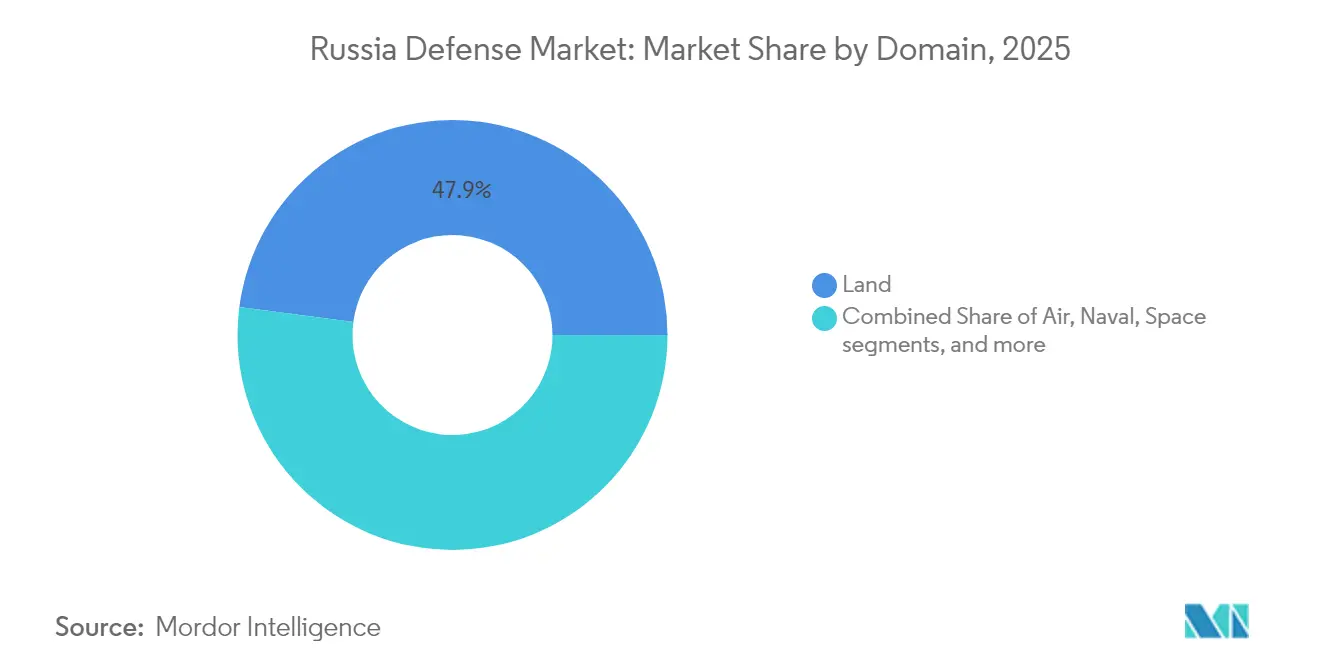

- 領域別では、陸上セグメントが2025年のロシア防衛市場規模の47.92%を占め、航空領域が年平均成長率(CAGR)6.02%で最も速く成長しています。

- 調達形態別では、国内生産が2025年のロシア防衛市場において78.15%のシェアで支配的であり、年平均成長率(CAGR)5.66%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア防衛市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 弾薬・軍需品の補充需要の加速 | +1.8% | ウラル産業地帯(スヴェルドロフスク州、チェリャビンスク州、ペルミ州) | 短期(2年以内) |

| 統合防空・ミサイル防衛システムへの投資増加 | +1.2% | モスクワ、サンクトペテルブルク、クリミア、カリーニングラード | 中期(2〜4年) |

| 地上戦闘プラットフォームの迅速な再整備 | +1.0% | ニジニ・タギル、オムスク、クルガンの装甲車両工場 | 短期(2年以内) |

| 国家主導の防衛産業動員と生産能力拡大 | +1.5% | タタルスタン、ニジニ・ノヴゴロド、ロストフ・ナ・ドヌ | 中期(2〜4年) |

| 重要防衛部品の輸入代替と国産化 | +0.8% | モスクワ、サンクトペテルブルクの設計局、ウラル施設 | 長期(4年以上) |

| 費用対効果の高い無人システムおよび徘徊型弾薬システムの採用拡大 | +0.9% | ドンバスおよびウクライナ南部の作戦地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

弾薬・軍需品の補充需要の加速

砲兵中心の戦闘により、砲弾需要は2022〜2023年に推定1,000万発が発射されたことから、2026年までに年間400万発近くの生産目標へと拡大しました。スヴェルドロフスク州およびチェリャビンスク州の工場は現在3交代制で稼働し、グラードロケット、迫撃砲弾、対戦車誘導ミサイル(ATGM)を供給するためにソビエト時代のラインを再稼働させています。品質管理サイクルが短縮されたことで不発弾率が上昇していますが、指揮官は生産量を維持するためにこのトレードオフを受け入れています。戦術ミサイル公社はターボファンエンジンの不足にもかかわらずカリブル巡航ミサイルの生産を増強し、ウラルの工場は152ミリ砲弾に注力しています。弾薬の急増はロシア防衛市場の近期成長軌道を支える攻撃ドクトリンの中核であり続けています。

統合防空・ミサイル防衛システムへの投資増加

前線から1,000キロメートル以上離れた製油所や空軍基地への無人航空機(UAV)攻撃により、国内防空は存亡に関わる優先事項へと格上げされました。Almaz-Antey Air and Space Defence Corporationは2024年にモスクワ周辺に最初のS-500バッテリーを配備し、60個の稼働中のS-400大隊を補完しました。当初輸出向けに割り当てられていたリソースは、サンクトペテルブルク、クリミア、カリーニングラードの防衛強化に振り向けられています。ムルマンスク-BNやクラスーハ-4などの電子戦(EW)アセットが通信および空中レーダーを妨害する外層を形成しています。[1]パトリック・タッカー、「ロシアがムルマンスク-BN電子戦システムを配備」、ディフェンス・ワン、defenseone.com ただし、対ドローン調達は遅れており、即席の無線周波数(RF)ジャマーや散弾銃チームによって補われているギャップが残っています。これらのプログラムは、航空宇宙安全保障が予算上の必須事項となる中、ロシア防衛市場を牽引しています。

国家主導の防衛産業動員と生産能力拡大

クレムリンは、戦略的工場全体に戦時稼働テンポを義務付けることで、10年分の近代化を2年に凝縮しました。ウラルヴァゴンザヴォードは簡略化された組立ラインを活用し、2024年にT-90M戦車の生産を200両超に増加させました。United Shipbuilding Corporationは2025年3月にヤーセン-M型潜水艦「ペルミ」を進水させ、精密機械への制裁にもかかわらず18ヶ月に1隻のペースを維持しています。Russian Helicoptersは輸出向けロットを転用することでKa-52MおよびMi-28NMの納入を継続しました。シュヴァーベなどの二次サプライヤーは熱光学照準器を増産し、RTIシステムズはレーダー部品の生産を倍増させました。この急増はエンジニアを民間プログラムから転用させていますが、中期的にロシア防衛市場を支えています。

費用対効果の高い無人システムおよび徘徊型弾薬システムの採用拡大

低コストの精密プラットフォームが、かつては有人航空機に限られていた効果をもたらすようになっています。ザラ・エアロのランセット徘徊型弾薬は約35,000米ドルのコストで、数百万ドル相当の榴弾砲を無力化します。イランの設計をリバースエンジニアリングしたゲラン-2一方向攻撃ドローンは、月産1,000機超の生産レートを達成しています。KronstadtのオリオンMALE(中高度長時間滞空)UAVは2024年に本格量産に入り、パイロットリスクなしに持続的な情報収集・監視・偵察(ISR)を提供しています。初期のオペレーター訓練不足により2022年には高い損耗率をもたらしましたが、その後、専用UAV大隊と暗号化データリンクによってソーティレートが改善されました。これらの進展は、手頃なコストと持続的な致死性を組み合わせることでロシア防衛市場を拡大させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛製造における熟練労働力・技術人材の制約 | -0.7% | モスクワ、サンクトペテルブルクの設計局、ウラルの工場 | 中期(2〜4年) |

| 先端エレクトロニクスおよびマイクロ部品のサプライチェーン混乱 | -0.9% | 中国からの輸入への全国的な依存 | 長期(4年以上) |

| 長期的な防衛資本支出に影響する財政的圧力 | -0.6% | 国家予算配分の緊張 | 中期(2〜4年) |

| レガシープラットフォーム依存に起因する近代化の限界 | -0.5% | ウラルの戦車工場、セヴェロドヴィンスクの造船所、レガシー航空機工場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

防衛製造における熟練労働力・技術人材の制約

防衛企業は2024年半ばまでに30万件超の求人を掲載しており、CNCマシニスト、航空電子機器技術者、ソフトウェアエンジニアが対象となっています。動員により多くの専門家が徴兵され、設計局は60〜70%の稼働率で運営されています。30%の賃金引き上げは地域内で希少な人材を再配置するにとどまっています。職業訓練校が有能な技術者を育成するには最大3年を要し、これは近期の生産急増とミスマッチが生じることが多いです。IT専門家の海外移住がさらに専門知識を流出させる一方、ソビエト時代に訓練を受けた高齢スタッフが定年を超えて在職し続けており、ロシア防衛市場の効率性を制限する知識移転のボトルネックを生み出しています。

先端エレクトロニクスおよびマイクロ部品のサプライチェーン混乱

輸出規制により西側の半導体および精密工作機械が排除され、ロシア企業はコストと不確実性を増大させる中国製部品に依存せざるを得なくなっています。[2]フィナンシャル・タイムズ記者、「制裁によりロシアは中国製チップに依存」、フィナンシャル・タイムズ、ft.com 国内の半導体製造工場は28ナノメートル以下のチップを製造できず、射撃管制コンピューターおよび航空電子機器の性能を制限しています。かつてタレスから調達していた熱光学イメージャーは現在、解像度の低い国内代替品に依存しており、工作機械のギャップがタービンブレードの製造を遅らせています。ジルコンやSu-57などのプログラムは繰り返し遅延と設計上の妥協に直面しています。これらの不足は2028年以降のロシア防衛市場の見通しに構造的な重荷を課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:陸軍の優位性が空軍の加速を覆い隠す

陸軍はロシア防衛市場における2025年支出の46.83%を維持し、弾薬、装甲、野戦修理予算の大部分を引き続き吸収しています。空軍の配分は規模こそ小さいものの、ヘリコプターの損失がKa-52MおよびMi-28NMの調達を促し、Su-34Mの納入が打撃能力を刷新する中、年平均成長率(CAGR)6.49%で増加しています。海軍プログラムは、2024年のアルハンゲリスク潜水艦の就役にもかかわらず、複雑な造船所サイクルと推進システムのボトルネックにより、より緩やかなペースで進展しています。

地上部隊は消耗品、兵站車両、および戦域内エレクトロニクスの面でロシア防衛市場を支配しています。一方、空軍は多層S-500防衛システムを統合し、前線戦闘機航空を維持することで戦略的な重要性を保っています。海軍予算は、セヴマシュの核潜水艦生産ラインの維持能力とゼレノドルスクのフリゲート生産量に依存しており、いずれもタービン供給に敏感です。これらのパターンは総じて、陸上戦に最適化されながらも、航空優勢が地上の有効性を倍増させることへの認識が高まっている態勢を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:無人システムの急増が調達ミックスを再形成

兵器・弾薬は2025年のロシア防衛市場シェアの29.85%を占め、130万発の砲弾生産と生産能力3倍化計画に支えられています。無人システムは年平均成長率(CAGR)7.18%で成長を牽引しており、ランセットおよびゲラン-2プラットフォームが巡航ミサイルでは達成できない規模の経済で精密効果を提供しています。車両、特にT-90M戦車は年間200両超の安定した生産を維持しています。C4ISRおよび電子戦需要も並行して増加しており、ムルマンスク-BNシステムが現在、戦域規模の拒否バブルを形成し、クラスーハ-4ジャマーが主要インフラを防護しています。

暗視センサーおよびセキュア通信における持続的な不足は、輸入代替の限界を浮き彫りにしています。それでも、大隊レベルでのUAV統合に加え、オリオンMALE UAVが戦域監視を提供することで、無人システムはロシア防衛市場の構造的な柱として定着しています。

領域別:陸上優位が防空の緊急性に道を譲る

陸上作戦は2025年の価値の47.92%を消費し、1,000キロメートルの前線に沿った砲撃戦と装甲突破を反映しています。航空支出は他のすべての領域を上回る年平均成長率(CAGR)6.02%で拡大しており、S-400の再展開、S-500の展開、および回転翼機部隊の更新が牽引しています。海軍配分はヤーセン-M型潜水艦が安定したペースを維持する中で緩やかに増加していますが、低コストのコルベットプログラムはエンジンの遅延に直面しています。

ロシア防衛市場における航空領域の台頭は、戦略都市の防衛だけでなく、高価値航空機を温存するスタンドオフ攻撃を優先するより広範なドクトリンを反映しています。陸上予算は新たな戦車ラインよりも対砲兵レーダーとモジュール式装甲へとシフトしており、大量の鋼鉄から生存性へのシフトを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達形態別:輸入代替の中で国内生産が支配

国内生産は2025年の支出の78.15%を占め、戦略と同様に必要性を反映して年平均成長率(CAGR)5.66%で成長する見込みです。航空電子機器、センサー、推進システムの輸入チャネルが閉鎖され、数十億ドルが国内サプライチェーンに振り向けられました。成功事例としては、シュヴァーベの熱光学照準器とUnited Engine CorporationのAL-31Fターボファンエンジンが挙げられます。しかし、防衛エレクトロニクスの90%は依然として中国の仲介業者に遡ることができ、将来のリスクを浮き彫りにしています。

海外調達は国内で入手できない部品に限定されており、多くの場合、より長いリードタイムとより高いコストを必要とします。ロシア防衛市場は、装甲、砲兵、ヘリコプターなどの確立された垂直統合分野を中心に成長しており、先進サブシステムは外部依存の人質となっています。

地理的分析

ロシアはソビエト時代の3つの回廊に沿って防衛生産を集約しています。ウラル地帯は弾薬と装甲で支配的であり、ニジニ・タギルのウラルヴァゴンザヴォードは年間200両超のT-90M戦車を製造し、スヴェルドロフスク州の工場は年間400万発の砲弾を目標としています。ヴォルガ・クラスターにはカザン航空工場(Tu-160M爆撃機を組み立て)とソコル航空機工場(Su-34戦闘機をオーバーホール)があります。

北西部の造船所が海軍力を牽引しています。セヴェロドヴィンスクのセヴマシュは2025年3月にヤーセン-M型潜水艦「ペルミ」を進水させ、2024年12月に「アルハンゲリスク」を就役させました。サンクトペテルブルクのAdmiralty Shipyardsはラダ型潜水艦を建造し、カリーニングラードのゼレノドルスク造船所はプロジェクト22350フリゲートを管理していますが、推進システムの不足がスケジュールを延長しています。

極東のコムソモリスク・ナ・アムーレはアジアのサプライルートへの近接性を活かして太平洋航空向けのSu-35およびSu-57戦闘機を生産しています。しかし、欧州サプライヤーからの距離が物流コストを引き上げています。ロストフ・ナ・ドヌのロストヴェルトル工場はMi-28NMヘリコプターを完成させていますが、モスクワとサンクトペテルブルク全体での労働力不足により、残業と退職者の再雇用が余儀なくされています。この分散配置は国境の脅威からアセットを守る一方で、ロシア防衛市場内のサプライチェーン調整を複雑にしています。

競争環境

Almaz-Antey Air and Space Defence Corporation、United Aircraft Corporation、United Shipbuilding Corporation、'Russian Helicopters' JSC、およびKalashnikov Concern JSCが生産の相当なシェアを支配しており、高度に集中したロシア防衛市場を確認しています。United Shipbuilding Corporationが海軍建造を独占し、United Engine Corporationが推進システムの基盤を担っています。

戦略的重点は研究開発よりも実績ある設計を優先しています。ウラルヴァゴンザヴォードはT-14アルマータを配備する代わりにT-90Mのスループットを拡大し、戦術ミサイル公社は次世代極超音速兵器を急ぎ開発する代わりにカリブルの量産を延長しています。Kronstadtグループなどのニッチ企業は、外国の知的財産を持たないオリオンおよびシリウスUAVを供給することで繁栄し、シュヴァーベは制裁対象の輸入品を代替するために国内光学機器を加速させています。

特許出願と研究室予算は、リソースが量産に振り向けられた2022年以降に減少しました。テストサイクルが短縮され品質低下のリスクがありますが、クレムリンの監督が資金の継続性を確保しています。ロシア防衛産業は競争の場というよりも、規模、垂直統合、および制裁への耐性を重視する動員企業として機能しています。

ロシア防衛産業のリーダー企業

Almaz-Antey Air and Space Defence Corporation

United Aircraft Corporation

United Shipbuilding Corporation

Kalashnikov Concern JSC

'Russian Helicopters' JSC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ロシアの第5世代ステルス戦闘機Su-57が、先進的なイズデリエ177エンジンを使用した初の試験飛行を完了しました。

- 2025年6月:ロシアは、残り2個飛行隊分のS-400地対空ミサイルシステムを2026〜2027年までにインドに納入すると発表しました。

- 2022年5月:ロストテック国営企業のUVZコンツェルンの一部であるウラルヴァゴンザヴォードが、T-90M「プロルィフ」戦車の列車をロシア国防省に厳粛に送り出しました。

ロシア防衛市場レポートの範囲

ロシア防衛市場は、軍用車両、兵器、その他の装備品の調達、ならびにアップグレードおよび近代化計画のすべての側面を包含しています。本レポートはまた、過去、現在、および予測期間における同国の予算配分と支出に関するインサイトも提供しています。

ロシア防衛市場は、軍種(空軍、陸軍、海軍)、タイプ(人員訓練・防護、C4ISRおよび電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステム)、領域(陸上、航空、海上、宇宙、サイバーおよび電磁スペクトル)、調達形態(国内生産および海外調達)によってセグメント化されています。本レポートは、上記すべてのセグメントについて金額(10億米ドル)ベースの市場規模と予測を提供しています。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| 領域別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 |

レポートで回答される主要な質問

2026年のロシア防衛市場の規模はどのくらいですか?

ロシア防衛市場の規模は2026年に434億5,000万米ドルです。

2031年までのロシア防衛支出の予想成長率はどのくらいですか?

支出は年平均成長率(CAGR)4.97%で成長し、2031年までに総額553億8,000万米ドルに達すると予測されています。

ロシア防衛調達において最も急速に拡大しているセグメントはどれですか?

無人システムがランセットおよびゲラン-2ドローン生産に牽引されて年平均成長率(CAGR)7.18%でトップです。

ロシアの防衛予算の最大シェアを受け取っている軍種はどれですか?

陸軍が総支出の46.83%を占めており、地上戦闘の中心的な役割を反映しています。

ロシアの防衛サプライチェーンにおける国内生産の役割は何ですか?

国内生産は調達の78.15%を占めており、輸入の選択肢が縮小する中で拡大しています。

最終更新日: