日本の航空宇宙・防衛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

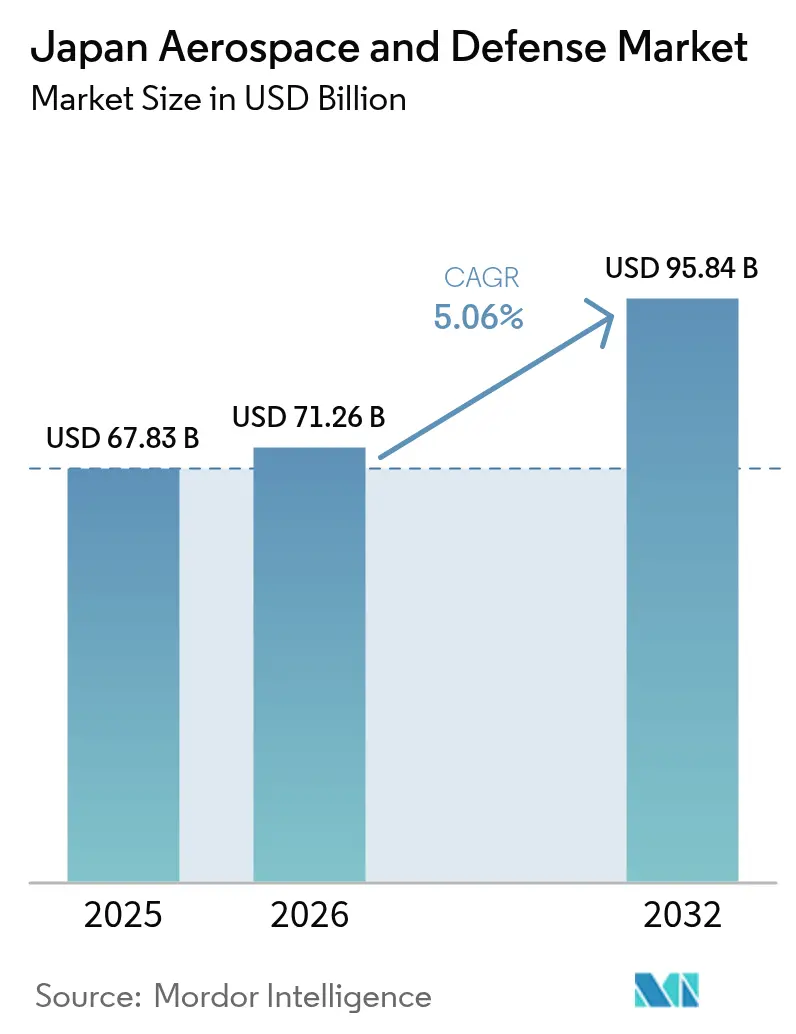

| 基準年の市場規模 (2025) | 67.83 十億米ドル |

| 市場規模 (2026) | 71.26 十億米ドル |

| 市場規模 (2032) | 95.84 十億米ドル |

| 成長率 (2026 - 2032) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の航空宇宙・防衛市場分析

2026年における日本の航空宇宙・防衛市場規模は710億2,600万米ドルと推定され、2025年の678億3,000万米ドルから成長し、2032年には958億4,000万米ドルに達する見通しで、2026年〜2032年にかけて年平均成長率(CAGR)5.06%で拡大します。東京が国内総生産(GDP)比2%への防衛支出引き上げを目指す複数年計画と、商業航空活動の回復が、この拡大を支えています。ワイドボディ機への受注増加、F-35戦闘機の納入スケジュール前倒し、グローバル戦闘航空プログラム(GCAP)における新たな業務が産業基盤を拡大しています。同時に、2026年に発効する税制措置がミサイル、サイバー、宇宙プログラムへの安定的な資金調達を確保し、日米共同維持整備の枠組みが段階的な整備収益を生み出しています。電子戦(EW)アップグレードおよびセンサー調達が重要設計審査を通過し、国内半導体・複合材サプライヤーへの需要を喚起しています。日本の主要企業がエンジンおよびミッションシステムについて米国・欧州の設計権限に依存している一方、国内調達規則が支出の60%を国内ベンダーに振り向けているため、市場集中度は中程度にとどまっています。

主要レポートのポイント

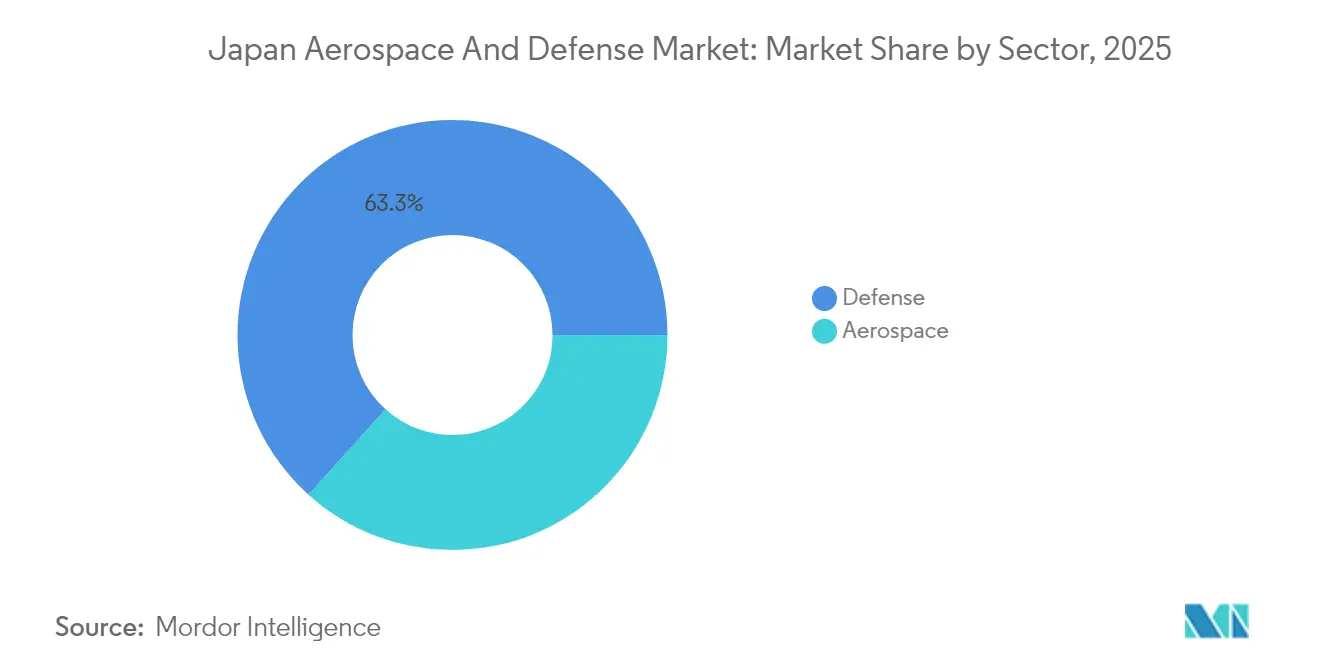

- セクター別では、防衛が2025年の収益の63.32%を占め、航空宇宙は2032年にかけてCAGR 5.52%で最も速い拡大を記録すると予測されています。

- プラットフォーム別では、航空システムが2025年の売上の34.21%を生み出し、2032年にかけてCAGR 5.31%で成長する見込みです。

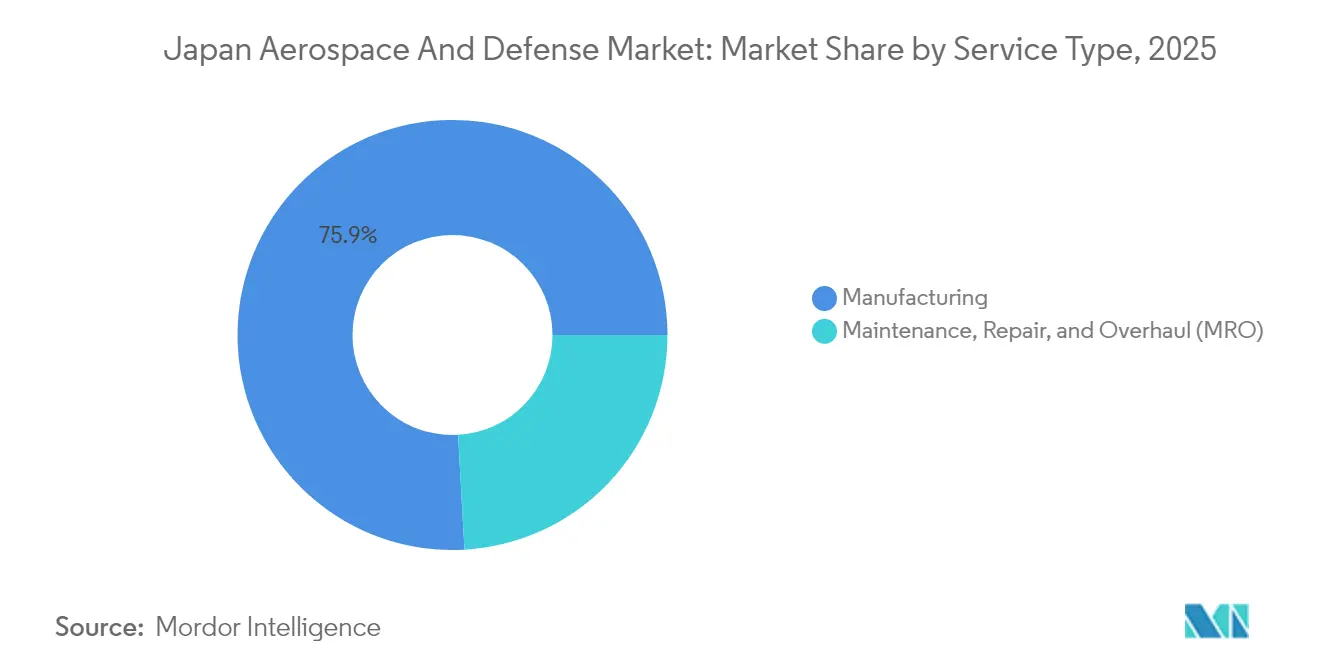

- サービスタイプ別では、製造が2025年の収益の75.89%を占め、整備・修理・オーバーホール(MRO)は予測期間中にCAGR 7.06%で成長すると予想されています。

- コンポーネント別では、機体・構造物が2025年の収益の24.41%を占め、電子戦(EW)およびセンサーは2032年にかけてCAGR 6.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の航空宇宙・防衛市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDP比2%目標に沿った防衛支出の増加 | +1.2% | 国内 | 中期(2〜4年) |

| 次世代戦闘機および戦闘航空プログラムの拡大 | +0.9% | 国内、英国およびイタリアへの波及 | 長期(4年以上) |

| 商業航空MRO需要のパンデミック後の回復 | +0.7% | 国内、アジア太平洋地域の地域連結性 | 短期(2年以内) |

| 国産ミサイルおよび極超音速システム開発に向けた政府インセンティブ | +0.6% | 国内 | 中期(2〜4年) |

| 日米前方維持整備戦略の下での国内MROハブへの移行 | +0.5% | 国内、米国太平洋艦隊への恩恵 | 中期(2〜4年) |

| 監視・標的指定を支援する防衛衛星コンステレーションの構築 | +0.4% | 国内、地域データ共有 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

GDP比2%目標に沿った防衛支出の増加

2025年度の防衛予算は8兆7,000億円(560億米ドル)に達し、前年比7.2%増となり、2027年度までにGDP比2%の目標を達成するための軌道に乗っています。2026年に発効する増税措置が安定的な歳入源を提供し、複数年にわたるミサイル、サイバー防衛、宇宙プロジェクトを可能にしています。資金調達の優先事項はスタンドオフ弾薬およびネットワーク中心型システムへとシフトしており、電子戦スイート、データリンク端末、低遅延衛星リンクへの新規発注を促しています。2024年12月の日米拡大抑止ガイドラインは共同緊急時計画を制度化し、相互運用性基準を引き上げ、共通暗号化通信機器の調達を加速させています。これらのダイナミクスは、取得および維持整備の両面で予算余地を開くことにより、日本の航空宇宙・防衛市場を拡大させています。

次世代戦闘機および戦闘航空プログラムの拡大

GCAPは2023年12月に三国間政府組織を発足させ、2035年までに第6世代戦闘機を配備することを目指しており、Mitsubishi Heavy Industries, Ltd.が国内ワークシェアを主導しています。[1]「GCAPファイタープログラム」、フィナンシャル・タイムズ、ft.com 2024年3月に改訂された輸出規則により、同機の第三国への販売が認められ、生産量の増加と機体単価の低減が意図されています。F-35AおよびF-35Bの並行納入が継続され、GCAPスケジュールへのリスクを軽減しながら航空抑止力を強化しています。ただし、同じチームがF-35最終組立、F-2アップグレード、F-3初期試作を並行して担うため、エンジニアリングリソースが逼迫しています。この業務の流れは、先進センサー、複合材翼、次世代ターボファンへのサブシステム発注を促し、開発段階から量産段階にかけて日本の航空宇宙・防衛市場を押し上げています。

商業航空MRO需要のパンデミック後の回復

日本航空とANA HOLDINGSは2024年〜2025年にかけて合計154機のワイドボディ機を発注し、その総額は200億米ドルを超え、旅客・貨物需要への信頼回復を示しています。パンデミック中に縮小された既存格納庫は現在、12ヶ月のエンジンオーバーホール待ちに直面しており、航空会社は国内整備能力の拡大を迫られています。2024年8月、JAL Engineering Co.とMitsubishi Heavy Industries, Ltd.は、予知分析を導入して計画外エンジン取り外しを20%削減することを目的とした覚書に署名しました。[2]「12式ミサイル射程延伸」、日経アジア、asia.nikkei.com これらの動きはMRO収益を押し上げ、日本の航空宇宙・防衛市場における高マージンサービスのシェアを高めています。

国産ミサイルおよび極超音速開発に向けた政府インセンティブ

Mitsubishi Heavy Industries, Ltd.は12式地対艦誘導弾の射程を1,000キロメートル超に延伸する契約を受注しており、初期納入は2024年度〜2026年度の間に予定されています。予算の特定配分は極超音速滑空弾(ハイパー・ベロシティ・グライディング・プロジェクタイル)も支援しており、IHI AEROSPACEがスクラムジェット推進を担当しています。専用資金と合理化された取得プロセスがリードタイムを短縮していますが、国内試験インフラの不足により同盟国の試験場との連携が必要となり、反復サイクルが遅延しています。それでも、プログラム支出は日本の航空宇宙・防衛市場におけるセンサー、推進、誘導サブセクターを拡大させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産規模と市場拡大を制限する厳格な輸出管理政策 | -0.4% | 国内、アジア太平洋地域および中東の輸出市場 | 長期(4年以上) |

| 先進製造人材不足とサプライチェーンのボトルネック | -0.5% | 国内 | 中期(2〜4年) |

| 防衛中小企業向けのサイバーセキュリティおよび規制コンプライアンスコストの増大 | -0.3% | 国内 | 短期(2年以内) |

| 主要防衛プラットフォームにおける外国知的財産およびライセンスへの依存 | -0.4% | 国内、米国および欧州との関係 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産規模と市場拡大を制限する厳格な輸出管理政策

改訂された輸出規則では、共同開発システムの販売にはパートナー全員の承認が必要とされており、拒否権リスクが生産規模を抑制し、機体単価を高止まりさせています。海外受注がなければ、F-3プログラムは100機未満の機体しか製造できず、規模の経済が損なわれます。国内の主要企業は追加的な自由化を求めてロビー活動を続けていますが、武器輸出に対する世論は依然として慎重であり、日本の航空宇宙・防衛市場の近期的な上昇余地を制約しています。

先進製造人材不足とサプライチェーンのボトルネック

主要企業のエンジニアの平均年齢は50歳に近づいており、大学の航空宇宙専攻の卒業生数は年々減少しています。[3]「防衛産業の知的財産ライセンス上の課題」、日経アジア、asia.nikkei.com 半導体の入手可能性は依然として逼迫しており、アビオニクス統合が遅延しています。また、希土類磁石のサプライチェーンは地政学的ショックに対して脆弱なままです。これらの制約はプログラムリスクを高め、潜在的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:防衛が収益を支え、航空宇宙が加速

防衛は2025年の収益の63.32%を確保しており、12式ミサイル、F-35、フリゲート艦の継続的な調達を反映しています。一方、航空宇宙は2032年にかけてCAGR 5.52%で成長すると予測されています。日本の航空宇宙・防衛市場は規模を防衛に依存しつつも、成長の勢いを商業航空に求めています。日本航空とANA HOLDINGSは2024年〜2025年に154機のワイドボディ機を追加発注し、エンジンおよび降着装置サプライヤーをフル稼働状態に押し上げています。一方、GCAP戦闘機は高度技術のワークシェアをもたらし、無人システムは島嶼防衛の予算優先事項として位置づけられています。

商業航空の回復は世界的な整備トラフィックを国内格納庫に引き寄せ、サービス収益を強化しています。防衛契約額の60%を国内サプライヤーに流すという政府の義務付けは、中小の電子機器・複合材企業を育成していますが、輸出量の上限が総セクター成長を抑制しています。継続的な自由化と適時の技術移転が、2030年代初頭までに日本の航空宇宙・防衛市場において航空宇宙が防衛と同等の地位を達成できるかどうかを左右します。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

プラットフォーム別:航空優位がデュアルユース成長を牽引

航空プラットフォームは2025年の収益の34.21%を生み出し、CAGR 5.31%で成長すると予想されており、将来の拡大の中心に位置しています。固定翼プログラムには商業用ナローボディ機、F-35戦闘機、P-1哨戒機が含まれます。回転翼機の生産は控えめながら安定しており、無人航空システムは2025年度に500億円(3億2,000万米ドル)相当の過去最高の配分を受けています。GCAPのアビオニクスおよび自律性モジュールが成熟すれば、航空無人アセットに関する日本の航空宇宙・防衛市場規模は拡大すると予測されています。

陸上システムは島嶼機動に最適化された8×8輪式車両および155mm榴弾砲を重視し、海上プラットフォームは長時間の静粛哨戒のためにリチウムイオン電池を搭載したフリゲート艦と潜水艦を対象としています。三つの領域すべてがセンサーフュージョン、電子戦(EW)、セキュアデータリンクに収束しており、領域横断的なコンポーネントの共通化を促進することで維持整備コストを低減し、日本の航空宇宙・防衛市場を強化しています。

サービスタイプ別:MROの急増が製造を上回る

製造は2025年のサービス収益の75.89%を占めていますが、機体の拡大と老朽化に伴い、MROはCAGR 7.06%でこれを上回ると予想されています。航空会社はデジタルツインを採用して部品疲労を予測しており、二国間維持整備計画により2028年までに年間最大10億米ドル相当の米国海軍駆逐艦業務が追加される可能性があります。名古屋と神戸に新たな格納庫が開設されるにつれ、MROにおける日本の航空宇宙・防衛市場シェアは上昇する見込みです。

製造は依然として堅調な受注残を享受しており、F-35最終組立、もがみ型フリゲート艦、12式ミサイルが牽引していますが、小ロット生産が機体単価を押し上げています。GCAP輸出が実現すれば、競争力のある価格設定に必要な規模をもたらし、2035年以降も組立ラインを稼働させ続けることができます。それまでの間、サービス収益はその差を縮め、日本の航空宇宙・防衛市場全体のキャッシュフローを多様化させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

コンポーネント別:電子戦が台頭し機体が成熟期へ

機体・構造物は2025年の収益の24.41%を占め、電子戦(EW)およびセンサーはCAGR 6.12%で最も高い成長見通しを持つと予想されています。三菱電機は2024年3月にFPS-3ME AESAレーダーをフィリピンに輸出し、緩和された移転規則の下での日本初のレーダー輸出となりました。Northrop Grumman CorporationとMitsubishi Electric(三菱電機)は2024年7月に電子戦スイートおよび無人水中ビークル(UUV)を共同開発する協定に署名し、米国のアルゴリズム専門知識と日本の製造精度を組み合わせています。

推進分野では、IHI AEROSPACEのXF9-1エンジンがベンチテストで推力重量比15:1超を達成するなど、開発が進んでいます。複合材サプライヤーのToray Advanced Compositesは2024年4月にT1100G炭素繊維でサプライヤー賞を受賞し、機体の15〜20%の重量削減を可能にしています。このコンポーネントの組み合わせは、従来の機体需要が頭打ちになる中でも、日本が先進材料から価値を獲得し、日本の航空宇宙・防衛市場のハイテク層を拡大する立場に置いています。

地理的分析

日本の島嶼地形と中国・北朝鮮への近接性が調達優先事項を形成し、2032年にかけてCAGR 5.06%を維持しています。南西諸島戦略は、水陸両用脅威を抑止するための機動式ミサイル砲台、リチウムイオン潜水艦、無人監視アセットへの資金を提供しています。16式機動戦闘車はC-2輸送機で空輸可能であり、スタンドオフ型12式ミサイルは1,000キロメートルに達し、抑止力の範囲を拡大しています。宇宙ベースの情報収集が即応性を高め、Link 16のアップグレードが各自衛隊間のデータ継続性を確保し、日本の航空宇宙・防衛市場の成長を強化しています。

2024年のインバウンド観光客数は3,000万人を超え、商業機材の拡大を促進し、エンジンオーバーホール施設を逼迫させています。航空会社と主要企業の間の予知保全協力は、航空機の地上待機(AOG)事象の削減、国内サービスネットワークの拡大、名古屋・東京での雇用創出を目指しています。日本の造船所に駆逐艦整備施設を設置することへの米国海軍の関心は、責任協定とセキュリティクリアランスを条件として、産業需要を増大させる可能性があります。これらの動向は、日本の航空宇宙・防衛市場内の地域MROクラスターを拡大させています。

政策は依然として重要な変数です。輸出管理の改訂はGCAP輸出の可能性を開きますが、パートナーの全会一致の承認が必要であり、近期的な上昇余地を制限しています。経済安全保障推進法は中小サプライヤーのコンプライアンス負担を増大させ、ベンダー基盤を集約し、調達を認定された中堅企業へと向かわせています。自律性と同盟ニーズのバランスを取ることが、将来のプラットフォーム統合の軌道を決定し、日本の航空宇宙・防衛市場内の地域需要を形成しています。

競争環境

市場集中度は中程度にとどまっています。Mitsubishi Heavy Industries, Ltd.、Kawasaki Heavy Industries, Ltd.、SUBARU CORPORATIONが機体・推進業務を支配していますが、注目度の高いプログラムの設計権限についてはLockheed Martin Corporation、The Boeing Company、BAE Systems plc、Northrop Grumman Corporationに依存しています。改訂された輸出規則は第三国への販売を通じて機体単価コストを償却することを目指していますが、重要なソフトウェア、コーティング、エンジン材料の輸出については依然として米国の技術リリース承認が必要です。

NEC Corporation、Fujitsu Limited、日立製作所、Toshiba Corporationなどの第二層プレーヤーは、商業電子機器における強みを活かしてデータリンク端末およびサイバーセキュリティソリューションを供給しています。合弁事業は技術ギャップに対処しています。2024年7月のNorthrop Grumman CorporationとMitsubishi Electric(三菱電機)の協定は東南アジア顧客向けの共有電子戦製品ラインを対象とし、Toray Advanced Compositesの受賞は同社を複合材料のリーダーとして位置づけています。一方、日米維持整備イニシアティブは造船所事業者に新たな収益機会をもたらし、日本の航空宇宙・防衛市場全体のサービス能力を強化しています。

ホワイトスペースの機会は自律システム、先進センサー、宇宙ベースネットワークにあります。国内サプライヤーは自律性アルゴリズムおよびコグニティブ電子戦において外国競合他社に後れを取っており、ライセンス契約の余地を生み出しています。衛星画像、電子戦序列データ、ミサイル追跡をシームレスなキルチェーンに統合する企業が、日本の航空宇宙・防衛市場の最も急成長している電子戦・センサーセグメントで突出した価値を獲得するでしょう。

日本の航空宇宙・防衛産業リーダー

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

ShinMaywa Industries, Ltd.

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Kongsberg Defence & Aerospaceは、F-35A戦闘機隊向けにジョイント・ストライク・ミサイル(JSM)を供給する5回目の追加契約を日本と締結しました。

- 2025年4月:日本はMitsubishi Heavy Industries, Ltd.に対し、東アジアにおける地域安全保障上の課題の増大に対処するための軍事近代化プログラムを支援する先進長距離精密誘導ミサイルの開発に関する2億1,600万米ドルの契約を授与しました。

- 2024年7月:日本航空はAirbus SEとA350-900ワイドボディ機20機およびシングルアイルA321neo機11機の確定発注に署名しました。

日本の航空宇宙・防衛市場レポートの調査範囲

本調査は、日本の国防予算、防衛調達規制環境、および国内市場参加企業の生産能力を検討し、日本の防衛政策と能力における過去および将来のトレンドを評価するための幅広い基盤を提供しています。本調査はデータ駆動型の評価を取り入れ、日本の航空宇宙・防衛産業における重要なインサイトと機会を提供しています。

日本の航空宇宙・防衛市場は、セクター、プラットフォーム、サービスタイプ、コンポーネントに基づいてセグメント化されています。セクター別では、市場は航空宇宙と防衛にセグメント化されています。プラットフォーム別では、市場は航空、陸上、海上に分類されています。サービスタイプ別では、市場は製造と整備・修理・オーバーホール(MRO)にセグメント化されています。コンポーネント別では、市場は機体・構造物、推進システム・エンジン、電子機器・ミッションシステム、複合材料・炭素繊維、電子戦(EW)・センサーにセグメント化されています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 航空宇宙 | 民間航空宇宙 |

| 軍用航空宇宙 | |

| 防衛 | 陸上システム |

| 海上システム | |

| 航空戦闘システム |

| 航空 | 固定翼機 |

| 回転翼機 | |

| 無人航空システム | |

| 陸上 | 装甲車両 |

| 砲兵・ミサイルシステム | |

| 兵士システム・電子機器 | |

| 海上 | 水上戦闘艦 |

| 潜水艦 | |

| 海上航空 | |

| 宇宙 | 航法衛星 |

| 地球観測・リモートセンシング衛星 | |

| 科学研究・天文衛星 | |

| 通信衛星 |

| 製造 |

| 整備・修理・オーバーホール(MRO) |

| 機体・構造物 |

| 推進システム・エンジン |

| 電子機器・ミッションシステム |

| 複合材料・炭素繊維 |

| 電子戦(EW)・センサー |

| セクター別 | 航空宇宙 | 民間航空宇宙 |

| 軍用航空宇宙 | ||

| 防衛 | 陸上システム | |

| 海上システム | ||

| 航空戦闘システム | ||

| プラットフォーム別 | 航空 | 固定翼機 |

| 回転翼機 | ||

| 無人航空システム | ||

| 陸上 | 装甲車両 | |

| 砲兵・ミサイルシステム | ||

| 兵士システム・電子機器 | ||

| 海上 | 水上戦闘艦 | |

| 潜水艦 | ||

| 海上航空 | ||

| 宇宙 | 航法衛星 | |

| 地球観測・リモートセンシング衛星 | ||

| 科学研究・天文衛星 | ||

| 通信衛星 | ||

| サービスタイプ別 | 製造 | |

| 整備・修理・オーバーホール(MRO) | ||

| コンポーネント別 | 機体・構造物 | |

| 推進システム・エンジン | ||

| 電子機器・ミッションシステム | ||

| 複合材料・炭素繊維 | ||

| 電子戦(EW)・センサー | ||

レポートで回答される主要な質問

日本の航空宇宙・防衛市場の2026年の評価額はいくらですか?

日本の航空宇宙・防衛市場規模は2026年に710億2,600万米ドルです。

市場は2032年にかけてどのくらいの速さで成長すると予想されますか?

CAGR 5.06%で拡大し、2032年までに958億4,000万米ドルに達すると予測されています。

最も高い成長率を示すセグメントはどれですか?

整備・修理・オーバーホール(MRO)は2032年にかけてCAGR 7.06%で成長すると予測されており、製造を上回るペースで拡大します。

2025年における防衛のシェアはどのくらいでしたか?

防衛は2025年のセクター収益の63.32%を占めました。

最も速く成長しているコンポーネントカテゴリーはどれですか?

電子戦(EW)およびセンサーは2032年にかけてCAGR 6.12%で成長しています。

日本の航空会社は最近何機のワイドボディ機を発注しましたか?

日本航空とANA HOLDINGSは2024年〜2025年に合計154機のワイドボディ機を発注しました。

最終更新日: