検索エンジン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

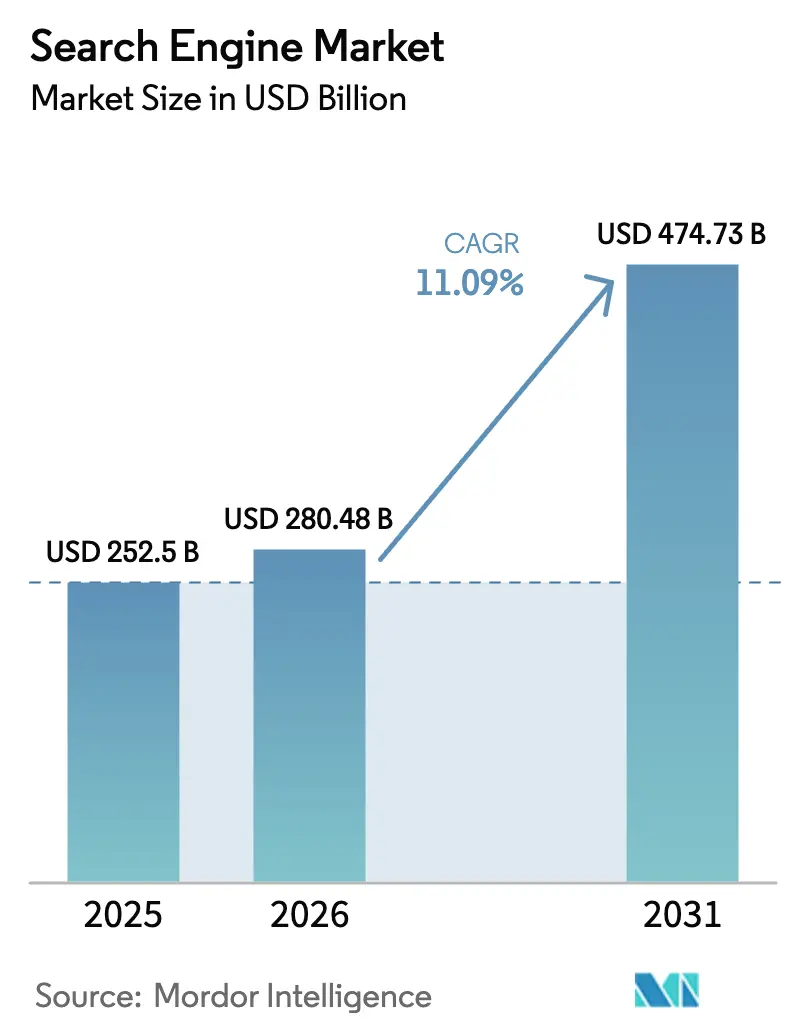

| 市場規模 (2026) | 280.48 十億米ドル |

| 市場規模 (2031) | 474.73 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

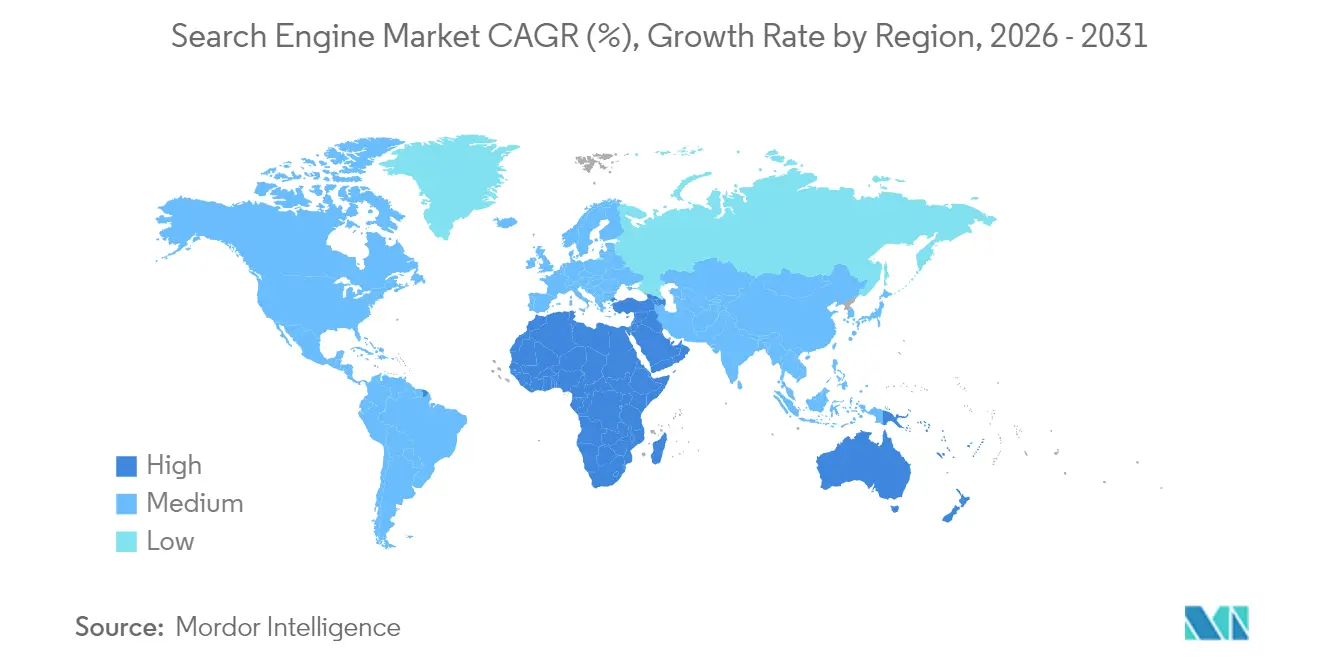

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

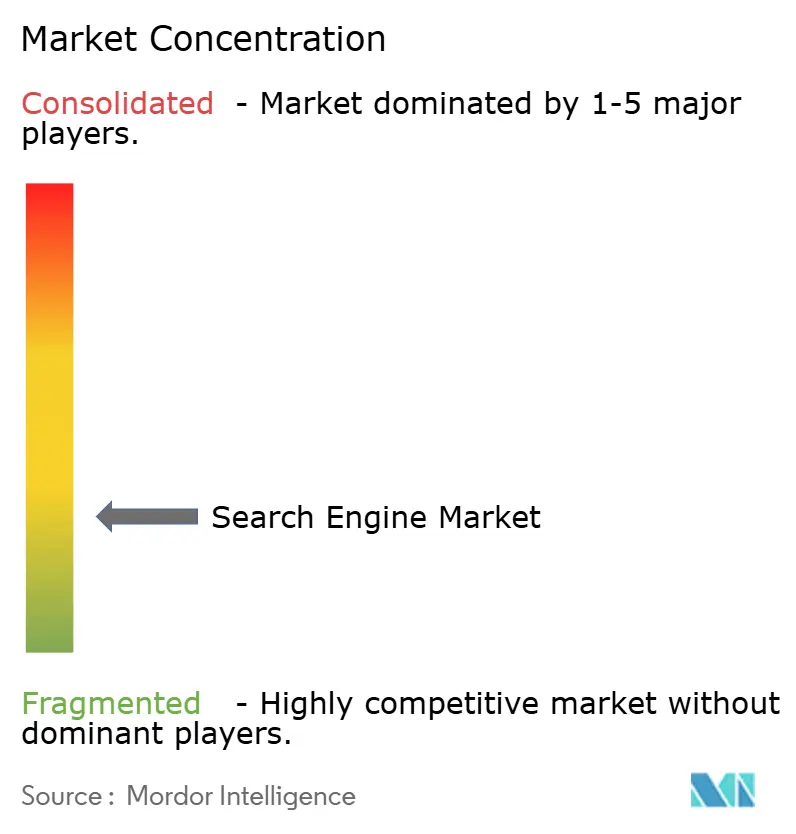

| 市場集中度 | 低 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる検索エンジン市場分析

検索エンジン市場規模は、2025年の2,525億米ドルから2026年には2,804億8,000万米ドルに成長し、2026年〜2031年の11.09%のCAGRで2031年までに4,747億3,000万米ドルに達すると予測されています。力強い成長は、キーワード検索からAIネイティブの会話型エンジンへのシフトを反映しており、特にテキスト、音声、ビジュアルを組み合わせたマルチモーダルクエリに対して大幅に多くのコンピューティングリソースを必要とします。垂直検索APIに対するエンタープライズ需要、マルチモーダルマネタイゼーションの台頭、および継続的なプライバシー規制が、プロバイダーがイノベーションとコンプライアンスコストのバランスを取りながら競争戦略を形成しています。5Gの展開とモバイルファーストのユーザーベースに後押しされたアジア太平洋地域が最大の地域貢献者であり続ける一方、ブロードバンドカバレッジの加速によりアフリカが最も速い成長を記録しています。クローラーベースエンジンが依然として収益を支配していますが、専門的な垂直エンジンが、ドメイン対応の結果に対するエンタープライズ需要により拡大のペースを設定しています。予測可能なコストを求める企業顧客に魅力的なサブスクリプションおよびSaaS支払いモデルは、コンピューティング集約型のAI検索が持続可能な資金調達を必要とするため、純粋な広告成長を上回っています。

主要レポートのポイント

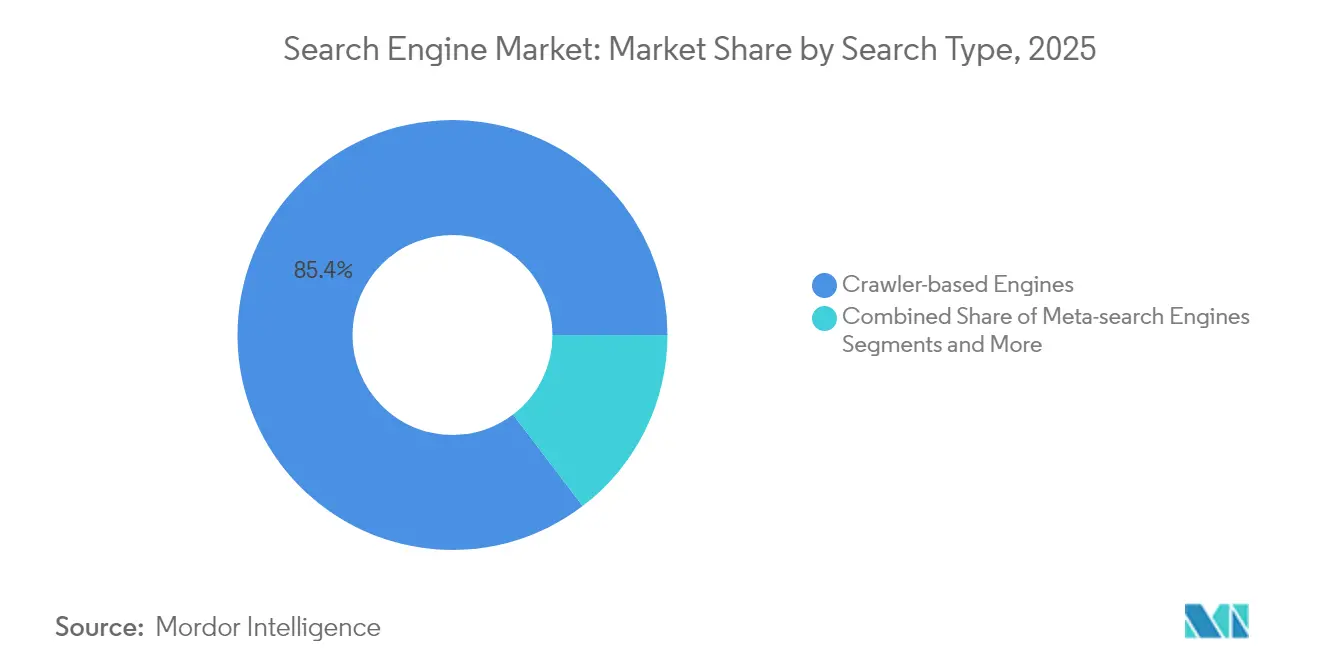

- 検索タイプ別では、クローラーベースエンジンが2025年に85.35%の収益シェアをリードし、垂直・ドメイン特化型エンジンは2031年まで17.95%のCAGRで拡大する見込みです。

- プラットフォーム別では、モバイルが2025年に58.45%の収益を獲得し、スマートスピーカーおよび音声アシスタントは2031年まで16.05%のCAGRで成長します。

- アプリケーション別では、個人利用が2025年の検索エンジン市場規模の63.40%を占め、エンタープライズ展開は14.55%のCAGRで増加しています。

- 収益モデル別では、広告が2025年の検索エンジン市場規模の61.20%のシェアを維持し、サブスクリプションおよびSaaSが17.25%の最高CAGRを記録しています。

- 最終用途産業別では、eコマースおよび小売が2025年収益の32.60%を生み出しましたが、ヘルスケアおよびライフサイエンスは2031年まで16.75%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の検索エンジン市場シェアの38.70%を占め、アフリカは2031年まで14.55%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル検索エンジン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 音声検索採用の成長 | +2.1% | グローバル、アジア太平洋がリード | 中期(2〜4年) |

| AIを活用したコンテンツインテリジェンスへの需要増加 | +3.2% | 北米および欧州連合 | 短期(2年以内) |

| モバイルインターネット普及率と5G展開 | +1.8% | アジア太平洋中核;アフリカおよび中東・アフリカへの波及 | 長期(4年以上) |

| 有料検索への広告費シフト | +2.4% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 生成AIマルチモーダル検索のマネタイゼーション | +1.9% | 北米および欧州連合 | 短期(2年以内) |

| エンタープライズグレードの垂直検索API | +2.7% | グローバルエンタープライズ市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

音声検索採用の成長

ハードウェアベンダーがAI検索をデバイスに直接組み込むにつれ、音声インターフェースはスマートフォン、車両、スマートスピーカーに浸透しています。SamsungのPerplexity AIへの投資により、将来のハンドセットに会話型機能がプリロードされる一方、Bixbyはオブジェクト認識を統合し、ユーザーが拡張現実オーバーレイを通じて物理的なアイテムを照会できるようにします。エンタープライズシナリオは、製造、臨床、物流環境でのハンズフリー検索をサポートする音声APIから恩恵を受けます。特許活動は、サプライヤーが音声からビジュアルへのインタラクションを洗練させていることを示しており、これはアンビエントでコンテキスト対応の検索モーメントをマネタイズするための基盤となります。ユーザーが会話型クエリを採用するにつれ、検索プロバイダーはデータシグナルを充実させ、広告ターゲティングを強化し、テキスト広告を超えて収益を多様化しています。

AIを活用したコンテンツインテリジェンスへの需要増加

企業は今や、単純な文書検索ではなくインサイト生成を期待しています。Googleの2025年3月のAIモードは複数の検索を調整して統合された回答を返し、ランク付けされたリンクから合成された応答へのシフトを示しています。BaiduのERNIEモデルは、レガシースタックより99%低いコストで1日15億件のAPIコールを処理し、採用を促進する効率向上を示しています。OpenAIのRockset買収は、リアルタイム分析のための検索拡張生成の戦略的価値を強調しています。企業はこれらのツールを活用してレポートを要約し、インサイトを抽出し、チャットボットを強化することで、検索ベンダーにサブスクリプション収益ストリームを生み出しています。

モバイルインターネット普及率と5G展開

高度なネットワークはレイテンシを低減し帯域幅を向上させ、ビジュアルおよび空間検索を可能にします。アジア太平洋の18億人のモバイル加入者は現在、地域GDPの5.3%に貢献し、位置情報対応の広告フォーマットとより豊かなコマース体験をサポートしています。DeepSeekのビジュアル検索は、ミレニアル世代とZ世代の62%がテキストよりも画像を好むことを示しており、ブランドがショッパブルな結果をスポンサーするよう促しています。アフリカの固定ブロードバンドベースは2030年までにほぼ倍増し、対象オーディエンスを拡大し、検索エンジン市場を押し上げます。[1]「アフリカブロードバンド展望2024年。」アフリカ分析

有料検索への広告費シフト

AIを活用した有料検索は、広告主がクリックスルー量の低下にもかかわらず高品質なエンゲージメントを追求するため、2025年の10億米ドルから2029年には260億米ドルに増加すると予測されています。MicrosoftのFY2024の検索およびニュース広告は、BingのAI機能がオーディエンスリーチを改善したことで12%成長しました。[2]Microsoft Corporation、「Microsoft 2024年次報告書」、microsoft.com GoogleのQ4 2024の検索収益は13%増加して494億米ドルとなり、フォーマット変更の中でもスポンサーリスティングの回復力を示しています。マーケターはインプレッションよりもコンバージョンアトリビューションをますます優先しており、クエリの意図を購買結果にマッピングできるエンジンが恩恵を受けています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低品質で誤解を招くオンラインコンテンツの増加 | -1.4% | グローバル、新興市場に最も大きな打撃 | 短期(2年以内) |

| より厳格なデータプライバシー法と国境を越えたルール | -2.1% | 欧州連合と北米が主な監視機関 | 長期(4年以上) |

| データセンターの環境影響に対するより厳しい精査 | -1.2% | 世界規模、欧州連合がグリーン規制のペースを設定 | 中期(2〜4年) |

| プリインストールされたブラウザデフォルトに対する独占禁止法の制限 | -0.8% | 北米と欧州連合がほとんどの執行措置を主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェブスパムとコンテンツ品質の問題

大規模言語モデルは、もっともらしいが信頼性の低いページでインデックスを溢れさせるコンテンツファームを可能にし、ユーザーの信頼を損なっています。エンジンは検証、ファクトチェック、人間のキュレーターに投資し、コストを押し上げ、小規模な競合他社を圧迫しています。品質の課題は、監視リソースが限られている新興市場で深刻であり、最大のプロバイダーをさらに定着させています。

データプライバシーと国境を越えた規制

GDPR、CCPA、および一連の州レベルのAI法がデータフローを制限し、同意追跡を義務付け、アルゴリズムの透明性を要求しています。コンプライアンスは資本需要を高め、欧州連合のプレーヤーがEUSPプロジェクトYippyのような主権インデックスを構築するにつれて地域的な断片化を促しています。小規模な参入者は不均衡なオーバーヘッドに直面し、競争の多様性を損ない、市場全体の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検索タイプ別:垂直エンジンが専門化を推進

クローラーベースプラットフォームは2025年に85.35%の収益を生み出し、広範なインフラと広告主の親しみやすさを通じて検索エンジン市場規模のリーダーシップを支えています。それにもかかわらず、垂直エンジンはドメイン固有のセマンティクスとコンプライアンス機能を必要とする規制された分野に後押しされ、17.95%のCAGRで成長すると予測されています。ヘルスケアおよび金融のエンタープライズは、文脈的な回答を提供する専門エンジンを採用し、調査サイクルを短縮しています。メタ検索および連合アプローチは、組織が外部ウェブクロールを複製せずに異種リポジトリを統合する場合に関連性を高めています。

特許出願は、Googleが垂直ショッピングフローに3D製品プレビューを直接埋め込むためのニューラルラジアンスフィールドモデルをプロトタイプ化していることを明らかにしています。OpenSearch 3.0のGPUアクセラレーションは、セマンティック、マルチメディア、多言語の需要をサポートする高性能ベクトル検索のための競争激化を強調しています。企業がサブスクリプションモデルに移行するにつれ、精度の高い検索と低レイテンシを組み合わせたベンダーが検索エンジン市場で不均衡な価値を獲得する立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:音声アシスタントがモバイルを超えて加速

モバイルトラフィックは2025年の支出の58.45%を占め、ほぼ普遍的なスマートフォン普及率と5Gスループットの向上により検索エンジン市場を支えています。しかし、音声アシスタントは消費者と企業がハンズフリーアクセスを優先するにつれ、最高の16.05%のCAGRを記録しています。自動車OEMは安全性を向上させるために音声クエリを統合し、キッチン、工場、倉庫ではスクリーンが実用的でない場所で音声プロンプトに依存しています。デスクトップは深い調査タスクに不可欠ですが、成長は横ばいになっています。

Microsoftのパーソナライゼーション特許は、ユーザーのトーン、場所、過去のセッションに適応するコンテキスト対応の音声を示しています。スマートスピーカーベンダーは差別化されたスキルを求め、ショッピング、支払い、ホームオートメーションルーティンを会話型フローにバンドルし、広告を超えてマネタイズしています。アシスタントが言語カバレッジとアンビエントセンシングを獲得するにつれ、日常のルーティンにクエリ機能を埋め込むことで検索エンジン市場をさらに拡大しています。

アプリケーション別:エンタープライズ採用が消費者成長を上回る

個人利用は依然として63.40%の収益でリードしており、習慣的な消費者検索がニュース、ショッピング、ソーシャルディスカバリーにわたっているためです。しかし、エンタープライズ展開は14.55%のCAGRで成長しており、非構造化データアーカイブをナレッジハブに変換するAIアップグレードを反映しています。エンタープライズツールの検索エンジン市場規模は、企業が生産性とコンプライアンスの向上を追求するにつれ、2034年までに2倍以上になる可能性があります。Seek AIのIBMへの統合は、規制された環境で構造化データと非構造化データを統合するエンジンに置かれるプレミアムを強調しています。

学術および政府ユーザーは、引用品質、バージョン管理、多言語サポートに合わせたエンジンを採用しています。サブスクリプションベースのナレッジポータルは、助成金および調達サイクルとのより緊密な連携から恩恵を受け、粘着性を高め、ライフタイムバリューを向上させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

収益モデル別:サブスクリプション成長が広告支配に挑戦

広告は2025年収入の61.20%を提供し、確立された需要と自動化された入札オークションを通じて検索エンジン市場での優位性を維持しています。しかし、エネルギー集約型のAIクエリはコンピューティングオーバーヘッドを高め、マージンを圧迫し、使用量ベースのSaaSパッケージを促進しています。サブスクリプションおよびSaaS収益は、エンタープライズバイヤーが予測可能なコスト、プライバシー保証、カスタマイゼーションを求めるにつれ、17.25%のCAGRで増加しています。Perplexity AIのフリーミアムバンドルは、コンテキスト広告と拡張コンテキストウィンドウを提供する有料ティアを組み合わせており、ハイブリッドマネタイゼーションの道筋を示唆しています。

トランザクションおよびアフィリエイトモデルは、旅行、チケット、アプリストアリスティングなど、検索が直接コマースを引き起こす垂直市場で普及しています。プロバイダーは、検証済みのコンバージョンに結びついた収益分配フォーマットを試験し、インプレッションベースの手数料を超えて多様化しています。

最終用途産業別:ヘルスケアが垂直専門化をリード

小売およびeコマースは2025年の支出の32.60%を占め、製品検索とスポンサー付きカタログ配置を活用して即時販売を促進しました。16.75%のCAGRで進むヘルスケアおよびライフサイエンスは、臨床医がケアポイントで薬物相互作用のインサイトと証拠に基づく推奨を求めるため、最も速い採用を示しています。医療オントロジーで訓練されたエンジンは幻覚リスクを軽減し、規制コンプライアンスを強化します。金融機関は市場インテリジェンスとリスク分析のためにAI検索を展開し、メディア企業はセマンティックタグ付けを使用してコンテンツディスカバリーを強化しています。

旅行、教育、政府セグメントが続き、それぞれがデータフォーマットとコンプライアンス体制に最適化された垂直エンジンを採用しています。これらのダイナミクスは検索エンジン市場の総対応可能プールを拡大し、専門的な言語モデルの重要性を強調しています。

地域分析

アジア太平洋は2025年に38.70%の収益シェアで、中国とインドの大規模なユーザーベースとマルチモーダルクエリの成長を促進する積極的な5G展開により、検索エンジン市場を支えています。BaiduのAIファースト戦略により、ERNIEは1日15億件のAPIコールを処理し、26%のAIクラウド収益成長を牽引しました。政府のデジタル化プロジェクトと日本および韓国の活発なデバイスエコシステムがエンタープライズ採用を拡大し、多言語の東南アジア市場は地域の方言に合わせた音声検索を採用しています。

アフリカは、固定ブロードバンド回線が2024年の3,640万から6,540万に拡大するにつれ、2031年まで14.55%のCAGRで最も速く成長する地域を代表しています。モバイルファーストの使用パターンにより、ナイジェリアやケニアなどの国々はデスクトップの遺産を迂回し、支払いや政府ポータルを統合するAI検索サービスを急速に拡大しています。低ARPUの環境でのマネタイゼーションには現地語サポートとデータ軽量インターフェースが不可欠であり、グローバルエンジンと地域通信キャリアとのパートナーシップを動機付けています。

北米と欧州は、エンタープライズ契約と成熟した広告エコシステムを通じて高い平均収益ユーザーを誇っています。しかし、プライバシー規制はコンプライアンスコストを増加させ、欧州連合が支援するEUSPのような主権インデックスへの需要を高めています。中東のスマートシティプログラムは都市インフラに検索を組み込み、ラテンアメリカは低帯域幅ソリューションとモバイル課金統合を優先しています。これらの地域的なニュアンスは、グローバル検索エンジン市場内で多様化した市場参入戦略を促しています。

競合環境

市場は依然として集中しており、Googleのシェアは2024年4月に77.52%に低下したものの、競合他社を大きく上回っています。MicrosoftはOpenAIモデルを活用してBingのリーチを拡大し、FY2024に12%の広告収益増加を記録しました。AIネイティブの挑戦者が規模を拡大しており、Perplexity AIは5億米ドルの資金調達後に90億米ドルの評価額に達し、現在デバイスへのプリインストールを求めています。OpenAIのChatGPT検索機能とSearchGPTプロトタイプは、特にエンタープライズコンテキスト内で、同研究所を破壊的な競合者として位置付けています。

既存企業はインフラ規模、独自データ、クロスプロダクト統合を通じてポジションを守っています。AlphabetのGemini 2.0はプレミアムGoogle Oneユーザー向けのAIモードを強化し、サブスクリプションのアップセルポテンシャルを強化しています。特許はマルチモーダルインテント発見とパーソナライズされた音声エージェントをカバーし、加速する知的財産競争を示しています。

新興プロバイダーは垂直的な深さと透明な価格設定で差別化しています。Elastic、Algolia、OpenSearchはプライベートクラウド展開を必要とするエンタープライズワークロードを獲得しています。パートナーシップの重要性が高まっており、SamsungはPerplexityと連携し、MetaはScale AIの49%に対して150億米ドルを投資し、新しい超知能ユニットを率いるためにそのCEOを採用しています。このような提携は、コンピューティングリスクを共有し、能力のギャップを加速し、拡大する検索エンジン市場での流通を確立することを目的としています。

検索エンジン産業リーダー

Google LLC

Bing Inc.

AOL Inc.

Ask Network

Yandex LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Meta Platformsは、内部の超知能努力を強化するためにScale AIの49%に対して150億米ドルの投資を完了しました。

- 2025年6月:Samsung Electronicsはデバイスレベルの統合とBixbyの強化のためにPerplexity AIとの広範な契約を締結しました。

- 2025年5月:Perplexity AIはグローバル展開の資金調達のために140億米ドルの評価額で5億米ドルを調達しました。

- 2025年5月:OpenSearch Software Foundationは9.5倍のベクトルパフォーマンス向上を伴うOpenSearch 3.0を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、検索エンジン市場を、AIを活用した会話型エンジン、垂直・ドメイン特化型ポータル、音声・画像検索フロントエンドを含む、デバイスを問わずウェブコンテンツをクロール、インデックス化、ランク付け、提供する一般向けオンラインエンジンによって得られるグローバル収益と定義しています。計上される収益ストリームには、検索結果の提供に直接結びついた広告、サブスクリプション、ライセンス料が含まれます。

スコープの除外には、SEOサービス料、スタンドアロンのエンタープライズ検索ソフトウェア、およびこの範囲外に該当する開発者向けウェブスクレイピングツールが含まれます。

セグメンテーション概要

- 検索タイプ別

- クローラーベースエンジン

- メタ検索エンジン

- ハイブリッド・連合エンジン

- 垂直・ドメイン特化型エンジン

- プラットフォーム別

- デスクトップ

- モバイル

- スマートスピーカー・音声アシスタント

- その他の接続デバイス(テレビ、車載インフォテインメント)

- アプリケーション別

- 個人利用

- エンタープライズ・商業

- 学術・公共セクター

- 収益モデル別

- 広告ベース

- サブスクリプション・SaaS

- トランザクションおよびアフィリエイト

- 最終用途産業別

- eコマースおよび小売

- BFSI

- ヘルスケアおよびライフサイエンス

- メディアおよびエンターテインメント

- 旅行およびホスピタリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の元エンジン製品リード、広告テクノロジーベンダー、デジタルエージェンシーストラテジストと構造化インタビューを実施しました。インプレッション単価、AIクエリ経済学、採用タイムラインに関する議論が情報のギャップを埋め、デスクワークによって明らかになった使用量の変曲点を確認しました。

デスクリサーチ

FCCブロードバンド普及率、ITUインターネットユーザー数、StatCounterクエリシェア、IMF家計デジタルメディア支出、W3Cブラウザテレメトリなどの無料で入手可能なシリーズから始め、企業の提出書類、広告プラットフォームの開示、国内税関データを重ね合わせます。収益とコストの前提をテストするために、アナリストはD&B Hooversを活用して企業財務を確認し、Dow Jones Factivaをリアルタイムニュース分析に活用します。これらのソースは参照された情報の幅広さを示しており、多くの追加の公開および有料リソースがデータ収集、検証、明確化に役立てられています。

市場規模算定と予測

トップダウンとボトムアップのフレームワークを採用しています。StatCounterのクエリ量、検索あたりの平均収益、地域のデジタル広告予算から始め、プラットフォームと地域の分割を構築します。選択的なボトムアップチェック、サンプリングされた広告主支出とデータセンター容量のロールアップが合計を裏付けます。追跡される主要な市場フィンガープリントには、グローバルスマートフォンのインストールベース、パフォーマンスメディアへの広告予算のシフト、音声検索普及率、AIクエリあたりのコンピューティングコスト、プライバシー主導のクエリ偏向が含まれます。多変量回帰が弾力性を決定し、ARIMAオーバーレイが周期的な広告支出を平滑化し、シナリオ分析が極端なボラティリティをストレステストします。

データ検証と更新サイクル

出力は分散フィルター、複数アナリストによるピアレビュー、シニアサインオフを経て処理されます。モデルは毎年更新され、主要なエンジンの発表や規制の変化などの重要なイベント後に中間更新が行われ、クライアントが最新の監査済みビューを受け取れるようにします。

Mordorの検索エンジンベースラインが信頼性を誇る理由

企業が隣接サービスをバンドルしたり、異なる基準年を選択したり、AIの上昇を過度に積極的に予測したりするため、公開された推定値はしばしば乖離します。

検証済みのクエリ数とマネタイゼーション指標に基づくことで、Mordor Intelligenceは信頼できる意思決定ベースラインを提供します。他の出版社との主要なギャップドライバーには、エンタープライズ専用検索の除外、プライバシー主導のサブスクリプション収益の異なる取り扱い、他社での更新サイクルの遅さが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 2,525億米ドル(2025年) | ||

| 2,031億米ドル(2023年) | グローバルコンサルタントA | 音声専用検索とAI回答エンジンを省略 |

| 2,057億9,000万米ドル(2025年) | 産業出版物B | クエリ検証なしに広告主支出調査に依存 |

| 2,054億8,000万米ドル(2023年) | 地域コンサルタントC | 均一なARPUを適用し、地域の価格差異を無視 |

この比較は、競合他社が有用な参照点を提供する一方で、当社の厳格なスコープ選択、毎年のクエリに基づく再調整、透明な前提が戦略および投資計画のための最も信頼できるベースラインを提供することを示しています。

レポートで回答される主要な質問

検索エンジン市場の現在の価値はいくらですか?

市場は2026年に2,804億8,000万米ドルであり、2031年までに4,747億3,000万米ドルに達すると予測されています。

どの地域が検索エンジン市場をリードしていますか?

アジア太平洋は2025年に38.70%の収益シェアでリードしており、広範なモバイルおよび5G採用に支えられています。

垂直検索エンジンが一般的なウェブクローラーよりも速く成長しているのはなぜですか?

企業は業界用語とコンプライアンスに合わせたエンジンを好み、垂直ソリューションの17.95%のCAGRを牽引しています。

サブスクリプションモデルは検索のマネタイゼーションにどのような影響を与えていますか?

企業クライアントが広告資金サービスよりも予測可能なコストとプライバシーを好むため、サブスクリプションおよびSaaS収益は17.25%のCAGRで成長しています。

どの産業垂直が最も高い検索成長ポテンシャルを示していますか?

ヘルスケアおよびライフサイエンスは、臨床意思決定支援と専門的な医療コンテンツ検索への需要により、16.75%のCAGRでリードしています。

音声検索使用量の急増を牽引しているものは何ですか?

スマートフォン、車、スマートスピーカー全体でのハンズフリーの利便性と、ハードウェアメーカーがAI検索をネイティブに組み込んでいることが採用を促進しています。

最終更新日: