サステナビリティコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

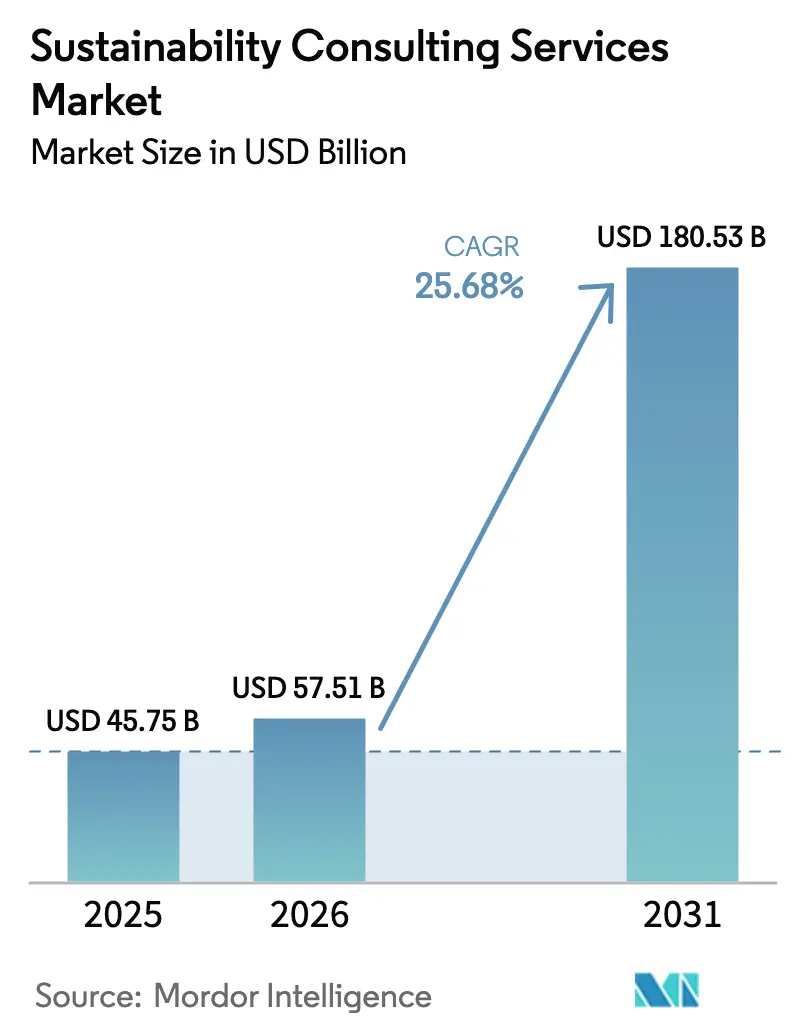

| 市場規模 (2026) | 57.51 十億米ドル |

| 市場規模 (2031) | 180.53 十億米ドル |

| 成長率 (2026 - 2031) | 25.68% CAGR |

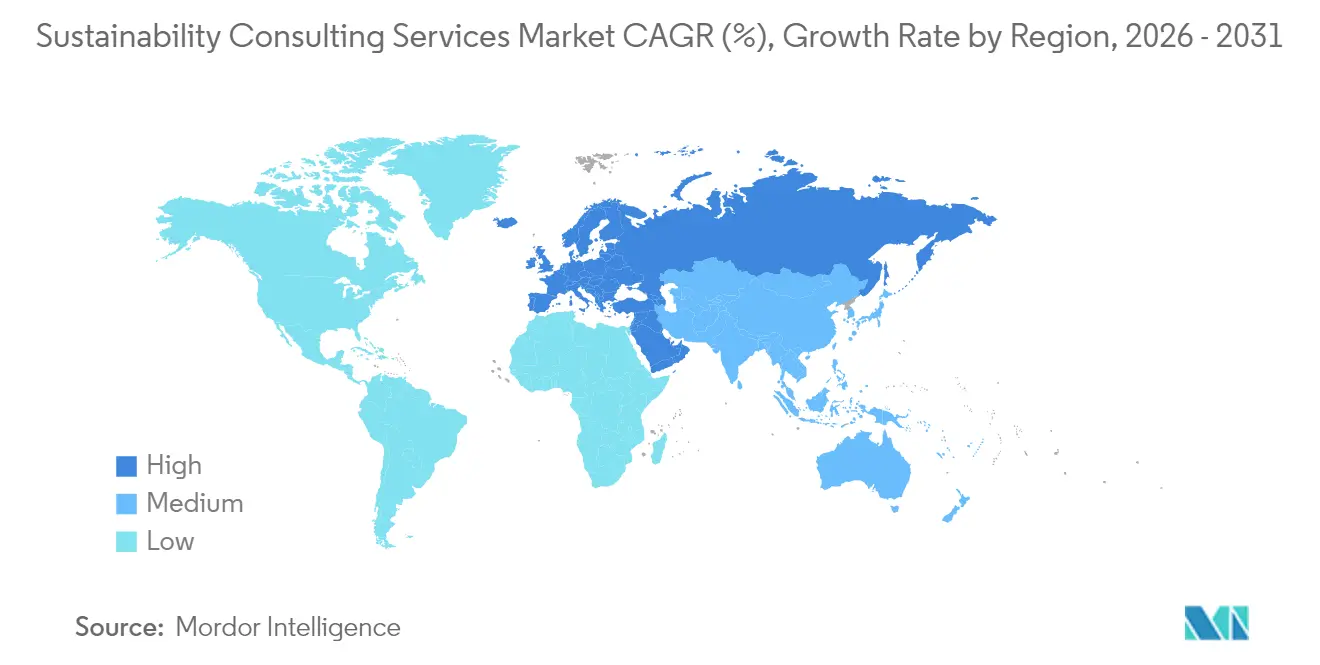

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサステナビリティコンサルティングサービス市場分析

サステナビリティコンサルティングサービス市場は2025年にUSD 457億5,000万と評価され、2026年のUSD 575億1,000万から2031年にはUSD 1,805億3,000万に達すると推計されており、予測期間(2026年~2031年)中に25.68%のCAGRで成長する見通しです。規制上の義務の高まり、急速に増加する企業のネットゼロ誓約、およびデジタルカーボンデータプラットフォームが、環境・社会・ガバナンス(ESG)管理を取締役会レベルの優先事項へと転換しています。欧州連合の企業サステナビリティ報告指令(CSRD)だけでも5万社以上の企業が義務的な開示の対象となり、専門的なガイダンスへの需要を飛躍的に高めています。同時に、投資家は気候に整合した資産へ資本を再配分しており、企業に対して脱炭素化計画の外部検証を求めています。AIを活用したカーボンアカウンティングエンジンがデータ収集を自動化することでサービス提供が再構築され、コンサルタントは高付加価値のアドバイザリーに集中できるようになっています。競争は激化していますが、市場は依然として十分に分散しており、グローバル大手とニッチなブティックの双方が、生物多様性、サーキュラリティ(循環経済)、自然由来ソリューションなどの新興分野においてシェアを獲得できる余地があります。

主要レポートの要点

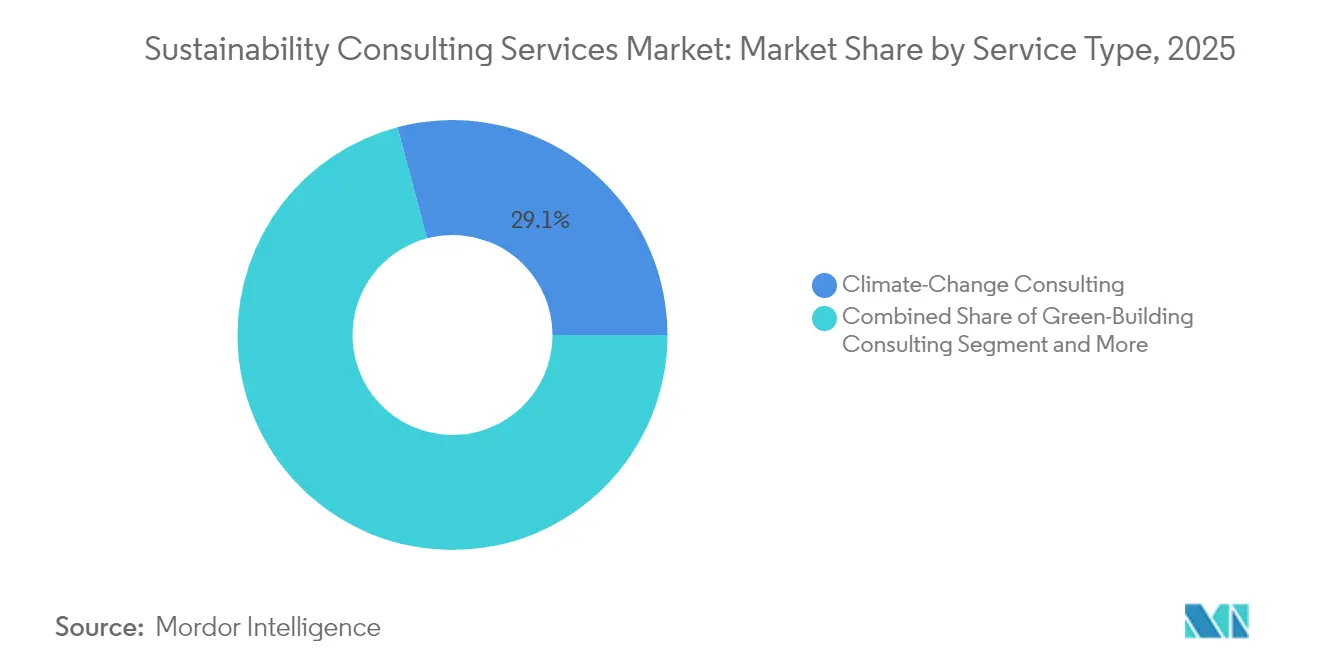

- サービスタイプ別では、気候変動コンサルティングが2025年のサステナビリティコンサルティングサービス市場シェアの29.12%を占めました。

- 循環経済コンサルティングは2031年までに最も速い18.05%のCAGRを記録する見込みです。

- エンドユーザー別では、エネルギーおよび電力が2025年の収益の23.78%を占め、製造業および産業部門は2031年までに15.74%のCAGRで成長すると予測されています。

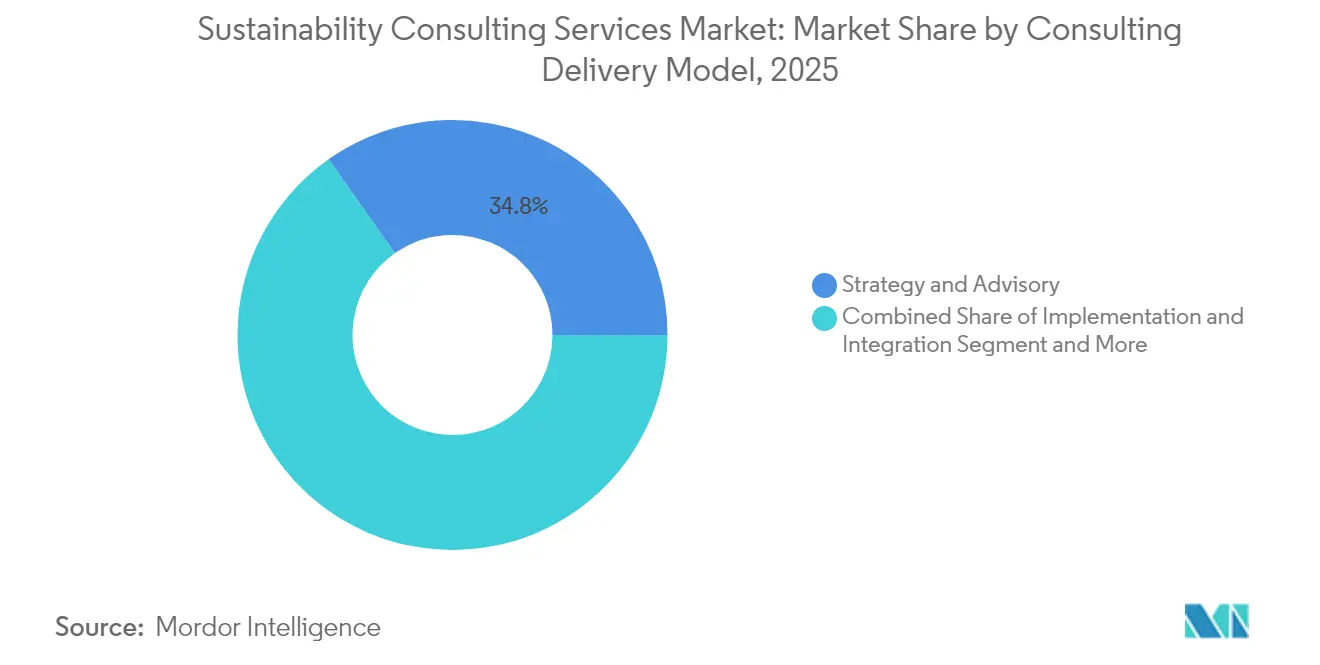

- コンサルティング提供モデル別では、戦略およびアドバイザリーが2025年の収益の34.78%を占め、デジタルプラットフォームおよびアナリティクスは19.25%のCAGRで拡大しています。

- サステナビリティ重点分野別では、気候変動およびネットゼロが2025年に35.05%のシェアでトップとなり、生物多様性および自然由来ソリューションは20.86%のCAGRを記録すると予測されています。

- 欧州が2025年の収益の38.74%を占めましたが、アジア太平洋地域は16.92%のCAGRで最も速い成長を遂げる見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサステナビリティコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 企業のネットゼロコミットメント | +6.2% | グローバル、北米および欧州に重点 | 中期(2~4年) |

| ESG開示規制の拡大(CSRD) | +8.1% | 欧州が先行し、アジア太平洋地域および北米に波及 | 短期(2年以内) |

| 気候リスク整合に対する投資家の圧力 | +4.3% | グローバル、機関投資家が主導 | 中期(2~4年) |

| 公共部門の脱炭素化刺激策 | +3.7% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| AIを活用したカーボンアカウンティングプラットフォーム | +2.8% | グローバル、テクノロジー先進市場での早期導入 | 短期(2年以内) |

| ソブリンウェルスファンドのサステナビリティ義務 | +1.7% | 中東、新興アジア太平洋地域、一部のアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

企業のネットゼロコミットメントがアドバイザリー支出を加速

大企業は現在、ネットゼロ目標を願望的な表明ではなく、厳格なコンプライアンス上の期限として扱っています。取締役会は、科学的根拠に基づく目標をサプライチェーンのマッピング、技術選定、ステークホルダーエンゲージメントにわたる運用ロードマップに落とし込む必要があります。スコープ3の排出量はフットプリント全体の70%超を占めることが多く、複雑性を高め、第三者ガイダンスの必要性を高めています。世界の上位2,000社のうち2050年ネットゼロに向けて順調に推移しているのはわずか16%にとどまり、外部アドバイザーが解消を求められる膨大な実行ギャップが存在しています[1]Accenture、「ネットゼロへの道」、accenture.com。継続的なモニタリング、目標の再調整、および保証要件が、規制強化と方法論の進化に伴い、複数年にわたるコンサルティングエンゲージメントを維持しています。

ESGおよびサステナビリティ開示規制の拡大

EU CRSDはダブルマテリアリティ分析、構造化デジタルタグ付け、および第三者保証を導入し、欧州事業を持つ企業にとって急峻な学習曲線をもたらしています。2024年から2026年にかけての段階的な導入タイムラインにより、連続するコホートの開示者全体でアドバイザリー需要が高水準に維持されています。欧州域外の多国籍企業であっても、欧州での売上高が相当規模に及ぶ場合はその対象となり、コンプライアンスプロジェクトが世界規模に拡大しています。必要なデータ収集の深度が報告プロセス、ITシステムおよび内部統制のアップグレードを強制しており、コンサルタントがアセスメント、設計、チェンジマネジメントサービスを提供する分野となっています。

AIを活用したカーボンアカウンティングプラットフォームが統合プロジェクトを推進

AIエンジンは光熱費の請求書、IoTセンサーストリームおよびサプライヤーの請求書を取り込み、製品レベルのフットプリントをほぼリアルタイムで算出します。実装にはデータアーキテクチャの再設計、システム統合および新たなガバナンスモデルが必要となります。アドバイザリーファームはベンダーソリューションの評価、展開の監督、および生の排出データを戦略的インサイトに変換するダッシュボードの開発のために起用されます。自動化による定量化が戦術的な作業負荷を縮小し、コンサルタントがシナリオモデリング、削減経路の優先順位付けおよび財務影響分析に集中することを可能にし、それによってサステナビリティコンサルティングサービス市場の成長軌道が強化されています。

公共部門の脱炭素化刺激プログラム

インフラ、輸送およびエネルギー転換の資金調達パッケージには厳格なサステナビリティ指標が組み込まれています。深い技術的キャパシティを持たない政府機関はプログラム設計、入札評価および成果検証を外部専門家に依存しています。例として、数十年にわたる実施ロードマップと透明なモニタリングシステムを必要とする国家気候中立戦略が挙げられます[2]KPMG、「公共部門におけるサステナビリティ」、kpmg.com。長いプロジェクトホライズンが、測定・報告・検証(MRV)を専門とするコンサルタントの継続的なエンゲージメントを固定化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻な人材不足 | -3.2% | グローバル、北米および西欧で最も深刻 | 短期(2年以内) |

| 規制の確実性ギャップと訴訟リスク | -2.1% | グローバル、訴訟が多い市場で最大の影響 | 中期(2~4年) |

| 既製品のSaaSサステナビリティツール | -1.8% | グローバル、テクノロジー先進市場でより速い普及 | 中期(2~4年) |

| カーボンクレジット価格の変動性 | -1.4% | グローバル、任意市場に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻な人材不足が請求率を押し上げ

気候科学、規制上の洞察および戦略コンサルティングを融合できる専門家への需要は供給をはるかに上回っています。生物多様性評価、循環型製品設計およびAI駆動の排出アナリティクスにおける専門職は特に希少です。企業は報酬を引き上げ、競合他社から人材を引き抜き、スキルアップ研修プログラムに投資していますが、パイプラインの制約は続いています。高い日当がミッドマーケットの一部のクライアントを遠ざけ、プロジェクト量を抑制し、サステナビリティコンサルティングサービス市場に自然な歯止めをかけています[3]EY、「EUの新たなサステナビリティ開示への準備」、ey.com。テクノロジーを活用した提供モデルが不足分を部分的に補っていますが、複雑なエンゲージメントには依然として人間の専門知識が必要です。

既製品のSaaSサステナビリティツールがコンサルティングを仲介排除

統合型ソフトウェアプラットフォームは、標準的なESG指標に関するデータ収集、算出および開示を自動化するようになっている。社内チームがこれらのツールを効果的に活用することで、定型業務における外部サポートへの依存度は低下する。そのため、コンサルティング会社は戦略、チェンジマネジメントコンサルティング、アシュアランスといった高付加価値機能へと重点をシフトしなければならない。変革できない企業は、サステナビリティコンサルティングサービス市場全体の需要が高まる中でも、収益の侵食というリスクに直面する。マージンを守り、差別化された価値を示すためには、ソフトウェアベンダーとのパートナーシップおよび独自ツールセットの構築が不可欠となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:循環経済の急増の中での気候コンサルティングの優位性

気候変動コンサルティングはサステナビリティコンサルティングサービス市場において2025年の収益の29.12%を占めました。循環経済および資源効率化エンゲージメントは規模は小さいものの、廃棄物削減と再生的デザインへの企業の関心の高まりを反映し、2031年まで最も高い18.05%のCAGRを記録する見込みです。ESG報告アドバイザリーは開示義務の拡大に伴い存在感を増しており、グリーンビルディングコンサルティングはより厳格な建築基準と認証スキームから恩恵を受けています。

循環経済戦略を追求するクライアントは、製品の再設計、逆物流計画および新たな収益モデルの開発を求めています。アドバイザリーチームはライフサイクルアセスメントツールを財務影響モデリングと統合し、意思決定を支援します。材料コストの上昇と埋め立て規制の強化に伴い、リーダーたちはサーキュラリティをリスク軽減と価値創造の両面として捉え、サステナビリティコンサルティングサービス市場の長期的な拡大を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業の勢いを伴うエネルギーのリーダーシップ

エネルギーおよび電力企業が2025年の支出の23.78%を生み出しており、グローバルな脱炭素化における同セクターの中心的役割が浮き彫りになっています。しかし、製造業者はサプライチェーン義務の浸透とインダストリー4.0投資が資源効率化目標と交差する中で、15.74%のCAGRで成長をリードすると予測されています。金融サービスクライアントは気候リスクシナリオ分析とサステナブルファイナンス製品設計を求めており、建設および不動産エンゲージメントはグリーンビルディングコードと含有カーボン追跡を中心に展開されています。

製造業者はスコープ3の排出量を報告し、顧客主導のサプライヤー行動規範に準拠し、エネルギー原単位を削減するという増大する圧力に直面しています。コンサルティング業務は、マテリアルフローマッピング、再生可能エネルギー調達およびデジタルツイン導入にわたります。規制上および商業上のドライバーが収束するにつれ、産業クライアントはサステナビリティコンサルティングサービス市場規模のますます大きな割合を占めるようになっています。

コンサルティング提供モデル別:デジタルプラットフォームがエンゲージメントを再形成

2025年には戦略主導プロジェクトが収益の34.78%を創出しましたが、デジタルプラットフォームおよびアナリティクスは2031年まで19.25%のCAGRで加速する見込みです。企業が新システムを組み込む中で実装・統合業務は依然として重要であり、継続的なデータ管理と報告のためにマネージドサービスモデルが台頭しています。研修サービスは、グローバルな人材不足によって生じた内部キャパシティのギャップに対応しています。

プラットフォーム中心のサービスはAIエンジンと人間の洞察を融合しています。例えば、データ集約ソフトウェアとアドバイザリーアプローチを統合するパートナーシップにより、コンサルタントは大規模なクライアントポートフォリオ全体に分析をスケールアップできます。自動化がユニットコストを低下させるにつれ、より多くの中規模企業がサステナビリティコンサルティングサービス市場に参入し、アドレス可能なベースが拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サステナビリティ重点分野別:生物多様性の躍進を伴う気候の強さ

気候変動およびネットゼロのテーマが2025年の需要の35.05%を獲得しました。生物多様性および自然由来ソリューションは、自然関連財務開示が注目を集める中、萌芽段階にありながら年率20.86%で複利成長すると予測されています。循環経済、社会的インパクト、サステナブルファイナンスのストリームがクライアントの優先事項を補完しています。

新興の生物多様性基準は、企業に生態系依存関係のマッピングと自然関連リスクの定量化を義務付けています。コンサルタントは地理空間アナリティクス、衛星画像および自然資本評価を融合させ、生息地回復とサプライチェーンレジリエンスへの投資を導きます。この専門性が差別化を強化し、生態学的専門知識を持つ企業のサステナビリティコンサルティングサービス市場規模を拡大しています。

地理的分析

欧州は2025年の収益の38.74%を生み出しており、早期の規制導入と成熟した企業サステナビリティ慣行を反映しています。CSRD、EUタクソノミーおよび国家気候中立法が複数年にわたるアドバイザリーパイプラインを持続させています。例えば、ドイツの連邦機関はコンサルタントを起用し、セクター別の脱炭素化ロードマップを策定し、2045年中立目標に向けた進捗をモニタリングしています。複雑なダブルマテリアリティアセスメントとデジタルタグ付けルールが、統合的な法律、財務および技術的専門知識への需要を強化しています。

アジア太平洋地域は2031年まで最も速い16.92%のCAGRを達成する見込みです。工業化、サプライチェーンの輸出暴露およびソブリンウェルスファンドの義務が収束し、コンサルティング支出を促進しています。中国やインドなどの国々が排出権取引の試験運用とグリーンファイナンスの枠組みを立ち上げており、国内企業はコンプライアンスと機会獲得についてのガイダンスを求めることを余儀なくされています。BloombergNEFは同地域が2050年までに74兆~89兆USDの移行資本を必要とすると予測しており、相当規模のサステナビリティコンサルティングサービス市場を下支えしています。グローバルなプレイブックを活用しながらサービスをローカライズするサービスプロバイダーが最も有利なポジションにあります。

北米は規模は大きいものの成熟しつつある状況です。自発的な企業コミットメント、州レベルのクリーンエネルギー基準および投資家のアクティビズムが着実な成長を下支えしていますが、包括的な連邦規制の欠如が加速を抑制しています。南米の需要は多国籍サプライチェーン要件が下流に拡大するにつれ台頭しており、中東およびアフリカは資源セクターの多様化アジェンダとソブリンファンドのESG目標から恩恵を受けています。地域によって政策の成熟度が異なることが差別化されたサービスミックスを確保し、サステナビリティコンサルティングサービス市場のグローバルなレジリエンスを強化しています。

競争環境

市場は中程度に分散しており、ビッグフォーの監査を軸にした実務部門、戦略コンサルタント会社、および技術系環境ファームがシェアを争っています。EYが2024年のホライズン3サステナビリティサービスリーダーに指定されたことは、戦略、テクノロジーおよび保証にわたる幅広いサービスポートフォリオの優位性を示しています。買収活動が加速しており、WSPはエネルギー転換能力を強化するためにPower Engineersを18億USDで買収し、プライベートエクイティファームのCarlyleはAnthesisの過半数株式を取得し、長期的な上昇余地への信頼を示しました。

テクノロジー統合が重要な差別化要因となっています。各社は独自のアナリティクスエンジン、カーボンデータプラットフォームおよびAI駆動のシナリオツールを組み込み、提供コストを削減し人材不足に対応しています。BearingPointとSweepのアライアンスなどのパートナーシップは、ソフトウェアのスケーラビリティとアドバイザリー専門知識を組み合わせています。生物多様性測定、循環型製品設計および自然由来ファイナンスにはホワイトスペースの機会が残っており、専門ブティックがプレミアム価格を設定できる分野です。上位5社がグローバル収益の推定35~40%を占めており、サステナビリティコンサルティングサービス市場において挑戦者には十分な成長余地が残されています。

継続的な特許活動はイノベーション強度の高まりを示しています。エネルギー貯蔵化学、低炭素セメントおよびリモートセンシング生物多様性ツールを開発する企業が、技術の商業化とESGフレームワークへの整合についてアドバイザリーの支援を求めています。人材不足が依然として主要な制約であり、各社はSGSのサステナビリティアンロックドなどの研修プラットフォームに多額の投資を行い、内部キャパシティを拡大し、ブランドの信頼性を強化しています。

サステナビリティコンサルティングサービス産業のリーダー

Accenture PLC

Boston Consulting Group

Tata Consultancy Services Limited

Capgemini SE

Roland Berger GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SLR Consultingがマルクパートナーズの買収に合意し、環境アドバイザリーの深度と欧州でのフットプリントを強化しました。

- 2025年1月:BearingPointがSweepと提携し、AIを活用したサステナビリティデータ管理とCRSRコンプライアンスのためのコンサルティングサービスを統合しました。

- 2024年12月:EYがHFS Researchのサステナビリティサービス2024レポートにおいてホライズン3マーケットリーダーに選定され、強固なエンタープライズ変革の実績が評価されました。

- 2024年12月:AccentureがIQT Groupを買収し、グローバルクライアント向けのネットゼロインフラコンサルティングをスケールアップしました。

グローバルサステナビリティコンサルティングサービス市場レポートの範囲

サステナビリティコンサルティングとは、持続可能な世界を創出するために取り組む組織や企業を指します。エココンサルタント、グリーンコンサルタント、環境サステナビリティコンサルタント、および環境マネジメントコンサルタントとして機能する多くのコンサルティングチームが存在します。ビジネスコンサルタントと同様に、サステナビリティコンサルタントは企業がより環境に責任ある形になるよう支援する専門家です。

サステナビリティコンサルティングサービス市場は、サービスタイプ別(気候変動コンサルタントサービス、グリーンビルディングコンサルタントサービス、ESGコンサルタントサービス、その他のサステナビリティコンサルタントサービス)、エンドユーザー別(建設および不動産、エネルギーおよび電力、公共部門、その他のエンドユーザー)、地域別(北米、欧州〔英国、ドイツ、ベネルクス、スペイン、フランス、北欧、その他の欧州〕、アジア太平洋、ラテンアメリカ、中東およびアフリカ)にセグメント化されています。レポートは上記すべてのセグメントについて、価値(USD)での市場予測および規模を提供しています。

| 気候変動コンサルティング |

| グリーンビルディングコンサルティング |

| ESGおよび報告アドバイザリー |

| 循環経済および資源効率化コンサルティング |

| サステナビリティ戦略とガバナンス |

| エネルギーおよび電力 |

| 建設および不動産 |

| 製造業および産業部門 |

| 金融サービスおよび保険 |

| 公共部門およびNGO |

| 戦略およびアドバイザリー |

| 実装・統合 |

| マネージドサービス・アウトソーシング |

| デジタルプラットフォームおよびアナリティクス |

| 研修およびキャパシティビルディング |

| 気候変動およびネットゼロ |

| 生物多様性および自然由来ソリューション |

| 循環経済および廃棄物管理 |

| 社会的インパクトとDEI(多様性・公平性・包括性) |

| サステナブルファイナンスおよび報告 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| サービスタイプ別 | 気候変動コンサルティング | ||

| グリーンビルディングコンサルティング | |||

| ESGおよび報告アドバイザリー | |||

| 循環経済および資源効率化コンサルティング | |||

| サステナビリティ戦略とガバナンス | |||

| エンドユーザー産業別 | エネルギーおよび電力 | ||

| 建設および不動産 | |||

| 製造業および産業部門 | |||

| 金融サービスおよび保険 | |||

| 公共部門およびNGO | |||

| コンサルティング提供モデル別 | 戦略およびアドバイザリー | ||

| 実装・統合 | |||

| マネージドサービス・アウトソーシング | |||

| デジタルプラットフォームおよびアナリティクス | |||

| 研修およびキャパシティビルディング | |||

| サステナビリティ重点分野別 | 気候変動およびネットゼロ | ||

| 生物多様性および自然由来ソリューション | |||

| 循環経済および廃棄物管理 | |||

| 社会的インパクトとDEI(多様性・公平性・包括性) | |||

| サステナブルファイナンスおよび報告 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サステナビリティコンサルティングサービス市場の規模はどれくらいですか?

サステナビリティコンサルティングサービス市場規模は2026年にUSD 575億1,000万に達し、25.68%のCAGRで成長し2031年までにUSD 1,805億3,000万に達すると予測されています。

サステナビリティコンサルティングサービス市場の現在の規模はどれくらいですか?

2026年において、サステナビリティコンサルティングサービス市場規模はUSD 575億1,000万に達する見込みです。

2031年までに市場はどのくらいの速さで成長すると予測されていますか?

25.68%のCAGRでUSD 1,805億3,000万に達すると予測されています。

現在最大のシェアを持つサービスセグメントはどれですか?

気候変動コンサルティングが2025年の収益の29.12%でトップを占めています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域が16.92%のCAGRで拡大すると予測されています。

最も速く進展している提供モデルはどれですか?

デジタルプラットフォームおよびアナリティクスエンゲージメントが19.25%のCAGRで拡大しています。

なぜ人材が主要な抑制要因となっていますか?

多分野にわたるサステナビリティ専門家の不足が請求率を押し上げ、プロジェクトキャパシティを制限しています。

最終更新日: