東南アジアコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

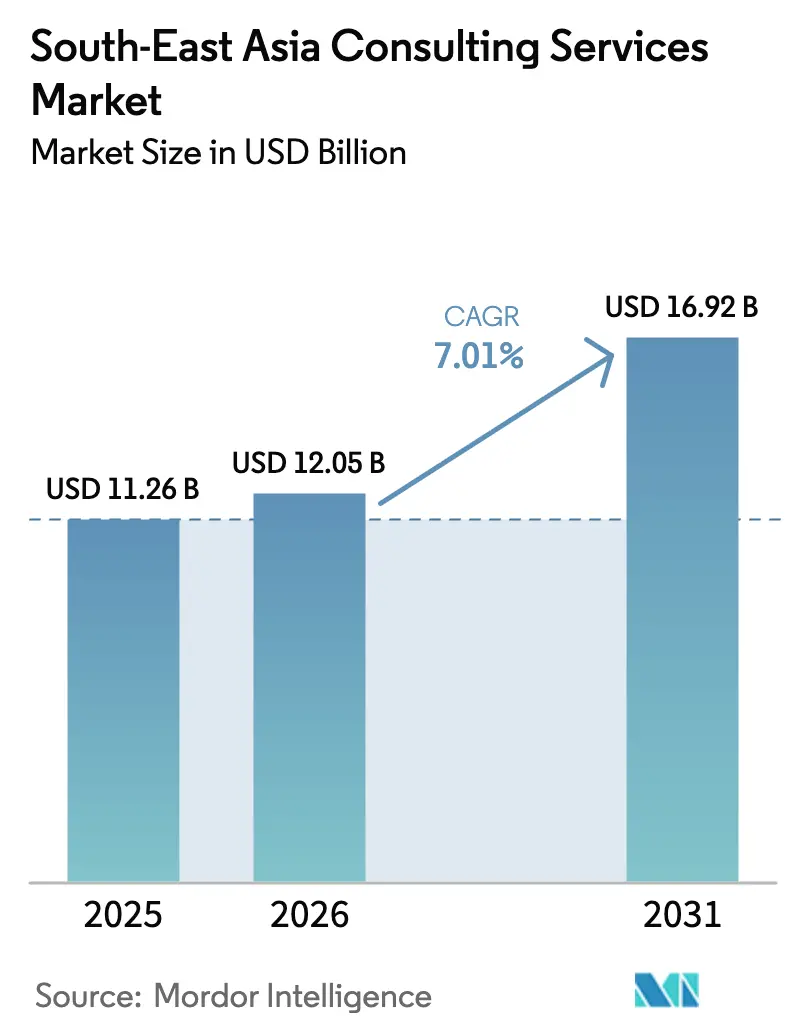

| 基準年の市場規模 (2025) | 11.26 十億米ドル |

| 市場規模 (2026) | 12.05 十億米ドル |

| 市場規模 (2031) | 16.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアコンサルティングサービス市場分析

東南アジアコンサルティングサービス市場の2026年における規模は120億5,000万米ドルと推定されており、2025年の112億6,000万米ドルから拡大し、2031年には169億2,000万米ドルに達すると予測され、2026年〜2031年の年平均成長率(CAGR)は7.01%となっています。政府主導のデジタル化ロードマップの強化、持続可能性報告の義務化、および中小企業の急速な設立が、ASEAN加盟10か国全体にわたってアドバイザリー需要を拡大させている主要な原動力となっています。レガシーアプリケーションの近代化とAIプラットフォームの統合を急ぐ企業は、ITおよびデジタルコンサルティングへの支出を最大化している一方、環境情報開示の透明性向上への取り組みが、サステナビリティおよびESGアドバイザリーの採用を促進しています。また、単発プロジェクトからサブスクリプション型アドバイザリーモデルへの転換が、顧客が継続的なサポートを優先するにつれて収益サイクルを再構築しています。クラウドネイティブデリバリーと独立系タレントプラットフォームを活用するブティックファームが、価格競争力と俊敏性においてインカンベントに挑戦する一方、中国+1(チャイナプラスワン)のサプライチェーン再編により、製造業者がベトナム、タイ、マレーシアへと移転し、越境規制業務の需要が生まれています。

主要レポートの要点

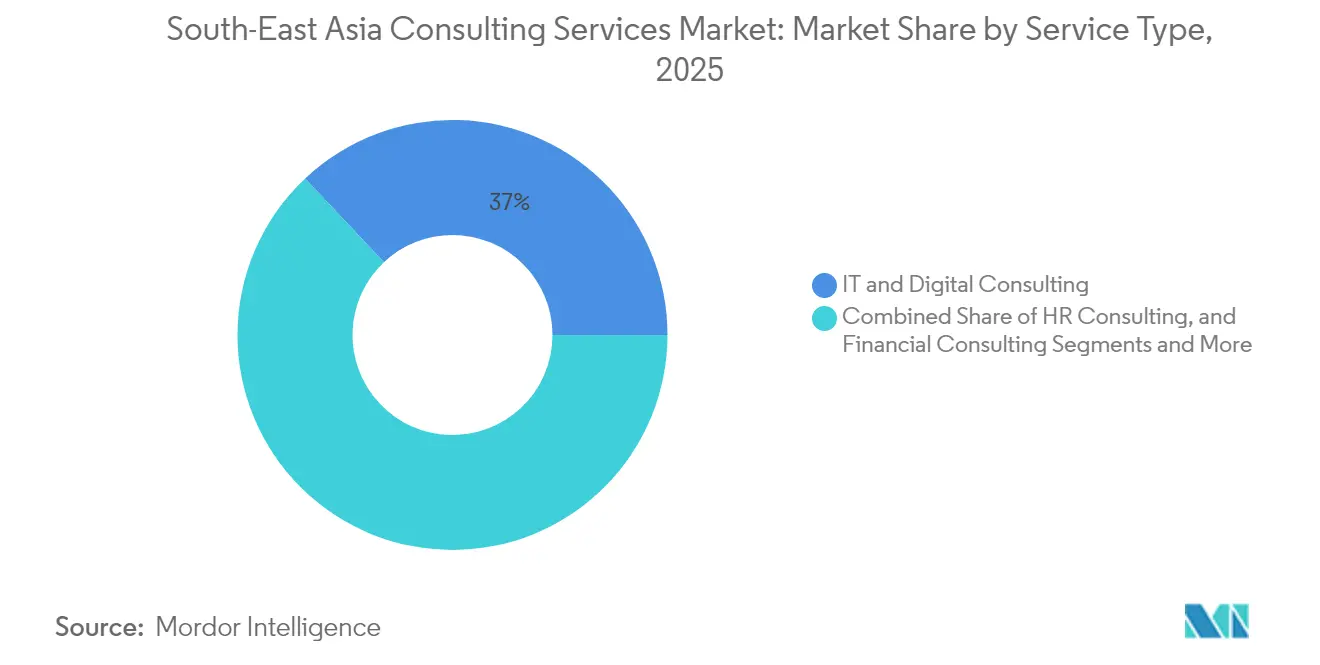

- サービスタイプ別では、ITおよびデジタルコンサルティングが2025年に37.02%の収益シェアでトップを占め、サステナビリティおよびESGコンサルティングは2031年に向けて年平均成長率(CAGR)17.55%で拡大する見込みです。

- エンドユーザー産業別では、金融サービスが2025年の東南アジアコンサルティングサービス市場シェアの27.05%を占め、エネルギー・公益事業は2031年にかけて年平均成長率(CAGR)14.06%で拡大しています。

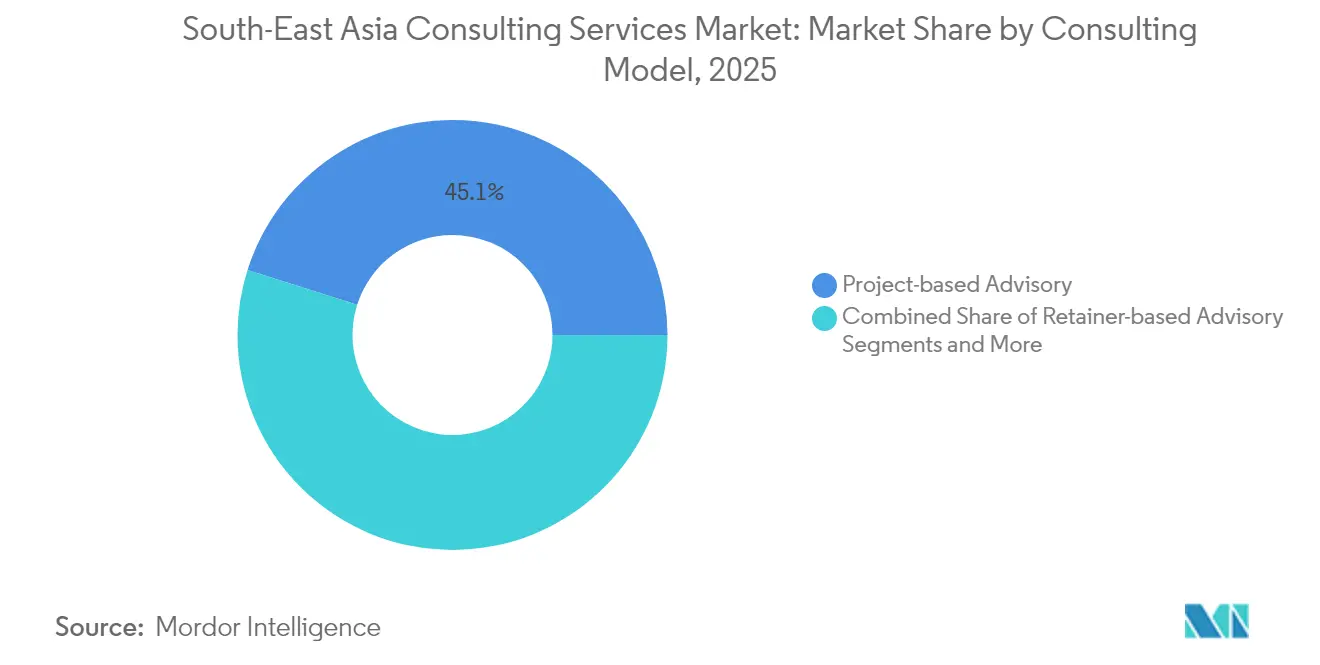

- コンサルティングモデル別では、プロジェクト型アドバイザリーが2025年の東南アジアコンサルティングサービス市場規模の45.12%を占め、サービスとしてのアドバイザリー(Advisory-as-a-Service)は2031年に向けて年平均成長率(CAGR)16.42%で成長する見通しです。

- 企業規模別では、大企業が2025年の東南アジアコンサルティングサービス市場規模の48.74%のシェアを保持し、中小企業(SME)セグメントは2026年〜2031年にかけて年平均成長率(CAGR)15.24%で拡大しています。

- 国別では、シンガポールが2025年の東南アジアコンサルティングサービス市場規模の32.12%を占め、ベトナムは2031年に向けて年平均成長率(CAGR)13.08%で成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルファースト変革プログラム | +2.1% | シンガポールおよびマレーシア主導のASEAN全域 | 中期(2〜4年) |

| スケーラブルなアドバイスを求める中小企業・スタートアップの急増 | +1.8% | ベトナム、インドネシア、タイ | 短期(2年以内) |

| AI・アナリティクス・クラウドプラットフォームの採用 | +1.5% | シンガポール、マレーシア、タイ | 中期(2〜4年) |

| 政府のデジタル経済ロードマップおよび外国直接投資(FDI) | +1.2% | インドネシア、ベトナム、フィリピン | 長期(4年以上) |

| ESG報告の義務化要件 | +0.9% | シンガポール、タイ、フィリピン | 中期(2〜4年) |

| 中国+1(チャイナプラスワン)のサプライチェーン再編 | +0.7% | ベトナム、タイ、マレーシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルファースト変革プログラム

シンガポールのスマートネーション構想やマレーシアのデジタル投資局などの政府プログラムは、地域の変革プロジェクトに総額480億米ドルを投入しています [1]Techerati、「東南アジアのデジタルトランスフォーメーションには480億ポンドが必要」、Techerati.com。インドネシアが公共部門の2万7,000のアプリを9つのスーパーアプリに統合する計画は、専門的なアドバイスを必要とする変革管理、サイバーセキュリティ、クラウド移行業務の複雑さを示しています。シンガポールのAnalytics.govプラットフォームは現在1,600名以上の公共部門ユーザーをサポートしており、データガバナンス、AIモデル構築、複数機関にまたがるプロセスの整合に必要なコンサルティング業務の規模を示しています。タイの電力当局がグリッド最適化にPLEXOSを採用したことは、エネルギー公益事業全般にわたってリソース計画アドバイザリーへの需要が高まっていることを示しています。これらの取り組みは総じて、エンタープライズアーキテクチャ、ガバナンス、人材育成に関わる複数年にわたるエンゲージメントが、東南アジアコンサルティングサービス市場において安定した収益源を形成している理由を示しています。

スケーラブルなアドバイスを求める中小企業・スタートアップの急増

ASEAN企業の97%が中小零細企業(MSME)であり、3,000億米ドルの資金調達不足に直面しているため、政府やドナーがアドバイザリーへのアクセスを補助しています(HSBC.COM)。従来の1日あたり350〜1,500米ドルの標準料金を大幅に下回るサブスクリプションモデルが普及しており、創業者が1日あたり250〜1,600米ドルで請求する独立した専門家によるオンコールのガイダンスを受けられるようになっています。InnoVen Capitalによる190件の融資に支えられたベトナムのベンチャーエコシステムは、高成長スタートアップにおける資金調達、ユニットエコノミクス、市場参入コンサルティングへの旺盛な需要を示しています。ASEANソーシャルエンタープライズ開発プログラム4.0などの公的プログラムは、最大4万米ドルのシードグラントとトレーニングを提供し、アドバイザリーのクライアント基盤をさらに拡大しています。創業者が持続可能な収益性を優先するにつれて、資本効率とESG統合に精通したコンサルタントへの需要が高まり、東南アジアコンサルティングサービス市場の長期的な勢いを強化しています。

AI・アナリティクス・クラウドプラットフォームの採用

地域のAI大規模採用率は2020年の15%から2025年には最大45%に急上昇しましたが、技術系求人の30〜70%は依然として充足されておらず、企業は外部の専門知識を求めざるを得ない状況となっています。CapitaLand InvestmentのMicrosoft Azureへの移行により、年間の運営費が100万シンガポールドル以上削減され、4,000名のスタッフがリアルタイムデータにアクセスできるようになり、アドバイザリー費用を正当化するコスト削減事例として示されています。チャンギ国際空港では、AIによるフライト到着予測が95%の精度を達成しセキュリティの誤警報を削減したことで、航空会社クライアントが同様のアナリティクスロードマップの作成を依頼するようになっています。マレーシアおよびインドネシアの医療保険者は、クラウド変革後に請求処理時間を75%短縮し、セクター特化型コンサルティングエンゲージメントの範囲が拡大しています。ハイパースケールホスティングへの需要の高まりにより、データセンターコロケーション市場は2029年までに68億9,000万米ドルに達すると予測されており、立地選定、持続可能性コンプライアンス、キャパシティプランニングアドバイザリープロジェクトにおける継続的な機会を示しています。

政府のデジタル経済ロードマップおよび外国直接投資(FDI)の流入

ASEANのデジタル経済枠組み協定交渉は、AIガバナンスおよびデジタル貿易に関する統一規則を模索しており、企業はギャップ分析とコンプライアンス監査のためにコンサルタントを雇用するよう促されています。インドネシアによるGovTech INAデジタルや類似機関の設立は、変革アドバイザーのための調達チャネルを制度化しています。東南アジアは2023年に2,060億米ドルの外国直接投資(FDI)を誘致し、中国への430億米ドルの流入を上回り、データセンター、通信、製造業のベンチャーに資本が流入し、これらすべてが規制上の指導を必要としています。官民連携により、情報通信技術(ICT)の設備投資は2021年の59億米ドルから2022年には105億米ドルに増加し、インフラコンサルティングのパイプラインを拡大しています。マレーシアが地域のデータセンターハブとして自国を位置付けるにあたり、環境影響評価および越境データフローコンプライアンスを専門とするコンサルタントの機会が生まれています。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社内コンサルティング機能の内製化 | -1.4% | シンガポール、マレーシア、タイ | 中期(2〜4年) |

| コモディティ化されたサービスによる価格侵食 | -0.9% | ベトナム、インドネシア、フィリピン | 短期(2年以内) |

| バイリンガルのドメイン専門家の不足 | -0.8% | 地域全域、新興市場において深刻 | 長期(4年以上) |

| データ主権・データ常駐化に関する障壁 | -0.6% | ベトナム、タイ、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

社内コンサルティング機能の内製化

DBSのような金融機関は社内にデジタルトランスフォーメーションチームを育成しており、日常的なアナリティクス、サイバーセキュリティ、DevOps業務における第三者アドバイザーへの依存を低減しています。これらの内部組織は制度的な知識を蓄積し、企業文化と密接に連携しており、実行速度において外部コンサルタントに匹敵またはそれを上回ることが多いです。より多くの企業がこのモデルを採用するにつれて、定型的なアドバイザリー支出の一部が内製化され、コモディティ化されたサービスの収益成長が圧縮されます。しかし、複雑なマルチマーケットの変革、未知の規制変更、および独立した取締役会主導のレビューは依然として外部の客観性を必要とし、高付加価値エンゲージメントの範囲を維持しています。コンサルティング会社は専門化を深め、内部チームでは再現困難な成果報酬型契約を提供することで対応しています。

コモディティ化されたサービスによる価格侵食

ISO コンプライアンス、基本的なERP移行、既製品のプロセス再設計などの分野における標準化されたデリバラブルは、多くの中小企業が1日あたり1,000米ドルを超える日額料金に抵抗を示すベトナムおよびインドネシアにおいて、価格競争の戦場となっています。独立した専門家を1日あたり250〜1,600米ドルで仲介するプラットフォームは、タイムアンドマテリアルで引き続き請求する旧来の企業への競争圧力を強めています。AIツールによる自動化がデータ収集とシナリオモデリングのサイクルタイムを圧縮しており、コンサルタントは労働時間ではなくインサイトの質で競争することを余儀なくされています。市場リーダーは、独自のアクセラレーター、セクター固有のプレイブック、アドバイザリーとツールをバンドルしたサブスクリプションオファーで対応しています。マージン圧力は続くものの、定量的な成果を実証できる企業は、価格感応度の高いセグメントにおいても引き続きウォレットシェアを獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルコンサルティングが変革の波を主導

ITおよびデジタルコンサルティングは2025年収益の37.02%を占めており、レガシーシステムの廃止、クラウドネイティブアーキテクチャの採用、AIワークロードの展開に向けた企業の緊急性を示しています。このセグメントにおける東南アジアコンサルティングサービス市場規模は、ハイパースケールクラウド投資と公共部門のデジタルマンデートとともに着実に拡大すると予測されています。シンガポールの2025年ESG報告義務化とFTSEラッセル基準に沿ったタイの再ブランドされたSET ESGレーティングに牽引され、年平均成長率(CAGR)17.55%で成長するサステナビリティおよびESGコンサルティングが勢いを増しています。顧客はデジタルとESGを統合したロードマップを求める傾向が強まっており、これによりIT技術者が炭素会計フレームワークを習得するクロストレーニングが促進されています。戦略・オペレーションコンサルティングは製造業者の中国+1(チャイナプラスワン)シフトの恩恵を受け、リスク・コンプライアンスアドバイザーはASEAN全域で展開アーキテクチャを分断する多様なデータローカライゼーション法を活用しています。人事コンサルティングは、技術系職種の30〜70%が空席のままであることから、タレントアナリティクスと人員計画プロジェクトの需要が継続的に高く、堅調さを維持しています。

コンサルティング会社はAIコパイロットをデリバリーに組み込み、文書レビューとシナリオモデリングを自動化することでスプリントサイクルを短縮し、アドバイザリーマージンを向上させています。Tact Social Consultingのような企業はハイパースケーラーと提携してクラウドクレジットとESGアドバイザリーをバンドルし、タイ全域でエンタープライズパイロットを獲得しています。成果報酬型フィーが時間単価モデルに取って代わるにつれて、プロバイダーはコスト削減、リスク軽減、炭素削減指標を通じて価値を定量化しており、この手法は透明性を求めるCFOに共鳴しています。デジタルアドバイザリー収益の東南アジアコンサルティングサービス市場シェアは、サステナビリティ業務の急増にもかかわらず2031年を通じて35%以上を維持すると予測されており、テクノロジーとESGの要請を融合した持続可能なデュアルトラック成長パターンを示しています。

エンドユーザー産業別:金融サービスがデジタル採用をリード

金融サービスは2025年支出の27.05%を占め、包括的なデジタルバンキングロードマップ、オープンAPIコンプライアンス、厳格なアンチマネーロンダリング規制に支えられています。KBankのKBTGユニットとベトナムのMSB-Backbaseパートナーシップは、オムニチャネルプラットフォームとAI対応クレジットエンジンに投資する金融機関の典型例です。エネルギー・公益事業はタイのPLEXOS導入やインドネシアの東ジャワ初のデジタル変電所などのグリッド近代化および再生可能エネルギー統合プロジェクトに牽引され、年平均成長率(CAGR)14.06%で最も急速な拡大を示しています。製造業のコンサルティング需要は、電子機器および自動車企業がサプライチェーンを再設計する中で膨らんでおり、通信事業者は5Gおよびデータセンターの整備に多額の設備投資を振り向け、インフラアドバイザリーを呼び込んでいます。

政府・公共部門のエンゲージメントは、インドネシアの9つのスーパーアプリ統合の進展に伴い、プログラムマネジメントオフィス、サイバーセキュリティ、サービスデザインの専門知識への要件が高まっています。小売・Eコマースの案件は、モバイルウォレットが2025年までに4億4,000万口座に達すると予想される中、カスタマージャーニーの再設計と不正検知アナリティクスに焦点を当てています。医療提供者はクラウド移行を推進して請求処理時間を短縮し患者トリアージを改善しており、HIPAAに類似したコンプライアンスとレガシーシステム廃止コンサルティングの道が開かれています。これらの垂直産業全体が強固なパイプラインを維持しており、東南アジアコンサルティングサービス市場がアジア新興経済圏におけるアドバイザリーの中心地であることを再確認させています。

コンサルティングモデル別:サブスクリプションサービスが勢いを増す

プロジェクト型アドバイザリーは、特に期限付きの規制実施や大規模なインフラ整備において収益シェアの45.12%を占める支配的な地位を維持しています。一方、サービスとしてのアドバイザリー(Advisory-as-a-Service)としてブランド化されたサブスクリプション型エンゲージメントにおける東南アジアコンサルティングサービス市場規模は、顧客が変動する規制やテクノロジーのアップデートとの継続的な整合を優先するにつれ、年平均成長率(CAGR)16.42%が見込まれています。ハイブリッドモデルは成果ベースのマイルストーンと月次のローリング接点を組み合わせることで、スコープクリープを抑制しながら戦略的な深度を維持しています。マネージドサービスは、ASEANにまたがってさまざまに異なるデータプライバシー法を中心に、IT運用アウトソーシングから付加価値の高いコンプライアンスモニタリングへと進化しています。

独立系タレントプラットフォームが破壊的変化を加速させており、フリーランサー登録数は2024年に88%増加し、小規模企業が必要に応じて専門スキルにアクセスできるようになっています。マージンを守るため、インカンベントは探索フェーズを大幅に短縮してリアルタイムダッシュボードを生成する独自のAIアクセラレーターに投資し、サブスクリプションポータルにシームレスに統合しています。アドバイザリー予算が設備投資(capex)から運営費(opex)へシフトするにつれて、支出の予測可能性がサブスクリプションモデルの優位性を高め、2031年にかけて東南アジアコンサルティングサービス市場シェアのより大きな割合を獲得することが期待されています。

企業規模別:中小企業が市場拡大を牽引

大企業は複数年にわたる広域変革プログラムに支えられ、2025年収益の48.74%を占めています。一方、中小企業(SME)はモジュール型パッケージおよびドナー支援による能力開発スキームを通じたコンサルティングアクセスの民主化により、年平均成長率(CAGR)15.24%という見通しを示しています。ASEANソーシャルエンタープライズ開発プログラムは、4万米ドルのシードグラントにメンタリングをバンドルすることでこのトレンドを体現し、市場参入、ESG、資金調達アドバイスへの需要を触媒しています。審査済みの専門家を変動料金で提供する独立系プラットフォームは、創業者がリテイナーにロックインされるのではなくアドバイザリークレジットを購入できるようにし、予算の柔軟性を支援しています。

中堅企業にとっては、地域展開の野望の高まりが、社内の専門知識を超える越境税務、人事、規制業務の需要を生み出しています。公共部門エンティティは、特にインドネシアとマレーシアにおいて、デジタル政府設計、クラウド移行、市民サービス最適化のためにコンサルタントを活用しています。これらのダイナミクスが総じてバランスの取れた収益構成を維持し、単一の顧客クラスに連動した景気変動から東南アジアコンサルティングサービス市場を守っています。

地理的分析

シンガポールとマレーシアは成熟したコアを形成しており、高度なデータ保護制度と高いクラウド採用率を誇り、安定したコンプライアンスおよび最適化業務を生み出しています。インドネシアはスーパーアプリ統合と11億米ドルを超えるEV電池投資により、エンドツーエンドのプログラムガバナンスとベンダー管理を必要とする最大の対応可能市場機会を代表しています。ベトナムは中国+1(チャイナプラスワン)製造業移転の恩恵を受け、急速に拡大するデジタル経済が2024年に地域最速の成長国として認められ、最も急成長するアドバイザリーの目的地として台頭しています。

タイの進歩的なESGフレームワーク(FTSEラッセル基準に沿ったSET ESGレーティング構想を含む)は、チェックボックスコンプライアンスを超えた高度なサステナビリティコンサルティング案件を支えています。フィリピンは2026年までにサステナビリティ開示を義務化するタイムラインを制定しており、ギャップ分析および報告エンゲージメントのパイプラインを生み出しています。

カンボジアやミャンマーなどの小規模経済は依然として発展途上ですが、政治的安定が許す限り通信展開や公共財政デジタル化においてグリーンフィールドの見通しを提供しています。ASEAN デジタル経済フレームワークが標準の調和を目指す中、越境プロジェクトの頻度が高まっており、バイリンガルの専門家と多法域の知的財産保護戦略を備えたコンサルティング会社に有利な環境となっています。

競争環境

市場は中程度の断片化が続いており、上位5社の合算シェアは50%を下回ると推定されており、ニッチ専門家が規模を拡大する余地があります。Accentureは2025年第1四半期に前年比9%の収益成長を達成し、ジェネレーティブAIの受注額12億米ドルを確保しており、大手インカンベントの継続的な影響力を示しています。しかし直近のM&Aは、ESGおよびポリシーアドバイザリー能力の強化競争を浮き彫りにしており、CBREはシンガポールを拠点とするPaiaを買収してサステナビリティの実績を拡大し、Access PartnershipはAsia Group Advisorsを買収して規制リーチを強化しました。IntranlinkによるOrissa Internationalの買収は、地域全体での市場参入コンサルティング規模への旺盛な意欲を示しています。

テクノロジーの統合が差別化要因として台頭しており、プロバイダーはAIコパイロットとデータビジュアライゼーション層をエンゲージメントダッシュボードに組み込み、デリバリーを効率化しています。フリーランサープラットフォームはさらに、専門知識のアンバンドリングにより競争の構図を変化させ、旧来の企業に混合タレントモデルと成果報酬型価格設定の採用を迫っています。

データ常駐化コンプライアンス、越境ESG報告、地域サプライチェーン多様化には未開拓の機会が存在しており、これらの分野で深い実績を持つプレーヤーはまだ少数です。こうしたダイナミクスを踏まえると、競争激度は今後さらに高まる可能性が高く、ニッチな深度、テクノロジーパートナーシップ、ASEAN言語にわたる文化的流暢さを持つプロバイダーが有利な立場に立てるでしょう。

東南アジアコンサルティングサービス業界のリーダー企業

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Cognizant Technology Solutions Corporation

- *免責事項:主要選手の並び順不同

業界の最近の動向

- 2025年4月:Intralink GroupがOrissa Internationalを買収し、ASEAN6か国への市場拡大コンサルティングを拡充しました。

- 2024年2月:Access PartnershipがAsia Group Advisorsを買収し、アジア全域のポリシーコンサルティングを強化しました。

- 2024年8月:CBREがPaiaを買収し、シンガポールおよびその他の地域でESGアドバイザリー能力を拡大しました。

- 2024年8月:GRC Consulting ServicesがInformed Solutionsと提携し、マレーシアにおけるAI対応の変革を推進しました。

東南アジアコンサルティングサービス市場レポートのスコープ

コンサルティング会社とは、コンサルタントの専門的な労働力と専門知識をフィーと引き換えに提供するプロフェッショナルサービス会社です。コンサルティング会社の規模は、従業員1名から数千名に及ぶ多様な形態があり、マネジメント、エンジニアリングなどのさまざまな分野でコンサルティングサービスを提供することができます。

本調査は、戦略、オペレーション、財務、テクノロジーを含むさまざまなセクターにおいてベンダーによって提供される経営・ビジネス関連コンサルティングサービスの総需要を追跡しています。調査の範囲は、さまざまなコンサルティングサービスの相対的な需要に基づく東南アジア諸国を対象としています。本調査はまた、コンサルティングサービス市場に対する新型コロナウイルス感染症(COVID-19)パンデミックの全体的な影響についての詳細な評価も提供しています。

東南アジアコンサルティングサービス市場は、サービスタイプ(人事コンサルティング、財務コンサルティング、ITおよびデジタルコンサルティング、戦略・オペレーション)、エンドユーザー産業(金融サービス、ライフサイエンス・ヘルスケア、ITおよび通信、政府、エネルギー・公益事業、その他のエンドユーザー産業)、および国(シンガポール、インドネシア、タイ、ベトナム、東南アジアその他(フィリピン、香港、カンボジア))別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて米ドル建ての金額で提供されます。

| 人事コンサルティング |

| 財務コンサルティング |

| ITおよびデジタルコンサルティング |

| 戦略・オペレーションコンサルティング |

| リスク・コンプライアンスコンサルティング |

| サステナビリティおよびESGコンサルティング |

| 金融サービス |

| ライフサイエンス・ヘルスケア |

| ITおよび通信 |

| 政府・公共部門 |

| エネルギー・公益事業 |

| 製造業 |

| 小売・Eコマース |

| プロジェクト型アドバイザリー |

| リテイナー型アドバイザリー |

| マネージドサービス・アウトソーシング |

| サービスとしてのアドバイザリー(サブスクリプション) |

| 中小企業(SME) |

| 大企業 |

| シンガポール |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| マレーシア |

| 東南アジアその他 |

| サービスタイプ別 | 人事コンサルティング |

| 財務コンサルティング | |

| ITおよびデジタルコンサルティング | |

| 戦略・オペレーションコンサルティング | |

| リスク・コンプライアンスコンサルティング | |

| サステナビリティおよびESGコンサルティング | |

| エンドユーザー産業別 | 金融サービス |

| ライフサイエンス・ヘルスケア | |

| ITおよび通信 | |

| 政府・公共部門 | |

| エネルギー・公益事業 | |

| 製造業 | |

| 小売・Eコマース | |

| コンサルティングモデル別 | プロジェクト型アドバイザリー |

| リテイナー型アドバイザリー | |

| マネージドサービス・アウトソーシング | |

| サービスとしてのアドバイザリー(サブスクリプション) | |

| 企業規模別 | 中小企業(SME) |

| 大企業 | |

| 国別 | シンガポール |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| マレーシア | |

| 東南アジアその他 |

レポートで回答される主な質問

東南アジアコンサルティングにおいて最も急成長しているアドバイザリーセグメントはどれですか?

サステナビリティおよびESGコンサルティングは、義務的な報告規制と投資家の圧力に後押しされ、2031年にかけて年平均成長率(CAGR)17.55%で拡大しています。

サブスクリプション型コンサルティングに対するクライアントの需要はどの程度ですか?

サービスとしてのアドバイザリー(Advisory-as-a-Service)は、企業が単発プロジェクトではなく継続的なガイダンスを求めるにつれて、年平均成長率(CAGR)16.42%で成長すると予測されています。

地域における中小企業のコンサルティング採用を何が促進していますか?

手頃なサブスクリプションモデルとドナー資金によるアクセラレータープログラムがコスト障壁を解消し、中小企業のコンサルティング需要を年平均成長率(CAGR)15.24%で押し上げています。

金融サービス以外で最も強いコンサルティング機会を持つ産業はどこですか?

エネルギー・公益事業はグリッド近代化と再生可能エネルギー統合プロジェクトに牽引され、年平均成長率(CAGR)14.06%で成長すると予測されています。

中国+1(チャイナプラスワン)は東南アジアのコンサルティング需要にどのような影響を与えますか?

生産拠点をベトナム、タイ、マレーシアに移転する製造業者は、立地選定、規制コンプライアンス、サプライチェーン再設計のためにコンサルタントを雇用しています。

グローバルコンサルティング会社に対してブティックファームが持つ競争優位性は何ですか?

ブティックファームは専門的なESG専門知識、アジャイルなデリバリー、柔軟な価格設定を活用し、多くの場合テクノロジープラットフォームと提携して大手企業の能力に匹敵しています。

最終更新日: