欧州コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

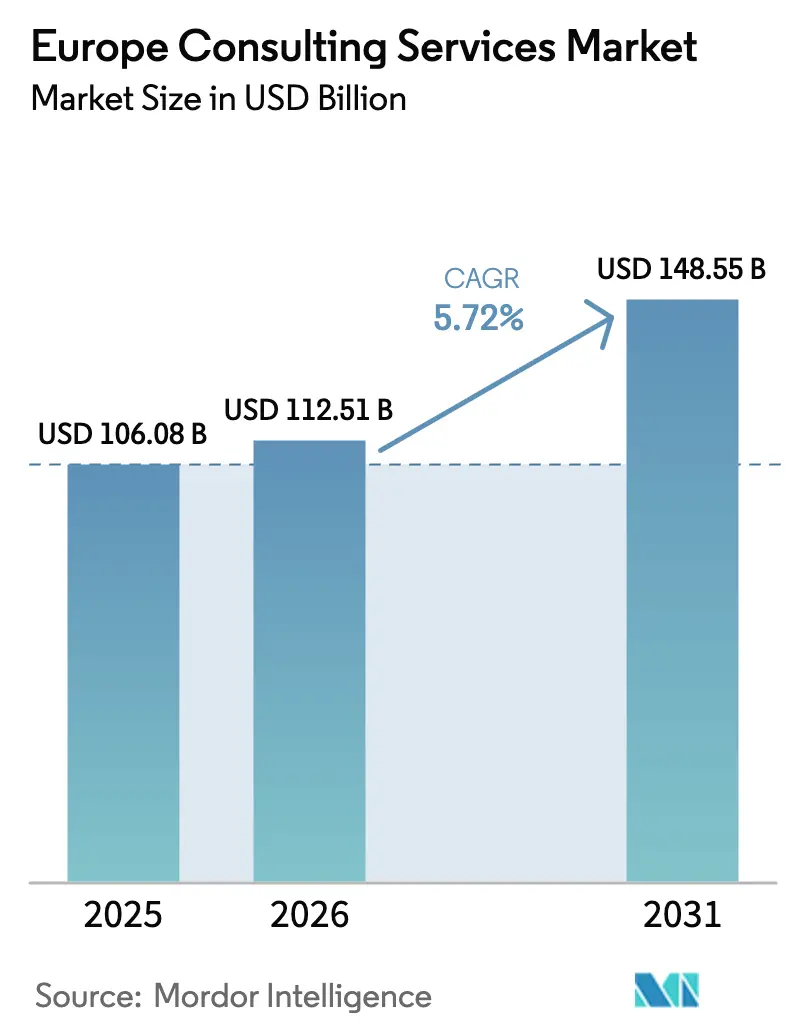

| 基準年の市場規模 (2025) | 106.08 十億米ドル |

| 市場規模 (2026) | 112.51 十億米ドル |

| 市場規模 (2031) | 148.55 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州コンサルティングサービス市場分析

欧州コンサルティングサービス市場規模は、2025年に1,060億8,000万米ドル、2026年に1,125億1,000万米ドルと予測され、2026年から2031年にかけてCAGR5.71%で成長し、2031年までに1,485億5,000万米ドルに達する見込みです。この拡大は、企業サステナビリティ報告指令(CSRD)コンプライアンスに関するアドバイザリー支出の増加、生成AIの急速な導入、および復興・強靭化ファシリティ(RRF)が資金提供するデジタル化プログラムを反映しています。企業は予算を裁量的な戦略プロジェクトから、法的に義務付けられたサステナビリティ報告およびテクノロジーを活用した生産性向上へと再配分しています。生成AIの導入はデリバリーモデルを再形成しており、リモートおよびバーチャルによる実行が従来のオンサイト業務からシェアを奪いつつあります。ビッグフォーのインテグレーター、戦略系ファーム、ITサービス大手が成果ベースのテクノロジー融合型エンゲージメントに収斂するにつれ、競争の激しさが増しています。

主要レポートのポイント

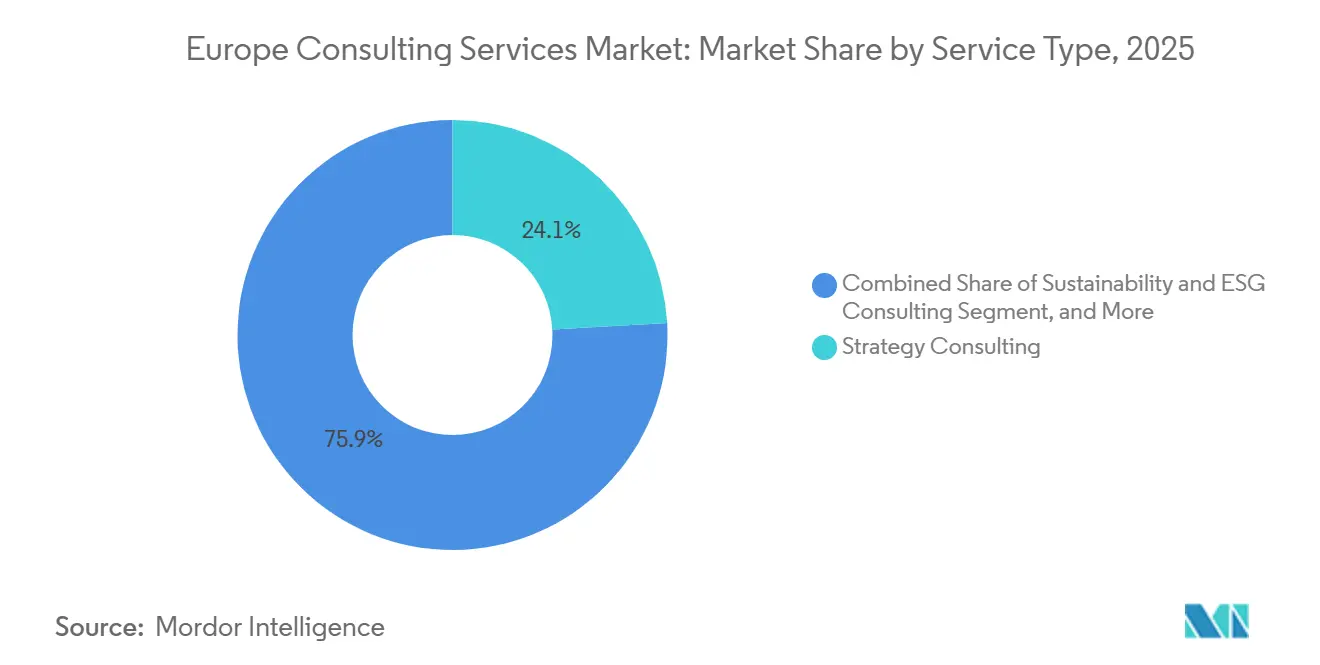

- サービスタイプ別では、戦略コンサルティングが2025年の収益シェアの24.11%を占め、サステナビリティおよびESGコンサルティングは2031年にかけてCAGR6.81%で拡大すると予測されています。

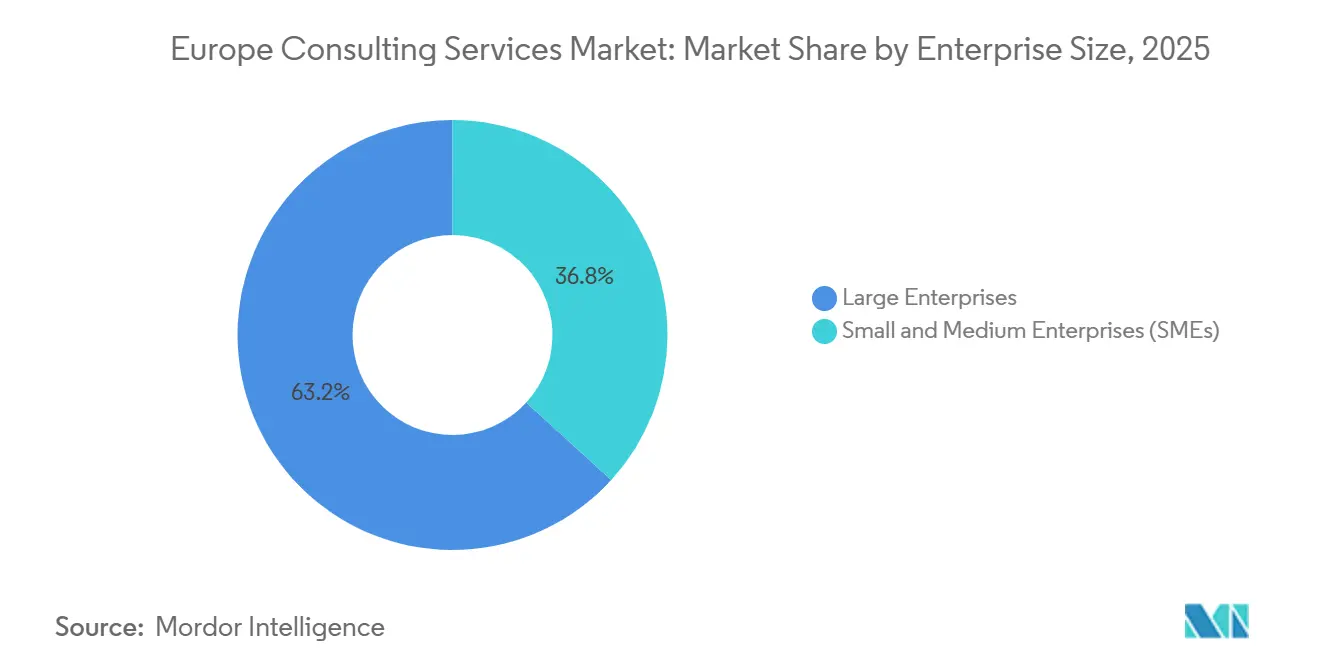

- 企業規模別では、大企業が2025年の支出の63.21%を占め、中小企業は2031年にかけてCAGR6.23%で成長すると予測されています。

- クライアント業界別では、BFSIが2025年の収益の19.87%を生み出しましたが、エネルギー・公益事業コンサルティングは2031年にかけてCAGR6.58%で成長すると予測されています。

- デリバリーモデル別では、ハイブリッド形式が2025年のエンゲージメントの49.53%を占め、リモートデリバリーは2031年にかけてCAGR6.35%で拡大する見込みです。

- 地域別では、英国が2025年の欧州コンサルティングサービス市場において27.39%のシェアでトップを占め、スペインが最速のCAGR6.31%で2031年に向けて前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州コンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUグリーンディールおよびCSRDコンプライアンスの圧力 | +1.20% | EU全域、特にドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| AIを活用した生産性コンサルティングに対するクライアント需要の加速 | +1.00% | グローバル、英国・ドイツ・ベネルクスに集中 | 短期(2年以内) |

| EU RRF補助金を通じた中小企業のデジタル成熟度支援 | +0.90% | スペイン、イタリア、中・東欧 | 中期(2〜4年) |

| 越境サービスに関する規制の収斂 | +0.70% | EU全域、特にベネルクス、北欧諸国 | 長期(4年以上) |

| 成果ベースの料金モデルへの移行 | +0.50% | 英国、ドイツ、フランス | 中期(2〜4年) |

| サプライチェーンにおける地政学的リスクに起因するニアショアリング | +0.40% | 中・東欧、スペイン、ポルトガル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUグリーンディールおよびCSRDコンプライアンスの圧力

約50,000社の欧州企業が2025年度報告書から監査済みのサステナビリティ開示を公表しなければならず、これは従来の制度と比較して10倍の増加となります。[1]欧州委員会、「企業サステナビリティ報告指令(CSRD)」、finance.ec.europa.eu アドバイザリー需要はESGデータプラットフォーム、スコープ3モデリング、および保証準備に集中しており、ある大手ファームは2025年にCSRD関連業務が前年比43%増加したと報告しています。[2]Deloitte、「CSRD企業サステナビリティ報告指令:実施ガイド」、deloitte.com 法的責任が最高財務責任者にまで及ぶようになり、ESGは評判上の取り組みではなく、取締役会レベルのコンプライアンス優先事項となっています。同指令のダブルマテリアリティ原則は、企業に対して気候関連の財務リスクと環境フットプリントの両方を定量化することを求めており、こうした能力を社内に持つ企業はほとんどありません。ドイツとフランスは厳格な国内執行により最も早く対応を進めた一方、南部および東部の加盟国は最終ガイダンスの確定を待ちながらより段階的に規模を拡大しています。[3]PwC、「欧州企業向けCSRD実施ガイド」、pwc.com

AIを活用した生産性コンサルティングに対するクライアント需要の加速

欧州企業における生成AIの導入率は、2024年初頭の12%から2025年12月には38%に上昇しました。[4]McKinsey and Company、「2025年のAIの現状:生成AIの飛躍の年」、mckinsey.com コンサルティングエンゲージメントは現在、モデル選定、プロンプトエンジニアリング、およびEU AI法コンプライアンスにまで及んでいます。ファームはユースケースのロードマップ策定、パイロット実行、および人材リスキリングを複数年プログラムにまとめており、成果ベースの料金体系への依存度が高まっています。2025年にあるインテグレーターが手がけた欧州のAIプロジェクトの62%が成功連動型報酬を採用していました。英国とドイツは豊富な人材プールと成熟したクラウドインフラを背景に支出をリードしており、南部市場ではハイパースケーラーがデータ居住要件を満たすためにデータセンターを現地化するにつれて加速しています。

EU RRF補助金を通じた中小企業のデジタル成熟度支援

スペインとイタリアは2026年までに合計2,610億ユーロを超えるRRF配分を受け取り、そのうち少なくとも20%がデジタルトランジションに充当されています。スペインのデジタル化キットなどのプログラムは、中小企業1社あたり最大12,000ユーロのアドバイザリーサービスを補助しています。イタリアのトランジツィオーネ4.0税額控除は、特に北部の産業クラスターで同様の普及を促進しています。中・東欧の加盟国は補助金を活用して行政のデジタル化とヘルスケアITの近代化を進めており、タイムラインを短縮し、事前構築済みのアクセラレーターを持つコンサルタント会社を優遇しています。2026年に終了する資金調達の窓口が、迅速なアドバイザリー介入への需要を高めています。

越境サービスに関する規制の収斂

EUサービス指令および相互承認スキームにより、複数国にまたがるコンサルティングデリバリーの行政上の障壁が低減されています。2025年1月に提案されたエンゲージメント契約の標準化は、国境を越えて事業を拡大する中規模ファームの法的コストを削減することを目的としています。ベネルクスおよび北欧諸国はすでに国境を越えた専門資格の相互承認を実施しており、シームレスなプロジェクト人員配置を可能にしています。移転価格や臨床試験設計など、クライアントが複数の法域で一貫したカバレッジを求める希少なニッチスキルにおいて、調和化は最も価値を発揮します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なアナリティクス分野における慢性的な人材不足 | -0.80% | ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| 調達主導の交渉による料金圧縮 | -0.60% | 英国、フランス、ドイツ | 短期(2年以内) |

| 生成AIのDIYツールキットによるエントリーレベル業務の減少 | -0.40% | グローバル、特に英国・ベネルクスで顕著 | 短期(2年以内) |

| 大手インテグレーター・コンサルタントのM&Aに対する規制上の精査 | -0.30% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なアナリティクス分野における慢性的な人材不足

ドイツは2025年12月に124,000件のITおよびデータアナリティクス職の欠員を報告しており、前年比17%増となっています。人材不足は給与を押し上げ、プロジェクトマージンを圧迫し、ファームがブティックを買収したりニアショアハブを開設したりする動きを促しています。英国の移民規制はEU域外のデータサイエンティストの流入をさらに制限しており、ロンドンの事務所はデリバリーをダブリンやワルシャワにシフトしています。北欧の大学はコンピューターサイエンスの卒業生の輩出数が地域需要を下回っており、自由なビザ規制にもかかわらず人材不足を悪化させています。規制対象のクライアントはオンショアチームを主張することが多く、オフショアリングを緩和手段として活用することが制限されています。

調達主導の交渉による料金圧縮

欧州の大企業はコンサルティング支出をカテゴリーマネジメントの枠組みの下に集約し、2023年以降の平均日当を15〜25%削減しました。調達部門は現在、50万ユーロを超えるエンゲージメントを共同承認し、提案をオフショアまたは社内の代替案と比較検討しています。成果ベースの料金体系はデリバリーリスクをコンサルタント会社に転嫁し、独自ツールへの先行投資を求めるため、中規模ファームにとって課題となっています。生成AIのリサーチアシスタントはジュニア人材への支払い意欲をさらに低下させており、ファームは経営幹部向けの高付加価値アドバイザリーへの再ポジショニングを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:サステナビリティコンサルティングが従来の分野を上回る

戦略コンサルティングは2025年の欧州コンサルティングサービス市場収益において最大の24.11%のシェアを生み出しました。しかし、サステナビリティおよびESGプロジェクトは、CSRDの期限と取締役会レベルの気候リスク監視に後押しされ、最高のCAGR6.81%を記録すると予測されています。デジタルトランスフォーメーションエンゲージメントは、クライアントがESG指標をERPおよびカスタマーダッシュボードに組み込むにつれて隣接需要を取り込んでいます。オペレーションコンサルティングはコスト抑制とサプライチェーンの不安定性により堅調を維持しています。財務アドバイザリーは再生可能エネルギーとヘルスケアの活発なディールフローから恩恵を受け、テクノロジーおよびサイバーセキュリティアドバイザリーはより厳格なNIS2体制の下で収斂しています。

サステナビリティの勢いはウォレットシェアを変化させています。検証済みのCSRD手法とスコープ3会計アクセラレーターを持つファームが複数年のリテイナー契約を獲得しています。ESG保証に関連する欧州コンサルティングサービス市場規模は、2031年にかけて他のいかなるサブラインよりも速く成長すると予測されています。一方、成果ベースの料金体系はオペレーションおよびデジタルトランスフォーメーションで普及しつつありますが、戦略および財務アドバイザリーエンゲージメントは無形の価値創造のため、依然として時間・材料ベースが主流です。人事・チェンジマネジメント部門はAIを活用した人材計画へとシフトしており、2025年のエンゲージメントの半数以上で生成AIトレーニングを統合しています。

クライアント業界別:エネルギートランジションが公益事業コンサルティングを牽引

BFSIは2025年の報酬の19.87%を占め、バーゼルIVおよびデジタル・オペレーショナル・レジリエンス法(DORA)コンプライアンスプログラムに支えられています。エネルギー・公益事業エンゲージメントは、REPowerEUの下での送電網近代化義務を反映し、最速のCAGR6.58%を記録すると予測されています。製造業クライアントはインダストリー4.0および循環経済への移行に関する堅調な支出を維持しており、ヘルスケアコンサルティングは2025年の記録的な医薬品承認とともに拡大しています。

公益事業プロジェクトは戦略、テクノロジーロードマップ、および予知保全アナリティクスをますます一体化させており、当該セクターに関連する欧州コンサルティングサービス市場規模を押し上げています。消費者・小売需要はオムニチャネル統合とサステナビリティラベリングを中心に回復しています。政府がRRF資金をデジタルサービスに投入するにつれて公共部門エンゲージメントが拡大し、輸送クライアントはFit for 55のCO₂基準に沿った脱炭素化ロードマップで連携しています。

企業規模別:中小企業がアドバイザリー導入を加速

大企業は2025年の支出の63.21%を占めましたが、中小企業はより速いCAGR6.23%を記録すると予測されています。スペインのデジタル化キットなどの補助金付きプログラムはアドバイザリーの参入コストを引き下げ、中小企業エンゲージメントの欧州コンサルティングサービス市場シェアを拡大しています。標準化されたアクセラレーターとモジュール型料金体系は大手コンサルタント会社が中堅市場の需要に参入するのを助け、ブティックは現地語と業界専門性を活用しています。

リモートデリバリーは出張コストを削減し、周辺地域の中小企業へのサービス提供を経済的に実現可能にしています。契約調和化の提案が加盟国間の法的複雑性を低減するにつれ、中小企業アドバイザリーに関する欧州コンサルティングサービス市場規模は拡大する見込みです。大企業は資本集約型のERPおよびポストマージャープログラムを引き続き支配しますが、調達圧力がマージンを圧縮し、ファームは独自のアナリティクスと共同投資モデルによる差別化を迫られています。

デリバリーモデル別:ハイブリッドが主流、リモートが台頭

ハイブリッド形式は2025年のエンゲージメントの49.53%を占め、オンサイトでの関係構築とバーチャル実行の効率性のバランスを取っています。最も成長の速いモデルであるリモートデリバリーはCAGR6.35%で成長しており、成熟したコラボレーションプラットフォームとクライアントのコスト規律から恩恵を受けています。完全リモート業務に関連する欧州コンサルティングサービス市場規模は、エンゲージメントがビザの障壁なしに国境を越えて専門人材を活用するにつれて拡大しています。

オンサイトでの存在は、高度な統合およびチェンジマネジメントプログラムにとって依然として不可欠ですが、継続的な常駐ではなくイマージョンウィーク形式が主流になりつつあります。リモートデリバリーは規制対象の業種における中小企業やニッチプロジェクトへのアドバイザリーアクセスも支援しています。越境リモートワーク課税に関するEUガイダンスの提案は、コンプライアンス負担を軽減することでさらなる普及を加速させる可能性があります。

地域分析

英国は2025年の収益の27.39%を占め、ロンドンへのグローバル本社の集中と深い資本市場に支えられています。ドイツとフランスは合わせて支出の約35%を占め、大規模な産業基盤と複雑な規制環境に牽引されています。ベネルクス諸国は密度の高い中小企業人口と高度なデジタルインフラにより、経済規模を上回る存在感を示しています。

スペインは695億ユーロのRRF補助金がデジタルおよびグリーントランジションに資金を提供するにつれ、2031年にかけて最速のCAGR6.31%を記録すると予測されています。イタリアは北部の産業クラスターを対象としたトランジツィオーネ4.0インセンティブに後押しされ、同様の軌跡をたどっています。北欧諸国はサステナビリティ報告の早期導入とAI普及率の高さに支えられ、一人当たりのコンサルティング集約度が高い水準を示しています。

中・東欧は製造業および共有サービスのニアショアリングハブとして存在感を高めており、サプライチェーンおよびサイバーセキュリティアドバイザリーへの需要を後押ししています。アイルランドはテクノロジーおよび製薬系多国籍企業の欧州拠点としての役割から恩恵を受け、ポルトガルとギリシャは観光の近代化とスマート製造投資に関連するプロジェクト活動が見られます。バルト三国はeガバメントの実績を活かしてフィンテックおよびサイバーセキュリティコンサルティングを誘致しており、欧州コンサルティングサービス市場全体の地理的多様性を強化しています。

競争環境

市場は中程度の集中度を維持しており、ビッグフォーは合計で収益の約35〜40%を占めていますが、個別では12%を超えるファームはありません。Deloitte、PwC、EY、KPMGは多分野にわたるフットプリントと監査関係を活用して大規模なトランスフォーメーション案件を獲得しています。戦略系ファームのMcKinsey、BCG、Bainは経営幹部向けアドバイザリーを支配し、プレミアム料金を維持していますが、アドバイザリーと実装・マネージドサービスを組み合わせるAccenture、Capgemini、IBM Consulting、Infosys、TCS、Wipro等のITサービス大手との競争が激化しています。

Roland Berger、BearingPoint、PA Consultingなどの中規模欧州ファームは業界専門性と現地デリバリーの機動性で差別化を図っています。サステナビリティおよび生成AIコンサルティングにおけるホワイトスペースの機会は、深いドメインスキルを持つブティックがプレミアム料金を設定し、買収の対象となることを可能にしています。

2025年1月に導入された独占禁止法の閾値は大型案件を遅らせていますが、5億ユーロ未満のタックイン買収の余地を生み出し、競争の構図を再形成しています。テクノロジー能力が決定的な差別化要因として台頭しており、主要ファームは独自のアナリティクスプラットフォーム、AIアシスタント、およびセルフサービス型クライアントポータルを展開してスイッチングコストを高めています。

欧州コンサルティングサービス業界リーダー

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International

PricewaterhouseCoopers LLP

McKinsey & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:欧州投資基金がスペインの中小企業のイノベーション、サステナビリティ、デジタル化融資のために25億ユーロを動員し、6,000社以上の企業が恩恵を受けました。

- 2025年4月:BridgepointがArgon & Coの少数株式を取得し、年間7%成長で44億ユーロ規模の市場においてグローバルなオペレーション戦略コンサルタント会社を評価しました。

- 2025年4月:CGIがApsideの買収に合意し、フランス、カナダ、スイスにわたって2,500名のエンジニアを追加しました。

- 2025年3月:DeloitteがZora AIを立ち上げ、EYが150の税務コンプライアンスエージェントをリリースし、サービスとしてのソフトウェアデリバリーモデルを推進しました。

- 2025年1月:A.T. KearneがProject Partners Management GmbHを買収し、DACHリージョンにおけるSAP S/4HANAトランスフォーメーション能力を強化しました。

- 2024年11月:Visionet SystemsがRödl Dynamicsを買収し、ドイツ語圏市場でのMicrosoft Dynamicsコンサルティングを拡大しました。

欧州コンサルティングサービス市場レポートの調査範囲

欧州コンサルティングサービス市場レポートは、サービスタイプ(オペレーション、戦略、財務アドバイザリー、テクノロジーアドバイザリー、人事・チェンジマネジメント、サステナビリティおよびESG、デジタルトランスフォーメーション)、クライアント業界(BFSI、製造業、ヘルスケア、エネルギー、ICT、消費者、その他)、企業規模(大企業、中小企業)、デリバリーモデル(オンサイト、リモート、ハイブリッド)、および地域(英国、ドイツ、フランス、ベネルクス、イタリア、北欧諸国、スペイン、中・東欧、その他)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| オペレーションコンサルティング |

| 戦略コンサルティング |

| 財務アドバイザリー |

| テクノロジーアドバイザリー |

| 人事・チェンジマネジメント |

| サステナビリティおよびESGコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| BFSI |

| 製造業・産業 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよび公益事業 |

| ICTおよびメディア |

| 消費者・小売 |

| その他のクライアント業界 |

| 大企業 |

| 中小企業(SMEs) |

| オンサイトエンゲージメント |

| リモート・バーチャル |

| ハイブリッドモデル |

| 英国 |

| ドイツ |

| フランス |

| ベネルクス |

| イタリア |

| 北欧諸国 |

| スペイン |

| 中・東欧(ポーランドを含む) |

| その他の欧州 |

| サービスタイプ別 | オペレーションコンサルティング |

| 戦略コンサルティング | |

| 財務アドバイザリー | |

| テクノロジーアドバイザリー | |

| 人事・チェンジマネジメント | |

| サステナビリティおよびESGコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| クライアント業界別 | BFSI |

| 製造業・産業 | |

| ヘルスケアおよびライフサイエンス | |

| エネルギーおよび公益事業 | |

| ICTおよびメディア | |

| 消費者・小売 | |

| その他のクライアント業界 | |

| 企業規模別 | 大企業 |

| 中小企業(SMEs) | |

| デリバリーモデル別 | オンサイトエンゲージメント |

| リモート・バーチャル | |

| ハイブリッドモデル | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| ベネルクス | |

| イタリア | |

| 北欧諸国 | |

| スペイン | |

| 中・東欧(ポーランドを含む) | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州コンサルティングサービス市場の規模とその成長率は?

2026年には1,125億1,000万米ドルに達し、2031年にかけてCAGR5.71%で成長すると予測されています。

最も速く拡大しているサービスラインはどれですか?

サステナビリティおよびESGコンサルティングは、CSRDコンプライアンスの期限が近づくにつれ、最高のCAGR6.81%を記録すると予測されています。

最も強い成長ポテンシャルを示すクライアント業界はどれですか?

エネルギーおよび公益事業コンサルティングは、送電網近代化とエネルギートランジション投資を反映し、CAGR6.58%で拡大すると予測されています。

最も急速にシェアを獲得しているデリバリーモデルはどれですか?

リモートおよびバーチャルデリバリーは、クライアントがコスト効率と人材の柔軟性を求めるにつれ、CAGR6.35%で成長しています。

中小企業は市場ダイナミクスにどのような影響を与えていますか?

中小企業のアドバイザリー支出はCAGR6.23%で増加しており、デジタル化とサステナビリティコンサルティングを補助するEU補助金に後押しされています。

コンサルティング料金に圧力をかけている要因は何ですか?

集中購買交渉と生成AIリサーチツールの利用可能性が、日当を15〜25%圧縮しています。

最終更新日: