北米ビューティー・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

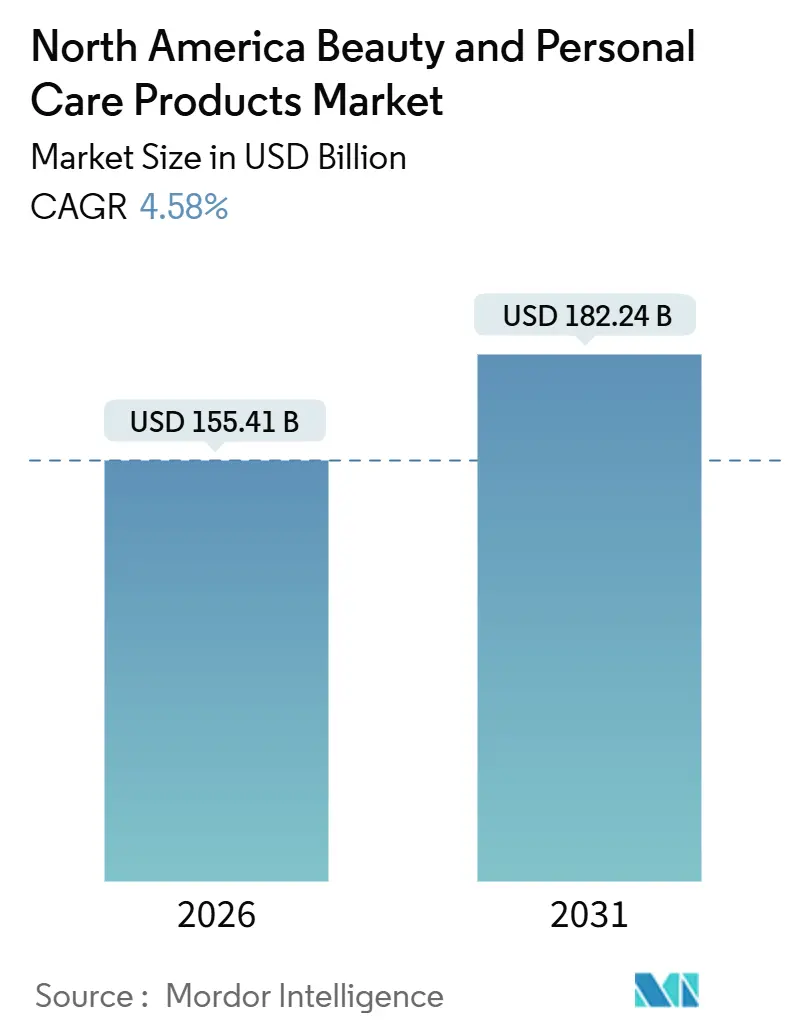

| 市場規模 (2026) | 155.41 十億米ドル |

| 市場規模 (2031) | 182.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.58% CAGR |

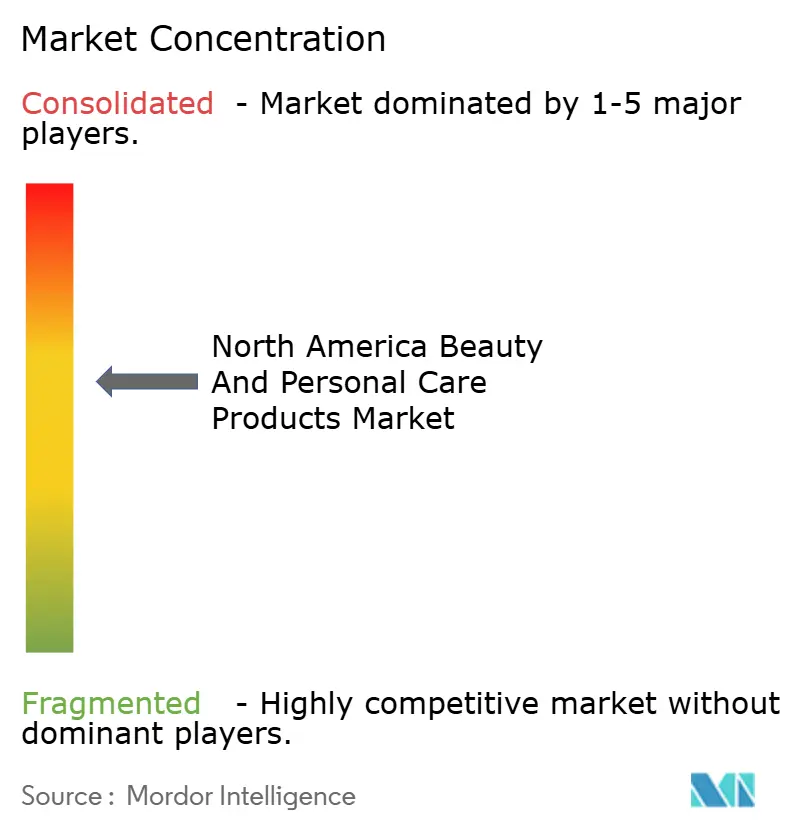

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ビューティー・パーソナルケア製品市場分析

北米ビューティー・パーソナルケア市場規模は2026年に1,554億1,000万米ドルに達し、2031年までに1,822億4,000万米ドルへと拡大し、年平均成長率4.58%で推移する見込みです。この成長軌跡は、科学的根拠に基づく処方、デジタルショッピング体験、成分の透明性に向けた消費者の明確な転換を反映しています。パーソナルケア製品が支出の大部分を占め、オーラルケアのイノベーションが購買頻度を高め、男性用グルーミングが従来の人口統計を超えてアドレス可能な市場基盤を拡大しています。米国食品医薬品局(FDA)とHealth Canadaが主導する規制の近代化は、コンプライアンスコストを引き上げる一方で消費者の信頼を向上させ、ブランドが安全性の実証と全成分開示を優先するよう促しています。同時に、特にメキシコへのニアショアリングは関税リスクを軽減し、リードタイムを短縮しながら地域雇用を促進しています。競争の激しさは中程度であり、ソーシャルコマースと倫理的ポジショニングに優れたデジタルファーストの新興企業にとって成長の余地が残されています。

主要レポートのポイント

- 製品タイプ別では、パーソナルケア製品が2025年の北米ビューティー・パーソナルケア市場シェアの84.15%を占め、予測期間中に年平均成長率5.34%で成長する見込みです。

- カテゴリー別では、マス製品が2025年の売上高の72.25%を占めましたが、プレミアム製品は2031年までに年平均成長率5.48%で拡大する予測です。

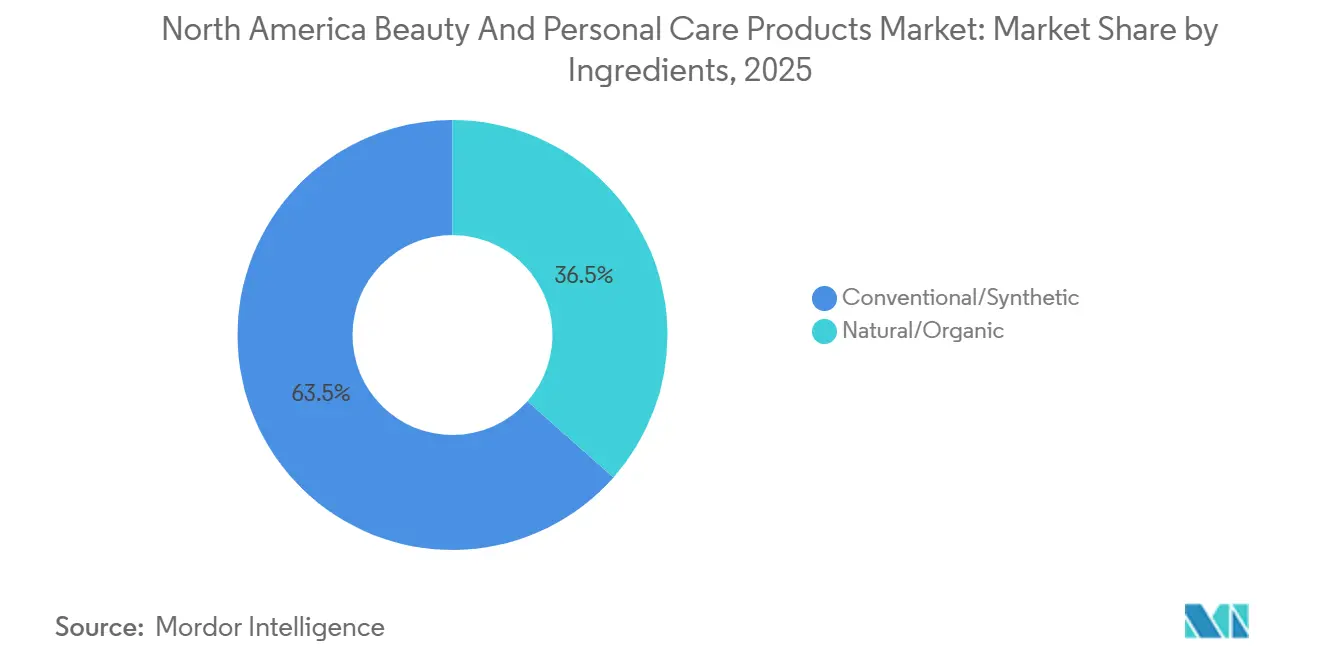

- 成分別では、従来型・合成成分が2025年の売上高の63.48%を維持しましたが、天然・オーガニック代替品は年平均成長率6.23%で成長する見込みであり、全セグメントの中で最も高い成長ペースとなっています。

- 流通チャネル別では、オンライン小売が2025年の売上高の35.62%を占め、2031年までに年平均成長率6.34%を記録し、専門店、スーパーマーケット、その他の業態を上回る見込みです。

- 地域別では、米国が2025年の売上高の80.29%をリードし、メキシコは2031年までに最速の年平均成長率5.57%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ビューティー・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 汚染とライフスタイル要因による皮膚・毛髪問題の増加 | +0.7% | 米国、カナダ、メキシコ(都市部) | 中期(2〜4年) |

| 口腔衛生と歯科健康に関する意識の高まり | +0.5% | 米国、カナダ | 短期(2年以内) |

| 高齢化人口と予防的スキンケアトレンドを背景とした抗老化製品需要の急増 | +0.9% | 米国、カナダ | 長期(4年以上) |

| 天然・オーガニック製品への消費者の傾向 | +1.2% | 米国、カナダ、メキシコへの波及を含む | 中期(2〜4年) |

| ヴィーガンおよびクルエルティフリー美容基準への意識 | +0.8% | 米国、カナダ | 中期(2〜4年) |

| 急速なEコマースの成長とアクセシビリティの向上 | +1.3% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

汚染とライフスタイル要因による皮膚・毛髪問題の増加

北米の都市部人口は、粒子状物質による酸化ストレスの影響をますます受けています。2025年5月に米国マネージドケア医学誌(American Journal of Managed Care)が発表したレポートによると、世界人口の99%がWHOの大気質基準を満たさない地域に居住しています。研究によれば、微細粒子への曝露は顔面色素斑の20%以上の増加と関連しており、抗汚染セラムや皮膚バリア修復処方への需要を高めています。Frontiers in PharmacologyおよびJournal of the European Academy of Dermatologyに掲載された研究では、汚染物質がアリール炭化水素受容体を活性化し、メラノジェネシスとコラーゲン分解を引き起こすことが示されています。これに対応して、ブランドはナイアシンアミドやレスベラトロールなどの抗酸化物質を配合し、これらの製品を修正的治療ではなく日常的な保護ソリューションとして位置づけています。このトレンドは、工業排出物や通勤パターンが曝露を強める米国とカナダの大都市圏で特に顕著です。反応的から予防的なスキンケア習慣へのシフトは、製品ライフサイクルを延長し、平均購買単価を引き上げ、マスマーケットとプレミアムブランドの双方に恩恵をもたらしています。

口腔衛生と歯科健康に関する意識の高まり

オーラルケア市場規模は、予防的歯科健康への意識の高まりによって牽引されています。米国疾病予防管理センター(CDC)によると、2024年には米国の20〜64歳の成人の21%以上が未治療の虫歯を抱えていました[1]出典:米国疾病予防管理センター(CDC)、「2024年口腔健康サーベイランスレポート:主要調査結果」、cdc.gov。これらの健康上の懸念が、振動式・音波式歯ブラシを含む高度な歯科ケア製品の採用増加につながっています。市場は、ブラシヘッドの交換やオーラルケア製品のサブスクリプションモデルへと進化しており、安定した収益源を生み出しています。オーラルケア製品における改良されたバッテリー技術とリサイクル可能な素材の統合は、環境への懸念の高まりに対応しています。プレミアムオーラルケア製品に対する消費者の嗜好は、北米のオーラルケアメーカーがスキンケア製品と同様に製品を位置づけ、歯科衛生と美容製品の間のギャップを埋める可能性を示唆しています。

高齢化人口と予防的スキンケアトレンドを背景とした抗老化製品需要の急増

Estée Lauderのサーチュインパスウェイに着目して細胞の長寿を促進するSIRTIVITY-LP技術は、局所的な保湿から分子レベルの介入への移行を示しています。Evolusは2025年2月に、中顔面のボリューム補充を目的としたヒアルロン酸皮膚充填剤EvolysseについてのFDA承認を取得し、自宅および医療機関での治療の選択肢を拡大しました。2025年12月、FDAは広域スペクトルUVフィルターであるベモトリジノールを承認済み日焼け止め成分リストに追加することを提案しました[2] 出典:米国食品医薬品局。「FDAが日焼け止め成分ベモトリジノールを提案」。fda.gov。この提案は、光安定性UVA保護における長年のギャップに対処し、米国を欧州・アジアの基準に近づけるものです。NuFACEマイクロカレントツールやNIRAレーザーシステムなどの家庭用デバイスは、プロフェッショナルグレードの治療をより身近なものにしています。Circanaは、2025年の最初の9ヶ月間に米国のプレステージスキンケア売上高が4%増加し、241億米ドルに達したと報告しています。カナダでは、消費者の54%が毎日のスキンケアルーティンを実践し、58%がブランドロイヤルティを示しており、プレミアム化の継続的なトレンドを支えています。高齢化するベビーブーマー世代とジェネレーションZの予防的アプローチの融合が多世代市場を生み出し、従来の年齢層別マーケティング戦略に課題をもたらしています。

天然・オーガニック製品への消費者の傾向

消費者の72%〜74%がオーガニック成分を含む製品を好む一方、NSFインターナショナルの調査では、任意表示への信頼が依然として低いことが明らかになりました。この信頼の欠如が、NSF/ANSI 305やUSDAオーガニックなどのサードパーティ認証への需要増加を促しています。NATRUEの2025年トレンドレポートによると、ラボで培養されたスクワランや発酵ヒアルロン酸などのバイオテクノロジー由来成分が、持続可能性と有効性を兼ね備えた次のイノベーションとして注目されています。カナダでは、天然・オーガニック処方がスキンケア市場の40%を占めています。また、カナダ健康食品協会(CHFA)の調査では、消費者の77%が「自然が最もよく知っている」という考えに同意していることが明らかになりました。オーガニック・トレード・アソシエーションはオーガニックパーソナルケア部門の力強い成長を報告していますが、2025年の具体的な数値は年間データが確定するまで公表が保留されています。ブランドは、クリーンな処方をパフォーマンスへの期待と一致させるという課題に直面しています。防腐剤不使用の製品は純粋である一方で賞味期限が短くなりがちであり、合成代替品は安定性を提供しますが消費者の嗜好と合わない場合があります。規制環境は依然として断片的であり、統一された北米基準が欠如しているため、認証機関がガバナンスにおいて重要な役割を担っています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品の安全性と成分に関する消費者の懸念 | -0.6% | 米国、カナダ | 短期(2年以内) |

| ブランドの評判に影響を与える偽造品 | -0.5% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| ブティックおよびローカルブランドに影響を与えるサプライチェーンの混乱 | -0.4% | 米国、カナダ、メキシコ | 短期(2年以内) |

| プレミアム製品の価格感応度 | -0.7% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品の安全性と成分に関する消費者の懸念

2022年12月、FDAは化粧品規制近代化法(MoCRA)を導入しました。2025年1月までに、同機関の化粧品データベースは35,102件から589,762件へと大幅に拡大しました。コンプライアンスの強化と厳格な監視によって促進されたこの16倍の増加には、2025年7月時点で12,049の登録施設が含まれています。ブランドは安全性の実証とラベル更新のためのコスト増加に直面していますが、消費者は成分レベルの調査を容易にする検索可能なデータベースにアクセスできるようになりました。同様に、Health Canadaはメーカーに対してすべての成分を含有量の多い順に開示することを義務付け、パラベンやホルムアルデヒド放出剤などの特定の防腐剤に制限を設けています。ソーシャルメディアは孤立した有害事象を広範な論争に増幅させ、統計的有意性が欠如している場合でも、ブランドに製品の再処方やリコールを迫ることが多くなっています。「パラベンフリー」や「硫酸塩フリー」などの「〜不使用」表示の普及は、従来の成分に対する否定的な認識を生み出し、消費者教育を複雑にし、ブランドにとってコストのかかる再処方サイクルを引き起こしています。

ブランドの評判に影響を与える偽造品

2025年度、米国税関・国境警備局(CBP)は推定73億米ドル相当の7,900万点の偽造品を押収しました。特筆すべきことに、2023年度にはビューティー・パーソナルケア製品がこれらの押収品の31%を占めていました[3]出典:米国税関・国境警備局、「貿易執行統計」、cbp.gov。2024年にMarqVisionが実施した調査では、買い物客の31.8%がソーシャルメディアを通じて知らずに偽造美容品を購入していたことが明らかになりました。さらに懸念されるのは、これらの消費者の3人に1人が、偽造品での否定的な体験の後、本物のブランドを再購入しないと述べていることです。深刻なリスクを浮き彫りにする事例として、ロサンゼルス当局は2018年に70万米ドル相当の偽造化粧品を押収しましたが、これらは糞便物質で汚染されていることが判明しました。この事件は、ブランド希薄化を超えた健康リスクを強調しています。偽造品押収の90%以上が郵便・速達環境で発生しており、大量の小包が検査プロセスを圧迫しています。OECDのデータは、中国と香港が主要な供給元であり、押収品の45%〜62%を占めていることを示しており、製造の集中とEコマース輸出ルートの重要性を反映しています。偽造対策として、ブランドはブロックチェーントレーサビリティ、QRコード認証、オンラインマーケットプレイスを監視するテイクダウンチームなどの高度な戦略を採用しています。しかし、偽造業者はパッケージを模倣し、管轄上の抜け穴を悪用することで適応し続けています。その結果は重大であり、消費者が偽造品の失敗を本物のブランドと結びつけると、評判の損害につながり、信頼を損ない、顧客生涯価値を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアがオーラルイノベーションとともに市場を主導

2025年、パーソナルケア製品は市場シェアの84.15%を占め、コスメティクスを上回り、2031年まで年平均成長率5.34%で成長する見込みです。この成長は主に、オーラルケアの進歩と男性用グルーミングの正常化の進展によって牽引されています。ヘアケア製品は、抗汚染シャンプーや頭皮健康セラムで都市環境の課題に対応しています。スキンケアはフェイシャル、ボディ、リップ・ネイルカテゴリーに細分化され、それぞれが特定の消費者習慣に合わせて調整されています。シャワージェルや石鹸などのバス・シャワー製品はコモディティ化の課題に直面していますが、マスチャネルにおける数量面でのリードを維持しています。歯ブラシ、歯磨き粉、マウスウォッシュ、リンスを含むオーラルケアは、Procter & GambleのFDA承認を受けたCrest Pro-Health Clinical Plaque ControlとOral-BのAI搭載iO Series 10歯ブラシ(CES 2024で発売)によって勢いを増しています。Bath & Body Worksの男性用グルーミング製品は3年間で50%成長し、性別特定の購買規範の衰退を反映しています。デオドラントと制汗剤はアルミニウムフリー処方への移行が進んでいます。

規模は小さいものの、コスメティクスとメイクアップ製品は憧れの消費を取り込み、バイラルなソーシャルメディアトレンドの恩恵を受けています。ファンデーションやコンシーラーなどのフェイシャルコスメティクスは、素肌感のある仕上がりとSPF統合を重視するようになっています。マスカラやアイライナーなどのアイコスメティクスは衝動買いを促し、リップ・ネイルメイクアップ製品は高い再購入率を維持しています。FDAのMoCRA実施により、より厳格な色素テストのためにカラーコスメティクスのコンプライアンスコストが増加し、社内ラボを持つ確立された企業が有利になっています。e.l.f. Beautyは100%ヴィーガンのポジショニングでコスメティクス市場を破壊し、倫理的な処方がコスト効率的であることを証明しています。Fenty Beautyは50色以上のファンデーションシェードの包括的なラインナップで基準を引き上げ、既存ブランドの適応を促しています。パーソナルケアセグメントの力強い年平均成長率5.34%は、その幅広い訴求力と回復力を示しています。

カテゴリー別:マス市場の優位性の中でプレミアムが勢いを増す

2025年、マス製品は市場シェアの72.25%を占めました。しかし、プレミアム製品は2031年まで年平均成長率5.48%で成長する見込みであり、広範な民主化よりも二極化のトレンドを反映しています。2024年、マスチャネルで販売されながらもプレステージとして位置づけられるマスティージスキンケア製品は、従来のプレステージ製品の6倍の速さで成長しました。Baird Equity Researchは17%の拡大を報告しており、消費者が知覚される有効性を妥協することなくこれらの製品を選択していることを示しています。Circanaのデータによると、米国のマス美容売上高は5%増加し、2025年9月までに545億米ドルに達しました。この成長は、合計241億米ドルとなったプレステージ売上高の4%増を上回りました。これに対応して、プレミアムブランドは段階的な製品ラインを展開し、皮膚科医の推薦を強調することで高い価格帯を正当化しています。

マスセグメントは数量と広範な流通によって繁栄しており、スーパーマーケット、ハイパーマーケット、ドラッグストアが衝動買いの主要チャネルとして機能しています。TargetやWalmartなどの小売業者は、プライベートブランドを通じてマージンを圧縮する可能性がある一方で、参入障壁を下げることで市場を拡大しています。一方、プレミアム製品は専門店やオンラインプラットフォームに集中しており、厳選された品揃えとパーソナライズされたコンサルテーションが高い価格帯を正当化しています。プレミアム製品の年平均成長率5.48%は、中間所得層の消費者がマスティージ代替品に引き寄せられる中でも、富裕層消費者がイノベーション、サステナビリティ認証、ブランドの歴史に投資する意欲を反映しています。一方、メキシコの成長する中間層はマスマーケットの浸透を促進し、プレミアム輸入品は都市部で支持を得ています。このカテゴリー内の分断は二重の現実を示しており、異なる消費者グループが異なる価値提案を優先する中で、価格感応度とプレミアム化が共存しています。

成分別:合成成分のリードにもかかわらず天然・オーガニックが急増

2025年、従来型・合成成分は市場シェアの63.48%を占めました。しかし、天然・オーガニック処方は2031年まで年平均成長率6.23%で成長する見込みであり、全セグメントの中で最も速い成長を示しています。NSFインターナショナルの調査では、消費者の72%〜74%がオーガニック成分を好むことが明らかになりました。しかし、任意表示への信頼の低さが、NSF/ANSI 305やUSDAオーガニックなどのサードパーティ認証への需要増加を促しています。NATRUEの2025年トレンドレポートは、ラボで培養されたスクワランや発酵ヒアルロン酸などのバイオテクノロジー由来成分を、持続可能性と有効性を兼ね備えた次のイノベーションとして特定しています。カナダでは、天然・オーガニック処方がスキンケア市場の40%を占め、消費者の77%が「自然が最もよく知っている」という考えに同意しています。e.l.f. Beautyの完全ヴィーガン製品ラインは、倫理的な製品がプレミアム価格を必要とするという考えを否定し、マスマーケットでも成功できることを示しています。

従来型・合成成分は、信頼性の高いパフォーマンス、長い賞味期限、規制上の親しみやすさにより市場での優位性を維持しています。フェノキシエタノールやパラベンなどの防腐剤は微生物汚染から保護し、合成乳化剤はさまざまな温度条件下での安定性を提供します。FDAのMoCRAは成分の透明性を要求していますが、安全でないと判断された合成化合物のみを制限しており、ブランドに処方の柔軟性を与えています。Health Canadaも同様の開示要件を施行しており、防腐剤と着色料に特定の制限を設けています。天然・オーガニックセグメントの年平均成長率6.23%は、クリーンな処方に対する消費者の関心の高まりを反映しています。しかし、合成成分の63.48%のシェアは、有効性と安全性に関する継続的な懸念を示しています。ブランドは、パフォーマンス重視の消費者向けの従来型製品と価値観に基づく消費者向けの天然代替品という二重のポートフォリオを提供することでこのダイナミクスに対応しています。成分における分断は、異なる消費者グループが異なる製品属性を優先するという市場全体のトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オンライン小売が成長をリード

2025年、オンライン小売店は流通シェアの35.62%を占め、2031年まで年平均成長率6.34%の成長が見込まれる全チャネルのリーダーとなっています。米国国勢調査局は、2025年第3四半期にEコマースが小売総売上高の16.4%を占めたと報告しており、パーソナルケアのEコマースは2024年に543億米ドルに達し、浸透率は30%〜35%の範囲となっています。マッキンゼーは、2030年までにデジタルチャネルが世界の美容売上高の3分の1を占めると予測しており、拡張現実試着、インフルエンサー主導の発見、サブスクリプションモデルがその原動力となっています。Amazonは、プライム会員資格と当日配送を活用して購買サイクルを短縮することで、北米の美容Eコマースにおけるリーダーシップを確固たるものにしています。

スーパーマーケットとハイパーマーケットは、ワンストップショッピングの利便性で時間に追われた消費者に訴求し、マスマーケットの数量面でのリーダーであり続けています。WalmartとTargetはプレステージブランドを導入することで美容品の品揃えを拡大し、消費者が専門店を訪れることなくグレードアップできるようにしています。薬局、ダイレクト・トゥ・コンシューマーウェブサイト、免税店などのその他のチャネルはニッチな需要に対応していますが、全体的な成長を牽引するスケールには欠けています。オンラインチャネルの年平均成長率6.34%は、低い間接費、パーソナライズされたレコメンデーション、容易な補充などの固有の優位性を反映しています。しかし、オンラインプラットフォームはブランドを偽造リスクにさらしており、押収された偽造品の90%が郵便・速達便を通じて流入しています。これに対抗するため、ブランドはブロックチェーントレーサビリティとQRコード認証に投資してデジタル販売を保護していますが、偽造業者はパッケージを模倣することで適応し続けています。

地域分析

2025年、米国は北米のビューティー・パーソナルケアセクターをリードし、地域の売上高の80.29%を占めました。このリーダーシップは、高い一人当たり支出、高度な小売インフラ、イノベーションを促進する規制政策によって牽引されました。2022年12月に施行されたFDAの化粧品規制近代化法(MoCRA)は、2025年1月までに化粧品データベースを35,102件から589,762件へと大幅に拡大しました。この進展はコンプライアンスを強化するだけでなく、消費者の信頼も向上させました。米国市場の成熟度は有機的成長を制限していますが、プレミアム化とチャネルイノベーションが中一桁台の拡大を支えています。しかし、偽造品は依然として重大な課題であり、米国税関・国境警備局は2025年度に73億米ドル相当の7,900万点の偽造品を押収しました。

カナダ健康食品協会は、カナダ人の77%が「自然が最もよく知っている」と信じていることを明らかにしました。Health Canadaは、3%を超える過酸化水素を含むホワイトニング製品に対して厳格なラベリング要件を施行しており、臨床試験が必要となります。これによりコンプライアンスコストは上昇しますが、消費者の信頼も強化されます。しかし、カナダのバイリンガル市場は二言語対応のパッケージングを必要とし、複雑さを増し、小規模プレイヤーにとっての参入障壁となっています。メキシコは地域で最も速い成長が見込まれており、2031年まで年平均成長率5.57%が予測されています。この成長は、成長する中間層、ニアショアリング投資、地元ブランドの拡大によって促進されています。L'Oréalは2026年までにメキシコの製造事業を拡大するために8,000万米ドルを投資することを約束しており、サン・ルイス・ポトシ工場の生産量の70%が米国市場に輸出されます。

2024年、メキシコの美容市場は2,800億メキシコペソ(約140億米ドル)を超え、前年比6%の成長を記録しました。これにより、メキシコはラテンアメリカで2番目に大きな美容市場となり、世界でもトップ10に入る位置づけとなっています。メキシコの規制当局であるCOFEPRISが化粧品の安全性を監督していますが、その執行はFDAやHealth Canadaと比較して厳格さが低く、機動力のある市場参入者に機会をもたらしています。都市部での啓発キャンペーンが浸透するにつれ、男性用グルーミングと日焼け止めカテゴリーは大きな成長ポテンシャルを示しています。一方、北米のカリブ海地域は観光主導の免税チャネルに大きく依存していますが、詳細な市場データは依然として限られています。この地理的分布は明確なトレンドを示しており、新興市場が成長を牽引する一方、成熟市場はプレミアム化とチャネルイノベーションに注力しています。

競合環境

北米では、ビューティー・パーソナルケア製品市場において中程度の統合トレンドが見られます。このトレンドは、確立された多国籍企業と新興の破壊的企業の双方が市場シェアを争う道を開いています。市場リーダーはグローバルサプライチェーン、強固な研究開発、広範なマーケティングリーチの優位性を活用する一方、小規模プレイヤーはダイレクト・トゥ・コンシューマーモデルと、ターゲットとする消費者セグメントに深く共鳴する本物のブランドナラティブを通じてニッチを開拓しています。さらに、市場の中程度の統合はイノベーションと競争を促進し、確立された企業と新規参入者の双方が繁栄できるダイナミックな環境を育んでいます。

市場における戦略的な動きは、テクノロジー統合への顕著なシフトを示しています。その好例が、2024年4月のEstée Lauder CompaniesとMicrosoftのコラボレーションであり、製品開発の洗練と顧客体験の向上を目的としたAIイノベーションラボの設立につながりました。このパートナーシップは、イノベーションを推進し進化する消費者ニーズに応える上での人工知能の重要性の高まりを示しています。業界の主要プレイヤーは、広範な研究能力、確立された流通ネットワーク、強力な財務リソースの組み合わせによって市場ポジションを強化しています。

市場ランドスケープは、伝統的な美容大手と特化したプレミアムブランドの融合です。L'Oréal、Procter & Gamble、Estée Lauder、Unilever Plcなどのグローバル大手がシーンを支配し、マルチブランド戦略を採用して包括的な製品ラインを提供しています。競合環境は、テクノロジー、サステナビリティ、パーソナライゼーションを巧みに組み合わせながら、運営効率を確保し、ますます複雑化する市場における規制基準を遵守できる企業を優遇する傾向が強まっています。さらに、サステナビリティとパーソナライゼーションへの重点は、消費者の嗜好のより広いシフトを反映しており、購買者は自分の価値観と個人のニーズに合った製品をますます求めています。

北米ビューティー・パーソナルケア製品業界リーダー

L'Oréal S.A.

Unilever PLC

Procter & Gamble Company

Estée Lauder Companies Inc.

Colgate-Palmolive Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Estée Lauder CompaniesのブランドであるAvedaが、Full Spectrum Demi-Permanent™ヘアカラーを発売しました。同社は、ヘアの品質を損なうことなくカラー分子と反応する新しいアルカリ化剤Trisを使用しました。

- 2025年1月:クリーンビューティー小売業者のCredoが、ケルプを活用した新しいボディケアラインを発売しました。この革新的なコレクションは、栄養補給と保湿を提供するよう設計されており、持続可能で効果的なスキンケアソリューションを求める消費者に対応しています。ラインナップには、ボディウォッシュ、ボディクリーム、ボディセラムが含まれており、すべてケルプを主要成分として肌の健康を向上させるよう処方されています。

- 2024年11月:CeraVeがヘアケアに参入し、CeraVe抗フケおよびCeraVeジェントルハイドレーティングの2つの新ラインをデビューさせました。1%ピリチオン亜鉛を配合したCeraVe抗フケフォーミュラは、フレークの除去を目的としています。ブランドのシグネチャーである3種のセラミドを配合したこのフォーミュラは、頭皮バリアを修復し、軽度から中程度のフケ症状を緩和し、髪を柔らかく扱いやすい状態に保つことを目指しています。

- 2024年10月:The Estée Lauder Companies Inc.のフラッグシップブランドであるEstée Lauderが、米国のAmazonプレミアムビューティーストアに正式に出店し、全国のAmazonショッパーに向けて著名なスキンケア、メイクアップ、伝説的なフレグランスを提供開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

当社の研究では、北米ビューティー・パーソナルケア(BPC)市場を、スキンケア、ヘアケア、バス・シャワー、オーラルケア、男性用グルーミング、デオドラント、香水、カラーコスメティクスなどの完成品として外用される製品によって生み出される価値として捉えており、米国、カナダ、メキシコ国内の小売およびEコマースチャネルを通じて販売されるものを対象としています。

スコープの除外:サロン施術やスパ処置などのサービスは本評価の対象外です。

セグメンテーション概要

- 製品タイプ別

- パーソナルケア

- ヘアケア

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他

- スキンケア

- フェイシャルケア製品

- ボディケア製品

- リップ・ネイルケア製品

- バス・シャワー

- シャワージェル

- 石鹸

- その他

- オーラルケア

- 歯ブラシ

- 歯磨き粉

- マウスウォッシュとリンス

- その他

- 男性用グルーミング製品

- デオドラントと制汗剤

- 香水・フレグランス

- ヘアケア

- コスメティクス・メイクアップ製品

- フェイシャルコスメティクス

- アイコスメティクス

- リップ・ネイルメイクアップ製品

- パーソナルケア

- カテゴリー別

- プレミアム製品

- マス製品

- 成分別

- 天然・オーガニック

- 従来型・合成

- 流通チャネル別

- 専門店

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、3カ国のブランドマネージャー、受託処方業者、成分サプライヤー、皮膚科医、大規模オムニチャネル小売業者とのインタビューおよび簡易調査を実施しています。これらの対話は、価格体系、プロモーションの強度、詰め替えトレンド、成分代替計画を明確にし、デスクデータだけでは解決できないモデルの前提を精緻化します。

デスク調査

米国国勢調査局、カナダ統計局、INEGI、Health Canada、米国FDAなどの機関の公開データセットから始め、消費者支出、貿易フロー、規制上の警告を概説します。Cosmetics Alliance Canada、Personal Care Products Council、Asociacion Nacional de la Industria del Cuidado Personalなどの業界団体は、出荷量と会員売上のスナップショットを提供します。補完的なインサイトは、10-K申告書、SEC意見書、四半期決算説明会、小売業者のスキャナー更新から得られます。ギャップが生じた場合、アナリストはD&B Hoovers、Dow Jones Factiva、Questelの特許件数からコストと発売の詳細を取得します。このリストは例示的なものであり、網羅的ではなく、他の多くの情報源が当社のデスク調査を支えています。

市場規模算定と予測

基準年のプールは、国家消費テーブルを税関記録と照合するトップダウンの小売支出再構築によって構築され、主要チェーンにおけるサンプリングされた平均販売価格と単位推定値のクロスチェックによって検証されます。選択されたサプライヤー収益に対してボトムアップの集計を実施し、合計を検証します。活用される主要変数には、成人一人当たりの可処分所得、一人当たりBPC支出、美容売上高に占めるオンラインシェア、天然成分の発売件数、包装用樹脂価格が含まれます。多変量回帰がこれらの促進要因を過去の市場動向に結びつけ、シナリオ分析が2025年から2030年の見通しを導きます。チャネルの内訳が不完全な場合、確認された小売業者パネルの比率がギャップを埋めます。

データ検証と更新サイクル

アウトプットはアナリスト、シニアピア、リサーチマネージャーの3段階のレビューを経て、外部の売上トラッカーや輸入データとの乖離が再確認を促します。当社のレポートは毎年更新されており、主要な規制変更などの中間イベントは最終リリース前に中間更新を促します。

Mordorの北米ビューティー・パーソナルケアベースラインが信頼性を持つ理由

公表されている数値が一致しないことが多いのは、研究によって対象製品セット、為替レートの固定、更新頻度が異なるためです。

ここでの主要なギャップ要因は、個人衛生の必需品の取り扱いの違い、メキシコが完全にカバーされているかどうか、平均販売価格の進行ルールの相違、偽造貿易ノイズのデータセットのクリーニング頻度から生じています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 1,513億2,000万米ドル(2025年) | ||

| 1,703億3,000万米ドル(2024年) | グローバルコンサルタントA | サロンサービスとパーソナルケア機器を含む |

| 1,350億米ドル(2024年) | 業界団体B | メキシコを除外し、卸売価格と小売価格を混在させている |

| 1,095億6,000万米ドル(2025年) | 地域コンサルタントC | 米国のみを対象とし、積極的な平均販売価格割引を適用している |

要約すると、スコープを小売売上高に厳密に固定し、二重ルートモデリングで検証し、毎年更新することで、Mordor Intelligenceは意思決定者に明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

北米の美容市場における天然処方への需要はどのくらいの速さで成長していますか?

天然・オーガニック製品は、サードパーティ認証が信頼を構築する中、2026年から2031年にかけて年平均成長率6.23%で拡大し、市場全体を上回る成長が見込まれています。

北米のビューティー・パーソナルケアにおいて最も急速に拡大している販売チャネルはどれですか?

オンライン小売は2025年の売上高の35.62%をすでに占めており、消費者が迅速な配送とバーチャル試着ツールを活用する中、年平均成長率6.34%で成長する見込みです。

北米の美容市場において支出の大部分を占めるセグメントはどれですか?

パーソナルケアは2025年の売上高の84.15%を占め、オーラルケアのイノベーション、男性用グルーミング、抗汚染ヘア製品によって支えられています。

北米の美容市場において最も速い成長が予測されている国はどこですか?

メキシコは成長する中間層と地域製造能力の拡大に牽引され、2031年まで年平均成長率5.57%を記録する見込みです。

最終更新日: