フェイシャルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

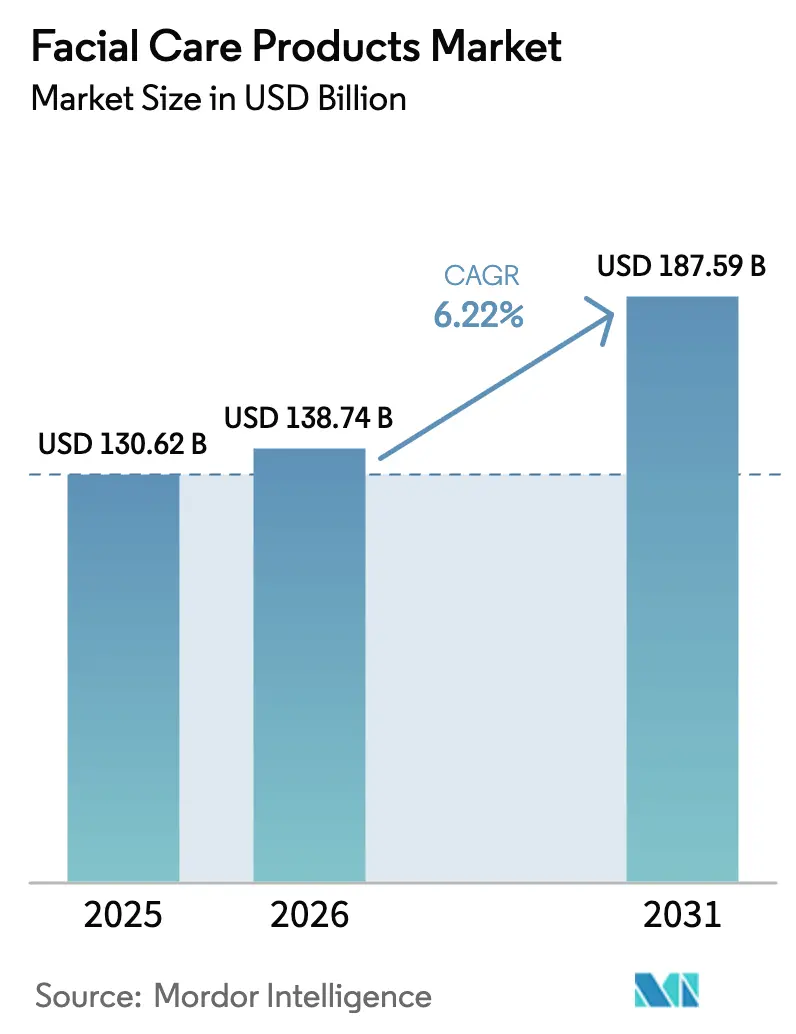

| 市場規模 (2026) | 138.74 十億米ドル |

| 市場規模 (2031) | 187.59 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

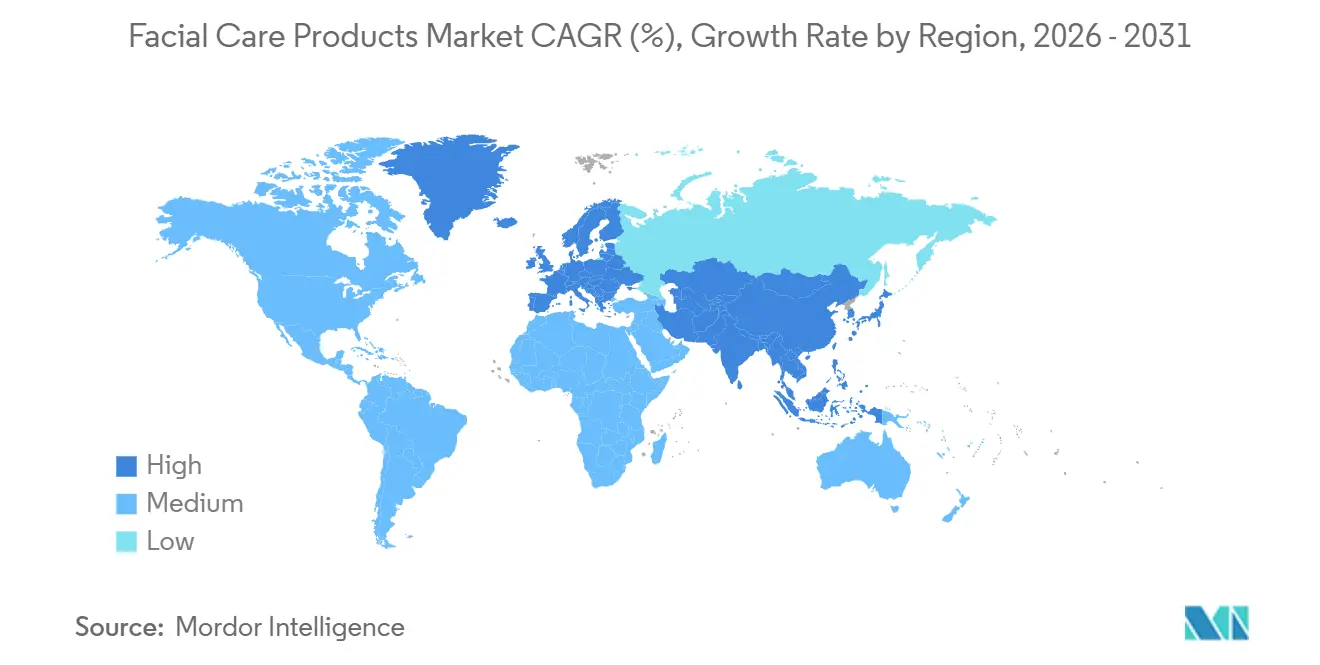

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

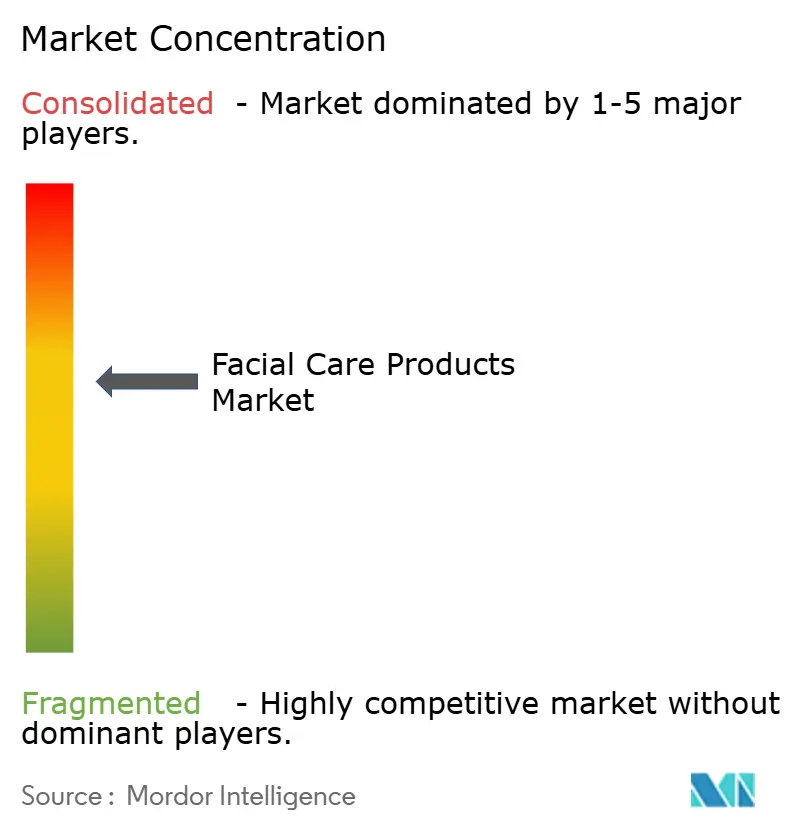

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェイシャルケア製品市場分析

フェイシャルケア市場規模は2025年に1,306億2,000万米ドルと評価され、2026年の1,387億4,000万米ドルから2031年には1,875億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.22%です。現在の勢いは、予防的な皮膚健康への消費者シフト、成分の透明性に対する厳格な精査、および急速な製品革新から生まれています。アジア太平洋地域は、現地化されたC-ビューティー処方とK-ビューティー輸出の拡大を背景に成長の中核であり続けており、南米は植物由来の製品と可処分所得の増加を背景に最も急速な拡大を記録しています。マスティージ戦略によって推進されるプレミアム化は、価格と科学的裏付けのある有効性の距離を縮めています。オンラインソーシャルコマースは流通経済を塗り替え、バイオテクノロジーは活性成分とエモリエント剤のサプライチェーンを再形成しています。

主要レポートのポイント

- 製品タイプ別では、モイスチャライザーとクリームが2025年のフェイシャルケア市場において58.45%の収益シェアをリードし、一方でトナーは2031年にかけて6.78%の年平均成長率で拡大する見込みです。

- 処方別では、従来型処方が2025年のフェイシャルケア市場シェアの68.24%を維持しましたが、天然・オーガニック製品は6.89%の年平均成長率で成長し、全体の成長率を上回る見込みです。

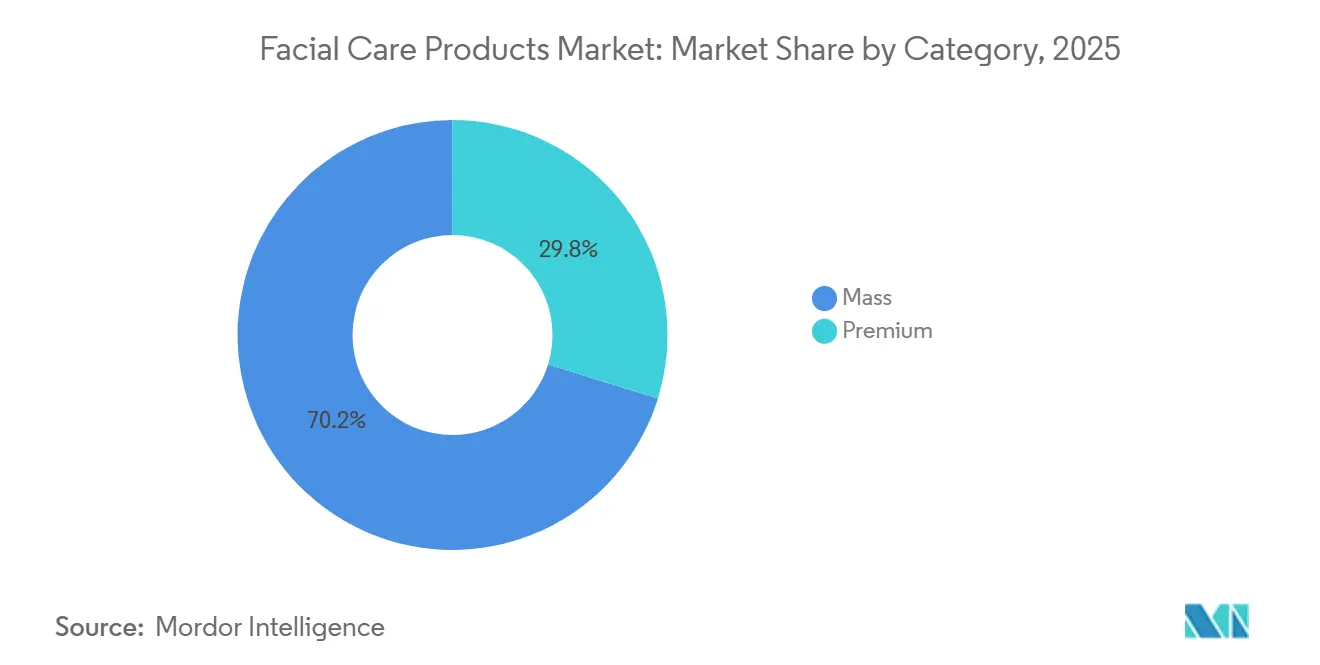

- カテゴリー別では、マス製品が2025年のフェイシャルケア市場規模の70.22%を占め、プレミアム製品は7.36%の年平均成長率で成長し、マスセグメントを上回ると予測されています。

- 流通チャネル別では、オンライン小売店が2031年にかけて7.53%の年平均成長率で成長し、2025年にビューティー・健康専門店が保有していた48.21%のシェアを侵食すると予測されています。

- 地域別では、アジア太平洋地域が2025年の収益の47.21%を占め、南米は8.03%の年平均成長率で成長し、全地域の中で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フェイシャルケア製品市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オーガニック・天然製品への消費者の傾向 | +1.2% | 北米と欧州で最も強い採用が見られるグローバル市場 | 中期(2〜4年) |

| ソーシャルメディアとセレブリティ・エンドースメントの影響 | +0.8% | アジア太平洋と北米で特に強いグローバル市場 | 短期(2年以内) |

| 製品処方における技術革新 | +0.6% | 北米と欧州の研究開発センターが主導するグローバル市場 | 長期(4年以上) |

| アンチエイジング製品への需要増加 | +0.5% | 先進国市場で最も高い影響を持つグローバル市場 | 中期(2〜4年) |

| 多機能フェイシャルケア製品への需要増加 | +0.7% | 都市部での早期採用が見られるグローバル市場 | 中期(2〜4年) |

| 肌関連問題に関する意識の高まり | +0.4% | 健康キャンペーンによって加速されるグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オーガニック・天然製品への消費者の傾向

オーガニック・天然フェイシャルケア製品へのシフトは、成分の安全性と環境の持続可能性に対する意識の高まりによって推進される、消費者行動の根本的な変革を表しています。このトレンドは食品を超えてパーソナルケアにまで広がっており、消費者はますます成分リストを精査し、合成化学物質を含まない製品を求めています。カリフォルニア州公衆衛生局の化粧品安全プログラムは、オーガニックと表示された製品には少なくとも70%のオーガニック成分が含まれていなければならないと義務付けており、市場の透明性を支える規制の枠組みを確立しています[1]出典:カリフォルニア州公衆衛生局、「化粧品安全プログラム」、cdph.ca.gov。健康意識と環境管理の融合は、従来の人口統計的境界を超えた強力な市場力を生み出しています。これらの取り組みはまた、ブランドの評判を高め、環境意識の高い消費者との長期的な顧客ロイヤルティを育んでいます。例えば、2023年10月、Kimirica Organicは、くすみや乾燥した肌向けの初の植物由来保湿・美白フェイスクリームを発売しました。この製品は保湿と美白効果を提供します。

ソーシャルメディアとセレブリティ・エンドースメントの影響

ソーシャルメディアプラットフォームは、消費者がフェイシャルケア製品を発見し、評価し、購入する方法を根本的に変え、市場ダイナミクスに前例のない影響を与えています。連邦取引委員会による2024年のソーシャルメディアデータの調査では、プラットフォームが広範な人口統計情報、ユーザー指標、購買行動を収集し、消費者の購買決定を促進する高度にターゲット化された広告を可能にしていることが明らかになっています。行動広告に関する研究は、ターゲット広告がランダムな製品と比較して購買意向を高めることを示していますが、多くの場合、より小規模で知名度の低いベンダーの製品を提示します。このダイナミクスは、戦略的なソーシャルメディアポジショニングを通じて新興ブランドが市場シェアを獲得する機会を生み出す一方、確立された企業は関連性を維持するためにマーケティング戦略を適応させる必要があります。CotyがKylie Cosmeticsへの出資比率を高めたことでセレブリティの影響力が深まり、クリエイター主導のブランドが企業レベルの評価額を獲得できることが証明されました。ブランド価値は、従来の広告からコミュニティへの直接的な関与へと移行しています。

製品処方における技術革新

処方科学は経験的化学から分子皮膚科学へと移行しています。MatrixylやArgirelineなどのペプチド複合体は、The Ordinaryを通じて1ユニットあたり30米ドル未満で小売されており、臨床グレードの活性成分がマスチャネルに浸透できることを示しています。バクチオールなどのレチノイド代替品は、査読済み試験によれば刺激を抑えながらコラーゲン生成を促進します。バリア修復は3-1-1脂質比に従い、このモデルはCeraVeが皮膚科医の支持を得て商業化しました。研究成果の統合により、メーカーはより高度なスキンケアソリューションを生み出すことができます。その結果、メーカーは市場に新しい製品処方を投入しています。例えば、2025年2月、NiveaブランドはLuminous Even Glowレンジの発売により高度なスキンケアセグメントを立ち上げました。このレンジにはセラム、ナイトクリーム、デイクリーム、洗顔料が含まれています。チアミドールとサリチル酸、緑茶、ヒアルロン酸を配合し、肌のトーン、保湿、透明感の改善を助けます。高度な処方により、企業は単一製品に複数のスキンケア効果を組み合わせることができ、簡略化されたルーティンに対する消費者の好みに応えています。

アンチエイジング製品への需要増加

高齢化人口への人口動態のシフトは、医療費の増加と長寿トレンドに支えられ、アンチエイジングフェイシャルケア製品への持続的な需要を生み出しています。米国国勢調査データは、2030年までに米国人口の20%が65歳以上になり、2034年までに高齢者が18歳未満の子供の数を上回ると予測しています。アンチエイジング製品は科学的検証と臨床的有効性の主張から恩恵を受け、一般的なスキンケア製品と差別化されています。臨床データが技術的主張を裏付ける場合、プレミアム価格への許容度が高まります。高齢化人口と個人の美容意識の高まりの交差点は、従来の化粧品用途を超えて予防的スキンケアや皮膚科学的に推奨される治療を含む堅固な市場基盤を生み出しています。これに応えて、Purple Pompaブランドは2024年8月に年齢バランスの達成に焦点を当てた革新的なスキンケアレンジを発表しました。アンチエイジング製品にはクリーム、トナー、モイスチャライザーが含まれています。さらに、化粧品ブランドと皮膚科クリニックのパートナーシップが医学的に裏付けられたスキンケアへのアクセスを拡大し、消費者の信頼とアンチエイジングフェイシャルケアソリューションの採用をさらに促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.3% | 新興市場で最も高い影響を持つグローバル市場 | 短期(2年以内) |

| 化学成分に関する健康上の懸念 | -0.2% | 規制市場で特に顕著なグローバル市場 | 中期(2〜4年) |

| 自宅での肌治療サービスの採用増加 | -0.4% | 先進国市場、都市部 | 中期(2〜4年) |

| 原材料価格の変動 | -0.3% | サプライチェーン依存を持つグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造フェイシャルケア製品市場は、政府データが広範な不正取引ネットワークを示しているように、正規メーカーと消費者の安全を脅かしています。これらの偽造品は有害な成分を含み、劣悪な環境で製造されており、健康リスクをもたらし消費者の信頼を低下させます。国土安全保障省は、電子商取引の成長が偽造品の流通を促進し、輸入監視とオンラインプラットフォームの監督強化が必要であると報告しています。オンラインマーケットプレイスの急速な拡大により、当局が偽造品の販売を追跡・防止することがますます困難になっています。米国税関は2023年に34億米ドル相当の偽造品を押収し、EU当局は8,600万ユニットを差し押さえており、化粧品は両方の集計で顕著な位置を占めています。偽造品は本物のパッケージングやバッチコードまで複製でき、副作用が発生した際にブランドの価値を損ないます。LVMHは、工場から販売時点まで各ユニットを追跡するブロックチェーンであるAuraで真正性に対処しています。

自宅での肌治療サービスの採用増加

自宅でのスキンケア治療とテレヘルスサービスの成長は、代替的な皮膚健康管理オプションを提供することで、従来のフェイシャルケア製品の販売に影響を与えています。米国労働統計局は、専門的な治療とモバイルフェイシャルサービスへの消費者需要の増加により、2023年から2033年にかけてスキンケアスペシャリストの雇用が10%成長すると予測しています。LED療法、マイクロカレント、超音波注入をカバーする自宅用デバイスは2033年までに増加すると予測されており、スパへの訪問頻度を低下させます。専門的なオペレーターは現在、クリニック内治療とデバイスを活用したメンテナンスプログラムを組み合わせています。サービスプロトコルと小売デバイスの両方を提供するブランドは、継続的な収益源を確保しています。専門的な知識と便利な提供方法の組み合わせは、従来のフェイシャルケア製品と競合しています。自宅用治療デバイスとプロフェッショナルグレードの処方の入手可能性は、消費者市場とプロフェッショナル市場の区別を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:トナーがマルチステップ採用を促進

モイスチャライザーとクリームは2025年の収益の58.45%を占め、肌バリアの維持における中心的な役割を反映しています。トナーは2031年にかけて6.78%の年平均成長率を記録し、フェイシャルケア市場内で最も高い成長率となります。これは韓国発の多層保湿ルーティンが主流になりつつあるためです。7スキンメソッドは、トナーが発酵エキスを豊富に含む治療媒体として機能できるという考えを普及させ、エッセンス・トナーハイブリッドの販売を促進しました。ポリヒドロキシ酸を含むエクスフォリエイティングトナーは、敏感肌ユーザーへの対応範囲を拡大しています。クレンザーはバリアを損なわないオイル・トゥ・ミルクテクスチャーによってプレミアム化が進み、マスクは時折の贅沢からナイトリースリープパックへと移行しています。セラムなどの他のフォーマットは、ターゲットを絞った活性成分の提供から恩恵を受け、プレミアム価格を実現しています。

米国労働統計局は、2025年3月にパーソナルケア製品が1.0%の価格上昇を経験したと報告しており、各カテゴリー内で消費者の好みをバリュー志向の処方にシフトさせる可能性のあるインフレ圧力を示しています[2]出典:米国労働統計局、「消費者物価指数2025年3月」、bls.gov。メーカーが洗浄、治療、保湿の効果を単一製品に組み合わせたハイブリッド処方を開発するにつれ、製品タイプのセグメント化はますます曖昧になっています。多機能製品へのこのトレンドは、スキンケアの有効性を損なうことなく簡略化されたスキンケアルーティンへの消費者需要を反映しており、従来のカテゴリー境界を超えたイノベーションの機会を生み出しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

処方別:バイオテクノロジーが従来型と天然の境界を曖昧にする

従来型製品は2025年に68.24%のシェアを保持しましたが、天然・オーガニック製品は6.89%の年平均成長率で成長する見込みです。COSMOSは95%の天然由来成分の閾値を設定し、GMOとパラベンを禁止しており、国境を越えた取引のための統一されたフレームワークを提供しています。精密発酵により、ヒアルロン酸とスクワランが大規模に生産できるようになり、「天然同等」のポジショニングが可能になり、環境への影響が低減されています。この市場セグメント化は、健康意識、嗜好、環境への懸念がカテゴリー全体でオーガニック製品の購入を促進するという、より広い消費者トレンドと一致しています。この高まる関心を活かすために、メーカーは「オーガニック」、「天然」、「化学物質不使用」、「クルエルティフリー」などの主張を持つ植物由来のクリーンラベル成分を含む幅広いオーガニックフェイシャルケア製品を導入することで、製品ラインナップを刷新・拡大しています。

米国食品医薬品局の化粧品規制近代化法は、メーカーに安全性の主張を検証し包括的な記録を維持することを要求することで、成分の監視を強化しています。この規制の枠組みは、透明な調達・加工文書を持つ天然成分サプライヤーに恩恵をもたらす一方、合成化合物を使用する従来型処方に追加のコンプライアンス要件を課しています。成分組成は製品のポジショニングに影響を与え、天然・オーガニック製品は生産コストが高いにもかかわらず高いマージンを生み出しています。合成成分は依然としてコストと安定性の面で優位性を持っています。フェノキシエタノールは信頼性の高い防腐剤であり、シリコーンは望ましいなめらかさを提供します。しかし、マイクロプラスチックと特定のUVフィルターに関するEUの規制は、従来型ブランドでさえ処方の見直しを迫っています。

カテゴリー別:マスティージが価格と品質の認識の差を縮める

マス製品は2025年の収益の70.22%を占めましたが、プレミアム製品は7.36%の年平均成長率で成長する見込みです。The Ordinaryは、透明性の高い高濃度活性成分が信頼性を損なうことなく10米ドル未満で小売できることを証明しました。CeraVeは皮膚科医の推薦を活用してマスとプレステージのポジショニングをまたいでいます。プレミアムブランドは特許技術と感覚的なパッケージングを強調することで対応しています。Estée LauderはAdvanced Night Repairを1オンスあたり100米ドル以上で価格設定し、Chronolux Power Signal研究によってプレミアムを正当化しています。このトレンドは可処分所得の増加と消費者の健康意識の高まりと相関しています。さらに、電子商取引と専門小売業者を通じたプレミアム製品のアクセシビリティが、マスとプレミアムのフェイシャルケア製品の差を縮めています。

米国労働統計局によると、2023年のパーソナルケア製品とサービスへの消費者支出は9.7%増加し、両セグメントにわたる強い市場需要を示しています[3]出典:米国労働統計局、「消費者支出2023年」、bls.gov。プレミアム製品は高度な処方技術によって勢いを増しており、革新的なスキンケアソリューションの商業化を可能にする連邦政府の取り組みによって支えられています。マスとプレミアムの両セグメントでの市場成功は、透明性と環境責任に対する消費者の要求を満たすために、臨床的証拠、成分開示、環境に配慮したパッケージングにますます依存しています。ウェルネストレンドに沿い、多機能的な効果を提供するブランドは、進化する消費者の好みを取り込むのに特に有利な立場にあります。中間層ブランドは、消費者が手頃な有効性と体験的な贅沢の間で二極化するにつれて圧迫されるリスクがあります。戦略としては、製造原価を下げるための垂直統合やコングロマリットによる買収が挙げられます。

流通チャネル別:ソーシャルコマースが小売を塗り替える

ビューティー・健康専門店は体験的な発見のおかげで2025年の収益の48.21%を占めましたが、オンライン小売は2031年にかけて7.53%の年平均成長率で拡大する見込みです。TikTok Shopは初年度に短尺動画のエンゲージメントを25億米ドルの売上に転換し、エンターテインメントがチェックアウトと統合する方法を示しました。Instagram Shoppingは毎月1億3,000万人のユーザーに製品タグを露出しています。SephoraとUltaは仮想試着ツールとオンライン購入・店舗受け取りサービスを組み込んで関連性を維持しています。スーパーマーケットとハイパーマーケットは定期購入の便利なアクセスポイントとして機能し、薬局とドラッグストアは健康志向のポジショニングと専門的なガイダンスを活かしています。サブスクリプションサービスなどの代替流通チャネルは、従来の小売ネットワーク以外の新たな市場参入ルートを提供しています。

流通チャネルは、消費者がオンラインで調査し様々なプラットフォームで購入するオムニチャネル体験を重視する小売トレンドに適応し続けています。オンライン小売の拡大は新ブランドに市場参入の機会を生み出す一方、従来の小売業者はカスタマイズされたサービスと独自の製品提供を通じて市場ポジションを強化することを余儀なくされています。さらに、ソーシャルコマースとインフルエンサー主導のマーケティングの台頭は、コンテンツとコマースの境界を曖昧にし、消費者への直接的なエンゲージメントを可能にし、コンバージョン率を高めています。スーパーマーケットは、買い物客が購入前に成分を調査するにつれてシェアを失っています。直販サイトは全マージンとファーストパーティデータを獲得しています。サロンとスパはサービス客の減少を専門グレード製品の小売で補い、治療とテイクホームのルーティンを融合させています。

地域分析

アジア太平洋地域はフェイシャルケア市場の2025年収益の47.21%を生み出しました。地域ブランドは伝統医学の成分を現代的なテクスチャーと融合させ、文化的アイデンティティと共鳴しています。K-ビューティーの輸出は2023年に132億米ドルに達し、2030年までに200億米ドルという国家目標が設定されています。日本はバリアサイエンスとUV保護に注力しており、簡潔なルーティンへの消費者の好みを反映しています。モバイルコマースが地方都市に浸透するにつれ、ASEAN地域の成長が加速しています。この地域の市場ポジションは、堅固な製造能力と国内消費パターンから生まれており、韓国と日本が製品革新とビューティーテクノロジーの開発を牽引しています。中国の成長する中産階級は重要な市場機会を提供し、東南アジア市場は製品の好みとプレミアムスキンケアの採用において高度化が進んでいます。

南米はフェイシャルケア市場において2031年にかけて8.03%の年平均成長率で拡大すると予測されており、最も速い地域ペースです。この地域の拡大は、成長する中産階級の人口とプレミアムパーソナルケア製品への嗜好の変化から生まれています。ブラジルは大きな人口と確立されたビューティー文化で地域需要を支配しています。この地域は天然成分の確立されたサプライチェーンと地域市場需要を支える製造インフラを活用しています。ブラジルはNaturaとO Boticárioが主導するビューティー支出で世界第4位にランクされています。アマゾン先住民のオイルとバターは地域ブランドにクリーンビューティーのナラティブを与えています。ANVISAはEUと同等の安全プロトコルを維持し、輸出の野望を支えています。

北米は、科学的に検証された製品への消費者の好みと確立された研究能力を持つ企業への強いブランドロイヤルティを特徴とする成熟した市場を維持しています。欧州は持続可能性と成分の透明性に注力し、環境規制と消費者の期待を満たす天然・オーガニック処方への需要を生み出しています。この地域の高齢化人口はアンチエイジング製品の需要を持続させ、若い消費者は多機能・テクノロジー強化製品の成長を牽引しています。中東・アフリカは若い人口と都市化の進展により成長機会を提供していますが、市場の発展は経済状況と規制によって国ごとに異なります。インドのアーユルヴェーダサブカテゴリーは注目を集めていますが、監督はアーユッシュ省の下で従来の化粧品規制とは別に維持されています。

競合環境

フェイシャルケア製品市場は中程度の集中度を示しており、確立された企業と新規参入者の両方が異なる戦略を通じて市場シェアを獲得することができます。市場の主要プレーヤーには、The Estée Lauder Companies Inc.、L'Oréal SA、Shiseido Company Limited、Unilever PLC、The Procter and Gamble Companyなどが含まれます。大規模な多国籍企業は、規模の優位性、強固な流通ネットワーク、および実質的な研究能力を通じて市場ポジションを維持しています。中小企業は、ニッチセグメントに注力し、直販ビジネスモデルを実施し、特定の消費者要件に特化した処方を開発することで効果的に競争しています。

市場の企業は、天然・オーガニック製品の開発、デジタルマーケティングの取り組み、および様々なチャネルで顧客にサービスを提供する統合流通戦略を優先しています。業界の技術的進歩は、パーソナライゼーションシステム、AR(拡張現実)ベースの製品テスト、および顧客関係とロイヤルティを向上させるための消費者データ分析を中心としています。主要な成長機会は、持続可能なパッケージングの開発、男性向けフェイシャルケアセグメント、および年齢ターゲット処方に存在します。しかし、市場は偽造品から重大な課題に直面しており、製品認証システムと安全な流通方法の必要性を強調しています。

新規市場参入者には、革新的な成分を開発するバイオテクノロジー企業、パーソナライズされたサブスクリプションサービス、および専門的なスキンケアアドバイスと製品提案を組み合わせたデジタルプラットフォームが含まれます。市場での成功は、科学的妥当性と強いブランド関係のバランスを取る企業の能力にますます依存しており、この拡大する市場において持続的な競争優位性を確立しています。市場は、科学的信頼性とブランドのつながりをうまく組み合わせる企業にとってますます報われるものとなっており、ますます混雑するマーケットプレイスにおいて持続可能な差別化を生み出しています。

フェイシャルケア製品業界のリーダー

The Estée Lauder Companies Inc.

L'Oréal SA

Shiseido Company Limited

The Procter and Gamble Company

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Vedic Prideはフェイスクレンザーを発売し、アーユルヴェーダの原則と幹細胞技術およびナノテクノロジーを組み合わせたと主張しています。このクレンザーは植物由来の幹細胞を使用して、洗浄特性を維持しながら肌の再生と修復をサポートします。

- 2024年10月:Bayerのコンシューマーヘルス部門は、グローバルスキンケアブランドであるBepanthenをインド市場に導入しました。インドにおけるBepanthenの製品ラインには、乾燥肌、刺激を受けた肌、敏感肌向けに特別に処方された顔と体用のモイスチャライザーとクレンザーが含まれています。製品にはプロビタミンB5とプレバイオティクスが含まれており、香料とパラベンを含みません。

- 2024年4月:著名なビューティーブランドであるSisley Parisは、Neuraéを発表しました。この新しいスキンケアラインは神経科学に焦点を当て、肌と感情のつながりを強調しています。神経科学的研究からインスピレーションを得て、Neuraéは肌のくすみ、疲労、緊張などの問題をターゲットにした革新的で効果的なソリューションを提供するとしており、これらはすべて早期老化のサインとなり得ます。

- 2024年3月:Cliniqueは米国のAmazon Premium Beautyストアにデビューし、臨床的に検証されたスキンケアとメイクアップソリューション、および皮膚科学的インサイトへのアクセスを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、フェイシャルケア製品市場を、洗顔料、化粧水、美容液、保湿剤、マスク、角質除去剤、およびフェイシャルスキン専用に開発されたリーブオンまたはウォッシュオフ製剤の販売流通額として定義する。ボディケア製品、デバイス、経口サプリメント、および専門クリニックでのサービスはこの範囲外とする。

スコープ除外:手・ボディ・デバイスを用いたスキントリートメントはモデルに含まない。

セグメンテーション概要

- 製品タイプ

- クレンザー

- マスク

- モイスチャライザーとクリーム

- トナー

- その他の製品タイプ

- 処方

- 従来型

- 天然・オーガニック

- カテゴリー

- マス

- プレミアム

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- ビューティー・健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社アナリストは、アジア太平洋、北米、欧州にわたり、処方開発者、皮膚科医、薬局チェーンのカテゴリーバイヤー、およびデジタルファーストのビューティー創業者にインタビューを実施した。これらの議論により、平均販売価格、詰め替え需要の取り込み状況、プレミアムSKUがマス向けラインを侵食するペースが明確化され、最終的なトライアンギュレーション前の弾力性仮定の精緻化が可能となった。

デスクリサーチ

まず、完成品輸出に関するUN Comtradeの貿易統計、小売チャネル分割に関するEuromonitor Internationalのデータ、ウォレットシェアの変化を示すWorld Bankの家計支出表などのソースから貿易統計を収集した。Personal Care Products Councilの原料使用量、10-K申告書の四半期財務データ、Questelを通じて取得した特許動向により、イノベーションサイクルを把握した。D&B Hooversなどのサブスクリプションデータベースからはブランドレベルの収益データを取得し、企業シェアの基準値とした。このリストは例示であり、デスクレビューグリッドにはさらに多くのオープンソースおよび有料ソースが活用されている。

上記の資料からベースラインとなる数量、カテゴリーウェイト、地域別需要曲線を得たが、価格ダイナミクスと将来の製品投入パイプラインについては、現地からのインプットによる裏付けが得られるまで不明確なままであった。

市場規模推計と予測

家計の個人ケア支出、フェイシャルケア普及率、一人当たり年間平均使用量から需要を再構築するトップダウン方式を採用した。アウトプットは選択的なボトムアップ検証(ブランドロールアップおよびサンプリングされたASP×数量)によって精度確認を行い、合計値を収束させる。主要変数には、都市部女性労働参加率、オンラインビューティーチャネルシェア、天然成分訴求の普及率、祭事月のプロモーション密度、SPF/保湿デュアルクレーム製品の発売状況が含まれる。多変量回帰分析にARIMAによる短期ショック補正を加え、これらのインプットを2030年まで延伸する。ブランドレベルの分割におけるギャップは、最も近い公開ピアの加重平均を用いて補完する。

データ検証と更新サイクル

Mordorのアナリストは四半期ごとに、最新の販売実績、原料コストの変動、為替変動をモデルと照合する。設定閾値を超える乖離が生じた場合は、承認前に外部専門家との再確認を実施する。レポートは年次で更新され、重要な規制変更またはM&Aイベントが発生した場合には、クライアントに中間改訂版を提供する。

MordorのフェイシャルケアProducts基準値が信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が異なる製品ミックス、価格帯、更新頻度を採用しているためである。

主なギャップ要因としては、一部の調査会社が採用するSKUバスケットの狭さ、単一地域への集中、または未検証のASP上昇率の適用が挙げられ、当社が維持する厳格なスコープおよびライブ価格ループとは対照的である。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 130.87 B(2025年) | Mordor Intelligence | |

| USD 116.03 B(2024年) | Global Consultancy A | プレミアム美容液を除外し、通貨正規化なしに2024年を基準年として使用 |

| USD 160.30 B(2025年) | Regional Consultancy B | ボディローションを追加し、プロフェッショナルスパフェイシャルを小売傘下に含める |

| USD 107.69 B(2025年) | Industry Association C | オンライン専売のインディーブランドを除外しており、小売価値が過小評価されている |

この比較から、他の調査がスコープや価格設定のギャップにより大きくばらつく一方、Mordor Intelligenceは透明性の高い製品範囲の定義、複数ソースによる価格監査、および再現性のある更新サイクルに基づいてベースラインを構築しており、意思決定者が信頼できる均衡のとれた数値を提供していることが示される。

レポートで回答される主要な質問

2026年のフェイシャルケア市場の規模はどのくらいですか?

フェイシャルケア市場規模は2026年に1,387億4,000万米ドルであり、2031年にかけて6.22%の年平均成長率の見通しです。

最も速いフェイシャルケアの成長を記録している地域はどこですか?

南米はブラジルの堅調なビューティー支出と植物由来処方に支えられ、8.03%の年平均成長率予測でリードしています。

最も速く成長している製品セグメントはどれですか?

トナーは多段階保湿ルーティンが世界的に受け入れられるにつれ、6.78%の年平均成長率で最も速い成長を記録しています。

オンラインチャネルはフェイシャルケアの売上にどのような影響を与えていますか?

TikTok Shopなどのプラットフォームにおけるソーシャルコマースによって推進されるオンライン小売は、7.53%の年平均成長率で拡大し、ビューティー専門店からシェアを獲得すると予測されています。

最終更新日: