グローバルアロエベラ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

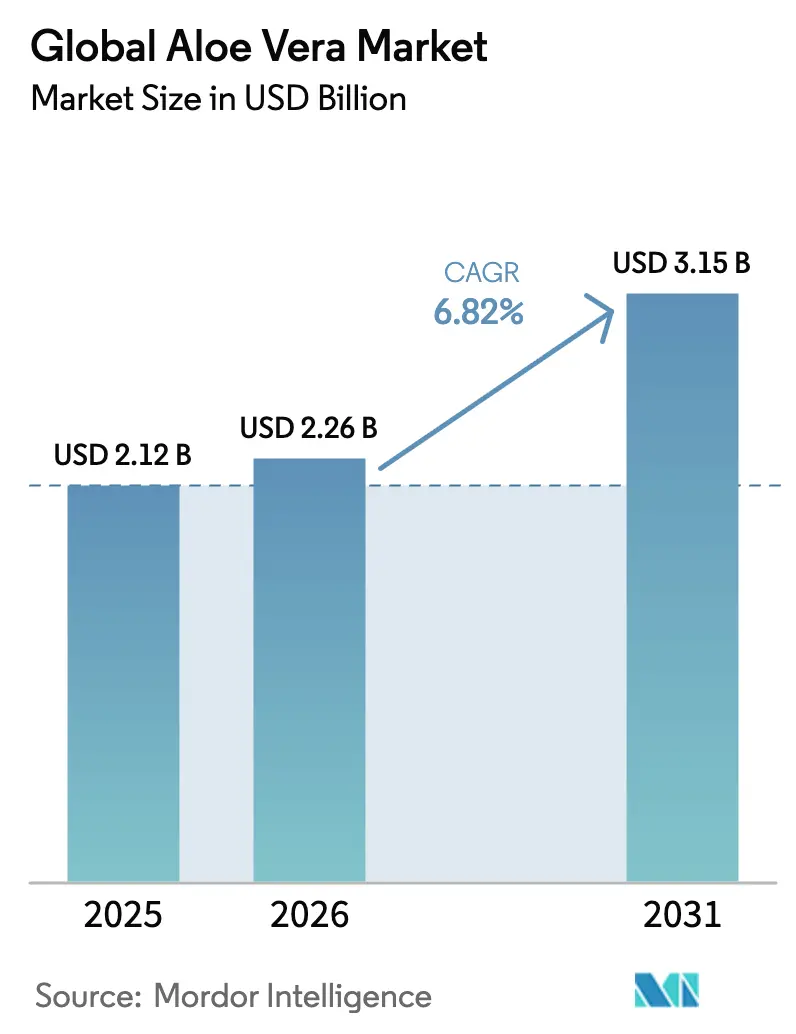

| 市場規模 (2026) | 2.26 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 6.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルアロエベラ市場分析

2026年のアロエベラ市場規模は22億6,000万米ドルと推定され、2025年の21億2,000万米ドルから成長しており、2031年には31億5,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率6.82%で成長しています。成長の背景には、化粧品、食品、治療用製品全般にわたるアロエベラ成分の着実な統合があり、本物のラベル表示に最低アセマンナン閾値を要求する明確な認証ガイドラインによって支援されています。規制上の受容も拡大しており、米国食品医薬品局が特定のアロエベラ製剤を適正製造規範に基づく香味料として分類したことで、食品・飲料における製剤オプションが拡大したことがその証左です。高度な抽出技術により、ヒドロキシアントラセン誘導体を最小化しながら生理活性化合物のより高い水準を保持することが可能となり、欧州食品安全機関が定める香味料中0.1 ppmという厳格な上限を満たすプレミアム製剤の実現を可能にしています。米国農務省(USDA)が2024年に施行を強化した後、有機認証サプライチェーンも急速に拡大しており、認証済みオーガニック植物原料に対する消費者の信頼を強化しています。最後に、農業、加工、流通を垂直統合するための生産者による複数年にわたる取り組みが、気候変動への耐性を強化し、アロエベラ市場における一貫した原材料品質を確保しています。

レポートの主要ポイント

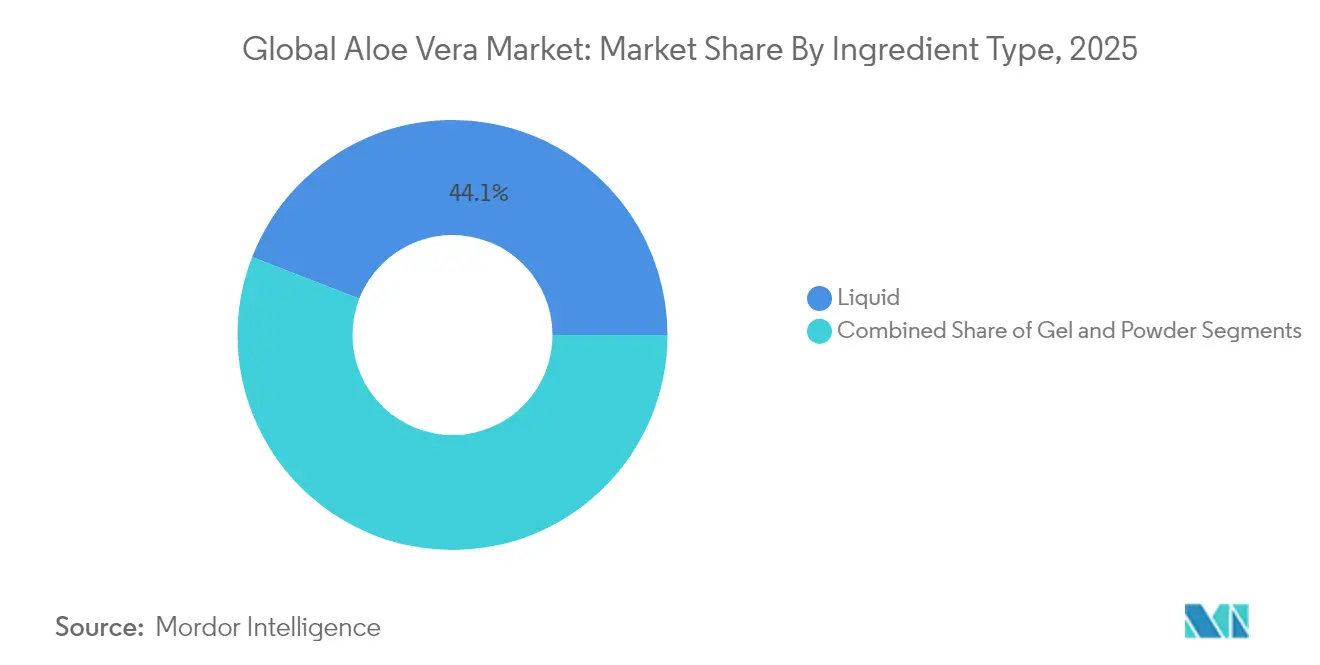

- 成分タイプ別では、液体製剤が2025年のアロエベラ市場シェアの44.10%を占め、ゲル製剤は2031年にかけて年平均成長率8.21%で拡大する見込みです。

- 性質別では、従来型製品が2025年のアロエベラ市場規模の66.30%を占め、オーガニックセグメントは2031年にかけて年平均成長率7.34%で上昇すると予測されています。

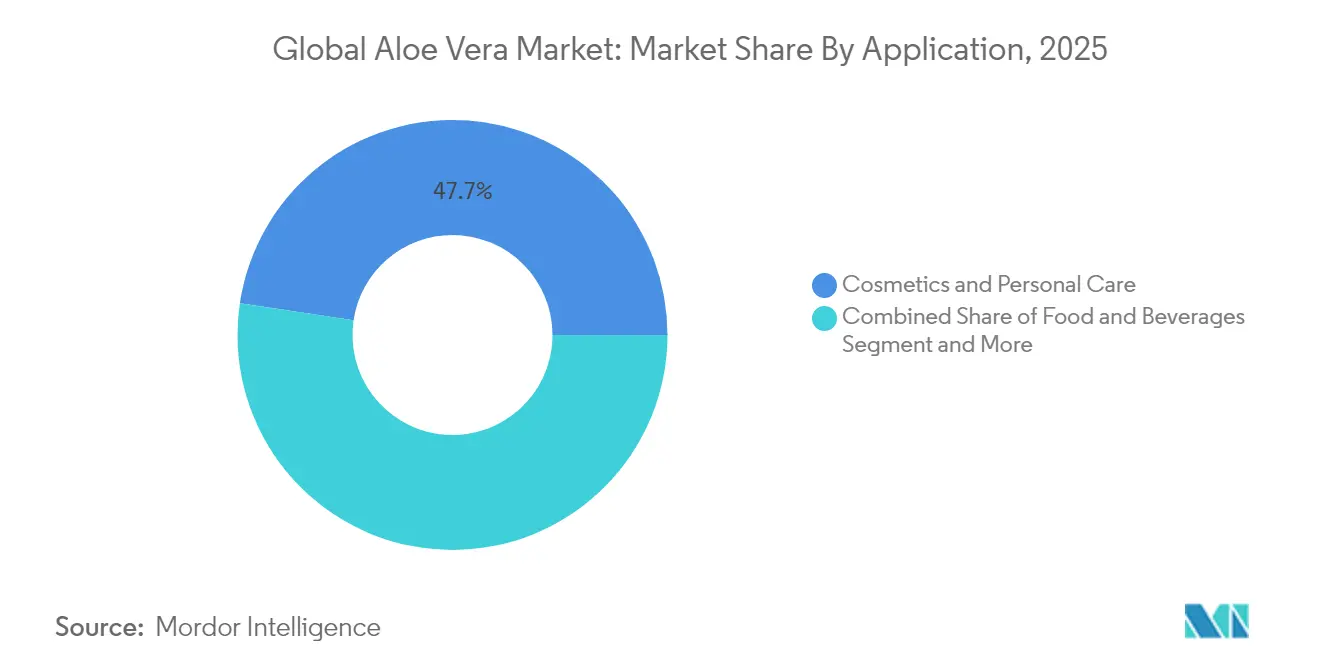

- 用途別では、化粧品・パーソナルケアが2025年に47.65%の収益シェアでトップとなり、食品・飲料は2031年にかけて年平均成長率7.22%で最も成長の速い用途セグメントとなっています。

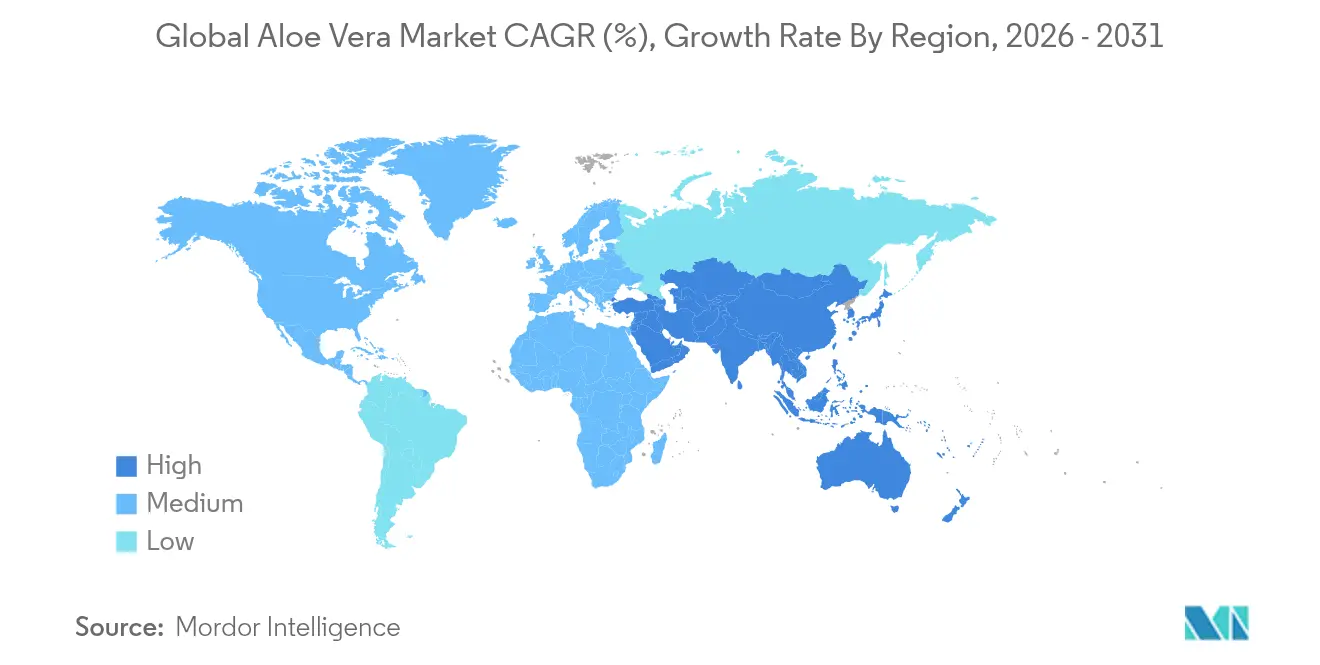

- 地域別では、アジア太平洋が2025年のアロエベラ市場シェアの39.10%を占め、同地域は2031年にかけて年平均成長率7.41%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアロエベラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然スキンケア成分に対する需要の高まり | +1.2% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 食品・飲料製剤における使用の増加 | +1.5% | アジア太平洋中心、北米への波及 | 長期(4年以上) |

| 抽出・加工技術の進歩 | +0.8% | 先進市場が牽引するグローバル | 短期(2年以内) |

| 認証済みオーガニック製品に対する嗜好の高まり | +1.1% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 化粧品産業の拡大がアロエベラ配合製品の需要を押し上げ | +0.9% | グローバル、アジア太平洋および南米で最も強い | 長期(4年以上) |

| 治療・医療用途でのアロエベラの人気上昇 | +0.7% | 北米および欧州、臨床重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然スキンケア成分に対する需要の高まり

植物由来スキンケアに対する消費者の関心が高まり、アロエベラの多糖類、フラボノイド、ビタミンを前面に出した製剤が支持されています。最近の臨床研究では、アロエベラがEGFR/PKCシグナル伝達を介してケラチノサイトの修復を促進することが示され、局所的な創傷治癒の主張が裏付けられています。メーカーはアセマンナン含有量を高めたプレミアムゲルを発売しており、欧州医薬品庁のモノグラフが「十分に確立された医薬品としての使用」を支持することでブランドの信頼性を高めています。成分表示の透明性が高まる中、認証済みアセマンナン含有量を強調した製品ラベルがアロエベラ市場における差別化要因となっています。小売分析によると、従来品より15〜20%高い価格のアロエ配合美容液や保湿剤は堅調な販売実績を維持しており、有効性に関するナラティブが支払い意欲に結びついていることが示唆されています。栽培業者と多国籍化粧品ブランドとの戦略的パートナーシップが、北米および欧州における需要をさらに刺激しています。

食品・飲料産業における使用の増加

従来のジュースを超えて、加工業者はヨーグルト、菓子コーティング、腸および免疫の健康をターゲットとした機能性ショットに安定化アロエベラゲル粒子を配合しています。過敏性腸症候群の症状軽減に関する対照試験が消費者の信頼を強化しています。特定の製剤に対するFDAのGRAS(一般的に安全と認められる)ステータスが規制上の障壁を低減していますが、アロイン閾値への準拠は依然として重要です。中国およびインドの飲料企業は、主流飲料へのアロエ配合率10〜30 g/リットルの試験を継続しており、文化的受容と機能性成分に対する中産階級の需要を反映しています。生産者はまた、この成分の天然抗菌活性を評価しており、合成保存料の使用を減らすことができます。その結果生まれる製品の多様性が、アロエベラ市場における長期的な数量増加を支えています。

抽出技術の進歩

イノベーションは、アセマンナンを保持しIASCの経口摂取上限10 ppm(iasc.org)以下にヒドロキシアントラセン誘導体を除去する凍結、酵素、膜ろ過技術に焦点を当てています。新たに商業化されたクライオスプレー乾燥は、従来の熱風乾燥と比較して多糖類保持率が20%高く、濃縮物中の生理活性密度を向上させます。植物細胞培養を使用したパイロットバイオリアクターは標準化されたポリアセチル化マンナンを供給し、USDAのAloe 2.0イニシアチブは供給を気候リスクから切り離す可能性を示しています(nifa.usda.gov)。これらの進歩により、精密な製剤化が可能となり、バッチ変動が低減し、エネルギー強度が低下することで、アロエベラ市場内でのプレミアムポジショニングを支援しています。

オーガニックおよび植物由来製品に対する嗜好の高まり

2024年3月に施行されたUSDAのオーガニック施行強化規則は、より多くのブローカーや小売業者への認証を拡大し、抜け穴を塞いで消費者の信頼を高めました[1]米国農務省、「オーガニック施行強化最終規則」、usda.gov。2025年の市場調査では、米国のミレニアル世代の63%が植物性サプリメントのオーガニックシールを確認しており、2022年の44%から上昇しています。農家にとって、オーガニックアロエは新興経済国において有利な費用便益比(2:1超)をもたらし、耕作面積の転換を促しています。アジア開発銀行が推進するデジタル化された貿易円滑化は、輸出書類を削減し通関を迅速化することで、認証済みオーガニック輸出の競争力を高めています[2]アジア開発銀行、「貿易円滑化2025年アップデート」、adb.org。これらの条件がアロエベラ市場内でのオーガニックサブセグメントの台頭を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の信頼を損なう混入問題 | -0.9% | グローバル輸入市場 | 短期(2年以内) |

| 気候変動に伴うサプライチェーンの混乱 | -0.7% | 主要生産地域 | 中期(2〜4年) |

| 過剰摂取の健康リスクがアロエベラ市場の魅力を制限 | -0.6% | グローバル | 中期(2〜4年) |

| 高い研究開発コストがアロエベラ製品のイノベーションを遅らせる | -0.4% | アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

混入問題がアロエベラ市場の信頼を損なう

調査により、「100%アロエ」ラベルで販売されながら検出可能なアセマンナンを含まない製品が明らかになり、集団訴訟を引き起こしてブランドの信頼性を損なっています。FDAは原材料の同一性試験が不十分であるとして警告書を発行し、サプライチェーンのギャップを露呈させています。AOACの公式メソッド2018.14はアセマンナン定量化のための検証済みアプローチを提供していますが、広範な採用は依然として不均一です。小売業者はIASCまたは同等の認証を要求しており、未認証品が棚スペースの制約に直面する二層市場を形成しています。ブロックチェーントレーサビリティのパイロットは購買者を安心させることを目指していますが、コストが増加し、アロエベラ市場における価格競争力のあるプレーヤーに圧力をかけています。

サプライチェーンの混乱が製品供給を制限

主要な葉の産地であるメキシコ南部の干ばつにより2024年の収量が30%減少し、ドミニカ共和国の嵐が加工施設に損害を与え、グローバルな供給弾力性が低下しました。この作物の12〜18ヶ月の成熟期間が急速な耕作面積拡大を制限し、専門的な脱色装置は資本集約的です。欧州連合への植物検疫検査の強化により輸送時間が延長し、腐敗リスクが高まっています。大手企業は垂直統合を追求していますが、中小規模の加工業者は気候に強いインフラへの資本が不足しており、リスクへの露出が増大しています。これらの要因がアロエベラ市場における近期の供給成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ゲル製剤がイノベーションを牽引

ゲル製剤は2031年にかけて年平均成長率8.21%で急速な成長を遂げ、2025年にアロエベラ市場シェアの44.10%を占めた液体を上回りました。コールドチェーン加工によりアセマンナン含有量が維持されるため、ゲルにおける生理活性保持は優れており、規制当局や臨床研究者が治療効果のために監視しています。液体製剤は既存の混合ラインと消費者の親しみやすさを活かし、飲料や化粧品において依然として主流を占めています。粉末は、濃縮された活性レベルと輸送の容易さを必要とする栄養補助食品メーカーに対応しています。病院の調達ガイドラインはゲルの純度基準をますます明確化しており、臨床用品向けのアロエベラ市場規模内でプレミアムサブセグメントを形成しています。

メーカーはダイレクトインクライティング技術を採用して再生医療向けのアロエベラ配合スキャフォールドを3Dプリントし、局所クリームをはるかに超えた製品範囲を拡大しています。凍結由来ゲルに関する戦略的特許が参入障壁を形成し、ライセンス収入を確保しています。一方、粉末は10年以上の保存期間と国際流通の容易さを提供し、コールドチェーン物流がコスト的に困難な地域での関連性を確保しています。ブレンダーは現場で粉末を完成飲料に再水和することが多く、海上輸送重量を削減し腐敗を抑制しています。製剤イノベーションが続く中、ゲルは新興のヘルスケアおよびハイパフォーマンス化粧品ニッチを獲得し、液体と粉末は大量製品においてスケールを維持し、3つの形態すべてがより広いアロエベラ市場に不可欠であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の優位性にもかかわらずオーガニックセグメントが加速

従来型製品は2025年のアロエベラ市場シェアの66.30%を維持しており、これは従来の栽培、確立された流通、および低い認証コストが競争力のある価格設定を支えているためです。しかし、オーガニックカテゴリーは年平均成長率7.34%で進展しており、アロエベラ市場平均を大幅に上回っています。小売業者はUSDAオーガニックまたはEUオーガニックロゴ商品に優先的な棚スペースを割り当てており、平均注文額が高いことを理由としています。

Z世代の消費者はパーソナルケア植物原料の購入動機として「認証済みオーガニック」を最上位に挙げており、製品製剤者が準拠したサプライラインを確保するよう促しています。Eコマースプラットフォームはデジタル証明書にリンクするQRコードトレーサビリティを強調し、オーガニック商品のアロエベラ市場規模における透明性を強化しています。従来型生産者は、既存のスケールメリットを損なうことなく信頼性を維持するために、部分的な耕作面積転換またはデュアルレポートシステムを検討しています。

用途別:食品・飲料が成長リーダーとして台頭

化粧品・パーソナルケアは2025年に47.65%の収益を占め、スキンクリームやサンケアにおける保湿剤および鎮静剤としてのアロエの長年の役割を反映しています。それにもかかわらず、食品・飲料セグメントは年平均成長率7.22%で拡大すると予測されており、アロエベラ市場への最もダイナミックな貢献者となっています。特定のアロエ製剤が香味料として適格であるというFDAの確認が、フレーバーウォーター、ヨーグルト、スナックバーへのより広い配合を促進しています。消化器系への効果に関する対照試験と、クリーンラベル機能性に対する消費者嗜好の高まりが需要を強化しています。

製品開発者は低温ドラム乾燥を活用して飲料ベースに即座に分散する可溶性アロエ粉末を製造し、均一なテクスチャーを確保しています。スキンケアでは、アロエ由来マンナンが表皮バリア修復を促進することを継続的な研究が示しており、クリームやローションにおける従来の数量を維持しています。医薬品用途はまだ初期段階ですが有望です:ウェイクフォレスト大学は2025年2月に間質性膀胱炎に対する凍結乾燥アロエカプセルの第1相試験を開始しました。この臨床経路は新たな高マージンの治療ニッチを開き、アロエベラ市場内の下流需要パターンを再形成する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のアロエベラ市場の39.10%を占め、2031年にかけて年平均成長率7.41%で成長すると予測されています。インドとタイの好適な気候に加え、国家の薬用植物補助金が栽培基盤を拡大しています。中国のアロエを伝統医学に統合することが堅調な国内需要を裏付けています。アジア開発銀行は、進行中の貿易デジタル化が手続きコストを11%削減し、地域のサプライチェーンの流動性を高める可能性があると推定しています。これらのダイナミクスがアロエベラ市場における生産・加工ハブとしてのアジア太平洋の地位を強化しています。

北米は、厳格なFDA監督と清潔なラベルのウェルネスへの高い消費者支出を特徴とする成熟しながらも有利な市場を構成しています。米国は技術革新をリードし、凍結および酵素抽出における多数の特許保有者を擁しています。IASC認証に対する広範な小売認知がプレミアム価格帯を支えています。しかし、気候的制約が国内の葉の生産量を制限しており、加工業者は輸送のボトルネックや植物検疫の遅延に脆弱な輸入に依存しています。このリスクへの露出が、供給を地域化するための南西部やプエルトリコでの温室栽培試験への投資を促進しており、この戦略は同地域からのアロエベラ市場規模の貢献を安定させると期待されています。

欧州は世界で最も厳格な植物添加物規制の下で運営されています。消費者の嗜好はEUグリーンディールの目標に沿って、認証済みオーガニックおよび持続可能な調達の植物原料に強く傾いています。ドイツ、フランス、北欧諸国が合わせてアロエ栄養補助食品の地域需要の60%以上を占めています。ブレグジット後の調整が物流を複雑にしていますが、欧州の生産者はスペインのカナリア諸島とアフリカのカーボベルデにわたってサプライヤーを多様化することでリスクを軽減し、アロエベラ市場における処理量を安定させています。

競合環境

アロエベラ市場は中程度に集約されたままです。20社未満の多国籍生産者が世界の認証済み生産量の半分強を共同で占め、数百の中小企業が地域的に事業を展開しています。IASC認証が差別化を促進しており、準拠製品は未認証品に対して15〜25%の小売プレミアムを達成しています。集団訴訟が原材料試験の厳格化を促し、エンドツーエンドのトレーサビリティのためのブロックチェーンパイロットを触媒しました。IASCは現在、3年ごとに施設の再監査を実施しており、非準拠加工業者にコスト圧力をかけています。

技術的能力が主要な競争上のレバーを構成しています。凍結加工を採用した企業は生理活性収率が20〜30%高く、高いマージンを得られる医療用ドレッシングや栄養補助食品カプセルへの参入を可能にしています。酵素補助脱パルプおよび膜ろ過をカバーする特許が先行者の間に資産を集中させています。2025年、AVITA Medicalはアロエゲルと適合するコラーゲンマトリックスであるCohealyxを発売し、医療機器と植物性活性成分の相乗効果を示しました。

戦略的拡大には垂直統合が含まれます:大手生産者はメキシコとドミニカ共和国の農場を取得し、気候リスクを軽減しながら供給を確保しています。他の地域では、買い戻し保証付きの契約農業が小規模農家の生計を支援し、持続可能性の信頼性を高めています。アロエベラ産業はまた、アセマンナンをバイオエンジニアリングすることを目指す合成生物学企業からの初期的な関心も見られますが、天然由来の嗜好が急速な浸透を抑制しています。これらの動きは総じて、アロエベラ市場内での高純度原材料、品質認証、知的財産をめぐる競争の激化を示しています。

グローバルアロエベラ産業リーダー

Aloecorp

Concentrated Aloe Corp

Aloe Jaumave SA de Cv

Aloe Queen Inc.

Green Earth Products Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AVITA Medicalは、アロエベラの創傷ケアプロトコルを補完するために設計されたコラーゲン真皮マトリックスであるCohealyxを発売しました。

- 2024年12月:AloecorpはPharmachem InnovationsのアロエベラDiv.を取得することで事業を拡大しました。この買収によりAloecorpの生産能力が拡大し、メキシコに3つの先進施設が追加されました。

- 2023年4月:Concentrated Aloe Corporation(CAC)は、イタリアの特殊化学品サプライヤーの一つであるEurosyn SpAとパートナーシップを締結しました。この協力を通じて、EurosyntはイタリアのEurosyn市場でアロエベラを含むCACの製品を流通させる権限を委任され、市場プレゼンスを拡大しながらCACに同地域での信頼できるプレゼンスを提供しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、グローバルアロエベラ市場を、食品、飲料、化粧品、栄養補助食品製造チャネルに世界中で販売される生および最小限に加工されたアロエベラゲル、液体濃縮物、粉末の総価値として定義しています。本研究は完成した小売製品ではなくバルク成分の取引を評価しており、それによって数量を産業需要に直接整合させています。

スコープ除外:苗木植物、観賞用アロエ販売、および完成した市販化粧品は本研究の範囲外です。

セグメンテーション概要

- 成分タイプ別

- ゲル

- 液体

- 粉末

- 性質別

- 従来型

- オーガニック

- 用途別

- 化粧品・パーソナルケア

- 食品・飲料

- 医薬品・栄養補助食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

メキシコのプランテーションオーナー、タイの加工業者、ドイツの受託製造業者、および米国の2つの天然化粧品ブランドの購買責任者にインタビューを実施しました。これらの議論により、抽出収率、地域価格差、および製品ラインごとの典型的な配合率が検証され、二次データのギャップを調整し、モデルの感度をテストするのに役立ちました。

デスクリサーチ

アナリストはまず、FAOSTATの作物面積表、国連コムトレードのHSコード121190の出荷データ、ITCトレードマップの輸出額などの公開データセットを使用して、植付面積、抽出生産量、国境を越えた貿易をマッピングしました。米国FDA、欧州食品安全機関、インドのFSSAIからの規制ノートが、産業的取り込みに影響する許容配合率を明確にしました。国際アロエ科学評議会の業界協会ブリーフ、PubMedにインデックスされた科学論文、企業の10-K申告書がサプライ・デマンドシグナルを豊かにしました。加工業者の財務情報のためのD&B Hooversや取引追跡のためのDow Jones Factivaを含む一部の有料データベースがさらなる三角測量を提供しました。ここで引用されたソースは例示的なものであり、網羅的ではありません。多くの追加データセットがデスクレビューに情報を提供しました。

市場規模算定と予測

トップダウンの構築はグローバルな葉の生産量から始まり、地域固有の抽出係数を通じてゲル、液体、粉末の利用可能量に変換されました。選択的なボトムアップチェック、加工業者の能力集計、およびサンプリングされた平均販売価格に契約量を乗じたものが、合計を精緻化するために重ね合わされました。主要変数には、栽培面積、ヘクタール当たりの平均葉収量、抽出回収率、産業利用率、成分価格の軌跡が含まれます。予測は多変量回帰を使用し、これらの変数をクリーンラベル製品の発売や認証済みオーガニック農地の拡大などのマクロ促進要因と結びつけています。一次サンプリングが遅れた場合、専門家と合意した価格・数量弾力性バンドを適用して推定ギャップを埋めました。

データ検証と更新サイクル

承認前に、Mordorのアナリストは過去の貿易フローと前年の企業収益に対して分散テストを実施し、異常値が検出された場合は再コンタクトを行います。レポートは毎年更新され、気象ショック、規制変更、または重要なM&Aがサプライの基本を変える場合には中間更新が発行されます。

MordorのアロエベラMarket Baselineが信頼を呼ぶ理由

公表されている数値はしばしば乖離しますが、これは各社が独自の成分カバレッジ、価格帯、更新頻度を選択するためです。アロエベラはコモディティとウェルネスのバリューチェーン双方にわたって流通しています。

主要なギャップ要因には、下流の完成品の異なる取り扱い、直線的成長仮定の使用、および異なる通貨ベースが含まれ、これらが不定期な一次検証によってさらに複合されています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 21億2,000万米ドル(2025年) | ||

| 30億9,000万米ドル(2025年) | グローバルコンサルタントA | 成分カバレッジが狭い、平均販売価格の仮定が高い、専門家検証が限定的 |

| 22億9,000万米ドル(2024年) | 地域コンサルタントB | 抽出物以外の誘導体を除外、一定成長を適用、隔年更新 |

| 16億4,000万米ドル(2025年) | 業界ジャーナルC | 完成した市販品のみをカウント、B2Bバルク取引量を省略 |

この比較は、スコープの境界が変わるか検証が軽い場合に合計が大きく変動することを示しています。カバレッジを真の産業需要に整合させ、毎年モデルを更新し、公開統計と現場オペレーターの洞察の両方にインプットを根拠づけることで、Mordor Intelligenceは意思決定者が信頼できるバランスのとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

グローバルアロエベラ市場の現在の価値はいくらですか?

アロエベラ市場は2026年に22億6,000万米ドルに達しており、年平均成長率6.82%で2031年までに31億5,000万米ドルに達すると予測されています。

どの地域がアロエベラの生産と需要成長をリードしていますか?

アジア太平洋はグローバルシェアの39.10%を占め、強固な農業インフラと機能性飲料の普及により年平均成長率7.41%で成長すると予測されています。

なぜゲル製剤が液体に対してシェアを拡大しているのですか?

ゲル加工はより高いアセマンナン水準を保持し、臨床・規制基準を満たしており、年平均成長率8.21%で創傷ケアおよび医薬品ニッチへと拡大しています。

オーガニック認証はアロエベラ産業にどのような影響を与えていますか?

USDAの2024年規則は義務的認証を拡大し、消費者の信頼を高め、オーガニックセグメントが従来型製品よりも速く成長するのを支援しています。

最終更新日: