米国オーガニックスキンケア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.09 十億米ドル |

| 市場規模 (2026) | 9.48 十億米ドル |

| 市場規模 (2031) | 11.7 十億米ドル |

| 成長率 (2026 - 2031) | 4.30% CAGR |

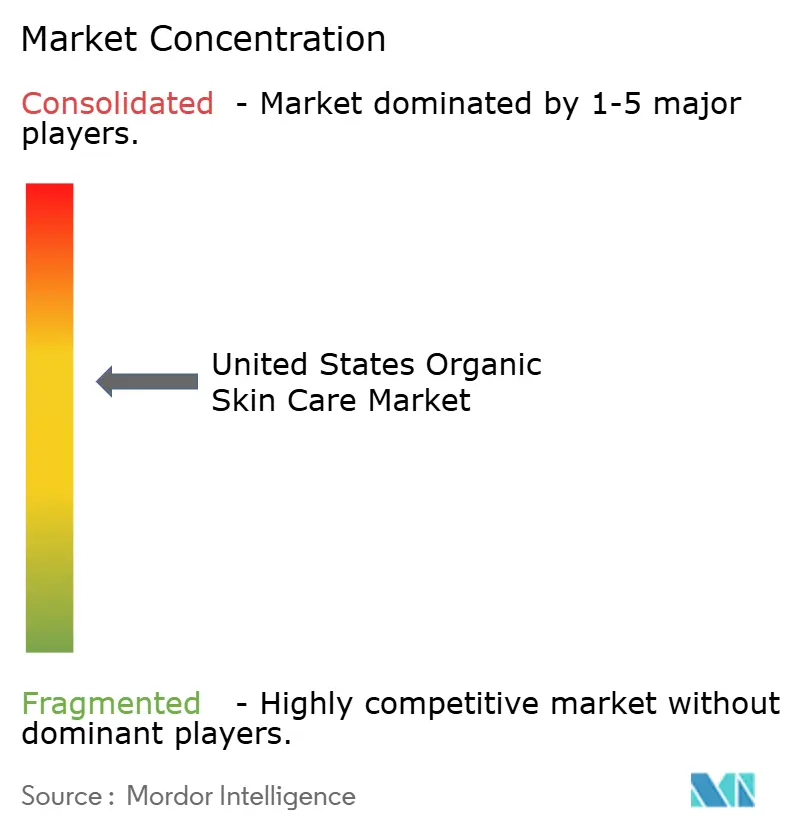

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国オーガニックスキンケア市場分析

米国オーガニックスキンケア市場規模は2025年に90億9,000万米ドルと評価され、2026年の94億8,000万米ドルから2031年には117億米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは4.30%となっています。米国オーガニックスキンケア市場では、製品成分に対する消費者の精査の高まりと、MoCRA(化粧品規制近代化法)のもとでの規制監視の強化が市場拡大を牽引しています。フェイシャルケアは、プレミアムポジショニングおよび成分の透明性に対する高まる需要と合致しており、最も支配的かつ最も急成長しているカテゴリーとして際立っています。インフルエンサーの支持に後押しされたデジタルエンゲージメントが、オンライン普及の加速において中心的な役割を果たしており、オンラインを主要な流通ルートとしています。関税および断片化した化学物質規制によって調達上の課題が生じていますが、それらの課題は逆説的に、純度と安全性の主張を検証できる認定オーガニック生産者の競争優位性を高めています。マス市場向け製品は数量面では依然として主流ですが、バイオテクノロジーを活用したイノベーションとサプライチェーンのトレーサビリティに後押しされ、プレミアム層の製品が台頭しつつあります。主要ユーザーは大人ですが、保護者の安全への懸念に後押しされた子ども向けセグメントはさらに急速に拡大しています。大手企業が買収によって成長を遂げ、Youth to the PeopleやHonest Companyのような直販ブランドがリーチを拡大する中、各社は規制への適応力とクリーンラベルインフラへの投資にますます依存しています。

レポートの主要な要点

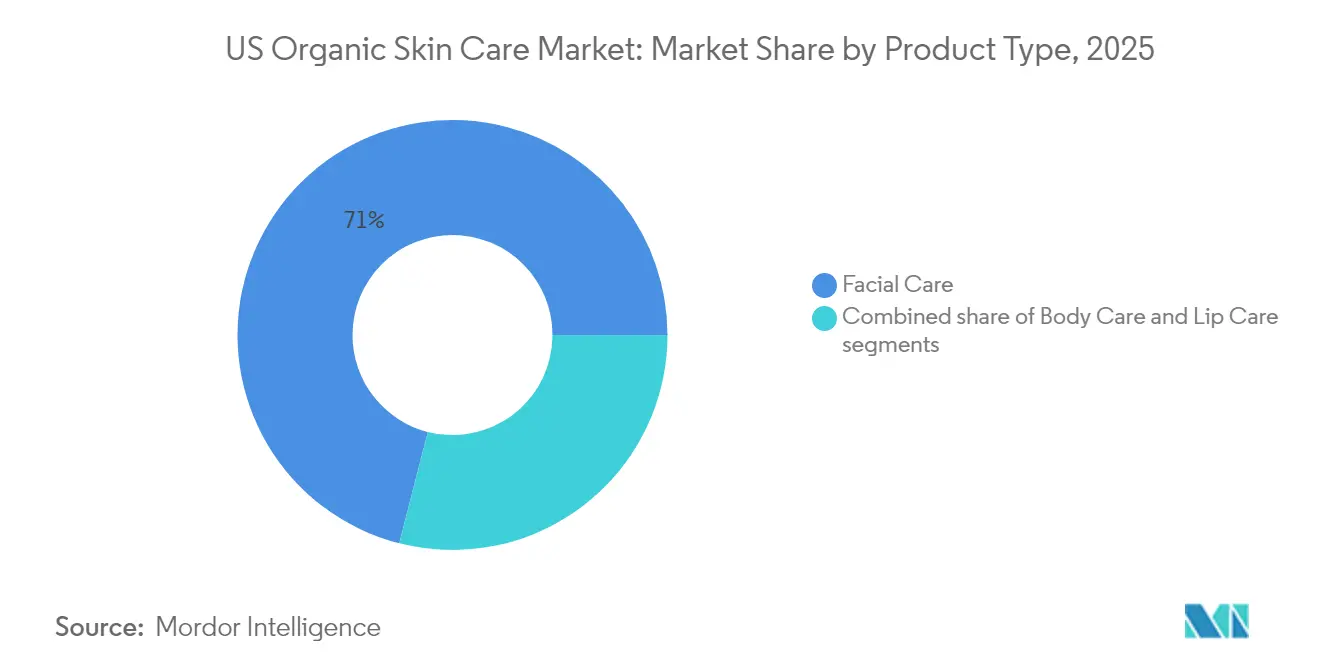

- 製品タイプ別では、フェイシャルケアセグメントが2025年の米国オーガニックスキンケア市場シェアにおいて71.02%を占め、2031年にかけてCAGR 4.66%で成長する見込みです。

- カテゴリー別では、マス製品セグメントが2025年に67.71%の収益シェアをリードし、一方でプレミアム製品セグメントは2026年~2031年の間にCAGR 4.84%で拡大すると予測されています。

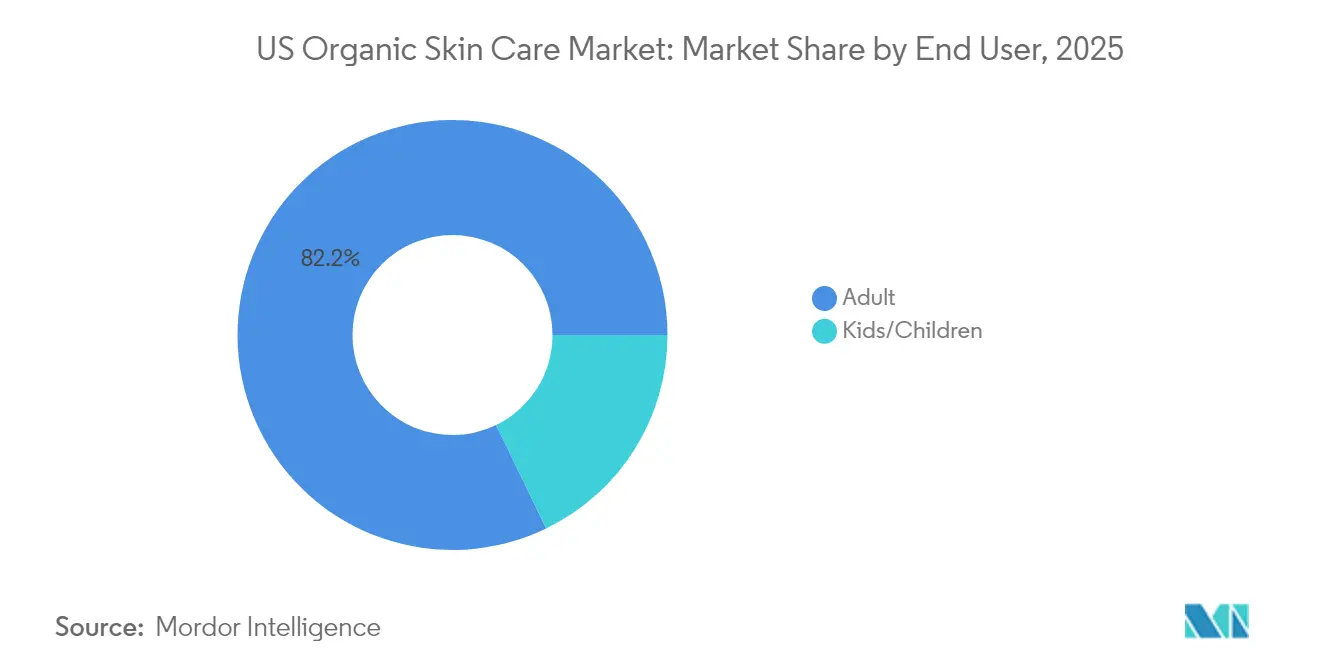

- エンドユーザー別では、大人セグメントが2025年の米国オーガニックスキンケア市場規模の82.18%を占めていますが、子ども/小児向け製品セグメントが最も速い成長軌道を示し、2031年にかけてCAGR 5.09%で拡大しています。

- 流通チャネル別では、オンライン小売が2025年の米国オーガニックスキンケア市場の49.02%のシェアを獲得しており、2031年にかけてCAGR 5.38%で進展すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国オーガニックスキンケア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境の持続可能性に関する意識の高まり | +0.8% | 米国沿岸部で最も強い影響を持つグローバル | 中期(2~4年) |

| 購買決定に対するソーシャルメディアプラットフォームの影響 | +1.2% | Z世代の人口が多い都市部に集中する全国規模 | 短期(2年以内) |

| 合成製品が人体に与える影響に関する懸念の高まり | +0.9% | プレミアムセグメントが普及をリードする全国規模 | 中期(2~4年) |

| 男性向けおよびジェンダーニュートラルカテゴリーにおけるオーガニックスキンケアの成長 | +0.4% | 大都市圏での早期獲得を伴う全国規模 | 長期(4年以上) |

| 倫理的製品に対するミレニアル世代およびZ世代の志向 | +0.7% | 大学町とテクノロジーハブで最も強い全国規模 | 短期(2年以内) |

| ビーガンおよびクルエルティーフリー美容製品への認識 | +0.5% | カリフォルニアおよび北東部でより高い浸透率を持つ全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

環境の持続可能性に関する意識の高まり

環境意識は、表面的なマーケティングの域を超え、購買決定の根本的な要因となるまでに進化しており、消費者は天然成分を配合したパーソナルケア製品に対してより高い金額を支払う意欲を示しています。この変化は、気候変動や資源枯渇に関するより深い懸念を反映しており、ブランドは持続可能な調達とサーキュラーエコノミーの原則に多大な投資を行うよう促されています。ロレアルが2030年までに製品処方成分の95%をバイオベース原料から調達することへのコミットメントは、この変革の好例であり、次世代の持続可能な成分を開発するためにAbolisのようなバイオテクノロジー企業とのパートナーシップによって支えられています [1]出典:ロレアル グループ、「ロレアル、2030年までにバイオベース成分95%達成の目標を設定」、loreal.com。持続可能性の要請はサプライチェーンを再形成しており、ユニリーバはパーム油誘導体の植物由来代替品を生み出す合弁事業に1億2,000万米ドルを投資しています。このトレンドは成分にとどまらず包装のイノベーションにも及んでおり、ブランドは消費者の包括的な環境責任への要求に応えるため生分解性素材やリフィラブルコンテナを採用しています。規制環境もこの変化を後押ししており、複数の州で拡大生産者責任法が施行され、企業に対して包装廃棄物の処理管理を義務付けることで、持続可能な慣行に対する追加的なインセンティブが生まれています。

購買決定に対するソーシャルメディアプラットフォームの影響

ソーシャルメディアプラットフォームは消費者が製品を発見し購入する方法を一変させており、TikTokは若年層消費者のオーガニックスキンケアの嗜好に大きな影響を与えるようになっています。オーガニックトレード協会によると、ソーシャルメディアの影響が持続可能なパーソナルケア製品の売上高を7%押し上げ、13億米ドルに達する一助となっています [2]出典:オーガニックトレード協会、「ソーシャルメディアが持続可能なパーソナルケアの売上を押し上げる」、ota.com。これらのプラットフォームはトレンドの迅速な普及を促進し、消費者が真正な製品体験を共有することを可能にしています。TikTokのアルゴリズムベースのコンテンツ配信システムにより、規模の小さいオーガニックブランドが多大なマーケティング投資を行わずとも広範な認知度を獲得できるようになり、市場参入機会が増え、既存企業との競争が激化しています。調査によると、ソーシャルメディアのエンゲージメントは、消費者の製品品質と価値の認知を高めることで、オーガニックコスメの購買決定に直接影響することが示されています。2024年のポーツマス大学の調査では、消費者の60%がインフルエンサーの推薦を信頼し、購買決定のほぼ半数がこれらの推薦に影響されていることが明らかになっています [3]出典:ポーツマス大学、「ソーシャルメディアインフルエンサーのダークサイドとマーケティングおよび消費者行動への影響を探る新研究」、port.ac.uk。消費者が従来のブランドメッセージよりも真正でリレータブルなインフルエンサーコンテンツを好む傾向にあるため、企業はマーケティングアプローチを見直すことを迫られています。この変化は、製品品質と並んで効果的なソーシャルメディアプレゼンスとインフルエンサーパートナーシップが市場ポジション決定の不可欠な要素となっている市場環境を生み出しています。

合成製品が人体に与える影響に関する懸念の高まり

パラベン、硫酸塩、人工香料などの有害化学物質が皮膚刺激、アレルギー反応、および潜在的な長期的健康リスクと関連付けられていることへの懸念が、消費者をより安全で自然な代替品の探求へと駆り立てています。この懸念が成分調達と製剤の透明性に対する需要を高めており、消費者はパラベン、硫酸塩、人工香料を含まない製品を積極的に求めています。このトレンドは、スキンケアが純粋なコスメティック的な美容増進としてではなく、ウェルネスルーティンの延長として捉えられるという広範な健康意識を反映しています。研究によると、消費者は成分の安全性についてますます知識を深めており、購入前にアプリやオンラインリソースを活用して製品の成分を確認する人が増えています。NSFの2025年調査によると、米国の消費者の74%がスキンケア、石鹸、シャンプーなどのパーソナルケア製品においてオーガニック成分を重要と考えています。さらに、45%が認定オーガニック製品に対してより高い金額を支払う意欲があり、18~29歳では62%にまで上昇しています [4]出典:NSF、「米国の消費者の74%がパーソナルケア製品においてオーガニック成分を重要と考える」、nsf.org。この知識の強化により、ブランドは既存製品の再処方を迫られ、よりクリーンな代替品への投資を行うことで、より安全な選択肢として位置付けられているオーガニックブランドにとっての機会が生まれています。規制面での対応は州レベルの化学物質禁止として現れており、カリフォルニア州、コロラド州、ミネソタ州は意図的なPFASを含む化粧品を禁止し、ワシントン州の有害物質フリー化粧品法は鉛その他の有害物質を禁止しています。こうした規制の変化が、合成成分に関連するコンプライアンスの複雑さを回避しようとするブランドのオーガニック製剤へのシフトを加速させています。

男性向けおよびジェンダーニュートラルカテゴリーにおけるオーガニックスキンケアの成長

米国では、特に男性向けおよびジェンダーニュートラルカテゴリーにおけるオーガニックスキンケアの急増が、進化する社会規範とインクルーシブで自然なパーソナルケアへの高まる需要によって牽引されています。グルーミングへの期待が変化する中、ますます多くの男性やノンバイナリーの人々が、自分のニーズを優先し、刺激の強い合成成分を排除したスキンケア製品に引き寄せられています。男性向けスキンケア市場は急速な拡大を見せており、特にTikTokやInstagramなどのプラットフォームが大きな推進力となっており、そこではインフルエンサーや皮膚科医が男性向けオーディエンスのスキンケアルーティンを推奨しています。BevelやUrsa Majorといったブランドはこのトレンドを活かし、幅広いスキンの悩みに対応したクリーンでジェンダーインクルーシブなスキンケアラインを展開しています。この人口動態の変化は、消費者が健康志向で持続可能な選択を重視する傾向が強まる中、オーガニックブランドに新鮮な可能性をもたらしています。このトレンドに沿い、企業はユニセックスの処方を発表し、インクルーシビティとオーガニックの真正性の両方を強調したミニマリストな包装を採用しています。セルフケアとグルーミングを受け入れるようになった男性性の認識の変化が、オーガニック男性向けスキンケアへの持続的な需要をさらに後押ししています。これらの動向は総じて、米国パーソナルケア市場における、インクルーシビティ、ウェルネス、持続可能性を推進する重大な文化的変化を示しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認証を受けていないオーガニック・自然系製品の成長を促す規制の空白 | -0.6% | 州レベルの執行にばらつきのある全国規模 | 長期(4年以上) |

| 小売棚における合成製品の強い浸透 | -0.8% | マス小売チャネルに集中した全国規模 | 中期(2~4年) |

| 「自然にインスパイアされた」ながら非オーガニックのブランドからの競争圧力 | -0.5% | プレミアムおよびマス市場セグメントで最も強い全国規模 | 短期(2年以内) |

| 認定オーガニック成分サプライチェーンのスケーラビリティ問題 | -0.7% | 米国市場に影響するグローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証を受けていないオーガニック・自然系製品の成長を促す規制の空白

パーソナルケアセクターは、食品業界と比較してオーガニック認証に関する規制が厳格ではなく、ブランドが正式な認証なしに製品をオーガニックまたは自然系として市場に出すことが可能です。この規制環境は、認証済みのオーガニック基準を満たさずに、クリーンビューティー代替品に対する高まる消費者需要を特定的に標的とした未認証製品の著しい増加をもたらし、業界における潜在的な市場の歪みと真正性への懸念につながっています。米国の化粧品規制において「自然系」の法的定義が存在しないことが、市場に実質的な曖昧さと不確実性を生み出しています。この規制の空白により、非オーガニック製品が不明確な主張を用いて競争することが可能となり、認定オーガニックブランドのプレミアムポジショニングに大きな影響を与えています。企業は「自然にインスパイアされた」や「自然系ベース」などの用語をオーガニック認証要件を満たすことなく頻繁に使用しており、本物のオーガニックブランドに影響を与える激しい価格競争を生み出しています。米国農務省(USDA)の国家オーガニックプログラムは包括的な市場監視のためのリソースに大きな制約があり、規制の多くをオーガニック認証機関や業界団体に委任しています。この委任により市場セグメント全体での執行に一貫性がない結果となっています。オーガニックと自然系の主張の間に広まる混乱が、消費者が認定製品に対してプレミアム価格を支払う意欲を低下させており、これは多くの消費者がパーソナルケアセクターにおける本物のオーガニック製剤とマーケティングベースの自然系の主張を区別することに依然として苦労し続けているためです。

小売棚における合成製品の強い浸透

既存の合成スキンケア製品は、主要小売業者との長年の関係と優れたマーケティング予算により、マス小売チャネルで主要な棚スペースを維持しており、オーガニックブランドの視認性と消費者トライアルに対する大きな障壁を生み出しています。合成製品の揺るぎないポジションは、その低い製造コストと長い賞味期限によって強化されており、価値認知においてオーガニック代替品に挑む積極的な価格戦略を可能にしています。大手小売業者は、確立された消費者の習慣と実績のある販売実績により、高回転の合成製品を優先することが多く、消費者の関心が高まっているにもかかわらずオーガニック代替品への棚スペースの割り当てが制限されています。流通上の課題は、プレミアムな棚のポジション獲得や、オーガニックの利点について消費者を教育するために必要な広範なマーケティングキャンペーンへの資金提供において競争するリソースに乏しい小規模オーガニックブランドにとって特に深刻です。関税によるサプライチェーンの混乱とコストの上昇がこの課題を悪化させており、美容ブランドはコスト増加を吸収するか価格を引き上げるかという難しい選択に直面し、結果としてオーガニック製品が合成代替品に対して競争力を失う可能性があります。競争圧力は、合成ブランドが新製品を迅速に再処方して発売できる能力によってさらに強化されており、一方でオーガニックブランドは成分調達の制約と認証要件により開発サイクルが長くなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルケアの優位性がイノベーションを牽引

2025年、フェイシャルケア製品はオーガニックスキンケア市場でトップの座を占め、71.02%という圧倒的なシェアを獲得しました。予測では2031年にかけてCAGR 4.66%での安定した成長が示されています。この優位性は、顔専用の処方が今や日常の必需品と見なされるという消費者行動の変化を浮き彫りにしています。ソーシャルメディアの影響は明らかで、多段階スキンケアのルーティンを推奨し、効果の高いオーガニッククレンザー、モイスチャライザー、セラムへの需要を高めています。Juice BeautyやOSEAなどのブランドが最前線に立ち、ニキビ、エイジング、敏感肌に対応した臨床的な裏付けを持つ自然系ソリューションを提供し、高まる消費者の期待に応えています。一方、オーガニックローションやウォッシュを含むボディケア製品は、日常的な実用性から安定した需要を享受しています。リップケアはニッチながらも安定しており、季節性リップバームや自然系ティントがクリーンコスメティックのトレンドの波に乗っています。

パーソナライズドスキンケアは、技術の進歩とオーダーメイドのクリーン処方への需要の急増に後押しされ、業界で最も急成長しているセグメントとして急速に台頭しています。プロテオーム解析による迅速な皮膚診断を提供するロレアルのCell BioPrintデバイスなどのイノベーションが、オーガニックスキンケアブランドのエンゲージメント戦略を再構築しています。この進化が、目に見える効果を約束するスマートで成分重視の処方への需要の高まりを牽引しています。TypologyやHerbivore Botanicalsなどのブランドがこの変化を先導し、個々のスキンの悩みに対応するためにオーガニック成分と科学的精度をシームレスに融合させています。消費者が透明性、安全性、カスタマイゼーションを重視するようになるにつれ、このセグメントは爆発的な成長が見込まれ、ウェルネスとパフォーマンスを調和させた有効性重視のオーガニック美容ソリューションへと向かうより広い業界のトレンドを反映しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

カテゴリー別:プレミアム成長の中でのマス市場のリーダーシップ

2025年、マス市場向けオーガニックスキンケア製品は67.71%という支配的な市場シェアを獲得し、その広範な入手可能性と日常的な小売アウトレットへのシームレスな統合を裏付けています。この優位性の急拡大は主に、ウォルマートのようなマス小売業者がオーガニック品揃えを拡充していることに起因しています。様々な認定済みの手頃な価格のブランドを導入することで、これらの小売業者は特に予算を意識した消費者にとってオーガニックスキンケアをより身近なものにしています。成分の安全性に関する意識の高まりがこのセグメントを後押しし、Burt's BeesやAvalon Organicsなどのブランドが効果的でコストパフォーマンスの高い処方を提供して牽引しています。小売ダイナミクスにおいて注目すべき変化として、マスプレミアムおよびミドルレンジブランドが従来のラグジュアリーラインを凌駕し、このトレンドをさらに推進しています。クリーンで透明性の高い製品への需要が高まる中、マス市場向けオーガニックブランドは広範な小売コラボレーションを活用しています。彼らはオーガニックの精神と競争力ある価格を維持し、カテゴリーの成長における重要なプレーヤーとして位置付けられています。

プレミアムオーガニックスキンケアはCAGR 4.84%という最も急成長しているセグメントとして台頭しています。デジタルの進歩、持続可能な調達へのコミットメント、透明性への注力がこの成長を牽引しています。米国の消費者はますます自分たちのウェルネスの理想と共鳴するハイパフォーマンス製品に引き寄せられています。これに応じて、プレミアムブランドはオムニチャネルアプローチを強化しています。このトレンドを示す例として、Originsは2025年5月にAmazonのプレミアムビューティープラットフォームで70以上の製品を公開し、デジタルチャネルがラグジュアリーな魅力を維持しながら可視性を高める方法を実証しました。Herbivore BotanicalsやTrue Botanicalsなどのブランドがこの拡大の最前線に立ち、説得力のあるブランドナラティブを伴う臨床的に検証されたオーガニックソリューションを提示しています。クリーンビューティーの認証とエコ意識の高い包装が消費者の信頼を高めています。オンラインショッピングへの顕著なシフトと製品の完全性への重点化により、プレミアムオーガニックセグメントは急速な加速が見込まれ、優雅さ、有効性、環境への配慮を調和させています。

エンドユーザー別:大人の優位性と子ども/小児セグメントの加速

大人の消費者が2025年のオーガニックスキンケア市場の82.18%を占め、確立されたルーティン、より高い可処分所得、およびプレミアムで健康志向の処方への高まる需要により優位性を維持しています。ミレニアル世代とZ世代が価値観に基づく購買を通じてこのセグメントを牽引し、持続可能性、ウェルネス、成分の透明性と合致した製品を求めています。ソーシャルメディアはスキンケアの習慣への影響力を持ち続けており、アンチエイジング、保湿、予防ケアなどのトレンドを強化しています。大人を対象としたオーガニックブランドは、合成添加物なしに目に見える効果をもたらす臨床的な裏付けを持つ自然系処方によって対応しています。フィットネス、食事、メンタルヘルスと並んで、スキンケアをより広いウェルネスライフスタイルに統合することも、プレミアム価格とブランドロイヤルティを支えており、大人セグメントをカテゴリー収益とイノベーションの礎石としています。

子ども/小児向けオーガニックスキンケアセグメントは最も急成長しており、2031年にかけてCAGR 5.09%で拡大しており、成分の安全性と長期的な皮膚の健康に対する保護者の意識の高まりによって牽引されています。現代の育児はクリーンでノントキシックなパーソナルケアを重視しており、敏感で発達途上の肌に適した認定オーガニック製品への需要を高めています。子ども向け製品の安全性に関する規制の強化が、審査済みの信頼できるブランドへの消費者の選好をさらに高めています。この変化がEarth Mama Organicsのようなニッチプレーヤーにとって肥沃な土台を生み出し、大人向け企業が子どもに優しいラインへの多角化を促しています。優しいクレンザーから無香料モイスチャライザーまで、このセグメントは健康意識の高い保護者にアピールする処方と包装のイノベーションを見せています。教育とラベルの精査が高まる中、このカテゴリーは安全性、純粋性、パフォーマンスにコミットするオーガニックスキンケアブランドにとって高い成長ポテンシャルを秘めた分野を代表しています。

注記: 全セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:オンライン小売の変革

オンライン小売チャネルは2025年に49.02%の市場シェアを占め、2031年にかけてCAGR 5.38%で成長すると予測されており、消費者のショッピング嗜好の変化と美容小売のデジタル化を反映しています。オンラインチャネルの優位性は、その利便性、幅広い製品選択肢、および消費者がオーガニック製品について十分な情報に基づいた意思決定を行うのに役立つ透明な成分情報に由来しています。Eコマースにより、ブランドは直販(DTC)アプローチを実施することができ、パーソナライズドエクスペリエンスとサブスクリプションオファリングを通じて、より良い利益率と強固な顧客関係をもたらしています。TikTokやInstagramなどのプラットフォームにおけるソーシャルコマースの統合が、製品の発見から購入までの直接的な経路を生み出すことでオンラインチャネルの成長を強化しており、インフルエンサーコラボレーションと消費者生成コンテンツを活用するオーガニックブランドにとって特に有益です。

専門店やスーパーマーケット/ハイパーマーケットは引き続き実際に体験できるショッピング体験や専門的なガイダンスを通じて重要な役割を果たしていますが、それらの成長率はオンラインチャネルを下回っています。流通の地形は、ブランドがデジタルプレゼンスを維持しながらオーガニックの価値観と消費者層を補完する実店舗小売業者と戦略的パートナーシップを結ぶハイブリッドアプローチへとシフトしています。この流通チャネルの進化は、市場参入コストを下げ、製品の利点と持続可能性への取り組みについて消費者を直接教育することを促進することで、オーガニックブランドを支援しています。小売チャネルの変革は、オーガニックブランドが消費者にリーチして教育する機会を拡大しながら、市場への最大限の浸透と成長のために流通戦略を最適化し続けています。

地理分析

裕福な消費者、厳格な規制、健康意識の高い人々が、米国プレミアムオーガニックスキンケア市場におけるカリフォルニア州、ニューヨーク州、マサチューセッツ州の優位性を支えています。カリフォルニア州の有害物質フリー化粧品法とプロポジション65は、地元ブランドに影響を与えるだけでなく、企業が安全でノントキシックな処方を採用することを迫る全国的な基準を確立しています。エコ意識の高いトレンドを牽引するこれらの州では、カーボンニュートラル物流、リフィラブル包装、地産植物原料への需要が急増しています。メーカーはしばしばシダー、ラベンダー、海藻などの地産原料を活用し、エコツーリストとウェルネス愛好家の両方にアピールしています。例えば、カリフォルニア州出身のOSEA Malibuは、地産の海藻を使用して海をインスピレーションとした認定オーガニックスキンケアを製造しており、クリーンビューティーイノベーションにおける同地域のリーダーシップを強調しています。

スキンケアと環境管理を優先する太平洋北西部とマウンテンウエストのアウトドア愛好家が、これらの地域での急速な成長を牽引しています。シアトル、ポートランド、デンバーなどの都市では、認定オーガニック製品の売上が顕著に増加しており、消費者の関心の高まりを示しています。地元ブランドは近隣の植物原料を調達するだけでなく、ウェルネスの原則と地域の遺産と共鳴する製品を創出しています。例えば、ポートランドのWildcraft Skincareは、地域で採取した原料と持続可能な慣行を活用することでエコ意識を推進しています。持続可能性と環境意識への高まるコミットメントが製品デザイン、包装、ブランドナラティブを変革し、直販および小売の両分野での幅広い受け入れを促進しています。

南部と中西部はオーガニックスキンケアの分野ではまだ新興段階にありますが、意識と入手可能性が拡大するにつれて大きな可能性を秘めています。全国小売業者がオーガニックの品揃えを拡充しており、ソーシャルメディアが予算を意識した消費者に成分の安全性とクリーンビューティーの利点について教育する上で重要な役割を果たしています。さらに、ミズーリ州やジョージア州などの州にある農業テクノロジーハブが、製造および物流コストを削減し地域の競争力を高めることを目指して地産成分調達を模索しています。米国の農場からの果物ベースのビーガン成分を活用するFarmstead Apothecaryなどのブランドは、これらの発展途上の地域でのクリーンスキンケアの高まる共鳴を体現しています。

競合環境

米国オーガニックスキンケア市場では、大手企業と急増する独立した直販ブランドが混在する状況が見られます。歴史的には、ロレアル、ユニリーバ、クロロックスなどの多国籍企業が買収によって市場を支配してきました。しかし現在の市場には、Dr. Bronner's、Beautycounter、Juice Beauty、The Honest Company、Youth to the Peopleなどの企業が確固たるプレゼンスを持っています。これらのブランドは、そのニッチなポジショニングと革新的なアプローチによって市場の多様性を高めています。成分調達の透明性、認定オーガニック処方、クリーンラベルの倫理観を優先することで、消費者との信頼とロイヤルティを育んでいます。

Dr. Bronner'sやWeleda のような独立系プレーヤーは、垂直統合された事業とMoCRA要件を満たすだけでなく、クルエルティーフリー、カーボンニュートラル、生分解性などの環境ベンチマークを達成するための確立された認証フレームワークを活用しています。一方、OSEA、Indie Lee、True Botanicalsなどのデジタルファーストブランドは流通に革命をもたらしています。ソーシャルメディアとEコマースの力を活用することで、従来の小売チャネルを必要とせずに高成長の消費者セグメントを取り込み、リーチを拡大しています。

貿易の不安定性やアジア産植物エキスへの関税の上昇に対応して、企業はサプライチェーンを多様化しています。多くがラテンアメリカの調達先に転換するか、米国を拠点とするバイオテクノロジー発酵への投資を積み増ししています。Tata Harper、Phyt's、Thesis Beautyなどのブランドは、合成生物学における協働や直接調達を通じて、低炭素でトレーサブルな成分システムを採用することで着実な進歩を遂げています。このダイナミックな環境において、成功の鍵は製品イノベーション、持続可能な慣行、規制への準拠を健康志向の消費者の価値観と融合させる能力にあります。

米国オーガニックスキンケア業界のリーダー企業

Dr. Bronner's Magic Soaps, Inc.

The Honest Company, Inc.

Juice Beauty, Inc.

Beautycounter (Counter Brands, LLC)

Weleda Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:北ウェールズのリュグ・エステートを拠点とするラグジュアリーなCOSMOS認定オーガニックスキンケアブランド、Rhug Wild Beautyが、Amazonを通じて米国市場に参入しました。同ブランドのポートフォリオには、野生採取の持続可能な植物原料を使用したクレンザー、セラム、マスク、クリームが含まれています。全製品がビーガン、クルエルティーフリー、ハラール、および認定オーガニックです。

- 2025年5月:コロラド州レイクウッドに本社を置く家族経営の自然食品・オーガニック食品小売業者、Natural Grocersが、プライベートラベルのもとでラグジュアリービーガンスキンケアコレクションを導入しました。製品ラインには、ボディウォッシュ、シュガースクラブ、バター、ボディクリームが含まれています。これらの製品は、エッセンシャルオイルやアカシア由来のフィトコラーゲンを含むビーガンフレンドリーな成分を厳選して使用し、パラベン、合成香料、フタレート、石油、グルテン、パーム油を排除しながら、少量生産されています。

- 2025年1月:Real Skin Careは、消費者からの自然系美容ソリューションへの高まる需要に応えるため、オーガニックスキンケア製品ラインを拡張しました。同社は、持続可能性、純粋性、パフォーマンスに重点を置いた米国農務省認定のオーガニック製品を新たに導入しました。拡張されたポートフォリオは、植物由来成分と環境に配慮した処方に対する消費者の嗜好に応え、ホリスティックなウェルネスとスキンの健康に対する同社の確立されたフォーカスと一致しています。

- 2024年10月:認定オーガニックスキンケアラインのKORA Organicsが、QVC(米国)でデビューし、認定オーガニックラインとしてネットワークでライブ配信された初めての事例となりました。ローンチでは、Noni Glow Face Oil、ターメリックモイスチャライザー、カカドゥプラムビタミンCセラム、Berry Bright Eye Cream、および限定スキンケアバンドルを含む製品が紹介されました。全製品には米国農務省(USDA)およびコスメティックオーガニック・アンド・ナチュラルスタンダード(COSMOS)認定のオーガニック成分が含まれています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、米国のオーガニックスキンケア市場を、USDA(米国農務省)または同等の基準でオーガニック認証を取得し、小売店、専門店、消費者直販チャネルを通じて消費者に販売される、フェイシャル、ボディ、リップケアの完成品と定義している。

(スコープ除外) スパサービス収入、治療効果を目的としたコスメシューティカルズ、DIY原料は除外している。

セグメンテーションの概要

- 製品タイプ別

- スキンケア

- フェイシャルケア

- クレンザー

- モイスチャライザーおよびオイル/セラム

- その他のフェイシャルケア製品

- ボディケア

- ボディローション

- ボディウォッシュ

- その他のボディケア製品

- リップケア

- フェイシャルケア

- スキンケア

- カテゴリー別

- プレミアム製品

- マス製品

- エンドユーザー別

- 大人

- 子ども/小児

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

詳細な調査方法とデータの検証

一次調査

さらに、カリフォルニア州、テキサス州、ニューヨーク州、イリノイ州のブランド創設者、契約調合業者、皮膚科医、原料供給業者、専門小売業者へのインタビューや調査を行い、平均販売価格、認証コスト、チャネル速度などを直接確認した。

デスクリサーチ

モルドールインテリジェンスのアナリストは、まずUSDA National Organic Programの証明書リスト、FDA Voluntary Cosmetic Registrationのデータ、BEAの消費者支出表、米国ITCの貿易コードなどの公的情報源から、国内での入手可能量と輸入量を割り出した。オーガニック・トレード・アソシエーション(Organic Trade Association)、パーソナル・ケア・プロダクツ・カウンシル(Personal Care Products Council)、皮膚科学ジャーナル(dermatology journals)といった業界の声は採用のきっかけを明らかにし、アメリカ皮膚科学会(American Academy of Dermatology)の普及率調査は敏感肌のコホートを定量化した。厳選した有料ライブラリー、D&B Hooversによる企業分割、Questelによる植物由来の活性剤に関する特許の流れは、競争と革新の手がかりを提供した。このリストは例示であり、さらに多くの文献がデータ収集と検証に役立った。

マーケット・サイジングと予測

トップダウンの構築は、米国のスキンケア総支出からスタートし、小売監査から検証されたオーガニック浸透率を適用し、輸出入バランスを調整して2024年の数量を確定する。サプライヤーのロールアップとeコマース・チャネルのチェックは、ボトムアップの妥当性を提供する。追跡される主な変数には、USDAの証明書数、MoCRAの施行マイルストーン、美容品販売におけるオンラインシェア、プレミアム価格の上昇、ミレニアル世代の女性の購買傾向などがある。5年間の予測は、多変量回帰とARIMA、シナリオ分析を融合させ、現地調査で明らかになった成分コストの変動や政策転換を反映している。

データ検証と更新サイクル

アウトプットはピアレビュー、皮膚科医訪問統計との差異チェック、出荷記録との照合を経てサインオフされる。レポートは毎年更新され、アナリストは重大なリコール、規制変更、大規模なM&Aの後に中間修正を行う。

米国オーガニック・スキンケアの基準値が意思決定者にとって際立っている理由

企業が「オーガニック」の解釈を変えたり、より広範な製品バスケットを合計に組み込んだり、更新スケジュールがバラバラであったりするため、公表される見積もりはしばしば乖離する。

ギャップの主な要因としては、ヘアケアとオーラルケアが一部カウントに含まれていること、シングルチャネルのリテールスキャンに依存していること、MoCRA関連コンプライアンスコストが含まれていないことなどが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 90.9億米ドル(2025年) | モルドール・インテリジェンス | |

| 6.88億米ドル(2025年) | グローバル・コンサルタンシーA | すべてのオーガニック・パーソナルケア・アイテムをバンドルし、スキンケアに特化したアイテムを薄める |

| 25.6億米ドル(2024年) | 貿易データセットB | ナチュラルラベルの小売 SKU のみを追跡、オンラインおよび認証プレミアムは省略 |

| 1.80億米ドル(2023年) | 業界予測 C | 工場出荷額に依存し、消費者直販チャネルやプレステージ・チャネルを見落とす |

Mordor Intelligence社は、2025年の市場規模を90.9億米ドルと予測している。他の一般的な文献では68.8億米ドルから18.0億米ドルとなっているが、これは主に上述の範囲とデータの制限によるものである。これらの比較から、当社の規律あるスコープ、可変ミックス、定期的な検証は、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することがわかる。

レポートで回答している主要な質問

米国オーガニックスキンケア市場の現在の規模はどのくらいですか?

市場は2026年に94億8,000万米ドルと評価されており、2031年までに117億米ドルに達すると予測されています。

米国オーガニックスキンケアの売上でリードしているのはどの製品セグメントですか?

フェイシャルケア製品が71.02%のシェアを占め、2031年にかけてCAGR 4.66%で成長すると予想されています。

オーガニックスキンケアにおけるオンライン小売の成長速度はどのくらいですか?

オンラインチャネルはCAGR 5.38%で成長しており、全流通オプションの中で最速です。

米国のオーガニックスキンケアに最も影響を与える規制は何ですか?

MoCRAの施設登録規則および州レベルのPFASと鉛の使用禁止が、処方およびコンプライアンス上の決定を左右しています。

最終更新日: