オーガニックスキンケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 49.74 十億米ドル |

| 市場規模 (2031) | 61.92 十億米ドル |

| 成長率 (2026 - 2031) | 4.48% CAGR |

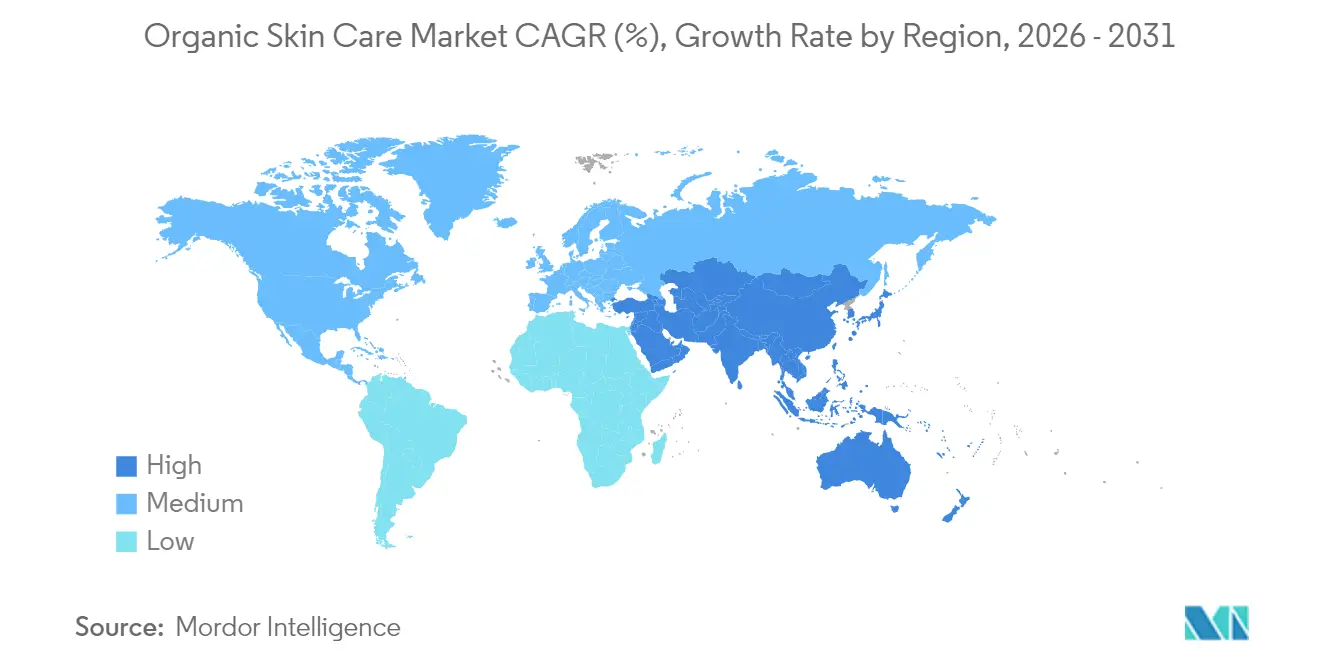

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーガニックスキンケア市場分析

オーガニックスキンケア市場規模は、2025年の475億1,000万米ドルから2026年には497億4,000万米ドルへと成長し、最終的に2031年までに619億2,000万米ドルに達する見込みで、2026年から2031年にかけての年平均成長率は4.48%となっています。かつては合成化粧品の領域であったものが、現在ではエクソソームセラム送達システムやマイクロバイオームターゲット型活性成分などの革新技術を取り入れ、しわの軽減やバリア修復といった具体的な効果をもたらすクリニカルグレードのパフォーマンスが実現されています。2024年、L'Oréalはバイオベース原料が総原料の66%を占めるという大きな転換を強調し、多国籍企業がマージンを損なうことなく大規模な天然原料調達を実現できることを示しました。2025年の収益シェア40.43%を占めるアジア太平洋地域は、中国の厳格な成分透明性規制と日本における65歳以上の高齢者を中心とした抗老化植物成分への需要増加に牽引され、そのリードをさらに強固なものにしています。賞味期限の制約によりオンラインおよびヘルス&ビューティーチャネルへの流通がシフトしている一方、バイオテクノロジーの進歩は今後10年以内に安定性の延長が実現する可能性を示唆しています。

主要レポートのポイント

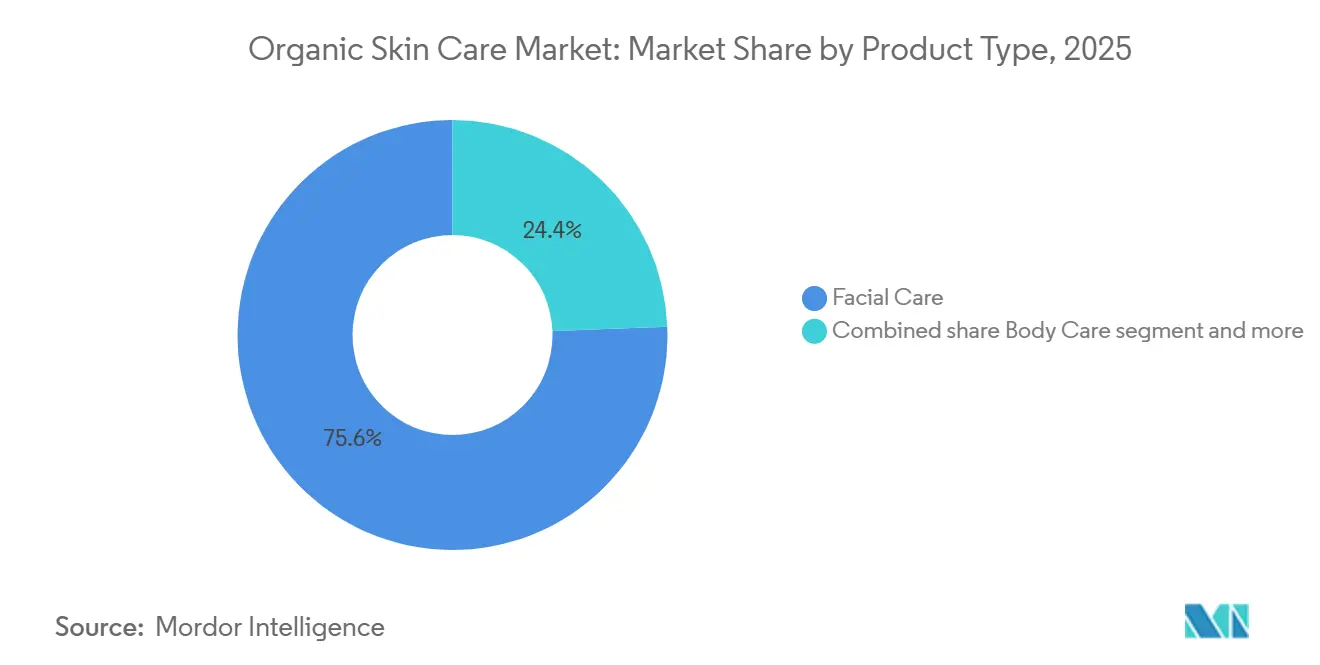

- 製品タイプ別では、フェイシャルケアが2025年の金額の75.62%を占め、ボディケアは2031年に向けて年平均成長率5.92%で拡大しています。

- カテゴリー別では、マスマーケットラインが2025年の売上の64.74%を占めていますが、プレミアム製品は同期間に年平均成長率6.11%で拡大しています。

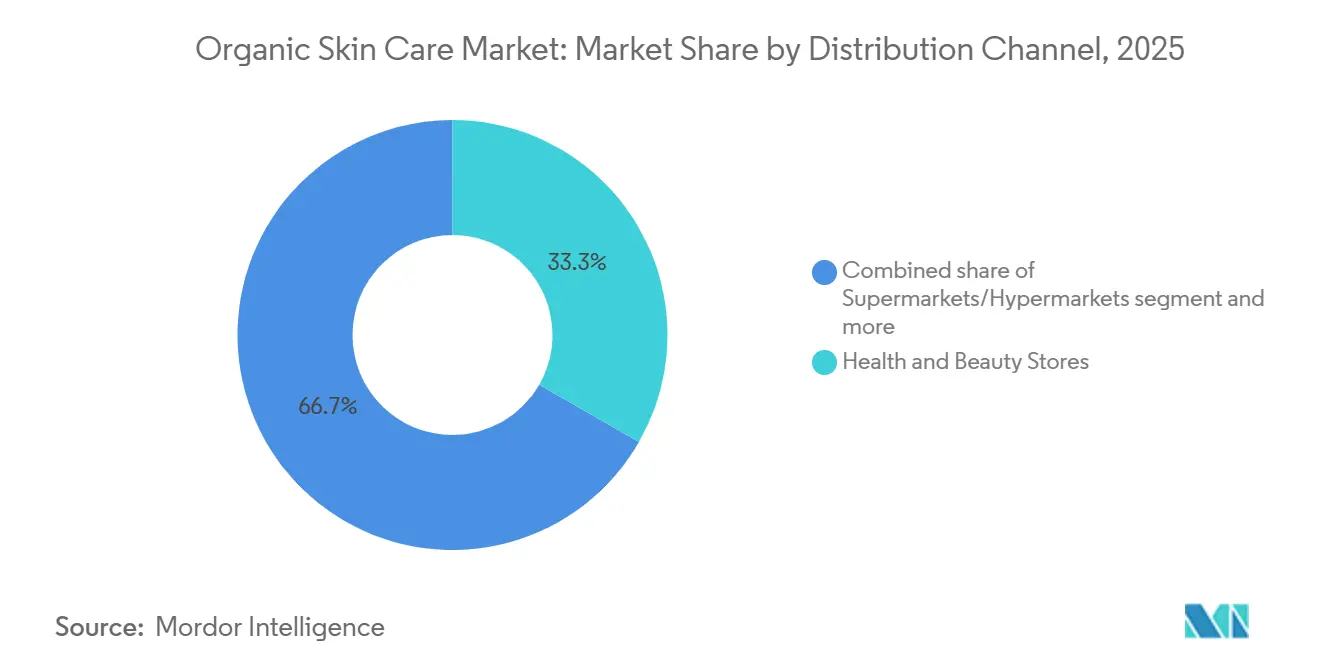

- 流通チャネル別では、ヘルス&ビューティーストアが2025年の流通の33.62%を占め、オンライン小売は2031年にかけて年平均成長率6.02%で成長する見込みです。

- 地域別では、アジア太平洋が2025年に40.43%のグローバルシェアでトップとなり、2031年に向けた地域別年平均成長率も6.22%と最速です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオーガニックスキンケア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クリーンラベル製品への 傾向 | +0.8% | 北米と欧州で最も強い普及を示す グローバル | 中期 (2〜4年) |

| 製品処方における 技術革新 | +0.7% | アジア太平洋のイノベーションハブと北米の研究開発センターが 牽引するグローバル | 短期 (2年以内) |

| 合成製品が身体に与える影響への 懸念の高まり | +0.6% | 特に欧州と北米を中心とした グローバル | 中期 (2〜4年) |

| ビーガンおよびクルエルティフリービューティー製品への 認識 | +0.5% | 欧州と北米が中核で、アジア太平洋の都市部へ 拡大中 | 中期 (2〜4年) |

| 有機農業の拡大により 原材料コストが低下 | +0.4% | 南米と東南アジアで早期の恩恵を受ける グローバル | 長期 (4年以上) |

| 天然成分を使用した アンチエイジングソリューションへの関心の高まり | +0.5% | アジア太平洋 (高齢化人口)と北米 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

クリーンラベル製品への傾向

成分の透明性に対する消費者の需要は、ニッチな嗜好からメインストリームの期待へと高まり、ブランドは既存のSKUを再処方するか、時代遅れになるリスクを負うかの選択を迫られています。米国農務省の全国有機プログラム(NOP)は、2024年に認定有機パーソナルケア製品の登録件数が前年比12%増加したと報告しており、合成添加物に対する精査の高まりを反映しています[1]出典:米国農務省、「全国有機プログラム年次サマリー2024」、usda.gov。クリーンラベルのポジショニングは成分の排除にとどまらず、サプライチェーンのトレーサビリティにまで及んでおり、L'Oréalは2024年末までに植物性原料の92%のトレーサビリティを達成し、この指標を年次サステナビリティレポートにおける消費者信頼スコアと直接結びつけています。Estee Lauderのニュートリアスラインは、92%の天然由来成分とEWG認証ステータスで発売され、老舗プレステージブランドがインディーズクリーンビューティーの新興企業と競争するためにサードパーティ認証を採用している様子を示しています。レチノイド、サリチル酸、フタル酸エステルを含まない妊娠中も安全なスキンケア処方は、高成長サブセグメントとして台頭しており、Pai SkincareやWeleda AGなどのブランドが、主流ラインが歴史的に見落としてきた母体の安全性への懸念に明示的に対応することでシェアを獲得しています。このドライバーはオンライン小売の年平均成長率6.02%を増幅させており、Eコマースプラットフォームが実店舗では大規模に再現できない詳細な成分フィルタリングを可能にしています。

製品処方における技術革新

バイオテクノロジーの融合により、オーガニックブランドは合成活性成分を使用せずにクリニカルグレードの有効性を提供できるようになり、パフォーマンスと純粋性のトレードオフが根本的に変わりつつあります。植物幹細胞またはバイオ発酵由来の細胞外小胞を利用したエクソソームセラム技術は、実験段階から商業段階へと進展しており、化粧品皮膚科学ジャーナルに掲載された査読済み研究では、処方箋レチノイドに匹敵するコラーゲン合成率が実証されています。生きた乳酸菌、プレバイオティクス、ポストバイオティクスを配合したマイクロバイオームスキンケア処方が注目を集めており、2024年にフロンティアーズ・イン・マイクロバイオロジーに掲載された研究では、局所的なラクトバチルス菌株が8週間で経皮水分蒸散量を23%低減させ、バリア修復のメカニズムが検証されました。資生堂は2024年度に精密発酵を用いて動物性または石油化学的投入物なしにペプチドとセラミドを生産することに焦点を当てたバイオテクノロジー研究開発に150億円(1億米ドル)を投資しました。超臨界CO₂抽出などのグリーンケミストリー手法がヘキサン系プロセスに取って代わり、CosmosおよびEcocertの溶剤制限を満たしながら高純度の植物エキスを生産しています。これらの革新がプレミアムセグメントの年平均成長率6.11%を牽引しており、消費者は天然成分に基づく実証済みの臨床効果に対して30〜50%の価格プレミアムを喜んで支払っています。

合成製品が身体に与える影響への懸念の高まり

化粧品に含まれる内分泌かく乱化学物質(EDC)に対する規制当局および学術界の精査が強化され、認定有機代替品への消費者移行が加速しています。欧州委員会の2024年化粧品規制附属書IIの改訂では、複数年コホート研究の生殖毒性データを根拠に、12種類の合成UV吸収剤と防腐剤が禁止物質リストに追加されました[2]出典:欧州委員会、「化粧品規制附属書II改訂2024」、ec.europa.eu 。並行して、米国食品医薬品局の化粧品規制近代化法(MoCRA)フレームワークが副作用報告を義務付け、合成成分に関する安全上の懸念を増幅させる公開データベースを構築し、より清潔な安全プロファイルを主張できるオーガニックブランドに間接的な恩恵をもたらしています。2025年のGoogleトレンドデータによると、「妊娠中も安全なスキンケア」の検索数が前年比47%急増しており、妊婦が前臨床研究で発達リスクと関連付けられたパラベン、フタル酸エステル、合成香料を積極的に避けていることが示されています。日本の厚生労働省は2024年に「医薬部外品」(薬用化粧品)の表示要件を強化し、0.01%以上の濃度の全合成活性成分の開示を義務付けました。これはより単純な成分構成を持つ植物性処方に有利な動きです。この規制強化はフェイシャルケアの優位性を加速させており、2025年の売上の75.62%を占めています。これは顔の皮膚がボディへの適用と比較してより高い吸収率を示し、EDCへの暴露リスクが高いためです。

ビーガンおよびクルエルティフリービューティー製品への認識

倫理的消費主義は、価値観の表明から購買決定要因へと成熟しており、特に北米と欧州のオーガニックスキンケア購買者の大多数を占めるZ世代とミレニアル世代のコホートにおいて顕著です。クルエルティフリーインターナショナルが管理するリーピングバニー認証は、2024年に化粧品ブランドの申請件数が34%増加したと報告しており、動物福祉と天然ポジショニングの整合性からオーガニックブランドが不均衡に多く代表されています[3]出典:クルエルティフリーインターナショナル、「リーピングバニー年次報告書2024」、crueltyfreeinternational.org 。欧州連合の2024年の執行調査では、クルエルティフリーを虚偽申告していた18ブランドが特定され、420万ユーロの罰金が科され、未検証の主張に対する消費者の懐疑心が高まりました。さらに、中国の2024年規制改革により、輸入「一般」化粧品への動物実験義務が撤廃され、事実上の参入障壁に直面していた認定ビーガンブランドに80億米ドル市場が開放されました。例えば、L'Oréalの中国売上は2024年に11%成長しており、その一因はクルエルティフリーポートフォリオの拡大にあります。ビーガン処方は本質的にラノリン、蜜蝋、カルミンなどの一般的なアレルゲンを排除しており、自己申告で敏感肌を持つ消費者にも訴求します。このドライバーはプレミアムセグメント(年平均成長率6.11%)において特に強力であり、ブランドは倫理的認証と臨床有効性のナラティブを組み合わせることでより高いマージンを確保できます。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 規制の空白が未認定の有機・天然製品の 成長を促進 | -0.6% | 南米、中東・アフリカ、東南アジアで深刻な グローバル | 中期 (2〜4年) |

| 短い賞味期限が マス小売の品揃えを制限 | -0.5% | 北米と欧州のマス小売で最も制約が大きい グローバル | 短期 (2年以内) |

| 有機成分サプライヤーの供給不足が 潜在的なサプライボトルネックを生む | -0.4% | アジア太平洋と欧州で深刻な圧力がかかる グローバル | 中期 (2〜4年) |

| 製品安定性の低さと 処方のばらつき | -0.3% | 特にマスマーケットのスケーリングに影響する グローバル | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

規制の空白が未認定の有機・天然製品の成長を促進

新興市場における断片化した認証フレームワークと緩い執行が「グリーンウォッシング」を可能にし、真に認定されたオーガニックブランドの価値提案を希薄化させています。食品とは異なり、化粧品には統一されたグローバル有機基準がなく、米国農務省の全国有機プログラム、Cosmos、Ecocert、NSF/ANSI 305はそれぞれ有機含有量に異なる閾値(70%〜95%)を課しており、米国農務省によると、消費者の混乱を招き、日和見的なブランドがサードパーティ検証なしに「天然」ステータスを自己申告することを可能にしています。欧州委員会の2024年の監査では、オンラインマーケットプレイスでサンプリングされた「有機」化粧品の22%がCosmos最低基準を満たしていなかったにもかかわらず、Eコマース監視の管轄上の空白により罰則を受けていないことが判明しました。同様に、インドでは専用の有機化粧品規制がないため、ブランドが「天然」と「有機」を互換的に使用でき、認定製品のプレミアム価格設定が損なわれています。例えば、NykaaによるEarth Rhythmの2024年の買収は、信頼できる認証の傘の下に断片化したインディーズブランドを統合する必要性に一部動機付けられていました。この抑制要因はマスセグメントに不均衡な影響を与えており、価格に敏感な消費者は認定品と疑似有機品を区別する専門知識を持たないため、信頼が損なわれ、価格競争の激しいチャネルでのカテゴリー拡大が鈍化しています。

短い賞味期限がマス小売の品揃えを制限

トコフェロール、ローズマリーエキス、大根根発酵物などの天然防腐剤は、管理された条件下で12〜18ヶ月の安定性を提供するのに対し、合成パラベンやフェノキシエタノールは36ヶ月以上の安定性を持ち、薄いマージンで運営するマス小売業者に在庫リスクをもたらしています。歴史的に最大の流通チャネルであったスーパーマーケットおよびハイパーマーケットは、カテゴリー管理データによると有機SKU数を15〜20%削減しており、クリーンラベルの訴求を維持しながら賞味期限を延長するために最小限の合成防腐剤を配合したハイブリッド「ナチュラルプラス」処方を優先しています。このダイナミクスはオンライン小売の年平均成長率6.02%を加速させており、直接消費者向けモデルがジャストインタイム生産とコールドチェーン物流を可能にし、腐敗リスクを軽減しています。例えば、Hain Celestialが2024年度に個人ケア部門でSKUを62%削減し、回転の遅い有機ラインから撤退したことは、専業の天然製品企業でさえ賞味期限の経済性に対応してポートフォリオを合理化していることを示しています。さらに、バイオテクノロジーは潜在的な解決策を提供しており、精密発酵による抗菌ペプチドが商業試験に入りつつあり、合成防腐剤なしで24ヶ月以上の安定性が期待されていますが、規制承認のタイムラインは2027〜2028年まで延びています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルケアの優位性がボディケアの成長速度を覆い隠す

2025年、フェイシャルケア製品が市場を支配し、総価値の75.62%を占めました。このトレンドは、消費者が顔の肌の健康と製品のプレミアム価格設定に重点を置いていることを示しています。しかし、クリーンラベルの嗜好がフェイシャル以外の用途にも拡大するにつれ、ボディケアセグメントが最も速く成長しており、2031年に向けて年平均成長率5.92%を記録しています。フェイシャルセグメントのリードは、より高い活性成分濃度と厳格な臨床検証に起因しています。例えば、プレミアムエクソソームセラム処方は30mlで80〜150米ドルの価格設定であるのに対し、同様の有機認証を持つボディローションは20〜40米ドルです。Estee Lauderのニュートリアスラインは、EWG認証ステータスを持つ92%天然由来セラムを特徴とし、業界のグリーンケミストリーへのシフトを体現しています。ラクトバチルス菌やビフィドバクテリウム菌株を使用したマイクロバイオームスキンケアの革新は、顔の微生物多様性と消費者が目に見える肌で新技術を試す意欲から、主にフェイシャル用途をターゲットにしています。

ボディケアの年平均成長率5.92%の成長はフェイシャルケアを上回っており、3つの要因に牽引されています。マスマーケット消費者を引き付ける低価格帯(2025年売上の64.74%)、安定性の課題を軽減するシンプルな処方、そして妊娠中も安全なスキンケアサブセグメントの成長です。妊娠線クリームやベリーオイルなどの製品は、満たされていない母体のニーズに対応しています。ボディローションとボディウォッシュが収益を支配しており、肌バリアの問題と関連付けられた合成界面活性剤の硫酸塩フリー代替品を求める消費者の需要増加に伴い、有機ボディウォッシュの需要が高まっています。リップケアは最小のセグメントですが、フェイシャルセラムの年2〜3回に対して年4〜6回という高い再購入サイクルと規制変更の恩恵を受けています。米国食品医薬品局の2024年ガイダンスが治療的主張のあるリップ製品を「医薬品」に分類したことで、シアバターやホホバオイルなどの植物性活性成分を使用するオーガニックブランドが有利になり、すでに市販薬モノグラフに準拠しています。CosmosおよびEcocert認証はフェイシャルケアでより一般的ですが、ボディケアでの存在感が限られていることはオーガニック拡大の機会を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムの加速がマスの優位性に挑戦

2025年、マスマーケットのオーガニックスキンケアが市場シェアの64.74%を占め、プレミアムラインは2031年に向けて年平均成長率6.11%で成長する見込みです。このトレンドは、消費者が未認定の「天然」製品を選ぶか、臨床的に検証されたオーガニック製品にアップグレードするかのいずれかを選択していることを示しています。プレミアムブランドは、米国農務省オーガニック、Cosmos、リーピングバニーなどのサードパーティ認証と臨床試験を活用し、マスマーケット製品に対して40〜60%の価格プレミアムを正当化しています。例えば、WaledaのスキンフードはUSD 18(75ml)の価格設定で、95年以上の歴史とバイオダイナミック農業パートナーシップで際立っています。プレミアムセグメントの成長は、「天然だが効果なし」対「合成だが効果あり」という二項対立を超えた消費者価値観のシフトを反映しています。消費者は今や、査読済み研究で検証された植物性活性成分を使用して、しわの軽減やバリア修復などの測定可能な結果をもたらす製品を求めています。

マスマーケットブランドは、すでに薄いマージンを圧迫する賞味期限の経済性と認証コストという課題に直面しています。例えば、Hain Celestialの個人ケア収益は2024年度にSKUの合理化と低マージンの有機ラインからの撤退により20%減少し、構造的な問題を浮き彫りにしました。しかし、マスブランドは原材料調達と流通における規模の優位性から恩恵を受けており、小規模なプレミアムプレーヤーと比較して有機成分のサプライボトルネックによる年平均成長率0.4%の下押し圧力をより吸収しやすい立場にあります。規制の空白はマスセグメントに重くのしかかり、年平均成長率に-0.6%の影響を与えており、価格に敏感な消費者が認定有機品より30〜50%安い未認定「天然」代替品に流れることが多いためです。逆に、プレミアムブランドはビーガンおよびクルエルティフリー意識の高まりから年平均成長率0.5%のブーストを得ており、ターゲット層は調査によると倫理的認証に対して2.3倍の支払い意欲を示しています。

流通チャネル別:賞味期限の制約を受けてオンラインが台頭

2025年、ヘルス&ビューティーストアが流通価値の33.62%を占めました。しかし、オンライン小売チャネルは2031年に向けて年平均成長率6.02%で成長しており、マス小売の賞味期限制約を回避し、詳細な成分ストーリーテリングを可能にする直接消費者向けモデルに牽引されています。2024年、セフォラとウルタビューティーは140の有機スキンケアSKUを発売し、主流の「天然」製品との差別化のためにCosmosまたは米国農務省オーガニック認証ブランドに注力しました。しかし、18ヶ月の賞味期限要件が多くの小ロット有機生産者を排除しています。オンライン小売は3つの優位性から繁栄しています。棚スペースの制限がないこと、リアルタイムの在庫管理による腐敗リスクの低減、そして成分用語集や臨床研究リンクを通じた効果的な消費者教育です。例えば、L'OréalのEコマース売上は2024年に総収益の28.2%に達し、キールズやビオテルムなどの有機ブランドが35〜40%のオンライン浸透率を達成しました。

スーパーマーケットおよびハイパーマーケットは、天然防腐剤の12〜18ヶ月に対して合成品の36ヶ月以上という賞味期限の短さがマークダウンリスクを高め、マス小売に年平均成長率-0.5%の影響を与え、ヘルス&ビューティーストアとオンラインチャネルへのシフトを加速させながらシェアを失っています。薬局、直販、ホテル・スパ小売を含むその他のチャネルも相当のシェアを保持しています。薬局は欧州で存在感を高めており、オーガニックスキンケアが薬剤師の推薦を伴う「ダーマシューティカル」として販売されています。中国の2024年越境Eコマース改革により、Tmall GlobalおよびJD Worldwideの国際ブランドに30億米ドルのオーガニックスキンケア市場が開放され、アジア太平洋の地域別年平均成長率6.22%を牽引しています。エクソソームセラムやマイクロバイオーム処方などの技術革新が年平均成長率に0.7%のブーストをもたらし、アーリーアダプターに対応するオンラインおよびヘルス&ビューティーチャネルが恩恵を受けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のオーガニックスキンケア市場の40.43%を占め、2026年から2031年にかけて年平均成長率6.22%で成長する見込みです。同地域の市場支配は、可処分所得の増加、健康意識の高まり、日本・韓国・中国における伝統的なスキンケア慣行によって牽引されています。2024年5月に資生堂がアジア12カ国で「ANESSAサンシャインプロジェクト」を展開したことは、同地域の重要性を示しています。同社の「未来シフトNIPPON 2025」戦略は、テクノロジーと研究開発投資を通じた持続可能な成長、収益性、人的資本の発展を重視しています。

北米は市場成長を続けており、消費者は成分調達と持続可能性の実践における透明性を求めています。2024年3月19日に施行された米国農務省(USDA)の有機執行強化(SOE)規則は、全国有機プログラム(NOP)に大きな変更をもたらしました。これには、ブローカーおよびトレーダーへの認証要件の拡大、有機輸入品へのNOP輸入証明書の義務化、不正防止のためのサプライチェーントレーサビリティ強化措置が含まれます。

欧州は堅固な規制フレームワークと持続可能性に対する消費者意識の高まりを通じて市場ポジションを強化しています。土壌協会の2023年レポートによると、英国における有機ヘルス&ビューティー製品の売上は1億3,600万ポンドに達し、環境意識、厳格な認証基準、有機小売チャネルの拡大に牽引されています。南米、中東、アフリカは成長の可能性を提供しており、中東では合成成分より有機成分を好む傾向から天然パーソナルケア製品への需要が高まっています。

競合環境

オーガニックスキンケア市場は断片化した競争構造を示しており、多国籍企業、専門天然ブランド、新規参入企業が混在しています。競争環境は、L'Oréal S.A.、The Estée Lauder Companies Inc.、Shiseido Company, Limited、Natura & Co Holding SA、Weleda AGなどの確立された企業による戦略的取り組みによって特徴付けられており、これらの企業はオーガニックセグメントにおける継続的なポートフォリオ拡大を通じて市場ポジションを維持しています。

これらの業界リーダーは包括的な研究開発プログラムを実施し、その実質的な技術力と規模の経済を活用して天然製品における複雑な処方課題に対処しています。彼らの競争優位性は、確立された流通ネットワーク、ブランド認知度、製品革新と市場拡大への多大な投資能力から生まれています。

市場は特化セグメント、特に敏感肌向け製品、多文化ビューティー、年齢特化処方において相当の機会を提供しています。小規模および新興ブランドは、持続可能性の信頼性と成分の透明性を強調しながらこれらのニッチセグメントに注力することで市場シェアを獲得しています。競合環境は、直接消費者向けビジネスモデルの採用増加とともに進化し続けており、新興ブランドがデジタルチャネルを通じて消費者と直接関係を構築し、従来の小売流通ネットワークを迂回することを可能にしています。

オーガニックスキンケア業界リーダー

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Weleda AG

Natura & Co Holding SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:有機・天然食料品小売業者のナチュラルグローサーズが新しい自社ブランドスキンケアコレクションを発売しました。製品ラインには、品質と有効性を確保するために厳選された成分を使用して小ロットで製造されたボディウォッシュ、スクラブ、バター、ボディクリームが含まれています。

- 2025年3月:認定製品を持つ天然スキンケア企業Weleda AGが、マデレーン・ベルナドット王女と協力して天然スキンケアブランドminLenを開発しました。

- 2025年2月:オーガニックスキンケア企業Puddlesがティーンエイジャー向けスキンケアレンジを発売しました。製品ラインは科学的検証を伴う植物由来成分を特徴とし、ニキビを含む一般的なティーンエイジャーの肌の悩みをターゲットにしながら、穏やかで効果的なスキンケアソリューションを提供しています。

- 2024年9月:Dr. Squatchが、コールドプロセス固形石鹸の特性を取り入れた天然ボディウォッシュを発売しました。このボディウォッシュは98%以上の天然成分を含み、一日中肌を潤し水分を維持するヤシ由来成分が含まれています。

グローバルオーガニックスキンケア市場レポートの調査範囲

オーガニックスキンケア製品は、有機農業の手法によって農薬を使用せずに栽培された成分を含んでいます。

オーガニックスキンケア製品市場のセグメントには、製品タイプ、カテゴリー、流通チャネル、地域が含まれます。製品タイプセグメントは、フェイシャルケア(クレンザー、保湿剤、オイル・セラム、その他のフェイシャルケア製品)、ボディケア(ローション、ボディウォッシュ、その他のボディケア製品)、リップケアで構成されます。カテゴリーセグメントはプレミアムとマス製品に分かれます。流通チャネルには、スーパーマーケット・ハイパーマーケット、ヘルス&ビューティーストア、オンライン小売店、その他のチャネルが含まれます。地理的には、市場は北米、南米、欧州、アジア太平洋、中東、アフリカをカバーしています。市場規模は、上記のすべてのセグメントについて米ドル金額ベースで算出されています。

| フェイシャルケア | クレンザー |

| 保湿剤およびオイル・セラム | |

| その他のフェイシャルケア製品 | |

| ボディケア | ボディローション |

| ボディウォッシュ | |

| その他のボディケア製品 | |

| リップケア |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| その他の中東・アフリカ |

| 製品タイプ | フェイシャルケア | クレンザー |

| 保湿剤およびオイル・セラム | ||

| その他のフェイシャルケア製品 | ||

| ボディケア | ボディローション | |

| ボディウォッシュ | ||

| その他のボディケア製品 | ||

| リップケア | ||

| カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のオーガニックスキンケア市場の予測値は?

予測では2031年までに619億2,000万米ドルに達し、2026年の497億4,000万米ドルから成長します。

現在の売上をリードしている地域はどこですか?

アジア太平洋が2025年のグローバル収益の40.43%を占め、最も速い成長も記録しています。

最も多くの収益をもたらしている製品タイプはどれですか?

フェイシャルケアが2025年の価値の75.62%を占めており、消費者が目に見える肌を優先しているためです。

プレミアムオーガニックブランドがマスラベルより速く成長している理由は何ですか?

臨床的検証とサードパーティ認証により、プレミアム製品は高価格を正当化でき、2031年に向けて年平均成長率6.11%を達成しています。

最終更新日: