砂糖菓子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

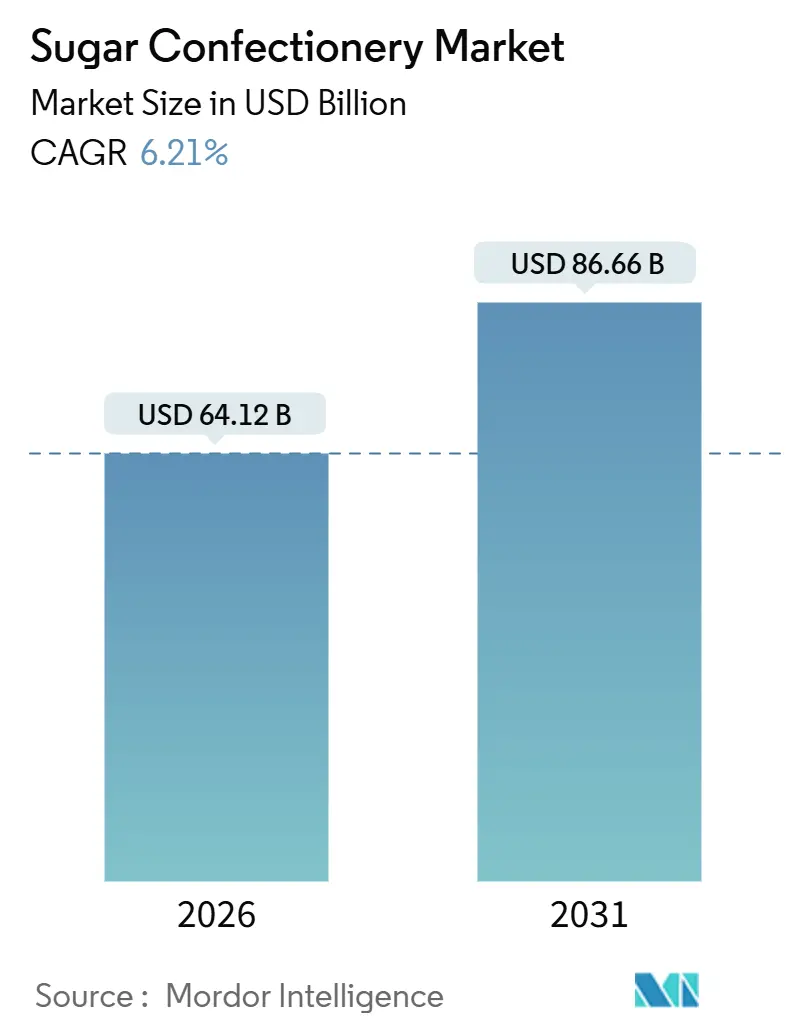

| 市場規模 (2026) | 64.12 十億米ドル |

| 市場規模 (2031) | 86.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

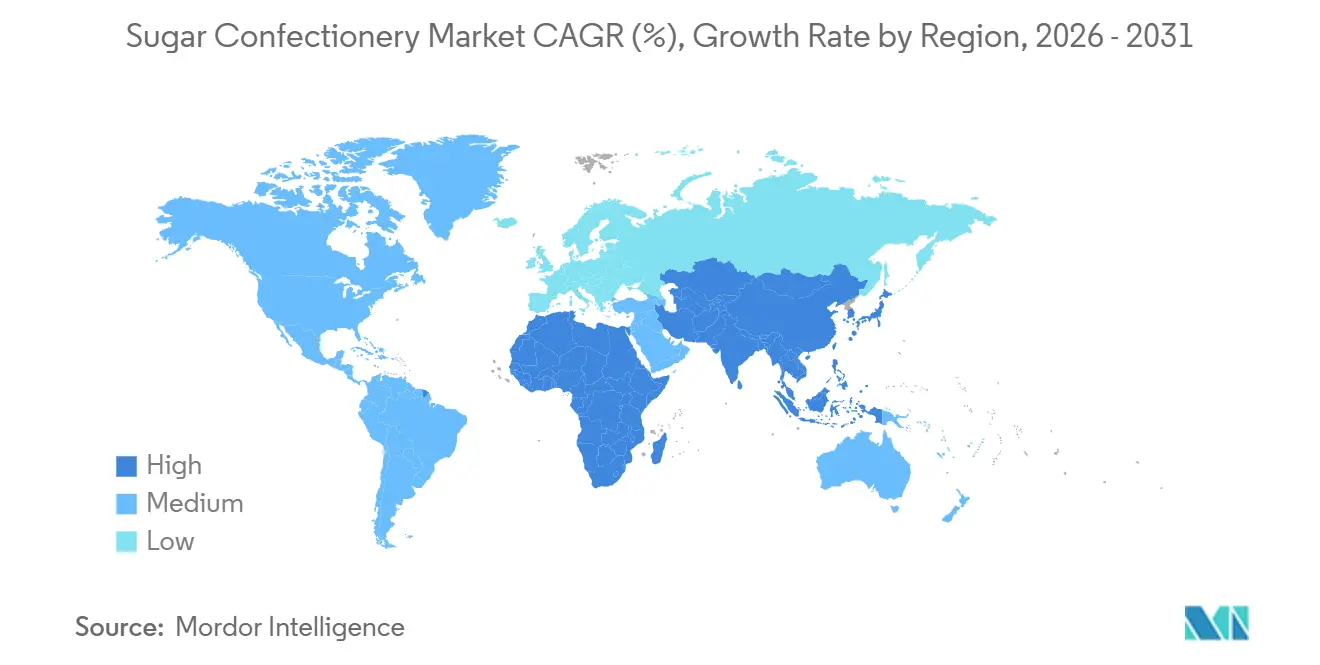

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる砂糖菓子市場分析

砂糖菓子市場は2026年までにUSD 641億2,000万に達すると予測されており、2031年にはUSD 866億6,000万に成長し、CAGR 6.21%を記録することが期待されています。この成長は、日常的なスナッキングや祝祭消費に不可欠な手頃な価格の嗜好品に対する持続的な需要を反映しています。当市場は主に、消費者が菓子製品に対して持つ強い感情的なつながりによって牽引されており、即時の楽しさ、気分の向上、ノスタルジアを提供することで、頻繁なリピート購入を促しています。さらに、ライフスタイルの変化により、短い休憩、通勤、食後のリフレッシュ、社交的なシェアなど、消費機会が増加しています。季節的な需要のピークやギフト文化も市場成長をさらに押し上げており、祭りや休日には特に高い販売量が見られます。テーマ性のある限定商品も、年間を通じて消費者の関心を維持する上で重要な役割を果たしています。

主要レポートの要点

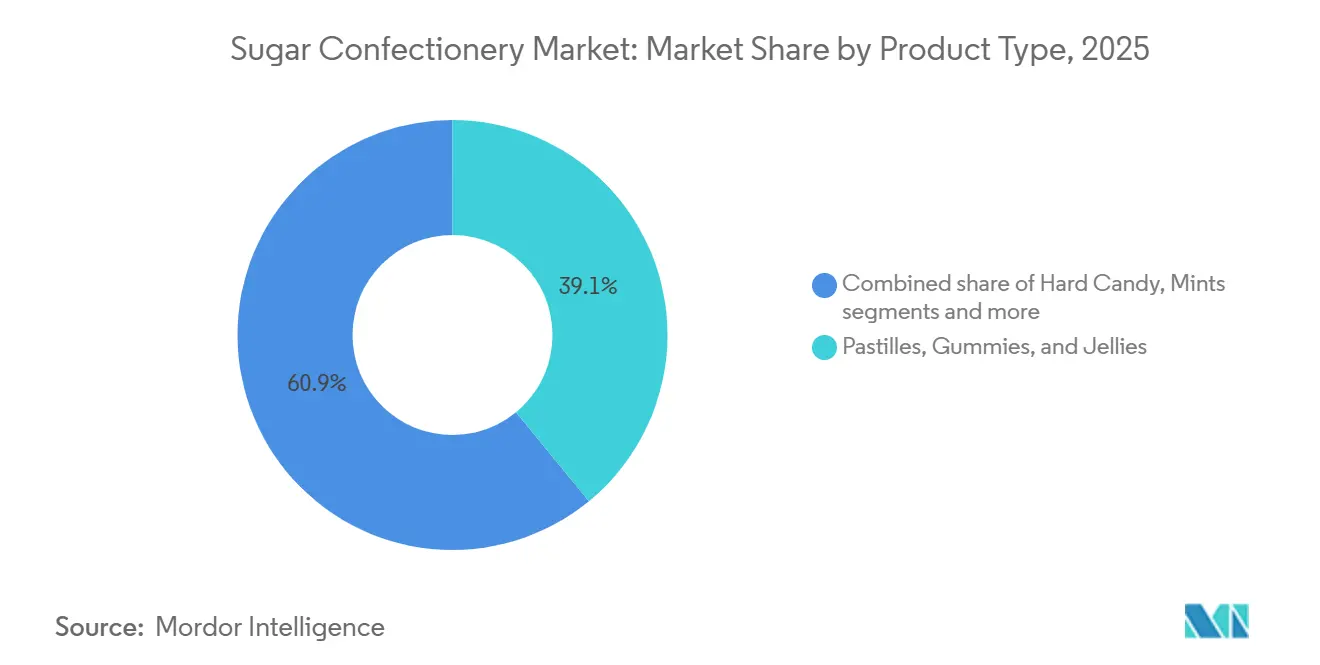

- 製品タイプ別では、パスティーユ・グミ・ゼリーが2025年に砂糖菓子市場シェアの39.06%を占めてトップとなり、ミントは2031年にかけて6.55%のCAGRで拡大し、他のすべてのセグメントを上回る見通しです。

- 機能的便益別では、ノベルティ製品が2025年の砂糖菓子市場規模の51.23%を占め、強化型菓子は2026年から2031年にかけて最も速い6.89%のCAGRを記録する見込みです。

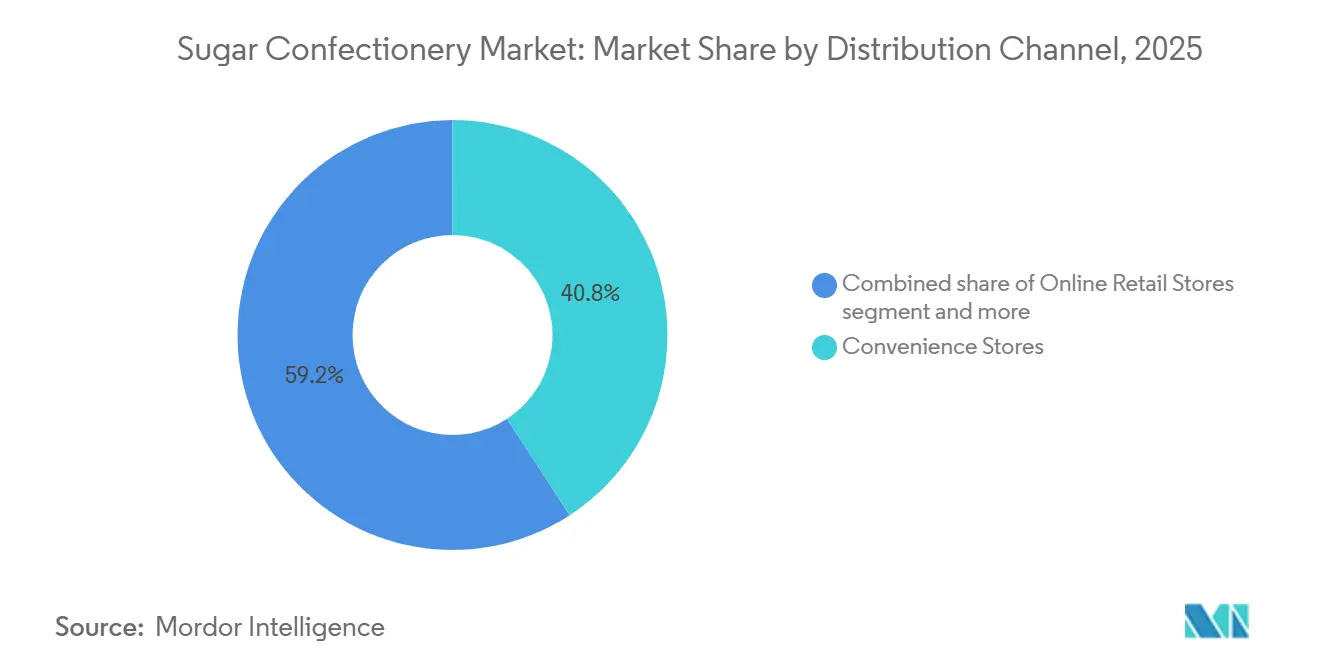

- 流通チャネル別では、コンビニエンスストアが2025年の砂糖菓子市場において収益シェアの40.81%を占め、オンライン小売は2031年にかけて8.06%のCAGRで上昇する見通しです。

- 地域別では、アジア太平洋が2025年の砂糖菓子市場シェアの40.16%を占め、中東・アフリカは最も高い7.11%のCAGRで2031年まで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の砂糖菓子市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品革新とフレーバーの多様化 | +1.2% | 北米、欧州、アジア太平洋の都市部への集中を伴うグローバル | 中期(2~4年) |

| 都市化の進展とオンザゴー消費の拡大 | +1.4% | アジア太平洋がコア、中東・アフリカの新興市場、南米の地方都市が副次的 | 長期(4年以上) |

| ギフト文化の拡大と季節的消費機会 | +0.8% | グローバル、アジア太平洋(旧正月、ディワリ)、欧州・北米(クリスマス、バレンタイン)にピーク影響 | 短期(2年以内) |

| 持続可能なエコフレンドリー包装へのシフト | +0.7% | 欧州・北米は規制主導、アジア太平洋の第一線都市へ波及 | 中期(2~4年) |

| 強力なブランドとソーシャルメディアの影響 | +0.9% | グローバル、北米のZ世代コホートおよびアジア太平洋のミレニアル世代で最高のエンゲージメント | 短期(2年以内) |

| プレミアムおよびアルチザン製品への需要増加 | +0.6% | 北米、西欧、アジア太平洋の富裕層都市セグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

製品革新とフレーバーの多様化

製品革新とフレーバーの多様化は、世界の砂糖菓子市場における重要な促進要因です。ブランドは、消費者エンゲージメントを持続させ、リピート購入を促すために、新しい味覚体験、ユニークなフォーマット、ノベルティ主導のローンチに注力しています。菓子消費は衝動買いと感情的な嗜好に強く影響されており、頻繁な革新が混雑した棚での視認性維持、ブランドの関連性の刷新、そして大胆なフレーバーや体験的なキャンディフォーマットを求める若い消費者の獲得に不可欠です。フレーバーの多様化は、製品をよりユニークにしてギフトに適したものとすることでプレミアム化を支援するとともに、メーカーが従来のスナッキングを超えて消費機会を拡大することを可能にします。例えば、2025年7月にNeuro Gumはストロベリーケーキフレーバーのミントを発売し、ブランドが市場で差別化を図るために、便益志向のポジショニングと嗜好性の高いデザートスタイルのフレーバーコンセプトを融合させていることを示しました。各ミントには天然カフェイン20mg、L-テアニン(興奮を抑えるため)、および必須Bビタミンが含まれており、革新が今や味覚的な魅力と機能的便益を組み合わせるために風味を超えて拡張していることを示しています。

都市化の進展とオンザゴー消費の拡大

都市化とオンザゴー消費は、砂糖菓子市場の重要な促進要因です。都市型ライフスタイルはますます、ペースの速いルーティンに合致した携帯性が高く、利便性があり、即時消費可能な製品を優先しています。人口密度の高い都市では、頻繁な通勤、長時間労働、利便性主導の買い物への依存の高まりなどの要因が、砂糖菓子への需要拡大に寄与しています。これらの製品は、クイックスナック、気分転換、または衝動買いとして機能します。さらに、都市の小売環境は、コンビニエンスストア、交通機関の売店、レジカウンターなど、交通量の多い購買ポイントへのアクセスをより多く提供しており、砂糖菓子は低い意思決定時間と手頃な価格の恩恵を受けています。例えば、中国国家統計局のデータによると、2025年には中国の人口の約67.9%が都市在住であり、消費パターンに対する都市化の影響が強調されています [1]出典:中国国家統計局、「中国の都市化率」、stats.gov.cn。都市化が進むにつれて、短い買い物の途中でも持ち運びやすく、目立たずに消費でき、素早く購入できる菓子製品への需要が高まっています。

ギフト文化の拡大と季節的消費機会

ギフト文化の拡大と季節的消費機会は、砂糖菓子市場を牽引しています。砂糖菓子は、先進地域と新興地域の両方において、祝祭、社交的なシェア、そして祭りの慣習と密接に結びついたままです。クリスマス、新年、イースター、ハロウィン、バレンタインデー、そして地域の祭りなどの季節的なイベントが、家庭での備蓄の増加、衝動的なギフト購入、パーティー消費、テーマ性のある購入を通じて一貫して売上を押し上げています。これらの機会は、消費者がシェアやギフトに適した大容量パック、詰め合わせバンドル、視覚的に魅力的な製品を購入するよう促し、数量成長とプレミアム化を支援します。例えば、2025年11月にMarsは2025年の休暇シーズン向けに新しい季節限定菓子のラインナップを発売しました。このローンチには、靴下、雪だるま、サンタハットなどの季節的なデザインのグミを特徴とするLife Savers Gummies Holiday Shapesが含まれており、テーマ性のあるフォーマットが感情的な魅力を高め、ギフトシーズン中の衝動買いを促すことを示しています。

持続可能なエコフレンドリー包装へのシフト

持続可能なエコフレンドリー包装へのシフトは、消費者と小売業者がプラスチック廃棄物を最小化し、環境に配慮した購買選好に合致した製品をますます優先するにつれて、砂糖菓子市場の重要な促進要因となっています。エコフレンドリーな包装戦略により、菓子ブランドは競争の激しい市場での差別化を強化し、プレミアムイメージを向上させ、進化する世界的な持続可能性基準へのコンプライアンスを確保することができます。このトレンドはまた、包装設計の革新を促進し、軽量化、リサイクル性の向上、そして製品保護を維持しながら環境負荷を軽減する代替素材の使用を推進しています。例えば、2024年6月にNassau Candyは、100%家庭コンポスト可能なバイオベース素材で作られたコンポスト可能なキャンディバッグを発売しました。このような取り組みは、ブランドの受容性を高め、小売パートナーシップを強化し、環境意識の高い消費者にアピールするエコ意識の高い菓子製品の採用を推進することで、市場成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高糖分摂取に関する健康上の懸念の増大 | -1.3% | グローバル、欧州(砂糖税)および北米(肥満への意識)で最も顕著、アジア太平洋へ波及 | 中期(2~4年) |

| 原材料価格の変動 | -0.8% | グローバル、輸入依存市場(砂糖、カカオ、ゼラチンの価格変動)で急性的な影響 | 短期(2年以内) |

| より健康的な代替品や代用品からの競争 | -0.7% | 北米、欧州、アジア太平洋の都市部富裕層セグメント | 長期(4年以上) |

| 激しい競争と強力なブランドの飽和 | -0.5% | グローバル、北米・欧州の成熟市場で最も激しい | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高糖分摂取に関する健康上の懸念の増大

高糖分摂取に関連する健康上の懸念は、砂糖菓子市場の重要な抑制要因であり続けています。消費者は過剰な砂糖摂取と体重増加、糖尿病、代謝障害などの健康問題との関連性についてますます認識を深めています。この健康意識の高まりにより、特に日々の食事で砂糖を積極的に削減している成人を中心に、裁量的なキャンディ消費が減少しています。さらに、砂糖菓子は保護者からの精査にもさらされており、保護者は子供向けのキャンディ購入を制限し、より健康的なスナックの代替品を選ぶ傾向が強まっています。消費者の嗜好の変化は、より健康的で定期的な消費に適していると認識されているより健全な選択肢の普及によっても促進されています。その結果、従来の砂糖豊富な製品は日常的な消費シナリオにおいて需要の課題に直面しており、ブランドは市場での関連性を維持するために少量サイズのフォーマット、製品の再処方、および機能的なポジショニングに注力するよう促されています。

原材料価格の変動

原材料価格の変動は、世界の砂糖菓子市場に重大な課題をもたらしています。メーカーは特に、砂糖、グルコース系甘味料、フレーバーシステム、包装材料などの主要投入物のコスト変動にさらされています。これらのコストの急激な上昇は、製品が衝動買いや頻繁な消費向けに価格設定されることが多い市場において、利益率を大幅に圧縮する可能性があります。これにより、販売量の低下リスクなしに高コストを転嫁するブランドの能力が制限されます。価格の変動はさらに、生産計画と調達戦略を複雑にし、コスト予測を非常に不確実にし、プロモーション活動の柔軟性を低下させます。長期的には、原材料価格の不安定が続くと、パックサイズの縮小、価格引き上げ、または再処方への取り組みにつながる可能性があり、消費者の認識に影響を与え、大衆向け菓子セグメントにおける需要の一貫性を弱める恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:テクスチャーハイブリッドがミントの加速を牽引

パスティーユ・グミ・ゼリーは2025年の砂糖菓子市場において39.06%のシェアを占め、リピートスナッキング、感覚主導の選択、衝動主導の購入など、主要な消費行動との整合性によって牽引されています。グミとゼリーは、柔らかいテクスチャー、咀嚼の満足感、そして遊び心のあるフォーマットを通じて魅力的な消費体験を提供し、特に子供、ティーンエイジャー、若い成人など幅広い層に支持されています。このセグメントの市場優位性は、果物ベースのフレーバー、酸味のバリアント、デュアルテクスチャーフォーマット、充填センター、ノベルティシェイプなど、同一の製品タイプ内で幅広い選択肢を提供し、頻繁な試用とリピート購入を促すセグメントの能力によってさらに支えられています。

ミントセグメントは2026年から2031年にかけて6.55%のCAGRで成長すると予測されており、ミントは機能的で日常使いの菓子として、時折の嗜好品としてではなく、ますますポジショニングされています。このポジショニングにより、従来の砂糖菓子と比較してリピート購入の可能性が高まっています。ミントは、息の清涼感、自信、そして個人衛生習慣と密接に関連しており、ビジネスパーソン、旅行者、学生、社交的に活動的な個人など、多様な消費者層に関連性を持っています。日常的な実用性のこの認識は、食後、通勤中、会議の合間、飲料の後など、さまざまな機会における頻繁な消費を支えています。その結果、ミントセグメントは高い消費頻度と強いバスケットへの追加行動の恩恵を受けています。

機能的便益別:強化型セグメントが健康志向プレミアムを獲得

ノベルティ製品は2025年の市場シェアの51.23%を占め、積極的でリピート主導の購入を通じて砂糖菓子の消費を維持しています。これらの製品は、味覚の満足だけに焦点を当てるのではなく、楽しさ、驚き、体験主導のスナッキングを強調しています。ノベルティキャンディは、インタラクティブなフォーマット、ユニークな形状、マルチセンサリーな効果、そして遊び心のある消費の儀式を組み込むことで、甘さ以上のものを提供するよう設計されています。これらの特徴は子供、ティーンエイジャー、若い成人に強くアピールし、同時に軽快またはノスタルジックな楽しみを求める大人も引きつけます。このセグメントは、消費者の好奇心を一貫して購入に転換することで市場を支配しています。製品が強烈な感覚効果、色の変化、または予想外のテクスチャーなど、魅力的な体験を約束する場合、買い物客は衝動買いをする可能性が高くなります。

強化型菓子は、2026年から2031年にかけて年平均成長率(CAGR)6.89%で成長すると予測されています。この成長は、砂糖菓子を純粋な嗜好品購入から便益志向の日常使い製品へと変えるセグメントの能力によって牽引されています。強化型菓子は、現代のウェルネスルーティンに合致したお菓子を求める消費者にアピールし、従来の衝動的なスナッキングを超えてより頻繁な消費を可能にすることで、市場拡大を支援します。そのポジショニングは、成人、ビジネスパーソン、ルーティン基盤の買い物客との関連性を高め、砂糖菓子が享楽と機能的価値が対となる許容的な嗜好行動に参加できるようにします。消費者の期待が味と甘さを超えた便益を提供する製品へとシフトするにつれて、強化型菓子はリピート購入を促進し、時折の渇望への依存を低減することでカテゴリーの耐性を強化します。

流通チャネル別:オンライン小売がサブスクリプションモデルを通じてシェアを拡大

コンビニエンスストアは2025年に市場シェアの40.81%を占め、世界の砂糖菓子における主要な販売チャネルとしての重要な役割を浮き彫りにしています。このチャネルは、高頻度の来客数、即時購買行動、そして強い製品視認性を通じて市場を牽引しています。これらの要因により、コンビニエンスストアは食品小売において最も衝動性の高いカテゴリーの一つである砂糖菓子に特に適しています。砂糖菓子の携帯性、選択のしやすさ、最短の意思決定時間が、計画購買を必要とするカテゴリーと比較して高いコンバージョン率に寄与しています。さらに、レジ前の配置とフロントカウンターのマーチャンダイジングが売上をさらに高め、買い物客が飲料、すぐに食べられる食品、または燃料関連の必需品を購入しながら、低コミットメントの楽しみとして菓子アイテムをバスケットに追加することが多いためです。

オンライン小売チャネルは2026年から2031年にかけてCAGR 8.06%で成長し、世界の砂糖菓子市場の主要な成長ドライバーとして浮上することが予測されています。この成長は、デジタルアクセシビリティの拡大、利便性主導の購買、および幅広い製品発見によって促進されています。Eコマースプラットフォームは、クイックリオーダー、バンドルディール、キュレートされたアソートメントを通じて消費者の購買を促進し、日常的なスナッキングとギフト機会の両方に対応しています。オンラインチャネルはまた、従来の店舗と比較してより幅広いブランドを提供することで市場拡大を支援し、消費者が地域では入手できない可能性がある国際的なノベルティキャンディ、限定版、プレミアムフォーマットにアクセスできるようにします。例えば、国際電気通信連合(ITU)によると、2025年にはインターネット利用者が60億人に達し、2024年の58億人から増加しました [2]出典:国際電気通信連合(ITU)、「世界のインターネット利用者数が増加」、itu.int。このインターネット利用者数の増加により、オンライン砂糖菓子購入の潜在的な顧客基盤が拡大し、先進国および新興市場の両方で採用が促進されています。

地域分析

2025年、アジア太平洋は砂糖菓子市場シェアの40.16%を占め、最大の地域貢献者となっています。この優位性は、急速に進化する消費者基盤と強い日常消費習慣によって支えられています。当地域の成長は主に中国とインドによって牽引されており、都市型ライフスタイルと拡大する近代的な小売エコシステムがオンザゴースナッキングと衝動購買の頻度を増加させています。都市化は、コンビニエンスストア、スーパーマーケット、クイックコマースプラットフォームへのアクセス増加を通じて買い物行動に影響を与えています。このトレンドは、忙しいルーティンや家族消費機会に対応するグミ、ゼリー、ノベルティキャンディなどの携帯性の高いフォーマットへの需要を押し上げています。さらに、大胆なフレーバー、インタラクティブなフォーマット、季節限定ノベルティパックへの若者主導の需要の高まりが地域のリーダーシップを強化し、製品のローテーションを促進し、大都市圏および準都市圏市場における数量成長と新製品採用の両方を支えています。

中東・アフリカは2026年から2031年にかけてCAGR 7.11%で成長する見込みであり、強い文化的消費パターンと接待と祝祭において菓子が中心的な役割を果たす地域のギフト伝統によって支えられています。観光活動の増加は砂糖菓子の需要をさらに押し上げており、特に交通ハブ、コンビニエンス小売、プレミアムおよびギフト向けフォーマットに焦点を当てた土産品主導の購入を通じてです。例えば、国連観光機関(UN Tourism)によると、中東は2025年に3%の成長を記録し、入客数と小売活動を増加させ、空港、エンターテインメントゾーン、都市部のショッピングセンター全体で菓子の売上を押し上げました [3]出典:国連観光機関(UN Tourism)、「2025年の国際観光客到着数が4%増加」、untourism.int。ギフト主導の需要、拡大する近代的な流通網、観光に関連した衝動買いにより、当地域は砂糖菓子において最も急成長している市場の一つとして位置付けられています。

欧州と北米は数量成長が概ね横ばいとなった成熟市場を代表しており、これらの地域での成長戦略は収益を維持するためにプレミアム化、革新、およびポートフォリオの多様化に集中しています。メーカーは、消費者の関心を維持するために差別化されたノベルティフォーマット、低糖分オプション、プレミアムなギフト向けアソートメントに注力しています。季節的な需要のピークとブランド主導の体験もこれらの市場での価値成長を促進するために活用されています。南米は不均一な小売発展と国ごとに異なる消費者嗜好に影響された不均一な成長を示しています。伝統的な砂糖菓子は一部の市場で底堅さを維持している一方、近代的なフォーマットとプレミアム製品は都市部でより速い成長を経験しています。消費者行動と小売インフラのこの多様性が当地域の成長軌道を形成しています。

競合状況

世界の砂糖菓子市場は、多国籍ブランドオーナーの強力な存在感と幅広い地域メーカーおよびプライベートブランド競合他社の基盤によって牽引された中程度の統合を示しています。市場の主要プレーヤーには、Mars, Incorporated、Mondelēz International, Inc.、Nestlé S.A.、Ferrero International SpA、およびThe Hershey Companyが含まれます。これらの企業は、ブランドエクイティ、グローバル流通ネットワーク、および主要な菓子カテゴリー全体でのインパクトのあるマーケティング戦略における優位性を活用しています。競争は、棚の視認性、製品革新、季節的なプロモーションなどの要因が市場シェアに大きく影響するグミ、ゼリー、ミント、ノベルティキャンディなどの衝動主導のセグメントで特に激しく続いています。グローバルリーダーがプレミアム、ギフト、大量販売セグメントを支配している一方、地域プレーヤーはローカライズされた味のプロフィール、文化的に調整されたフォーマット、および国固有の嗜好へのより迅速な対応によって関連性を維持しています。

テクノロジーの採用は砂糖菓子市場における重要な差別化要因になりつつあります。大手企業は、AI主導の需要予測、動的価格決定アルゴリズム、機械学習を活用したレシピ最適化を活用して、革新サイクルを加速し、運営の非効率性を最小化しています。これらのテクノロジーは生産計画を強化し、在庫廃棄を削減し、フレーバートレンド、包装嗜好、チャネル固有の需要パターンの変化により効果的に対応できるブランドを可能にします。これは、購買行動が迅速かつ予測不可能なコンビニエンス小売とEコマースにおいて特に重要です。さらに、デジタル能力は、データ主導の製品ローンチ、ターゲットを絞ったプロモーション、オンライン小売プラットフォームでのパーソナライゼーションの改善を通じて競争優位性を強化しています。

重要な成長機会は次世代の菓子フォーマット、特にビーガンフレンドリーな処方を使用して開発された機能的強化製品、消化器系にポジショニングされたキャンディ、および植物ベースのグミに存在しています。持続可能な包装の革新も、ブランドが使い捨てラッパーおよびリサイクル不可能な素材に対する精査の増大に直面するにつれてますます重要性を増しています。これにより、メーカーはリサイクル性の向上、素材使用量の削減、ギフト機会向けのプレミアム包装オプションの導入に注力するよう促されています。今後、強力なブランディングと迅速な革新、健康志向の製品ポジショニング、および持続可能性への取り組みをうまく統合した企業は、特に高成長地域とデジタル主導の購買環境において、漸進的な成長を獲得するための良好なポジションに立つことになります。

砂糖菓子業界のリーダー

Mars, Incorporated

Mondelēz International, Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Hariboは韓国のポップスターJennieとのコラボレーションにより、ハート型グミの限定版を発売しました。甘酸っぱいイチゴのハート型グミの限定ラインは8オンスの袋で販売されました。

- 2025年6月:Perfetti Van Melle Indiaは、インド初の液体チョコレートフィリングを特徴とするロリポップとしてAlpenliebe Eclairs Popを発売しました。この製品はキャラメルの外層と液体チョコレートのセンターを組み合わせたものでした。

- 2025年5月:Mars Wrigley Indiaは、Boomer Lollipopを発売しました。フレーバーが詰まったこの菓子は、ストロベリー、オレンジ、スイカの3つの鮮やかなバリアントで販売されました。

- 2025年5月:Tic Tacはイスラエル市場での製品ポートフォリオをさらに強化し、大きめのシュガーフリーミントを特徴とするラズベリー&レモンおよびスペアミントフレッシュ&マイルドバリアントを導入しました。

世界の砂糖菓子市場レポートの範囲

砂糖菓子とは、さらなる調理なしに消費できる状態にある食品です。炭水化物系甘味料を主要成分として含み、菓子には甘味付きリコリスとチューインガムが含まれますが、カカオ製品は除外されます。砂糖菓子市場は、製品タイプ、機能的便益、流通チャネル、および地域によってセグメント化されています。製品タイプに基づいて、市場はハードキャンディ、ミント、パスティーユ・グミ・ゼリー、トフィーおよびヌガー、ロリポップ、その他にセグメント化されています。機能的便益に基づいて、市場はノベルティ、強化型、消化器系・植物系、その他にセグメント化されています。流通チャネルに基づいて、市場はスーパーマーケット・ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他の流通チャネルにセグメント化されています。地域に基づいて、市場は北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。レポートは、言及されたすべてのセグメントについて金額(USD)および数量(トン)の両方で市場規模と予測を提供しています。

| ハードキャンディ | |

| ミント | パワーミント |

| スタンダードミント | |

| パスティーユ・グミ・ゼリー | |

| トフィーおよびヌガー | |

| ロリポップ | |

| その他 |

| ノベルティ |

| 強化型 |

| 消化器系・植物系 |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| コンビニエンスストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ハードキャンディ | |

| ミント | パワーミント | |

| スタンダードミント | ||

| パスティーユ・グミ・ゼリー | ||

| トフィーおよびヌガー | ||

| ロリポップ | ||

| その他 | ||

| 機能的便益別 | ノベルティ | |

| 強化型 | ||

| 消化器系・植物系 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、牛乳(粉乳、液体牛乳、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターと牛乳から作られており、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖分、およびシュガーフリーバリアントが含まれます。

- トフィーおよびヌガー - トフィーにはトフィーまたはトフィーのような菓子として表示された硬い、噛みごたえのある、小さなまたはひとくちのキャンディが含まれます。ヌガーはアーモンド、砂糖、卵白を基本原料とする噛みごたえのある菓子で、欧州と中東諸国を起源とします。

- シリアルバー - 朝食シリアルをバーの形状に圧縮し、食用接着剤の一形態で固めたスナック。範囲には米、燕麦、トウモロコシなどのシリアルをバインディングシロップと混ぜたスナックバーが含まれます。これらにはシリアルバー、シリアルトリートバー、またはグレインバーと表示された製品も含まれます。

- チューインガム - 通常はフレーバーと甘味を付けたチクルまたはポリ酢酸ビニルなどの代替品で作られた咀嚼用の製品。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、牛乳を含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、乳固形分の割合が最も高いタイプのチョコレートで、通常30%前後またはそれ以上です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディ | 砂糖とコーンシロップを結晶化せずに煮て作られたキャンディ。 |

| トフィー | 砂糖とバターを煮て作った硬く噛みごたえのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドまたはその他のナッツ、場合によっては果物を含む噛みごたえのある、またはもろいキャンディ。 |

| シリアルバー | シリアルバーは、シリアルと通常は乾燥した果物またはベリーを圧縮して作られたバー型の食品で、多くの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物・脂質に対するタンパク質の割合が高い栄養バーです。 |

| フルーツ・ナッツバー | これらはしばしばデーツをベースに他の乾燥果物やナッツを加え、場合によってはフレーバーを加えたものです。 |

| NCA | 全米菓子業協会(National Confectioners Association)は、チョコレート、キャンディ、ガム、ミントおよびこれらのお菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造基準(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠したものです。 |

| 規格外食品 | 規格外食品とは、同一性の基準を持たないか、規定の基準からいかなる形でも逸脱した食品です。 |

| GI | グリセミック指数(GI)は、炭水化物含有食品が消化される速さに基づいてランク付けし、一定期間内に血糖値をどの程度上昇させるかを示す方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレー乾燥によって水分を除去することにより得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物群です。 |

| WPC | ホエイタンパク質濃縮物(Whey Protein Concentrate)は、低温殺菌したホエイから十分な非タンパク質成分を除去することによって得られる物質で、最終乾燥製品には25%以上のタンパク質が含まれます。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)は、いわゆる悪玉コレステロールです。 |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)は、いわゆる善玉コレステロールです。 |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪物質で、菓子製造に使用されます。 |

| パステリー | 砂糖、卵、牛乳から作られるブラジルのキャンディの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた小さくて丸いキャンディ。 |

| CHOPRABISCO | ベルギーのチョコレート・プラリーヌ・ビスケット・菓子業界の王立ベルギー協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)は、ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品のラベリングを規制する欧州連合の指令。 |

| Kakao-Verordnung | ドイツのチョコレート条例で、ドイツで「チョコレート」と表示できるものを定義した規制の集合体。 |

| FASFC | 連邦食品安全庁(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出された天然物質で、菓子においてゲル状のテクスチャーを作るために使用されます。 |

| 転化糖 | グルコースとフルクトースからなる砂糖の一種。 |

| 乳化剤 | 混ざり合わない二つの液体を混合するのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青色の原因となるフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養素を超えた追加の健康上の利益を提供するために改良された食品。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む生産プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | 食物繊維、カルシウム、リン、葉酸の優れた供給源であるチコリ根からの天然エキス。 |

| RDD | 推奨1日投与量(Recommended Daily Dose) |

| グミ | 果物でフレーバーされることが多いゼラチンベースの噛みごたえのあるキャンディ。 |

| ニュートラシューティカル | 健康上の利益があると主張される食品または栄養補助食品。 |

| エナジーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバー。 |

| BFSO | ベルギー食品安全機関(Belgian Food Safety Organization) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年における市場規模の推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者はさまざまなレベルと職能にわたって選定され、調査対象市場の全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム