シロップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 52.22 十億米ドル |

| 市場規模 (2031) | 68.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシロップ市場分析

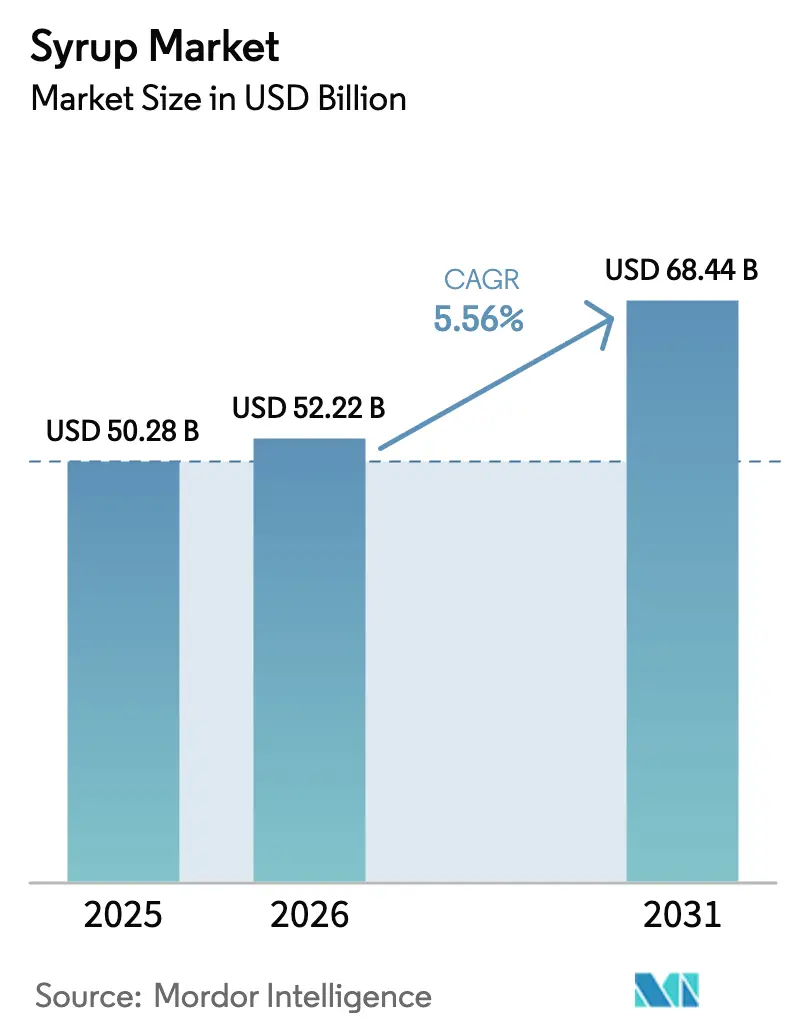

シロップ市場規模は2025年に502億8,000万米ドル、2026年に522億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 5.56%で成長し、2031年までに684億4,000万米ドルに達する見込みです。製品革新、プレミアムポジショニング、より厳格な健康規制が、競争優位の主要な推進力としてコストリーダーシップを上回るようになっています。2024年のカカオ価格急騰によりチョコレートシロップの価格は上昇しましたが、消費者がシングルオリジンおよびオーガニックカカオを高級な嗜好品と結びつけているため、チョコレートシロップは引き続き最も速いユニット成長を示しています。ハチミツはその自然なイメージにより最大の数量シェアを維持しています。カナダのフロントオブパッケージラベリングおよび米国の更新された「健康的」規制に対応して、小売業者はオーガニックおよび糖分削減製品により多くの棚スペースを割り当て、従来の高糖分レシピから離れつつあります。一方、中国の特産品消費の拡大に牽引されたアジア太平洋地域では、カフェブームが起きており、ユズやパンダンなどのボタニカルフレーバーへの需要が高まっています。

主要レポートのポイント

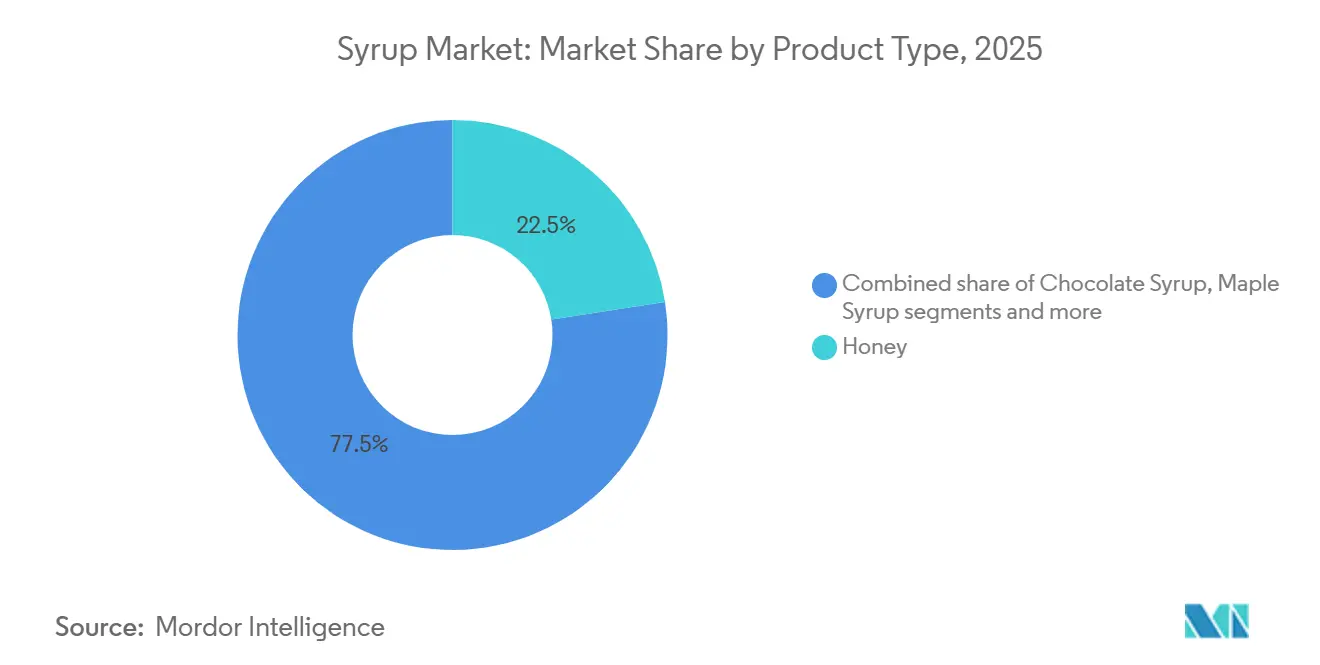

- 製品タイプ別では、ハチミツが2025年のシロップ市場シェアの22.54%を占めました。同時に、チョコレートシロップは2026年から2031年にかけてCAGR 6.97%で拡大すると予測されています。

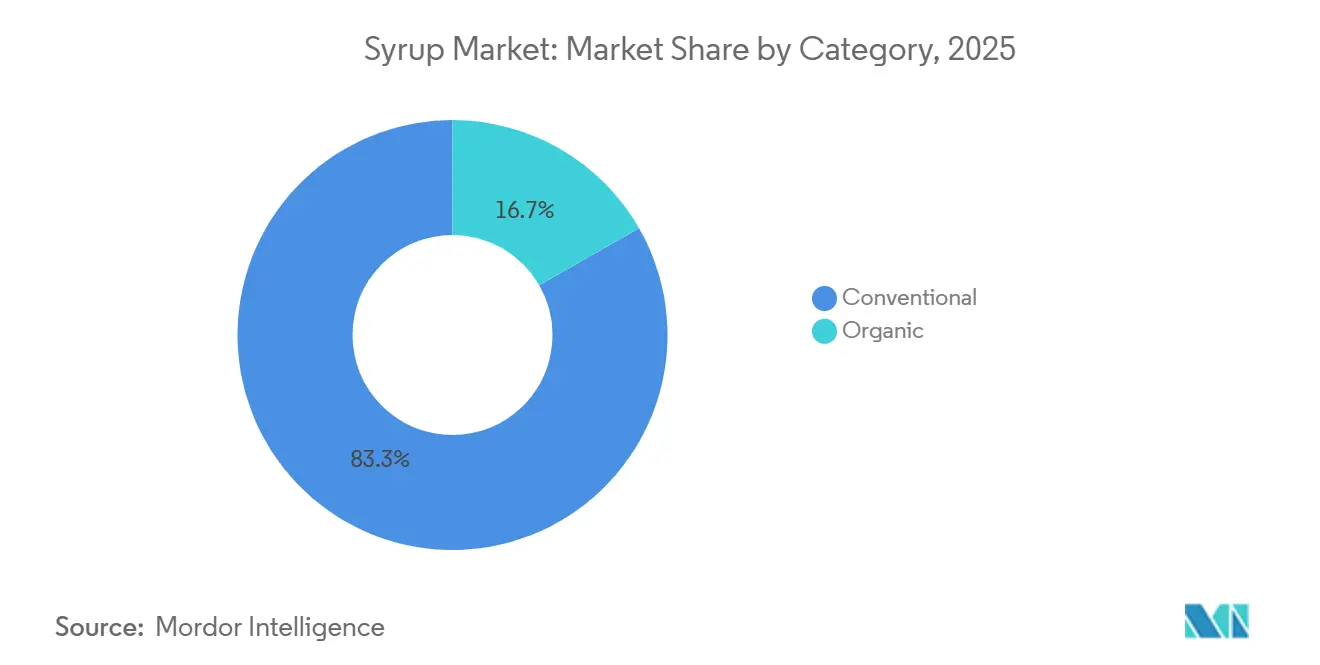

- カテゴリー別では、コンベンショナル品が2025年のシロップ市場規模の83.27%を占め、オーガニックは2031年までのCAGRが6.31%と最も高い成長率を記録しました。

- 流通チャネル別では、食品・飲料製造が2025年のシロップ市場規模の48.84%を占め、小売は2031年までCAGR 6.39%で拡大しています。

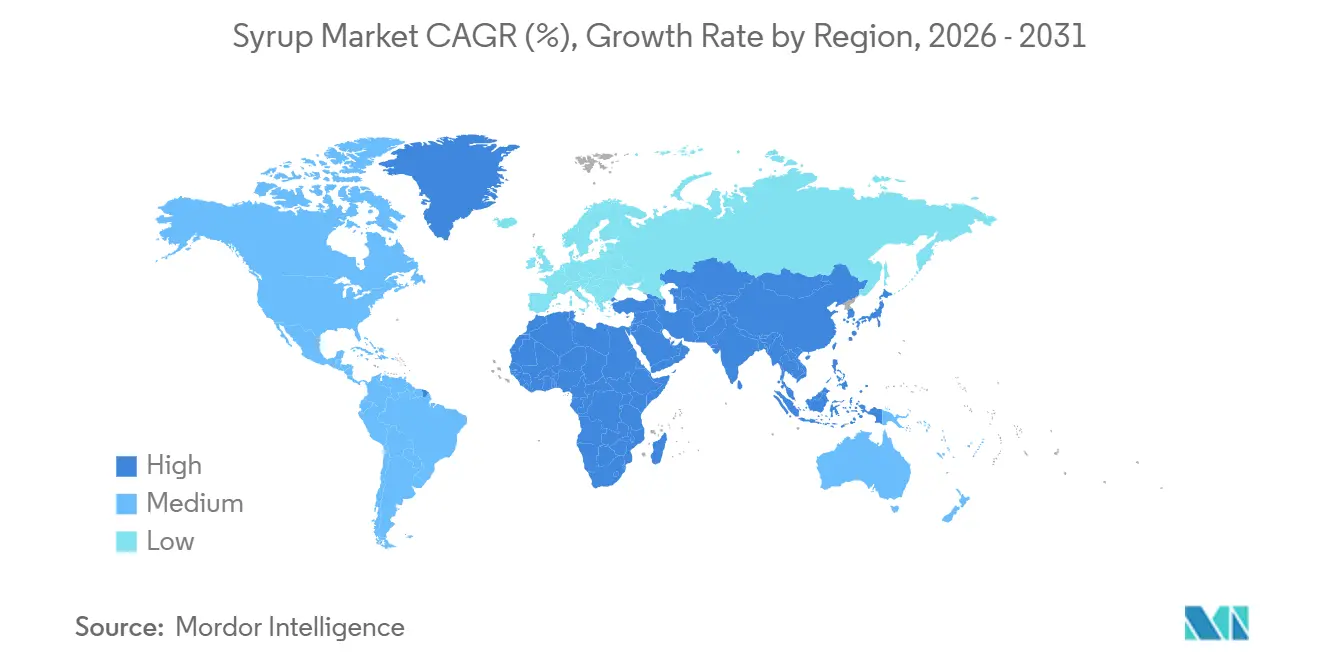

- 地域別では、北米が2025年に28.47%の収益シェアでトップとなり、アジア太平洋は2031年までCAGR 6.84%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシロップ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とフレーバー革新 | +1.2% | 北米、欧州、都市部アジア太平洋に集中したグローバル | 中期(2〜4年) |

| カフェ文化と特産飲料の拡大 | +1.4% | アジア太平洋中心(中国、インド、東南アジア)、中東への波及 | 中期(2〜4年) |

| クリーンラベル・オーガニックシロップへの需要拡大 | +0.9% | 北米および欧州、都市部アジア太平洋で新興 | 長期(4年以上) |

| 健康志向および糖分削減シロップの需要増加 | +1.1% | グローバル、北米および欧州では規制主導 | 短期(2年以内) |

| 家庭でのベーキングおよびグルメ飲料トレンド | +0.6% | 北米および欧州、パンデミック後も持続する行動 | 短期(2年以内) |

| 植物性乳製品代替品がシロップのマスキング需要を牽引 | +0.7% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化とフレーバー革新

消費者はボタニカルおよび地域にインスパイアされたフレーバープロファイルに対して20〜30%多く支払う意欲を示しており、フレーバーの差別化がマージン成長のための重要な戦略として位置づけられています。2024年、Monin SASはウベシロップを発売し、紫ヤマイモの魅力的な色と穏やかな甘みを活かしました。これに続いてパンダンおよびユズのバリアントが発売され、アジア系ディアスポラと冒険心旺盛な西洋の消費者の両方を引き付けるよう設計されました。バニラとキャラメルのシロップは依然として数量リーダーですが、ラベンダー、ハイビスカス、エルダーフラワーなどのフローラルフレーバーに徐々に市場シェアを奪われています。これらのフローラルノートは、特にクラフトカクテルや特産コーヒーにおいて人気が高まっており、プレミアム化へのシフトを反映しています。原料サプライヤーは天然フレーバーエキストラクトの二桁成長を報告しています。ブランドにとっての戦略的インサイトは明確です。フレーバーポートフォリオを年次ではなく四半期ごとに更新するブランドが競争優位を獲得しています。これらのブランドは、新規性が試用と再購入の両方を促進するフードサービスおよび小売チャネルでより大きなシェアを確保しています。

カフェ文化と特産飲料の拡大

中国のコーヒー消費の拡大により、同国は米国に次ぐ世界第2位の特産飲料市場として位置づけられています。この拡大は第1層都市に限定されておらず、スターバックスやLuckin Coffeeなどの地元ブランドは現在、中国全土の300以上の都市で営業しており、それぞれが独自のフレーバープロファイルを一貫して大規模に提供できるシロップサプライヤーを必要としています。インドでは、ムンバイ、バンガロール、デリーなどの都市で、若い人口と可処分所得の増加に牽引されたカフェ文化の台頭が見られます。同様に、東南アジアも主要市場として台頭しており、インドネシア、タイ、ベトナムのテクノロジーに精通した消費者が、以前の世代よりも速いペースで特産飲料を採用しています。戦略的インサイト:地域のカフェチェーンと提携して期間限定商品を開発するシロップメーカーは、長期的な供給契約を確保し、ブランドの認知度を高め、最終的に小売需要を促進することができます。

クリーンラベル・オーガニックシロップへの需要拡大

国際食品情報評議会の2024年レポートによると、米国の消費者の26%が「天然」および「オーガニック」という用語を食品安全性の向上の指標として認識しており、これらの認証を持つ製品への信頼を高めています [1]出典:国際食品情報評議会、「2024年IFIC食品・健康調査」、foodinsight.org。オーガニックシロップ市場は、有機農業慣行を支援する規制上の取り組みと、クリーンラベル製品への棚スペース割り当てを増やす小売業者の嗜好の高まりという2つの主要要因に牽引され、2031年までCAGR 6.31%で成長すると予測されています。この分野における技術的進歩の注目すべき例として、Cargill Inc.のEverSweetが挙げられます。これは2024年に商業的に発売されたステビアプラットフォームであり、従来の抽出方法ではなく発酵プロセスによってゼロカロリーの甘みを提供します。これにより、オーガニック基準を遵守しながら従来の甘味料とのコストパリティを達成し、市場において競争力のある製品となっています。さらに、2024年に実施された欧州連合のより厳格なオーガニック認証基準により、生産者のコンプライアンスコストが上昇しました。しかし、これらの変更は、堅牢なトレーサビリティシステムを持つ確立されたサプライヤーに競争上の優位性をもたらしました。ブランドにとっての影響は重大です。オーガニックの在庫管理単位(SKU)を提供できないブランドは、プレミアムグロサリーチャネルで貴重な棚スペースを失うリスクがあります。これは、オーガニック製品が実質的な市場浸透を達成しているシロップや調味料などのカテゴリーにおいて特に重要です。

健康志向および糖分削減シロップの需要増加

2024年、米国食品医薬品局が最終化した「健康的」栄養成分表示に関する規則は、添加糖に厳格な制限を課し、1食あたりの1日摂取量の5%を上限としています。この規制により、新基準を満たすための再処方を行わない限り、従来のシロップを「健康的」として販売することが事実上不可能となっています。その結果、代替甘味料の使用が大幅に普及しています。ショ糖の70%の甘みを提供しながらカロリーへの影響がほぼないまれな糖であるアルロースと、ショ糖の150〜200倍の甘みを持ち血糖反応を引き起こさないモンクフルーツエキストラクトが、メーカーの優先選択肢として台頭しています。さらに、メキシコ、英国、インドネシアなどの国々で実施された砂糖税が、高糖分製品への需要にさらなる圧力をかけています。これに対応して、メーカーは段階的な製品ラインを導入するデュアル戦略を採用しています。これには、健康意識の高い消費者を対象としたプレミアム低糖分バリアントと、価格重視の購買者を対象とした従来のレシピが含まれており、企業が異なる価格帯にわたって市場シェアを維持できるようにしています。糖尿病の有病率の上昇も、健康志向および糖分削減シロップへの消費者の嗜好を促進しています。国際糖尿病連合によると、2024年には世界の成人人口の11.1%が糖尿病に罹患していました [2]出典:国際糖尿病連合、「IDF糖尿病アトラス - 第11版(2025年)」、idf.org。この健康上の懸念の高まりにより、より健康的なライフスタイルに合致した製品への需要が高まっています。戦略的な意味合いは明確です。健康ポジショニングはメーカーにとってもはや任意ではありません。それは、健康重視の製品がますます優先される学校、病院、企業カフェテリアなどの主要な機関チャネルへのアクセスを決定する重要な要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖とカカオ価格の変動 | -1.3% | グローバル、カカオ依存のチョコレートシロップおよび砂糖集約型処方において深刻 | 短期(2年以内) |

| 添加糖含有量に関する規制上の圧力 | -0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 成熟市場におけるプライベートラベル競争の激化 | -0.6% | 北米および欧州 | 長期(4年以上) |

| 人工添加物に対するネガティブな認識 | -0.5% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖とカカオ価格の変動

2024年、カカオ先物価格は主にコートジボワールとガーナの作物不作により大幅に急騰しました。これら2カ国は合わせてグローバルなカカオ供給の相当部分を占めています。状況はカカオ膨潤シュートウイルスの蔓延と老齢化した樹木の在庫によってさらに悪化し、生産水準に悪影響を与えました。同様に、砂糖価格も顕著な変動を示しました。米国農務省のデータによると、米国内の甜菜糖生産は北部平原の深刻な干ばつ条件の結果として減少しました。同時に、グローバルな砂糖在庫が逼迫し、市場にさらなる圧力を加えました。チョコレートシロップメーカーはこれらの課題に対応するため、名目価格を維持しながらパッケージサイズを10〜15%削減するシュリンクフレーションの戦略を実施しました。また、カカオをカロブやその他の低コスト原料とブレンドすることでコスト効率を追求しました。しかし、このアプローチには重大な戦略的リスクが伴います。長期的な価格上昇は、消費者をプライベートラベル製品や非チョコレート代替品へとシフトさせ、これらのメーカーが数十年にわたって構築してきたブランドエクイティを損なう可能性があります。

添加糖含有量に関する規制上の圧力

カナダは2026年にフロントオブパッケージ栄養ラベリングの義務化を実施する予定であり、1食あたりの1日摂取量の15%を超える糖分含有量を持つ製品に「糖分が高い」という警告表示を義務付けます。この規制は、通常この閾値を超えるほとんどの従来のシロップに影響を与えると予想されます。メキシコでは、砂糖税の段階的導入により、飲料メーカーが追加課税を回避するために製品を再処方するため、シロップサプライヤーへの間接的な圧力が生じています。同様に、英国のソフトドリンク産業課税は引き続きサプライヤーの戦略を形成しています。例えば、Tate and Lyle plcは甘味料ポートフォリオに大きな変化が生じていると報告しており、変化する市場需要に対応するためにカロリー削減ソリューションに注力しています。2024年、インドネシアは100ミリリットルあたり5グラムを超える砂糖を含む甘味飲料を対象とした砂糖税を導入しました。この政策により、シロップサプライヤーは東南アジア市場向けに特別に調整された低糖分バリアントを革新・生産するよう促されています。しかし、サプライヤーの課題は製品の再処方にとどまりません。製品ラベルの更新、健康強調表示を裏付けるための臨床試験、厳格なサプライチェーン監査などのコンプライアンス要件により、製品開発コストが推定8〜12%増加しています。これらの追加コストは、規制の専門知識を持つ大手プレーヤーに、進化する要件をナビゲートする上での競争上の優位性を与えることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チョコレートはカカオの逆風にもかかわらず成長をリード

2026年から2031年にかけて、チョコレートシロップは堅調なCAGR 6.97%で成長し、最も成長の速い製品タイプとなると予測されています。この成長は、2024年に172%急騰した高騰するカカオ価格にもかかわらず持続しています。メーカーはプレミアム化に注力し、30〜40%の価格プレミアムを実現するシングルオリジンカカオシロップとオーガニックバリアントを導入することで対応しています。また、チョコレートのフレーバープロファイルを再現するカロブや発酵原料などのカカオフリー代替品も探求しています。2025年に22.54%の市場シェアを保持すると予測されるハチミツは、健康上の利点があると認識されている天然甘味料としての評判から恩恵を受けています。2024年、米国のメープルシロップ生産は好ましい春の天候とバーモント州およびニューヨーク州での採取拡大により増加しました。しかし、グローバル生産量の相当部分を占めるケベック州は引き続き価格決定力を支配しています。

高果糖コーンシロップは、健康意識の高い消費者と機関購買者が天然甘味料にシフトするにつれて課題に直面しています。しかし、クリーンラベルの嗜好よりも風味の中立性と棚安定性が優先される工業用途においてはコスト上の優位性を維持しています。ベリー、柑橘類、トロピカルバリアントを含むフルーツシロップは、バーテンダーが大量市場向けオプションよりもアルチザンまたはハウスメイドブランドを好むプレミアムカクテルおよびモクテルセグメントで人気を集めています。米シロップとタピオカシロップは、グルテンフリーおよびアレルゲンフリー処方のニッチ市場に対応しており、緩やかな成長を経験していますが、ハチミツやチョコレートの数量規模には及びません。麦芽シロップは主に醸造および製パンに使用されており、飲料や小売チャネルへの波及は最小限です。主要なインサイト:製品タイプの断片化は専門家に機会をもたらします。コーヒーシロップにおけるTorani、オーガニックハチミツにおけるWholesome Sweeteners Inc.のように、単一カテゴリーを支配するブランドは、多様化したポートフォリオを持つブランドよりも高いマージンを達成することが多いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:オーガニックは小売優先化によりシェアを拡大

2025年、コンベンショナルシロップは市場シェアの83.27%を占め、確立された流通ネットワークと主流消費者の価格感度を示しています。しかし、2031年までのオーガニックシロップのCAGR 6.31%という予測は、市場トレンドの大きな変化を反映しています。小売業者は製品の回転率とマージン貢献度に基づいて棚スペースの割り当てを優先します。オーガニックSKUは絶対的な売上は低いものの、プレミアム価格設定とプロモーション要件の削減により、15〜20%高い粗利益率を達成しています。Cargill Inc.のEverSweet(オーガニックおよび非GMO認証のステビア製品)は、クリーンラベル基準を満たしながら従来のシロップのテイストプロファイルを再現するオーガニックシロップを可能にする技術的進歩の好例です。2024年、欧州連合はオーガニック認証基準を改訂し、より厳格なトレーサビリティ要件を導入しました。この変更により参入障壁は高まりましたが、堅牢なサプライチェーン文書を持つ確立されたサプライヤーの市場ポジションも強化されました。オーガニック貿易協会によると、米国における認証オーガニック製品の売上は2024年に大幅に成長し、年間成長率5.2%を達成しました [3]出典:オーガニック貿易協会、「2024年の米国オーガニック市場の成長加速」、ota.com。

コンベンショナルシロップは、1食あたりのコストや粘度、耐熱性、棚寿命などの機能的属性がラベル表示よりも優先されるフードサービスおよび工業セクターでの優位性を維持しています。しかし、オーガニックサプライヤーが規模の経済を達成するにつれてその差は縮まっています。例えば、オーガニックハチミツの生産量増加により価格が下落し、コンベンショナル品に対するプレミアムが縮小しています。この進化する市場ダイナミクスは競争上の優位性を提供します。プレミアム小売市場向けのオーガニックラインとフードサービス向けのコンベンショナル製品の両方を展開するブランドは、チャネルカバレッジを最大化できます。しかし、一貫性のないポジショニングはブランド希薄化のリスクをもたらします。

流通チャネル別:小売はeコマースを通じて加速

2025年、食品・飲料製造は48.84%の市場シェアを占め、飲料ボトラー、製パン業者、菓子メーカーとの長期供給契約に支えられています。同時に、2031年までのCAGR 6.39%が予測される小売セクターは、家庭でのプレミアム化に対する消費者需要の増加とeコマースの拡大を示しています。スーパーマーケットとハイパーマーケットはシロップ販売の主要な小売サブチャネルであり続けていますが、コンビニエンスストアとオンラインプラットフォームは、再購入を促進する単食分フォーマットとサブスクリプションモデルを提供することでより速いペースで成長しています。

カフェ、レストラン、機関厨房を含むフードサービス事業は、特産飲料の人気拡大から恩恵を受けていますが、数量割引交渉によるマージン圧力に直面しています。Monin SASとDaVinci Gourmetは、専任の営業チームとバリスタトレーニングプログラムを活用してメニュー開発に製品を組み込むことで、このセグメントをリードしています。小売が成長し続けるにつれて、メーカーはパッケージ戦略を適応させ、バルクフォーマットから注ぎ口と調理提案を備えた消費者向けボトルへと移行しています。また、従来の食料品仲介業者を迂回するため、ダイレクトトゥコンシューマーチャネルへの投資も増加しています。主要なインサイト:オムニチャネル戦略は不可欠です。強力なeコマース能力と小売パートナーシップを欠くブランドは、デジタルネイティブな競合他社やプライベートラベル代替品に市場シェアを奪われるリスクがあります。

地域分析

2025年、北米は市場シェアの28.47%を占め、確立されたカフェ文化、高い甘味料消費、強力な流通ネットワークに支えられています。しかし、健康意識の高いトレンドと砂糖の多い製品に対する規制上の制約により、同地域の成長は鈍化しています。好ましい春の天候とバーモント州、ニューヨーク州、ウィスコンシン州での採取拡大が米国のメープルシロップ生産の増加を牽引し、ケベック州からの輸入依存度を低下させました。2026年に施行されるカナダのフロントオブパッケージ栄養ラベリングは、シロップの再処方を糖分削減と天然甘味料に向けて促進し、ステビア、モンクフルーツ、アルロースの採用を加速させています。2024年、メキシコの甘味飲料に対する1リットルあたり2ペソの砂糖税は、飲料メーカーが課税を回避するために再処方したため、シロップサプライヤーに間接的な影響を与え、低カロリー代替品への需要を高めました。

2031年までに年率6.84%で成長すると予測されるアジア太平洋は、都市化、可処分所得の増加、カフェ文化の拡大に牽引された最もダイナミックな市場です。中国では、都市部における特産コーヒーショップの拡大がユズ、ウベ、パンダンなどのボタニカルシロップへの需要を促進しています。インドでは、若い人口層とデジタル決済の普及(取引を簡素化)が大都市圏でのカフェ浸透を促進しています。インドネシア、タイ、ベトナムを含む東南アジア諸国でも同様のトレンドが見られ、テクノロジーに精通した消費者が以前の世代よりも速いペースで特産飲料を採用しています。このシフトは、シロップサプライヤーが地域チェーンと協力して期間限定商品を開発する機会を生み出しています。一方、甘味料消費が高い日本と韓国の成熟市場では、健康重視の製品への嗜好が高まっており、オーガニックおよび糖分削減シロップがプレミアム小売チャネルで支持を集めています。

欧州の成長ストーリーは、厳格な規制とプレミアム製品への注力のバランスを反映しています。ドイツとフランスは、強力な認証システムと消費者のクリーンラベル製品への支払い意欲に支えられ、オーガニックシロップの採用をリードしています。南米では、ブラジルとアルゼンチンが主要な成長エリアであり、拡大する中産階級とカフェ文化の拡大がアジア太平洋のトレンドを反映しています。しかし、経済的不安定と通貨変動が成長の課題となっています。中東・アフリカは依然として新興市場ですが、需要の増加が見られます。アラブ首長国連邦とサウジアラビアは、在外居住者人口と観光主導のフードサービス成長に牽引され、地域をリードしています。対照的に、ナイジェリアとエジプトは、インフラ整備と規制の安定性に依存した長期的な潜在性を持っています。

規制環境

添加糖の情報開示と栄養強調表示の厳格化は、シロップの製剤設計とラベリングに影響を与える中心的な規制テーマである。米国では、FDAが2024年に更新版の「healthy(健康的)」栄養成分強調表示規則を最終化し、1食当たりの添加糖について1日摂取目安量の5%という厳しい制限を設定した。これにより、大半の従来型シロップは再製剤化するか、当該表示を回避することが概ね必要となっている。カナダは2026年に義務的な包装前面栄養ラベリングを導入し、1食当たり1日摂取目安量の15%を超える製品には「糖分高含有」マークを表示することを求めており、小売業者やブランドが低糖・代替甘味料レシピへ移行する動きを後押ししている。

規制上の監視は、原材料管理や添加物ガバナンスにも及んでいる。2026年初頭、FDAのHuman Foods Programは、GRAS改革と糖分削減戦略を優先課題として挙げ、包装前面栄養ラベリング手法に関する取り組みも継続している。欧州連合では、シロップや甘味トッピングに関連する許可原材料や使用条件の調整が続いており、これには甘味ソース、トッピング、シロップを含む製品カテゴリーにおけるイソマルトオリゴ糖の新たな使用条件および規格を承認する欧州委員会施行規則(EU) 2025/97(2025年1月)や、規則(EC) No 1333/2008(2025年10月)に基づく食品添加物付属書の更新が含まれる。

競争環境

市場集中度が低いシロップ市場は、地域の専門家やプライベートラベル参入者に大きな機会を提供しています。これらのプレーヤーはフレーバー革新、クリーンラベルポジショニング、チャネル特化型戦略をますます優先しています。フードサービスセクターをリードするMonin SAS、Torani、DaVinci Gourmetなどの確立されたブランドは、専任の営業チームとバリスタトレーニングプログラムを活用しています。小売チョコレートシロップセグメントでは、HersheyやNestléなどの主要プレーヤーが強力なブランドエクイティと広範な流通ネットワークを活用しています。プライベートラベル商品は30ヶ月連続でナショナルブランドを上回っており、小売業者の品質改善と競争力のある価格設定への投資に牽引されています。このトレンドは確立されたプレーヤーのマージンを圧縮しており、新しいフレーバーの発売とクリーンラベル需要に対応した製品の再処方における機動性の重要性を強調しています。

シロップ市場は非常に競争が激しく、多数の国内および多国籍プレーヤーが実質的なシェアを争っています。市場で活動する主要企業は、Nestlé SA、Conagra Brands Inc.、The Hershey Company、The J.M. Smucker Company、The Kraft Heinz Companyです。これらの企業は市場プレゼンスを強化するため、合併、拡大、買収、パートナーシップなどの戦略を頻繁に採用しています。主要プレーヤーは製品ポートフォリオを多様化するだけでなく、多様な地域の顧客嗜好に対応するためにグローバルフットプリントを拡大しています。

シロップ市場のホワイトスペース機会は、植物性乳製品のマスキングフレーバー、機能性原料の統合、ダイレクトトゥコンシューマー販売モデルの採用という3つの主要分野に集中しています。2025年にかけてオーツミルクとアーモンドミルクが人気を集めるにつれて、オフノートをマスキングしながらバランスの取れた甘みを提供できるシロップへの需要が高まり、特化した処方の必要性が高まっています。2024年に商業的に発売されたCargill Inc.のEverSweetステビアプラットフォームは、発酵によるゼロカロリーの甘みを提供し、オーガニック基準を満たし、従来の甘味料とのコストパリティを達成することで技術革新の好例を示しています。発酵を使用してカカオフリーのチョコレート代替品を開発したPlanet A Foodsなどの新興ディスラプターは、原料革新に向けたより広いトレンドを反映しています。このアプローチは、フレーバー生産を従来の原材料から切り離すだけでなく、コモディティ価格変動へのエクスポージャーを低減します。主要なインサイト:このダイナミックな市場では、規模だけでは不十分です。成功は、トレンドのフレーバーを迅速に導入し、市場シェアを獲得するための信頼できる健康重視のポジショニングを確立する能力にかかっています。

シロップ業界リーダー

The Hershey Company

Conagra Brands Inc.

The Kraft Heinz Company

The J.M. Smucker Company

Nestle SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

糖分削減への対応とプレミアムフレーバーのローテーションは、口当たりを損なわずにクリーンラベルの甘味システムを提供できる供給業者にとって機会を生み出している。栄養強調表示やラベリング要件が厳格化する中(例えば、2024年に最終化されたFDAの「healthy」添加糖上限や、2026年のカナダにおける包装前面ラベリング導入)、再製剤化の動きはアルロース、モンクフルーツ、ステビア系のアプローチへますます向かっており、ブランドはカフェ・小売の両方の場面で柚子やパンダンなどのボタニカルプロファイルによる差別化を図っている。カーギルのEverSweet(2024年に商業展開)を含む発酵由来甘味料プラットフォームは、感覚的な性能を重視しつつ糖分削減を可能にし、オルガニック志向のポジショニングを支えることで、この方向性と合致している。

供給側の変化も、シロップ原料の調達選択肢と競争の激しさを再形成しており、特にHFCSおよびグルコースの流れにおいて顕著である。中国では、2026年3月時点で建設中または承認済みのデンプン糖プロジェクトが目に見える形でパイプラインに存在し、計画容量は合計で約234万トンに達し、HFCSが投資の主要な割合を占めており、これは工業ユーザー向けの低コスト・大量供給という基盤をさらに強化するものである。それに加えて、地域的な生産能力増強と供給信頼性向上の取り組みが調達の選択肢を生み出しており、これにはSiroperie Meurens社がベルギー・オーベルの拠点で2026年4月に完成予定の1,000平方メートルの生産拡張(約30%の生産能力増加)、Regaal Resources社がビハール州キシャンガンジで2026年5月に稼働開始した新規液体グルコース(1日180メトリックトン)およびマルトデキストリン(1日50メトリックトン)施設、そしてSucro Limited社が2026年3月に発表した、イリノイ州ユニバーシティパークの精製施設(年間生産目標35万メトリックトン)の生産増強を支える戦略的原糖供給契約が含まれる。

最近の業界動向

- 2026年4月: The Hershey Companyは2026年第1四半期の業績を発表し、2026年通期見通しを再確認した。この発表は、ポートフォリオ全体にわたるブランド主導の成長とイノベーション投資の継続的な優先を示すもので、小売および外食産業向けブランドチョコレートシロップの需要に影響を与えるマーケティングおよび製品プログラムの持続を支えている。

- 2025年6月: Conagra Brandsは、Chef Boyardee、Van de Kamp's、Mrs. Paul'sの売却を完了した。このポートフォリオ再編により、資本と経営資源を戦略的適合性の高いカテゴリーや成長プラットフォームに再配分することが可能となり、甘味調味料やトッピングと重なる包装食品全体における競争行動や投資のペースに影響を及ぼす。

- 2024年1月: APIS Honeyは、インド・カシミール産のApis Organic Honeyを発売し、差別化されたパッケージングによってオルガニック志向の製品ラインを拡大した。この動きは、小売業者や消費者のクリーンラベル・オルガニック甘味料への嗜好の変化に合致しており、プレミアム小売チャネルにおける従来型シロップ製品への競争圧力を強めている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、シロップ市場を、食品・飲料用途向けに販売される包装済みシロップ製品と定義し、主要な地域および一般的な販売経路にわたって金額ベースで追跡し、需要および価格の指標を用いて予測を行う。

対象範囲の除外事項:外食産業や小売バイヤー向けにシロップ製品として販売・流通していない、原料甘味料および業務用バルク甘味料中間製品は除外する。

セグメンテーション概要

- 製品タイプ別

- チョコレートシロップ

- メープルシロップ

- 高果糖コーンシロップ

- 米シロップ

- 麦芽シロップ

- タピオカシロップ

- ハチミツ

- フルーツシロップ

- その他

- カテゴリー別

- オーガニック

- コンベンショナル

- 流通チャネル別

- 食品・飲料製造

- フードサービス

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、シロップ市場モデルに必要な需要と価格の背景を整理することから始まる。貿易の方向性については、UN ComtradeやCode各国税関ポータルなどの公的な情報源を通常参照する。糖分および作物関連の供給指標については、FAOSTATやUSDAのデータセットを使用し、包装食品の全般的な指標を裏付けるために米国商務省人口統計局(US Census Bureau)などの国家統計機関を利用する。

その後、企業の年次報告書、投資家向け説明資料、および出荷量拡大、製品構成、チャネル展開に関する信頼性の高い報道内容を用いて、規模算定のインプットを精緻化する。非上場企業のデータに欠落がある場合には、企業財務情報およびニュースインテリジェンスの有料サブスクリプションを利用する。また、輸出入の出荷レベルデータベースを確認し、越境移動の変化を把握する。これらのデスクリサーチの情報源は例示にすぎず、データ収集、検証、明確化のために他にも多くの公的および有料の参考資料が使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報だけでは十分に説明できない事項、特にチャネル構成、典型的な価格変動、および最終用途別の需要の発生源を検証するために用いられる。製造、流通、大口購買者にわたる関係者にインタビューを行い、APAC、EMEA、アメリカ地域にわたって均等な取材対象のバランスを確保し、地域ごとの消費パターンとラベリングの影響を相互に確認できるようにした。インタビューの回答に矛盾があった場合には、前提条件を明確かつ測定可能な形で示せるようになるまで、追加確認を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | APAC:39% |

| ミドルティア:53% | 機能・部門リーダー:36% | EMEA:35% |

| 中小規模プレーヤー:14% | マネージャー:51% | アメリカ地域:26% |

市場規模算定・予測

当社の基本モデルは、トップダウン型の需要再構築から始まる。ここでは、包装食品・飲料の消費指標、外食産業の活動、および観測される貿易の流れを用いて、各地域におけるシロップ製品の現実的な需要規模を形成する。合計値は、その後、選択的なボトムアップの検証によって裏付けられる。例えば、チャネル別にブランド品およびプライベートブランド品の価格帯をサンプリングし、合理的な消費量に適用したうえで、供給業者や流通業者への確認を行い、異常値を調整する。

いくつかのインプットは他よりも重要性が高いため、慎重に追跡し、新しい情報が入手された際には更新している。これには、飲料およびデザートにおけるシロップ使用強度、小売と外食産業間の構成変化、平均販売価格(ASP)を変動させ得るオルガニックまたは低糖製品比率の変化、パッケージングによる価格差、および報告価値に対する地域通貨の影響が含まれる。直接的な出荷量の手がかりが限られている場合には、代替指標(チャネル拡大やカテゴリー成長率など)を用いてギャップを補い、その後、一次調査の結果によって暗示された出荷量を検証している。

予測に関しては、需要がインフレ、外食産業の回復、および製剤トレンドに敏感であるため、主要インプットに対する短期の時系列平滑化を伴うシナリオ分析に依拠している。今後の見通しは、近い将来の価格や製品構成に関する専門家の見解を基点とし、毎回の更新時に説明・見直しが可能な、再現性のある前提を用いて延伸している。

データ検証および更新サイクル

検証は多層的に行われ、最終的な市場数値が単一のデータ系列に依存しないようにしている。モデルの算出結果は、貿易の方向性、包装食品全体の成長、およびチャネルレベルの動向を含む独立した指標と比較し、差異が確認された場合には承認前に精査する。

異常値の確認は地域レベルで実施され、さらに世界全体の集計レベルでも再度実施される。また、インプットおよび計算が定めた対象範囲と整合していることを確認するため、第2のアナリストによるレビューも行われる。重大な不一致が判明した場合、または大きな出来事が価格や供給に変化を及ぼした場合には、関連する専門家に再度連絡を取り、前提条件を更新する。レポートは年次で更新され、重大な事象が発生した場合には中間更新を行い、納品前には最新の見解を反映するための最終確認を実施している。

Mordor Intelligenceのシロップ市場規模と他の公表推計値との比較

公表されているシロップ市場の推計値は、同様の製品を対象としている場合でも大きく異なって見えることがある。これは、算定の出発点や換算手順が異なるためである。当社の検証では、最も大きな差異は通常、シロップ製品として何を含めるか、隣接する甘味料カテゴリーとして何を扱うかという点、そして数値が小売、卸売、製造業者のいずれの段階で捉えられているかという点から生じている。

医薬用途のシロップは、本シロップ市場数値におけるMordor Intelligenceの対象範囲には含まれておらず、この一点の含有判断だけで、他の点では近い数値に見える年次ラベルの数値が引き上げられることがある。また、発行元が工場出荷価格を用いるか消費者販売価格を用いるかによって、あるいは平均販売価格(ASP)の上昇ペースの速さ、または年内における通貨レートやチャネル構成比の更新タイミングの違いによっても差異が生じる。これらのギャップはインプットレベルでは小さいが、地域やチャネルにわたって乗算されると、合計値には顕著な差が生じ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 50.28 B (2025) | |

| 業界出版社A | USD 53.60 B (2025) | 食品・飲料を超える範囲を含む可能性のある、より広範な用途の視点を用いており、価値を上方に動かす異なるチャネル価格の前提を適用している可能性がある。 |

| 業界出版社B | USD 38.81 B (2025) | 定義の一部において工場出荷価格および狭いフレーバー範囲を報告しており、下流の価格を反映するモデルと比較して値が低くなる可能性がある。 |

表からわかるように、差異の大部分は2つの実務的な要因、すなわち対象範囲の隣接性と、価値がチェーンのどの段階で測定されているかによって説明できる。インプットを明確な需要指標に結びつけ、価格の水準および除外事項を明確に示すことにより、購買者が再現可能な手順にまで遡って照合できる数値を得ることができる。

レポートで回答される主要な質問

2026年のシロップ市場の規模はどのくらいですか?

シロップ市場規模は2026年に522億2,000万米ドルとなっています。

2026年から2031年にかけてのシロップのCAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.56%で成長すると予測されています。

2031年までに最も速く成長する製品タイプはどれですか?

チョコレートシロップがCAGR 6.97%で最も高い成長ペースを示すと予測されています。

最も強い成長をもたらす地域はどこですか?

アジア太平洋がCAGR 6.84%で最も速い拡大を記録する見込みです。

最終更新日: