シュガーフリーチューインガム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.01 十億米ドル |

| 市場規模 (2031) | 11.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

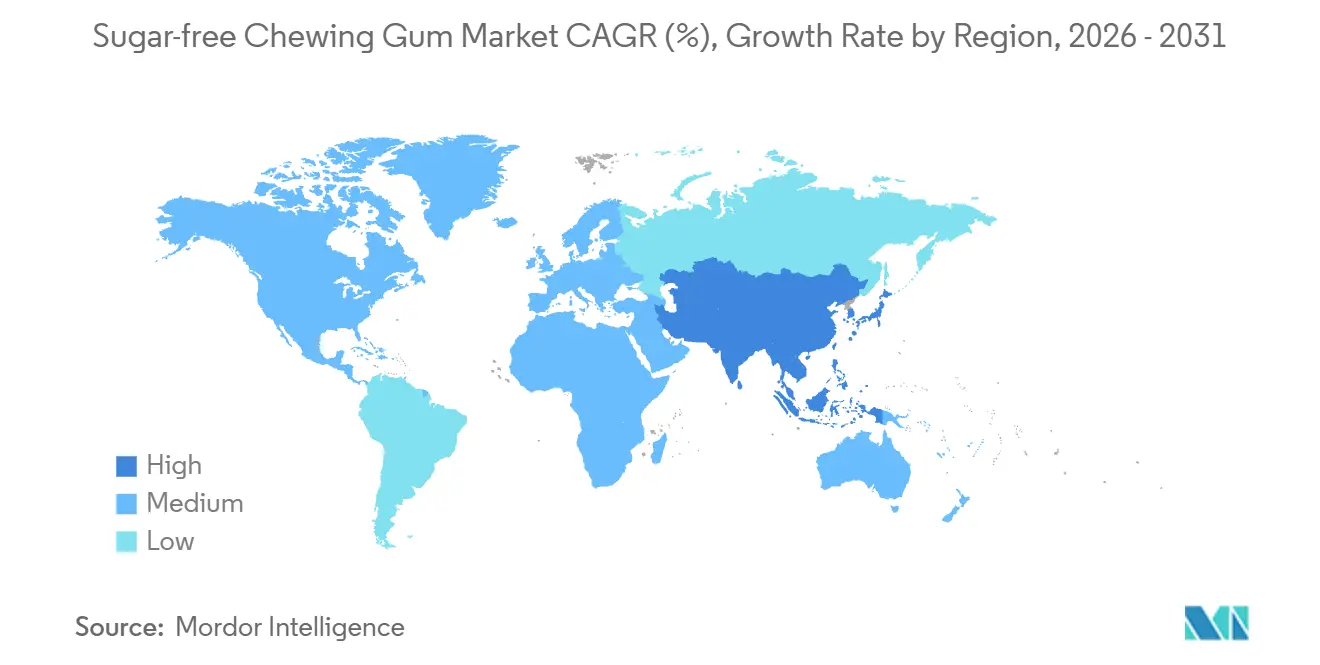

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシュガーフリーチューインガム市場分析

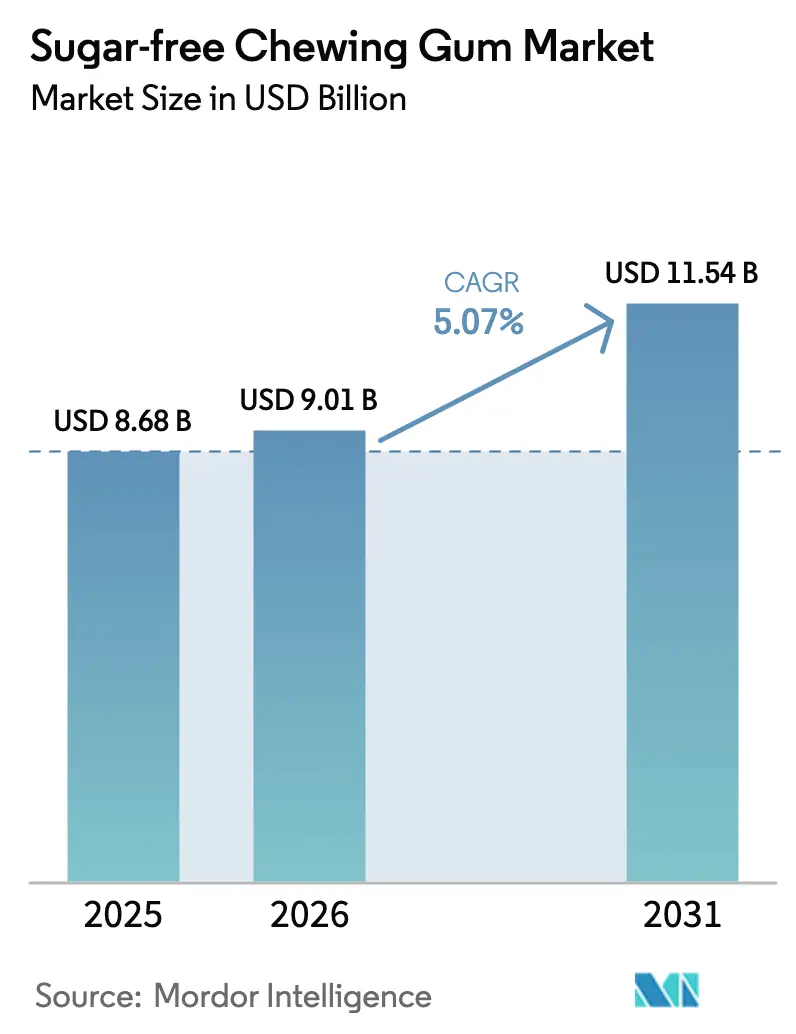

2025年、シュガーフリーチューインガム市場は86億8,000万USDと評価されました。2026年には90億1,000万USDへの増加が見込まれ、2031年までに115億4,000万USDに達すると予測されており、予測期間(2026年〜2031年)のCAGRは5.07%となっています。市場は、低糖菓子への嗜好の高まり、カロリー系甘味料に関する規制の強化、および機能性オーラルケア製品への需要増加によって牽引されています。糖尿病患者数の増加、歯科医療費の増大、ウェルネス意識の向上により、都市部がこの成長を主導しています。主要メーカーは天然ポリオール、デュアルフレーバー技術、生分解性ガムベースなどの革新に注力する一方、中小ブランドはビーガン処方と堆肥化可能な包装で若年層消費者を取り込もうとしています。消費者の優先事項はフレーバーの複雑さ、利便性、ソーシャルメディアへの関与へとシフトしており、プレミアム製品を後押しし、高価格設定を支持しています。北米が最大の収益貢献地域であり続ける一方、アジア太平洋地域は予防的健康トレンドに沿ったシュガーフリー代替品へのシフトがインドや中国などで進み、最も急速な成長を遂げています。

レポートの主要ポイント

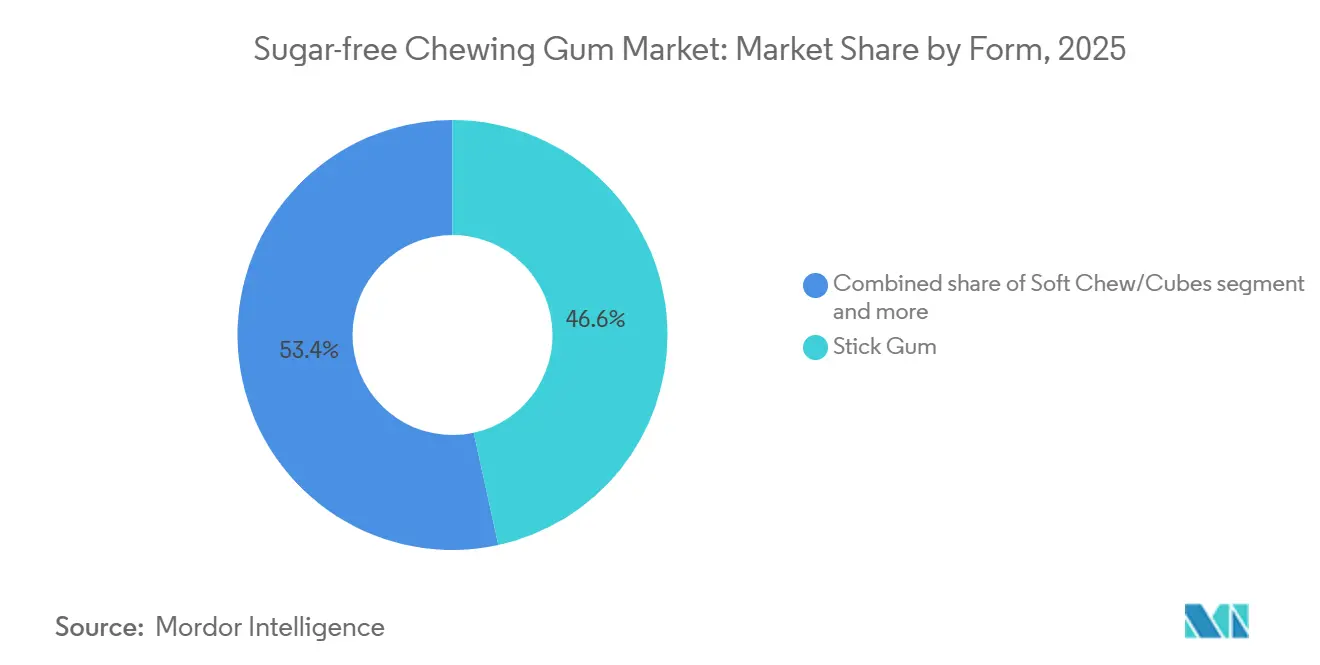

- 形態別では、スティックガムが2025年のシュガーフリーチューインガム市場シェアの46.59%を占めてトップとなり、ソフトチュー/キューブ形態は2031年にかけてCAGR 5.89%で成長する見込みです。

- 甘味料タイプ別では、人工甘味料が2025年に71.51%の数量シェアを占め、天然甘味料は2031年にかけてCAGR 5.91%で拡大すると予測されています。

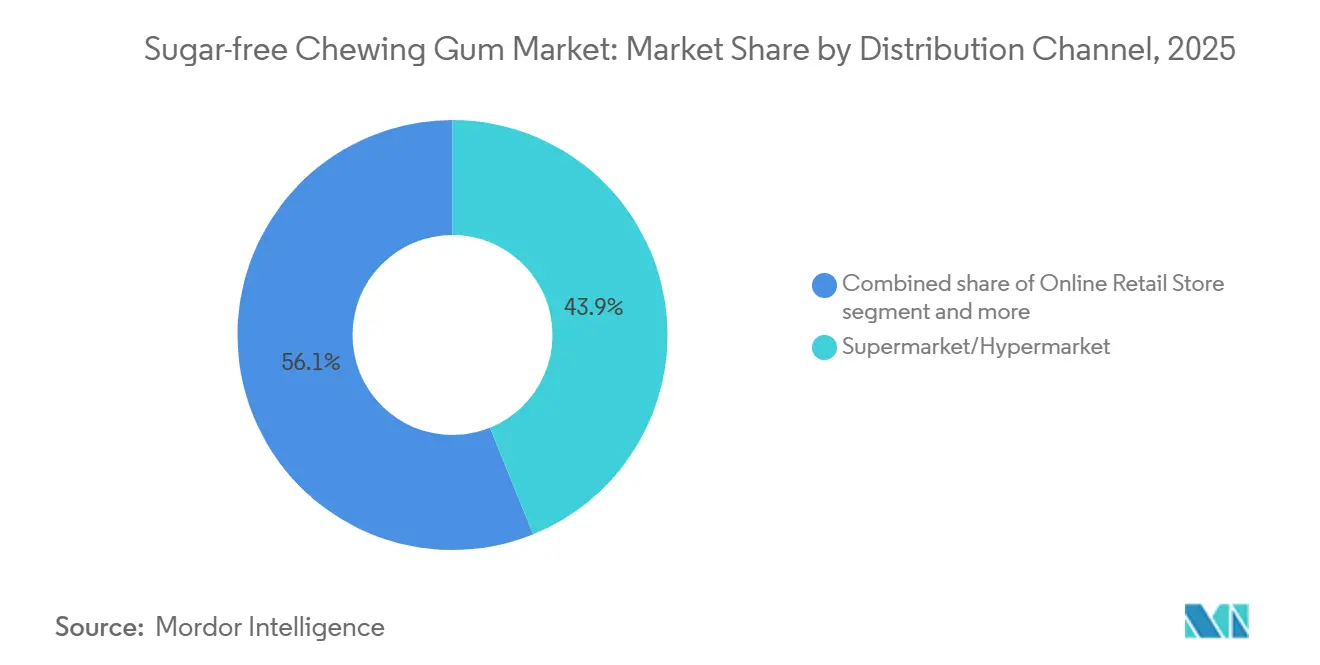

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に43.87%のシェアを獲得し、オンライン小売店は2026年〜2031年にCAGR 6.84%を記録する見通しです。

- 地域別では、北米が2025年に42.92%の収益シェアを占めましたが、アジア太平洋地域は2031年にかけてCAGR 5.71%と最も速い地域成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルシュガーフリーチューインガム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 口腔 健康ポジショニングおよび歯科推奨 | +0.9% | グローバル、 特に北米および欧州で強い | 中期 (2〜4年) |

| 世界的な糖尿病および糖尿病予備群患者数の増加 | +1.1% | グローバル、 都市部のアジア太平洋および中東 | 長期 (4年以上) |

| 若年層消費者を引き付けるフレーバー革新 | +0.7% | 北米、 欧州、都市部のアジア太平洋 | 短期 (2年以内) |

| 禁煙 および行動的健康トレンドが成長を牽引 | +0.5% | 北米、 欧州、一部のアジア太平洋 | 中期 (2〜4年) |

| クリーンラベル および天然志向が成長を牽引 | +0.8% | 北米、 西欧、富裕層向けアジア太平洋 | 中期 (2〜4年) |

| 低糖製品に対する規制上の支援 | +0.6% | グローバル、 欧州および一部のインド州で早期施行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

口腔健康ポジショニングおよび歯科推奨

世界中の歯科医師会は、シュガーフリーガムを単なる口臭清涼剤ではなく、臨床的に支持された口腔衛生製品として再定義しています。このシフトにより、メーカーはコブランディングおよび承認シールプログラムを通じた協力の機会を得ています。米国歯科医師会(ADA)は、唾液分泌を促進し虫歯リスクを低下させるため、食後10〜20分間ポリオールベースのガムを噛むことを推奨しています[1]出典:米国歯科医師会、「チューインガム」、mouthhealthy.org。ADAは、pH中性および非う蝕誘発性に関する厳格な基準を満たすシュガーフリーガムにのみ承認シールを授与しています。この推奨により、Orbit for KidsやTridentなどのブランドは、薬局やウェルネスコーナーでプレミアムな棚位置を獲得し、従来の菓子製品の砂糖入りイメージから脱却することができました。さらに、チューインガム試験に関するISO 11609規格への準拠は製品クレームの信頼性を高め、メーカーが小児歯科医を対象とした消費者マーケティングおよびアウトリーチ活動においてサードパーティ検証を活用することを可能にしています。

世界的な糖尿病および糖尿病予備群患者数の増加

糖尿病の有病率は、過去の疫学モデルが予測していたよりも速いペースで増加しています。国際糖尿病連合(IDF)によると、2024年には世界で5億8,900万人の成人が糖尿病を抱えて生活していました。この数は2050年までに8億5,300万人に増加し、46%の増加を示すと予測されています[2]出典:国際糖尿病連合、「2024年の世界の糖尿病」、idf.org。この成長は主に、座りがちなライフスタイルと加工食品へのアクセスが一般的な都市部に集中しています。特にキシリトール(血糖指数が約7)を使用したシュガーフリーガムは、糖尿病に適した選択肢として注目を集めています。これらのガムはインスリンの急上昇を引き起こさないため、糖尿病を管理している人々に適しています。内分泌専門医は、血糖コントロール戦略の一環としてポリオールベースのガムをますます推奨するようになっています。このトレンドを反映して、インドおよび東南アジアの薬局チェーンは、専用の糖尿病ケアコーナーにシュガーフリーガムを陳列し始めています。衝動買いから計画的購買へのこの消費者行動の変化は、ブランドロイヤルティサイクルを延長しました。さらに、これらの製品に使用される甘味料のコスト増加を相殺するために、ブランドがより高い価格設定を正当化することを可能にしています。

若年層消費者を引き付けるフレーバー革新

2030年までにインドの労働年齢人口の重要な部分を形成すると予想されるZ世代は、北米および欧州においても相当な人口的重要性を持っています。この世代は、従来のミント系オプションよりもユニークで複雑なフレーバーへの明確な嗜好を示しています。2025年5月に発売予定のHersheyのIce Breakers Flavor Shiftersは、このトレンドを際立たせています。この製品はデュアルカプセル化技術を使用して、噛んでいる途中でフレーバーが変化し、ワイルドベリーからクールミントへ、またはウィンターグリーンからクールミントへと移行します。このイノベーションはチューイング体験を向上させ、ソーシャルメディアプラットフォームで反響を呼ぶ「フレーバージャーニー」を生み出します。同様に、ゲームインフルエンサーとのコラボレーションで開発されたMars WrigleyのRespawn by 5ガムは、緑茶エキスとビタミンB複合体を配合しています。これは、エナジードリンクの副作用なしに認知機能の向上を求めるeスポーツ愛好家にアピールするよう設計されています。フレーバーは引き続き購買に影響を与える主要因であり、価格やプロモーションを上回っています。しかし、「フレーバー」の概念は、テクスチャーの変化、機能性成分、および噛んだ後の後味管理などの要素を含むように進化しています。

禁煙および行動的健康トレンドが成長を牽引

公衆衛生キャンペーンが禁煙を意志力の試練ではなく行動的健康の優先事項として強調するにつれ、ニコチン代替療法市場は機能性ガムとの交差点をますます広げています。処方ニコチンガムは引き続き薬局チャネルを支配していますが、ストレス解消や口腔固着管理を目的としてマーケティングされた市販のシュガーフリーガムが、元喫煙者の間で人気を集めています。これらの製品は、禁煙への移行期における非薬学的補助手段として機能します。2024年1月に開始されたMars Wrigleyの「Chew You Good」キャンペーンは、年前半の媒体費が5,000万USDを超え、ストレスの多い状況での「静寂の瞬間」を提供するマインドフルネスツールとしてガムを位置づけることで精神的ウェルビーイングを強調しています。さらに、カフェイン(1回分あたり60〜80mg)とビタミンBを含むNeuroGumやMindGumなどの機能性ガムブランドは、菓子とウェルネスの間のギャップをさらに埋めています。これらのブランドは、チューインガムを単なる習慣的な活動ではなく、生産性向上のためのツールとして推進しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 人工甘味料に対する消費者の懐疑心 | -0.6% | グローバル、 特に北米および欧州で高まっている | 短期 (2年以内) |

| 特定の甘味料、フレーバー、ガムベースのサプライチェーンおよび原材料リスク | -0.5% | グローバル、 中国のポリオール生産に依存するアジア太平洋で深刻 | 中期 (2〜4年) |

| 新興市場における 価格感応度 | -0.4% | アジア太平洋、 南米、中東およびアフリカ | 長期 (4年以上) |

| ガムベースに関する 環境上の懸念 | -0.3% | 欧州、 北米、環境活動家が多い都市部 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

人工甘味料に対する消費者の懐疑心

人工甘味料に対する消費者の懐疑心は、シュガーフリーチューインガム市場における重大な抑制要因です。規制機関からの混在したメッセージが混乱を生み出し、改良製品の試用率の低下につながっています。世界保健機関(WHO)の一部である国際がん研究機関(IARC)は、アスパルテームをヒトに対して発がん性の可能性がある物質(IARCグループ2B)に分類しました。一方、WHOと国連食糧農業機関(FAO)の共同機関である食品添加物専門家委員会(JECFA)は、アスパルテームの許容一日摂取量を体重1kgあたり40mgと再確認しました[3]出典:IARC、「アスパルテームの危険性とリスク評価結果の発表」、iarc.who.int。さらに、WHOは体重管理のための非糖質甘味料の使用を控えるよう勧告するガイドラインを発行し、長期使用がメタボリックシンドロームと関連するという観察研究を引用しました。ただし、この指針はキシリトールやエリスリトールなどのポリオールを明示的に除外しており、これらは歯の健康上の利点から推奨されています。メーカーはアスパルテームやスクラロースをステビアやモンクフルーツなどの代替品に置き換えるための製品改良に課題を抱えており、これらの原材料はコストを20〜30%増加させます。同時に、従来の甘味料を使い続けることは、「クリーンラベル」製品を提供する競合他社に健康志向の消費者を奪われるリスクをはらんでいます。この懐疑心は特に北米および西欧で顕著であり、メディアリテラシーの高さと相反する科学的研究へのアクセスが慎重な購買行動に影響を与えています。

特定の甘味料、フレーバー、ガムベースのサプライチェーンおよび原材料リスク

キシリトールおよびエリスリトールの生産は中国に高度に集中しており、これらの甘味料は主にトウモロコシの芯と発酵グルコースから製造されています。2024年および2025年には、トウモロコシの収穫に対する気象関連の混乱がキシリトールの供給に大きな影響を与えました。これによりスポット価格が上昇し、中小のガムメーカーは生産途中で製品を改良するか、マージン圧縮を吸収するかを迫られました。同様に、ステビアの栽培は特定の高度と気候条件への依存から課題に直面しています。2024年にパラグアイやケニアなどの主要栽培地域で発生した悪天候により収量が減少し、欧州および北米のバイヤーへの出荷遅延が生じました。さらに、ガムベースのサプライチェーンは依然として脆弱です。石油系エラストマーから製造される合成ガムベースは、原油価格の変動の影響を受けます。一方、中米の森林に生育するサポジラの木の樹液から採取される天然チクルは、割当制度のもとで収穫されており、スケーラビリティが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:テクスチャー主導のプレミアム化が訴求力を拡大

スティックガムはシュガーフリーチューインガム市場で最大のセグメントであり、2025年に46.59%のシェアを保有しています。その優位性は、北米および欧州全域のレジ前での数十年にわたる戦略的マーチャンダイジングによって支えられており、一貫した消費者の視認性とアクセシビリティを確保しています。ドラジェガムもこのセグメントで重要な役割を果たしており、特に個別包装でクランチ音のないフォーマットが目立たない消費への需要を満たすオフィス環境で人気があります。さらに、タブレットガムは歯科医師の推奨と便利で清潔感のある体験を提供する革新的なデザインを活用して、薬局を超えてトラベルリテールへの存在感を拡大しています。これらの確立されたフォーマットは幅広い消費者層に対応し続け、市場での優位性を維持しています。

キューブ/ソフトチューガムは最も急成長しているセグメントであり、2031年にかけてCAGR 5.89%が見込まれています。この成長は、チュー時間を延長しプレミアム価格設定を支持するフレーバー移行技術の進歩によって促進されています。Z世代のユニークなテクスチャーへの嗜好が、ガムとトローチの特性を組み合わせたクリスタルコーティングスクエアやチュアブルジェルなどの革新的製品の導入をさらに推進しています。これらのサブカテゴリーは現在より小さな市場シェアを保有していますが、オンラインで大きな話題を生み出し、様々な購買チャネルでの試用を促進しています。メーカーはまた、消費者ロイヤルティを育成し生産を合理化するために、バンドルバラエティパックを含むeコマースサブスクリプションを活用しており、これらの新興フォーマットの成長をさらに加速させています。

甘味料タイプ別:天然ポリオールがコストプレミアムにもかかわらず前進

人工甘味料はシュガーフリーチューインガム市場で最大のシェアを保有し、市場の71.51%を占めています。その広範な使用は、コスト効率と製品処方における確立された役割に起因しています。特にアスパルテームは、コストと甘味度の比率が優れているため、メーカーにとって定番の選択肢となっており、主要な牽引役であり続けています。規制上の精査が高まっているにもかかわらず、人工甘味料は手頃な価格と低カロリーオプションへの消費者需要を満たす能力に支えられて市場を支配し続けています。業界プレーヤーはまた、変化する消費者嗜好に対応するために改良製品においてこれらの甘味料を活用しています。

天然甘味料は市場で最も急成長しているセグメントであり、CAGR 5.91%が見込まれています。この成長は、天然および「クリーンラベル」製品への消費者需要の増加と、これらの甘味料の健康上の利点に対する認識によって牽引されています。代表的なポリオールであるキシリトールは歯科的利点から人気を集めており、ステビアとモンクフルーツのブレンドにおける革新が味に関する課題に対処しています。天然ポリオールは現在、より高いコストとサプライチェーンの複雑さに直面していますが、調達の多様化と生産効率の改善への取り組みが、市場での採用を支援し競争力を高めることが期待されています。

流通チャネル別:eコマースが衝動買いのパラダイムを再構築

スーパーマーケット/ハイパーマーケットはシュガーフリーチューインガム市場で最大のセグメントとして台頭し、43.87%という大きな市場シェアを保有しています。その優位性は、衝動買いと製品試用を促進する高トラフィックのレジ前ラックに起因しています。コンビニエンスストアは、強い地域的関連性を維持している日本やメキシコなどの地域で引き続き重要な役割を果たしています。しかし、リアルタイム在庫アプリの台頭により、消費者の嗜好は大容量割引マルチパックを提供するハイパーマーケットへと徐々にシフトしています。このシフトは、変化する消費者行動と技術的進歩に適応する従来の小売チャネルの進化するダイナミクスを浮き彫りにしています。

オンライン小売はシュガーフリーチューインガム市場で最も急成長しているセグメントであり、CAGR 6.84%が見込まれています。この成長は、従来のスロッティングフィーを回避し堆肥化可能な包装で消費者に直接製品を届けるサブスクリプションバンドルの人気の高まりによって牽引されています。インドでは、クイックコマースプラットフォームがこのトレンドをさらに加速させており、10分配送ウィンドウが衝動買いと計画的購買をシームレスに融合させています。さらに、eコマースプラットフォームは顧客レビューを活用して環境に優しい包装とカーボンニュートラルな流通を強調し、環境意識の高い消費者にアピールしています。これらの要因が総合的に、オンライン小売を市場における衝動買いパラダイムを再構築する変革的な力として位置づけています。

地域分析

北米はシュガーフリーチューインガムの最大市場であり続け、グローバル収益の42.92%を占めています。米国がこの地域をリードしており、プレミアム化トレンドと機能性製品の革新によって牽引されています。カナダは薬局チャネルの拡大により着実な成長を遂げており、メキシコの高いガム消費頻度は文化的慣習に根ざしています。通勤のパンデミック後の回復が衝動買いを後押ししていますが、ガム市場全体は特に若年層の間での消費者嗜好の変化という課題に直面しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 5.71%で成長すると予測されています。可処分所得の増加と糖尿病への意識の高まりがこの地域の主要な牽引要因です。インドはポリオールベースのガムの人気の高まりに支えられ、プレミアム製品へのシフトを経験しています。eコマースは地域の成長において重要な役割を果たしており、中小都市の消費者がサブスクリプションモデルを採用しています。中国は規模で引き続き優位を保ち、日本の高齢化人口は義歯に安全なオプションへの需要を牽引しています。東南アジアの成長は手頃な価格と結びついており、革新的な価格戦略がシュガーフリーガムへのアクセスを拡大しています。

欧州、南米、中東およびアフリカが残りの市場シェアを占めています。欧州では、規制上の義務がシュガーフリーガムを標準とする方向に押し進めており、ドイツがフレーバー革新をリードしています。南米は経済的課題に直面していますが、都市部では歯科医師推奨製品への関心が高まっています。中東では、免税販売と大規模な在外居住者人口により、プレミアムフォーマットが支持を集めています。サハラ以南アフリカの市場は低い可処分所得と流通障壁により未発達のままですが、トルコは近隣地域への輸出を支援するための戦略的立地を活用しています。

競合環境

シュガーフリーチューインガム市場は適度に集中しており、主要プレーヤーは競争上の優位性を維持するためにイノベーションとサステナビリティに注力しています。Simply Gum、PUR Company、Peppersmithなどのニッチプレーヤーは、クリーンラベルの純粋性と直接消費者向け戦略を活用して市場シェアを獲得しています。チクルベース、ビーガン訴求、プラスチックフリー包装への注力が環境意識の高い消費者に共鳴しています。NeuroGumやRev Gumなどの機能的利益スペシャリストは、カフェインとノートロピクスを配合することで生産性志向の消費者をターゲットにし、従来のエネルギー製品セグメントを再定義するユニークな空間を切り開いています。

原材料サプライヤーは、イノベーションを推進し製品開発を支援することで市場環境の形成において重要な役割を果たしています。Tate & LyleやRoquetteなどの企業は、多国籍企業によってパイロット試験されている苦味マスキングステビアや生分解性デンプンベースなどの先進的なソリューションを導入しています。これらの開発により、メーカーはサステナブルで機能的な製品に対する進化する消費者嗜好に沿うことが可能になっています。さらに、急速放出マイクロニュートリエント、水分バリア、堆肥化可能なエラストマーに関する特許が、市場での差別化を目指す企業にとって重要な要素となっています。

戦略的パートナーシップとデジタルプラットフォームが市場の競争ダイナミクスにさらに影響を与えています。例えば、MarsはInstacartと協力してアルゴリズム戦略による製品配置の最適化を図っています。しかし、業界はガムのポイ捨て問題への対処という課題に直面しており、自治体は使い捨てプラスチック税に類似した課税を検討しています。これらの問題を解決することは、合成ベースに依存する企業が市場シェアを維持し、変化する規制環境に適応するために不可欠です。

シュガーフリーチューインガム業界リーダー

Chewsy UK Ltd

Ferndale Foods Limited

Ferrero International SA

Lotte Corporation

Mars Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Perfetti Van Melleは、初のシュガーフリーコットンキャンディーガムであるTrident Vibes Cotton Candyを40粒入りボトル3.84USDで発売しました。

- 2024年10月:Marsはドイツでチクルベースと白樺キシリトールおよびリサイクル可能な紙包装を組み合わせたEXTRAプラントベースガムを発売し、エコライフスタイル志向の消費者に対応しました。

- 2024年9月:HersheyはIce Breakers Flavor Shiftersを発売し、感覚的なストーリーテリングを通じてZ世代の注目を獲得するため、噛んでいる途中でワイルドベリーからクールミントへのフレーバー移行を実現しました。

グローバルシュガーフリーチューインガム市場レポートの調査範囲

シュガーフリーチューインガムは、スクロースなどの従来の砂糖を使用せず、代替甘味料を利用して設計されています。これらの甘味料には、糖アルコール(ソルビトール、キシリトール、マルチトールなど)と高甘味度甘味料(アスパルテーム、スクラロース、ステビアなど)が含まれます。この組成により、砂糖含有量を大幅に削減または排除しながら甘味を提供します。シュガーフリーチューインガム市場は、形態別にスティックガム、ドラジェガム、タブレット、ソフトチュー/キューブ、その他にセグメント化されています。甘味料タイプは天然甘味料と人工甘味料に分類されています。流通チャネルにはスーパーマーケット/ハイパーマーケット、オンライン小売店、コンビニエンスストア、その他が含まれます。地理的には、市場は北米、欧州、アジア太平洋、南米、中東、アフリカをカバーしています。市場予測はUSD金額ベースで提示されています。

| スティックガム |

| ドラジェガム |

| タブレット |

| ソフトチュー/キューブ |

| その他 |

| 天然甘味料 |

| 人工甘味料 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカその他 |

| 形態別 | スティックガム | |

| ドラジェガム | ||

| タブレット | ||

| ソフトチュー/キューブ | ||

| その他 | ||

| 甘味料タイプ別 | 天然甘味料 | |

| 人工甘味料 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカその他 | ||

市場の定義

- ミルクチョコレートおよびホワイトチョコレート - ミルクチョコレートは、ミルク(粉乳、液体ミルク、または練乳の形態)とカカオ固形分で作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。調査範囲には、通常のチョコレート、低糖、シュガーフリーのバリアントが含まれます。

- トフィーおよびヌガー - トフィーには、トフィーまたはトフィー風菓子として表示された硬い、噛み応えのある、小さなまたは一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原料とする噛み応えのある菓子で、欧州および中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で結合したスナックです。調査範囲には、米、オーツ麦、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとして表示された製品も含まれます。

- チューインガム - これは通常、フレーバーと甘味を加えたチクルまたはポリ酢酸ビニルなどの代替品から作られた咀嚼用の調製品です。調査範囲に含まれるチューインガムの種類は、砂糖入りチューインガムとシュガーフリーチューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まないカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上と最も高い割合のミルク固形分を含むチョコレートの一種です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく砂糖含有量が高いダークチョコレートにミルク製品を加えて作られます。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化させずに煮詰めて作られたキャンディーです。 |

| トフィー | 砂糖をバターと一緒に煮詰めて作られる、硬くて噛み応えのある茶色いことが多い菓子です。 |

| ヌガー | アーモンドやその他のナッツ、時にはフルーツを含む、噛み応えのある、または脆いキャンディーです。 |

| シリアルバー | シリアルバーは、シリアルと通常はドライフルーツやベリーを圧縮して作られたバー状の食品で、ほとんどの場合グルコースシロップで結合されています。 |

| プロテインバー | プロテインバーは、炭水化物/脂肪に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | これらはデーツをベースにその他のドライフルーツやナッツを加え、場合によってはフレーバーを加えたものが多いです。 |

| NCA | 全米菓子協会は、チョコレート、キャンディー、ガム、ミントおよびこれらの菓子を製造する企業を推進するアメリカの業界団体です。 |

| CGMP | 現行適正製造規範とは、関連機関が推奨するガイドラインに準拠した製造規範のことです。 |

| 非規格化食品 | 非規格化食品とは、同一性の基準を持たない、または規定された基準からいかなる形でも逸脱している食品のことです。 |

| GI | 血糖指数(GI)は、炭水化物を含む食品が消化される速さや遅さ、および一定期間にわたって血糖値をどの程度上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌した脱脂乳からスプレードライによって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品や飲料に含まれる化合物のグループです。 |

| WPC | ホエイプロテイン濃縮物とは、低温殺菌ホエイから十分な非タンパク質成分を除去することで得られる物質で、最終乾燥製品のタンパク質含有量が25%を超えるものです。 |

| LDL | 低密度リポタンパク質(悪玉コレステロール) |

| HDL | 高密度リポタンパク質(善玉コレステロール) |

| BHT | ブチル化ヒドロキシトルエンは、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないこと。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種です。 |

| ドラジェ | 硬い砂糖シェルでコーティングされた小さな丸いキャンディーです。 |

| CHOPRABISCO | ベルギー王立チョコレート・プラリネ・ビスケット・菓子業界協会 - ベルギーのチョコレート産業を代表する業界団体です。 |

| 欧州指令2000/13 | 食品製品の表示を規制する欧州連合の指令です。 |

| カカオ規則 | ドイツのチョコレート規則で、ドイツで「チョコレート」と表示できるものを定義する一連の規制です。 |

| FASFC | 食品チェーン安全連邦機関 |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを生み出すために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される砂糖の一種です。 |

| 乳化剤 | 混ざり合わない2つの液体を混合するのを助ける物質です。 |

| アントシアニン | 菓子の赤、紫、青の色を担うフラボノイドの一種です。 |

| 機能性食品 | 基本的な栄養を超えた追加の健康上の利点を提供するよう改良された食品です。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認するものです。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の良い供給源です。 |

| RDD | 推奨一日摂取量 |

| グミ | ゼラチンベースの噛み応えのあるキャンディーで、フルーツフレーバーが付けられることが多いです。 |

| ニュートラシューティカルズ | 健康上の利点があると主張される食品または栄養補助食品です。 |

| エネルギーバー | 炭水化物とカロリーが高く、外出先でエネルギーを補給するために設計されたスナックバーです。 |

| BFSO | 食品チェーンのためのベルギー食品安全機関です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム