ケトジェニックダイエット市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.77 十億米ドル |

| 市場規模 (2031) | 17.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

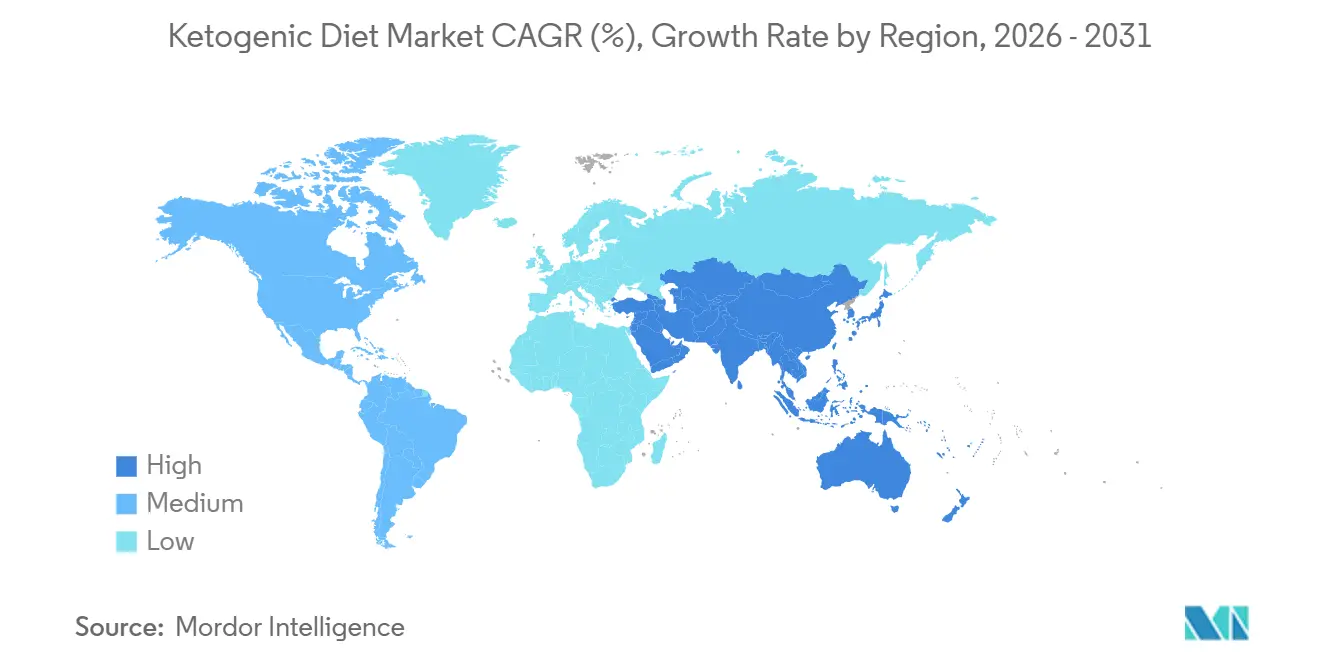

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

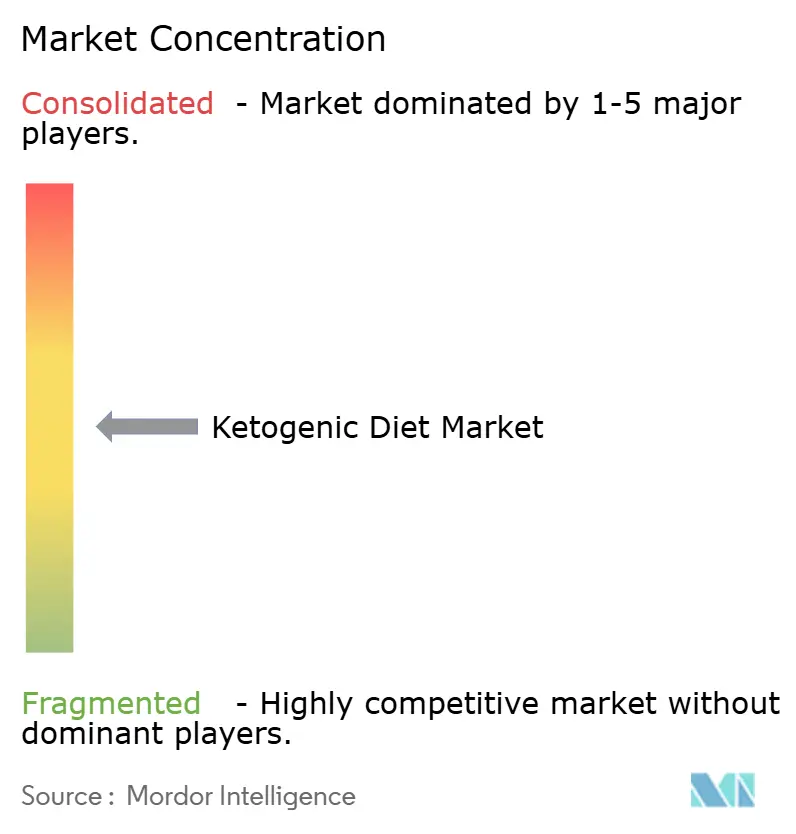

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケトジェニックダイエット市場分析

ケトジェニックダイエット市場規模は2025年に130億8,000万米ドルと評価され、2026年には137億7,000万米ドルに増加し、予測期間中の年平均成長率(CAGR)5.37%を記録しながら、2031年までに178億8,000万米ドルに達する見込みです。市場の成長は主に、代謝の健康、体重管理、および生活習慣に関連する健康リスクを軽減することを目的とした体系的な栄養アプローチに対する世界的な関心の高まりによって牽引されています。炭水化物削減戦略に対する認識の向上と、肥満およびインスリン抵抗性に関する懸念の増大が相まって、体系的な食事アプローチとしてのケトジェニック食パターンへの消費者の関心が高まっています。さらに、味、食感、利便性を向上させる継続的な製品革新が市場成長を支援しており、ケトフレンドリーな選択肢をより幅広い消費者層に提供しています。

主要レポートのポイント

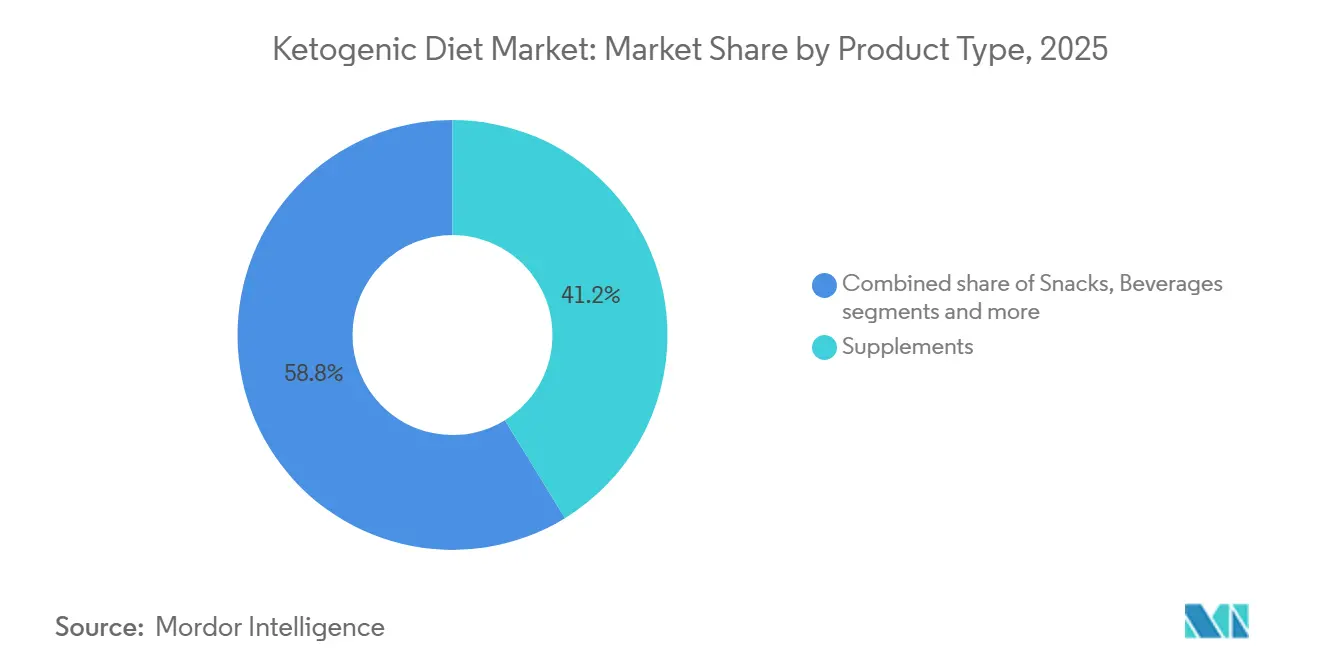

- 製品タイプ別では、サプリメントが2025年のケトジェニックダイエット市場シェアの41.23%をリードし、一方で飲料は2031年にかけてCAGR 5.87%で拡大すると予測されています。

- 性質別では、従来型製品が2025年のケトジェニックダイエット市場規模の81.23%を占め、オーガニック製品は2031年にかけてCAGR 6.56%で成長すると予測されています。

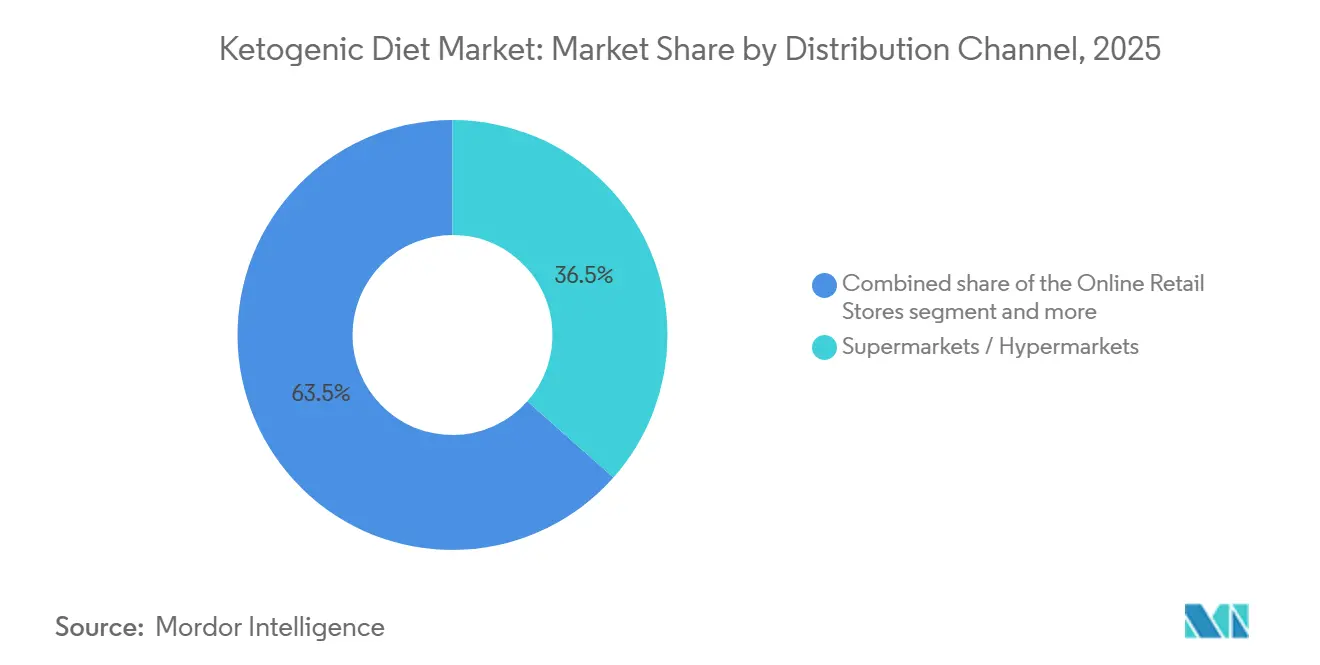

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年のケトジェニックダイエット市場規模の36.54%のシェアを占め、オンライン小売はCAGR 6.81%で最も速く成長すると見込まれています。

- 地域別では、北米が2025年のケトジェニックダイエット市場シェアの38.87%を獲得し、アジア太平洋は2031年にかけてCAGR 5.65%で最も強い地域成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のケトジェニックダイエット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および代謝疾患の急速な増加 | +0.9% | 世界規模、特に北米、中東、アジア太平洋の都市部で深刻 | 中期(2〜4年) |

| フィットネス熱の高まりと運動パフォーマンスへの関心 | +0.7% | 北米、欧州、オーストラリア、アジア太平洋の都市部でも台頭 | 短期(2年以内) |

| 味・食感の製品革新と即食フォーマット | +0.8% | 世界規模、北米と欧州のイノベーションハブが主導 | 中期(2〜4年) |

| 植物性ケトオプションの開発 | +0.5% | 北米、欧州、アジア太平洋の菜食主義セグメントへの波及 | 長期(4年以上) |

| ソーシャルメディアとインフルエンサーの影響 | +0.6% | 世界規模、特に北米、欧州、デジタル接続されたアジア太平洋市場で強い | 短期(2年以内) |

| 体重減少を超えた治療的用途への関心の高まり | +0.7% | 北米、欧州(臨床的普及)、アジア太平洋(認知の台頭) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満および代謝疾患の急速な増加

肥満および関連する代謝疾患の有病率の上昇が市場成長を牽引しています。消費者が体重管理、血糖コントロール、代謝の健康のための食事介入をますます優先するにつれて、低炭水化物ケトジェニック食は体系的な栄養ソリューションとして人気を集めています。炭水化物制限と代謝の柔軟性に焦点を当てたケトジェニック食は、脂肪減少、食欲調節、インスリン感受性の改善といった消費者の目標と合致しています。さらに、生活習慣関連疾患に関する医学的議論の高まりが、予防的・補完的健康対策としての管理された食事戦略への関心を高めています。例えば、世界肥満連合は、2025年までに糖尿病、がん、心臓病、脳卒中を含む非感染性疾患による早期死亡者が約160万人に上り、過体重および肥満と関連すると推定しています [1]出典:世界肥満連合、「世界肥満アトラス2025」、worldobesity.org。この統計は、効果的な食事管理アプローチの重要な必要性を浮き彫りにしています。

フィットネス熱の高まりと運動パフォーマンスへの関心

フィットネス、体組成、運動パフォーマンスへの世界的な関心の高まりが、ケトジェニックダイエット市場の需要を牽引しています。消費者が体系的なトレーニングルーティン、筋力トレーニング、持久力スポーツ、体型改善の実践を取り入れるにつれて、脂肪適応と持続的なエネルギー放出を促進する食事戦略がより人気を集めています。ケトジェニック食は代謝効率の向上と炭水化物摂取の管理と関連しており、トレーニング成果の最適化、体脂肪の管理、除脂肪筋肉量の維持を目指す人々に訴求しています。例えば、健康・フィットネス協会によると、米国のジム、スタジオ、その他のフィットネス施設は2024年に7,700万人の会員を記録し、活発な健康への取り組みの高い水準を反映しています [2]出典:健康・フィットネス協会、「7,700万人のフィットネス会員のトレーニング方法」、healthandfitness.org。フィットネス活動への参加の増加は、ケトジェニック食を含む体系的な食事アプローチへの認識を高め、個人がパフォーマンスと回復をサポートする栄養戦略を求めるようになっています。

味・食感の製品革新と即食フォーマット

味の向上、食感の改善、即食の利便性フォーマットにおける継続的な革新が、世界のケトジェニックダイエット市場の成長を牽引しています。ケトジェニック食の主要な課題の一つは、従来の炭水化物豊富な食品と比較して、バリエーションが限られ、感覚的な魅力が低いことでした。メーカーは、厳格な低炭水化物要件を遵守しながら従来の風味と食感を再現する製品を開発することでこの問題に対処しています。食品加工技術、代替結合システム、再配合技術の進歩により、一貫性、クリーミーさ、全体的な口当たりが向上しています。例えば、Keto Chowは、牛肉とハーブを使ったスープのボウルが描かれた茶色と白のパッケージに入った「ハーティービーフシングルミールスープベース」のポーチを提供しており、超低炭水化物とラベルされています。この常温保存可能な個食フォーマットは、ブランドがパウダーやサプリメントを超えて、利便性と感覚的な満足感を組み合わせた完全な食事ソリューションを提供するよう拡大していることを示しています。

植物性ケトオプションの開発

植物性ケトオプションの成長は、メーカーが持続可能で倫理的かつ植物中心の栄養に対する消費者の嗜好の変化に適応するにつれて、市場に影響を与えています。従来、ケトジェニック食は動物性脂肪とタンパク質に大きく依存しており、ビーガン、ベジタリアン、フレキシタリアンの消費者への訴求力を制限していました。植物性低炭水化物タンパク源と脂肪代替品の導入により、ケトジェニックと植物性の食事アプローチを融合させることで消費者基盤が拡大しました。この組み合わせにより、ブランドは低炭水化物栄養と植物性食という二つの成長するライフスタイルトレンドに同時に対応できます。さらに、植物性ケト製品はクリーンラベル基準や環境意識の高いブランディングと合致することが多く、プレミアム市場でのポジショニングを強化しています。持続可能性と原材料の透明性が購買決定においてますます重要な要素となるにつれて、信頼性の高い植物性ケトスナック、食事代替品、機能性食品の入手可能性がカテゴリー内の包括性を向上させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な食事制限と持続可能性の課題 | -0.3% | 世界規模、特に欧州と環境意識の高い北米セグメントで深刻 | 中期(2〜4年) |

| 製品バリエーションと入手可能性の限界 | -0.3% | アジア太平洋、ラテンアメリカ、中東・アフリカ(流通格差)、北米・欧州の農村部 | 短期(2年以内) |

| 文化的・食事的嗜好 | -0.2% | アジア太平洋(米中心の食事)、ラテンアメリカ(トウモロコシ/豆類)、地中海欧州、中東 | 中期(2〜4年) |

| バランスの取れた栄養における課題 | -0.2% | 世界規模、特に北米と欧州の保健当局からの精査が高まっている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な食事制限と持続可能性の課題

厳格な炭水化物制限と厳密なマクロ栄養素要件は、世界のケトジェニックダイエット市場にとって重大な課題をもたらしています。この食事法は、非常に低い炭水化物摂取量を維持しながら高レベルの脂肪を摂取することを必要とし、多くの消費者が長期的に維持することを困難と感じています。この制限的なアプローチは食品の多様性を制限し、社会的・文化的な食事の場での柔軟性を低下させ、食事計画を複雑にします。その結果、多くの人にとって長期的な継続が困難となり、初期試行後の離脱率が高くなります。ケトーシスを維持するには、一貫した食事規律、慎重なラベル確認、体系的な食習慣が必要であり、これらはダイナミックなライフスタイルや様々な地域の伝統的な食習慣と合致しない場合があります。さらに、許容される食品の選択肢が限られているため、単調さが生じ、ケト専用製品への継続的な関与を妨げる可能性があります。

製品バリエーションと入手可能性の限界

製品バリエーションの限界と入手可能性の不一致が市場における重大な抑制要因となっています。革新の進歩にもかかわらず、ケト適合製品の範囲は従来の食品カテゴリーと比較して依然として狭いです。多くの主流食品は許容される炭水化物レベルを超えており、消費者の選択肢を制限し、食事への遵守をより少ない専門製品の選択に依存させています。このバリエーションの限界は、特に多様な風味や食事の選択肢を求める新規ユーザーの間で、味の疲労と長期的なコミットメントの低下をもたらす可能性があります。多くの地域では、ケト専用製品は主に専門健康食品店や特定の小売チェーンで入手可能であり、より広いアクセス性を制限しています。小規模市場では地元産のケト製品が不足していることが多く、輸入品への依存と製品入手可能性の一貫性の低下につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料がRTDシフトを推進

サプリメントセグメントは2025年に41.23%という顕著なシェアを占め、比類のない利便性、高度な機能性、急速に変化する消費者のパフォーマンス目標との強い整合性によって牽引されました。革新的な代謝健康サポート、加速された体重管理ソリューション、持続的なエネルギー放出、認知パフォーマンスの向上に対する需要の高まりが、サプリメントを従来の食事補助剤ではなく不可欠なパフォーマンス志向のツールとして確立しました。このセグメントはまた、クリーンラベル処方、砂糖不使用甘味料、植物性ケトタンパク質、フレーバー付き即席混合フォーマットにおける革新的な進歩を通じて前例のない発展を遂げ、口当たりを大幅に向上させました。

飲料セグメントは2031年にかけてCAGR 5.87%で成長すると予測されており、サプリメントに関連する要因ではなく、液体製品フォーマット特有の利点によって牽引されています。飲料は他のケトカテゴリーと比較して消費頻度が高く、日常の水分補給とリフレッシュメントのルーティンに組み込まれているため、より強いリピート購買サイクルをもたらします。このセグメントはまた、小売冷蔵庫や機能性飲料コーナーでの目立つ棚の視認性から恩恵を受け、衝動買いを促進しブランド発見を容易にします。さらに、飲料製品は準備の障壁をなくすスムーズな即飲みテクスチャーを提供し、初めてのケト消費者の採用を簡素化します。フレーバーの多様化とプレミアムポジショニングがカテゴリーの訴求力をさらに広げ、従来の清涼飲料や砂糖入り飲料の低炭水化物代替品を求める健康意識の高い消費者を引き付けています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

性質別:オーガニックがクリーンラベルプレミアムを獲得

従来型セグメントは2025年に81.23%の市場シェアを保持すると予測されており、オーガニック代替品と比較して、より広い原材料の柔軟性、スケーラブルな製造プロセス、より強い価格競争力により市場を支配しています。従来型ケト製品により、メーカーはオーガニック生産に関連する認証制約なしに、より幅広い承認済み低炭水化物原材料を調達できます。これにより、製品開発とポートフォリオ拡大が加速します。さらに、この柔軟性はスーパーマーケット、コンビニエンスストア、薬局、オンラインプラットフォームにわたる大衆市場流通をサポートし、より広い消費者基盤へのアクセス性を高めます。従来型製品はまた、通常より長い棚安定性とより一貫した供給可用性を提供し、小売パートナーシップと世界的な輸出可能性を強化します。

オーガニックセグメントは2031年にかけてCAGR 6.56%という最も速い成長率で成長すると予測されており、ケトジェニックカテゴリー内でクリーンラベル、最小限の加工、認証に裏付けられた食品に対する消費者の嗜好の高まりによって牽引されています。ケト消費者が食事規律を全体的なウェルネスと原材料の透明性と結びつけるようになるにつれて、合成添加物、農薬、人工甘味料、遺伝子組み換え成分を含まない製品への需要が加速しています。オーガニック認証は信頼と製品の完全性の認識を高め、特に原材料の調達と製造方法を詳しく精査するプレミアムおよび健康意識の高い購買者の間で重要です。例えば、ドイツ有機食品生産者連合(BÖLW)によると、ドイツのオーガニック食品収益は2024年に169億9,000万ユーロに達し、認証オーガニック製品に対する強く持続的な消費者需要を反映しています [3]出典:ドイツ有機食品生産者連合(BÖLW)、「ドイツにおけるオーガニック食品の収益」、boelw.de。

流通チャネル別:オンライン小売が従来型を破壊

スーパーマーケットおよびハイパーマーケットは2025年に36.54%の市場シェアを占めると予測されており、幅広い製品品揃え、高い消費者来店数、強い棚の視認性により流通ランドスケープを支配しています。これらの小売フォーマットは様々なケト製品カテゴリーへの集中的なアクセスを提供し、消費者が一か所でブランドを比較し、栄養ラベルを確認し、情報に基づいた購買決定を行えるようにします。大型フォーマットの小売業者は確立されたサプライチェーンネットワークと大量調達能力から恩恵を受け、一貫した在庫可用性と競争力のある価格設定を確保しています。さらに、衝動買い行動は実店舗の小売環境でより一般的であり、特に高トラフィックエリアに戦略的に配置された新発売またはプロモーションのケト商品において顕著です。スーパーマーケット内のプライベートブランド製品の拡大がその支配にさらに貢献しており、小売業者が自社ブランドで手頃なケト代替品を導入し、主流消費者へのアクセス性を高めています。

オンライン小売セグメントは2031年にかけてCAGR 6.81%という最も速い成長率で成長すると予測されており、ケトジェニックダイエット市場における製品バリエーション、ターゲットマーケティング、消費者教育における構造的優位性によって牽引されています。オンラインプラットフォームは、従来の店舗では入手できない可能性のあるニッチおよび専門ケト製品の大幅に広い品揃えへのアクセスを提供します。この広範なカタログは、新興ブランド、プレミアム処方、新発売の革新製品の発見をサポートします。デジタル小売はまた、詳細な製品説明、栄養の透明性、原材料の内訳、検証済みの消費者レビューを提供し、炭水化物量と処方品質を慎重に評価するケト消費者にとって不可欠です。サブスクリプションモデルと自動補充オプションがリピート購買行動をさらに強化し、特に定番ケト製品において顕著です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に38.87%の市場シェアを保持すると予測されており、世界のケトジェニックダイエット市場を支配しています。このリーダーシップは、低炭水化物ライフスタイルに対する強い消費者認識、ケトラベル製品の広範な入手可能性、成熟した機能性食品エコシステムに起因しています。この地域は、体重管理とウェルネスコミュニティ内でのケトジェニックプロトコルの早期採用から恩恵を受けており、主流小売と専門栄養店への広範な製品浸透と相まっています。強固な製品革新パイプライン、激しいブランド競争、戦略的なマーケティング努力が市場をさらに強固にしています。さらに、大規模メーカーの存在と発達した流通ネットワークが、スーパーマーケット、薬局、デジタルプラットフォームにわたる高い製品視認性と一貫した供給を確保しています。

アジア太平洋は2031年にかけてCAGR 5.65%という最も速い成長率で成長すると予測されており、高い潜在力を持つ地域として台頭しています。この成長は、食事パターンの変化、健康意識の向上、現代的な小売インフラの急速な拡大によって牽引されています。都市化と西洋化された食習慣の採用が体重管理ソリューションへの関心を高め、低炭水化物食の代替品の普及を促進しています。この地域はまた、機能性・強化食品への需要の高まりを経験しており、ケト適合の革新製品の機会を生み出しています。特に主要なアジア経済圏でのeコマースエコシステムの拡大が、輸入および国内ケトブランドへのアクセスを改善しています。さらに、若い消費者層がデジタルヘルストレンドとライフスタイルベースの食事に積極的に関与しており、地域での普及を加速させています。

欧州、南米、中東・アフリカは、食事意識の進化と専門健康食品の浸透の増加に支えられ、着実に拡大する市場を代表しています。欧州は強いクリーンラベルの嗜好と栄養表示に関する規制の明確さから恩恵を受けており、ケト適合製品処方の成長を支援しています。南米では、体重管理とプレミアム機能性食品への関心の高まりによって段階的な採用が進んでいますが、市場の成熟度は依然として中程度です。一方、中東・アフリカ地域は、小売の近代化の拡大と健康志向の消費者セグメントの台頭に支えられ、初期段階の成長を経験しています。

競合ランドスケープ

世界のケトジェニックダイエット市場は適度に分散しており、多国籍食品企業とケト専門ブランドにわたる競争が展開されています。市場の主要プレーヤーには、Nestlé S.A.、Perfect Keto LLC、Bulletproof 360 Inc.、Ancient Brands LLC、Dang Foods Co.が含まれます。大手多国籍企業は、強固な研究開発(R&D)能力、広範なグローバルサプライチェーン、確立された小売ネットワークを活用して、ケト適合製品の提供を拡大しています。一方、ニッチプレーヤーは専門的な処方、直接消費者向け戦略、低炭水化物消費者コミュニティ内での強いブランド認知によって差別化を図っています。競合ランドスケープはダイナミックであり、市場ポジショニングに影響を与える頻繁な製品発売、再処方、ポートフォリオの多様化によって牽引されています。

企業は治療的応用、特に代謝および神経学的健康をサポートすることを目的とした医療監督下のケトジェニックソリューションにますます注力しています。さらに、メーカーがケト適合性を維持しながらビーガンおよびフレキシタリアンの食事嗜好に対応しようとするにつれて、植物性処方への関心が高まっています。革新の取り組みは、ケトジェニック製品の訴求力を広げるためのクリーンラベル原材料、砂糖不使用代替品、改善された味のプロファイルを優先しています。企業はまた、食習慣が西洋市場と大きく異なる高成長の新興市場において、地域の味の嗜好と規制要件に合わせるために、地域化された製品開発に投資しています。

ケトジェニックダイエット市場の破壊者は、デジタル診断、バイオマーカー追跡、アルゴリズム駆動の食事カスタマイズを活用してパーソナライズされた栄養プラットフォームをますます活用し、消費者エンゲージメントを高めています。これらのプラットフォームは、標準化されたケト食事プランを超えて、カスタマイズされたマクロ栄養素比率、個別化された製品推奨、リアルタイムの代謝フィードバックを提供します。ウェアラブル健康デバイス、血糖モニタリングシステム、AI駆動の食事分析を統合することで、パーソナライズされた栄養企業は、画一的なアプローチから脱却し、ユーザー固有の代謝ニーズに対応する適応型ケトプログラムを開発しています。

ケトジェニックダイエット業界リーダー

Nestlé S.A.

Perfect Keto LLC

Bulletproof 360 Inc.

Ancient Brands LLC

Dang Foods Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ghodawat Consumer Limited(GCL)は、インド初のゼロシュガーモルト飲料「Coolberg Diet」を発売しました。100mlあたり5kcal未満、砂糖不使用、カフェインなしで、ジム通い、糖尿病患者、ケトダイエットを実践する人々に適しています。

- 2025年4月:低炭水化物ブランドのHeyLo!は、ケトおよび低炭水化物市場の需要増加に対応するため、チョコ、ジンジャー、オレンジ風味の新しいブラウニーバーを発売しました。これらのバーはファッジ状で、ビーガン、グルテンフリー、食物繊維が豊富で、アーモンド粉、チコリ根食物繊維、天然甘味料で作られています。

- 2025年1月:Chunk Foodsは、植物性肉生産者として初めてケトジェニック認定を取得した企業となりました。この認定は、大豆タンパク質を使用して処方されたビーガンステーキに対して授与されました。

世界のケトジェニックダイエット市場レポートの範囲

ケトとはケトジェニックの略称であり、炭水化物が少なくタンパク質が多い食事または食品を指します。医療食として始まりましたが、体重減少と一般的に関連付けられています。また、代謝の促進、食欲の抑制、腸内バランスの改善にも役立ちます。ケトジェニックダイエット食品に関するレポートは、製品タイプ別にサプリメント、飲料、スナック、その他の製品タイプにセグメント化されています。性質別では、市場は従来型とオーガニックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、専門栄養店、薬局/ドラッグストア、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東およびアフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| サプリメント | ケトン塩 |

| ケトンエステル | |

| MCTオイル | |

| その他 | |

| スナック | バー |

| ナッツ・シードミックス | |

| クッキーとブラウニー | |

| 肉・チーズスナック | |

| 飲料 | 即飲み飲料 |

| シェイク | |

| コーヒーとクリーマー | |

| 乳製品および乳製品代替品 | |

| その他 |

| 従来型 |

| オーガニック |

| スーパーマーケット/ハイパーマーケット |

| 専門栄養店 |

| 薬局/ドラッグストア |

| コンビニエンスストア |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | サプリメント | ケトン塩 |

| ケトンエステル | ||

| MCTオイル | ||

| その他 | ||

| スナック | バー | |

| ナッツ・シードミックス | ||

| クッキーとブラウニー | ||

| 肉・チーズスナック | ||

| 飲料 | 即飲み飲料 | |

| シェイク | ||

| コーヒーとクリーマー | ||

| 乳製品および乳製品代替品 | ||

| その他 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門栄養店 | ||

| 薬局/ドラッグストア | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界のケトジェニックダイエット市場の2031年の予測値はいくらですか?

ケトジェニックダイエット市場規模は2031年までに178億8,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長すると予想される製品タイプはどれですか?

即飲み飲料は、フレーバー革新と利便性に牽引され、CAGR 5.87%という最も高い成長率を示しています。

アジア太平洋が最も魅力的な成長地域と見なされる理由は何ですか?

都市化による肥満の急増と中産階級の支出の増加が、流通の障壁にもかかわらず、アジア太平洋をCAGR 5.65%というトップの成長率に押し上げています。

最も強い成長見通しを提供する販売チャネルはどれですか?

オンライン小売は、サブスクリプションバンドルとデータ駆動のパーソナライゼーションにより、CAGR 6.81%で拡大しています。

最終更新日: