皮下投与バイオロジクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 286.30 十億米ドル |

| 市場規模 (2031) | 498.90 十億米ドル |

| 成長率 (2026 - 2031) | 11.75% CAGR |

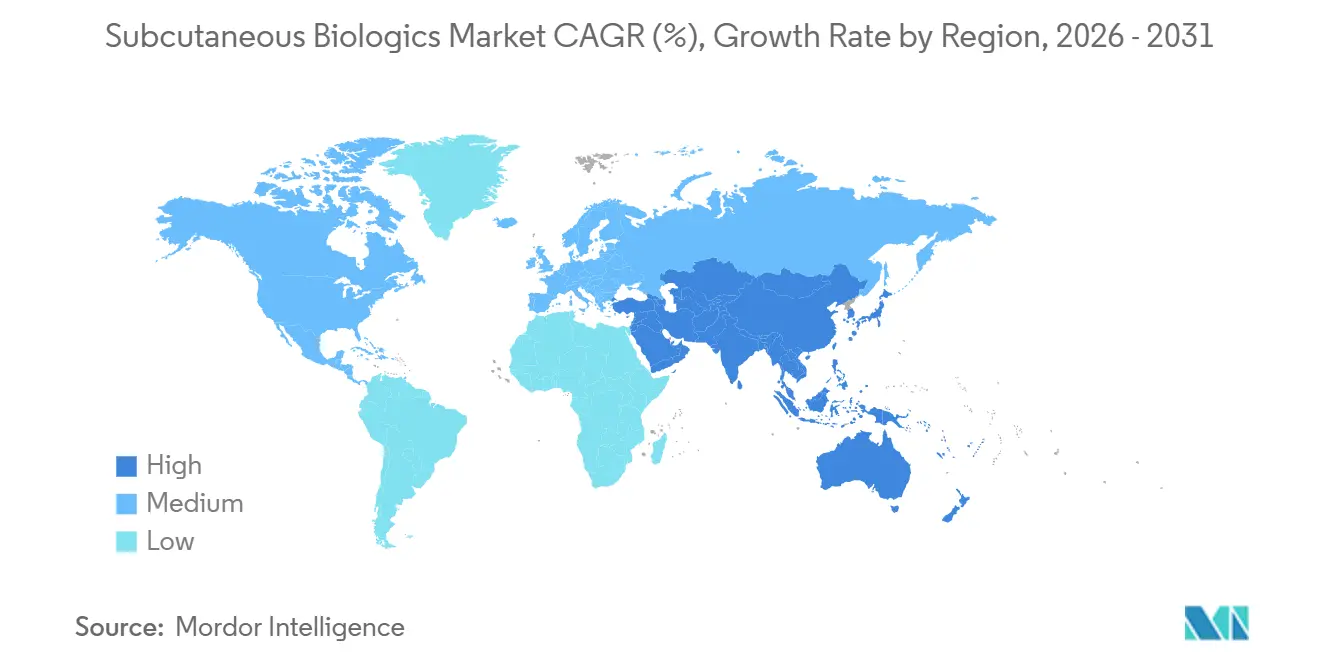

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

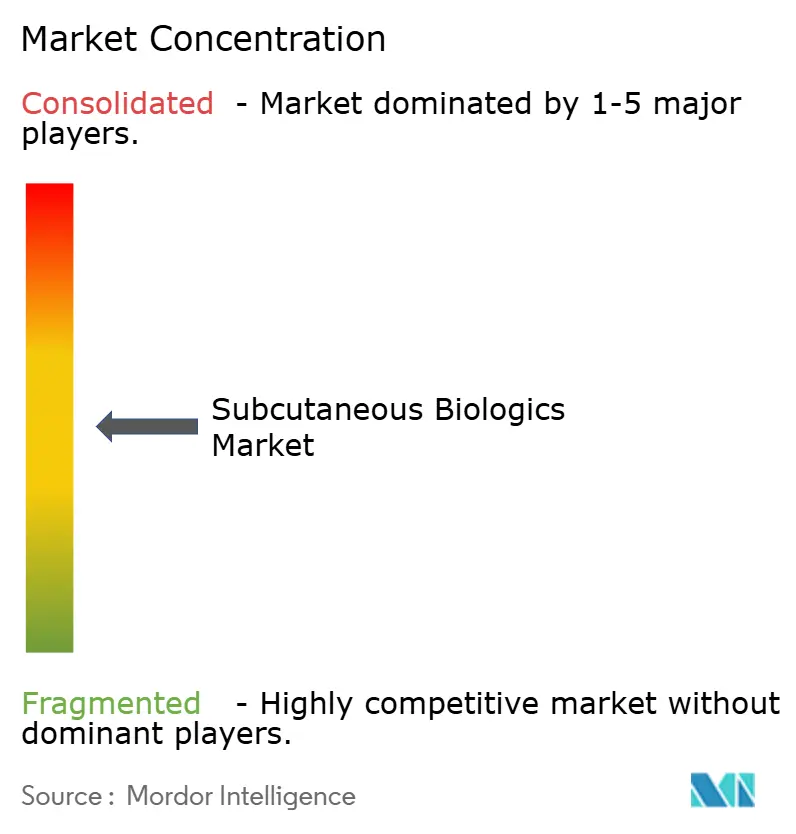

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮下投与バイオロジクス市場分析

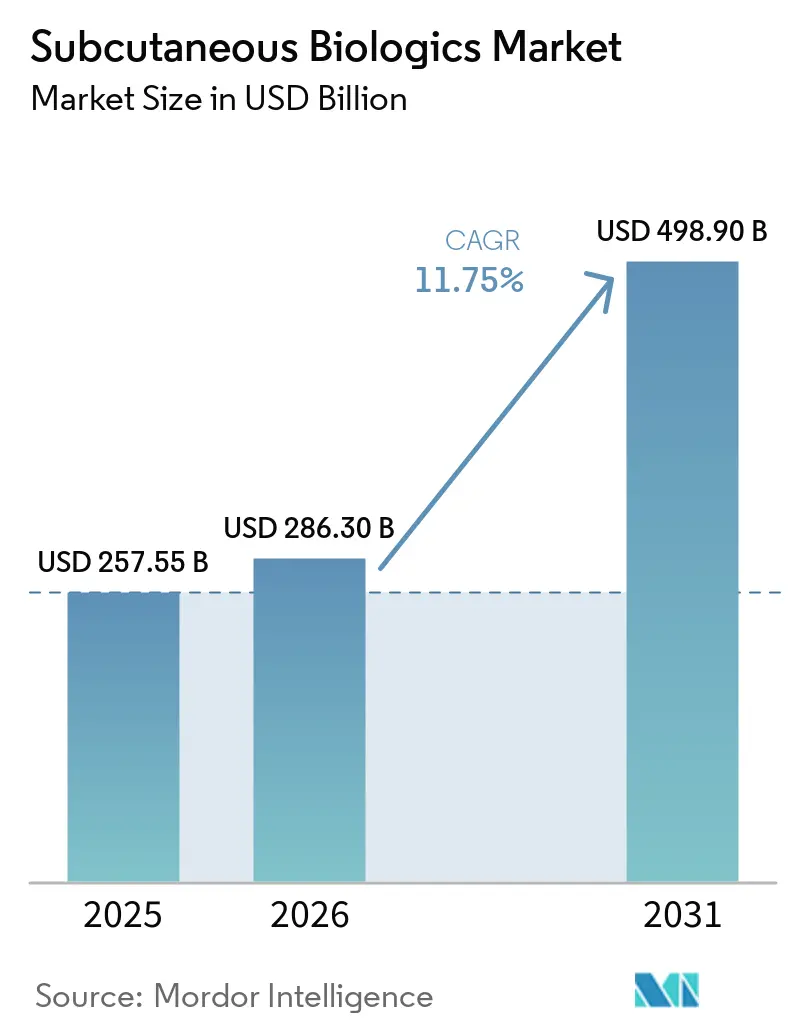

皮下投与バイオロジクス市場規模は、2025年の2,575.5億米ドルから2026年には2,863億米ドルに成長し、2026年〜2031年の年平均成長率11.75%で2031年までに4,989億米ドルに達すると予測されています。

急速な切り替え承認の波が点滴時間を数時間から数分に短縮しており、これにより病院の点滴チェアが再配分され、支払者が在宅投与への償還を促進しています。バイオシミラーの参入による定価30〜40%割引は、先発品の価格を侵食しながらも治療対象患者数を拡大しています。同時に、イノベーターはヒアルロニダーゼ、コネクティビティ、ウェアラブル技術を組み込み、デバイスプレミアムを正当化し収益を維持しています。大容量オンボディインジェクターおよびデュアルアゴニストGLP-1ペプチドは、治療範囲を免疫学を超えて腫瘍学、血液学、肥満症へと拡大しています。

主要レポートのポイント

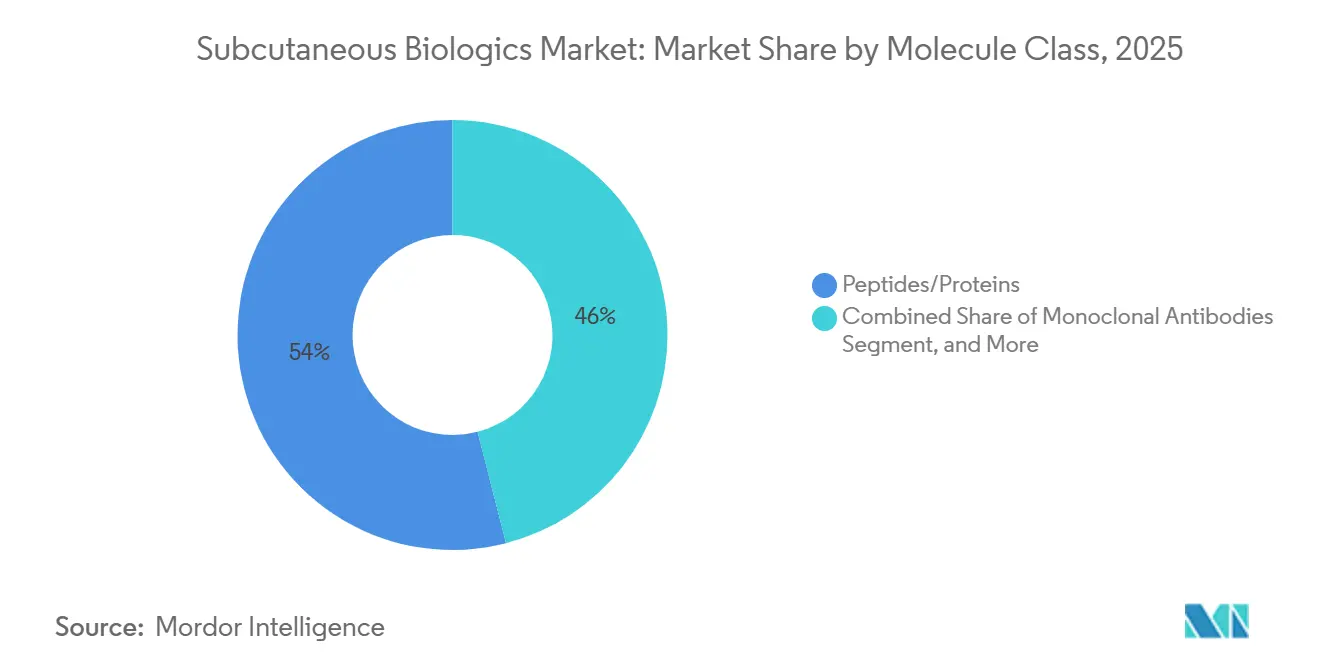

- 分子クラス別では、オリゴヌクレオチドが2025年の皮下投与バイオロジクス市場シェアの54.01%をリードし、オリゴヌクレオチドは2031年まで年平均成長率13.45%で成長すると予測されています。

- デリバリーシステム別では、プレフィルドシリンジが2025年の皮下投与バイオロジクス市場規模の78.00%を占め、オンボディ/ウェアラブルインジェクターは2031年まで年平均成長率14.56%で拡大しています。

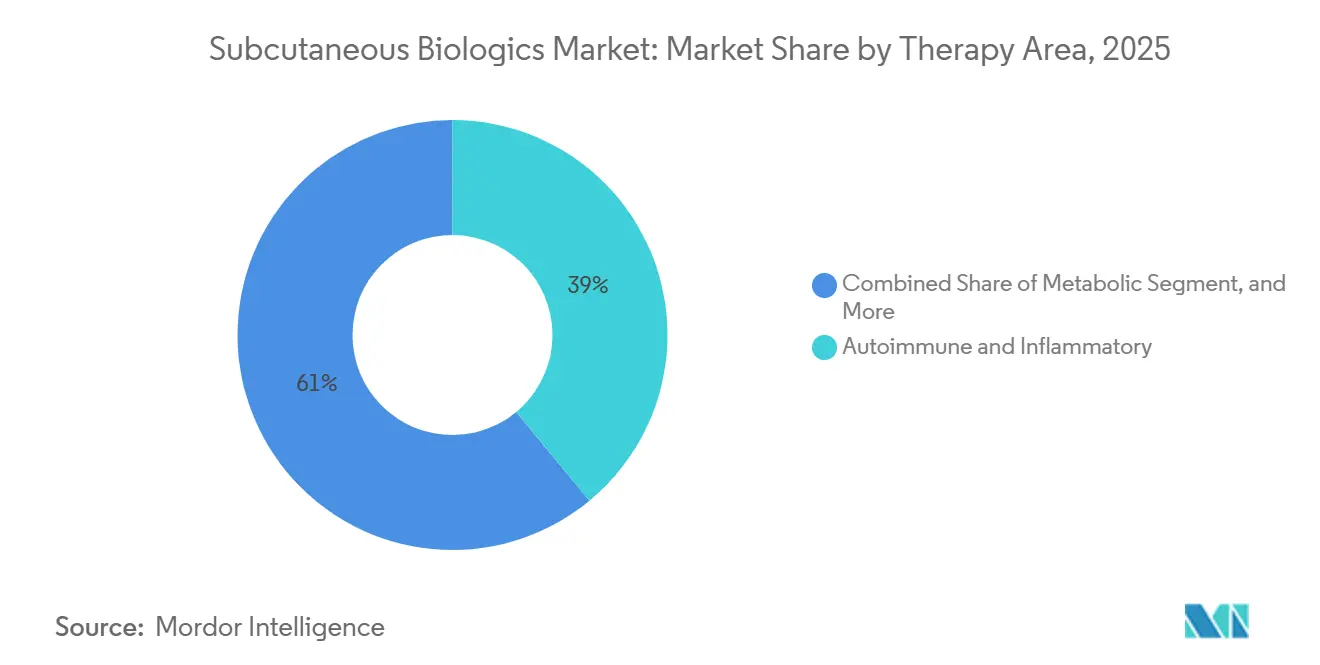

- 治療領域別では、自己免疫・炎症性疾患が2025年の収益の39.01%を占め、腫瘍学・血液学は予測期間中に年平均成長率13.65%で拡大しています。

- 地域別では、北米が2025年の皮下投与バイオロジクス市場規模の51.09%のシェアを維持し、アジア太平洋は2031年まで年平均成長率13.14%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮下投与バイオロジクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満症および2型糖尿病におけるGLP-1の拡大が皮下投与バイオロジクス需要を加速 | +2.5% | 北米と欧州が採用をリードする世界規模 | 中期(2〜4年) |

| 在宅自己投与へのシフトがケアサイトコストを削減 | +1.8% | 北米、欧州、および都市部のアジア太平洋市場 | 短期(2年以内) |

| 既存の静脈内投与バイオロジクスの皮下投与版の迅速承認(腫瘍学/免疫学) | +2.2% | 米国および欧州における規制の勢いを伴う世界規模 | 中期(2〜4年) |

| バイオシミラー参入が自己注射免疫学における投与量拡大を促進 | +1.5% | 北米と欧州、アジア太平洋での新興市場の取り込みを伴う | 長期(4年以上) |

| ウェアラブルによる大容量/高粘度皮下投与が大用量を可能に | +1.3% | 北米と欧州、アジア太平洋でのパイロットプログラムを伴う | 長期(4年以上) |

| コネクテッドオートインジェクターがアドヒアランスと持続性を改善 | +0.9% | 北米と西欧、デジタルヘルスインフラを伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満症および2型糖尿病におけるGLP-1の拡大が皮下投与バイオロジクス需要を加速

デュアルおよびトリプルアゴニストは、以前は肥満外科手術に限られていた体重減少効果を達成しており、支払者の計算を早期薬物介入へとシフトさせています。Novo NordiskのアミクレチンはPhase IIIで36週時点で平均22%の体重減少を達成し、セマグルチドを上回り、2026年にPhase IIIに移行しています [1]Novo Nordisk、「パイプラインアップデート2025」、novonordisk.com。2024年後半および2025年半ばのジェネリックリラグルチドの導入により参入価格が低下し、コスト感応度の高い市場が開拓されました。2026年初頭に予定されているカナダのジェネリックセマグルチドは、州の処方集を通じてアクセスをさらに拡大する見込みです。CagriSemaなどのパイプライン組み合わせは、満腹感と血糖コントロールを微調整するよう設計されており、高濃度ペンへの需要を持続させています。経口セマグルチドのFDA審査申請が進行中であっても、アドヒアランスデータは高用量肥満症レジメンが引き続き注射を好むことを示唆しています。これらのダイナミクスが総合的にペンおよびオートインジェクターの使用量を押し上げ、皮下投与バイオロジクス市場の成長軌道を強化しています。

在宅自己投与へのシフトがケアサイトコストを削減

IMscin002試験の患者報告アウトカムでは、70.7%が皮下投与を好んだことが示されており、これは時間を解放し、カニュレーションの不快感を排除するためです [2]ClinicalTrials.gov、「IMscin002患者嗜好性試験」、clinicaltrials.gov。FDAの2024年12月の皮下投与ニボルマブ承認により、チェア占有時間が60分から5分に短縮され、一方でモスネツズマブの2025年12月の承認により二重特異性抗体の投与が1分に圧縮されました。米国の地域支払者は2025年に、患者が在宅で注射する場合に静脈内投与レートの90〜95%を支払うことで対応しました。欧州の腫瘍学ユニットも同様の効率性を挙げており、病院が点滴看護師をより複雑な処置に再配置するよう促しています。利便性とコストのインセンティブが一致するにつれ、皮下投与バイオロジクス市場は腫瘍学、免疫学、代謝疾患領域全体で使用量を拡大しています。

既存の静脈内投与バイオロジクスの皮下投与版の迅速承認

CheckMate-67Tは皮下投与ニボルマブの薬物動態的非劣性を確立し、チェックポイント阻害剤の転換における先例を設定しました。欧州医薬品庁の2025年11月の皮下投与ペムブロリズマブ承認はFDAの立場を反映し、規制上のコンセンサスを示しました。RocheはアテゾリズマブとハロザイムのENHANZE酵素を組み合わせて投与時間を7分に短縮し、複数地域での承認を待っています。FDAは2025年に、分析的類似性と薬物動態データが十分な場合、特定のバイオシミラー皮下投与切り替えに対してPhase III試験を免除することを提案し、開発期間を最大2年短縮できる可能性があります。これらの枠組みはスポンサーの意欲を高め、パイプラインを拡大し、皮下投与バイオロジクス市場の成長を加速させています。

バイオシミラー参入が自己注射免疫学における投与量拡大を促進

Samsung Biopisisは2025年第2四半期までに73件の承認と48件の上市を数え、3つのウステキヌマブバイオシミラーがステラーラを下回る価格で提供されています。デノスマブのフォローオン品は上市後18ヶ月以内に骨粗鬆症の注目すべき使用量を獲得しました。Celltrionは自己注射型インフリキシマブを活用して、デバイスの利便性が低い割引を相殺する欧州入札を獲得しました。ViatrisとBioconのSemgleeはランタスを下回る価格を設定し、糖尿病における価格弾力性を証明しました。メディケアのインフレ抑制法によるエンブレルおよびステラーラの交渉は強制的な切り替えを加速させ、バイオシミラーの浸透を促進し、長期的な使用量成長を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| GLP-1および注射コンポーネントの 供給制約 | -0.6% | 北米と欧州で急性的な圧力を伴う 世界規模 | 短期 (2年以内) |

| 専門薬に対する支払者の 管理と価格圧力 | -1.0% | 北米と欧州、アジア太平洋での新興の影響を伴う | 中期 (2〜4年) |

| 大容量/高粘度皮下注射の 組織耐容性の限界 | -0.5% | 腫瘍学および希少疾患における製剤上の課題を伴う世界規模 | 中期 (2〜4年) |

| 単回使用インジェクターへの サステナビリティ圧力 | -0.4% | 規制審査が強化される欧州 および北米 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

GLP-1および注射コンポーネントの供給制約

WegovyおよびMounjaroの不足は2025年2月までに解消されましたが、ガラスバレル、プランジャー、ウェアラブルエレクトロニクスの下流制約は残っています。Stevanatoは2027年までにシリンジ生産量を大幅に増加させるために4億ユーロを投じることを約束し、Gerresheimerはセルビアで年間2億ユニットの生産能力を追加しました。West Pharmaceuticalはアイルランドと米国の高速オートインジェクターラインに1億5,000万米ドルを投資しました。それにもかかわらず、カスタムウェアラブルインジェクターのリードタイムは18〜24ヶ月に留まり、次世代製剤の上市を遅らせています。これらのボトルネックは、根本的な需要にもかかわらず、皮下投与バイオロジクス市場がどれだけ速くスケールできるかを一時的に制限しています。

専門薬に対する支払者の管理と価格圧力

インフレ抑制法の最初の交渉サイクルにより、エンブレルの償還額が2,355米ドル、ステラーラが4,695米ドルに削減され、正味価格が3分の2削減されました [3]メディケア・メディケイドサービスセンター、「メディケア医薬品価格交渉2026」、cms.gov。商業的な薬剤給付管理会社は2025年にステップセラピーを採用し、新規開始患者の15〜20%を低コストのバイオシミラーに誘導しました。事前承認の普及率は大幅に上昇し、欧州の医療技術評価機関は許容可能な費用対効果の閾値を厳格化しました。その結果、製造業者は管理上のオーバーヘッドを増加させ価格の柔軟性を制限するアウトカムベースの契約に頼るようになっています。収益成長への抵抗が、皮下投与バイオロジクス市場の堅調な軌道を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子クラス別:オリゴヌクレオチドが急増する一方でペプチドが規模を維持

オリゴヌクレオチドのsiRNAおよびアンチセンス構造体は皮下投与バイオロジクス市場で最も急成長しているセグメントを形成しており、精製された脂質ナノ粒子キャリアおよびGalNAc結合体が組織浸透を改善し注射部位反応を緩和することで、2031年まで年平均成長率13.45%で拡大しています。ペプチドおよびタンパク質は依然として2025年収益の54.01%を支配しており、Novo Nordiskのアミクレチンが36週時点で平均22%の体重減少を達成したこと、およびジェネリックリラグルチドの上市がメディケイドおよび州の処方集全体でアクセスを拡大したことが寄与しています。

モノクローナル抗体は、皮下投与チェックポイント阻害剤—ニボルマブ皮下投与(FDA、2024年12月)およびペムブロリズマブ皮下投与(欧州医薬品庁、2025年11月)—が投与時間を1〜5分に短縮し点滴能力を解放することで、第2位のクラスに留まっています。免疫グロブリン補充療法は、20mLウェアラブルポンプが原発性免疫不全管理に一般的な4〜6部位レジメンを凝縮することで新たな使用量を解放しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デリバリーシステム別:ウェアラブルが破壊的革新をもたらす一方でプレフィルドシリンジが支配

オンボディおよびウェアラブルインジェクターは最も急峻な成長曲線を示しており、enFuseなどのプラットフォームが以前は静脈内投与に限られていた高粘度バイオロジクスの2〜50mLを投与できるため、2031年まで年平均成長率14.56%で成長すると予測されています。WestのSmartDose 3.5は3.5mLを超える腫瘍学および希少疾患の用量を対象とし、SteadyMedのPatchPumpは20mLのSCIGレジメンを単一パッチウェアラブルに移行させており、フォームファクターの革新が高用量治療における皮下投与バイオロジクス市場規模を拡大する方法を示しています。

プレフィルドシリンジは依然として2025年使用量の78.00%を占めており、StevanatoのGLP-1急増需要に対応するための4億ユーロの支出により2027年までにガラスバレル生産能力が30%向上する見込みです。オートインジェクターペンは第2位にランクされており、Biocorpのコネクテッドバージョンはアウトカムベースのリベートを支えるアドヒアランスデータを送信します。バイアルとシリンジの使用は、すぐに使用できる形式が在宅ケアにおいてより安全であることが証明されるにつれて減少しています。同時に、プレフィルドカートリッジは再使用可能なペンが欧州の償還慣行を支配するインスリンおよびGLP-1治療において引き続き関連性を持っています。ハロザイムのENHANZE酵素共製剤は引き続き注射時間を最大95%短縮しており、デバイスと製剤の共同開発を競争上の堀として強化しています。

治療領域別:腫瘍学が加速し自己免疫疾患がリードを維持

腫瘍学および血液学は最も速い軌道を示しており、皮下投与チェックポイント阻害剤—ニボルマブ、ペムブロリズマブ、モスネツズマブ、アミバンタマブが数時間の点滴を5分未満の注射に圧縮し、外来および在宅投与経路を開くことで、2031年まで年平均成長率13.65%と予測されています。ダラツムマブ皮下投与はすでに米国の新規多発性骨髄腫開始患者の60%を転換しており、3〜7時間の静脈内投与に対して3分での投与を実証しています。

自己免疫・炎症性疾患は依然として2025年収益の39.01%を占めており、AbbVieのスカイリジが78億米ドルをリードし、TNF競合品に対するIL-23阻害剤の利便性に支えられています。ステラーラより30〜40%低い価格のウステキヌマブバイオシミラーは、価格インフレを抑制しながら治療対象患者数を増加させる強制的な切り替えを促進しています。代謝疾患はチルゼパチドの収益が増加しデュアルアゴニストCagriSemaがPhase IIIに入るにつれて突出した成長ポケットであり続けており、一方で神経学、呼吸器疾患、希少疾患セグメントはより緩やかに拡大しながらも大容量ウェアラブルからアドヒアランスの恩恵を受けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は年平均成長率13.14%の見通しを示しており、中国の2024〜2025年の皮下投与バイオシミラーの波、日本のGLP-1償還の拡大、韓国の輸出志向型バイオシミラー大手によって牽引されています。インドの充填・仕上げ能力の拡大とオーストラリアの薬剤給付制度のカバレッジ拡大が地域アクセスをさらに広げていますが、都市部以外ではアフォーダビリティのギャップが残っています。

北米は2025年の皮下投与バイオロジクス市場シェアの51.09%を依然として占めており、インフレ抑制法の価格交渉が逆説的にバイオシミラーの使用量成長を促進し、支払者が在宅注射を静脈内投与とほぼ同等の水準で償還しています。欧州は第2位にランクされており、欧州医薬品庁の1分未満のペムブロリズマブ承認と病院の能力制約が採用を加速させ、南欧の入札が2025年までに免疫学領域でバイオシミラーの浸透を促進しています。湾岸協力会議の投資とラテンアメリカの公衆衛生イニシアチブが他地域での新興の取り込みを支援していますが、アルゼンチンおよびサブサハラアフリカの一部ではマクロ経済の不安定さが成長を緩和しています。

競合環境

上位5社であるAbbVie、Eli Lilly、Novo Nordisk、Roche、Novartisは、世界収益の主要なシェアを合計で保有しており、中程度の集中を示しています。AbbVieのオートインジェクター対応スカイリジは2024年に78億米ドルを稼ぎ、リンボックはラベル拡大が進む中で32億米ドルに近づきました。Novo NordiskはカルンボーでGLP-1生産能力を大幅に拡大し、Wegovyを不足状態から解消しました。Eli Lillyの25億米ドルのノースカロライナ工場は年間4億本のペンを追加し、チルゼパチドの使用量増加に備えています。

バイオシミラー専門企業—Samsung Bioepis、Celltrion、Viatris、Bioconは積極的な価格設定と入札獲得を活用して成熟した免疫学領域で注目すべきシェアを獲得しています。ハロザイムは20以上のパートナーシップを通じてENHANZEを収益化し、大容量皮下投与転換を加速させており、このプラットフォームを製剤差別化の重要なイネーブラーとしています。Enable Injections、Ypsomed、Westなどのデバイス企業は、ハードウェア、コネクティビティ、充填・仕上げのノウハウをバンドルすることでより大きな規模の経済を獲得しています。

皮下投与バイオシミラーに対して薬物動態ブリッジ承認を許可する規制の変化は競争を激化させ、中堅参入者を招き入れています。デジタルアドヒアランスに連動したバリューベース償還は、デバイスにセンサーと分析機能を統合する企業に有利に働きます。その結果、既存企業はマージン防衛と次世代デリバリー形式の研究開発のバランスを取り、ダイナミックでありながら機会に富んだ皮下投与バイオロジクス市場を形成しています。

皮下投与バイオロジクス産業リーダー

Novartis AG

Eli Lilly and Company

Novo Nordisk A/S

F. Hoffmann-La Roche Ltd

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:アルツハイマー治療薬レケンビの皮下投与製剤の生物製剤承認申請(BLA)が中国での審査のために受理されました。

- 2026年1月:FDAは新規診断の多発性骨髄腫患者に対するVRdとの併用でダルザレックスファスプロを承認しました。

- 2025年9月:米国FDAはMerck & Co.のキイトルーダの皮下投与製剤であるキイトルーダ クレックスを承認し、投与時間を30分(静脈内投与)からわずか1〜2分に短縮しました。

世界の皮下投与バイオロジクス市場レポートの範囲

レポートの範囲によると、皮下投与バイオロジクスとは、慢性関節リウマチ、糖尿病、特定のがんなどの慢性疾患を治療するために皮膚のすぐ下の脂肪組織層に注射される、生細胞から誘導された特殊な医薬品です。

皮下投与バイオロジクス市場は、分子クラス、デリバリーシステム、治療領域、地域によってセグメント化されています。分子クラス別では、市場はモノクローナル抗体(mAbs)、ペプチド、免疫グロブリン(SCIG)、サイトカイン、オリゴヌクレオチド、酵素/ホルモン、およびその他の指定品目にセグメント化されています。デリバリーシステム別では、市場はプレフィルドシリンジ、オートインジェクターペン、オンボディ/ウェアラブルインジェクター、バイアルとシリンジ、およびペン用プレフィルドカートリッジにセグメント化されています。投与経路別では、市場は代謝疾患、自己免疫・炎症性疾患、腫瘍学・血液学、神経学、呼吸器疾患・アレルギー、希少疾患・免疫不全にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| モノクローナル抗体(mAbs) |

| ペプチド/タンパク質(GLP-1、インスリンアナログを含む) |

| 免疫グロブリン(SCIG) |

| サイトカイン/インターフェロン |

| オリゴヌクレオチド(siRNA/ASO) |

| 酵素/ホルモンおよびその他の指定品目 |

| プレフィルドシリンジ |

| オートインジェクターペン |

| オンボディ/ウェアラブルインジェクター |

| バイアルとシリンジ |

| ペン用プレフィルドカートリッジ |

| 代謝疾患 |

| 自己免疫・炎症性疾患 |

| 腫瘍学・血液学 |

| 神経学 |

| 呼吸器疾患・アレルギー |

| 希少疾患・免疫不全 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 分子クラス別 | モノクローナル抗体(mAbs) | |

| ペプチド/タンパク質(GLP-1、インスリンアナログを含む) | ||

| 免疫グロブリン(SCIG) | ||

| サイトカイン/インターフェロン | ||

| オリゴヌクレオチド(siRNA/ASO) | ||

| 酵素/ホルモンおよびその他の指定品目 | ||

| デリバリーシステム別 | プレフィルドシリンジ | |

| オートインジェクターペン | ||

| オンボディ/ウェアラブルインジェクター | ||

| バイアルとシリンジ | ||

| ペン用プレフィルドカートリッジ | ||

| 治療領域別 | 代謝疾患 | |

| 自己免疫・炎症性疾患 | ||

| 腫瘍学・血液学 | ||

| 神経学 | ||

| 呼吸器疾患・アレルギー | ||

| 希少疾患・免疫不全 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

皮下投与バイオロジクス市場は2031年まで何%の成長が見込まれますか?

2026年から2031年にかけて年平均成長率11.75%で拡大し、2,863億米ドルから4,989億米ドルに移行すると予測されています。

現在最大の収益を占める分子クラスはどれですか?

GLP-1受容体アゴニストおよびインスリンアナログに牽引されたペプチドおよびタンパク質が2025年収益の54.01%を占めました。

現在の商業的使用量を支配しているデリバリー形式はどれですか?

プレフィルドシリンジは世界使用量の78.00%を占めており、高スループット充填・仕上げラインのバックボーンであり続けます。

支払者が在宅注射を奨励しているのはなぜですか?

1〜5分の皮下注射は施設費用を削減し点滴チェアを解放するため、保険プランは静脈内投与レートの90〜95%で償還しています。

最終更新日: