血漿由来医薬品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

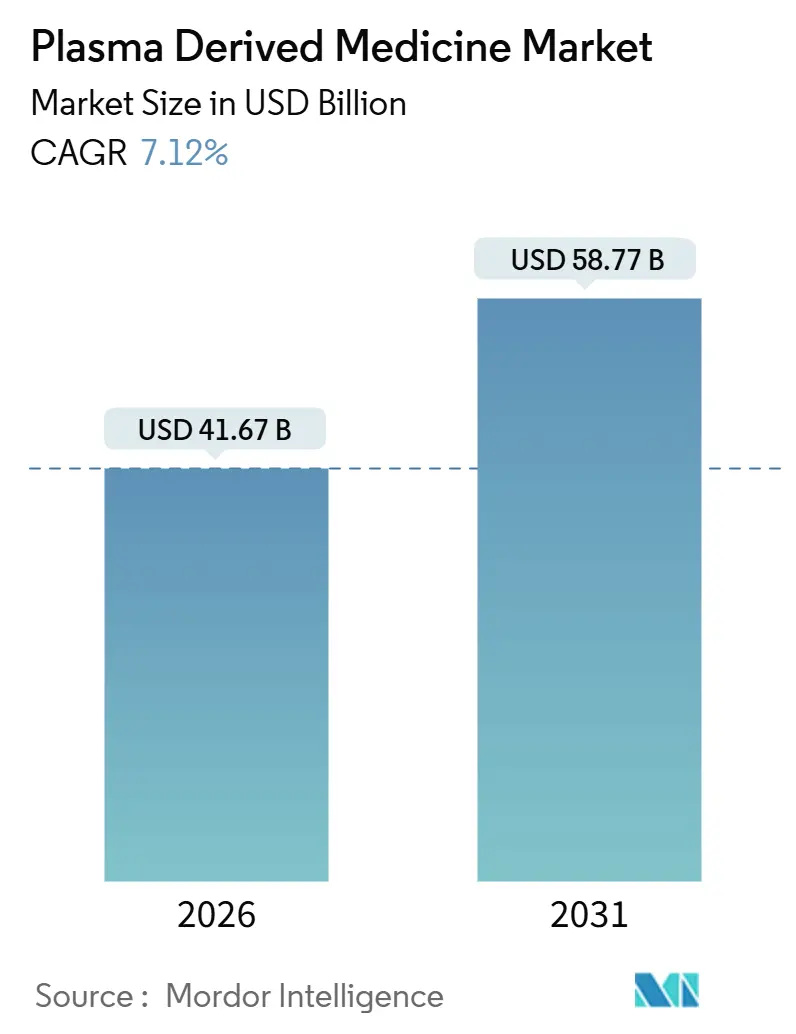

| 市場規模 (2026) | 41.67 十億米ドル |

| 市場規模 (2031) | 58.77 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血漿由来医薬品市場分析

血漿由来医薬品市場規模は2026年に414億6,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.12%で成長し、2031年までに587億7,000万米ドルに達すると予測されています。

この成長軌跡は、在宅ベースの免疫グロブリン療法への構造的シフト、血漿自給自足を達成するための国家的取り組み、および垂直統合型分画業者による持続的な設備投資を反映しています。高所得国の政府は皮下免疫グロブリンの償還を拡大しており、エジプトや中国などの新興市場は米国からの輸入依存を抑制するために国内分画工場を建設しています。CSL Behring、Takeda、Octapharmaによる設備増強は世界的な供給不足を縮小させると期待されていますが、季節的なドナー不足と複雑な規制経路が在庫を逼迫させ続けています。並行して、遺伝子治療とモノクローナル抗体の台頭が、ニッチな適応症において血漿由来凝固因子を代替し始めています。それでも、幅広い適応症の承認と数十年にわたる安全性の実績が、血漿製品を一次医療に引き続き位置づけています。

主要レポートのポイント

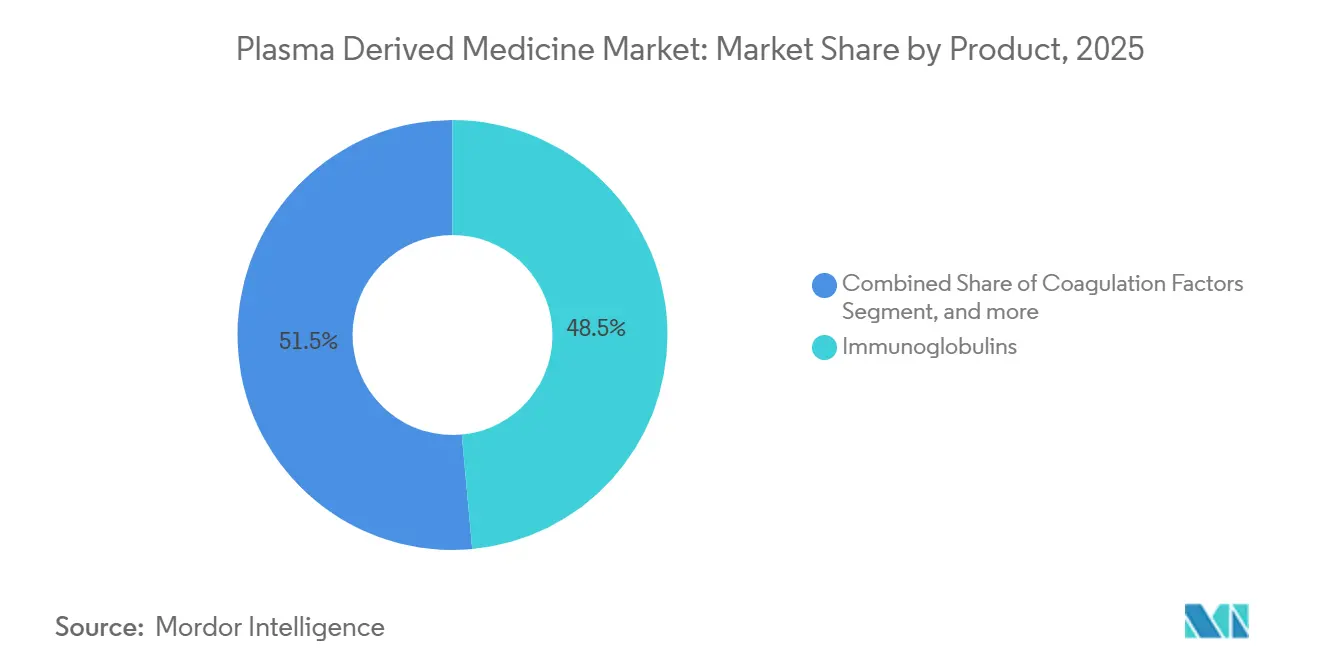

- 製品カテゴリー別では、免疫グロブリンが2025年の血漿由来医薬品市場シェアの48.54%をリードし、一方でアルブミンは2031年までに9.54%のCAGRで拡大すると予測されています。

- 適用別では、骨盤内炎症性疾患(PID)が2025年の血漿由来医薬品市場シェアの25.32%をリードし、一方で原発性免疫性血小板減少症は2031年までに9.76%のCAGRで拡大すると予測されています。

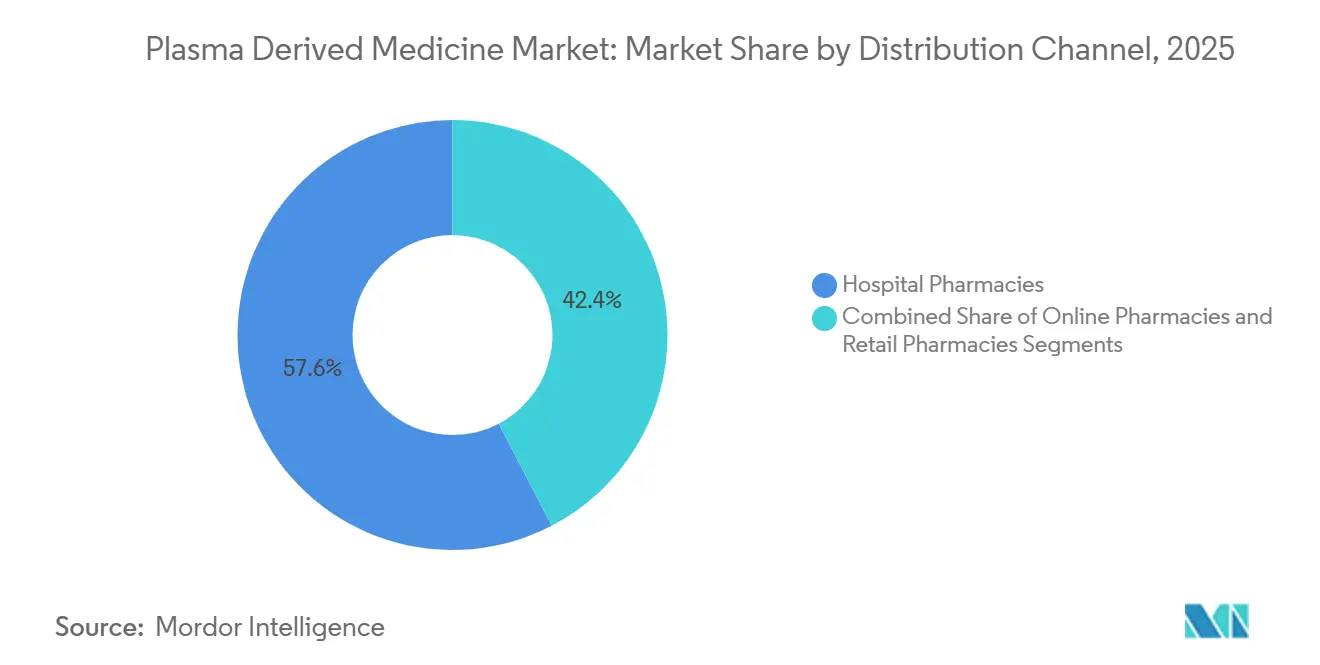

- 流通チャネル別では、病院薬局が2025年の血漿由来医薬品市場規模の57.64%を占め、オンライン薬局は2026年から2031年にかけて最も高いCAGR(10.11%)を記録すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に54.32%の収益シェアを獲得し、在宅ケアセグメントは2031年までに10.32%のCAGRで成長しています。

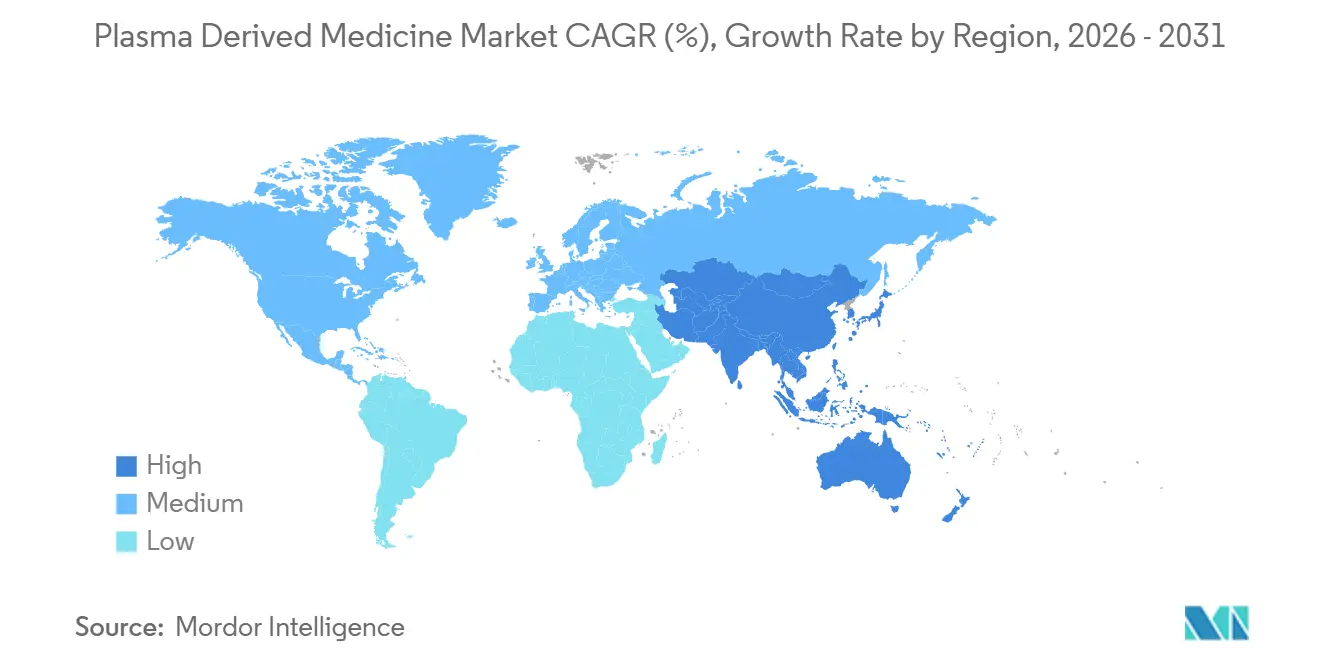

- 地域別では、北米が2025年に43.12%の収益シェアを占め、アジア太平洋は予測期間中に最も高い地域CAGRである8.54%を記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の血漿由来医薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 疾病負担の増大 | +1.2% | 世界的、北米・欧州・日本で急性的な圧力 | 長期(4年以上) |

| 免疫グロブリン需要の拡大 | +1.8% | 世界的、北米・欧州で最も強い | 中期(2~4年) |

| 設備増強の取り組み | +1.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 血漿処理における技術的進歩 | +1.0% | 世界的、主要分画拠点が主導 | 中期(2~4年) |

| 在宅療法へのシフト | +1.3% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 血漿自給自足に向けた政府政策 | +1.4% | 英国、エジプト、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疾病負担の増大

世界の人口は高齢化しており、診断の拡大により原発性免疫不全症、慢性炎症性脱髄性多発神経炎、多巣性運動ニューロパチーの有病率が上昇しています。世界保健機関は、60歳以上の人口の割合が2015年の12%から2050年までに22%に倍増すると推定しています。Takedaは2024年に重症筋無力症の治療にGAMMAGARD LIQUIDの日本承認を取得し、古典的な免疫不全コホートを超えた対象患者プールを拡大しました。GrifolsのXembifyは2024年10月に慢性炎症性脱髄性多発神経炎に対する欧州承認を取得し、皮下免疫グロブリンを維持療法の選択肢として位置づけました。FDAおよびEMAによる適応症拡大と相まって、治療期間の長期化が、バイオシミラーが隣接するバイオロジクスで競争を激化させる中でも、持続的な数量成長を牽引しています。

免疫グロブリン需要の拡大

北米および欧州の臨床ガイドラインは、免疫グロブリン償還リストに神経学的、皮膚科学的、血液学的適応症を引き続き追加しています。英国国民保健サービス(NHS)イングランドの2024年政策は、ギラン・バレー症候群から皮膚筋炎まで14の疾患に対する療法に資金を提供しています。7~12か月の製造リードタイムと数千件の献血をプールする必要性が、供給の硬直性を固定化しています[1]アメリカアレルギー・喘息・免疫学会、「IVIG製造と供給」、AAAAI.ORG、aaaai.org。Octapharmaは2025年3月に英国産血漿から製造した免疫グロブリンをNHS患者に提供し始め、約30年ぶりの国内供給となりました。CSL BehringのHizentraとTakedaのCuvitruは皮下投与セグメントを支配しており、在宅投与を優先する支払者主導のステップ療法プログラムから恩恵を受けています。

設備増強の取り組み

CSL Behringのメルボルンにある8億米ドルのファシリティFは2024年に稼働し、連続クロマトグラフィーにより分画処理能力を50%向上させました。Takedaはロサンゼルスの施設の近代化に2億3,000万米ドルを投資し、免疫グロブリンとアルブミン製品間の迅速な切り替えを可能にしました。Octapharmaは2024年に2億ユーロの改修後、ウィーン工場でのアルブミン生産量を倍増させました。エジプトのGrifolsとの2億8,000万ユーロの合弁事業は2025年12月にEMA認証を取得し、アフリカ初のEU基準の血漿バリューチェーンを構築しました。3~5年のリードタイムを考えると、これらの施設が完全稼働に達するまで近い将来の不足が続きます。

在宅療法へのシフト

支払者と患者は皮下自己投与を好み、治療費を20~30%削減し、静脈アクセスの問題を解消します。Option Care Healthは、典型的な免疫グロブリン患者が以前は年間90時間を点滴室で過ごしていたと報告しています。CVS Specialtyは電子健康記録の統合を活用して、追加の医療提供者への連絡なしに処方箋の半数以上を処理し、在宅配送を迅速化しています。Optum Infusion Pharmacyは1,100人以上の看護師を雇用し、保険拒否の10件中8件を覆し、病院から在宅への移行をスムーズにしています。GrifolsのXembifyとTakedaのCuvitruはすぐに使用できるシリンジで提供されており、患者の自己習熟を加速させるバーチャルトレーニングモジュールによってサポートされています。遠隔医療モニタリングにより対面診察の必要性がさらに低減し、分散型ケアへの勢いが強化されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血漿供給の制限 | -0.9% | 世界的、欧州とアジア太平洋で顕著 | 長期(4年以上) |

| 高い治療費 | -0.7% | 低・中所得市場、無保険者人口 | 短期(2年以内) |

| 複雑な規制環境 | -0.4% | 日本、インド、欧州連合、米国 | 中期(2~4年) |

| 治療的代替品の台頭 | -0.6% | 北米と欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

血漿供給の制限

ドナーの募集が需要に追いつかず、原材料コストを押し上げる慢性的な不足が生じています。アメリカ赤十字社は20年間でドナーが40%減少し、2024年の年末年始期間に7,000ユニットの不足が生じたと報告しています[2]アメリカ赤十字社、「2024年全国血液不足」、REDCROSS.ORG、redcross.org。欧州は血漿の約40%を米国から調達しており、2025年のエジプトの血漿チェーンのEMA承認はその依存度を低減することを目的としています。英国は1998年の禁止令を解除した後25万リットルの血漿を収集しましたが、2025年末までに免疫グロブリン自給率25%のみを目標としています。米国のドナーはセッションあたり50~100米ドルを受け取りますが、ほとんどの欧州プログラムは無償ボランティアに依存しており、量が制約されています。7~12か月の製造サイクルを考えると、季節的な混乱が血漿由来医薬品市場全体にわたって長期的な在庫不足に波及します。

治療的代替品の台頭

遺伝子治療フィダナコジェン・エラパルボベクは、2024年のBENEGENE-2試験において第IX因子の使用を92%削減しました[3]ニューイングランド・ジャーナル・オブ・メディシン、「フィダナコジェン・エラパルボベク試験結果」、NEJM.ORG、nejm.org。しかし、スクリーニングされた患者の約60%は抗AAV抗体のために不適格であり、血漿由来因子製剤に対する相当な需要基盤が維持されています。FDAは2024年5月にBkemv(Solirisの互換バイオシミラー)を承認し、補体介在性疾患市場に価格競争をもたらしました。組換えC1インヒビターとカリクレインインヒビターが遺伝性血管性浮腫のシェアを獲得しており、リツキシマブなどのモノクローナル抗体は適応症特異的な精度を提供しています。それでも血漿製品は、多適応症承認と多くの医療システムにおける低い1回投与あたりのコストという優位性を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:重症ケアプロトコルの厳格化に伴いアルブミンが加速

アルブミンは2025年の収益において控えめなシェアを占めていましたが、9.54%のCAGRで上昇し、血漿由来医薬品市場全体の成長を上回ると予測されています。外傷・熱傷のガイドラインは、合成コロイドが腎不全リスクの高さを示した後、血漿由来アルブミンをますます指定するようになっています。免疫グロブリンは神経学・血液学の適応症拡大を通じて優位性を維持していますが、集中治療でのアルブミン使用の拡大に伴い市場は多様化しています。凝固因子は遺伝子治療からの長期的な逆風に直面していますが、抗AAV抗体に対する59.5%の除外率が残存患者基盤を確保しています。GrifolsのTHROMBATE III(2025年11月にFDAが小児遺伝性アンチトロンビン欠乏症に承認)を含むプロテアーゼインヒビターは、ニッチながら安定した需要を維持しています。アルブミンの血漿由来医薬品市場全体の規模は免疫グロブリンよりも速く成長すると予測されており、重症ケアの優先事項の変化を浮き彫りにしています。

Octapharmaのウィーンプラントにおけるセカンドジェネレーション精製ラインとTakedaのロサンゼルスサイトのモジュラースキッドがアルブミン生産量を強化し、需要に合わせた設備を整えています。分画業者はまた、点滴量を削減するための高濃度アルブミン製剤の探索も行っています。アルブミンの価格は免疫グロブリンより低いままですが、増加する数量がマージン圧力を相殺しています。免疫グロブリンは引き続き中核的な収益の柱ですが、アルブミンの重症ケアにおける役割の拡大は、血漿由来医薬品市場内で単一のタンパク質クラスへの依存リスクを分散させるポートフォリオの多様化を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

適用別:ITP療法が最速の伸びを記録

原発性免疫性血小板減少症(ITP)療法は、2024年のOctapharmaのPanzyga及びADMA BiologicsのAscenivに対するFDA承認を反映し、2031年までに9.76%のCAGRで拡大すると予測されています。骨盤内炎症性疾患は幅広い臨床基盤により2025年の適用収益の25.32%を維持しましたが、成長は緩やかです。遺伝子治療の開始に伴い血友病の需要はわずかに低下していますが、多くの患者は依然として不適格です。アルファ1アンチトリプシン欠乏症はRAPID試験の生存データに支えられ、安定した普及を維持しています。皮下C1インヒビターが遺伝性血管性浮腫のシェアを獲得し、静脈内点滴を代替しています。

ITP治療の血漿由来医薬品市場シェアは、より広い適応症が患者1人あたりの免疫グロブリン使用量を増加させるにつれて拡大しています。慢性炎症性脱髄性多発神経炎とギラン・バレー症候群も、維持プロトコルが病院点滴から在宅ベースのレジメンに切り替わるにつれて免疫グロブリン量を増加させています。肝硬変および肝腎症候群におけるアルブミン適用は、非アルコール性脂肪性肝炎の有病率と並行して増加しています。全体として、適用ミックスは慢性自己免疫疾患および肝疾患の適応症に傾いており、新興の治療的代替品に対して需要を安定させています。

流通チャネル別:コールドチェーン統合によるeファーマシーの拡大

病院薬局は2025年の売上の57.64%を提供し、入院患者点滴の歴史的な中心性を反映しています。しかし、専門eファーマシーは事前承認、財務支援、コールドチェーン物流を統合するにつれて10.11%のCAGRで成長すると予測されています。CVS Specialtyは免疫グロブリン処方箋の半数以上を電子的に処理し、支払者の審査時間を短縮しています。Option Care Healthの170か所の点滴スイートとOptumの3万人の患者基盤は、外来移行の規模を浮き彫りにしています。小売薬局は主に専門部門を通じて参加しており、厳格な保管・償還プロトコルのために取り扱い量は限られています。

eファーマシーに帰属する血漿由来医薬品市場規模は、皮下製剤が普及し在宅配送が全体的な治療費を削減するにつれて上昇する見込みです。コールドチェーン追跡、データロガー、温度管理包装が現在標準となっており、品質劣化リスクを軽減しています。eファーマシーはさらに遠隔医療相談を組み込むことで差別化を図り、クリニック受診なしに用量調整を可能にしています。病院薬局は高用量静脈内投与や有害事象管理などの複雑なケースを維持し、マルチチャネルエコシステムを確保しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:支払者の圧力の下で在宅ケアが勢いを増す

在宅ケア環境は、病院点滴を承認する前に皮下投与の試験を要求する支払者の義務に後押しされ、10.32%のCAGRで最速の成長を記録すると予測されています。病院・クリニックは依然としてギラン・バレー症候群や重篤な感染症などの急性治療を支配していますが、そのシェアはゆっくりと侵食されています。専門点滴センターは中間的な選択肢を提供し、病院よりも低い施設コストと在宅環境よりも高い監視を実現しています。UPMCは安定した患者を引き付けるためにゼログラビティチェアを備えた半個室ポッドを運営しています。

在宅ケアに関連する血漿由来医薬品市場シェアは、Takeda、CSL Behring、Grifolsのトレーニングプログラムが自己投与を簡素化するにつれて拡大しています。遠隔モニタリングプラットフォームが服薬遵守データを臨床医にフィードバックし、対面フォローアップを最小化しています。支払者は治療1回あたり20~30%のコスト削減を挙げ、分散型ケアへの政策転換を強化しています。病院は静脈アクセスが困難な患者や重篤な併存疾患を持つ患者の対応を継続し、バランスのとれたエンドユーザーミックスを維持しています。

地域分析

北米は2025年の収益の43.12%を生み出し、高い1人あたり免疫グロブリン使用量と世界の血漿の約65%を供給するドナー補償モデルによって支えられています。アジア太平洋の血漿由来医薬品市場規模は、中国、インド、日本が国内採血・分画を拡大するにつれて、8.54%のCAGRで最速の拡大が見込まれています。中国の国家医薬品監督管理局は2024年~2025年に複数の国内免疫グロブリン製品を承認し、Hualan Biological Engineeringなどの企業が輸入品からシェアを獲得するのを支援しました。インドは低い自発的献血率と有償血漿に対する禁止令により供給のボトルネックに直面しており、保留中の政策改革が未充足ニーズを解放する可能性があります。

欧州は米国からの輸入に大きく依存しており、英国は国内採血を再開しました。Octapharmaは2026年3月に英国産免疫グロブリンの最初のバッチを提供し、2025年末までに免疫グロブリン自給率25%、2026年までにアルブミン80%という政府目標に沿っています。2025年12月にEMAの認証を受けたエジプトは、国内需要が満たされた後にアフリカと中東の地域需要に対応する意向です。南米とエジプト以外のアフリカは輸入依存が続いており、分画インフラが限られているため政府入札を通じて調達しています。全体として、地理的多様化の取り組みは、血漿由来医薬品市場内の価格変動を緩和する可能性のある供給の段階的な再均衡を示しています。

競合環境

上位5社(CSL、Grifols、Takeda、Octapharma、Kedrion)は世界の分画能力の約70%を支配しており、適度な集中度を反映しています。CSL BehringのメルボルンのファシリティFとGrifolsのエジプト合弁事業は、成熟した米国ドナー基盤以外の地域血漿プールを確保するための戦略的動きを示しています。Takedaのロサンゼルスのモジュラースキッドは、市場シグナルにバッチを合わせるアジャイル製造の例です。Octapharmaはウィーンの倍増したアルブミン生産量を活用してNHSの複数年契約を履行し、Kedrionは地域採血パートナーシップを通じてラテンアメリカでのプレゼンスを強化しています。

中堅企業はニッチなタンパク質を追求しています:ADMA Biologicsは特定の感染症向けの高力価免疫グロブリンを標的とし、Kamadaは吸入型アルファ1アンチトリプシンを専門としています。GEAなどの技術プロバイダーはリアルタイム分析を組み込んだ自動分画システムを供給し、小規模プレイヤーの労働集約度を低減しています。規制上のハードルは依然として高く、FDA生物製剤承認申請とEMA血漿マスターファイルには複数年のデータパッケージと施設検査が必要です。遺伝子治療とバイオシミラーが価格圧力をかけていますが、血漿製品は適応症の幅広さと1回投与あたりのコストにおける競争優位性を維持し、血漿由来医薬品市場における中心的な役割を持続させています。

血漿由来医薬品産業リーダー

CSL Limited

Takeda Pharmaceutical

Grifols S.A.

Octapharma AG

Kedrion Biopharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:血漿由来医薬品および革新的なヘルスケアソリューションの世界的リーダーの一つであるGrifols S.A.は、エジプトのGrifols Egypt for Plasma Derivatives(GEPD)のバリューチェーン全体に対して欧州医薬品庁(EMA)から認証を受けました。欧州連合における医薬品の科学的評価、監督、安全管理を担当する当局は、Grifols Egyptの血漿プラットフォーム全体が欧州の最も厳格な品質、安全性、規制管理の基準の下で運営されていることを承認しました。

- 2025年12月:SKPlasma Core Indonesia(合弁事業)

- 2025年11月:バイオファーマ企業のCSLは、今後5年間で米国でのプレゼンスを拡大し、約15億米ドルの米国資本投資を実施しました。これらの投資は数百の高品質な米国雇用を創出し、血漿由来療法(PDT)の米国製造能力を強化し、米国の医薬品サプライチェーンの確保を支援します。これはCSLの免疫グロブリン(Ig)に対する増大する臨床ニーズへの対応に向けた長期的なコミットメントを反映しています。

世界の血漿由来医薬品市場レポートの範囲

レポートの範囲として、血漿由来医薬品は人間の血液血漿から製造された治療製品であり、免疫グロブリン、凝固因子、アルブミンなどの必須タンパク質を含んでいます。これらは免疫不全や出血性疾患を含む様々な希少疾患および慢性疾患の治療に使用されます。これらの医薬品は安全性と有効性を確保するために分画・精製技術によって処理されます。

血漿由来医薬品市場は、製品別(免疫グロブリン、凝固因子、アルブミン、プロテアーゼインヒビター、その他の製品)、適用別(出血性疾患、アルファ1アンチトリプシン欠乏症、骨盤内炎症性疾患、遺伝性血管性浮腫、慢性炎症性脱髄性多発神経炎、ギラン・バレー症候群、多巣性運動ニューロパチー、肝疾患、原発性免疫性血小板減少症、感染症、その他の適用)、流通チャネル別(病院薬局、オンライン薬局、小売薬局)、エンドユーザー別(病院・クリニック、専門治療センター、在宅ケア)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 免疫グロブリン |

| 凝固因子 |

| アルブミン |

| プロテアーゼインヒビター |

| その他の製品 |

| 出血性疾患 |

| アルファ1アンチトリプシン欠乏症(AATD) |

| 骨盤内炎症性疾患(PID) |

| 遺伝性血管性浮腫(HAE) |

| 慢性炎症性脱髄性多発神経炎 |

| ギラン・バレー症候群 |

| 多巣性運動ニューロパチー |

| 肝疾患 |

| 原発性免疫性血小板減少症 |

| 感染症 |

| その他の適用 |

| 病院薬局 |

| オンライン薬局 |

| 小売薬局 |

| 病院・クリニック |

| 専門治療センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 免疫グロブリン | |

| 凝固因子 | ||

| アルブミン | ||

| プロテアーゼインヒビター | ||

| その他の製品 | ||

| 適用別 | 出血性疾患 | |

| アルファ1アンチトリプシン欠乏症(AATD) | ||

| 骨盤内炎症性疾患(PID) | ||

| 遺伝性血管性浮腫(HAE) | ||

| 慢性炎症性脱髄性多発神経炎 | ||

| ギラン・バレー症候群 | ||

| 多巣性運動ニューロパチー | ||

| 肝疾患 | ||

| 原発性免疫性血小板減少症 | ||

| 感染症 | ||

| その他の適用 | ||

| 流通チャネル別 | 病院薬局 | |

| オンライン薬局 | ||

| 小売薬局 | ||

| エンドユーザー別 | 病院・クリニック | |

| 専門治療センター | ||

| 在宅ケア環境 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年の血漿由来医薬品市場の予測値は?

CAGRが7.12%で成長し、587億7,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

アルブミンは、重症ケア蘇生における使用拡大により9.54%のCAGRで成長しています。

在宅ケア環境が注目を集めているのはなぜですか?

支払者は治療1回あたり20~30%のコストを節約でき、患者は皮下自己投与の利便性を好みます。

血漿供給リスクはどの程度深刻ですか?

米国ではドナー数が20年間で40%減少し、生産量を制約する慢性的な不足が生じています。

最も高い成長率が見込まれる地域はどこですか?

アジア太平洋は、中国、インド、日本が国内分画を拡大するにつれて8.54%のCAGRで拡大すると予測されています。

遺伝子治療は血漿製品を脅かしますか?

遺伝子治療は適格な血友病患者における因子消費を削減しますが、高い抗体除外率と幅広い適応症承認が血漿由来療法の関連性を維持しています。

最終更新日: