皮膚糸状菌性爪白癬治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

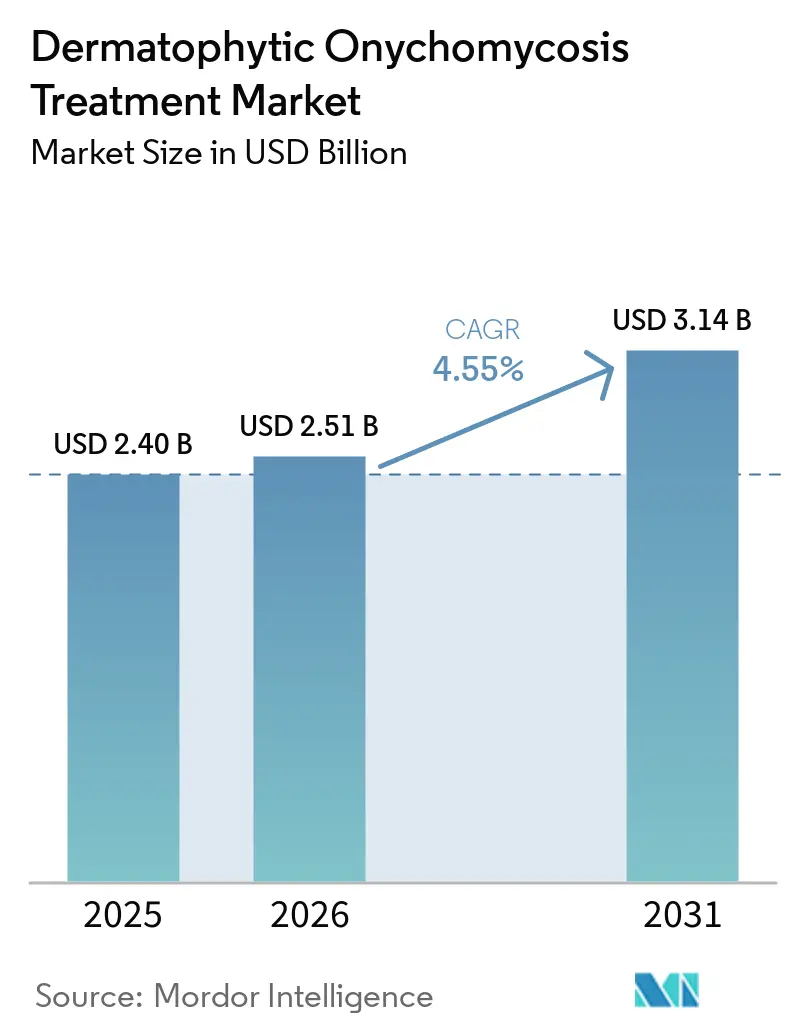

| 市場規模 (2026) | 2.51 十億米ドル |

| 市場規模 (2031) | 3.14 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる皮膚糸状菌性爪白癬治療市場分析

皮膚糸状菌性爪白癬治療市場の規模は、2025年の24億米ドルから2026年には25億1,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.55%で2031年までに31億4,000万米ドルに達すると予測されています。

市場は、糖尿病と人口高齢化と並行して拡大している幅広い患者層によって支えられており、これらはいずれも感染リスクを高め、治療の臨床的重要性を高めています。需要はまた、大規模な未治療患者層によっても押し上げられています。これは、検査室での確認が依然として限られており、診断を受けた多くの患者がまだ抗真菌療法を受けていないためであり、診断ワークフローが改善されるにつれて将来的な治療転換の余地が残されています。製品へのアクセスは、ブランドイノベーション、ジェネリック医薬品の充実、一部の欧州市場でのOTC再分類、およびオンライン薬局の普及の組み合わせによって広がっており、患者が治療を開始し補充する方法が変化しています。同時に、皮膚糸状菌性爪白癬治療市場は、より優れた局所デリバリーシステムによって再形成されており、爪への浸透性が向上し、軽度から中等度の症例における経口療法との歴史的なパフォーマンスの差が縮まっています。したがって、競争戦略は2つの方向に進んでおり、低コストのジェネリック医薬品が数量を守る一方、差別化されたデリバリープラットフォームと地域ローンチパートナーシップを持つ企業がプレミアムニッチと成長の速いアクセスチャネルを狙っています。

主要レポートのポイント

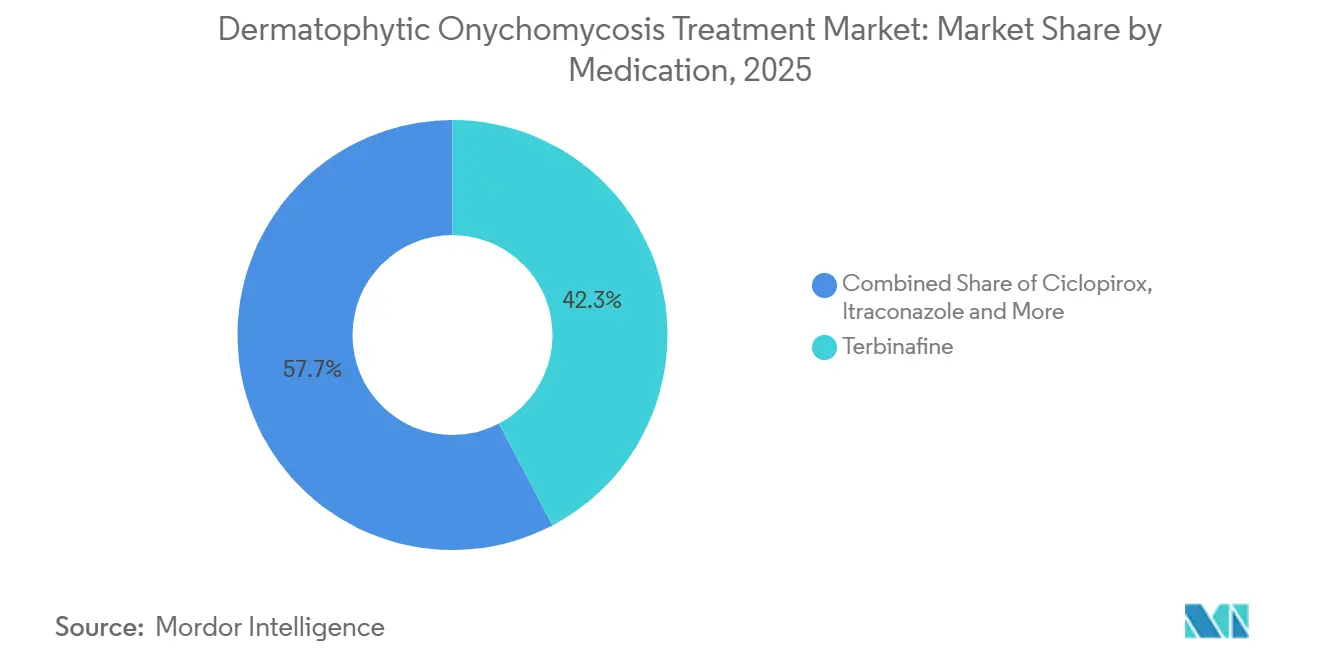

- 薬剤別では、テルビナフィンが2025年の皮膚糸状菌性爪白癬治療市場シェアの42.31%を占め、シクロピロクスは2031年までに年平均成長率6.38%で拡大する見込みです。

- 製品タイプ別では、錠剤が2025年の皮膚糸状菌性爪白癬治療市場規模の57.24%を占め、ネイルペイントは2031年までに年平均成長率5.52%で成長すると予測されています。

- 治療経路別では、経口療法が2025年に59.52%のシェアを獲得し、局所療法は2031年までに年平均成長率5.25%で進展する見込みです。

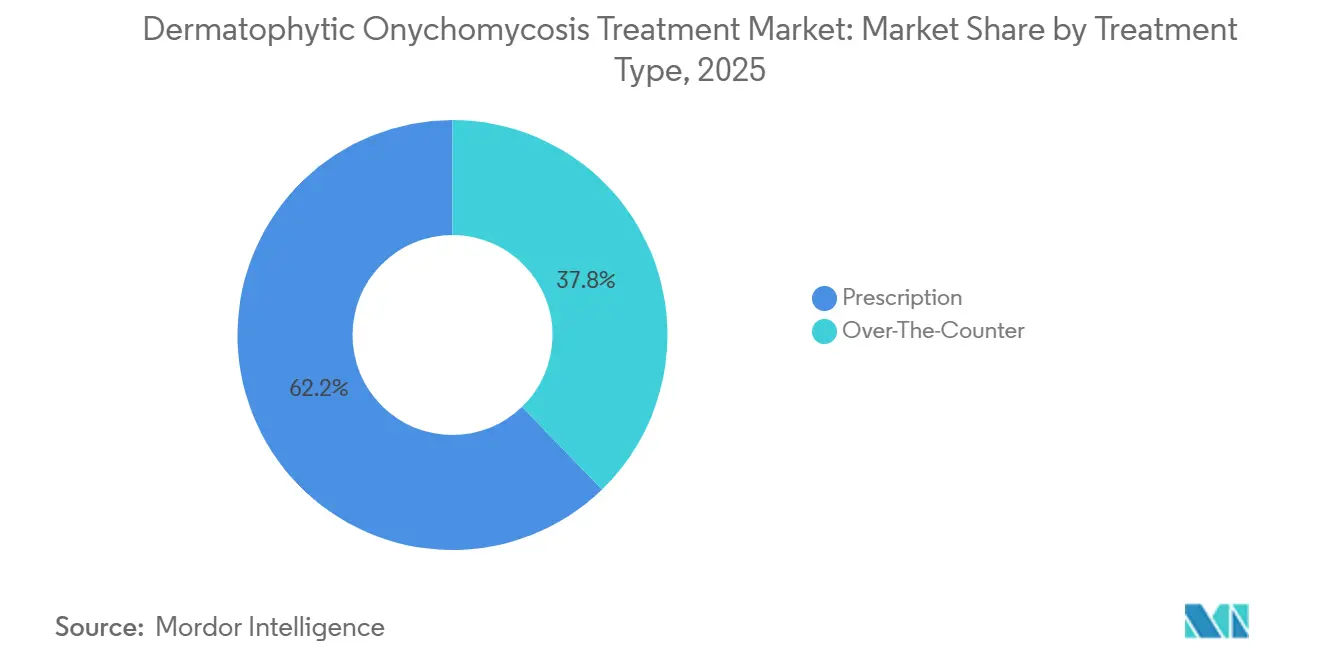

- 治療タイプ別では、処方箋製品が2025年に62.24%のシェアを保持し、OTC製品は2031年までに年平均成長率6.52%が期待されています。

- 流通チャネル別では、小売薬局が2025年に42.56%のシェアでトップとなり、オンライン薬局は年平均成長率6.85%で成長すると予測されています。

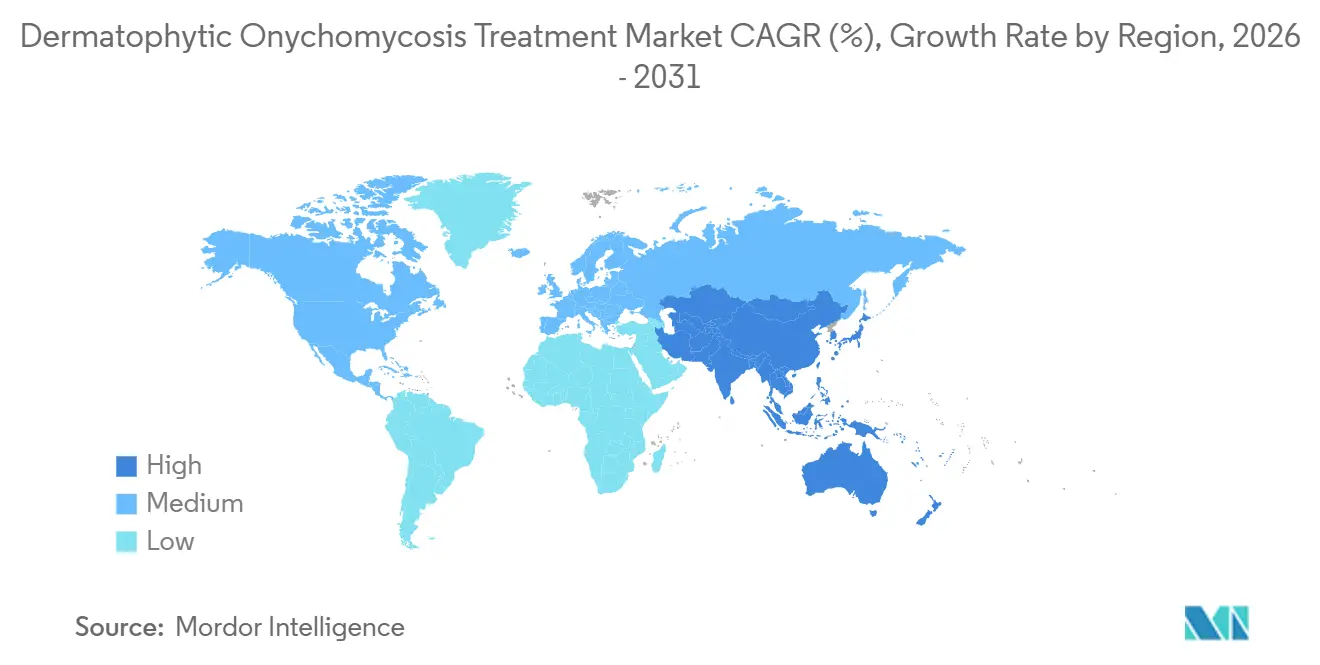

- 地域別では、北米が2025年に38.22%のシェアを保持し、アジア太平洋地域は2031年までに年平均成長率6.65%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の皮膚糸状菌性爪白癬治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者および糖尿病患者における皮膚糸状菌負担の増大 | +1.2% | アジア太平洋地域および北米で増幅効果を伴うグローバル | 長期(4年以上) |

| より優れた美容的受容性を持つ局所療法への嗜好シフト | +0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 専門皮膚科および小売薬局チャネルへのアクセス拡大 | +0.4% | アジア太平洋地域中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 高度な爪浸透技術の利用拡大 | +0.7% | 北米および欧州 | 中期(2〜4年) |

| 診断不足による潜在的治療転換機会 | +0.3% | 北米で早期転換が進むグローバル | 短期(2年以内) |

| 再発管理による反復処方およびコンビネーション療法の普及促進 | +0.5% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢者および糖尿病患者における皮膚糸状菌負担の増大

皮膚糸状菌性爪白癬治療市場は、糖尿病に関連した需要によって最も強固に支えられています。糖尿病は2024年に世界で5億8,900万人に影響を与えており、これらの患者の多くは真菌性爪感染リスクを高め、治療を複雑にする状態に直面しています。同じエビデンスベースは、糖尿病患者が非糖尿病患者と比較して爪白癬を発症するリスクが最大2.8倍高いことを示しており、この患者層が長期的な治療需要の中心であり続けることを示しています。高齢化は第二の構造的な層を加えています。爪の成長が遅くなり、時間の経過とともに皮膚糸状菌への累積的な曝露が増加するため、高齢患者は一般集団と比較して爪白癬リスクが4.7倍高くなります。皮膚糸状菌性爪白癬治療市場への影響は単純な症例数の増加を超えており、これらの患者はしばしばより長い治療期間、より密接なフォローアップ、および神経障害、免疫機能障害、または爪の血流不良が存在する場合のより慎重な管理を必要とします。臨床的負担は皮膚科学を超えても重要であり、糖尿病性爪感染症は創傷ケアおよびポダイアトリー管理経路に波及する可能性があり、これにより療法の実際の処方者基盤が拡大します。これにより、皮膚糸状菌性爪白癬治療市場は美容的需要だけに依存するのではなく、高齢者および高リスク集団における慢性疾患管理とより密接に結びついています。

高度な爪浸透技術の利用拡大

皮膚糸状菌性爪白癬治療市場はまた、より優れた局所デリバリーによっても押し上げられています。ケラチン爪板を通じた浸透不良が長らく局所有効性を制限し、経口療法をより強い立場に置いていたためです。2024年の無作為化臨床試験では、ヒドロキシプロピルキトサン配合シクロピロクス8%が旧来の参照ラッカー製剤と比較して3.25倍高い透過性を示し、プレミアム局所製剤の新たな成長プロファイルを直接支持しています。別の実験室研究では、マイクロポレーションと最適化されたゲル基剤の組み合わせが爪板を通じた薬物フラックスをさらに改善し、このカテゴリーにおける技術主導の差別化の根拠を強化しています。商業的な証明は2025年により明確になり、Moberg PharmaはHPCH技術を使用した水溶性テルビナフィンネイルラッカーであるTerclaraが第III相試験で76%の真菌学的治癒を達成し、ノルウェーでの発売後すぐに市場リーダーになったと述べました。これらの成果は、軽度から中等度の疾患における局所治療の価値提案を改善し、一部の欧州市場でのOTCポジショニングを支援するため、皮膚糸状菌性爪白癬治療市場にとって重要です。また、競争優位性を、ジェネリック価格のみで競争する企業ではなく、デリバリーに関する知的財産を所有する企業へとシフトさせます[1]Moberg Pharma AB、「ノルウェーにおけるTerclaraの発売」、Moberg Pharmaプレスリリース、mobergpharma.com。

診断不足による潜在的治療転換機会

皮膚糸状菌性爪白癬治療市場は、診断された医療現場においても意味のある拡大余地を依然として有しています。実際に診察を受けた患者数に対して治療転換率が依然として低いためです。LipnerらはU.S.の外来受診のうち爪白癬の診断がついたものの25%未満でしか確認的な真菌学的検査が行われておらず、抗真菌治療が処方されたのはそのような受診のわずか20%から25%に過ぎないと報告しています。同じ治療ギャップは診断の不確実性とも関連しており、検査室での確認なしの臨床診断は約50%の症例でしか正確でないため、全身治療にモニタリングとカウンセリングが必要な場合、処方者はより慎重になります。これにより、皮膚糸状菌性爪白癬治療市場は、新規患者の発見よりも、より優れたワークフローツールで既存症例を確認することに依存する実際的な成長経路を持っています。Walkerらはまた、黒人患者が爪白癬と診断される可能性が25%高い一方で、白人患者と比較してエフィナコナゾール処方を受ける可能性が42%低いことを示しており、アクセスと処方の差異に関連した第二の転換ギャップを指摘しています。PCRおよび大量皮膚科検査ワークフローが改善されるにつれて、皮膚糸状菌性爪白癬治療市場は確認陽性率の向上と、確認された各症例が治療に進む可能性の向上から恩恵を受けることができます。

再発管理による反復処方およびコンビネーション療法の普及促進

皮膚糸状菌性爪白癬治療市場は、治療が必ずしも単一のコースで終わらないという事実から恩恵を受けています。再発リスクにより患者がフォローアップを継続し、しばしば初期レジメンを超えて治療使用が延長されるためです。U.S.の診療データでは、経口と局所の併用療法が治療患者の32.4%で記録され、別の30.7%で治療の切り替えが発生しており、臨床管理がすでに単純な単一製品使用を超えていることを示しています。このパターンは患者あたりの製品使用量を増加させ、処方箋と維持志向の局所製剤の両方にわたって安定した補充行動を支援します。皮膚糸状菌性爪白癬治療市場はまた、より新しい維持エビデンスによっても支えられています。2025年のGuptaとCooperによる発表では、エフィナコナゾール10%を週2〜3回塗布する48ヶ月の維持研究において再発がなかったと報告されています。そのエビデンスは、特に以前の治療失敗歴や併存疾患リスク因子を持つ患者において、臨床医の行動を目に見える再発を待つのではなく計画的な維持へとシフトさせます。その結果、反復処方とコンビネーション療法が例外的な使用ではなく日常的なケアの一部となるため、皮膚糸状菌性爪白癬治療市場にとってより持続的な収益プロファイルが生まれます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長い治療期間によるアドヒアランスおよび持続性の低下 | -0.7% | グローバル | 長期(4年以上) |

| 経口抗真菌薬の安全性懸念による高価値処方の制限 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 一部市場における償還の制限と高い自己負担コスト | -0.4% | 北米および中東・アフリカ | 中期(2〜4年) |

| 治療抵抗性とバイオフィルム持続性による治癒への信頼低下 | -0.6% | アジア太平洋地域で早期に出現するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長い治療期間によるアドヒアランスおよび持続性の低下

皮膚糸状菌性爪白癬治療市場は依然として基本的なアドヒアランスの問題に直面しています。治療の過程で真菌のコントロールが早期に達成されても、目に見える爪の改善はゆっくりとしか現れないためです。ユーザーの入力によると、経口テルビナフィンのレジメンは足の爪では一般的に3〜6ヶ月間続き、局所単剤療法は単一の罹患した足の爪で9〜12ヶ月まで延長される可能性があり、日常的なケアでは持続が困難です。これは、多くの患者が真菌学的反応ではなく美容的な改善によって進捗を判断し、その遅延が治療継続の意欲を弱めるため、皮膚糸状菌性爪白癬治療市場に重くのしかかります。この負担は、より長い治療期間が多剤併用、移動制限、および繰り返しのフォローアップへの低い耐性と重なる高齢者および糖尿病患者において特に関連性が高いです。デジタルリマインダーと遠隔皮膚科フォローアップは役立つ可能性がありますが、最高リスクの患者グループ全体での採用が依然として不均一であるため、皮膚糸状菌性爪白癬治療市場はこれらのツールからまだ十分な恩恵を受けていません。治療のタイムラインが管理しやすくなるか説明しやすくなるまで、アドヒアランスの低下は実現された成果と日常診療におけるブランド製品の持続性を制限し続けるでしょう。

治療抵抗性とバイオフィルム持続性による治癒への信頼低下

皮膚糸状菌性爪白癬治療市場はまた、抗真菌薬耐性からより深刻な臨床的制約に直面しており、特に耐性皮膚糸状菌株が以前の地理的基盤を超えて広がるにつれてその傾向が強まっています。米国疾病予防管理センターは、2024年に英国国立真菌学参照研究所に紹介されたすべての皮膚糸状菌分離株の38%をTrichophyton indotineaeが占めたと報告しており、第一選択テルビナフィン使用への信頼に対する重大な課題を示しています[2]米国疾病予防管理センター、「抗真菌薬耐性Trichophyton indotineaeの拡散、英国、2017年〜2024年」、新興感染症、cdc.gov。この問題はバイオフィルムの挙動によって増幅されており、2024年のエビデンスは強力なバイオフィルム産生皮膚糸状菌分離株が高い抗真菌薬最小発育阻止濃度と以前の経口抗真菌薬治療失敗との2〜3倍の関連性を示しています。これにより、皮膚糸状菌性爪白癬治療市場は、既存の経口薬のより広範な使用に依存するのではなく、新しいメカニズムとより選択的な治療選択へと向かっています。Vanda Pharmaceuticalsはすでに、独自の真菌メカニズムを持つ局所HDACインヒビターであるVTR-297を第II相臨床開発でテストしており、耐性がパイプラインの方向性をどのように形成しているかを示しています。スチュワードシップ対策と感受性への認識が拡大するにつれて、皮膚糸状菌性爪白癬治療市場はイノベーションから恩恵を受ける可能性がありますが、標準療法への近期的な処方信頼は依然として圧力下にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:テルビナフィンのリードは維持されるも耐性がギャップを縮小

テルビナフィンは2025年のセグメント収益の42.31%を占め、皮膚糸状菌性爪白癬治療市場において最大の薬剤であり続けました。これは、皮膚糸状菌主導の感染症に対する標準的な第一選択全身療法として依然として位置づけられているためです。そのリードは3つの強化要因、ガイドラインへの親しみ、広範なジェネリック供給、および局所療法が深部の真菌関与を制限する中等度から重度の疾患における強力な臨床的受容を反映しています。コスト重視の環境では、このリーダーシップは依然として持続可能です。ジェネリック経口療法が確立された処方経路の大部分を形成する償還と価格設定の論理に適合しているためです。それでも、皮膚糸状菌性爪白癬治療市場内の薬剤ミックスは変化し始めています。単一の第一選択経口薬への依存は、耐性懸念と安全性に関連した処方躊躇へのエクスポージャーも生み出すためです。そのシフトはテルビナフィンをその主導的な立場から外すものではありませんが、特に耐性株が日常的な臨床認識に入りつつある場所では、ここからシェアを拡大する容易さを低下させます。

シクロピロクスは2031年までに年平均成長率6.38%で最も急成長している薬剤であり、そのペースは製剤改善が古い分子が皮膚糸状菌性爪白癬産業においてどれだけのことを提供できるかを変えていることを示しています。HPCH デリバリー技術は爪浸透性を改善し、2025年の臨床診療エビデンスでは人工知能で分析された実世界の記録においてシクロピロクスとテルビナフィンの併用療法が経口単剤療法を上回ることが示されました。その併用役割は重要です。軽度の疾患における単独局所オプションとして、また高リスクまたは再発症例における補助剤としてシクロピロクスを支援するためです。イトラコナゾールは、テルビナフィンを使用できない患者や耐性懸念が強い場合に代替経口経路を必要とする患者に対して防御的な位置を維持し続けています。フルコナゾールは、皮膚糸状菌特異的プロファイルがテルビナフィンほど説得力がないにもかかわらず、低コストと医師の親しみやすさから診療において依然として関連性があります。アモロルフィンは欧州とアジア全体で有用な週1回塗布の局所ニッチを維持しており、皮膚糸状菌性爪白癬治療市場に米国外でのアドヒアランス志向のオプションのより広い範囲を提供しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:錠剤の耐久性がネイルペイントのイノベーションによって試される

錠剤は2025年の皮膚糸状菌性爪白癬治療市場規模の57.24%を占め、疾患の深さと爪の関与が表面療法の期待される効果を低下させる症例において経口全身治療の継続的な必要性を反映しています。錠剤フォーマットはまた、確立された医師の習慣、成熟したジェネリック医薬品の入手可能性、および皮膚科、ポダイアトリー、プライマリケアにおける既存のケア経路に適合した簡単な投与からも恩恵を受けています。多くの臨床医にとって、疾患が中等度または重度で急速な真菌抑制が美容的嗜好よりも重要な場合、錠剤は依然として皮膚糸状菌性爪白癬治療市場の中核的な治療基盤を定義しています。これにより、一部の患者と医師が全身療法に関連するモニタリング要求を避けることを好む一方でも、このカテゴリーは耐久性を保ちます。したがって、錠剤の主導的な立場は、フォーマットの嗜好だけでなく、臨床的必要性に基づいています。

ネイルペイントは2031年までに年平均成長率5.52%で成長すると予測されており、改善されたデリバリーシステムが軽度の疾患における有効性への期待を高めるにつれて、最もダイナミックな製品フォーマットとなっています。最も明確な検証はMoberg Pharmaからもたらされ、第III相試験でTerclaraの76%の真菌学的治癒を報告し、以前の比較対照の最大42%と比較しています。これらのデータは、ネイルペイントを低有効性のレガシーフォーマットから皮膚糸状菌性爪白癬治療市場内のより信頼できる治療選択肢に変えるため重要です。より優れた美容的受容性もこのシフトを支援しており、パフォーマンスのトレードオフが少なくなると、多くの患者が目に見えて非全身的なフォーマットを継続することをより望むようになります。したがって、ネイルペイントの成長は単なるパッケージングフォーマットだけでなく、科学と行動の両方を反映しています。その結果、皮膚糸状菌性爪白癬治療市場は予測期間中に経口と高度な局所製品形態の間でよりバランスの取れた分割を見る可能性が高いです。

治療経路別:経口がシェアを維持しながら局所が処方の計算を変える

経口療法は2025年の経路収益の59.52%を占め、経口薬が進行した疾患においてより深く埋め込まれた真菌要素により確実に到達するため、皮膚糸状菌性爪白癬治療市場の最大シェアを維持しました。この経路は、爪の肥厚、多爪の関与、または高リスクの糖尿病状態が臨床医に全身的な除去を優先させる場合に特に重要です。経口療法はまた長年の治療アルゴリズムに適合しているため、医師の親しみやすさが大規模な先進市場での確立された診療においてその中心的な位置を維持しています。とはいえ、経路のリーダーシップはもはや容易なシェア拡大を保証しません。安全性懸念と耐性への認識が以前よりも直接的に処方決定を形成するようになっているためです。したがって、経口セグメントは依然として大きいですが、局所有効性が弱かった時代と比較して優位性のバランスはそれほど確実ではありません。

局所療法は2031年までに年平均成長率5.25%で成長すると予測されており、皮膚糸状菌性爪白癬治療市場が疾患の重症度が許す場合に経路のデエスカレーションに向かって徐々に移行していることを示しています。この経路は、改善された製剤パフォーマンス、全身モニタリングへの懸念の低さ、および全身療法に適さない高齢者における患者受容性の向上から恩恵を受けています。皮膚糸状菌性爪白癬治療市場は、軽度から中等度の症状においてその効果をより明確に見ており、医師は古いラッカー技術の下よりも局所優先療法を選択するより強い根拠を持っています。日本は重要な地域的シグナルを加えています。2025年に更新された皮膚真菌症ガイダンスが経口抗真菌薬のより強いエビデンスを組み込みながら新しい耐性データも含めており、これにより経口対局所の決定が一方向に落ち着くのではなく、より選択的になりました。このような種類のガイダンス変更は、分子だけでなく患者プロファイルによって経路選択をシフトさせる可能性があるため重要です。時間の経過とともに、これにより皮膚糸状菌性爪白癬治療市場は重症度、年齢、および再発歴によってより細分化された経路ミックスを持つ可能性が高くなります。

治療タイプ別:OTCの勢いがコンシューマーヘルスへの転換を示す

処方箋製品は2025年の収益の62.24%を占め、中等度から重度の疾患が依然として臨床医の監督を必要とし、全身治療が多くの場合において依然として中心的であるため、皮膚糸状菌性爪白癬治療市場でリードを維持しました。処方箋の優位性はまた診断の不確実性によっても強化されており、検査室での確認が依然として限られており、処方者が観察、検査、および治療エスカレーションの間で決定する際に依然として慎重であるためです。言い換えれば、より大きな処方箋の立場は商業チャネルの設計と同様に臨床構造を反映しています。また、医師の信頼と患者の持続性の両方を満たすことができる製品にブランドイノベーションが引き続き焦点を当てている理由も説明しています。したがって、処方箋基盤は消費者行動がシフトし始めても皮膚糸状菌性爪白癬治療市場における価値獲得にとって依然として重要です。

OTC製品は2031年までに年平均成長率6.52%で成長すると予測されており、患者がよりシンプルで独立したケア経路を求めるにつれて、より速い治療タイプとなっています。この成長は、TerclaraのEUにおける13の規制承認のうち7つのOTC分類によって支援されており、より優れた局所パフォーマンスがより広い消費者アクセスを解放できることを示しています。皮膚糸状菌性爪白癬治療市場はまた遠隔皮膚科からも恩恵を受けており、ジタル診断と推奨サポートにより患者はすべての場合において従来の対面診察なしに治療に移行できます。歴史的に、OTC製品は有効性が弱く信頼性が低いという問題がありましたが、より高い浸透性製剤がそのギャップを縮め、消費者がセルフケアオプションを評価する方法を変えています。このシフトは、患者がしばしば集中的な医療監督よりも利便性を好む軽度で美容的に気になる症例において特に関連性があります。したがって、より速いOTCのペースは単純なチャネル拡大ではなく、皮膚糸状菌性爪白癬治療市場内のより広いコンシューマーヘルスへの転換を示しています。

流通チャネル別:オンライン薬局の急増が商業戦略を再形成

小売薬局は2025年の収益の42.56%を占め、皮膚糸状菌性爪白癬治療市場において最大のチャネルを代表しました。これは、軽度または新たに気づいた爪の症状を持つ多くの患者にとって最初の実際的な接触点であり続けているためです。薬剤師はまた、患者がOTC選択、目に見える症状の議論、および疾患がより重篤または持続的に見える場合の医師への紹介をナビゲートするのを助けます。この物理的なチャネルの優位性は、製品選択がしばしば視覚的判断に従い、多くの消費者が依然として即時の製品アクセスを重視するカテゴリーにおいて重要であり続けています。したがって、小売拠点はデジタルチャネルが速く成長する中でも皮膚糸状菌性爪白癬治療市場の基本的な需要を引き続き支えています。ドラッグストアとクリニック連携の調剤もまた、専門家の監督とコンビネーション療法の取り扱いを必要とする重篤または糖尿病性足の症例において依然として関連性があります。

オンライン薬局は2031年までに年平均成長率6.85%で拡大すると予測されており、皮膚糸状菌性爪白癬治療市場において最も速い流通チャネルとなっています。成長は3つの関連した行動から来ています。目に見えるが繊細な状態に対する慎重な購入、長い治療期間に対するより簡単な反復注文、および助言や処方箋を得る際の摩擦を減らすオンライン診療リンクです。規模の重要性はすでに欧州で見られており、Redcare Pharmacyは2025年の強い成長を報告し2026年のさらなる拡大を概説しており、電子薬局プラットフォームがブランドおよび反復使用カテゴリーでより影響力を持つようになっていることを示しています。皮膚糸状菌性爪白癬治療市場にとって、これはチャネル戦略が棚のプレゼンスを超えてデジタルの可視性、補充設計、および統合遠隔ケアへと移行していることを意味します。また、OTCと維持志向の製品に以前の年よりも消費者規模への強いルートを提供します。その結果、オンライン薬局の成長は皮膚糸状菌性爪白癬治療市場全体のアクセスパターンと販促優先事項の両方を変えています。

地域分析

北米は2025年の世界収益の38.22%を占め、皮膚糸状菌性爪白癬治療市場シェアへの最大の地域貢献者であり続けました。この地域の立場は、高い疾患有病率、皮膚科とポダイアトリーケアへの広いアクセス、およびブランドとジェネリックの抗真菌オプションの両方を含む成熟した処方集ミックスに基づいています。U.S.はまた最も明確な治療転換ギャップを示しており、診断された多くの受診がまだ確認検査や薬物治療に進んいないため、診断が改善されれば数量拡大の余地があります。欧州は、確立された処方皮膚科経路、高まる局所イノベーション、および2024年に分散型手続きが完了した後の加盟国全体でのエフィナコナゾールの段階的な規制経路に支えられ、より安定した拡大で続いています。

アジア太平洋地域は最も急成長している地域であり、この地域の皮膚糸状菌性爪白癬治療市場規模は2031年までに年平均成長率6.65%で拡大すると予測されています。この地域は成熟した市場では見つけにくい組み合わせから恩恵を受けています。糖尿病負担の増大、民間皮膚科アクセスの拡大、および恵まれない患者が治療経路に到達するのを助ける政府支援の遠隔医療のより広い使用です。日本は重要な参照点であり続けています。局所優先処方は歴史的に全身治療に適さない高齢患者の間で一般的でした。2025年に更新された日本の皮膚真菌症ガイダンスは新しい耐性情報とより強い経口エビデンスを追加しており、経路選択を一様に局所優先ではなくより選択的にする可能性があります。Kakenの日本での承認済みジェネリックエフィナコナゾール爪溶液の発売と中国での開発活動は、地域企業がアジア内経路を使用して複数の市場にわたって皮膚科資産を拡大する方法を示しています[3]Kaken Pharmaceutical、「長期事業計画2031の一部改訂」、Kaken Pharmaceutical、kaken.co.jp。

中東・アフリカと南米は依然として小さな貢献者ですが、アクセスが改善されるにつれて皮膚糸状菌性爪白癬治療市場への漸進的な需要を加えています。中東・アフリカでは、湾岸協力会議諸国がより強いOTC抗真菌薬支出と消費者意識で際立っており、南アフリカはサブサハラアフリカで最も構造化された医薬品流通基盤を提供しています。南米では、ブラジルが成長する民間皮膚科クリニックネットワークとより広い処方箋アクセスから恩恵を受けており、アルゼンチンのより不安定な償還条件はプレミアム局所ブランドよりもジェネリック医薬品を引き続き優遇しています。両地域全体で、より広いオンライン薬局の使用が従来の実店舗の制約への依存を減らすのに役立っており、OTCと維持製品のアクセスを徐々に改善するはずです。

競争環境

皮膚糸状菌性爪白癬治療市場は依然として断片化しており、世界的な価値において主要なシェアを保持している単一の企業はなく、すべての地域を支配している単一の戦略もありません。数量は依然としてジェネリック医薬品、特にテルビナフィンとシクロピロクスに大きく影響されています。医師と医療システムが日常的な症例で低コストのオプションを好むことが多いためです。同時に、ブランドプレイヤーはデリバリーパフォーマンス、美容的受容性、およびOTCの可能性が患者がより多く支払う理由を生み出すプレミアムニッチを維持しています。そのバランスにより、皮膚糸状菌性爪白癬治療市場は規模ベースのジェネリック競争とイノベーション主導のプレミアムポジショニングの両方に開かれています。

明確な戦略的パターンの1つは、差別化された局所製品を中心とした地域パートナーシップの拡大です。Moberg PharmaのKaro Healthcareとのパートナーシップは19の欧州市場をカバーし、承認が許す場所でLamisilブランドの下でTerclaraを展開するように設計されており、各国に完全な独立した商業基盤を構築することなく規模を提供しています。第二の例はAlmirallからのもので、欧州でのエフィナコナゾールの分散型承認手続きを完了し、主要な欧州連合市場全体でより広い局所処方フランチャイズを構築する立場に自社を置きました。第三の例はKaken Pharmaceuticalからのもので、日本で承認済みジェネリックエフィナコナゾールを商業化しながら、地域パートナーを通じて中国でのエフィナコナゾール開発を進め、地域的に効率的な資産拡張モデルを示しています。これらの動きは、皮膚糸状菌性爪白癬治療市場が分子の所有権だけに依存するのではなく、科学、チャネルアクセス、および規制リーチを組み合わせることができる企業を報いていることを示しています。

第二の広い戦略トラックは、耐性とコモディティ化に対するイノベーションです。耐性皮膚糸状菌がより明確な問題になるにつれて、Vanda PharmaceuticalsのフェーズII HDACインヒビター候補VTR-297などの新規メカニズムが注目を集めています。これらはアリルアミンとアゾールクラスを超えた差別化を提供できるためです。並行して、HPCHマトリックスや水溶性ラッカーシステムなどの独自の爪デリバリー技術を持つ企業は、デリバリーの優位性なしに標準的な局所製剤を販売する企業よりも強い商業的な堀を構築しています。Mobergの817人の患者における第III相データはすでに高度な局所有効性の目に見えるベンチマークとなっており、将来の参入者が欧州でプレミアムポジショニングまたはOTC拡大を望む場合に満たす必要があるかもしれない基準を引き上げています。

皮膚糸状菌性爪白癬治療産業のリーダー

Bausch Health Companies Inc.

Pfizer Inc.

Galderma S.A.

Novartis AG

Kaken Pharmaceutical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Almirallはドイツの処方箋皮膚科市場において爪白癬に対する最初の局所トリアゾール系抗真菌薬としてJublia(エフィナコナゾール89 mg/mL局所溶液)を発売しました。6歳以上の患者に承認されたJubliaはドイツでシクロピロクスおよび経口テルビナフィンと直接競合します。

- 2025年9月:Kaken Pharmaceuticalの承認済みジェネリックエフィナコナゾール爪溶液10%が、2025年6月の日本の国家薬価制度への収載に続き、日本で商業販売を開始しました。

世界の皮膚糸状菌性爪白癬治療市場レポートの範囲

レポートの範囲によると、皮膚糸状菌性爪白癬治療とは、皮膚糸状菌真菌によって引き起こされる爪の真菌感染症を除去するために使用される医療的アプローチを指します。この状態は足の爪と手の爪に影響を与え、の変色、肥厚、および脆弱性をもたらします。

皮膚糸状菌性爪白癬治療市場は、薬剤別にテルビナフィン、イトラコナゾール、フルコナゾール、シクロピロクス、アモロルフィン、およびその他の薬剤にセグメント化されています。製品タイプ別では、市場は錠剤とネイルペイントに分類されています。治療経路に基づいて、経口と局所治療に分けられています。治療タイプ別では、セグメンテーションには処方箋と市販薬のオプションが含まれます。市場はさらに流通チャネル別に小売薬局、オンライン薬局、ドラッグストア、およびその他のチャネルにセグメント化されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| テルビナフィン |

| イトラコナゾール |

| フルコナゾール |

| シクロピロクス |

| アモロルフィン |

| その他の薬剤 |

| 錠剤 |

| ネイルペイント |

| 経口 |

| 局所 |

| 処方箋 |

| 市販薬 |

| 小売薬局 |

| オンライン薬局 |

| ドラッグストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤別 | テルビナフィン | |

| イトラコナゾール | ||

| フルコナゾール | ||

| シクロピロクス | ||

| アモロルフィン | ||

| その他の薬剤 | ||

| 製品タイプ別 | 錠剤 | |

| ネイルペイント | ||

| 治療経路別 | 経口 | |

| 局所 | ||

| 治療タイプ別 | 処方箋 | |

| 市販薬 | ||

| 流通チャネル別 | 小売薬局 | |

| オンライン薬局 | ||

| ドラッグストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

2031年までの皮膚糸状菌性爪白癬治療市場の予測値は?

皮膚糸状菌性爪白癬治療市場は、2026年の25億1,000万米ドルから2031年までに31億4,000万米ドルに達すると予測されており、年平均成長率は4.55%です。

現在、皮膚糸状菌性爪白癬治療の世界的な需要をリードしている地域はどこですか?

北米は2025年に38.22%のシェアでリードしており、強力な皮膚科アクセス、ポダイアトリーインフラ、および経口・局所抗真菌薬オプションの広い入手可能性に支えられています。

アジア太平洋地域が真菌性爪治療において他の地域よりも速く成長しているのはなぜですか?

アジア太平洋地域は、糖尿病負担の増大、民間皮膚科アクセスの拡大、および遠隔医療が恵まれない患者を治療患者に転換するのを助けているため、2031年までに年平均成長率6.65%で成長すると予測されています。

最大のシェアを持つ薬剤セグメントと最も速く成長しているセグメントはどれですか?

テルビナフィンは2025年のセグメント収益の42.31%を占め、シクロピロクスは改善されたデリバリーシステムがより強い臨床パフォーマンスを支援するにつれて、2031年までに年平均成長率6.38%で最も速く成長すると予測されています。

OTC製品は爪白癬の治療アクセスをどのように変えていますか?

OTC製品は2031年までに年平均成長率6.52%で成長しており、改善された局所製剤、欧州での選択的なOTC再分類、および軽度から中等度の症例のアクセス障壁を下げる遠隔皮膚科経路によって支援されています。

将来の治療選択に影響を与える最大の臨床リスクは何ですか?

耐性が主要なリスクになりつつあり、特にTrichophyton indotineaeが2024年に英国国立真菌学参照研究所に紹介された皮膚糸状菌分離株の38%を占めており、これにより療法が代替メカニズムとより新しい製剤にシフトする可能性があります。

最終更新日: