脊椎生物製剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.01 十億米ドル |

| 市場規模 (2031) | 5.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脊椎生物製剤市場分析

脊椎生物製剤市場規模は、2025年の38億2,000万USDから2026年には40億1,000万USDに成長し、2026年から2031年にかけてCAGR 5.08%で2031年までに51億4,000万USDに達すると予測されています。

この拡大は、自家骨移植のみによる脊椎固定から、手術時間の短縮、採取部位の罹患率の低減、および固定の信頼性向上をもたらす高度な生物製剤製剤へと明確にシフトしていることを反映しています。人口高齢化は変性脊椎疾患の発生率を引き続き高める一方、外来対応に適した低侵襲技術は、外来手術センターに適した即硬化性生物製剤の採用を外科医に促しています。地域別の勢いは異なり、北米は引き続き売上高リーダーであるものの、アジア太平洋地域は堅調なインフラ整備の強化と手術件数の増加を背景に、より速いペースで成長しています。競争の激しさは中程度であり、Medtronic、Johnson & Johnson、NuVasiveの3社が決定的なシェアを握っているものの、継続的な合併と新たなペプチドベースの参入企業が順位を塗り替えています。特定の組換えタンパク質に関する償還審査と安全性警告が普及を抑制しており、合成ペプチド、3Dプリントスキャフォールド、および厳格にスクリーニングされた同種移植片への並行的な推進力が生まれています。

主要レポートのポイント

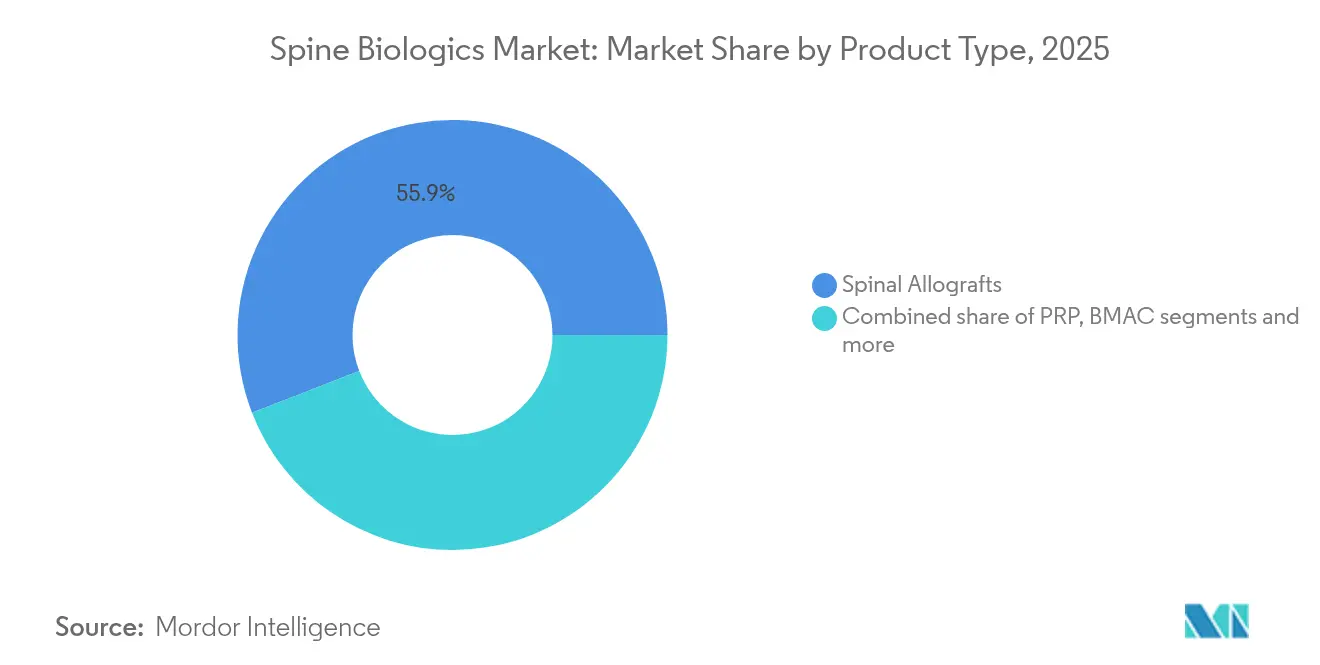

- 製品タイプ別では、脊椎同種移植片が2025年の脊椎生物製剤市場シェアの55.88%をリードし、一方で細胞ベースマトリックスは2031年までにCAGR 6.55%を記録すると予測されています。

- 手術タイプ別では、前方頸椎椎間板切除術および固定術が2025年の脊椎生物製剤市場規模の34.97%を占め、一方で低侵襲経椎間孔腰椎椎体間固定術は2031年までにCAGR 6.32%と最も速い成長を示しています。

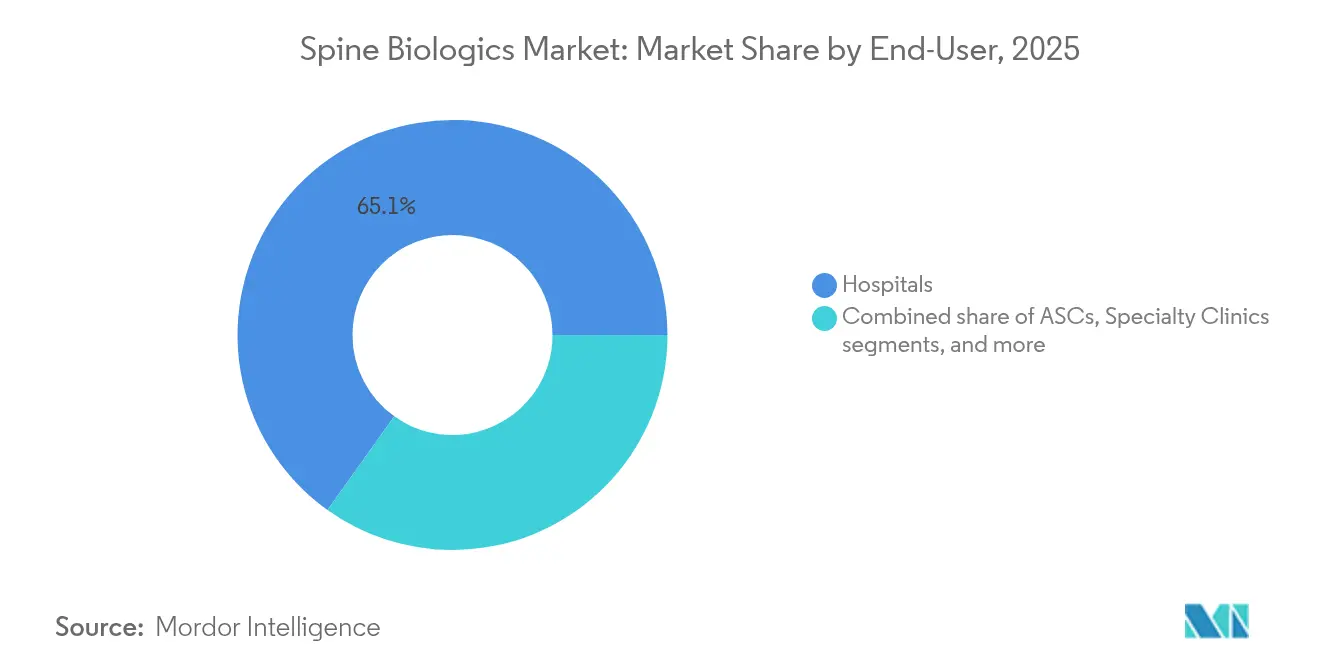

- エンドユーザー別では、病院が2025年に65.12%のシェアを維持しており、外来手術センターはケースあたり平均2,000〜3,500 USDの節約により、CAGR 6.08%で拡大しています。

- 地域別では、北米が2025年の脊椎生物製剤市場規模の41.98%で最大の貢献者であり続け、一方でアジア太平洋地域は2031年までにCAGR 6.21%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脊椎生物製剤市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 変性脊椎疾患を抱える高齢化人口 | +1.8% | アジア太平洋地域および北米で最も高い影響を持つ、グローバル規模 | 長期(4年以上) |

| 低侵襲脊椎手術の急増 | +1.5% | 北米とEUが先導し、アジア太平洋地域に拡大 | 中期(2〜4年) |

| 脊椎変形とトラウマの有病率の上昇 | +1.2% | 先進市場に集中したグローバル規模 | 中期(2〜4年) |

| 即硬化性生物製剤を求める外来手術センターの急速な普及 | +1.1% | 北米が中核、EUおよびアジア太平洋地域の一部市場で新興 | 短期(2年以下) |

| 次世代BMPの規制承認 | +0.8% | 北米とEUが主要、アジア太平洋地域での段階的普及 | 長期(4年以上) |

| 3Dバイオプリント患者固有グラフト | +0.4% | 北米とEUでの早期普及、アジア太平洋地域での限定的浸透 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変性脊椎疾患を抱える高齢化人口

65歳を超えて生きる人々が増加し、多椎間変性病変を呈するケースが多くなり、脊椎生物製剤市場全体で繰り返し需要が生まれています。中国では、2003年から2016年の間に年間脊椎手術件数が12.32%急増し、患者の平均年齢はほぼ5年上昇しました。高齢の骨生物学はより長い治癒時間をもたらすため、外科医はより強力な骨形成誘導シグナルを持つ組換えタンパク質や細胞性マトリックスをますます好むようになっています。骨粗鬆症関連の合併症はすでにラテンアメリカの脊椎診療の80%に影響を及ぼしており、人口動態的な広がりを示しています。メーカーは、宿主生物学の低下を補うために、低用量のコラーゲン結合型BMPおよび幹細胞富化マトリックスで対応しています。高齢化が都市部のアジア太平洋地域における生活習慣関連の椎間板変性と交差するにつれ、手術件数全体および生物製剤グラフトの消費量は、予測期間全体を通じて上昇傾向を維持しています。

低侵襲脊椎手術の急増

より多くの固定手術が現在、グラフト量と視野を制限するチューブ状牽引器と内視鏡アクセス路に依存しています。メディケア受給者の中で、外来手術センターでの脊椎手術件数は193%増加[1]Alex K. Miller、「2010年から2021年にかけてのメディケア患者における外来脊椎手術の利用増加」、NASS Open Access、nassopenaccess.org した一方、同期間に病院外来の件数は9.9%増加しました。小さな切開は、より小さなパッケージで迅速かつ予測可能な固定を実現する生物製剤を必要とし、成形可能なパテや即用型ストリップ形式における研究開発を促進しています。コストモデルがこのトレンドを強化しており、低侵襲経路は45日間のエピソードコストを9.6%削減し、平均節約額は2,563 USDに相当します。ロボットナビゲーションはインプラント位置合わせをさらに標準化し、グラフトメーカーはパワーアシスト式デリバリーアームと統合するカートリッジとシリンジを開発するよう促されています。その複合的な効果は、脊椎生物製剤市場全体にわたって、プレミアムかつワークフローに適した生物製剤への需要を持続的に押し上げています。

脊椎変形とトラウマの有病率の上昇

変形とトラウマの件数の増加は、生活習慣の変化、職場での負担、かつては見過ごされていた状態を発見するより優れた画像診断から生じており、外科医を従来の骨採取よりも生物製剤グラフトへと向かわせています。過去の固定が失敗した修正手術では特に、前向き試験で24ヶ月時点で95.3%の固定率[2]Daniel K. Park、「腰椎脊椎固定術を受ける患者における細胞性骨同種移植片の性能と安全性を評価する前向き単群臨床試験からの24ヶ月中間結果」、BMC筋骨格障害、bmcmusculoskeletdisord.biomedcentral.com を達成し、標準的なグラフトオプションを上回った細胞性骨マトリックスが恩恵を受けています。現代のトラウマアルゴリズムは、生物製剤増強を一次治療に組み込み、実践を事後的なパッチ適用から計画的な再生戦略へとシフトさせています。脊椎固定失敗の経済的打撃—各修正手術の平均費用は23,702 USD—は、再手術リスクを削減するプレミアム生物製剤に投資する明確なインセンティブを病院に与えています。若いトラウマ患者は最も大きな影響を受けており、数十年持続する構造物が必要なため、臨床医はますます永続的で生涯にわたる安定性のために設計された次世代生物製剤を好む傾向にあります。

次世代BMPの規制承認

慎重な姿勢の10年が経過した後、米国食品医薬品局(FDA)はRenovosのナノクレイ結合型BMPやAmphix Bioのペプチドアナログなど、より安全な骨形成誘導タンパク質にブレークスルーステータスを付与し始めました。コラーゲン結合ドメインはタンパク質を局所に留め、以前の製剤で報告された異所性骨リスクを大幅に削減する半量プロトコルを可能にします。ペプチドベースのi-FACTORに関する6年間の追跡データは、炎症性合併症を回避しながら98.6%の固定率を示しました。欧州での規制調和はCEマーキングを加速し、サプライヤーが複数の地域で同時にキットを展開することを可能にします。償還交渉は依然として厳しいものの、「合成骨形成誘導ペプチド」ソリューションに対する新たなコーディング経路は転換点を示し、脊椎生物製剤市場の長期的な成長軌道を強化しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高コストおよび限られた償還 | -1.4% | 新興市場で最も深刻なグローバル規模 | 中期(2〜4年) |

| 組換えタンパク質に関する安全上の懸念 | -0.9% | 北米とEUが主要、アジア太平洋地域で新興 | 長期(4年以上) |

| 組織・ドナー供給のボトルネック | -0.7% | 北米で深刻なグローバル規模 | 短期(2年以下) |

| 細胞ベースマトリックスに対する外科医の学習曲線 | -0.5% | 急速な技術普及を伴う市場に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高コストおよび限られた償還

支払者は、選択的脊椎手術における高価な生物製剤追加を承認する前に、正面対決によるコスト効果データをますます要求するようになっています。メディケアのバンドル支払いは組換えタンパク質の個別請求を圧縮し、複数の民間保険会社は1椎間頸椎固定術に対してBMP-2を「調査中」と位置づけています。新興経済圏では、定価がすでに手術予算の高い割合を占めており、第一線病院以外での普及を抑制しています。経済モデリングは、固定失敗による修正手術の平均費用が23,702 USDであることを示していますが、保険会社はしばしば下流のコスト削減よりも即時の請求書合計額に注目します。これらのダイナミクスはプレミアム製品の普及を制限し、中期的な脊椎生物製剤市場の達成可能なCAGRを低下させます。

組換えタンパク質に関する安全上の懸念

市販後調査により、異所性骨形成から炎症性浮腫に至る有害事象が明らかになり、外科医は特定の適応症に対して組換えタンパク質の用量を制限するか、使用を中止するようになっています。2023年の米国疾病予防管理センター(CDC)による結核汚染同種移植片に関する警告は、13施設の36人の受益者に影響を及ぼし、生物製剤の安全性への注目を新たにしました。組織バンクは培養プロトコルをアップグレードし、BMPメーカーはキャリアを再製剤化しましたが、一部の臨床医、特に気道腫脹が致命的になりうる頸椎手術では依然として慎重な姿勢を保っています。BMP-2の有害事象申請における44.4%の修正率統計に関する公表は、継続的な精査を維持しています。この評判上の影響は全体的な使用率を低下させ、成熟経済における脊椎生物製剤市場のCAGR可能性を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:同種移植片がリードを維持しながら細胞ベースマトリックスが加速

同種移植片は2025年の脊椎生物製剤市場シェアの55.88%を占め、安定した償還と長い臨床実績が外科医の脱灰骨マトリックスシートおよび機械加工皮質スペーサーへの忠誠心を維持していることを反映しています。このプール内では、標準寸法が器具のペアリングを合理化し手術室時間を短縮するため、処理された構造グラフトが主流を占めています。メーカーは骨形成誘導タンパク質を保存する凍結乾燥技術を改良し、脊椎生物製剤市場内でシェアをさらに守っています。

しかし、細胞ベースマトリックスは最も速い成長を記録しており、2031年までのCAGRは6.55%です。間葉系幹細胞播種パテは前向き試験で100%の固定率を示し、従来のグラフトを上回り、喫煙者や骨粗鬆症患者を管理する高失敗率センターでの関心を集めています。i-FACTORなどのペプチド強化合成物は組換えタンパク質の合併症を回避しながら98.6%の6年間固定率を実現しており、近い将来のピボットを示しています。患者固有の気孔率を可能にする3Dプリントによって強化された合成セラミックスとバイオアクティブガラスは、完全ミネラルソリューションを求める外科医の選択肢を広げています。これらのイノベーションは全体として、脊椎生物製剤市場全体にわたる購買アルゴリズムを再形成しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

手術タイプ別:前方頸椎椎間板切除術&固定術が主導するが低侵襲経椎間孔腰椎椎体間固定術が急増

前方頸椎椎間板切除術および固定術は2025年の脊椎生物製剤市場規模の34.97%を占めています。その限られた回廊により、外科医は脱灰チップまたはBMP浸漬スポンジを予測可能な放射線学的癒合とともに詰め込むことができ、脊椎生物製剤市場シェアにおけるリーダーシップを維持しています。需要は、患者の流れを1または2椎間の前方頸椎椎間板切除術&固定術に供給する頸椎椎間板ヘルニアを持つオフィスワーカーの増加する基盤からも生じています。

経椎間孔腰椎椎体間固定術は予測期間中にCAGR 6.32%と最も速い上昇を示しており、グラフトウィンドウを充填するために成形可能な生物製剤を必要とする拡張型チタンケージによるものです。低侵襲経椎間孔腰椎椎体間固定術の件数増加は外来移行と一致しており、数分以内に固化して当日退院を可能にする事前充填シリンジキットの使用を促進しています。後方腰椎椎体間固定術および極外側腰椎椎体間固定術のセグメントもまた、チューブ状アクセスに最適化された、より速くより低用量のタンパク質へとピボットしています。これらのシフトをまとめると、脊椎生物製剤市場全体にわたって取り扱いと動態に対するプレミアムが置かれています。

エンドユーザー別:病院が主導するが外来手術センターが台頭

病院は脊椎生物製剤市場規模の65.12%を創出しており、術中神経モニタリングおよび広範な生物製剤の組み合わせを必要とする複雑な多椎間症例を管理する能力によるものです。統合型トラウマセンターもまた、かなりのグラフト量を消費する急性バースト骨折および骨折手術のほとんどを保有しています。病院の購買グループは、プレート、スクリュー、および生物製剤をバンドルする段階的な契約を交渉し続け、脊椎生物製剤市場内での調達力を維持しています。

外来手術センターは現在より小規模ですが、単椎間腰椎および2椎間頸椎固定術をますます実施するようになっており、2031年までのCAGR 6.08%と最も速い成長を記録しています。支払いモデルは当日退院を伴う8時間以内に完了した手術に報酬を与え、外来手術センターの外科医を麻酔時間を短縮する即硬化性合成物へと向かわせています。専門脊椎クリニックは外来効率とブティックケアを組み合わせ、市場差別化要因として最先端の細胞性マトリックスを展開することが多いです。学術研究機関は初の人体試験にとって不可欠であり、直接購入が控えめであっても脊椎生物製剤市場参入企業の次のウェーブを形成しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米は現在、世界の脊椎生物製剤市場シェアの41.98%を生み出しています。選択的脊椎手術に対する広範な保険適用と堅調な外来手術センター浸透が、高い一人あたり生物製剤使用を維持しています。しかし、成熟した償還はコスト抑制政策と安全性に関する議論によってプレミアム普及が制限されるため、価値成長をCAGR 4.29%に減速させています。

アジア太平洋地域は、中国、インド、および東南アジア全体での平均余命の向上、中産階級の拡大、および病院投資によって牽引され、最も強い6.21%のCAGRを記録しています。中国だけで年間脊椎手術件数が平均12.32%増加し、世界平均を上回るグラフト需要を生み出しています。日本とオーストラリアは高度な規制フレームワークにより先進ペプチドおよび3Dプリントスキャフォールドを承認する一方、新興ASEAN諸国はコスト重視の合成物と現地処理同種移植片を重視しています。

欧州はドイツ、フランス、および英国での一貫した手術件数と、厳格なMDR(医療機器規制)コンプライアンスコストのバランスを取りながら、4.91%の成長率を示しています。CEマーク調和によりサプライヤーは27カ国でアクセスできますが、償還は支払者によって異なり、企業を段階的な製品ラインへと向かわせています。

ラテンアメリカはブラジルとアルゼンチンが生物製剤増強を含むようにトラウマガイドラインを更新するにつれ5.39%の軌跡を示していますが、通貨の変動が平均販売価格を調整しています。

中東およびアフリカは、湾岸地域の医療観光と南アフリカの国家資金援助センターを通じて5.73%の成長を達成していますが、より低い出発点からのものです。

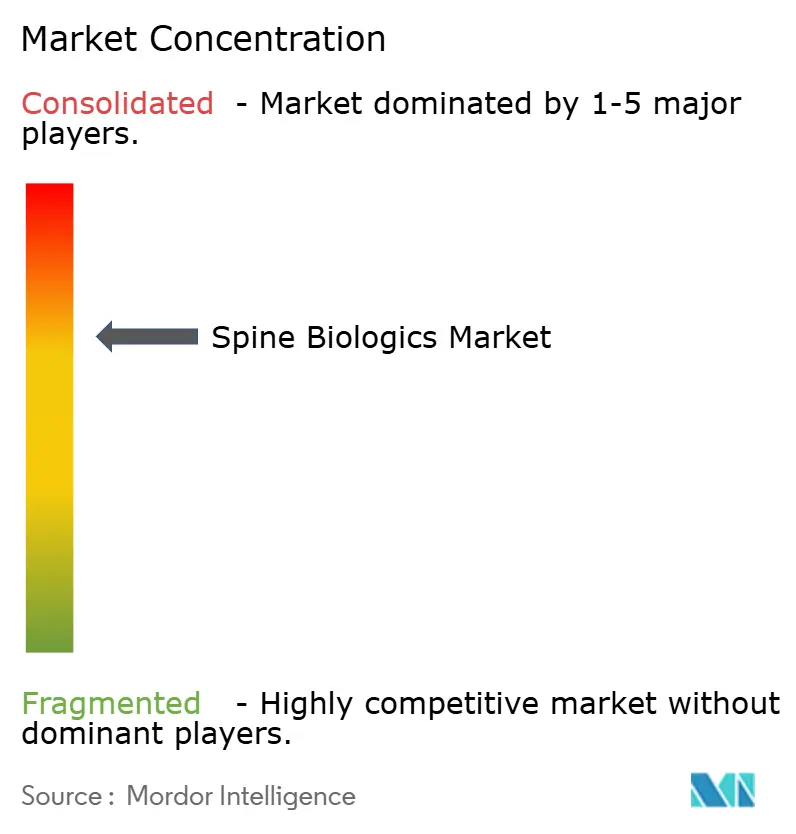

競合環境

脊椎生物製剤市場は中程度の統合を示しています。Medtronicの大きなシェアは、その実現技術と一致するBMP、同種移植片、および合成セラミックの幅広いポートフォリオから生まれています。Johnson & JohnsonのDePuy Synthesは、ViviGen細胞性マトリックスおよびFiberCelストリップを通じて16%を貢献しています。NuVasiveは、Globus Medicalが6億1,550万USDの買収を発表するまで13%を保持しており、合算エンティティを売上高で2位に押し上げることになります。

戦略的な動きはエコシステム統合を中心としています。MedtronicのAiBLEプラットフォームはAI計画、ロボティクス、および表面改質インプラントを独自グラフトと組み合わせ、病院を消耗品のプルスルーを保護する手術スイートに組み込んでいます。Strykerは米国脊椎インプラント事業をVB Spineに売却[4]Stryker Corporation、「Strykerが米国脊椎インプラント事業の売却を完了」、Stryker、investors.stryker.comし、ロボティクスおよび頭蓋ポートフォリオを深化するための資本を解放しながら、Makoガイダンスのノウハウを新しい買い手にライセンス供与しています。一方、Cerapedics、Renovos、およびAmphix BioはFDAブレークスルーステータスを活用して合成ペプチドの参入を加速し、低用量・高安全性の構造物に関するニッチを開拓しています。

技術フロンティアには、3Dバイオプリント患者適合スキャフォールドと幹細胞ホーミングを引き起こすナノコーティングキャリアが含まれます。ハイブリッドセラミック・ペプチド組成物をカバーする特許出願は2024年に27%増加し、研究開発投資の激化を示しています。メーカーは、放射線学的癒合が遅れた場合に生物製剤コストが返金されるリスク分担契約をますます締結しており、バリューベースケアの規範を反映しています。臨床的有効性、手術効率、および文書化されたコスト削減を統合できるベンダーは、脊椎生物製剤市場全体でウォレットシェアを獲得する態勢が整っています。

脊椎生物製剤業界リーダー

Arthrex Inc.

Globus Medical

Johnson & Johnson Services, Inc.

Medtronic plc

Zimmer Biomet Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Globus Medicalは、脊髄刺激および疼痛管理資産を追加するためにNevro Corp.を2億5,000万USDで買収することを発表しました。

- 2025年2月:Medtronicはインプラントの骨結合を向上させるためにNanovisのナノテクスチャー技術を購入しました。

- 2025年1月:StrykerはMako SpineおよびCopilotシステムへの独占的アクセスを持つVB Spineを形成し、米国脊椎インプラント部門をViscogliosi Brothersに売却しました。

- 2024年10月:Amphix BioはFDAから骨再生ペプチド製品のブレークスルー指定を受けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、脊椎生物学的製剤市場を、骨移植代替物、脊椎同種移植片、細胞ベースマトリックス、血小板豊富血漿、骨髄吸引濃縮物、および脊椎固定術や再建術を積極的に促進する関連生物学的補助剤の世界売上高と定義している。これらの製品は従来の金属インプラントとは異なり、新生骨の成長を促し、回復時間を短縮する。

適用除外:脊椎以外の関節に使用される整形外科用生物製剤および純粋に機械的な固定器具は、本評価の対象外である。

セグメンテーションの概要

- 製品タイプ別

- 骨移植代替物

- 骨形成タンパク質

- 合成セラミックスおよびバイオアクティブガラス

- ペプチドベースおよびPTH強化グラフト

- 脊椎同種移植片

- 機械加工構造同種移植片

- 脱灰骨マトリックス(DBM)

- 細胞性骨マトリックス

- 細胞ベースマトリックス

- 多血小板血漿(PRP)

- 骨髄吸引濃縮液(BMAC)

- その他

- 骨移植代替物

- 手術タイプ別

- 前方頸椎椎間板切除術&固定術(ACDF)

- 経椎間孔/後方腰椎椎体間固定術(TLIF/PLIF)

- 前方/極外側腰椎椎体間固定術(ALIF/XLIF)

- 低侵襲後外側固定術

- 生物製剤補助を伴う頸椎椎間板置換術

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋地域その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、ラテンアメリカの脊椎外科医、生体材料科学者、病院調達マネージャーにインタビューを行い、彼らの洞察により、利用率、割引制度、新たな細胞ベースの技術革新が検証された。また、外来手術センターの管理者を対象とした追加調査では、固定術の症例が入院から外来にシフトしていることを把握した。

デスクリサーチ

まず、WHO Global Health Observatory、U.S. CDC National Spinal Cord Injury Database、Eurostat hospital discharge recordsなどの公的情報源から、地域ごとの需要パターンを示す手技と患者数を集計した。FDAの510(k)サマリーやEMEAの機器リコールに代表される規制クリアランスデータは、市場化された製品クラスと平均販売価格を列挙するのに役立った。International Society for the Advancement of Spine Surgeryの業界団体概要やUN Comtradeの輸出入コードは、国境を越えた製品の流れを明らかにし、D&B Hooversを通じて収集した企業提出書類は、収益のベンチマークを提供した。これらの情報源は、『Spine Journal』や『Biomaterials』の査読付き論文とともに、普及率、価格設定、臨床効果の仮定に役立った。上記のリストは、網羅的ではなく例示的なものである。

マーケット・サイジングと予測

トップダウンモデルでは、まず国レベルの脊椎固定術の症例数から始め、これに生物学的製剤の普及率を掛け合わせ、輸入価格と償還料金表に照らし合わせる。サプライヤーのロールアップとサンプリングされたASP×ボリュームのチェックは、結果を確定する前にボトムアップのセンスチェックを行った。主要変数には、高齢化人口の増加、椎間板変性症の有病率、ASCのケースミックス移行、組み換えBMPの承認スケジュール、製品クラス別の販売価格中央値などが含まれる。多変量回帰(年齢コホートサイズ、手技強度、ASPトレンドを予測因子とする)が2025-2030年予測の基礎となり、ボトムアップ予測とのギャップは病院請求データの3年移動平均を用いて埋めている。

データ検証と更新サイクル

出力されたデータは、過去の販売実績、外部出荷統計、専門家のコメントと照合し、差異を検証します。データセットは毎年更新され、重大な承認やリコールが発生した場合には、モデル全体を再実行します。

モルドールの脊椎生物学的製剤ベースラインが信頼性を約束する理由

公表されている数字がしばしば乖離するのは、各社が異なる製品バスケット、価格設定ラダー、リフレッシュ・サイクルを選択するためである。

主なギャップ要因:ある出版社では、血小板を豊富に含む血漿を除外したり、ASPを発売年の水準で凍結したり、外来設定を省略したりしている。また、低侵襲TLIF症例の急増と調整することなく、古いトレンドを外挿する出版社もある。モルドールの調査範囲は、関連するすべての生物学的製剤クラスを含み、加重チャンネルミックスによって価格を調整し、12ヶ月のリフレッシュを適用することで、より安定したベースラインを作り出している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 38.2億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.30億米ドル(2024年) | グローバル・コンサルタンシーA | 製品範囲が狭い、細胞マトリックスを除く、アジアでのカバー範囲が限定的 |

| 3.25億米ドル(2024年) | 産業ポータルB | 定価を使用、ASCチャネル調整なし |

| 44億2,000万米ドル(2024年) | マーケット・データ・パブリッシャーC | 普遍的な生物学的製剤の摂取を想定し、積極的な通貨換算を適用 |

つまり、透明性の高いデータループ、一貫したスコープ、タイムリーなリフレッシュを組み合わせることで、モルドールインテリジェンスは、経営幹部が明確な変数と再現可能なステップに遡ることができる、バランスの取れた意思決定可能なベースラインを提供します。

レポートで回答される主要な質問

外来手術センターはなぜ脊椎生物製剤の普及において中心的な役割を果たすのか?

即硬化性の即用型グラフトを好み、コスト削減および当日退院ワークフローと一致しているためです。

AIとロボティクスは脊椎生物製剤の製品要件をどのように形成しているか?

MedtronicのAiBLEなどの統合プラットフォームはナビゲーションとカートリッジベースのグラフトデリバリーを組み合わせており、サプライヤーは精密ガイダンスシステムと互換性のある生物製剤を設計するよう促されています。

メーカーは組換えタンパク質の安全プロファイルを改善するためにどのような手順を取っているか?

次世代製剤はコラーゲン結合ドメインとペプチドアナログを使用し、投与を局所化して異所性骨リスクを削減しながら固定有効性を維持します。

どの規制措置が脊椎生物製剤のイノベーションを加速しているか?

RenovosやAmphix BioなどのFDAブレークスルーデバイス指定は、高度な骨形成誘導ペプチドおよびナノクレイキャリアの承認タイムラインを短縮します。

人口高齢化は脊椎生物製剤の需要にどのように影響するか?

65歳以上の患者の増加するコホートは骨治癒上の課題をもたらし、強化された骨形成誘導特性を持つ生物製剤に対する外科医の好みを促進します。

コスト圧力はこの市場でのサプライヤー戦略をどのように変えているか?

ベンダーはますます生物製剤を確認済み固定アウトカムへの支払いを結びつけるバリューベース契約およびリスク分担保証とともにバンドルしています。

最終更新日: