処方皮膚科治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

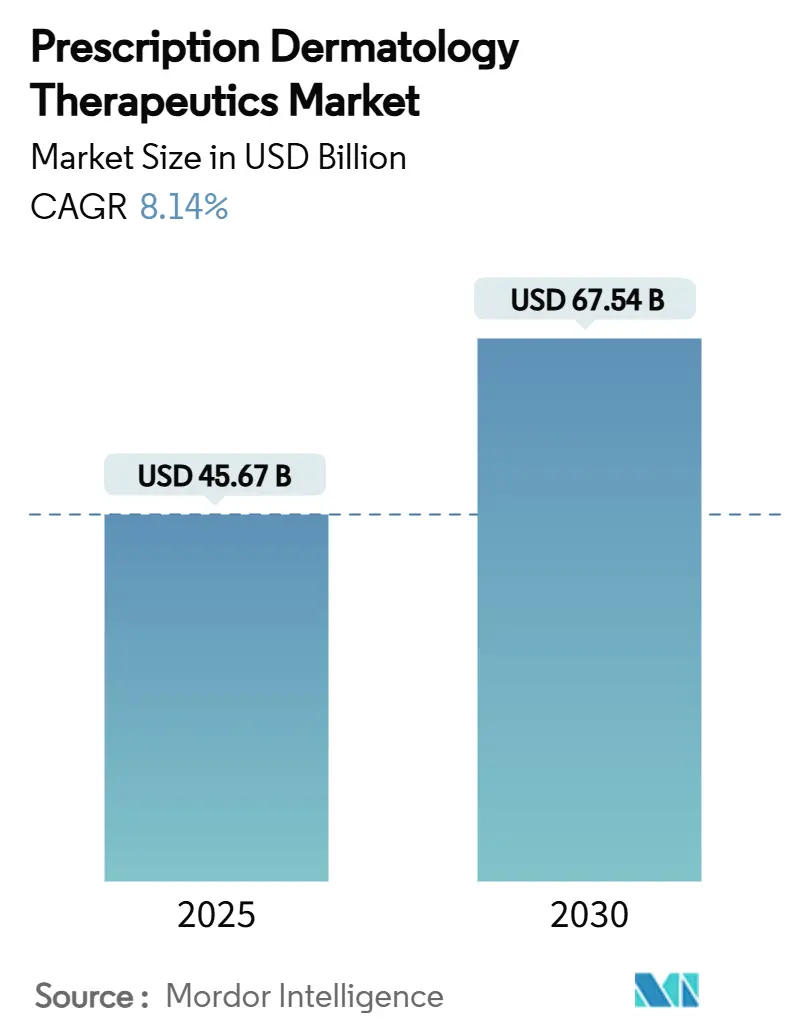

| 市場規模 (2025) | 45.67 十億米ドル |

| 市場規模 (2030) | 67.54 十億米ドル |

| 成長率 (2025 - 2030) | 8.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる処方皮膚科治療薬市場分析

処方皮膚科治療薬市場規模は2025年に456億7,000万米ドルであり、2030年までに675億4,000万米ドルに達する軌道にあり、CAGR 8.14%を反映しています。気候変動に関連した慢性皮膚疾患の増悪が患者と医師を標的型生物製剤および低分子免疫調節薬へと向かわせるにつれ、需要は高まっています。新規メカニズムの規制上の迅速審査と、同時進行するバイオシミラーの上市が競争的な価格設定を再構築しています。遠隔皮膚科診療と電子処方を結びつけるデジタルケアモデルがアクセスを拡大し、一方で寒冷連鎖の進歩が注射用生物製剤の地理的なボトルネックを緩和しています。新興経済圏では、可処分所得の増加と保険適用範囲の拡大が治療対象人口を拡大しています。

主要レポートのポイント

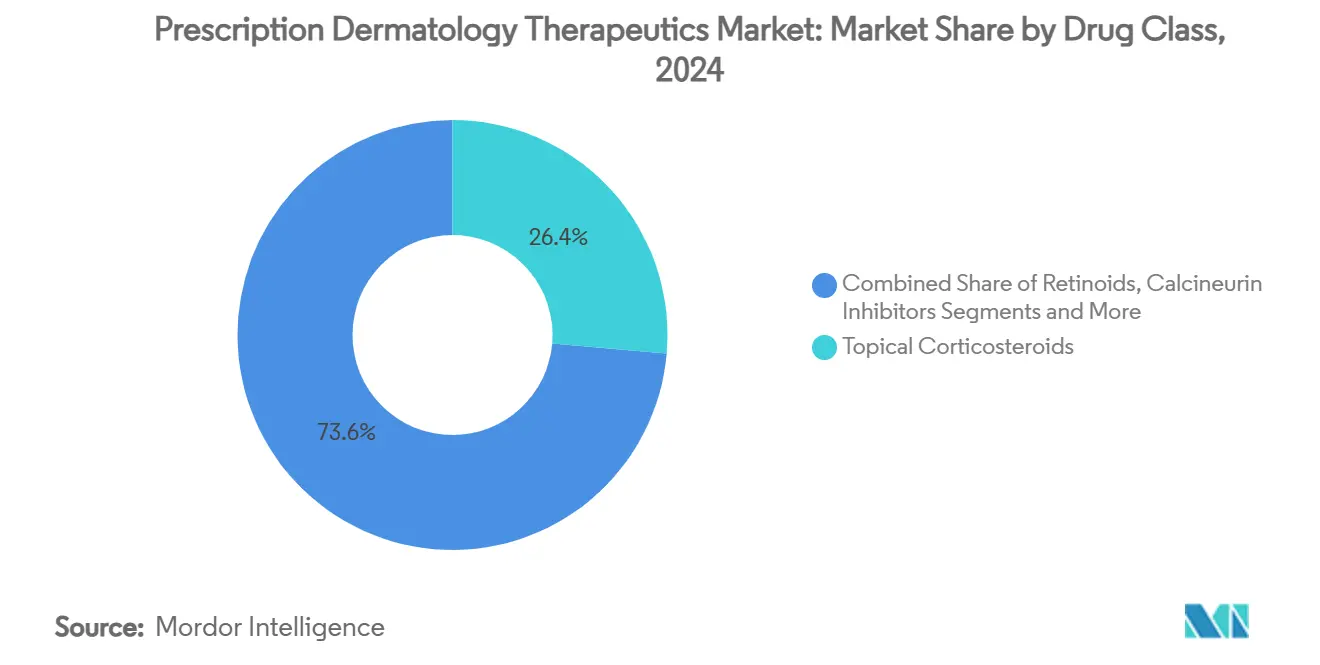

- 薬剤クラス別では、局所コルチコステロイドが2024年の処方皮膚科治療薬市場シェアの26.37%をリードし、一方でJAK阻害薬は2030年までに最速の12.45% CAGRを記録すると予測されています。

- 疾患適応症別では、乾癬が2024年の処方皮膚科治療薬市場規模の32.33%を占め、脱毛症治療薬は同期間に11.56% CAGRで拡大すると予想されています。

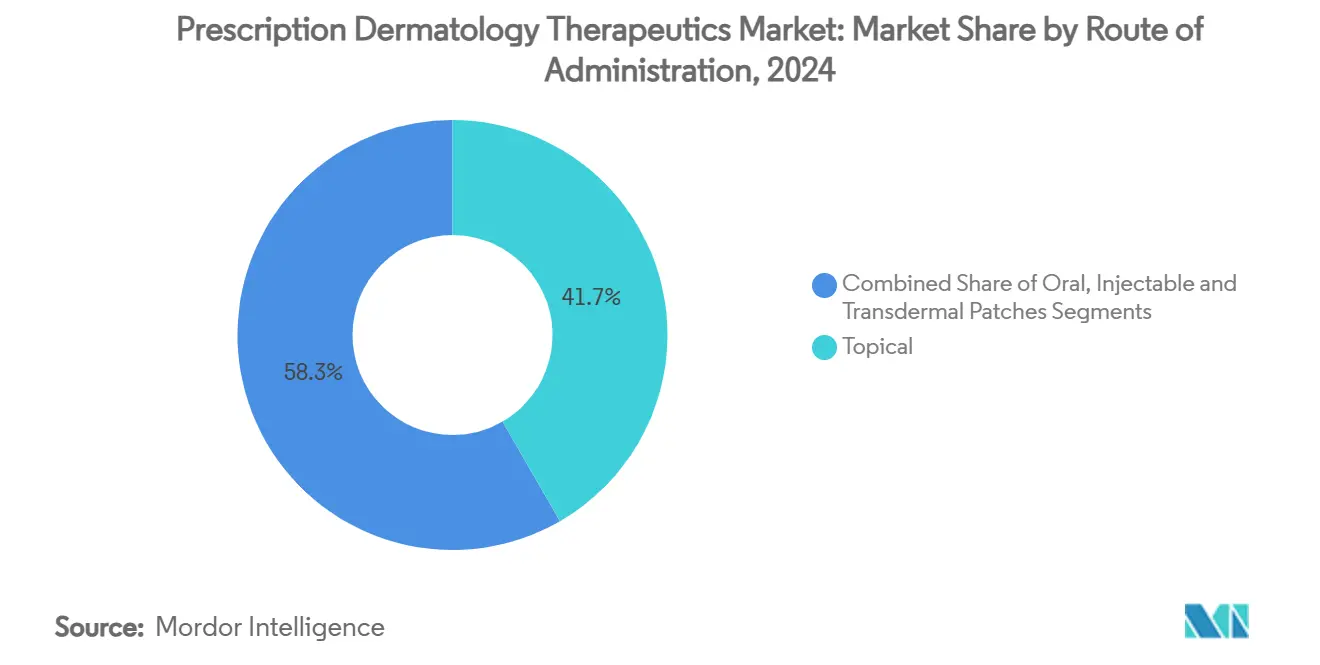

- 投与経路別では、局所製剤が2024年の処方皮膚科治療薬市場シェアの41.66%を保持し、一方で注射剤は10.69% CAGRで前進すると予測されています。

- 流通チャネル別では、病院薬局が2024年の処方皮膚科治療薬市場規模の36.84%を占め、一方でオンライン薬局は2030年までに12.89% CAGRで成長する見込みです。

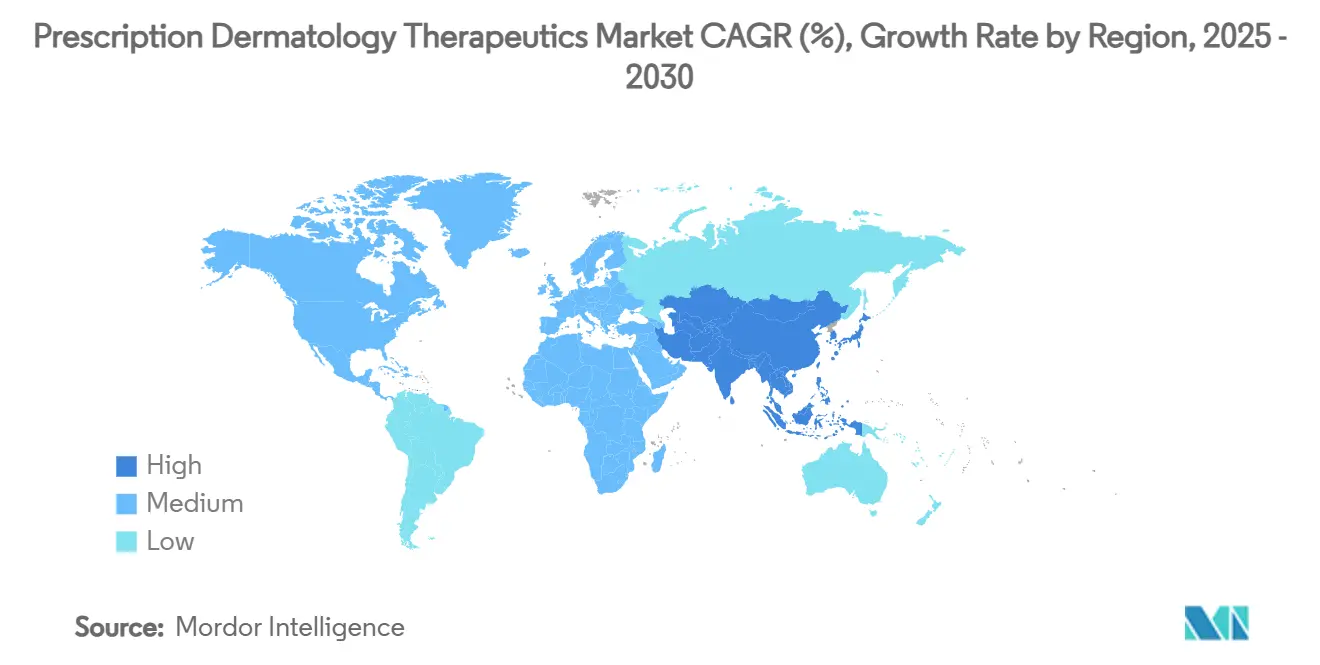

- 地域別では、北米が2024年の処方皮膚科治療薬市場シェアの33.68%を占めてリードし、アジア太平洋地域は2030年までに最速の10.46% CAGRを記録すると予測されています。

グローバル処方皮膚科治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性皮膚疾患の有病率の上昇 | +1.8% | アジア太平洋地域および新興経済圏で最も高い影響を持つグローバル規模 | 長期(4年以上) |

| 新規生物製剤・バイオシミラーの承認加速 | +2.1% | 北米・EUが中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 遠隔皮膚科診療・電子処方プラットフォームの拡大 | +1.4% | 北米、欧州、オーストラリアで早期の成果を持つグローバル規模 | 短期(2年以内) |

| 新興経済圏における医療費支出の増加 | +1.2% | アジア太平洋地域が中核、ラテンアメリカ、中東・アフリカの新興市場 | 長期(4年以上) |

| AI対応診断ツールによる処方量の増加 | +0.9% | 北米・EU、先進アジア太平洋市場へ拡大 | 中期(2〜4年) |

| 気候変動に関連した炎症性皮膚疾患の急増 | +0.6% | 山火事多発地域で急性の影響を持つグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性皮膚疾患の有病率の上昇

都市部の大気汚染と高齢化人口が、乾癬、アトピー性皮膚炎、その他の炎症性皮膚疾患の着実な増加を促進しています。現行のガイドライン水準を下回る微粒子への曝露が、初期接触をはるかに超えて持続するサイトカイン活性化と関連付けられています。[1]R.W. Kim et al.,「大気汚染と炎症性皮膚疾患―臨床医はリスク低減のための推奨を行えるか?」JAMA Network Open, jamanetwork.com 国際湿疹評議会は、アトピー性皮膚炎を悪化させる10の独立した気候ハザードを記録しており、かつて増悪パターンに典型的だった季節性を侵食しています。[2]Sheng-Pei Wang,「気候変動がアトピー性皮膚炎に与える影響」Allergy, wiley.com 疾患負荷の増大は生涯にわたる処方サイクルを増加させ、先進治療薬の長期的な収益基盤を強化します。

新規生物製剤・バイオシミラーの承認加速

画期的医薬品指定と優先審査により、アトピー性皮膚炎に対する初のIL-31受容体遮断薬であるネモリズマブなど、ファースト・イン・クラス薬剤の米国承認タイムラインが短縮されています。[3]Galderma,「ネムルビオのFDA承認」galderma.com 同時に、数週間以内に3つのウステキヌマブのコピーが上市されるなど、集中的なバイオシミラーの上市が特許満了後の価格プレミアムをより早期に圧縮しています。イノベーションとコモディティ化という二つの流れが合わさって、支払者システム全体の予算影響予測を再構築しています。

遠隔皮膚科診療・電子処方プラットフォームの拡大

遠隔医療ツールは現在、数千の皮膚疾患に対して当日診断を提供し、処方箋をオンライン薬局に直接転送しています。統合されたビデオ診察と電子処方は経過観察を簡素化し、アドヒアランスを向上させ、都市圏外での治療対象者を拡大しています。米国の州間における規制上の相互承認協定が州境を越えた遠隔診療を容易にし、EUおよびオーストラリアでも同様の規定が生まれつつあります。

新興経済圏における医療費支出の増加

インド、中国、ブラジルにおける保険適用の拡大と公共部門の取り組みが、ブランド皮膚科薬剤への需要を高めています。中国における国内白斑治療薬のIPOパイプラインは、地域のR&Dに対する投資家の信頼の高まりを示しています。多国籍企業は、アクセスを拡大しながら利益率を維持するために、段階的な価格設定と現地でのフィル・フィニッシュパートナーシップで対応しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物製剤治療の高コスト | -1.5% | 新興市場および無保険者層で急性の影響を持つグローバル規模 | 中期(2〜4年) |

| 長期コルチコステロイド使用に関する安全性の懸念 | -0.8% | 北米・EUで規制上の焦点を持つグローバル規模 | 短期(2年以内) |

| 処方を侵食するOTCマイクロバイオーム製品 | -0.6% | 北米・EUが中核、先進アジア太平洋市場へ拡大 | 中期(2〜4年) |

| 特殊注射剤の寒冷連鎖物流のボトルネック | -0.4% | 新興市場および農村部で急性の影響を持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物製剤治療の高コスト

複雑な細胞培養プロセスと多相試験が生物製剤のコストを高く維持し、支払者に事前承認のハードルとステップ療法の義務付けを課すことを余儀なくさせています。バイオシミラーが定価を引き下げる一方で、定着した患者を切り替えることへの医師の消極的な姿勢が即時の節約効果を抑制しています。

長期コルチコステロイド使用に関する安全性の懸念

皮膚萎縮や視床下部・下垂体抑制などの有害事象が慢性使用期間を制限しています。より厳格なラベリングとモニタリングがコンプライアンスコストを引き上げる一方で、タピナロフのようなステロイド節約型クリームが支持を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:多用途なJAK阻害薬が採用を加速

JAK阻害薬は12.45% CAGRを記録し、アトピー性皮膚炎を超えて脱毛症や白斑へと適応を拡大しています。2024年7月の重症円形脱毛症に対するデュルキソリチニブの米国承認は、24週後に患者の約3分の1で頭皮毛髪の80%回復を実証しました。局所コルチコステロイドは依然として処方皮膚科治療薬市場の最大シェアを占めていますが、安全性優先のガイドラインがステロイド節約レジメンを優先するにつれて勢いを失っています。生物製剤とバイオシミラーは、差別化されたメカニズムとコスト軽減オプションでその空白を埋めており、一方でロフルミラストクリームなどのPDE-4阻害薬は小児コホートへの標的療法を拡大しています。

薬剤経済モデルは、高コスト生物製剤の早期使用が長期的な入院リスクを相殺することを示唆しており、この主張は北米および欧州の一部の支払者に共鳴しています。パイプライン活動は、複数の炎症カスケードを遮断する組み合わせ分子に傾いています。このアプローチは、慢性疾患における重要なアドヒアランス向上因子である投与スケジュールを簡素化しながら、持続的な寛解を達成することを目指しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:脱毛症が勢いを増す

脱毛症治療薬は、新たなJAK承認と毛髪喪失の心理社会的負荷に対する社会的認識の高まりに後押しされ、年率11.56%の成長が予測されています。リトレシチニブとデュルキソリチニブは、美容的に意味のある毛髪再生をもたらす経口・1日1回レジメンの先例を確立しました。乾癬は処方皮膚科治療薬市場内での優位性を維持しており、IL-17、IL-23、TNF阻害薬を含む競争の激しい生物製剤クラスに支えられています。アトピー性皮膚炎はすぐ後に続き、IL-31遮断と半減期延長抗体を活用して利便性を向上させています。

慢性手湿疹やプルリゴ・ノジュラリスなどの未充足疾患は、特別指定の規制上の先例がハードルレートを引き下げた後、標的型R&D資金を引き付けています。ニキビについては、Cabtreoのようなトリプルコンビネーション局所薬が1本のチューブで多経路制御を提供し、コンプライアンス価値を獲得しています。

投与経路別:注射剤が局所製剤を上回るペースで成長

注射剤は10.69% CAGRで前進しており、年2回の投与に投与頻度を減らす半減期延長抗体に支えられています。これはアドヒアランスと寒冷連鎖効率にとって有利です。局所製剤は局所疾患に対する第一選択として残っていますが、処方皮膚科治療薬市場における41.66%のシェアは、全身性オプションが便利なスケジュールでより深いクリアランスを提供するにつれて徐々に侵食されています。経口低分子薬は中間的な位置を占め、全身カバレッジを提供しますが継続的な肝機能モニタリングが必要です。

マイクロニードルパッチのイノベーションは局所投与の容易さと注射剤の薬物動態のハイブリッドを約束していますが、高い製造コストが商業的な展開を数年先に留めています。投与経路の選択は現在、疾患の重症度、患者のライフスタイル、および保険フォーミュラリーのポジショニングに依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン薬局が急速に拡大

デジタル薬局は年率12.89%の拡大が予測されており、ビデオ診断を玄関先への配送に変換するシームレスな遠隔診察に支えられています。処方皮膚科治療薬市場規模の36.84%のシェアを保持する病院薬局は、専門医の監督下での生物製剤開始に不可欠なままです。

小売チェーンは通信販売の競合他社からの利益率圧縮に直面していますが、急性処方箋の調剤における来店客数の優位性を維持しています。調剤薬局はニッチなアレルゲンフリーまたはカスタマイズ用量のニーズに対応していますが、最近の無菌性インシデント後により厳格な規制上のガードレールの下で運営されています。

地域分析

北米は、高い生物製剤の採用率、有利な償還制度、および強固な遠隔医療ネットワークにより、2024年のグローバル収益の33.68%を獲得しました。2024年12月のネモリズマブの承認に示されるFDAの優先審査経路は、米国の支払者全体での迅速な商業展開を可能にします。カナダは安全性評価を徐々に整合させて並行採用を加速させており、一方でメキシコは地域貿易協定を活用してバイオシミラーを割引価格で輸入しています。

欧州の費用対効果フレームワークは定価を抑制しますが、持続的な寛解データに報いています。2025年2月のアトピー性皮膚炎とプルリゴ・ノジュラリスの両方に対するネモリズマブのEU承認は、統合された適応症審査を示しています。ドイツ、フランス、英国が生物製剤の普及をリードし、一方で南欧はバイオシミラーの割引に依存しています。持続可能性指令がフォーミュラリーの選択に影響を与え、より低い炭素フットプリントの包装を持つ薬剤を優遇しています。

アジア太平洋地域は2030年までに10.46% CAGRで最も急成長している地域です。中国の国内イノベーターは白斑候補薬でIPOを実施しており、科学的深度と資本の利用可能性の高まりを示しています。日本のVTAMAクリームの適時承認は規制の機敏性を示し、一方でインドの皮膚科ロードマップは国際的な研究提携と製造の自立を強調しています。アジア太平洋地域全体の多様な気候と汚染物質プロファイルが、UV曝露と微粒子ストレスの両方に対処する個別化レジメンへの需要を刺激しています。

競争環境

市場構造は中程度に分散していますが、企業が複数の経路と投与モードにまたがるエンドツーエンドのポートフォリオを求めるにつれて統合が加速しています。OrganonによるDermavantの12億米ドルの買収は、多適応症の可能性を持つ非ステロイド性アリール炭化水素受容体モジュレーターであるVTAMAを確保しました。Johnson & Johnsonは、ステラーラのバイオシミラーによる侵食に直面しながら、スカイリジのクローン病への適応拡大でバランスを取っています。AbbVieは積極的な姿勢を維持し、リンボックとスカイリジの二重資産シナジーを活用して複数の炎症適応症を追求しています。

AI対応診断とe薬局が処方のハードルを下げており、機敏なバイオテク企業が従来の詳細説明を迂回してデジタルチャネルを通じて迅速に規模を拡大することを可能にしています。寒冷連鎖取り扱いにおける製造能力が競争上の堀となっており、信頼性の高い2〜8℃の配送がブロックバスター注射剤にとって今や極めて重要です。

表皮水疱症などのホワイトスペース領域は、オーファンドラッグ経路がプレミアム価格をもたらす方法を示しています。2024年1月のシラカバトリテルペンゲルFilsuvezの承認は、小規模患者集団の経済性を検証しました。年2回の投与を約束する半減期延長抗体は、患者のアドヒアランス曲線を塗り替える準備ができており、既存企業はこれを模倣するか、シェアの侵食リスクを負うかのどちらかです。

処方皮膚科治療薬業界のリーダー企業

AbbVie Inc.

Johnson & Johnson

Pfizer Inc.

Amgen Inc.

Eli Lilly & Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:LEO Pharmaが汎発性膿疱性乾癬に対する初の標的療法であるスペビゴのグローバル権利を9,000万ユーロの前払いにマイルストーンを加えた条件で取得しました。

- 2025年6月:FDAが成人の水疱性類天疱瘡に対するデュピクセントを承認しました。

- 2025年5月:FDAが12歳以上の患者の頭皮および体部の局面型乾癬に対するZORYVE局所フォーム0.3%を承認しました。

グローバル処方皮膚科治療薬市場レポートの調査範囲

| 局所コルチコステロイド |

| レチノイド |

| カルシニューリン阻害薬 |

| ホスホジエステラーゼ-4(PDE4)阻害薬 |

| 生物製剤・バイオシミラー |

| ヤヌスキナーゼ(JAK)阻害薬 |

| その他の薬剤クラス |

| 乾癬 |

| アトピー性皮膚炎 |

| 尋常性ざ瘡 |

| 酒さ |

| 脱毛症(円形脱毛症・男性型脱毛症) |

| 白斑 |

| その他の皮膚疾患 |

| 局所投与 |

| 経口投与 |

| 注射投与 |

| 経皮パッチ |

| 病院薬局 |

| 小売薬局・ドラッグストア |

| オンライン薬局 |

| 調剤薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 局所コルチコステロイド | |

| レチノイド | ||

| カルシニューリン阻害薬 | ||

| ホスホジエステラーゼ-4(PDE4)阻害薬 | ||

| 生物製剤・バイオシミラー | ||

| ヤヌスキナーゼ(JAK)阻害薬 | ||

| その他の薬剤クラス | ||

| 疾患適応症別 | 乾癬 | |

| アトピー性皮膚炎 | ||

| 尋常性ざ瘡 | ||

| 酒さ | ||

| 脱毛症(円形脱毛症・男性型脱毛症) | ||

| 白斑 | ||

| その他の皮膚疾患 | ||

| 投与経路別 | 局所投与 | |

| 経口投与 | ||

| 注射投与 | ||

| 経皮パッチ | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局・ドラッグストア | ||

| オンライン薬局 | ||

| 調剤薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年の処方皮膚科治療薬市場の規模はどのくらいになりますか?

市場は2025年から8.14% CAGRで拡大し、675億4,000万米ドルに達すると予測されています。

最も急成長している薬剤クラスはどれですか?

ヤヌスキナーゼ(JAK)阻害薬は2030年までに12.45% CAGRで最も強い成長を記録すると予測されています。

最も高い成長勢いを示している疾患領域はどれですか?

脱毛症治療薬は、最近のJAK阻害薬の承認に後押しされ、年率11.56%の上昇が予想されています。

オンライン薬局が注目を集めている理由は何ですか?

遠隔皮膚科診察と自宅配送のシームレスなリンクが、このチャネルの12.89% CAGRを支えています。

皮膚科における生物製剤のより広範な採用を制限するものは何ですか?

高い取得コストと厳格な寒冷連鎖要件が、特に新興市場でのアクセスを引き続き制限しています。

どの地域が最も急速に拡大しますか?

アジア太平洋地域は、医療費支出の増加と治療アクセスの改善に後押しされ、10.46% CAGRで成長する見込みです。

最終更新日: