スポーツ医学バイオロジクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

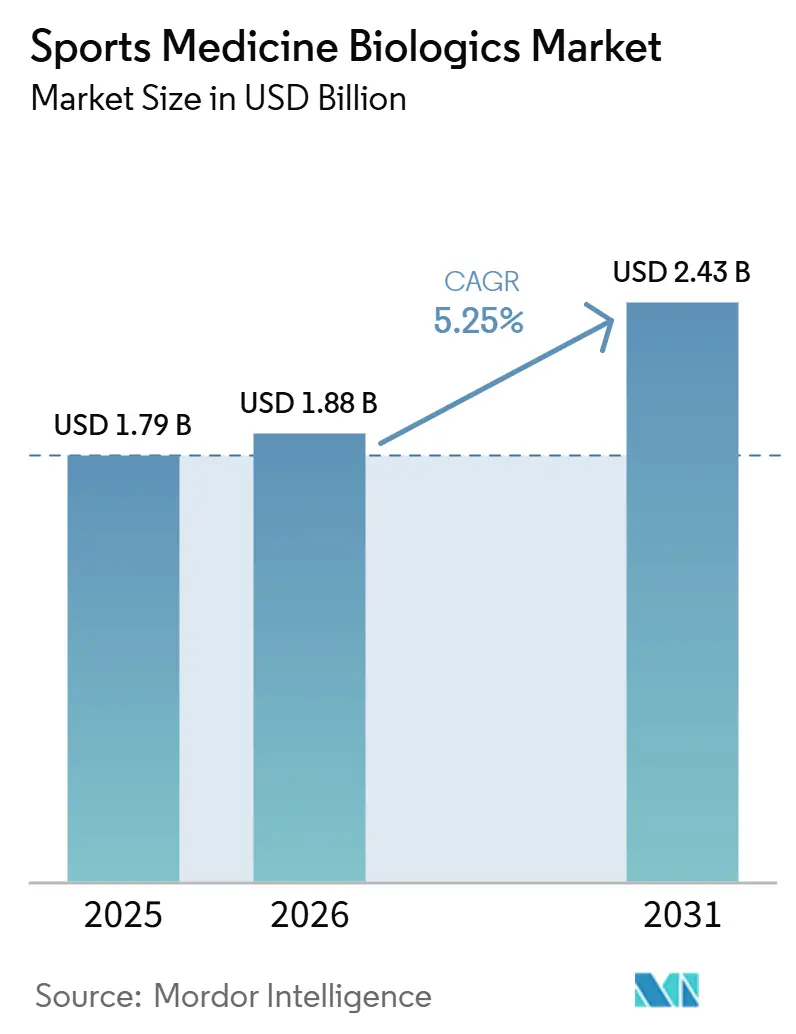

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

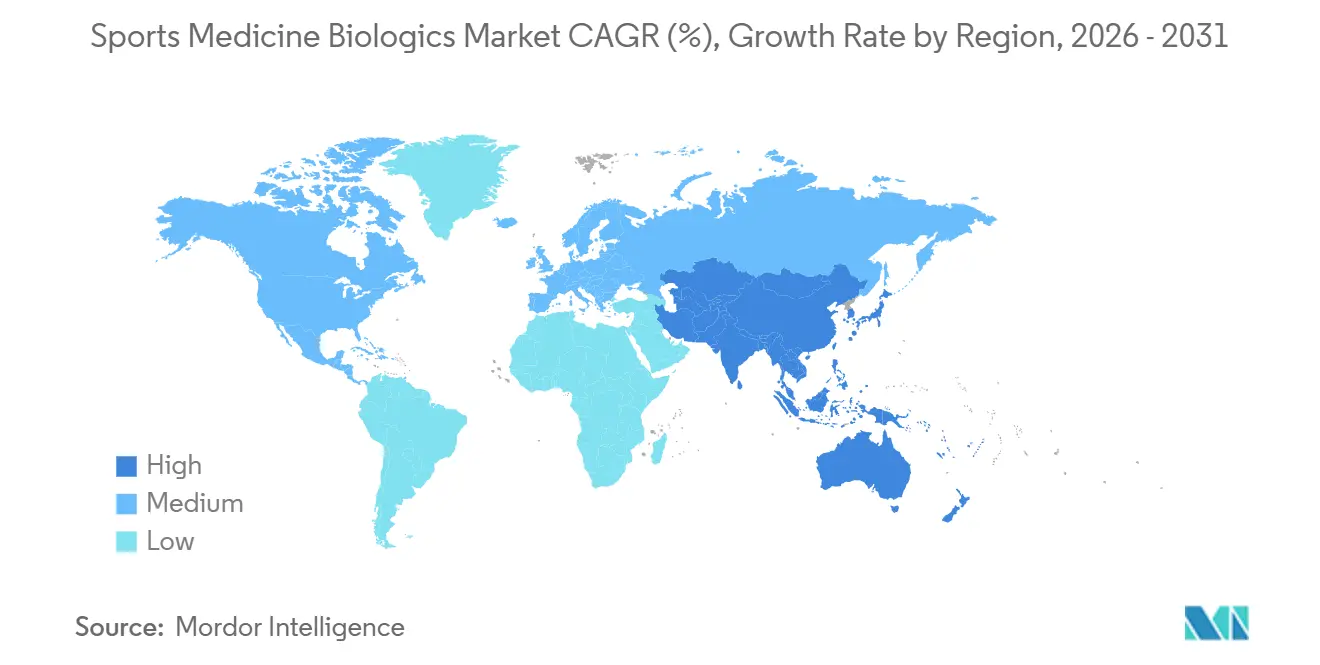

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

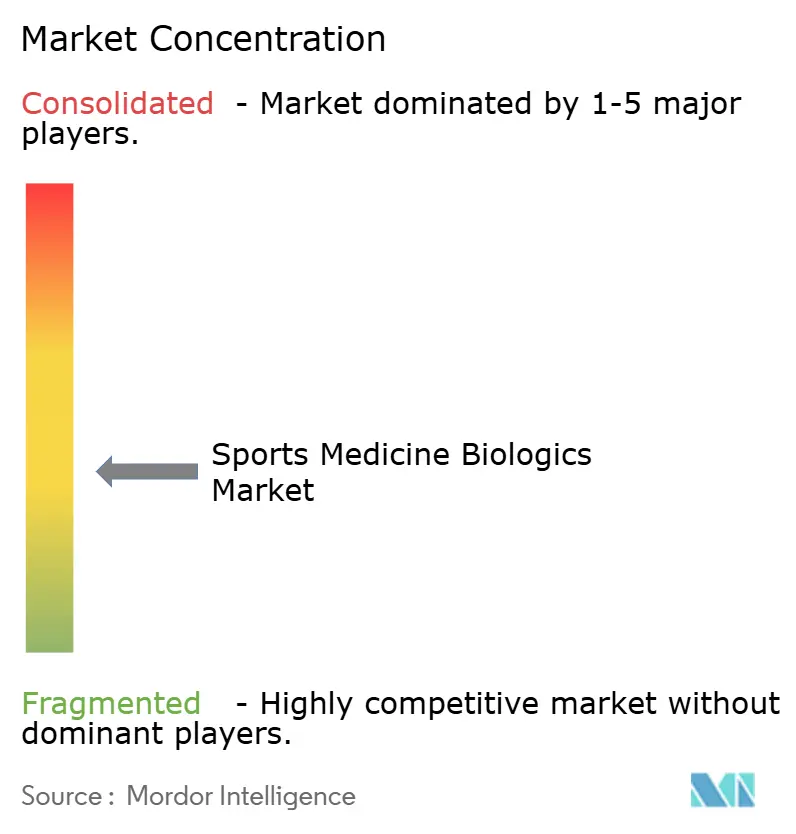

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスポーツ医学バイオロジクス市場分析

スポーツ医学バイオロジクス市場規模は2025年に17.9 ビリオン 米ドルと評価され、2026年の18.8 ビリオン 米ドルから2031年には24.3 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.25%です。

参加型の筋骨格系損傷、50歳以上のアクティブな成人層の拡大、そして組織温存治療への持続的な需要が、スポーツ医学バイオロジクス市場を引き続き支えています。バイオロジクスへの需要が高まるにつれ、戦略的関心も高まっており、この分野への購買者の注目が強まっていることを示しています。製品が外科医による繰り返し使用と持続的な治療成果を実証するにつれ、臨床での普及も改善されています。償還のギャップや細胞療法に対する厳格な監視が、強い臨床的関心があっても普及を遅らせる可能性があるため、支払者のカバレッジと承認経路が製品設計と同様に商業的成功に影響を与えるようになっています。臨床的エビデンス、外来ワークフローへの適合性、および明確な支払者アクセスを組み合わせた企業は、スポーツ医学バイオロジクス市場における近期の機会を獲得するうえで有利な立場にあります。

レポートの主要ポイント

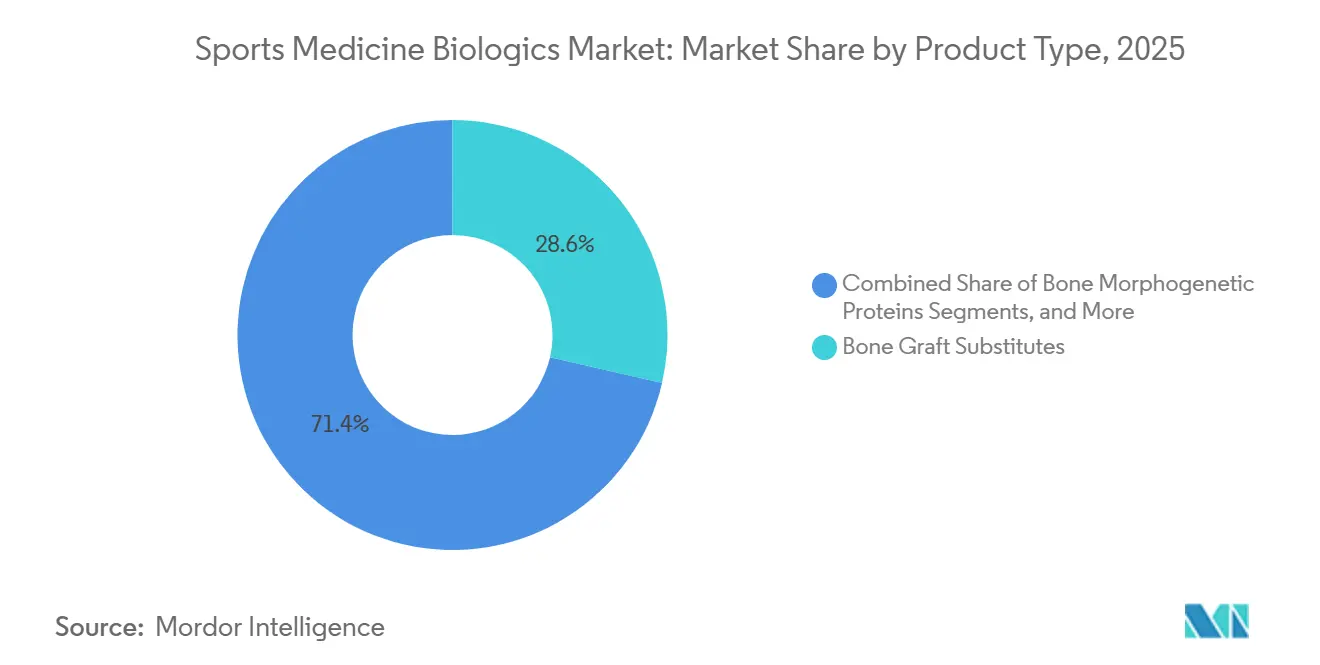

- 製品タイプ別では、骨移植代替品が2025年のスポーツ医学バイオロジクス市場シェアの28.58%を占め、幹細胞ベース製品は2031年までCAGR 6.20%で拡大する予測されています。

- 適用部位別では、膝が2025年のスポーツ医学バイオロジクス市場規模の37.45%のシェアを占め、足・足首は2031年までCAGR 6.57%で成長すると予測されています。

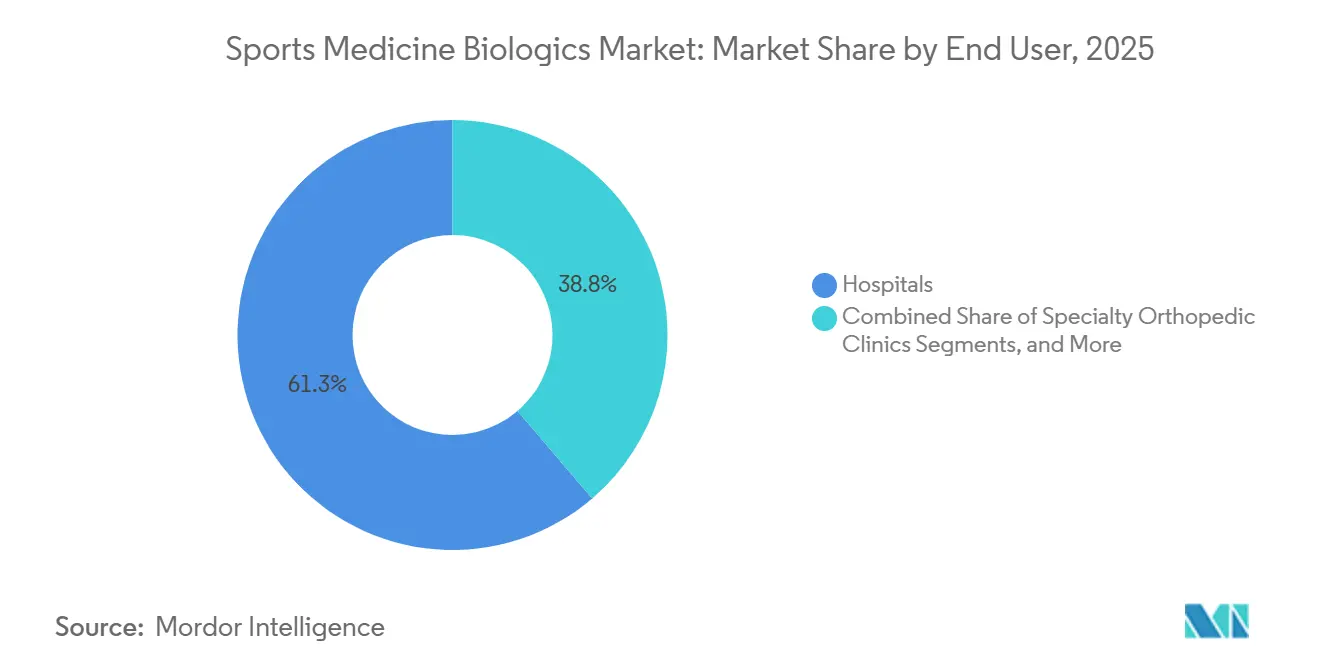

- エンドユーザー別では、病院が2025年の収益の61.25%を占め、専門整形外科クリニックは2031年までCAGR 7.10%で成長する見込みです。

- 地域別では、北米が2025年の収益の40.30%を占め、アジア太平洋は2031年までに最速のCAGR 7.45%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスポーツ医学バイオロジクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ傷害負担の増大と繰り返し処置への需要 | +1.4% | 北米とアジア太平洋に需要が集中するグローバル市場 | 中期(2〜4年) |

| より迅速な回とダウンタイム短縮へのシフト | +1.1% | 北米および欧州、APACコアへの波及 | 短期(2年以内) |

| 関節鏡手術に連動したバイオロジクス隣接処置の拡大 | +0.8% | 北米、西欧 | 中期(2〜4年) |

| 外来および外来手術センターベースの整形外科ケアの急増 | +0.7% | 北米、APACコアで新興 | 短期(2年以内) |

| 外科医が好む診療時点バイオロジクス調製システムの成長 | +0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ傷害負担の増大と繰り返し処置への需要

筋骨格系疾患の世界的な有病率は1990年から2024年の間に71%上昇し、変形性関節症は2050年まで最大の要因であり続けると予測されており、スポーツ医学バイオロジクス市場にとって長期的に強力なアドレサブルプールを支えています。米国では、65歳以上の成人におけるスポーツ関連傷害が2040年までに年間111,225件に達すると予測されており、2024年比で119%増加する一方、スポーツ医学専門医の供給は同期間に19.7%しか増加しないと見込まれています。[1]Sports Health、「高齢者のスポーツ関連傷害の予測成長とスポーツ医学労働力のギャップ」、SAGE Journals、doi.orgこの需給ギャップは、医師が手術集約型のケア経路よりも臨床環境でより多くの患者を管理できるため、オフィスベースのバイオロジクス治療を支援します。出典資料に引用されたCDCの負担データは、米国における変形性関節症の年間コストを1,370 ビリオン 米ドルとし、3,250万人の成人が影響を受けていると指摘しており、関節置換前のバイオロジクスケアへの関心を強化しています。[2]NFLプレーヤーの健康と安全、「2025シーズンの主要ポイント」、NFL、nfl.comFDA 21 CFR第1271条に基づく品質および組織取り扱い要件も運営基準を引き上げており、確立されたサプライヤーがスポーツ医学バイオロジクス市場でのシェアを守るのに役立っています。

より迅速な回復とダンタイム短縮へのシフト

活動への復帰が速いことが測定可能な競争上・財務上の価値を持つようになったため、エリートスポーツチームや組織的なリハビリプログラムでは自家バイオロジクスの使用が増加しています。2025年レギュラーシーズンに引用されたNFLデータは、ACL断裂が25%減少したことを示していますが、傷害の内訳が依然として介入を必要とする慢性変性・骨軟骨疾患にシフトしたため、軟骨修復の需要は堅調を維持しました。23件の無作為化比較試験のネットワークメタ分析(2025年)では、高血小板濃度の白血球除去PRPが12〜18ヶ月時点でWOMAC機能スコアおよび硬直スコアにおいて最も強い成果をもたらすことが確認され、より標準化された治療プロトコルを支持しています。[3]Frontiers in Public Health、「筋骨格系疾患のグローバル・地域・国別負担、1990年〜2021年」、Frontiers in Public Health、frontiersin.org 出典:Sports Health、「高齢者のスポーツ関連傷害の予測成長とスポーツ医学労働力のギャップ」、SAGE Journals、doi.org

関節鏡手術に連動したバイオロジクス隣接処置の拡大

外科医が修復中にPRP、スキャフォールドシステム、グラフトサポートを追加するにつれ、関節鏡手術はバイオロジクスに支援された処置として定着しつつあります。Arthroskopie誌に掲載されたドイツの臨床データは、荷重膝関節面における2〜3cm²を超える大きな軟骨欠損に対して、自家マトリックス誘導軟骨形成術および基質関連自家軟骨細胞移植術の使用を支持しており、専用バイオロジクス材料の必要性を拡大しています。このトレンドは、特に成熟した処置市場において、関節鏡手術の総件数の大幅な増加に依存することなく、症例あたりの収益を増加させます。Arthrexは毎年1,000件以上の新製品・処置を開発し、2025年に整形外科バイオロジクスで1,589 ミリオン 米ドルの収益を上げており、プラトフォーム企業がバイオロジクスをより広範な外科ワークフローに組み込んでいることを示しています。このアタッチメントモデルが深化するにつれ、スポーツ医学バイオロジクス市場は処置の強度の高まりと整形外科診療内でのシステムレベルの配置強化から恩恵を受けます。

外来および外来手術センターベースの整形外科ケアの急増

外来ケアへのシフトは、注射ベースおよび軽微なインプラント処置の多くが入院病院環境外で実施できるため、スポーツ医学バイオロジクス市場の成長パターンを変えています。外来手術センターは、完全な入院設備を必要としないバイオロジクスワークフローに強く適合しており、いくつかの整形外科的介入において病院に対して明確なコスト優位性を提供します。Bioventusは2025年に7.5%のオーガニック成長を報告し、外来整形外科環境でのDurolaneの市場を上回る需要に支えられており、製品の勢いが非病院チャネルといかに密接に結びついているかを示しています。患者スループットの速さと承認サイクルの短縮も、償還が利用可能な場合に外来環境を商業的に魅的にします。同時に、ISO 13485適合および施設認定要件は、より強固な品質システムと幅広いチャネルサポートを持つサプライヤーを引き続き優遇します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 非標準化バイオロジクス療法に対する支払者の消極性 | -1.1% | 北米、EU民間保険市場への波及 | 短期(2年以内) |

| 細胞ベースおよびヒト組織製品に対する規制上の精査 | -0.9% | グローバル、北米とEUで最も深刻 | 中期(2〜4年) |

| 製品クラス間での臨床エビデンスの不一致 | -0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非標準化バイオロジクス療法に対する支払者の消極性

保険カバレッジは、特にPRPベースの処置において、スポーツ医学バイオロジクス市場にとって最も直接的な数量制約であり続けています。連邦従業員プログラムBlueおよびその他の主要な支払者は、膝変形性関節症、アキレス腱症、外側上顆炎、腱板修復補強を含む整形外科的適用においてPRPを試験的なものとして分類しており、大規模な被保険患者層のアクセスを制限しています。主要課題は、標準化されたPRP製品定義の欠如であり、血小板濃度、白血球含有量、注射量、および活性化方法が研究や臨床実践によって異なります。2025年のネットワークメタ分析は、これらのプロトコルの違いが実質的に異なる結果をもたらすことを確認し、PRPが一貫した単一の療法ではないという支払者の見解を強化すると予想されています。償還が不確実なままでは、臨床的関心が高くても、診療所が低コストの繰り返し処置を維持することが難しくなります。[4]Journal of Orthopaedic Surgery and Research、「膝変形性関節症におけるPRP製剤のネットワークメタ分析」、Journal of Orthopaedic Surgery and Research、springer.com

細胞ベースおよびヒト組織製品に対する規制上の精査

スポーツ医学バイオロジクス市場、特に最小限に操作された組織と完全なバイオロジクス療法の境界付近に位置す製品に対して、規制上の監視が強化されています。FDAによる第361条HCT/P免除と第351条バイオロジクス承認の区別は、どの製品が大規模に商業化されたままでいられるか、またどの製品がより長い承認経路を必要とするかを引き続き決定します。2024年時点で、整形外科関節適応症に対してFDA第351条承認を受けた幹細胞療法は存在せず、スポーツ医学バイオロジクス市場において高成長機会として位置付けられている多くの先進プログラムの商業タイムラインを長期化させています。Organogenesisは2021年にRMAT指定を受けた後、2026年4月にReNuの段階的BLA申請を完了する見込みであり、強力なプログラムにとって可能な進展と、その段階に到達するために必要な時間と資本を浮き彫りにしています。欧州では、ATMP審査要件が製造業者の参入コストをさらに増加させ、一部の製品発売を遅らせる一方で、すでに適合システムを持つ企業を保護しています。英国では、別途MHRAの監督が汎欧州戦略のコンプライアンス要件を増加させ、さらなる複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:骨移植代替品がリー、幹細胞療法が成長ペースを設定

骨移植代替品は2025年のスポーツ医学バイオロジクス市場シェアの28.58%を占め、スポーツ医学バイオロジクス産業において最大の製品カテゴリーとなっています。そのリーダーシップは、骨軟骨病変修復、靭帯再建後の骨空洞充填、および腱骨固定部位の補強における幅広い使用によって支えられています。Kuros Biosciences AGはこのカテゴリーでのスケーラビリティを実証し、MagnetOsプラットフォームは世界累計10万件の手術に達し、2025年に1,461 ミリオン 米ドルの収益を生み出し、前年比71.7%増となりました。幹細胞ベース製品は2031年までCAGR 6.20%で成長すると予測されており、スポーツ医学バイオロジクス市場において最も成長の速い製品グループとなっています。この成長は、開発者が主要な膝修復および変形性関節症プログラムにおける商業的決定に近づくにつれ、後期段階の規制進展によって支えられています。MEDIPOSTは2026年6月に米国およびカナダでのCARTISTEMの単一の枢要なフェーズ3試験についてFDAの合意を確保し、cGMPスケールアップのために1,400 ミリオン 米ドルを投じてこの戦略を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用部位別:膝が収益を牽引、足・足首が最速成長

膝は2025年のスポーツ医学バイオロジクス市場規模の37.45%を占め、スポーツ医学バイオロジクス市場全体で最大の適用部位としての地位を維持しています。需要は、膝変形性関節症に対する粘弾性補充、骨軟骨欠損に対する自家軟骨細胞修復、ACLおよび半月板修復におけるPRPサポート、および慢性関節症状に対する羊膜組織注射にわたっています。12件の無作為化比較試験の系統的レビューおよびメタ分析(2025年)では、関節内白血球除去PRPが膝変形性関節症において6ヶ月および12ヶ月時点でヒアルロン酸よりも優れたWOMAC総スコアおよびVAS疼痛スコアをもたらすことが確認されました。足・足首は2031年までCAGR 6.57%で拡大すると予測されており、スポーツ医学バイオロジクス市場において最も成長の速い適用部位となっています。アキレス腱疾患、距骨骨軟骨病変、および足底筋膜炎に対する介入件数の増加がこの成長を支えており、これらの疾患における組織治癒は往々にして遅く、再手術リスクが主要な懸念事項であり続けています。

エンドユーザー別:病院の優位性が持続、専門クリニックが最速成長

病院は2025年のエンドユーザー収益の61.25%を占め、スポーツ医学バイオロジクス市場全体で主要なケア環境としての地位を維持しています。その優位性は、複雑な多靭帯症例、手術的骨移植処置、および強力な無菌サポートと協調した外科チームを必要とする自家軟骨細胞移植手術の高い集中度によって支えられています。大規模施設はまた、組織およびバイオロジクス品質規則の下で製品の取り扱い、保管、および報告要件をより効率的に管理します。専門整形外科クリニックは2031年までCAGR 7.10%で成長すると予測されており、スーツ医学バイオロジクス市場のエンドユーザーカテゴリーの中で最速の成長率となっています。これらのクリニックは、処置が繰り返し可能で医師が実施し、麻酔の大規模なサポートを必要としないため、PRP、粘弾性補充、および羊膜注射に適しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のグローバル収益の40.30%を占めると予想されており、スポーツ医学バイオロジクス市場において最大の地域ブロックとしての地位を維持しています。広範な外来手術インフラ、高いスポーツ参加率、および確立されたデバイス経路が、調製システムおよび隣接バイオロジクスツールの商業化を支援しています。Smith & Nephewが2025年にCartiHeal AGILI-Cに対して期待されるカテゴリー1 CPTコードが示すように、償還の進展は市場アクセスを実質的に改善し、支払いの明確化が処置の普及を支援できることを示しています。しかし、主要なカバレッジポリシーが多くの整形外科的用途においてPRPを試験的なものとして分類し続けているため、支払者の抵抗が主要な制約であり続けています。カナダとメキシコは依然として小規模な貢献者ですが、外来整形外科インフラと償還経路がさらに発展するにつれ、両市場は拡大できます。

欧州では、ドイツ、英国、フランスが需要を牽引しており、ドイツは大きな軟骨欠損に使用される軟骨バイオロジクスの主要な臨床普及センターであり続けています。EU MDR要件とEMA ATMPフレームワークは製造業者の参入コストを増加させ、一部の製品発売を遅らせる一方で、すでに適合システムを持つ企業を保護しています。英国では、別途MHRAの監督が汎欧州戦略のコンプライアンス要件をさらに増加させています。

アジア太平洋は2031年までCAGR 7.45%で成長すると予測されており、スポーツ医学バイオロジクス市場において最も成長の速い地域セグメントとなっています。成長は、民間スポーツクリニックの拡大、整形外科処置件数の増加、および多くの西洋市場と比較して再生医療経路に対して比較的開放的な日本の規制環境によって支えられています。MEDIPOSTは2025年に日本でのCARTISTEMのフェーズ3作業を完了し、2026年下半期に日本での承認申請を行い、2027年の承認を目指す計画です。韓国も先進的な診療時点システムの開発・輸出拠点として重要であり続けており、MiracellはSMART M-CELLについて40カ国での先行展開後、2026年4月にFDA 510(k)認可を受ける見込みです。中東・アフリカおよび南米は現在も小規模な市場ですが、民間病院への投資と整形外科の整備拡大により、スポーツ医学バイオロジクス市場の長期的な拡大に関連し続けています。

競合環境

スポーツ医学バイオロジクス市場は依然として中程度に分散しており、整形外科バイオロジクス収益の9.6%を超えるシェアを持つ単一企業は存在せず、20社以上が年間売上高で少なくとも500 ミリオン 米ドルを生み出しています。企業は、プラットフォーム主導の外科企業、専門バイオロジクス企業、およびバイオロジクスを複数の成長レバーの一つとして使用する多角化医療機器企業という3つの広いグループで競合しています。Heraeusが2025年に骨空洞充填材資産を買収する見込みであることは、隣接する成長機会に対する専門材料企業の関心をさらに浮き彫りにしています。最大のスポーツ医学フランチャイズでさえ、より広範なスポーツ医学ハードウェアで保持しているのと同じ優位性をバイオロジクスでは達成していないため、専門プレーヤーがエビデンスとアクセスで競争する機会が生まれています。

スポーツ医学バイオロジクス市場では、規制の進展、償還の認知、および診療時点の効率性が、製品の新規性だけよりも強い差別化要因になりつつあります。Smith & NephewのAGILI-CのカテゴリーI CPTコードは、支払いの認知が臨床エビデンスを超えて普及を支援できることを示しました。Organogenesisは、以前にRMAT指定を受けた後にReNu BLAを完了することで地位を強化し、羊膜ベース療法においてより明確な規制経路を得ました。Anika Therapeuticsも、製品がすでにグローバルで大規模な臨床基盤を構築した後、2025年11月にHyalofastの最終PMAモジュールを申請することで軟骨修復の地位を強化すると予想されています。

診療時点での自家細胞濃縮システムが、スポーツ医学バイオロジクス市場全体に別の競争層を加えています。MiracellのSMART M-CELLに対する2026年4月のFDA 510(k)認可は、40カ国での商業化後に同一セッションでの自家調製ワークフローの米国での機会を拡大するでしょう。確立されたサプライヤーも処置範囲を拡大しており、Arthrexは2026年2月に単束ACL再建のためのTightRope SB全縫合インプラントを発売する予定で、MTF BiologicsとKolosis BIOは2026年1月にSummit Matrixを発売する予定です。整形外科の購買がより価値主導になるにつれ、実世界エビデンス、レジストリ、および支払者向けデータパッケージに投資しない企業は増大するプレッシャーに直面する可能性があります。

スポーツ医学バイオロジクス産業リーダー

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Medtronic plc

Arthrex, Inc.

Smith & Nephew plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月MEDIPOSTは、韓国および日本のフェーズ3データと550名の患者からの実世界エビデンスに支えられ、米国およびカナダでの枢要なフェーズ3 CARTISTEM試験についてFDAの合意を確保しました。

- 2026年4月:Organogenesis Holdingsは、主要な疼痛軽減エンドポイントを達成した515名の患者を含む大規模試験を含む2件のフェーズ3試験に支えられ、ReNuの段階的バイオロジクス承認申請の提出を完了しました。

- 2026年4月:MiracellはSMART M-CELL PRPおよび骨髄濃縮システムに対して米国FDA 510(k)認可を受け、40カ国での商業化後に米国市場へのアクセスを拡大しました。

- 2026年2月:Arthrexは、商業化前に米国での処置で約2,000件のインプラントが使用された後、単束ACL再建のためのTightRope SB全縫合インプラントを発売しました。

- 2026年1月:MTF BiologicsとKolosis BIOは、骨統合を改善するためのNanoLiftナノスケール表面技術を使用した整形外科および脊椎手術向けの合成骨移植材Summit Matrixを発売しました。

グローバルスポーツ医学バイオロジクス市場レポートの範囲

レポートの範囲によると、スポーツ医学において、バイオロジクス(または整形外科バイオロジクス)とは、損傷した筋肉、腱、靭帯、軟骨の治癒を促進するために、濃縮血小板や幹細胞など体内から採取した物質を使用する、自然で非外科的な治療法です。

スポーツ医学バイオロジクス市場は、製品タイプ、適用部位、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は多血小板血漿製品、骨移植代替品、骨形成タンパク質、幹細胞ベース製品、粘弾性補充製品、羊膜・胎盤組織製品、ヒアルロン酸注射、およびその他を含みます。適用部位別では、市場は膝、肩、足・足首、股関節・鼠径部、肘・手首およびその他にセグメント化されています。エンドユーザー別では、市場は病院、外来手術センター、専門整形外科クリニック、スポーツ医学センター、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 多血小板血漿製品 |

| 骨移植代替品 |

| 骨形成タンパク質 |

| 幹細胞ベース製品 |

| 粘弾性補充製品 |

| 羊膜・胎盤組織製品 |

| ヒアルロン酸注射 |

| その他 |

| 膝 |

| 肩 |

| 足・足首 |

| 股関節・鼠径部 |

| 肘・手首 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門整形外科クリニック |

| スポーツ医学センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 多血小板血漿製品 | |

| 骨移植代替品 | ||

| 骨形成タンパク質 | ||

| 幹細胞ベース製品 | ||

| 粘弾性補充製品 | ||

| 羊膜・胎盤組織製品 | ||

| ヒアルロン酸注射 | ||

| その他 | ||

| 適用部位別 | 膝 | |

| 肩 | ||

| 足・足首 | ||

| 股関節・鼠径部 | ||

| 肘・手首 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門整形外科クリニック | ||

| スポーツ医学センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

スポーツ医学バイオロジクス分野の現在の価値はいくらですか?

スポーツ医学バイオロジクス市場は2026年に18.8 ビリオン 米ドルと評価されており、CAGR 5.25%で2031年までに24.3 ビリオン 米ドルに達すると予測されています。

どの製品カテゴリーが収益創出をリードしていますか?

骨移植代替品は2025年に28.58%のシェアでリードしており、修復、再建、および固定サポート処置にわたる幅広い使用によって支えられています。

どの適用部位が最も速く成長していますか?

足・足首は2031年までの予測CAGR 6.57%で最も成長の速い適用部位であり、アキレス腱、距骨、および足底筋膜症例での使用増加によって支えられています。

北米が依然として最大の地域貢献者である理由は何ですか?

北米は2025年の収益の40.30%を占めており、強力な外来インフラ、高いスポーツ参加率、およびより確立された償還経路を組み合わせているためです。

より広範な普及に対する最大の課題は何ですか?

非標準化バイオロジクス療法に対する支払者の消極性が主要な障壁であり続けており、特に大手保険会社が多くの用途においてPRPを依然として試験的なものとして分類しているPRPにおいて顕著です。

スポーツ医学バイオロジクス分野はどの程度競争が激しいですか?

この分野は中程度に分散しており、9.6%を超えるシェアを持つプレーヤーは存在せず、20社以上が年間売上高で少なくとも500 ミリオン 米ドルを生み出しています。

最終更新日: