結節性痒疹治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

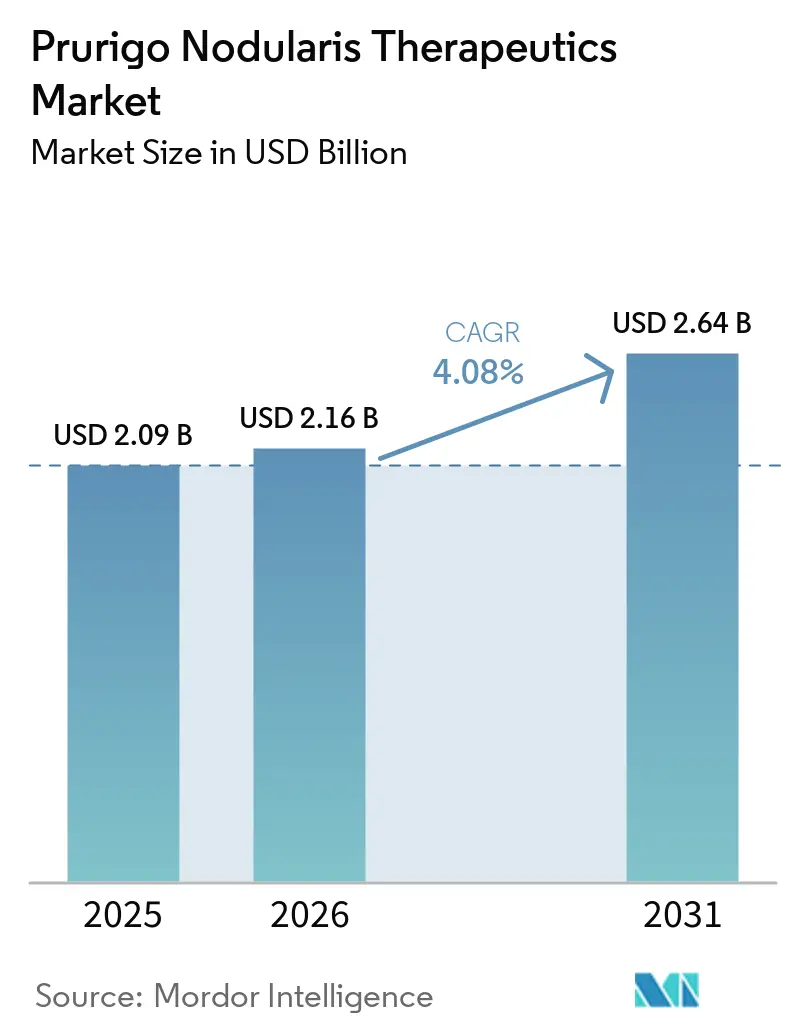

| 市場規模 (2026) | 2.16 十億米ドル |

| 市場規模 (2031) | 2.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

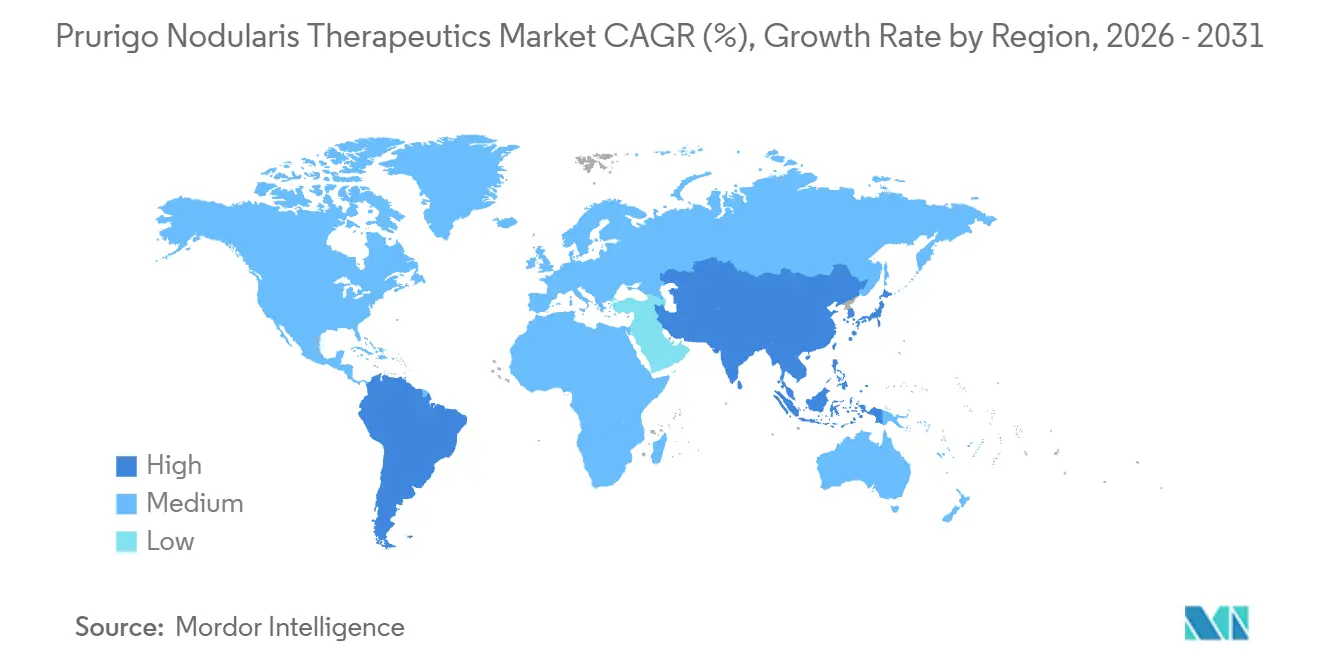

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アメリカ大陸 |

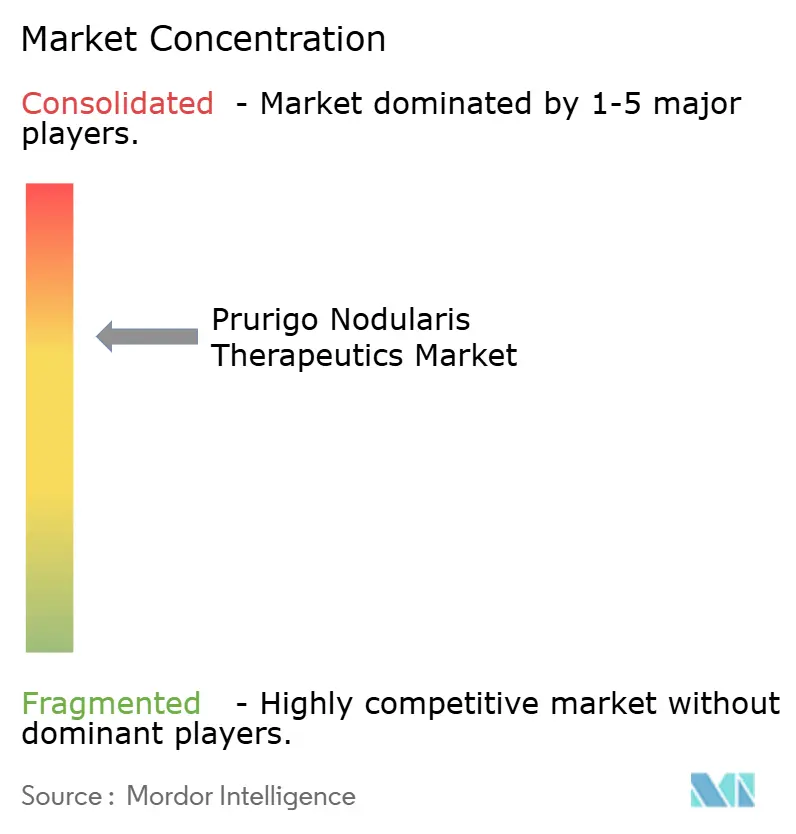

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる結節性痒疹治療薬市場分析

結節性痒疹治療薬市場規模は、2025年の20億9,000万米ドルから2026年に21億6,000万米ドルへと増加し、2031年までに26億4,000万米ドルに達する見込みであり、2026年から2031年にかけて4.08%のCAGRで成長します。

結節性痒疹治療薬市場は、掻痒・掻破・線維化サイクルに対処する標的神経免疫経路へと症状管理から移行しており、主要治療センターにおける全身性薬剤の採用加速を促進しています。2024年8月のネモリズマブの米国承認により、IL-31受容体アルファが検証済みの標的として確認され、隣接メカニズムに対するグローバルな臨床的関心が加速しました。2025年2月の英国承認は主要規制当局間の整合性を示し、中等度から重度の疾患に対する明確な治療フレームワークを処方者に提供しました。遠隔皮膚科トリアージおよびストア・アンド・フォワードモデルは、全身療法の開始とモニタリングを必要とする患者のための対面スロットをクリニックが確保するのに役立っており、結節性痒疹治療薬市場における持続的な需要を支えています。患者レジストリおよび学術的希少疾患コンソーシアムも、新しいメカニズムと併用レジメンを評価する試験の登録サイクルを短縮しており、結節性痒疹治療薬市場における後期段階資産の長期的な上市ペースを強化しています。

主要レポートのポイント

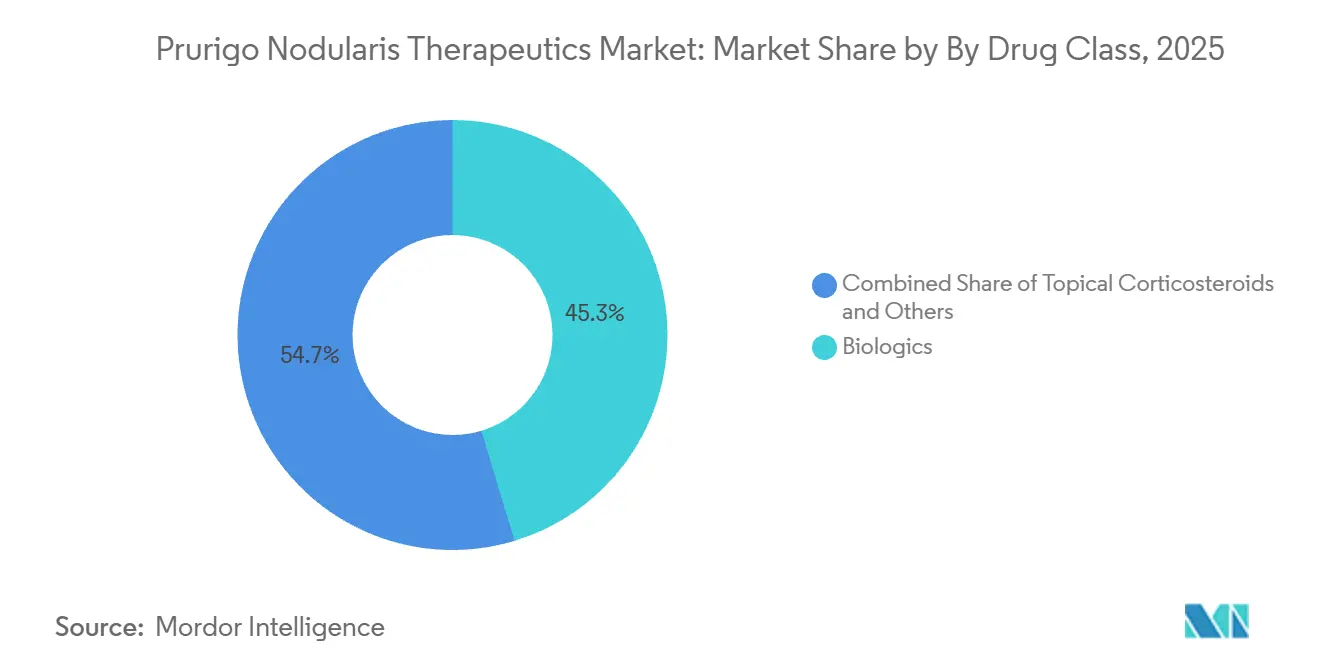

薬剤クラス別では、バイオロジクスが2025年に45.34%の収益シェアをリードし、バイオロジクスは2031年にかけて7.49%のCAGRで拡大する見込みです。

投与経路別では、皮下・筋肉内注射が2025年に45.80%を占め、注射剤は2031年にかけて4.77%のCAGRで成長する見込みです。

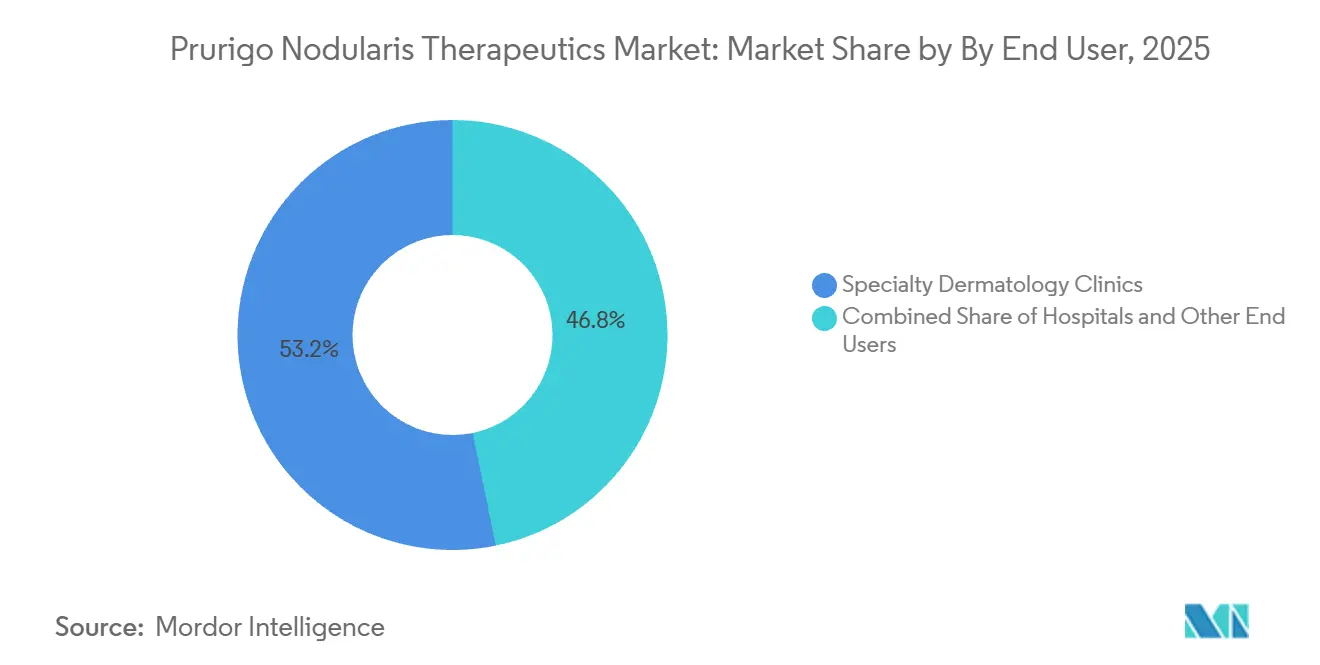

エンドユーザー設定別では、専門皮膚科クリニックが2025年に53.23%を保持し、在宅ケア・自己投与が4.90%のCAGRで最も急速に成長しています。

地域別では、北米が2025年に42.11%を占め、アジア太平洋は2031年にかけて5.24%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の結節性痒疹治療薬市場のトレンドとインサイト

希少疾患・難病バイオロジクスに対する規制上の追い風(米国・EU)

加速審査経路と希少疾患インセンティブにより、重篤な掻痒および難治性病変に対処する治療薬の申請から上市までの期間が短縮されています。2024年2月のネモリズマブの米国優先審査承認は、限られた全身療法の選択肢しかなかった成人患者に対して、優先審査が有効なバイオロジクスをより迅速に市場に投入できることを示しました[1]米国食品医薬品局、「FDAが結節性痒疹を有する成人に対する初の治療薬を承認」。2025年2月の英国承認は、現在では早期の臨床医への周知と協調的な支払者審査を支援する国境を越えた規制収束のトレンドを強化しました。これらの先例は、臨床的に意義のある掻痒軽減と医師評価スケールに根ざした承認可能性基準を明確にし、上流サイトカインシグナル伝達を標的とする薬剤に恩恵をもたらします。スポンサーはまた、手数料免除と独占期間を通じた経済的恩恵を受け、結節性痒疹治療薬市場における後期段階資産のリスク調整後リターンプロファイルを改善します。より多くの申請書類が一貫したエンドポイントと堅牢な患者報告アウトカムを活用するにつれ、申請品質が向上し、後続メカニズムの審査サイクルがより予測可能になります。

遠隔皮膚科・電子薬局フルフィルメントの急速な拡大

同期型および非同期型の遠隔皮膚科は、混雑したクリニック外での定期フォローアップと画像ベースの診察をトリアージすることで、専門医のリーチを拡大しています。査読済みの研究は、ストア・アンド・フォワードワークフローが対面需要を低下させ、医療過疎地域での急性ケア受診をわずかに減少させることができることを示しており、全身療法の開始とモニタリングのための容量を確保します。専門薬局ネットワークは、プレフィルド注射器の自宅配送を提供し、バーチャル教育モデルと連携することで、注射用バイオロジクスのアドヒアランスを改善し、安定した持続性を支援します。オートインジェクター形式はまた、クリニックベースの注射と比較して1回あたりの投与コストを削減し、結節性痒疹治療薬市場における在宅ケア使用に対する支払者のインセンティブと一致します。クリニックが遠隔トリアージとアドヒアランスのためのリモートドキュメンテーションを実装するにつれ、皮膚科チームは複雑な増悪と併存疾患のために対面時間を割り当てることができます。この統合モデルにより、専門センターから遠く離れた患者に対して一貫したフォローアップが可能となり、標的バイオロジクスと後期段階の低分子薬を中心とした慢性ケアワークフローを安定させます。

IL-31 / OSM経路の突破口による新規作用機序パイプラインの加速

IL-31受容体アルファの検証により、OSMRβや下流のJAK-STATカスケードを含む隣接シグナル伝達ハブにわたる研究が促進されています。増加する査読済み文献は、掻痒、炎症、組織リモデリングを結びつける神経免疫回路をマッピングしており、掻痒と線維化経路の両方を遮断する薬剤の根拠を支持しています。経口および注射候補薬の臨床プログラムは、掻痒スコアと治験担当医師評価を中心に用量レジメンとエンドポイント階層を精緻化しており、読み出し間の比較可能性を改善しています。開発者はまた、アトピー型と非アトピー型などの定義された表現型を標的とした研究を設計し、不均一なコホート内でのシグナル検出を改善しています。承認済みバイオロジクスに対するヘッドツーヘッドおよびアドオン研究が登場するにつれ、持続性と病変消失に関するエビデンスがより詳細になり、結節性痒疹治療薬市場内でのポジショニングに情報を提供します。

患者アドボカシー希少疾患レジストリの台頭による臨床試験登録の加速

アドボカシーグループと学術センターが運営する患者レジストリは、同意済みデータとバイオサンプルを統合することで、試験の活性化とスクリーニングを加速しています。これらのインフラは、アウトリーチと事前資格確認のためのバーチャルチャネルを作成し、厳格な組み入れ基準を満たす中等度から重度の患者を登録するまでの時間を短縮します。レジストリ連携サイトはまた、縦断的データ収集を改善し、試験から承認後フォローアップへの移行を促進し、実世界エビデンスパッケージを強化します。治験担当医師がネットワーク全体で調整するにつれ、多施設研究は受付プロセスを重複させることなくスケールアップでき、希少疾患研究を遅らせる摩擦を軽減します。正味の効果は、有望なメカニズムのより迅速な検証とより堅牢な安全性データセットであり、結節性痒疹治療薬市場内の高需要適応症に対するより安定した上市シーケンスを支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオロジクス治療の高コストと支払者の利用管理 | -1.3% | グローバル、特に北米で深刻 | 短期(2年以内) |

| 公衆衛生システムにおける皮膚科容量の限界(アジア太平洋、アフリカ) | -0.7% | アジア太平洋、サブサハラアフリカ、ラテンアメリカ | 中期(2〜4年) |

| 不均一な疾患表現型による試験でのエンドポイント標準化の複雑化 | -0.4% | グローバル、米国・EUでの規制上の影響 | 長期(4年以上) |

| バイオロジクス充填・仕上げ容量のサプライチェーン脆弱性 | -0.5% | グローバル、北米から欧州への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクス治療の高コストと支払者の利用管理

バイオロジクスの定価とケアサイトコストは引き続き強い精査を受けており、治療開始を遅らせるステップ療法と事前承認要件が持続しています。メディケアパートBの償還メカニズムは、遅延を伴って調整される平均販売価格の計算式を使用しており、購入・請求型上市における医療提供者の経済性を圧迫する可能性があります。バイオシミラーに関する連邦分析と政策議論は、アクセスを維持しながら支出を削減することを目指しており、後続研究の資金調達のために安定したマージンに依存するイノベーターに不確実性をもたらします。支払者管理はプランタイプによっても異なり、同じ患者プロファイルでも補償内容によって異なるアクセス経路を経験する可能性があります。これらの要因は、新規バイオロジクスの普及を遅らせ、支払者がより低い総コストを求める在宅ベースの自己投与へのケアシフトを促す可能性があります。結節性痒疹治療薬市場は、患者支援プログラムを拡大し、提供モデルをプランの好みに合わせることで、これらの制約を引き続き乗り越えています。

不均一な疾患表現型による試験でのエンドポイント標準化の複雑化

結節性痒疹は病変負担と免疫経路活性化に広い変動を示し、グローバル試験全体での固定主要エンドポイントを複雑にしています。トランスクリプトーム解析は、サイトカインプロファイルを形成し、標的メカニズムへの反応に影響を与える可能性のあるサブグループの違いを記録しています。これらの知見は、掻痒軽減と病変消失を解釈する際にアトピー状態と疾患慢性度で層別化する必要性を強化しています。スポンサーは多様なコホート全体での変化を検出するために研究に十分な検出力を持たせる必要があり、これにより登録が延長され開発コストが増加します。患者報告アウトカムと客観的消失指標を一致させることも設計上の課題であり、一部のレジメンでは掻痒の改善が皮膚の回復を上回る場合があります。エンドポイントの慣例が成熟するにつれ、開発者は結節性痒疹治療薬市場内で症状緩和と目に見える病変変化の両方を反映した階層とレスポンダー定義を精緻化できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオロジクスがケア経路を再定義し、経口薬が選択肢を構築

バイオロジクスは2025年に結節性痒疹治療薬市場の45.34%を占め、バイオロジクスの結節性痒疹治療薬市場規模は2031年にかけて7.49%のCAGRで拡大する見込みです。上流サイトカインを標的とすることで、症状管理レジメンと比較して掻痒コントロールと疾患管理が改善されており、これが皮膚科クリニックが初期措置が不十分な場合に中等度から重度の患者をIL-31RAおよびIL-4/IL-13遮断へと移行させている理由です。ネモリズマブの承認により、独自のIL-31メカニズムが日常診療に導入され、確立されたIL-4/IL-13バイオロジクスと並んで明確なシーケンシングオプションが生まれました。局所コルチコステロイドおよびその他の局所療法は軽症例での最初のステップとして残りますが、難治性掻痒と持続性結節に対する全身療法が開始されると主に補助剤として機能します。抗ヒスタミン薬は、この疾患では非ヒスタミン作動性回路が掻痒シグナル伝達を駆動するため有用性が限られており、重症例のコントロール戦略においては周辺的な位置に留まります。

低分子薬プログラムは、経口経路を好む患者や注射に障壁を感じる患者に代替手段を提供するために進展しています。JAK-STATシグナル伝達を調節する経口薬は、複数のサイトカインによって活性化される下流経路を遮断するように設計されており、表現型全体での反応性を広げる可能性があります。査読済みレビューは、これらの薬剤が後期段階の試験を経て成熟するにつれ、用量最適化と安全性モニタリングが長期使用の中心であることを強調しています[2]Matteo Bianco et al.、「結節性痒疹治療のための新規および新興バイオロジクスとJAK阻害薬:ナラティブレビュー」。エビデンスが蓄積されるにつれ、臨床医は全身性薬剤と標的局所ケアを組み合わせた併用戦略を検討し、消失を高め増悪リスクを低下させています。結節性痒疹治療薬市場は、したがって、バイオロジクス主導のコアを中心に組織化され、経口薬が提供方法においてより多くの選択肢を提供しており、患者の好みと支払者の方針に合ったアドヒアランスパターンを支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与の優位性と在宅ケアの台頭

皮下・筋肉内注射は2025年に結節性痒疹治療薬市場の45.80%を占め、注射剤の結節性痒疹治療薬市場規模は2031年にかけて4.77%のCAGRで成長する見込みです。2〜4週間ごとの投与は確立された専門ワークフローに適合し、疾患修飾バイオロジクスを支援する自宅配送インフラと一致しています。ネモリズマブ用のプレフィルドオートインジェクターペンは、定期的なクリニック監督なしに信頼性の高い自己投与を可能にし、1回あたりの投与コストを削減し、患者の移動負担を軽減します。在宅設定へのこのシフトは、バーチャルチェックインとアドヒアランスのリモートドキュメンテーションを補完し、支払者の監査とクリニックのスループットを合理化します。後期段階のデータが注射を避ける集団における持続性と安全性を明確にするにつれ、経口経路も拡大する見込みです。

局所薬は、局所炎症を管理し全身療法の段階的アクセスにおけるブリッジ療法として機能することで、疾患ステージ全体にわたって支持的な役割を果たし続けています。静脈内点滴は、現在の主要薬剤が皮下投与用に製剤化されているため、この適応症では限定的であり、点滴室での時間を削減します。より多くのサイトがリモートトレーニングとサポートに移行するにつれ、オートインジェクターの使いやすさと持続性が高く維持される限り、在宅ベースの注射が提供のより大きなシェアを占めるはずです。結節性痒疹治療薬市場は、患者の自宅、専門薬局、安定したレジメンに対するより少ない対面フォローアップにわたってケアを分散させることで、これらの提供シフトを反映しており、都市部と農村部の集団全体での広範なアクセスを支援しています。

エンドユーザー設定別:専門クリニックが開始を担い、在宅ケアが拡大

専門皮膚科クリニックは、全身療法開始の複雑さ、注射技術の教育、安全性モニタリングプロトコルにより、2025年に結節性痒疹治療薬市場の53.23%を保持しました。これらのクリニックは、安全なバイオロジクス使用に不可欠なベースライン検査と継続的評価を調整しており、専門家設定内に新規開始と持続プログラムを集中させています。病院外来部門は急性増悪と合併症を管理しますが、患者が安定した後は不要なことが多い定期受診にはコスト障壁があります。在宅ケアと自己投与は4.90%のCAGRで最も急速に成長しているセグメントであり、支払者がより低コストの提供を好み患者が在宅投与の利便性を受け入れるにつれ、在宅ケアにおける結節性痒疹治療薬市場規模は増加すると予想されます。プレス資料は、高い自己注射成功率を支援するオートインジェクターの使いやすさデータを示しており、クリニックでの繰り返し指導の必要性を減らします。

専門薬局による連携教育(看護師コーチングとバーチャルリフレッシャーを含む)は、アドヒアランスを支援し、クリニックの管理負担を軽減します。一部の症例における湿疹性増悪を含む稀な有害事象は、構造化されたフォローアップと専門家への迅速なアクセスの重要性を強調しており、在宅ベースのモデルは必要に応じて遠隔診察を通じてこれに対応できます。リモートトレーニングとドキュメンテーションが成熟するにつれ、より多くの患者が頻繁な対面受診なしに長期療法を維持できます。結節性痒疹治療薬市場は、したがって、専門家主導の開始と分散型維持のバランスを取り、複雑な症例のためのクリニック容量を保護しながら安定した量の成長を支援しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に結節性痒疹治療薬市場の42.11%を占め、成熟した専門薬局システムと標的免疫学薬剤に対する臨床医の幅広い知識を反映しています。ネモリズマブの米国での保険適用は急速に進み、上市後まもなく商業保険加入者の相当数に対してファーストラインのバイオロジクスアクセスが拡大し、結節性痒疹治療薬市場での早期モメンタムを強化しました。カナダは、連邦承認後のアクセスマイルストーンを間隔を置く可能性のある処方集タイミングの州ごとの違いにより、より小さなベースを提供しています。

西欧全体では、国家レベルの評価が進むにつれて皮膚科ネットワークが新しいバイオロジクスを統合しており、2025年初頭の英国承認が早期の臨床医採用を促進しました[3]医薬品・医療製品規制庁、「ネモリズマブが英国の患者の結節性痒疹およびアトピー性皮膚炎(湿疹)治療に承認」。ドイツと北欧諸国は免疫介在性疾患全体で標的バイオロジクスをスケールアップした経験があり、予算プロセスが完了すれば結節性痒疹の開始を吸収するのに役立ちます。南欧市場は地域的な意思決定層と地域予算制約により、より緩やかに進みますが、専門センターが早期採用者になることが多いです。遠隔皮膚科プログラムが拡大するにつれ、クリニックは全身療法の開始と複雑な併存疾患管理のために対面容量を確保でき、結節性痒疹治療薬市場での安定した使用パターンを支援します。

アジア太平洋は、標的上市と遠隔皮膚科のスケーリングに支えられ、医療過疎地域への専門医リーチ拡大を助けながら、5.24%のCAGRで最も急速な成長を示すと予想されています。2025年のオーストラリアの規制承認は、資金調達の決定が臨床実践と一致すれば加速できる商業展開への道を開きました。日本は炎症性疾患に対するバイオロジクスの深い経験を持ち、その市場における元の開発者の存在が臨床医教育と患者オンボーディングを支援しています。中東・アフリカと南米は、容量と償還の制約により採用の初期段階にありますが、一部の民間センターがバイオロジクスレジメンを管理する能力を構築しています。コールドチェーン配送のサプライチェーンが拡大し、在宅ベースのサポートが標準化されるにつれ、結節性痒疹治療薬市場内でのアクセスの地域格差は縮小するはずです。

競合環境

結節性痒疹治療薬市場における競争は、支払者がすべてのバイオロジクスを同様の利用方針で管理しているため、価格よりもメカニズムと持続性に焦点を当てています。2つの承認済み全身性薬剤が現在の診療を支え、後期段階の候補薬は病変消失、発現、持続的掻痒軽減での差別化に取り組んでいます。フィールド実行は速度のレバーとなっており、皮膚科に特化したチームが合理化された事前承認サポート、給付確認、患者オンボーディングを提供してクリニックの作業負担を軽減しています。企業資料は、ネモリズマブの米国での強力な早期保険適用を示しており、結節性痒疹治療薬市場内での療法内成長を加速させました。

治験担当医師ネットワークと橋渡し研究への投資もシェア獲得を形成しています。2025年に主要バイオロジクスパートナーシップが2型炎症に関する学術研究を支援するための資金コミットメントを行ったことは、皮膚科のオピニオンリーダーとの継続的な関与を示しており、クリニック全体でのベストプラクティスのより迅速な普及をもたらす可能性があります。製造の回復力は、皮下バイオロジクスの需要がスケールするにつれて戦略的優先事項となっています。ある主要皮膚科企業は、供給リスクを軽減し持続的な上市軌跡を支援するための米国での充填・仕上げおよび最終組立容量の拡大計画を開示しており、結節性痒疹治療薬市場でのケアの継続性を保護できます。

今後、差別化は投与間隔の名目上の変更よりも、深い病変消失と安定した長期コントロールに関するエビデンスから生まれる可能性が高いです。許容可能な安全性で強力な掻痒軽減を達成する経口薬は、特に注射を避けたい患者に対して患者の好みのセグメントを広げる可能性があります。専門薬局と在宅ケアプロバイダーとのパートナーシップは、アドヒアランスサポートとリモートドキュメンテーションをスケールするために引き続き重要であり、これらが合わさってクリニックと支払者の摩擦を軽減できます。より多くの承認後エビデンスが蓄積されるにつれ、持続性と医療利用に関する実世界アウトカムが、結節性痒疹治療薬市場全体での臨床ポジショニングと支払者契約に情報を提供するはずです。

結節性痒疹治療薬産業リーダー

Galderma SA

Incyte Corporation

Kiniksa Pharmaceuticals Ltd.

Pfizer Inc.

Sanofi SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:米国FDAは、掻痒軽減と病変アウトカムに関するピボタルデータに支えられた迅速審査の後、結節性痒疹を有する成人に対してネモリズマブを承認しました。

- 2025年2月:英国MHRAは、国家審査を経て処方者が使用できるよう、結節性痒疹を有する成人患者に対してネモリズマブを承認しました。

- 2025年5月:オーストラリアの医薬品・医療機器局(TGA)が結節性痒疹においてネモリズマブを承認し、資金調達の整合性を待ちながら商業展開への道を開きました。

- 2025年4月:主要バイオロジクスパートナーシップが、橋渡しインサイトを加速するために結節性痒疹を含む2型炎症に焦点を当てた皮膚科治験担当医師への複数年にわたる助成金を資金提供しました。

世界の結節性痒疹治療薬市場レポートの範囲

| 局所コルチコステロイド |

| カプサイシンクリーム |

| 抗ヒスタミン薬 |

| 抗けいれん薬 |

| 抗うつ薬 |

| NK-1受容体拮抗薬 |

| バイオロジクス |

| オピエート受容体調節薬 |

| その他(光線療法、凍結療法など) |

| 局所 |

| 経口 |

| 皮下・筋肉内注射 |

| 病院 |

| 専門皮膚科クリニック |

| 在宅ケア・自己投与 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬剤クラス別 | 局所コルチコステロイド | |

| カプサイシンクリーム | ||

| 抗ヒスタミン薬 | ||

| 抗けいれん薬 | ||

| 抗うつ薬 | ||

| NK-1受容体拮抗薬 | ||

| バイオロジクス | ||

| オピエート受容体調節薬 | ||

| その他(光線療法、凍結療法など) | ||

| 投与経路別 | 局所 | |

| 経口 | ||

| 皮下・筋肉内注射 | ||

| エンドユーザー設定別 | 病院 | |

| 専門皮膚科クリニック | ||

| 在宅ケア・自己投与 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

結節性痒疹治療薬市場の現在の規模と成長見通しは?

結節性痒疹治療薬市場規模は2026年に21億6,000万米ドルに達し、標的バイオロジクスと在宅ケアの拡大に支えられ、4.08%のCAGRで2031年までに26億4,000万米ドルに達する見込みです。

結節性痒疹においてどの治療クラスが使用をリードしていますか?

バイオロジクスは2025年に45.34%のシェアをリードし、IL-31RAおよびIL-4/IL-13メカニズムの普及と専門家経路での広範なアクセスに牽引され、7.49%のCAGRで成長すると予測されています。

結節性痒疹のケア提供はどのように進化していますか?

皮下注射は2025年に45.80%のシェアで中核的な投与経路として残り、支払者がより低コストの提供を好み患者が在宅投与を選択するにつれ、在宅ケアと自己投与が4.90%のCAGRで最も急速に成長している設定です。

どの地域が最も強いモメンタムを示していますか?

北米は、より迅速なアクセスと専門インフラにより2025年に42.11%を占め、アジア太平洋は上市と遠隔皮膚科のスケールアップにより2031年にかけて5.24%のCAGRで最も高い成長を示すと予想されています。

より迅速な採用に対する主な制約は何ですか?

バイオロジクスの高コストと支払者管理、およびエンドポイントを複雑にする不均一な疾患表現型が引き続きアクセスと試験設計を形成していますが、規制とレジストリの進歩が一部の障壁を緩和しています。

最終更新日: