スチレン系ブロック共重合体(SBC)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

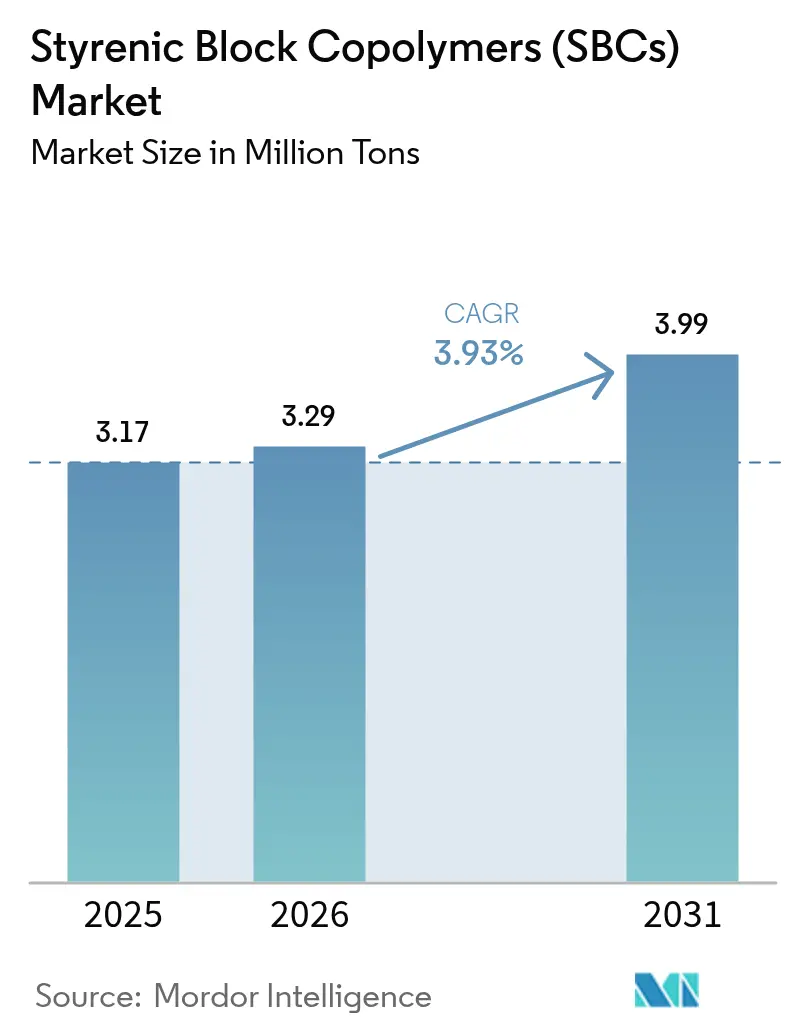

| 市場取引高 (2026) | 3.29 百万トン |

| 市場取引高 (2031) | 3.99 百万トン |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

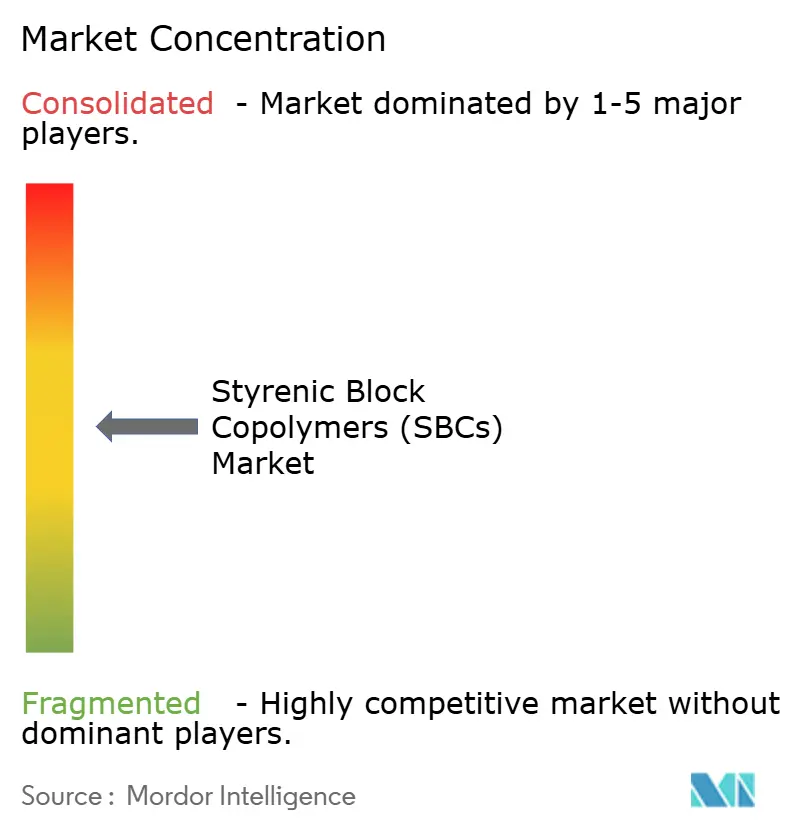

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチレン系ブロック共重合体(SBC)市場分析

スチレン系ブロック共重合体市場規模は、2025年の317万トンから2026年には329万トンに成長し、2026年から2031年にかけて3.93%のCAGRで2031年までに399万トンに達すると予測されています。アジア太平洋における道路・鉄道の持続的な拡張、欧州連合および米国における再生アスファルトに関する規制上の義務、ならびに接着剤における水素化グレードの利用拡大が長期的な需要を支えています。原油ベンチマークに連動した原料価格の変動は、スチレンまたはブタジエンを自社調達できないメーカーの利益率を圧迫していますが、後方統合やサプライチェーンパートナーシップを促進する要因にもなっています。電気自動車メーカーは次世代コンデンサ向けにスルホン化SBCフィルムの試験導入を進めており、ポリオレフィン系エラストマーへのパッケージングシェア喪失を相殺しうる将来の特殊用途を示唆しています。従来の水素化製品に関する特許の満了により、低コストのアジア系生産能力が解放され、価格競争が激化する一方で、配合業者にとってのエンドマーケットへのアクセスが拡大しています。

主要レポートのポイント

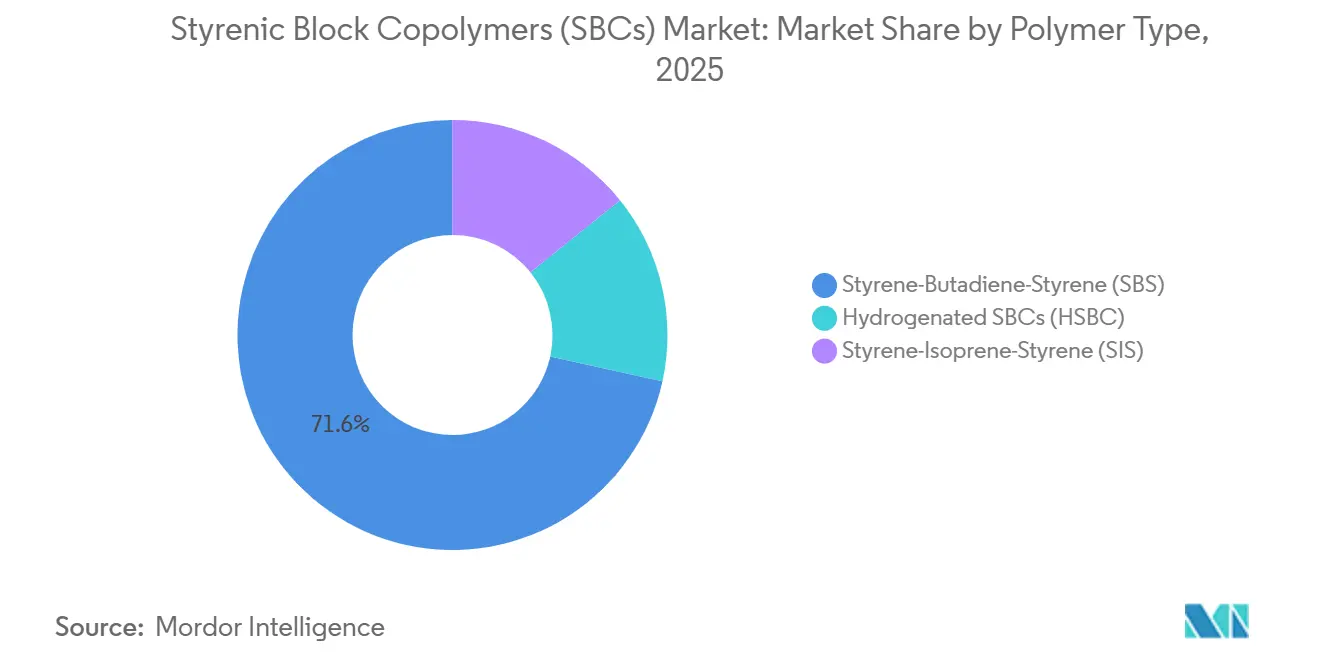

- ポリマータイプ別では、スチレン-ブタジエン-スチレン(SBS)が2025年のスチレン系ブロック共重合体市場シェアの71.55%を占めてトップとなり、水素化SBC(HSBC)は2031年にかけて4.47%の最高予測CAGRを記録しました。

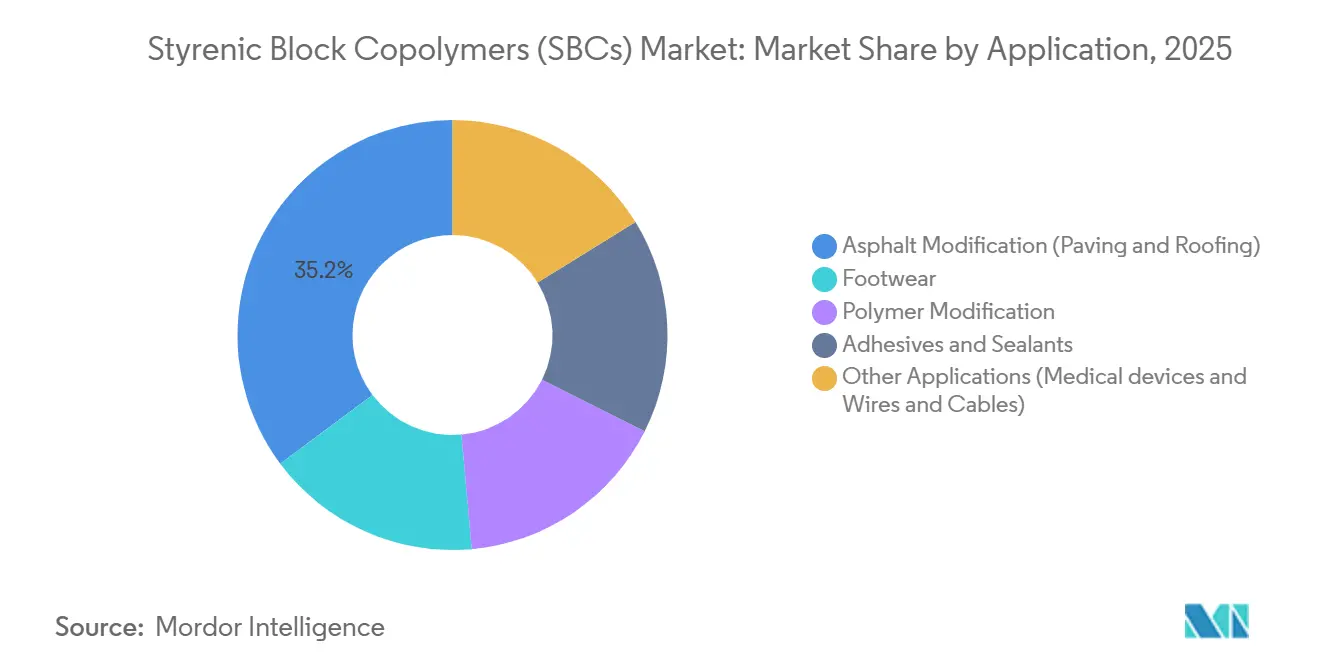

- 用途別では、アスファルト改質(舗装および屋根)が2025年のスチレン系ブロック共重合体市場規模の35.22%を占め、2031年にかけて4.15%のCAGRで拡大しています。

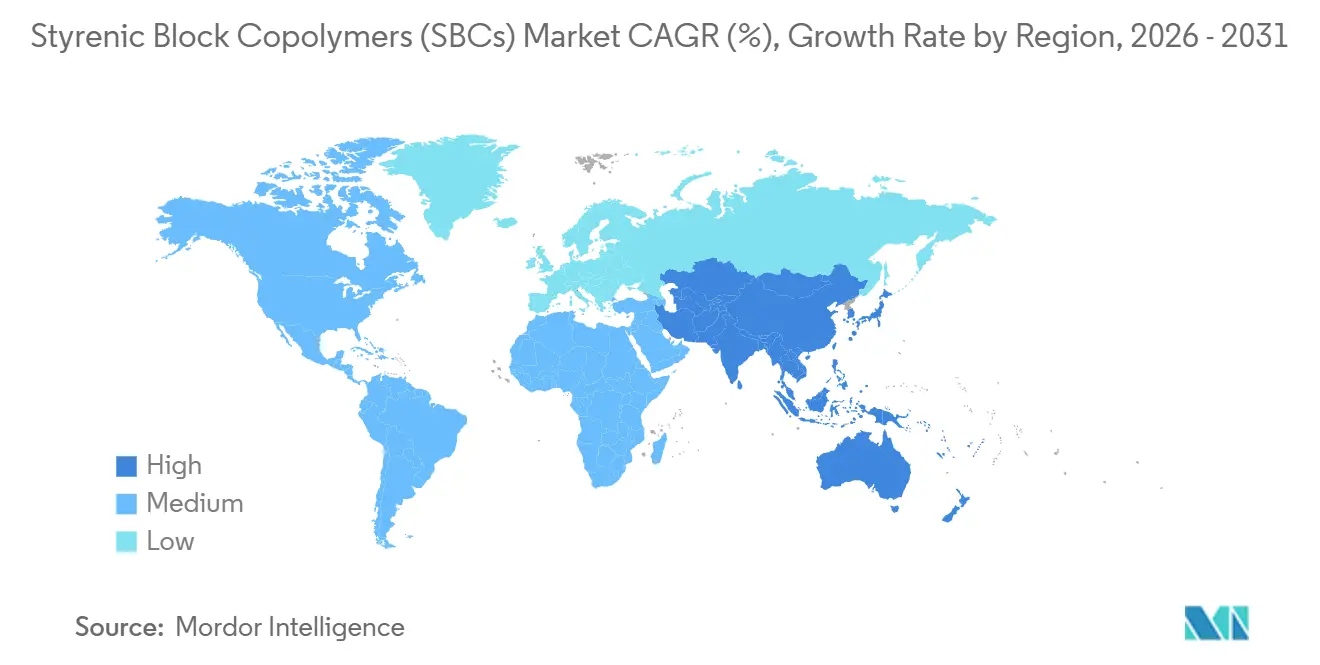

- 地域別では、アジア太平洋が2025年のスチレン系ブロック共重合体市場シェアの57.71%を占め、2031年にかけて最も高い地域CAGRである4.32%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスチレン系ブロック共重合体(SBC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合および米国におけるアスファルトリサイクル義務 | +1.2% | 北米および欧州連合 | 中期(2~4年) |

| アジア太平洋のインフラブーム(高速道路、防水) | +1.5% | アジア太平洋中心、中東およびアフリカへの波及 | 長期(4年以上) |

| パンデミックによる使い捨て衛生フィルムの需要増加 | +0.4% | グローバル | 短期(2年以内) |

| Kraton CorporationのHSBCグレードの特許満了による新規参入者の解放 | +0.6% | グローバル、中国およびインドでの早期利益 | 中期(2~4年) |

| 次世代電気自動車コンデンサ向けスルホン化SBC | +0.3% | アジア太平洋および北米の電気自動車拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合および米国におけるアスファルトリサイクル義務

欧州連合および米国の道路機関は再生アスファルト舗装の含有量を引き上げることが義務付けられており、多くの機関がバインダーの弾性を回復させるためのポリマー改質剤を指定しています。SBSは再生アスファルト舗装を多く含む混合物においてわだち掘れ抵抗性とひび割れ耐性を向上させ、2024年の現地調査によれば舗装寿命を最大3分の1延長します。調達は、検証済みの現地データを持つサプライヤーを優遇する性能ベースの仕様へとシフトしており、2028年まで安定した需要を牽引しています。カリフォルニア州やテキサス州などの州では、州間高速道路工事にSBS改質バインダーを義務付けており、中期的な数量成長を促進しています。この規制は、新規道路建設が鈍化した場合でも、スチレン系ブロック共重合体市場の安定した基盤を支えています。

アジア太平洋のインフラブーム(高速道路、防水)

中国は2025年に8,000キロメートル以上の新規高速道路を承認し、重交通回廊にポリマー改質アスファルトを指定しています[1]国家発展改革委員会、「高速道路拡張承認」、ndrc.gov.cn 。インドの国家インフラパイプラインは2030年までの交通プロジェクトに1兆4,000億米ドルを配分しており、そのうち40%がSBSバインダーを指定することが増えている道路向けです。トンネルや橋梁の防水もモンスーン条件下でSBSメンブレンが柔軟性を保つため需要を生み出しており、高速道路を超えた高い成長を支えています。東南アジア諸国も物流回廊の拡大に伴い同様のパターンをたどっています。持続的なプロジェクトパイプラインが、予測期間にわたってスチレン系ブロック共重合体市場への最高の地域成長貢献をもたらしています。

パンデミックによる使い捨て衛生フィルムの需要増加

新型コロナウイルス感染症(COVID-19)期間中、マスクや医療用ドレープ向けSBCベースのソフトフィルムの消費量が急増し、衛生意識の定着により2025年の水準は2020年以前を上回っています。SISは皮膚接触時の快適性と通気性を提供し、SEBSは生体適合性が求められるカテーテルチューブに指定されています。先進国市場における高齢化人口は引き続きプレミアム使い捨て製品を支持し、需要の構造的な底上げを維持しています。在庫が安定化する中でも、継続的な医療費支出がスチレン系ブロック共重合体市場における衛生フィルムグレードの持続的な基盤を支えています。

Kraton CorporationのHSBCグレードの特許満了による新規参入者の解放

2023年から2024年にかけての主要な水素化特許の失効によりライセンス障壁が取り除かれ、アジアのメーカーが既存品より15~20%低い価格でSEBSおよびSEPSを発売できるようになりました。LG ChemとSinopecは迅速に新ラインを商業化し、接着剤や医療機器での採用を拡大する価格再調整を促しました。既存メーカーは極性基材に接合する機能化誘導体の開発加速と技術サポートの強化で対応しています。競争環境の再編はアジア太平洋で最も顕著ですが、徐々にグローバルサプライチェーンに広がり、スチレン系ブロック共重合体市場のアクセス可能なプールを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動スチレンおよびブタジエン原料の価格変動 | -0.8% | グローバル | 短期(2年以内) |

| アスファルト不使用コールドミックス道路技術 | -0.3% | 北米および欧州連合の温帯地域 | 中期(2~4年) |

| パッケージングにおけるSBCを代替するPOE/POPエラストマー | -0.5% | グローバル、軟包装への集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油連動スチレンおよびブタジエン原料の価格変動

2025年初頭にガルフコーストのクラッカーで操業停止が発生した後、スチレン価格は35%、ブタジエン価格は28%上昇し、非統合メーカーの利益率は最大300ベーシスポイント低下しました[2]米国エネルギー情報局、「スチレンおよびブタジエン価格動向」、eia.gov 。統合大手は自社モノマー供給によりショックをより容易に吸収しました。欧州および北米の中小企業は価格交渉力を欠き、一時的なサーチャージを実施するかスポット販売を縮小しました。この短期的な価格変動は裁量的な拡張を抑制し、契約による原料ヘッジを促しています。このリスクは、スチレン系ブロック共重合体市場におけるコスト耐性のための垂直統合の重要性を浮き彫りにしています。

アスファルト不使用コールドミックス道路技術

常温で硬化するコールドミックスアスファルトはポリマー添加剤を必要とせず、低交通量路面の舗装コストを最大30%削減します。オランダおよび米国の一部自治体でのパイロットプロジェクトにより、自転車道や農村道路での十分な性能が確認されています。州間高速道路では耐久性がまだ不十分であり、代替可能な範囲を限定しています。それでもこの技術は温帯地域のニッチセグメントにおける需要を徐々に侵食し、SBS数量成長への緩やかな逆風を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマータイプ別:水素化がプレミアムシフトを牽引

スチレン-ブタジエン-スチレン(SBS)は2025年の数量で71.55%を占め、舗装、屋根、フットウェアにおけるコスト効率の高い性能を反映してトップとなりました。水素化SBC(HSBC)は接着剤や医療機器における紫外線耐性と熱安定性に支えられ、2031年にかけて4.47%のCAGRで最も速く拡大しています。アジアのメーカーが価格差を縮小し、新触媒システムが水素化エネルギー使用量を削減するにつれ、水素化グレードのスチレン系ブロック共重合体市場規模は加速すると予測されています。地域の原料プロファイルがミックスに影響を与えており、ブタジエンの入手可能性がSBSを優遇する一方、イソプレンはSIS設備を支えています。REACHおよびTSCAに基づく規制遵守は、未登録化学物質の参入を遅らせることで製品ポートフォリオをさらに形成しています。

HSBCはオゾン耐性と低温柔軟性を必要とする電線・ケーブルジャケットで支持を得ています。SISは優れたタック性により衛生製品向けホットメルト接着剤でニッチを維持していますが、紫外線下での黄変により制限されています。水素化グレードへの段階的なシフトは、コモディティ用途が依然として数量の主体を占める中でも、スチレン系ブロック共重合体市場内の平均販売価格を下支えしうるプレミアム化トレンドを体現しています。

用途別:アスファルト改質が成長を支える

アスファルト改質(舗装および屋根)は2025年の数量の35.22%を占め、2031年にかけて4.15%のCAGRで成長しています。ポリマー改質バインダーは粘弾性バランスを改善することで舗装寿命を延長し、アジア太平洋の高速道路や北米の再舗装プログラムでの採用拡大を支えています。屋根用メンブレンは同じ性能論理を建物外皮に適用しており、特にハリケーン多発地域で有効です。

フットウェアはミッドソールとアウトソールにおけるSBCの弾性と耐摩耗性を活用しており、スポーツブランドがカラーカスタマイズコンパウンドを牽引しています。接着剤およびシーラントは電子商取引物流における高い耐熱性のニーズからSISからHSBCへの移行が進んでいます。エンジニアリングプラスチックにおけるポリマー改質は耐衝撃性を提供しますが、より安価なスチレン-エチレン共重合体との競合により成長が抑制されています。医療機器やコンデンサフィルムなどの特殊ニッチは利益率の上昇余地を提供し、スチレン系ブロック共重合体市場の用途ポートフォリオを多様化しています。

地域分析

アジア太平洋は2025年のグローバル数量の57.71%を占め、2031年にかけて4.32%のCAGRで成長し、他のすべての地域を上回ります。中国とインドの高速道路建設、東南アジアの大量輸送プロジェクトにおける防水需要、フットウェアおよび電子機器製造の集積がすべて持続的な消費を強化しています。地元メーカーはブタジエン原料への近接性と設備増強を促す支援的な産業政策から恩恵を受けています。政府のインフラ予算は予測可能な基盤を生み出し、この地域のスチレン系ブロック共重合体市場を力強い上昇軌道に乗せています。

北米では、連邦インフラ資金と州レベルの再生アスファルト義務が組み合わさり、高速道路再舗装向けの安定したSBS需要を支えています。接着剤およびシーラントグレードも電子商取引パッケージングの急速な成長から恩恵を受けています。ガルフコーストの原料アクセスを持つ統合メーカーは構造的なコスト優位性を保持しており、成熟した道路網にもかかわらず投資の持続を助けています。

欧州では、欧州連合の循環経済行動計画が再生アスファルト舗装を多く含む混合物でのポリマー改質バインダー使用を促進していますが、新規道路建設の停滞により絶対的な成長は抑制されています。厳格なREACH遵守は新規参入者への障壁を高め、既存サプライヤーを保護する一方でイノベーションを遅らせています。パッケージング用途はポリオレフィン系エラストマーによる代替に直面しており、そのセグメントにおけるSBCの成長ポテンシャルを削いでいます。それでも、屋根用メンブレンと特殊接着剤は地域のスチレン系ブロック共重合体市場内で安定した需要の核を維持しています。

南米と中東およびアフリカを合わせたグローバル数量シェアは低い水準にとどまっています。ブラジルの有料道路コンセッション、サウジアラビアの空港拡張、ナイジェリアの都市道路はいずれも極端な気候ストレスに対抗するためSBS改質アスファルトを指定しています。これらの地域は公共財政サイクルに敏感ですが、ライフサイクルコストの考慮が調達において重視されるようになるにつれ、長期的な上昇余地を提供しています。

競合環境

Kraton、LG Chem、Sinopec、TSRC、Dynasol Groupなどの上位5社がグローバル生産能力の約48%を支配しています。この適度な集中度は特殊グレードにおける価格規律を可能にしつつ、地域の挑戦者がスケールアップする余地を残しています。水素化製品の特許満了により中国および韓国企業が低コストでSEBSおよびSEPSラインを立ち上げることが可能となり、既存メーカーは技術サービスの強化と革新の加速による差別化を迫られています。スチレンおよびブタジエンへの垂直統合は原料価格急騰時の利益率ヘッジを提供しており、統合を持たない企業はサプライアライアンスの形成や上流買収を進めています。

連続重合などのプロセス革新はバッチ変動とエネルギー消費を削減し、厳密な分子量管理を求める医療および接着剤顧客に訴求しています。Kuraray Co, Ltdの無溶剤SEBSルートなどの取り組みは揮発性有機化合物排出量を削減し、強化される環境規制に適合しています。戦略的投資は需要が最も速く成長するアジア太平洋に集中していますが、企業はINEOSのマレーシアコンパウンダーへの出資のように主要顧客の近くでの合弁事業も追求し、東南アジアでのサービスを強化しています。スルホン化およびバイオベースのSBCグレードを含む特殊製品開発は新たな収益源を開き、スチレン系ブロック共重合体市場内でプレミアムを持続させうる知的財産ポジションを強化しています。

スチレン系ブロック共重合体(SBC)業界リーダー

Dynasol Group

Kraton Corporation

LG Chem

Sinopec

TSRC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Kraton Corporationは、フランスのベール工場における水素化スチレン系ブロック共重合体(HSBC)の生産を停止したと発表しました。同社は同工場での非水素化SBCの生産を継続しています。

- 2025年2月:Kraton CorporationとFormosa Petrochemicalは、台湾・麦寮の水素化SBC(HSBC)合弁工場においてISSC PLUSの認証を取得しました。この認証により、最大70%の認定再生可能原料を含むSBCの生産が可能となりました。

グローバルスチレン系ブロック共重合体(SBC)市場レポートの調査範囲

スチレン系ブロック共重合体(SBC)は、SBC構造に固有の物理的架橋により、プラスチックのように加工でき、ゴムのように振る舞う熱可塑性エラストマーの一種です。SBC材料が引き伸ばされると、それらの架橋が元の形状に戻します。SBCはブタジエン、スチレン、イソプレンなどの原料から製造できます。硬質ポリスチレンエンドブロックと軟質ゴムミッドブロックからなる二相構造を持っています。SBCはアスファルト改質、硬質熱可塑性プラスチックの耐衝撃性改質、および軟質プラスチックエラストマーの製造に使用されています。

スチレン系ブロック共重合体市場は、ポリマータイプ、用途、地域別にセグメント化されています。ポリマータイプ別では、スチレン-ブタジエン-スチレン(SBS)、スチレン-イソプレン-スチレン(SIS)、水素化SBC(HSBC)にセグメント化されています。用途別では、アスファルト改質(舗装および屋根)、フットウェア、ポリマー改質、接着剤およびシーラント、その他の用途(医療機器、電線、ケーブル)にセグメント化されています。レポートはまた、主要地域の27カ国におけるスチレン系ブロック共重合体(SBC)の市場規模と予測もカバーしています。各セグメントの市場規模と予測は体積(トン)に基づいて行われています。

| スチレン-ブタジエン-スチレン(SBS) |

| スチレン-イソプレン-スチレン(SIS) |

| 水素化SBC(HSBC) |

| アスファルト改質(舗装および屋根) |

| フットウェア |

| ポリマー改質 |

| 接着剤およびシーラント |

| その他の用途(医療機器および電線・ケーブル) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| ポリマータイプ別 | スチレン-ブタジエン-スチレン(SBS) | |

| スチレン-イソプレン-スチレン(SIS) | ||

| 水素化SBC(HSBC) | ||

| 用途別 | アスファルト改質(舗装および屋根) | |

| フットウェア | ||

| ポリマー改質 | ||

| 接着剤およびシーラント | ||

| その他の用途(医療機器および電線・ケーブル) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

スチレン系ブロック共重合体市場の規模はどのくらいですか?

スチレン系ブロック共重合体市場は2026年に329万トンに達し、2031年までに399万トンに達すると予測されています。

2025年のスチレン系ブロック共重合体市場需要に最も貢献している地域はどこですか?

アジア太平洋が2025年のスチレン系ブロック共重合体市場需要の57.71%を占めています。

2031年にかけて水素化SBCが勢いを増している理由は何ですか?

水素化SBC(HSBC)は優れた紫外線安定性と耐熱性を提供しており、最近の特許満了によりコストが低下し、接着剤や医療機器での採用が加速しています。

アスファルトリサイクル義務はSBCの使用にどのような影響を与えますか?

再生アスファルト含有量の引き上げを義務付ける規制がバインダー性能を回復させるSBS改質剤の需要を高め、北米および欧州連合における中期的な成長を支えています。

最終更新日: