特殊ポリマー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 157.64 十億米ドル |

| 市場規模 (2031) | 170.91 十億米ドル |

| 成長率 (2026 - 2031) | 1.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる特殊ポリマー市場分析

特殊ポリマー市場規模は、2025年の1,551億1,000万米ドルから2026年には1,576億4,000万米ドルへと拡大し、2031年までに1,709億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 1.63%で成長すると予測されます。需要は材料クラスによって不均一であり、特殊熱可塑性プラスチックは自動車のエンジンルーム下システムおよび半導体製造ツールにおける地位を維持する一方、炭素繊維コンポジットは次世代航空機プログラムおよび大規模洋上風力発電設備の拡大を背景に加速しています。最終用途の勢いも二分されており、自動車が最大の収益基盤を占める一方、ヘルスケアは生体適合性グレードがインプラントおよびドラッグデリバリーデバイスへの適用を深めるにつれて最も急速な拡大を記録しています。アジア太平洋は世界消費量のほぼ半分を占め、中国の電気自動車用電池の成長とインドの医薬品製造の高度化に支えられています。一方、北米と欧州は化学的リサイクルおよびバイオベース原料を優遇するサーキュラーエコノミー規制への対応にシフトしています。地域の専門メーカーが収益性の高いニッチ市場を開拓する一方、グローバル大手は電池・電子機器サプライチェーンに関連した設備増強および研究開発支出によってシェアを守っているため、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

- 特殊熱可塑性プラスチックは2025年に38.46%の収益シェアをリードし、特殊コンポジットは2031年にかけてCAGR 6.28%で拡大すると予測されます。

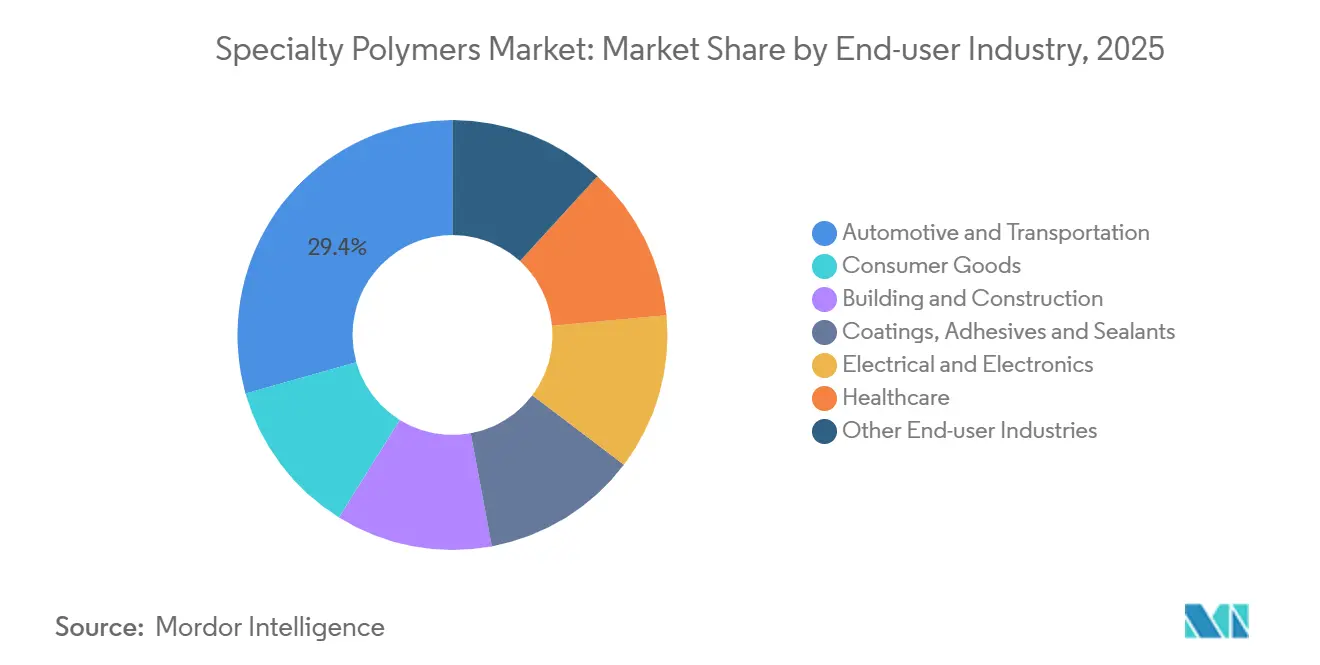

- 自動車・輸送は2025年に特殊ポリマー市場シェアの29.38%を占め、ヘルスケアは2031年にかけてCAGR 6.41%で拡大しています。

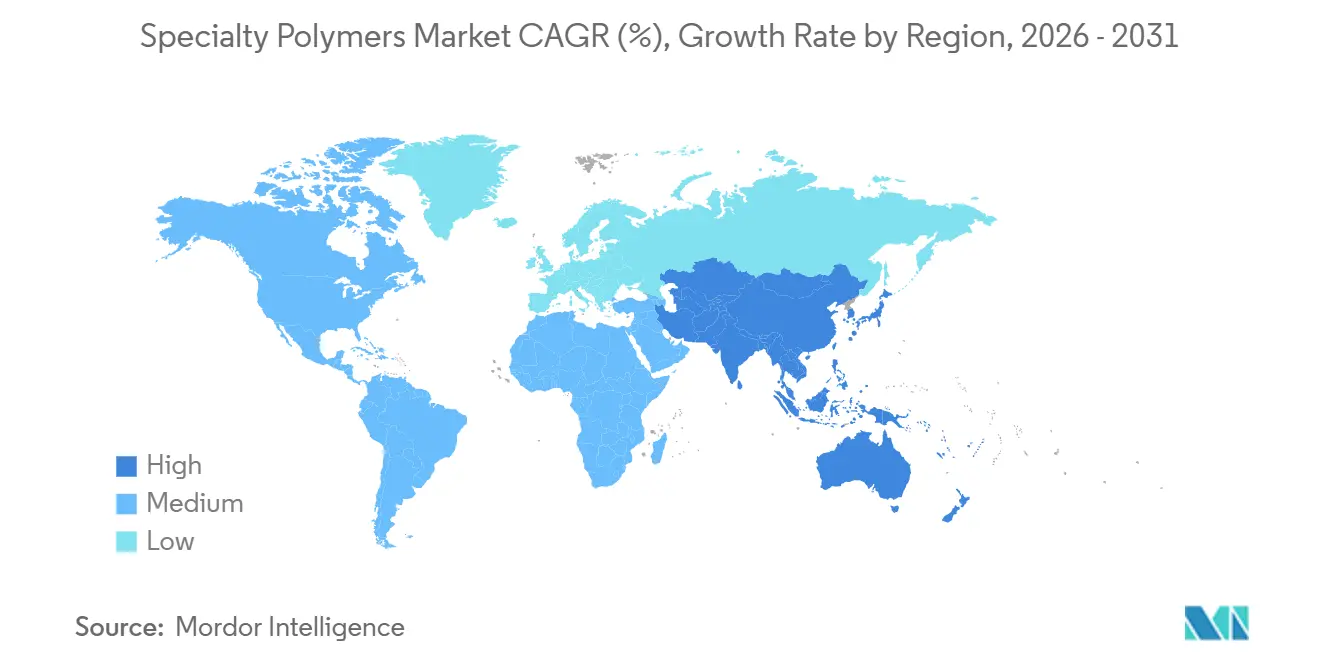

- アジア太平洋は2025年の世界需要の45.27%を占め、予測期間中にCAGR 5.94%で成長すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の特殊ポリマー市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 自動車・航空宇宙における軽量化需要 | +2.1% | 世界規模、北米・欧州・アジア太平洋の自動車ハブに集中 | 中期(2~4年) |

| 建設・電子機器用途の拡大 | +1.8% | アジア太平洋が中核、北米・欧州への波及 | 長期(4年以上) |

| 豊富なガスベース原料 | +0.9% | 中東、米国ガルフコースト、アパラチア | 短期(2年以内) |

| 3Dプリント対応特殊ポリマーフィラメントの普及 | +0.7% | 北米・欧州、アジア太平洋での早期導入 | 中期(2~4年) |

| ペロブスカイト太陽電池封止フィルムの急成長 | +0.5% | 中国、日本、欧州・中東の新興国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自動車・航空宇宙における軽量化需要

より厳格な燃費・排出ガス規制により、自動車メーカーおよび航空機OEMは、鋼鉄やアルミニウムを構造用炭素繊維コンポジットおよびガラス繊維強化熱可塑性プラスチックに置き換えることで、衝突性能を損なうことなく重量を30~50%削減するよう促されています。Boeingの複合材料を多用した787ドリームライナーは、アルミニウム製の前世代機と比較して燃料消費量を20%削減し、6万回の与圧サイクルに耐えるポリマーマトリックスの有効性を実証しています。電気自動車のバッテリーパックは、UL 94 V-0規格を満たしながら400マイルの航続距離を達成するために、難燃性ポリカーボネートおよびポリアミド6,6への依存度を高めています。米国エネルギー省は2025年に、炭素繊維コストを量産車への採用に向けた重要な閾値とされる1kg当たり10米ドル以下に引き下げるため、2億米ドルを投じました。

建設・電子機器用途の拡大

ガラス転移温度400℃以上に定格されたポリイミドフィルムが、5G基地局の回路基板においてエポキシ積層板に取って代わり、28GHz周波数での信号完全性を保護しています。中国は2025年末までに360万基以上の5G基地局を設置し、低損失液晶ポリマーおよびフッ素ポリマーへの持続的な需要を生み出しています。建設分野では、1インチ当たりR-6.5の断熱性能を発揮するスプレーポリウレタンフォーム断熱材が、改訂された国際エネルギー保全基準に義務付けられ、建物のエネルギー負荷を最大40%削減しています。ドイツは2025年に、高性能ポリマー断熱材による商業用建物の外皮改修に15億ユーロを拠出しました。

豊富なガスベース原料

Saudi Aramcoのジュバイルにある年産150万トンのエタンクラッカーが2024年に稼働を開始し、欧州のナフサルートと比較してエチレンコストを25~30%低減することを可能にしました。ヘンリーハブの天然ガス価格は2025年に平均100万BTU当たり2.80米ドルとなり、米国ガルフコーストのエチレン現金コストを1トン当たり約300米ドルに抑え、特殊ポリエチレンおよびEVAコポリマーの輸出を支援しています。アパラチアのシェール生産量は2025年に1日当たり35十億立方フィートに達し、自動車内装用ポリプロピレンベース熱可塑性エラストマー向けのプロピレン供給を支えています。国際エネルギー機関は、世界のLNG価格が2028年までに収束し、コスト格差が縮小すると予測しています。

3Dプリント対応特殊ポリマーフィラメントの普及

2024年に発行されたASTM F3091は、溶融フィラメント製造グレードの機械試験を標準化し、航空機内装向けPEEKおよびPEI部品のFAA認証を促進しました[1]ASTM International、「Standard F3091 — 24」、astm.org。EvonikのVESTAKEEP i4 GフィラメントはISO 10993適合を2025年に達成し、12週間以内に骨結合する患者固有の頭蓋インプラントを可能にしました。2025年に発表されたFDAガイダンスは、積層造形医療機器の滅菌バリデーションを明確化し、病院での採用障壁を低下させました。Stratasysは2025年に、ESD安全性を備えたAntero 840CN03カーボンナノチューブ充填PEEKフィラメントにより、航空宇宙ツーリング用途の40%を獲得しました。

制約インパクト分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原料価格の変動性 | -1.4% | 世界規模、輸入依存度の高い欧州・アジア太平洋で深刻 | 短期(2年以内) |

| 急速な技術代替サイクル | -0.8% | 北米・アジア太平洋の電子機器ハブ | 中期(2~4年) |

| 従来グレードに対する生分解性義務化の影響 | -0.6% | 欧州、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性

ブレント原油価格は2024年から2025年にかけて1バレル当たり70米ドルから90米ドルの間で変動し、ヘンリーハブは100万BTU当たり2.50米ドルから4.20米ドルの範囲で推移し、エチレンおよびプロピレンコストに35%の変動をもたらしました。ブレント連動ナフサに依存する欧州メーカーは、米国シェールガス競合他社と比較して1トン当たり400米ドル以上の現金コスト劣位に直面し、マージンを圧迫しました。BASFは、原油価格が1バレル当たり10米ドル上昇すると、価格転嫁が遅れる場合に特殊ポリマーの営業マージンが約150ベーシスポイント低下すると試算しています。中小のコンパウンダーはヘッジ規模が不足しており、スポット価格が急騰した際に長期契約がリスクとなります。

急速な技術代替サイクル

4Gから5Gアンテナ基板へのシフトにより、ポリイミドフィルムのライフサイクルが5年から18ヶ月に短縮され、サプライヤーはより少ない生産量で研究開発費を償却することを余儀なくされています。折りたたみ式ディスプレイのOEMは2年以内にPETから超薄型無色ポリイミドに移行し、旧グレード向けに確保した設備を陳腐化させました。半導体ロードマップは2027年までにエポキシモールドコンパウンドからLCP基板への移行を見込んでおり、市場のコンセンサスが形成されるまでポリマーサプライヤーは並行開発プログラムを継続することを余儀なくされています。反応器の改造には1ラインあたり5,000万米ドル以上のコストと12~18ヶ月のダウンタイムが必要となる場合があり、柔軟性のない設備を持つ企業にとって不利となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:熱可塑性プラスチックが収益を牽引、コンポジットが成長をリード

特殊熱可塑性プラスチックは2025年の収益の38.46%を占め、自動車のエンジンルーム下、半導体ウェットベンチ、単回使用医療機器ハウジングにおける確固たる地位を反映しています。PEEK、PPS、液晶ポリマーは、汎用樹脂では満たせない耐熱・耐薬品性の基準を満たし、20%を超える価格プレミアムと営業マージンを維持しています。特殊コンポジットは絶対規模では小さいものの、航空宇宙および洋上風力が引張強度600MPa以上で1,000万回の疲労サイクルに耐える炭素繊維強化ポリマーを採用するにつれて、2031年にかけてCAGR 6.28%で成長しています。コンポジットは航空機の燃料消費量を20~25%削減するため、プログラムへの採用(A350 XWB、787、将来の小型機設計)は、1ポンド当たりの材料コストが高くても価値提案を正当化しています。

熱硬化性プラスチックはプリント回路基板および構造用接着剤において依然として重要ですが、架橋ネットワークがEUおよび米国の自動車規制におけるリサイクル目標に課題をもたらすため、市場平均を下回る成長にとどまっています。熱硬化性プラスチックの特殊ポリマー市場規模は、OEMが製品寿命終了後の経路を精査するにつれて、コンポジットのCAGRを下回っています。特殊エラストマーは、フルオロエラストマーが電解質およびプラズマエッチャントに耐性を持つEV電池シールおよび半導体ウェーハハンドリングにおいて収益性の高いニッチ市場を占めています。超高分子量ポリエチレンおよびPTFEは、整形外科用インプラントおよび化学プロセスライニングにおける重要な役割を担い、ISO 21304およびASTM D3159認証が新規参入者からの急速な競争を防いでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終ユーザー産業別:自動車が支配、ヘルスケアが加速

自動車・輸送は2025年の特殊ポリマー消費量の29.38%を占めました。軽量ガラス繊維強化ポリアミド6製バッテリートレイは重量を40%削減し、80kWhパックで400マイルの航続距離を実現しています。しかし、ヘルスケアが最も急速に拡大しており、インプラント用PEEKケージおよびPEI製外科用器具が134℃の蒸気滅菌に耐えながら機械的完全性を維持するにつれて、2031年にかけてCAGR 6.41%を記録しています。ヘルスケア向け特殊ポリマー市場規模は、積層造形が患者固有のデバイスを提供して再手術を30%削減するにつれて、今世紀半ばまでに自動車を上回ると予測されています。

電子機器の最終用途は、5Gアンテナおよび半導体封止材向けの低損失誘電体に依存しており、誘電率3.0以下・誘電正接0.005以下のLCPおよびフッ素ポリマーへの需要を牽引しています。建築・建設用途は、国際エネルギー保全基準のR値閾値に準拠したスプレーポリウレタンフォームおよびポリイソシアヌレート断熱材を中心に展開し、建築部門の脱炭素化へのポリマーの貢献を強調しています。消費財およびレクリエーション用品は、ゴムのような感触と射出成形性を兼ね備えた熱可塑性エラストマーを採用しています。塗料、接着剤、シーラントは、北米および欧州全域のVOC規制を満たすために水性ポリウレタン分散液を活用しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界特殊ポリマー市場シェアの45.27%を占め、2031年にかけてCAGR 5.94%で拡大する見込みです。中国国内のリチウムイオン電池生産量は2025年に750GWhを超え、約15万トンのポリプロピレンおよびポリエチレンセパレーターを消費しました[2]工業和信息化部、「中国電池生産統計2025年」、miit.gov.cn。インドのドラッグデリバリーシステム向け特殊ポリマー輸出は、ヒドロキシプロピルメチルセルロースおよびPVAが徐放性錠剤において普及するにつれて、2025年に28%増加しました。ベトナムとタイはIPC-4101仕様を満たす高純度ポリイミドフィルムを必要とする電子機器組立投資を集めており、日本と韓国は折りたたみ式ディスプレイ向け無色ポリイミド基板に政府資金を投入しています。

北米はシェールガスの経済性とインフレ削減法のインセンティブを活用しています。米国エネルギー省は2025年に電池メガファクトリーに31億米ドルを拠出し、PVDFバインダーおよびポリエチレンセパレーターへの需要を押し上げました。カナダのNova Chemicalsは、パイプおよびライナー用途を目的とした20億カナダドルの高密度ポリエチレン増設を承認しました。メキシコの2025年の350万台の乗用車生産は、USMCA(米国・メキシコ・カナダ協定)サプライチェーン向けにケレタロおよびヌエボレオンでコンパウンドされた強化熱可塑性プラスチックに依存しています。

欧州の特殊ポリマー市場はREACH規制および製品寿命終了後のリサイクル指令によって形成されています。ドイツの機械的リサイクル業者は2025年に18万トンのエンジニアリング熱可塑性プラスチックを処理し、2023年比22%増となりました。フランスは2025年にPETおよびPLAモノマー回収のための化学的リサイクルパイロットに8億ユーロを投じました。英国の1億5,000万ポンドの投資は炭素繊維リサイクルを対象とし、航空宇宙での再利用に向けて引張強度の95%を回収しています。中東の生産者は1トン当たり250米ドル以下のエチレン現金コストを活用し、特殊ポリエチレンおよびEVAをアジアのコンバーターに輸出しています。南米はBraskemのサンパウロのポリプロピレンコンパウンディングハブが供給するブラジルの自動車・包装用途に引き続き注力しています。

競合環境

世界の特殊ポリマー市場は適度に集約されており、市場で事業を展開する上位5社がかなりの市場シェアを占めています。直近の期間において、BASFなどの主要プレーヤーは安全性が重要な燃料システムおよび医療用ハウジングをターゲットとすることで大幅な営業マージンを記録しました。InvibioなどのニッチリーダーはISO 13485品質システムおよび広範な生体適合性ドシエを活用してインプラントグレードPEEKを支配しており、新規参入者に対して18~24ヶ月の認定障壁を課しています。高温3Dプリントフィラメントに関する特許出願は2024年から2025年にかけて40%増加し、航空宇宙ツーリングおよびエンドユース部品をめぐる競争の激化を示しています。

特殊ポリマー業界リーダー

BASF SE

Evonik Industries AG

Covestro

Arkema Group

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Covestroは、ポリカーボネートおよびTPUの化学的リサイクルのパイロットラインを備え、モノマー純度90%を回収する5,000万ユーロの上海イノベーションハブを開設しました。

- 2025年1月:BASFは、南京バーブント複合施設の拡張に100億ユーロを投じ、特殊ポリアミドおよびTPUの年産40万トンの設備と、UL 94 V-0難燃性配合向けの研究開発センターを追加することを表明しました。

世界の特殊ポリマー市場レポートの調査範囲

特殊ポリマーは、プラスチック、流体、膜、スマートハイドロゲル、エラストマーを含む高性能ポリマー(HPP)です。これらの材料は、自動車、航空宇宙、スマートデバイスなどの産業において重要であり、複雑なエンジニアリングニーズに対応しています。これらは、高温、高圧、腐食性環境を含む極端な条件下でも性能を維持する能力によって区別されます。

特殊ポリマー市場は、タイプ別、最終ユーザー産業別、地域別にセグメント化されています。タイプ別では、特殊エラストマー、特殊コンポジット、特殊熱可塑性プラスチック、特殊熱硬化性プラスチック、その他のタイプにセグメント化されています。最終ユーザー産業別では、自動車・輸送、消費財、建築・建設、塗料・接着剤・シーラント、電気・電子、ヘルスケア、その他の最終ユーザー産業にセグメント化されています。本レポートは、主要地域の16カ国における特殊ポリマー市場の規模と予測も対象としています。各セグメントの市場規模と予測は、収益(米ドル)に基づいて算出されています。

| 特殊エラストマー |

| 特殊コンポジット |

| 特殊熱可塑性プラスチック |

| 特殊熱硬化性プラスチック |

| その他のタイプ |

| 自動車・輸送 |

| 消費財 |

| 建築・建設 |

| 塗料、接着剤およびシーラント |

| 電気・電子 |

| ヘルスケア |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 特殊エラストマー | |

| 特殊コンポジット | ||

| 特殊熱可塑性プラスチック | ||

| 特殊熱硬化性プラスチック | ||

| その他のタイプ | ||

| 最終ユーザー産業別 | 自動車・輸送 | |

| 消費財 | ||

| 建築・建設 | ||

| 塗料、接着剤およびシーラント | ||

| 電気・電子 | ||

| ヘルスケア | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の特殊ポリマー市場の規模はいくらですか?

市場は2026年に1,576億4,000万米ドルと評価される見込みです。

アジア太平洋の特殊ポリマー需要はどのくらいの速さで成長していますか?

アジア太平洋の需要は2031年にかけてCAGR 5.94%で増加すると予測されています。

最も急速に拡大している材料タイプはどれですか?

炭素繊維強化特殊コンポジットはCAGR 6.28%で成長すると予測されています。

ヘルスケアが最も急成長している最終ユーザーである理由は何ですか?

インプラントおよびドラッグデリバリーデバイス向けの生体適合性ポリマーが、ヘルスケア用途においてCAGR 6.41%を牽引しています。

特殊ポリマーのマージンを最も脅かす要因は何ですか?

原料価格の変動性は、原油価格が1バレル当たり10米ドル上昇するごとに営業スプレッドを最大150ベーシスポイント圧縮する可能性があります。

最終更新日: