建設用接着剤・シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 19.56 十億米ドル |

| 市場規模 (2031) | 26.90 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

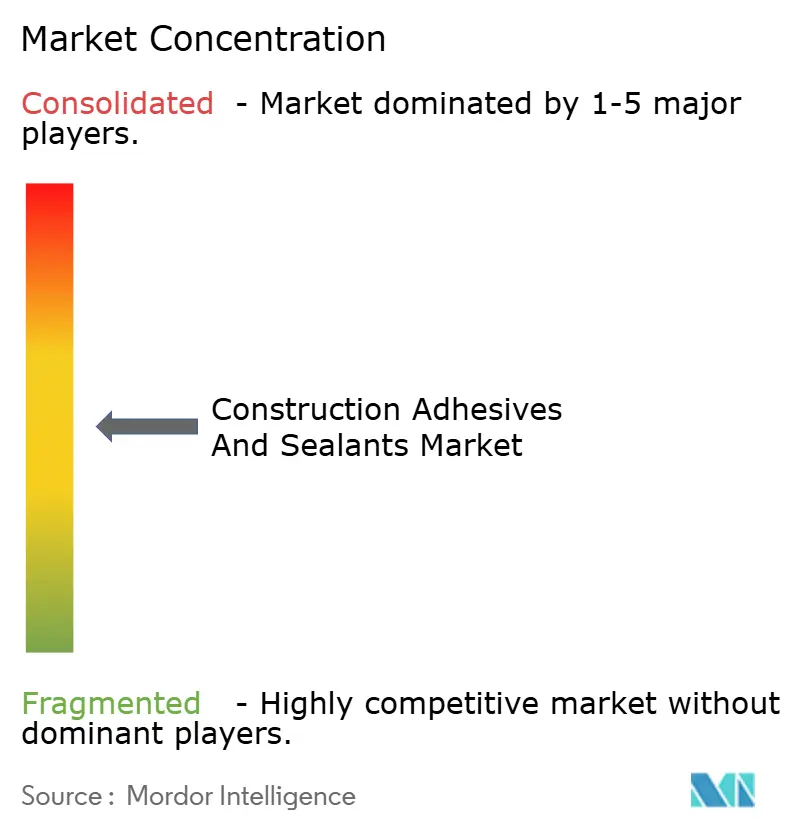

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設用接着剤・シーラント市場分析

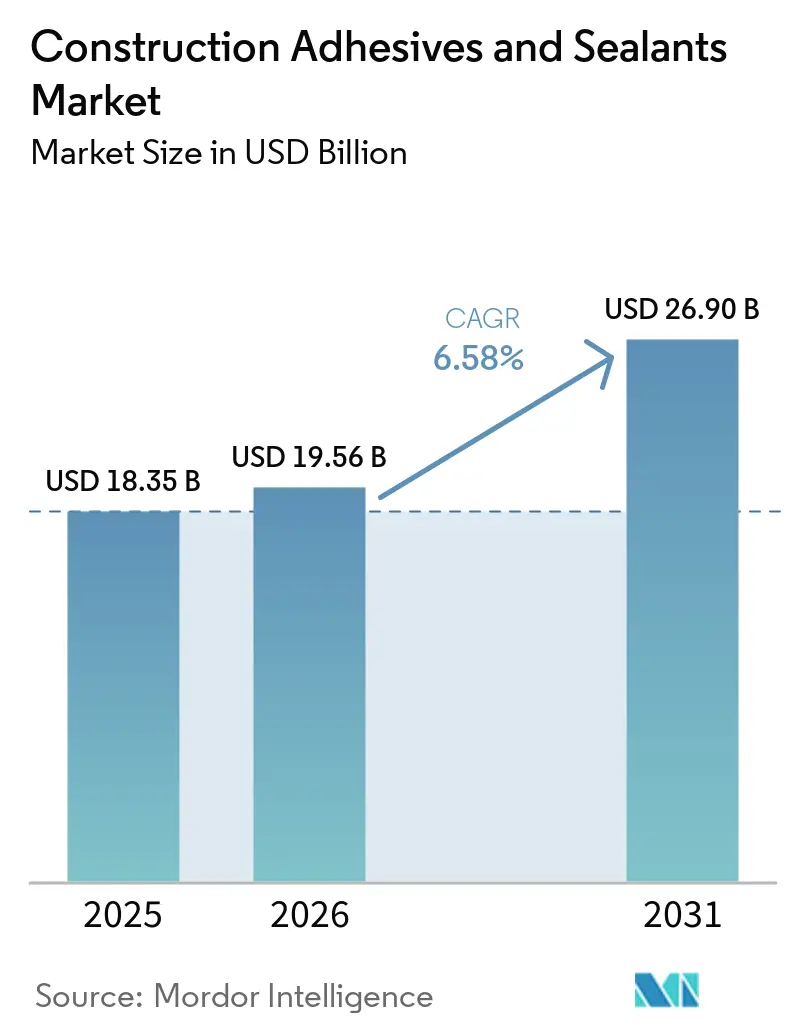

建設用接着剤・シーラント市場規模は、2025年に183億5,000万USD、2026年に195億6,000万USDと予測され、2026年から2031年にかけてCAGR 6.58%で成長し、2031年までに269億USDに達する見込みです。米国、欧州連合、インドにおける公共部門の景気刺激策が、高性能接合・シーリングシステムを指定する高速道路、橋梁、大量輸送プロジェクトに記録的な資本を投入しており、LEED(エネルギー・環境デザインにおけるリーダーシップ)やBREEAM(建築研究機構環境評価手法)などのグリーンビルディング認証がVOC(揮発性有機化合物)の閾値を厳格化し、水性または反応性化学品を優遇しています。原油価格に連動した原材料の価格変動は、垂直統合を欠く調合業者の利益率を圧迫しており、バイオベースのポリオールやリサイクル原料へのシフトを加速させています。先進国全体での労働力不足により、請負業者は工場のタクトタイムを維持するために速硬化型接着剤に依存するオフサイトモジュール工法の採用を進めています。こうした背景のもと、市場リーダー各社は低VOCポートフォリオを拡充し地理的リーチを深める買収を推進しており、建設用接着剤・シーラント市場の競争力学を再編しています。

主要レポートのポイント

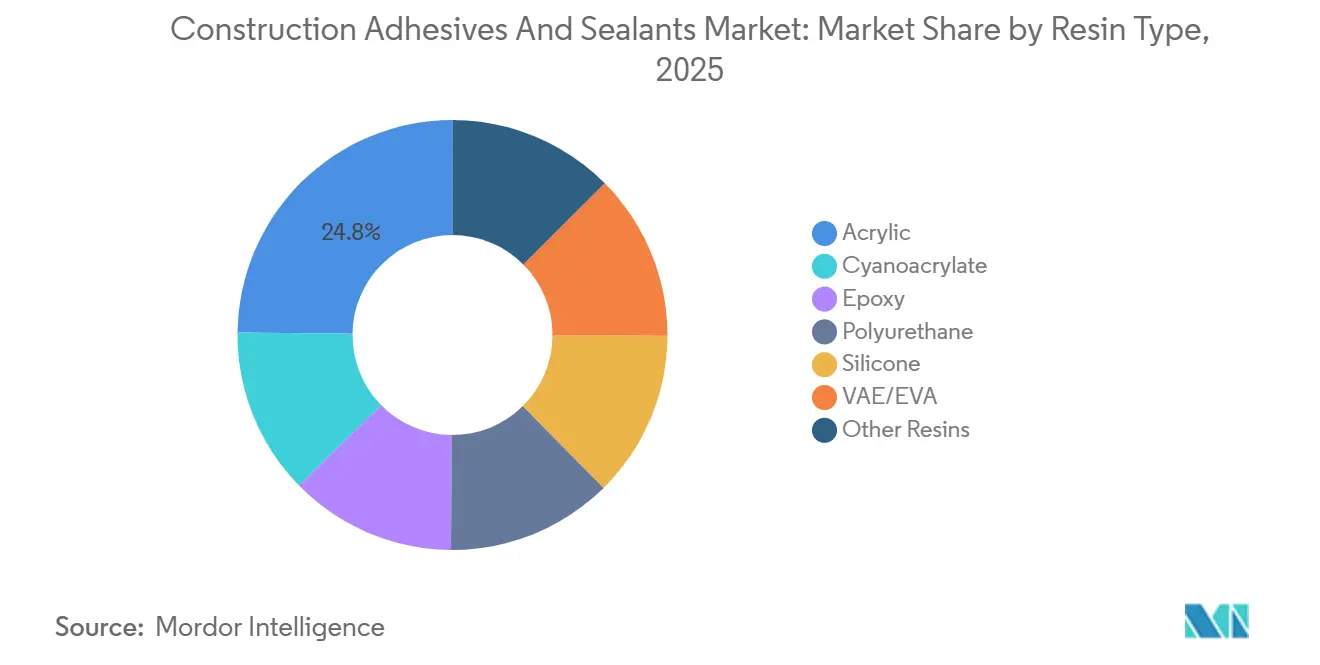

- 樹脂タイプ別では、アクリル樹脂が2025年の建設用接着剤・シーラント市場シェアの24.82%をリードし、シリコーンシーラントは2031年にかけて最速の7.22% CAGRを記録すると予測されています。

- 技術別では、水性システムが2025年の建設用接着剤・シーラント市場規模の59.27%を占め、2031年にかけてCAGR 6.75%で拡大すると予測されています。

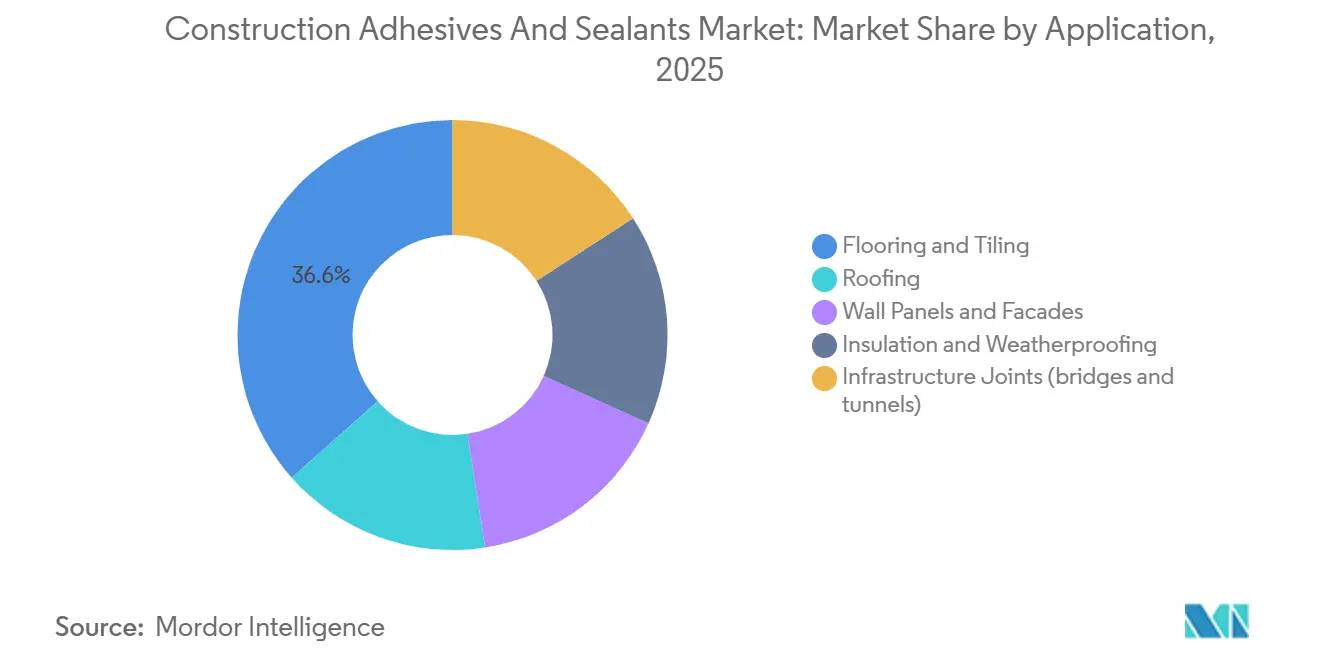

- 用途別では、床材・タイルが2025年の需要の36.55%を占め、高級ビニルタイルブームを背景に予測期間(2026年~2031年)中にCAGR 7.23%で拡大しています。

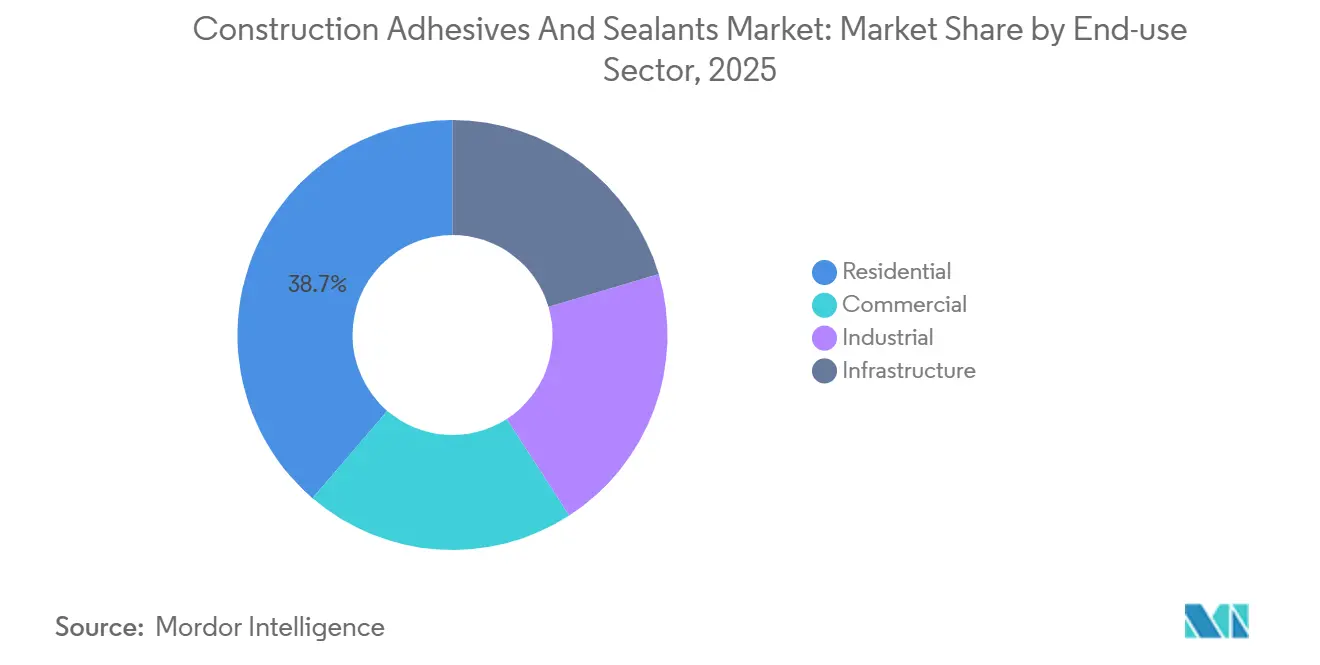

- 最終用途セクター別では、住宅建設が2025年の建設用接着剤・シーラント市場規模の38.71%のシェアを保持し、米国の集合住宅着工件数の増加に支えられ、2031年にかけてCAGR 7.40%で上昇しています。

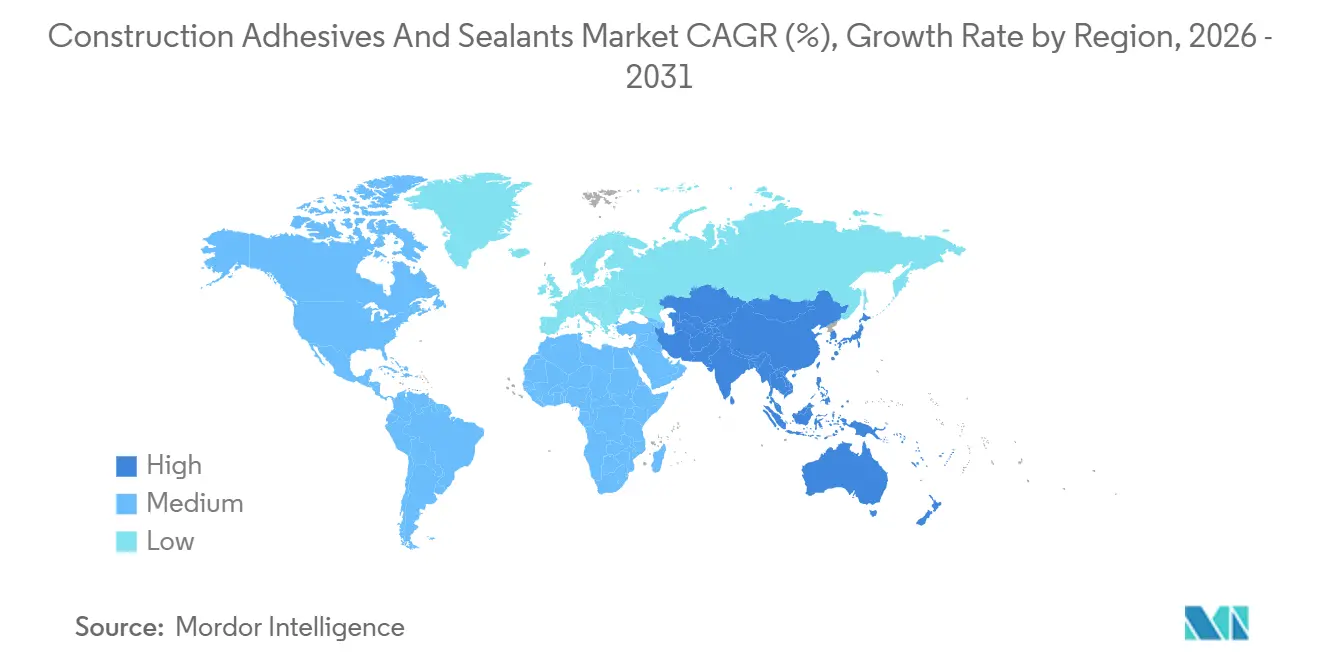

- 地域別では、アジア太平洋が2025年に46.74%の市場シェアを保持しており、このシェアは予測期間(2026年~2031年)中にCAGR 6.89%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設用接着剤・シーラント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低VOC接着剤需要を牽引するグリーンビルディング認証の急増 | +1.2% | 世界規模、北米・欧州連合・アジア太平洋の都市部に集中 | 中期(2~4年) |

| 米国・欧州連合・インドにおけるインフラ景気刺激策 | +1.5% | 北米、欧州連合、インド;中東・東南アジアへの波及 | 短期(2年以内) |

| オフサイトモジュール建設の急速な普及 | +0.9% | 北米、北欧、オーストラリア;アジア太平洋で新興 | 中期(2~4年) |

| カスタマイズされた接合剤を必要とする3Dプリントコンクリート | +0.3% | 北米、欧州連合、アジア太平洋の一部の研究開発拠点 | 長期(4年以上) |

| 室内空気ラベルに対応する低モノマーPUプレポリマー | +0.7% | 欧州連合、北米;アジア太平洋へ拡大 | 中期(2~4年) |

| 構造ヘルスモニタリング向けスマートセンサー内蔵シーラント | +0.2% | 北米、欧州連合のインフラ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低VOC接着剤需要を牽引するグリーンビルディング認証の急増

世界のLEED認証は2025年に11万件を超えるプロジェクトに達し、前年比14%増となりました。一方、BREEAM認証は62万棟を超え、WELL認証は2023年比で3倍となり、それぞれが溶剤系の閾値を大幅に下回る接着剤VOCレベルを義務付けています[1]米国グリーンビルディング協会、「LEEDプロジェクトディレクトリ」、usgbc.org。2025年半ばに施行されたカリフォルニア州規則1168は、PVC、CPVC、ABSセメントのVOC上限を厳格化し、調合業者を水性・反応性システムへと誘導しました。欧州連合は2025年第4四半期に2026年半ば施行に向けた並行VOC制限を発表し、フタル酸系可塑剤(pCBtF)の段階的廃止やt-酢酸ブチルなどの溶剤を排除し、溶剤パレットをさらに縮小しました。これに対応して、HenkelとSikaは2025年3月に共同エポキシ硬化剤システムを発売し、既存製品比90%低いVOC排出量を実現しました。これらの動向は、建設用接着剤・シーラント市場において低VOC化学品を新規商業・公共施設プロジェクトのデフォルトとして位置付けています。

米国・欧州連合・インドにおけるインフラ景気刺激策

インドの2026年度~27年度連邦予算はインフラに11兆2,100億インドルピー(1,330億USD)を充当し、前年比11.4%増となりました。2026年初頭に着工した36億USDのブレント・スペンス橋回廊改修工事では、ISO 11600およびASTM C920の変位等級を満たす高性能目地シーラントと構造用接着剤が必要とされます。欧州全体では、エネルギー効率改修義務がファサードシーラントの需要を牽引しており、Henkelの2026年2月のWetherby Larocへの過半数出資はこの改修需要を狙ったものです。大規模公共事業は仕様基準を引き上げ、プレミアム価格の調合品を強化し、建設用接着剤・シーラント市場全体の価値成長を押し上げています。

オフサイトモジュール建設の急速な普及

工場建設モジュールは現場労働を30~50%削減し、工期を20~40%短縮するため、組立ラインでロボットが計量できる速硬化型反応性ポリウレタンシステムへの需要が高まっています。米国の建設業界は2026年に追加で49万9,000人の労働者を必要としており、現在の労働力の41%が2031年までに退職することから、請負業者はプレファブリケーションへと向かっています。MAPEIのUltrabond ECO MS 4 LVTは25分で硬化し、即時歩行が可能で、モジュールのタクトタイムに対応しています。接着剤サプライヤーはモジュール工場内に技術スタッフを配置して塗布パターンを微調整するサービスモデルを採用しており、顧客ロックインを深め、スイッチングコストを高めています。

カスタマイズされた接合剤を必要とする3Dプリントコンクリート

3Dプリントコンクリートの層間接合強度は通常、打設コンクリートより40~60%低く、構造用途を制限しています。同済大学の研究では、0.3%のポリカルボキシレート系高性能減水剤を添加したセメントペーストを使用することで接合強度が267%向上し、ひずみ硬化複合材料では約80%の改善が得られました。SikaとBASFは現在、印刷速度5~15cm/sに同期して硬化するポリウレタンおよびエポキシプライマーを開発しており、建築基準が進化すれば急速に拡大する可能性のある5,000万~1億USDのニッチ市場を狙っています[2]Sika AG、「新低排出硬化剤技術」、sika.com。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油連動の原材料価格変動 | -0.8% | 世界規模;欧州連合・アジア太平洋の輸入依存地域で深刻 | 短期(2年以内) |

| 溶剤系システムに対する世界的なVOC排出規制の強化 | -0.5% | 北米、欧州連合;アジア太平洋の都市部へ拡大 | 中期(2~4年) |

| ハイブリッドシーラントの不具合を引き起こす熟練施工者不足 | -0.4% | 北米、北欧、オーストラリア | 短期(2年以内) |

| エンジニアードウッド建設におけるバイオ接着剤の普及 | -0.3% | 欧州連合、北米;アジア太平洋で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油連動の原材料価格変動

MDI(ジフェニルメタンジイソシアネート)とTDI(トルエンジイソシアネート)の価格は2026年1月までの6ヶ月間で約40%上昇し、ブレント原油の上昇と欧州ガスがベースラインの3~4倍に落ち着いたことでポリオールも20~30%上昇し、中小調合業者の粗利益率から5~10パーセントポイントが削られました。BASFのような垂直統合型生産者は自社原料でヘッジしていますが、それでも1バレル当たり20~30USDの原油価格変動に対する収益感応度を指摘しています。この価格変動は大豆油やリサイクルPETポリオールへの再調合を加速させていますが、持続可能性志向の顧客が負担する10~15%のコストプレミアムが伴います。

溶剤系システムに対する世界的なVOC排出規制の強化

カリフォルニア州規則1168はプラスチック管用セメントの許容VOCグラム/リットルを大幅に削減し、欧州連合の2026年半ばの上限は主要な可塑剤と溶剤を排除し、新しい水性レシピの現場試験に12~18ヶ月を要します。深い研究開発予算を持たない地域生産者はポートフォリオの合理化または買収に直面しており、TruArc PartnersによるMatrix Adhesivesの2025年買収やAvery DennisonによるMeridianの床材ライン3億9,000万USD買収は進行中の統合を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンシーラントが従来の化学品を上回る

2025年に24.82%のシェアを保持したアクリルは、床材・内装トリムにおけるコスト効率の高い選択肢であり続けています。ポリウレタンは依然として構造用継手を支配していますが、イソシアネート表示を回避するハイブリッドポリマーの侵食に直面しています。エポキシは耐荷重修繕のニッチを維持し、バイオベースのリグニンおよびタンニン系は5%未満ながら二桁成長の足がかりを占めています。シリコーン製品は2026年~2031年にCAGR 7.22%で成長し、建設用接着剤・シーラント市場全体を上回ると予測されています。±50%の変位能力と極端な温度耐性は、超高層ビルやスタジアムのカーテンウォールおよび防水用途の要求を満たしています。Dowが2025年にリリースしたDOWSIL 791は、VOCが45g/Lで、消費者使用後リサイクルカートリッジを使用し、内包炭素を30%削減します。

シリコーンのプレミアム価格は、ライフサイクルコストを削減する25年保証によって相殺されます。高温多湿地域の建築家は、溶剤系システムの早期不具合を経験した後、ポリウレタンよりシリコーンを指定するケースが増えています。一方、低モノマー含有量に関する規制の勢いは、サプライヤーにポリウレタンプレポリマーの再設計を促しており、これによりシリコーンとのベンチマーク差は縮まりますがコストは上昇します。これらの変化は総じて、建設用接着剤・シーラント市場内でのシリコーンの台頭を強化しています。

技術別:水性システムが規制の追い風を捉える

水性化学品は2025年に59.27%のシェアを獲得し、カリフォルニア州規則1168と欧州連合の2026年VOC上限に支えられ、2031年にかけてCAGR 6.75%で成長すると予測されています。Henkelの2026年1月のATP Adhesive Systemsの買収(ポートフォリオの90%が水性)は、このプラットフォームへの資本シフトを示しています。溶剤系ラインは、硬化速度が排出規制遵守より優先される産業用ニッチに後退しています。反応性システム、特に二液型ポリウレタンとエポキシは重荷重構造接合に不可欠であり続け、ホットメルトは自動化されたモジュール工場で存在感を高めています。

水性へのシフトはステンレス鋼製混合タンクと温度管理された保管設備を必要とし、これらのアップグレードは中小企業よりも大手請負業者やモジュール製造業者に有利です。その代わり、請負業者は可燃性とVOC暴露の低減に伴う保険料の削減というメリットを得ます。これらの構造的優位性が、建設用接着剤・シーラント市場内での水性技術のアウトパフォーマンスを支えています。

用途別:床材接着剤がLVTブームをリード

床材・タイルは2025年に36.55%のシェアで需要をリードし、高級ビニルタイル施工の急増により予測期間(2026年~2031年)中にCAGR 7.23%で成長する見込みです。Avery DennisonによるMeridianの床材接着剤事業の3億9,000万USD買収は、施工業者が速硬化・耐湿性製品に20~30%のプレミアムを支払うセグメントでの統合を示しています。Bona、Bostik、Performance Accessories、Taylor、Robertsはそれぞれ2026年初頭に速やかな使用再開可能な調合品を発売し、イノベーションのテンポを示しました。

屋根、ファサード、断熱用途はUVと熱サイクルに耐えるシリコーンおよびハイブリッドシーラントに依存しています。ブレント・スペンス橋のような大規模土木プロジェクトは、50年設計寿命を持つASTM C920準拠の伸縮継手システムを指定しており、低コスト参入者から守られた高利益率のニッチを形成しています。これらの要因が総じて、建設用接着剤・シーラント市場における価値創造の最前線に床材を位置付けています。

最終用途セクター別:住宅建設が勢いを維持

住宅建設は2025年の数量の38.71%を占め、米国の住宅着工件数が148万7,000戸に達し、集合住宅許可件数が29.1%急増する中、予測期間(2026年~2031年)にCAGR 7.40%で拡大しています。建設業者が機械的締結具を気密接合に置き換えることで、1戸当たりの接着剤使用量は50~70kgに増加し、労働時間とエネルギー漏れを削減しています。PidiliteのINR 30億(3,330万USD)のパンジャブ工場が2026年1月に開業し、GRIHA(統合生息地評価のためのグリーン評価)基準に準拠した水性タイル接着剤でこの膨らむ需要に対応しています。

商業建設はオフィス空室率の重荷により低迷していますが、データセンターや医療施設は商品レベルの3~5倍の価格が付く低アウトガッシング・耐火接着剤を必要としています。インフラ支出は、米国、欧州連合、インドの景気刺激策によって資金調達された接着剤集約型の橋梁、トンネル、公共施設が支えとなっています。これらの相互作用が、建設用接着剤・シーラント市場内で成長エンジンである住宅を維持しています。

地域分析

アジア太平洋は2025年の建設用接着剤・シーラント市場の46.74%を占めるにとどまりましたが、2031年にかけてCAGR 6.89%を記録すると予測されています。中国の住宅市場の低迷(2025年12月の投資は前年比17.2%減、価格は2021年のピークから40%下落)が需要を抑制しています。これを相殺するように、インドの1,330億USDのインフラ支出と東南アジアの都市化が構造用シーラントと防水材の消費を促進しています。日本と韓国のエネルギー効率・耐震基準への適合改修がプレミアムシリコーン販売をさらに支え、Pidiliteの新設能力は国内住宅成長を狙っています。

北米は住宅着工の堅調さとモジュール建設に支えられ、緩やかなペースで拡大しています。2025年に完成したHenkelの3,000万USDのミシシッピ州ブランドン工場アップグレードと、2026年1月に発表されたSikaの9,000万USDのテキサス州シーリー拡張が地域の生産能力を強化しています。36億USDのブレント・スペンス橋は大規模プロジェクトがシーラント需要を増幅させる様子を示しており、規則1168などのVOC規制が再調合と設備アップグレードを促進しています。

欧州はエネルギーコストの圧力に直面しながらも、フィット・フォー55目標のもとで安定した改修需要を享受しています。欧州連合の2026年半ばのVOC上限は水性への移行を加速させており、HenkelのWetherby Larocへの出資は老朽化した住宅ストックのファサードアップグレードに向けた布石となっています。SikaのトルコのAkkim買収(2億2,000万スイスフラン、2億6,554万USD)は東欧、中東、アフリカ向けのコスト効率の高い拠点を構築しています。南米とGCC(湾岸協力会議)は、極端な気候に対応する高性能シーラントを必要とする住宅拡大とインフラ回廊を通じて漸進的な成長を加えています。

競争環境

建設用接着剤・シーラント市場は中程度に集中しています。インドのAstral AdhesivesやベルギーのSoudalなどの地域競合他社は、地域に特化した調合品と迅速なサービスによってシェアを獲得し、大手が高仕様セグメントを統合する一方で低価格住宅チャネルを分散させています。GEV Emicode、ISO 11600、地域VOC制限への準拠は、参入コストを引き上げ、資本力のあるイノベーターに優位性をもたらす参入障壁として台頭しています。

建設用接着剤・シーラント業界リーダー

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ArkemaグループのメンバーであるBostik, Inc.が、OB1マルチサーフェス建設用シーラント・接着剤を米国市場に導入しました。この製品は、複数の製品を1つの強力なソリューションに置き換えることで施工を簡素化するように設計されたユニバーサルシーラント・接着剤です。

- 2025年7月:TEX YEAR INDUSTRIES INC.がアジア初の生分解性ホットメルト接着剤専用生産ラインを開設・稼働させるとともに、台湾桃園工場に専用の研究開発・生産施設であるイノベーションビルを新設しました。

世界の建設用接着剤・シーラント市場レポートの範囲

接着剤とは、2つ以上の表面を貼り付けることで結合または接合する物質です。異なる基材間に凝集力を提供し、耐久性のある恒久的な接合を形成する材料の一種です。接着剤は、日常的な家庭用途から産業・技術プロセスまで、様々な用途に使用されています。

シーラントとは、液体や気体の通過を防ぐために隙間や継手を充填・封止・閉鎖するために使用される材料です。湿気、空気、埃、その他の環境要素に対するバリアを提供するように設計されています。シーラントは建設、自動車、航空宇宙、その他の産業において気密・水密シールを形成し、断熱と保護を提供するために一般的に使用されています。

建設用接着剤・シーラント市場は、樹脂タイプ、技術、用途、最終用途セクター、地域別にセグメント化されています。樹脂タイプ別では、アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVA、その他の樹脂にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、シーラント(1Kおよび2K)にセグメント化されています。用途別では、床材・タイル、屋根、壁パネル・ファサード、断熱・防水、インフラ継手(橋梁・トンネル)にセグメント化されています。最終用途セクター別では、住宅、商業、産業、インフラにセグメント化されています。レポートはまた、主要地域の23カ国における建設用接着剤・シーラントの市場規模と予測もカバーしています。市場規模と予測は金額(USD)ベースで提供されています。

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE/EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| シーラント(1Kおよび2K) |

| 床材・タイル |

| 屋根 |

| 壁パネル・ファサード |

| 断熱・防水 |

| インフラ継手(橋梁・トンネル) |

| 住宅 |

| 商業 |

| 産業 |

| インフラ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| オーストラリア | |

| マレーシア | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | アクリル | |

| シアノアクリレート | ||

| エポキシ | ||

| ポリウレタン | ||

| シリコーン | ||

| VAE/EVA | ||

| その他の樹脂 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 反応性 | ||

| ホットメルト | ||

| シーラント(1Kおよび2K) | ||

| 用途別 | 床材・タイル | |

| 屋根 | ||

| 壁パネル・ファサード | ||

| 断熱・防水 | ||

| インフラ継手(橋梁・トンネル) | ||

| 最終用途セクター別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| マレーシア | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終ユーザー産業 - 住宅建設、商業建設、公共建築物、産業建築物、インフラプロジェクトが建設業界として考慮されています。

- 製品 - 建設業界で使用されるすべての接着剤・シーラント製品が対象市場に含まれています。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査の目的のために、水性、溶剤系、反応性、ホットメルト、シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形の調合品です。室温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱せずに硬化を誘発し恒久的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| 欧州連合・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、問題のある不必要な使い捨てプラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」計画を開始し、その実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の未加工・未印刷・未加工の紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(業界変数および外部変数)が、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム