自動車用接着剤・シーラント市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

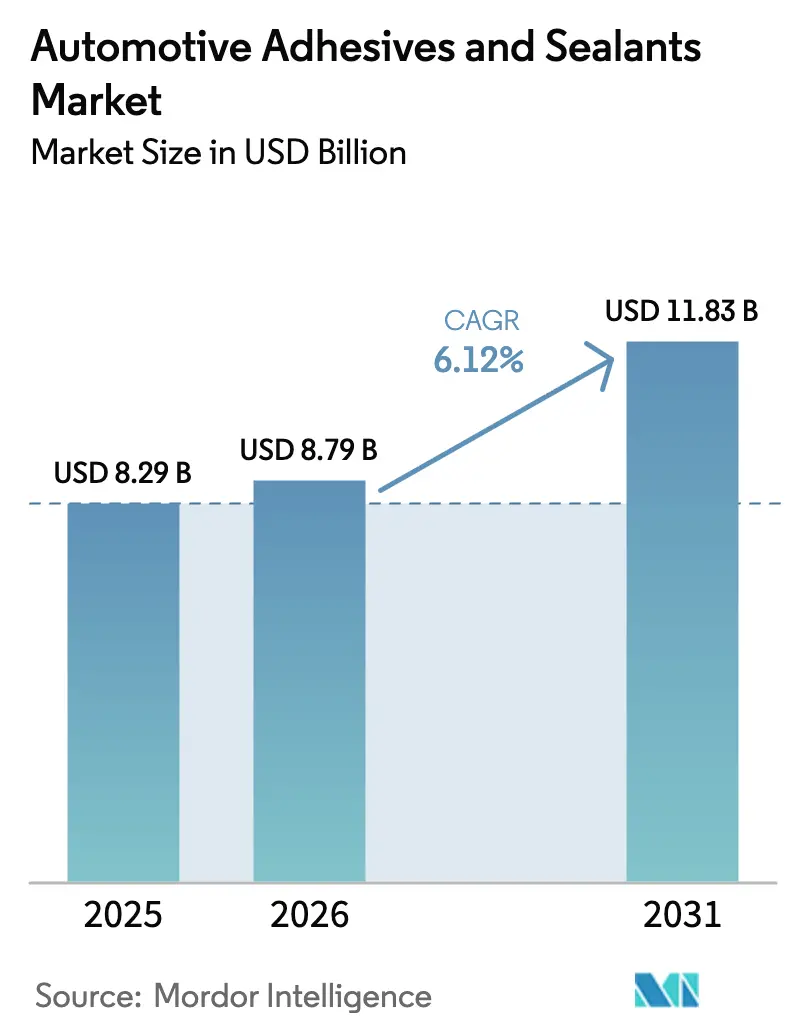

| 市場規模 (2026) | 8.79 十億米ドル |

| 市場規模 (2031) | 11.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用接着剤・シーラント市場分析

自動車用接着剤・シーラント市場規模は2026年に87億9,000万米ドルと推定され、2025年の82億9,000万米ドルから成長し、2031年には118億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.12%で成長します。進行中の電動化プログラム、軽量化義務の高まり、マルチマテリアル車体への移行が数量成長を支えています。IP68グレードのバッテリー保護に対する需要が、結合仕様を機械式ファスナーから高性能化学品へとシフトさせており、車両工場でのタクトタイム短縮が高速硬化技術の採用を促しています。電気自動車(EV)生産の世界的拡大、特にアジア太平洋地域での拡大が顧客基盤を広げており、溶剤排出を規制する規制イニシアチブが水系または反応性ホットメルト製品の採用を加速させています。化学大手による業界再編が続く一方、UV硬化や脱接着オンデマンドシステムに特化した中小のイノベーターがプレミアムニッチ市場を開拓しています。

主要レポートの要点

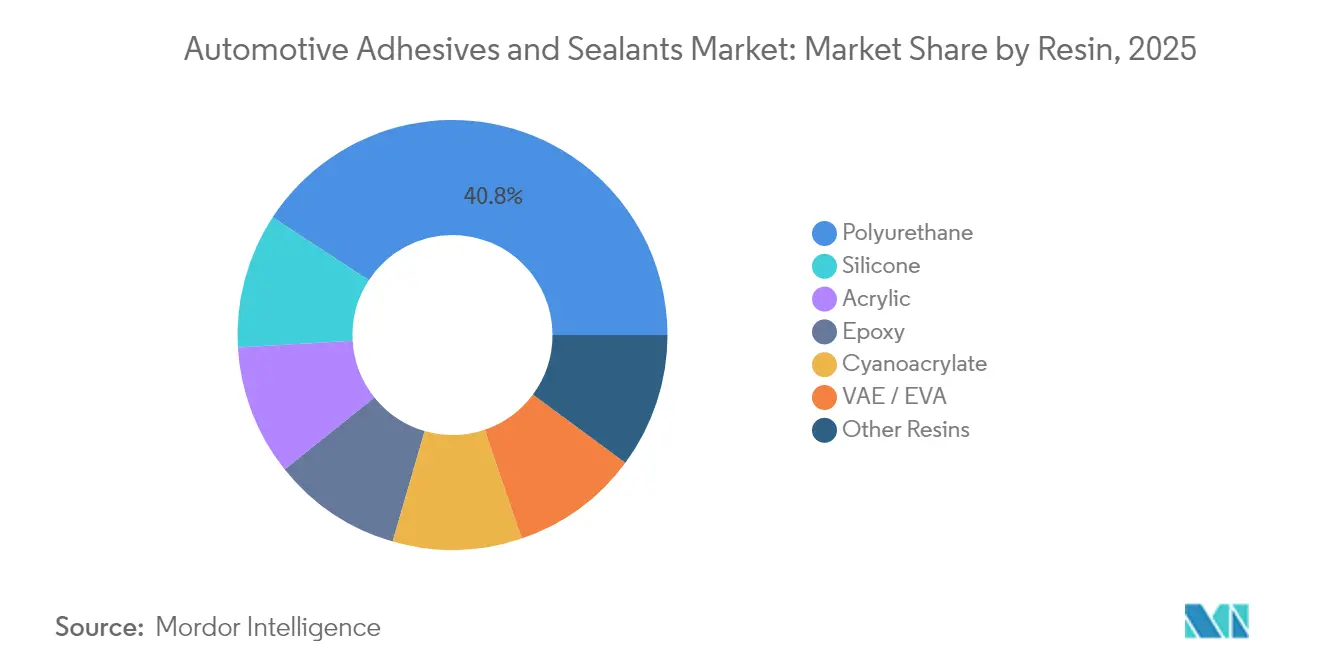

- 樹脂別では、ポリウレタンが2025年の自動車用接着剤・シーラント市場シェアの40.78%を占めてトップとなり、シリコーンが2031年にかけてCAGR 6.68%で拡大する見込みです。

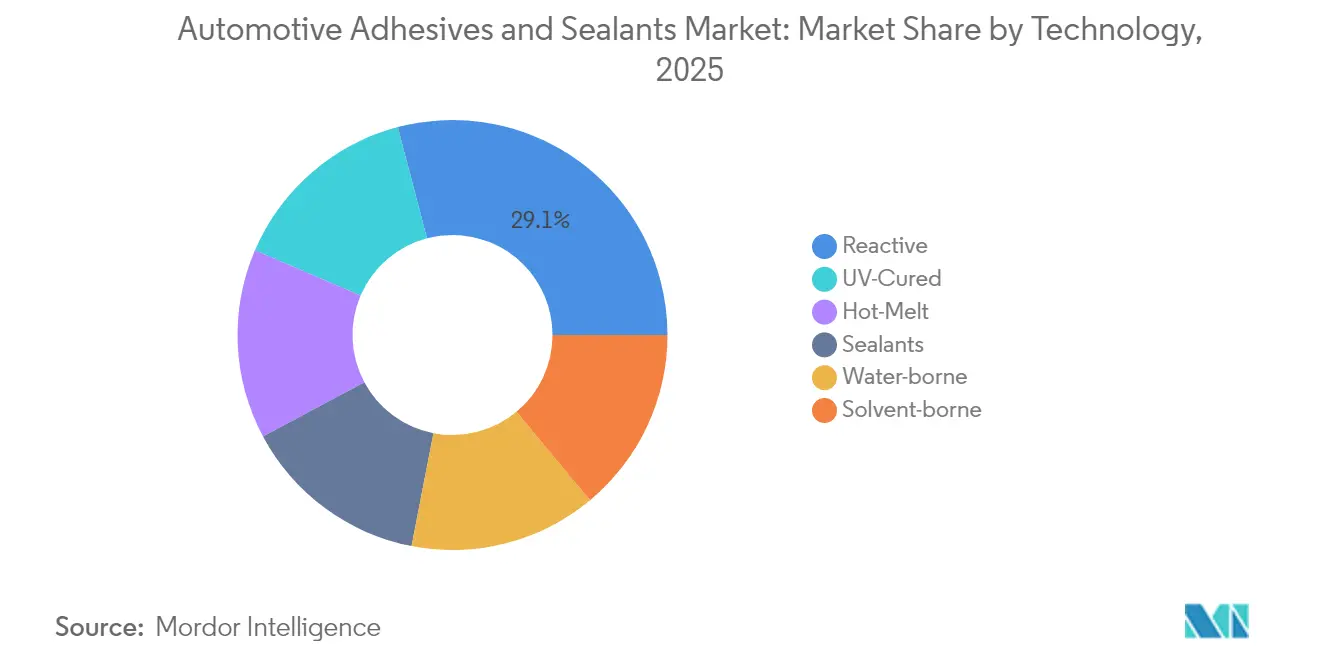

- 技術別では、反応性が2025年の自動車用接着剤・シーラント市場規模の29.10%を占め、UV硬化型が2031年にかけてCAGR 7.02%で拡大する見通しです。

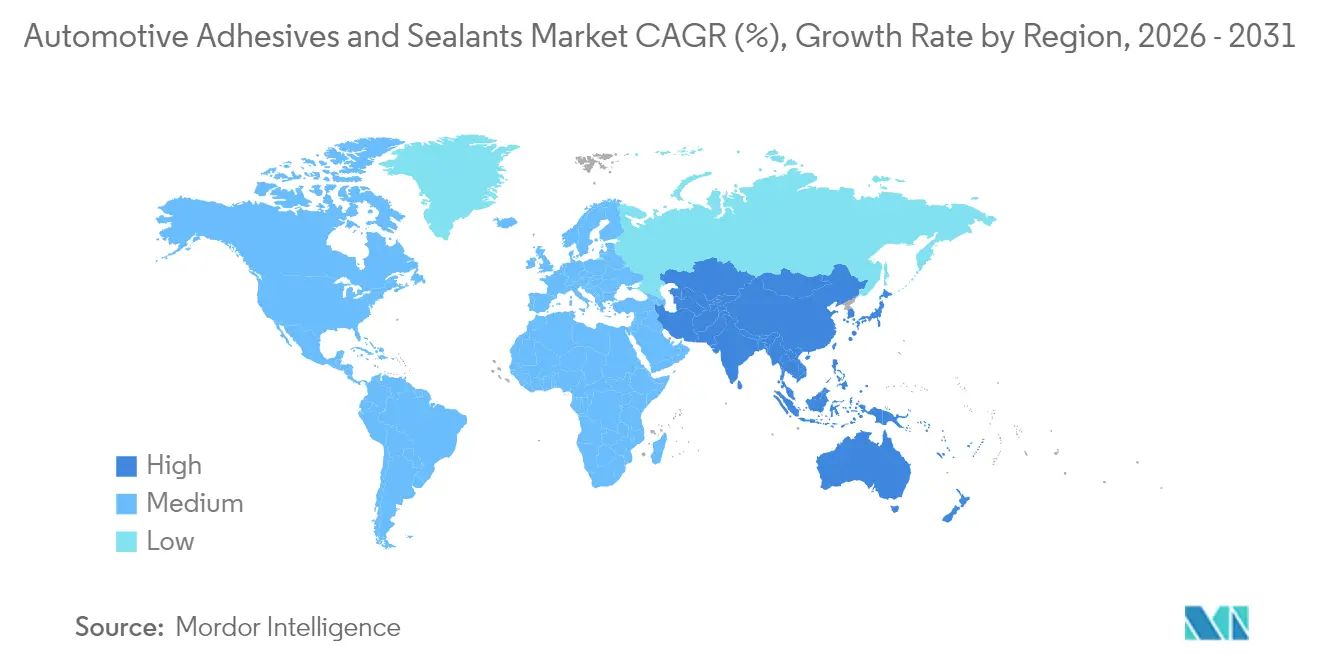

- 地域別では、アジア太平洋が2025年の収益の37.08%を占め、2031年にかけてCAGR 6.95%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用接着剤・シーラント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量化と燃費効率向上への需要拡大 | +1.8% | アジア太平洋および欧州が採用をリード、グローバル規模 | 中期(2~4年) |

| EV生産の急増とバッテリー封止ニーズ | +1.2% | アジア太平洋が中核、北米・欧州へ波及 | 短期(2年以内) |

| マルチマテリアル車体の採用増加 | +0.9% | 北米・EU のプレミアムセグメント、アジア太平洋へ拡大 | 中期(2~4年) |

| VOC・REACH 規制遵守のためのバイオベース化学品へのシフト | +0.7% | 欧州が主、北米が副 | 長期(4年以上) |

| IP68グレードのバッテリーエンクロージャ封止要件 | +0.6% | 世界のEV製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軽量化と燃費効率向上への需要拡大

企業の燃費目標が自動車メーカーに対し、重ね継手やリベットを構造用接着剤に置き換えることを促しており、これにより車体重量を削減できます。Fordはアルミニウム製F-150車体に二液型エポキシ接合を用いることで、荷重をより広い面積に分散し、薄いパネルと強固なクラッシュゾーンを実現しながら約317 kgの軽量化を達成しました。炭素繊維複合材料はかつて航空分野に限られていましたが、さらなる質量削減効果をもたらします。ただし自動車の予算では低温硬化ルートが求められます。ISO 14040に基づくライフサイクルアセスメントでは、硬化炉は抵抗スポット溶接セルよりも消費電力が少ないことから、溶接よりも接着接合が好まれる傾向が強まっています。車両の電動化はこれらの利点をさらに拡大し、軽量化による1 kgの削減が航続距離の延長につながります。

EV生産の急増とバッテリー封止ニーズ

バッテリーパックは-40℃から85℃までの熱管理を行いながら防水性を維持する必要があります。Teslaの4680セルは、熱を均一に放散するギャップフィラーを形成するために3 W/m·Kの熱伝導率を持つシリコーン接着剤の使用を促しました[1]Tesla Inc.、「4680セル熱管理」、tesla.com 。中国のセルメーカーであるCATLはモジュールをパックに直接統合し、金属フレームを排除することで車両1台あたりの接着剤使用量を最大15%増加させています。イマージョン冷却設計では、接合部が電解液と直接接触することへの耐性が求められ、欧州の製品寿命終了規則が安全な解体を可能にする可逆的化学品の採用を促しています。

マルチマテリアル車体の採用増加

アルミニウム、スチール、炭素繊維パネルの接合により、ガルバニック腐食の問題を回避し、熱膨張率の不一致にも対応できます。BMWはi3においてアクリレート接着剤で保持した炭素繊維強化プラスチックとアルミニウムの接合を先駆的に実用化しました。この接着剤は衝突時に乗員を保護する柔軟な破壊モードを持つよう配合されています。こうしたハイブリッド構造は剛性を損なうことなく軽量化を実現しますが、混合基材上での高速硬化と広い温度範囲での弾性維持が求められます。

VOC・REACH規制遵守のためのバイオベース化学品へのシフト

欧州連合は現在、遊離ホルムアルデヒドを0.1 wt%未満に制限しており、サプライヤーはユリア・ホルムアルデヒドブレンドの再調整を迫られています。Henkelのバイオベース系Loctiteグレードは植物油を原料とし、自動車用せん断試験に合格しながらカーボンフットプリントを大幅に削減します。大豆系ポリオールが普及しつつありますが、紫外線安定性は石油系アナログに及ばず、認定期間が長引いています。カリフォルニア州のサウスコースト大気品質規制とEUのサステナブルファイナンス分類制度が、硬化時間が延びても再生可能原料への購買者の優先傾向を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(イソシアネート、エポキシ) | -0.8% | アジア太平洋の製造業が最も影響を受け、グローバル規模 | 短期(2年以内) |

| 厳格な溶剤排出規制 | -0.5% | 欧州・北米が主な影響を受ける | 中期(2~4年) |

| 恒久的接合を抑制する修理権(Right-To-Repair)法制 | -0.4% | 欧州・北米、世界規模に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(イソシアネートおよびエポキシ)

ジフェニルメタンジイソシアネート(MDI)のスポット価格は、中国での計画外の操業停止を受けて2024年中に40%変動し、ポリウレタン生産者のマージンを圧迫しました。エポキシコストはプロピレンオキシドの価格変動に連動しており、OEM契約では中途での価格転嫁がほとんど認められないため、配合業者はコスト急騰を吸収せざるを得ません。コストの高い原材料を用いた再配合は、新たな接合剤がクラッシュ、剥離、塗装ライン試験をクリアしなければならないため、製品発売を最大12ヵ月遅延させる可能性があります。

厳格な溶剤排出規制

カリフォルニア州は組立工場のコーティングをVOC 250 g/L未満に制限しており、水系または反応性ホットメルト代替品の採用を促しています。これらの化学品には追加の表面前処理と長い硬化工程が必要であり、中小規模のティアサプライヤーのライン稼働コストを増加させます。欧州では、特定溶剤に対するREACH規制が溶剤系製品をさらに圧迫しており、低排出配合が認可要件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別 – ポリウレタンのリーダーシップとシリコーンの追い上げ

ポリウレタンは2025年の自動車用接着剤・シーラント市場シェアの40.78%を維持しており、構造用途、ガラス接着、NVH制振にわたる幅広い使用適性がその要因です。同セグメントは引張強度25 MPaに達しながら衝突時の靭性も保持する二液型バリアントの恩恵を受けています。Sikaなどのサプライヤーは、予熱なしで鋼鉄とアルミニウムを接合できるクラッシュタフネスグレードを提供し、塗装ラインのエネルギー需要を削減しています。エポキシはエンジンルームでは不可欠ですが、本来の脆性が全車体への適用を制限しており、アクリルはトリムマウントへの室温速硬化において優位性を発揮します。年間6.68%成長が予測されるシリコーンサブセットは、-40℃から150℃の熱安定性と1,000 V以上の絶縁特性においてEVバッテリーの需要に応えます。

セル・トゥ・パック設計がモジュールケーシングを廃止し、冷却剤との直接接着界面を必要とするため、シリコーンの採用が加速しています。Dowのシリコーンギャップフィラーは3,000回の充放電サイクル後も粘度を維持し、OEMにパック保証への信頼を与えています。酢酸ビニルエチレン(VAE)およびエチレン酢酸ビニル(EVA)は、熱性能よりも価格が優先される低ストレスのキャビン固定具において引き続き有用です。ポリウレタン骨格にシリコーン側鎖を組み合わせたハイブリッド化学品は、構造強度と高温耐久性を兼ね備えることで、将来のバッテリーアーキテクチャを支えることを目指しています。

技術別 – 反応性システムの優位維持とUV硬化型の急成長

反応性は2025年の自動車用接着剤・シーラント市場規模の29.10%を占めました。一液型の設計により塗布が簡素化され、溶剤排出が排除されます。例えば湿気硬化型ホットメルトは30秒のオープンタイムを提供し、混合ミスのない連続フロープロセスを可能にします。ホットメルトはVOCゼロを実現しますが、90℃を超えると軟化するためエンジンフード下での使用に制限があります。CAGR 7.02%で拡大するUV硬化型プラットフォームは、光照射後数秒で硬化し、カメラモジュールやセンサーハウジングのタクトタイムを短縮します。DELOのUVシステムは蛍光による工程内品質検査を可能にし、手直しを削減します。水系分散液は厳格なVOC規制に準拠しますが、余分な水分を蒸発させる必要があるため炉のサイクルが延長されます。

新興のデュアル硬化オプションは、UV起動と二次的な湿気または熱硬化を組み合わせることで断面の深い部分まで確実に硬化させます。溶剤系エポキシは最高200℃の耐熱性が最優先される車体工場エリアで依然として使用されていますが、環境税が段階的廃止を加速させています。工場の改修では既存のロボットに組み込める技術が好まれるため、サプライヤーはレガシー設備に対応するカートリッジを打ち出しながら、よりグリーンな化学品へと切り替えを進めています。

地域分析

アジア太平洋は2025年の収益の37.08%を占め、中国とインドがEV生産能力を引き上げる中、2031年にかけてCAGR 6.95%で拡大する予測です。中国は2024年に950万台の新エネルギー車を販売し、バッテリーパック用シーラントおよび熱伝導性ギャップフィラーへの記録的な需要を生み出しました。BYDのブレードバッテリーは熱伝導性シリコーンを採用して3,000回の充放電サイクルを維持し、同樹脂ファミリーの普及をさらに推進しています。インドの国内セル製造に対するインセンティブは、今後のSUVプログラムにおけるアルミニウムフレームの接合に使用されるポリウレタン構造グレードへの新規受注を促しています。

北米はFord、GM、Teslaによる総額1,000億米ドルのEV投資誓約から恩恵を受けていますが、州ごとに異なる規制や充電インフラの整備の遅れがアジアと比較した全体的な成長を抑制しています。Fordの完全電動Lightningピックアップは、クラッシュ性能を維持しながらアルミニウム製ボディ・イン・ホワイトを接合する二液型エポキシを採用しています。メキシコのコスト競争力ある工場が地域の生産量を増加させており、USMCA規則がOEMに接着剤の現地調達を促しています。

欧州は技術志向を維持しており、REACHおよびカーボンニュートラル目標への準拠に向けたバイオベース配合に注力しています。ドイツのプレミアムブランドはより高いせん断・剥離閾値を要求し、アルミニウム成形速度に対応するハイブリッドポリウレタングレードの提案をサプライヤーに促しています。アジアと比較した車両生産成長の低さが数量拡大を緩やかに保ちつつも、厳格な溶剤規制が水系およびホットメルトラインの機会を創出しています。東欧は自動車と接着剤生産の両方においてグリーンフィールド設備の容量を提供しており、グローバルサプライヤーの拡大余地となっています。

競合状況

自動車用接着剤・シーラント市場は中程度の集約度を示しています。Henkelによる13億5,000万米ドルでのAdhesive Researchの買収は、バッテリー組立に関連する特殊テープにおける垂直統合を強化するものです[2]Henkel AG、「Adhesive Research買収」、henkel.com 。3M、BASF、Sikaは幅広い特許ポートフォリオとグローバルなサプライチェーン基盤を活用し、OEMとの交渉力を維持しています。一方、DELOなどの特化型プレイヤーは、カメラモジュール、ライダーハウジング、インフォテインメントスクリーンに搭載されるUV硬化製品で高マージンの契約を獲得しています。EvonikのVESTALITEデボンド・オン・デマンドシステムは、可逆的接合がリサイクル指令に対応する新興ニッチ市場の好例です。

戦略的な動きはEVハブ近辺への設備増強に集中しています。H.B. Fullerは反応性PUR接着剤のリードタイム短縮と輸送リスクのヘッジを目的として中国での生産能力を拡大しました。SikaはMBCCの混和剤部門を買収し、クラッシュタフネスラインを補完する自動車グレードの技術資産も獲得しました。OEMはサプライヤーに対し、化学品の提供だけでなく塗布設備および工程内モニタリングも期待するようになっており、接着剤メーカーはロボットインテグレーターおよびビジョンシステムベンダーとのパートナーシップを構築するよう促されています。ISO 9001およびISO 14001への準拠は今や差別化要因ではなく、市場参入の最低要件となっています。

自動車用接着剤・シーラント業界のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Henkel AG & Co. KGaAの子会社であるHenkel Adhesive Technologies Indiaが、プネーのチャカンに新たな自動車向け倉庫を開設しました。同施設はジャスト・イン・タイム(JIT)納品を強化し、2030年以降の同地域の製造業成長を支援します。

- 2025年4月:PPG IndustriesがAxsonグループからRevocoatを買収し、自動車用接着剤・シーラントのラインナップを拡充しました。Revocoatは世界で8つの製造施設と研究開発センターを運営しています。

世界の自動車用接着剤・シーラント市場レポートの調査範囲

アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAが樹脂別セグメントとして対象となっています。ホットメルト、反応性、シーラント、溶剤系、UV硬化型接着剤、水系が技術別セグメントとして対象となっています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして対象となっています。| ポリウレタン |

| アクリル |

| シアノアクリレート |

| エポキシ |

| シリコーン |

| VAE / EVA |

| その他の樹脂 |

| 反応性 |

| ホットメルト |

| シーラント |

| 溶剤系 |

| UV硬化型 |

| 水系 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂別 | ポリウレタン | |

| アクリル | ||

| シアノアクリレート | ||

| エポキシ | ||

| シリコーン | ||

| VAE / EVA | ||

| その他の樹脂 | ||

| 技術別 | 反応性 | |

| ホットメルト | ||

| シーラント | ||

| 溶剤系 | ||

| UV硬化型 | ||

| 水系 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

市場の定義

- エンドユーザー産業 - 自動車産業においては、OEMおよびアフターマーケットの両接着剤・シーラント用途が調査範囲に含まれます。

- 製品 - 自動車産業で使用されるすべての接着剤・シーラント製品が対象市場に含まれます。

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が対象となっています。

- 技術 - 本調査の目的において、水系、溶剤系、反応性、ホットメルト、UV硬化型接着剤、シーラントの各技術が対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般に熱可塑性ポリマーを基材とした100%固形配合物です。室温では固体であり、軟化点以上に加熱されると液体になって活性化されるため、加工が可能となります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中に膜から蒸発することはありません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は水を樹脂の担体または希釈媒体として使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、加熱することなく紫外線(UV)光またはその他の放射線源を使用して硬化し、永続的な接着を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な条件体系の一側面です。温度が上昇すると接着剤が液化する場合があります。耐熱性接着剤は、熱膨張率および収縮率の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造をその企業が創業した国に戻す慣行のことです。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働コストおよび製造コストを削減するために海外で製品を生産するオフショアリングとは対照的な概念です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から製造される化合物です。石油から製造される石油化学品と類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質のことです。ガラス、プラスチック、金属、ニス塗り木材などが非多孔性材料の例です。空気が通り抜けられないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性が排除されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解性が低く蒸気圧が高い化合物のことです。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されます。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の結合グループを製造する方法です。この方法は、水が重合体とともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造にしばしば使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、またはコンポスト可能なものにすること、2025年までにプラスチック包装の70%をリサイクルまたはコンポスト処理すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側諸国の制裁により、原材料輸出部門および軍産複合体が必要とするものを含む複数のハイテク製品のロシアへの流通が停止されました。これに対し、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督するための特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、重量400 g/m2以下の紙シート、ロール、または板紙であり、加工、印刷、またはその他の改変が施されていないものを指します。 |

| 断熱材 | 断熱材とは、熱・音・電気の伝達を阻害または遮断する材料のことです。断熱材の種類には、グラスファイバー、岩綿、スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いフォイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる急激な温度変化のことです。これは材料の破壊を引き起こすことが多く、セラミックなどの脆性材料に特に多く見られます。温度が急激に変化する場合(高温から低温、またはその逆)にこの現象が突発的に発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関する定量化可能な主要変数(産業変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家からの意見に基づき、関連変数・要因のグループから選定されます。これらの変数は回帰モデリングによってさらに確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を既存の過去市場数値に照合してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために各階層・機能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム